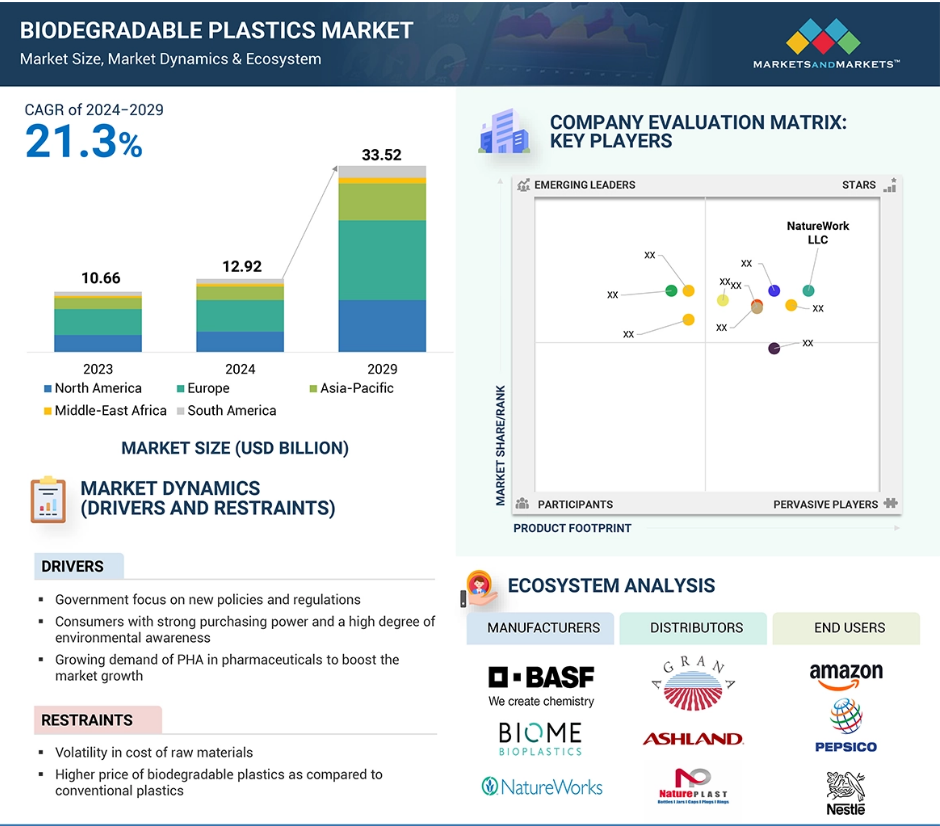

グローバル生分解性プラスチック市場のダイナミクス

推進要因:医薬品におけるPHAの需要の高まりが市場成長を後押し

医薬品業界では、いくつかの重要な推進要因により、生分解性プラスチック、特にポリヒドロキシアルカノエート(PHA)の需要が高まっています。 植物糖や細菌発酵などの再生可能資源を原料とするこのような素材は、従来の石油由来プラスチックの代替品となります。PHAは、自然環境下で無毒な副産物に完全に分解されるため、魅力的なソリューションです。欧州連合やFDAなどの規制当局は、環境にやさしい素材をますます推進しており、製薬メーカーは、包装、医療機器、薬物送達システムに生分解性の代替品を検討するよう促されています。

製薬業界の企業は、より持続可能な企業となるよう求められています。多くの企業が、生産ラインに生分解性プラスチックであるPHAを取り入れています。二酸化炭素排出量を削減し、循環型経済プログラムに参加したいと考えているのです。再生可能な原料、最小限のライフサイクル、環境への影響の低さといったPHAの特性は、企業が持続可能性の達成に向けて適応していく上で重要な材料であることを示しています。PHAは生体適合性と無毒であるため、医薬品用途に非常に適しています。潜在的な用途としては、薬剤のカプセル化、薬物の制御放出型送達システム、医療用インプラントなどが挙げられます。生分解性で副作用を生じないため、これらの用途に適した素材となります。さらに、フィルム、コーティング、微粒子など、幅広い形態に加工できるため、医薬品の包装や送達システムなど、多くの用途に利用できます。

抑制要因:原材料価格の変動

原材料価格の変動は、関連企業の利益率に影響を与える不確実性があるため、市場のパフォーマンスを大幅に抑制する可能性があります。 原材料は再生可能な資源、すなわち、植物や微生物の天然資源から得られる生分解性のものであるため、この点がより抑制的であると考えられます。 主にトウモロコシ、ジャガイモ、キャッサバ、小麦でんぷんから構成されており、豊富で生分解性があるため、最も広く使用されています。木材パルプ、綿、麻から採取されるセルロースもまた不可欠な原料であり、セルロースアセテートなどの生分解性プラスチックの生産に役立っています。これらの原料のコストは様々であり、これが製造コストを押し上げ、企業がコストを抑制しながら競争力のある価格を維持することを困難にしています。例えば、原料価格が急騰した場合、需要に影響を与えずにそのコストを消費者に転嫁することは困難です。

これにより、販売価格が下落する一方でコストが上昇するという、利幅の圧迫が生じます。これは長期的な収益性を脅かすものです。原材料価格の急激な変動は、生分解性プラスチック製造会社にとって在庫損失につながる可能性があります。価格が急騰した場合、企業はコスト上昇分をすべて顧客に転嫁できない可能性があり、その結果、利幅が減少する可能性があります。逆に、価格が下落した場合、企業は既存の在庫を低価格で販売せざるを得なくなり、在庫損失につながる可能性があります。

機会:PLGAが医薬品業界に生分解性プラスチック市場という新たな道を開く

ポリ(乳酸-co-グリコール酸)、PLGAは、非晶性で生分解性、生体適合性のあるラクチドとグリコリドの共重合体であり、最近、薬物送達制御など、さまざまな用途で医薬品業界で大きな関心を集めています。 注射剤の処方、薬剤、組織工学に役立つ乳酸やグリコール酸のような無毒な副産物に分解することができます。

PLGAの大きな成長機会のひとつは、APIの持続的かつ制御された放出を実現する能力です。その分解速度と薬物放出プロファイルは、ポリマーの組成を操作することで調整することができます。このため、PLGAは徐放性を必要とする薬物、すなわち抗がん剤、鎮痛剤、さらにはホルモン補充療法に理想的な素材です。薬物の送達以外にも、組織工学や再生医療の分野でも進歩を遂げています。また、徐々に分解しながら細胞増殖のプロセスをサポートできるため、組織再生における足場材としても非常に有用な高分子です。 個別化医療や長時間作用型の注射製剤のニーズが高まることを考えると、PLGAの医薬品分野での用途は大幅に拡大し、患者の治療効果の向上と介入の低減につながるでしょう。

課題:高価格と複雑な製造プロセス

バイオリファイナリープロセスは、バイオテクノロジー製造部門において最もコストのかかるユニットのひとつです。バイオリファイナリーを立ち上げるには非常に多額の資本投資が必要であり、ほとんどのバイオ製品は規模の経済に達していません。石油製品のような安価で効率的な製品は市場に容易に供給されています。そのため、生産プロセス全体とその利用は高価なものとなります。生分解性プラスチックの生産プロセスは複雑であり、市場の成長と普及を妨げるさまざまな課題があります。主な問題のひとつは、生分解性プラスチックの製造が複数の段階を要するプロセスであることです。このプロセスには、原材料の調達、重合、混合などの段階が含まれます。例えば、PLAの生産にはいくつかの重要なステップがあります。まず、糖を発酵させて乳酸を生成し、その後、特定の条件下で重合させてPLAを生成します。このプロセスは非常に複雑で、各段階で製品の品質を確保するために温度や圧力などのパラメータを制御する必要があるため、変動の影響を受けやすいのです。

世界の生分解性プラスチック市場のエコシステム分析

生分解性プラスチックのエコシステムには、原材料サプライヤー、メーカー、流通業者、そしてエンドユーザーが含まれます。主な生分解性プラスチックメーカーには、NatureWork LLC(米国)、BASF SE(ドイツ)、TotalEnergies Corbion(オランダ)、三菱ケミカルホールディングス(日本)、Biome Bioplastics(英国)、Plantic(オーストラリア)、FKuR(ドイツ)、Danimer Scientific(米国)、東レ(日本)、Novamont(イタリア)などがあります。(日本)、バイオーム・バイオプラスティックス(英国)、プランティック(オーストラリア)、FKuR(ドイツ)、ダニマー・サイエンティフィック(米国)、東レ株式会社(日本)、ノヴァモント(イタリア)などがあります。生分解性プラスチックのエコシステムは、メーカーに化学物質を供給する原料供給業者、さまざまな業界で使用される最終製品の研究開発を行うメーカー、そして最終製品を供給することでメーカーと最終ユーザーを結びつける仲介業者や流通業者で構成されています。 これらの企業が協力し、最終製品をさまざまな業界の最終ユーザーに供給しています。 そのプロセスは、供給業者からの原料調達から始まり、最終製品の製造、そして最終ユーザーへの流通を経て、最終的にさまざまな最終用途業界で使用されるという一連のプロセスです。

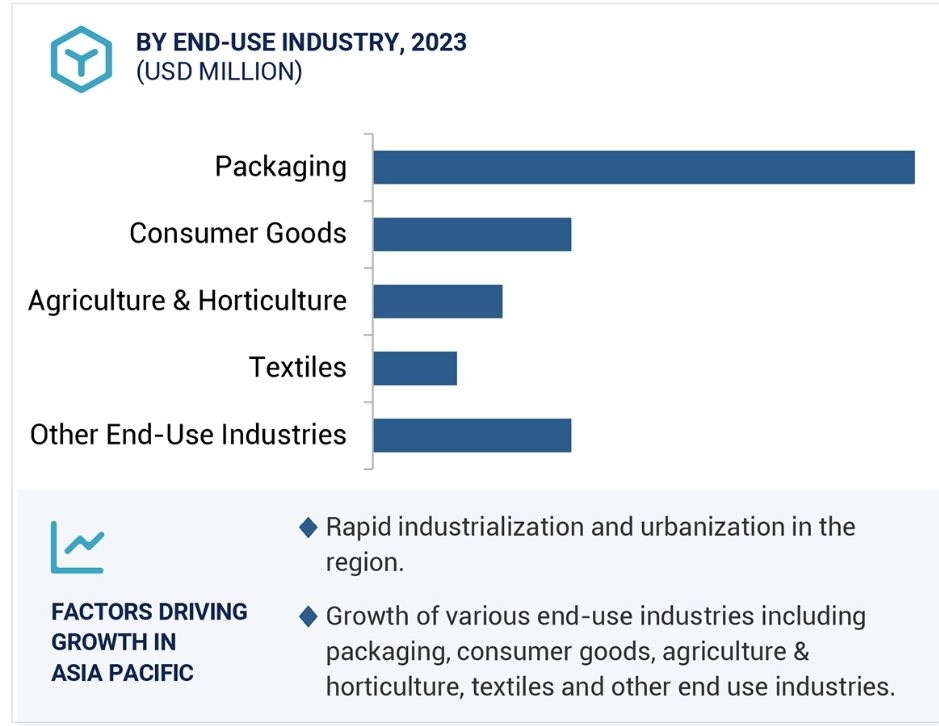

最終用途産業を基にすると、消費財の最終用途産業は予測期間中に2番目に急速に成長すると予測される最終用途産業である。

消費財の最終用途産業は、予測期間中に最も成長の速い最終用途産業の第2位になると推定されています。このカテゴリーに属する主な消費財には、電気製品、家庭用電化製品などがあります。消費財を製造する大手企業は現在、従来のプラスチックに代わる生分解性プラスチックの開発にシフトしています。生分解性プラスチックは、タッチスクリーン・コンピューターのケース、スピーカー、携帯電話のケース、掃除機などの消費財を生産しています。消費者の環境意識の高まりにより、より環境に配慮した製品を求めるようになりました。そのため、このような消費財は生分解性プラスチックの採用により、このニーズに応えることができ、市場での評価を高め、環境意識の高い消費者を惹きつけることができます。

消費者の電気製品の大半はプラスチックでできています。 消費者の電気製品業界は非常に競争が激しく、常に新しい企業が市場に参入し、Apple、Samsung、Sonyなどの大手企業と競合しています。 生分解性プラスチックは、電気製品のケースやハウジングに従来のプラスチックの代替品として使用することができます。生分解性プラスチックは、コーヒーポッドや食器など、家庭で使用される多くの消費者向け製品を製造しています。生分解性家庭用品は、バイオプラスチック技術の進歩により耐久性が高まり、手頃な価格で環境にやさしいものとなっているため、ますます人気が高まっています。最近の技術革新には、堆肥化条件下で自然に分解されるカトラリー、皿、保存容器、調理器具などの製造にPLAやポリヒドロキシPHAを使用することが含まれます。

種類別では、スターチ混合タイプが予測期間中に第2位の市場シェアを占めることが予想されます。

スターチ混合タイプは、環境に優しく多用途であることから、生分解性プラスチック市場で高い評価を得ています。トウモロコシ、ジャガイモ、タピオカなどの再生可能な資源から派生するバイオプラスチックは、石油由来の従来のプラスチックに代わる持続可能な代替品となる可能性があります。これらのバイオポリマーの潜在的な用途は、PLAやPHAなどの生分解性ポリマーにスターチを混合することで、さらに広がります。これらのバイオ複合材料は生分解性であり、微生物の働きにより二酸化炭素、水、バイオマスに分解され、環境に大きなダメージを与えることなく処理されます。分解速度は温度、湿度、生分解のための酵素の有無に影響を受けるため、産業用コンポスト処理が可能です。

しかし家庭でのコンポスト化システムでは、適切な条件下で分解される可能性もあります。でんぷんブレンドは、包装、農業、消費財の各業界で広く使用されています。包装業界では、生分解性フィルム、袋、容器の製造に使用されています。農業分野では、有害な残留物を残さずに土壌で分解するマルチフィルムや育苗ポットとして使用できます。消費財では、使い捨てのカトラリー、食器、パーソナルケア製品のパッケージにデンプンブレンドが使用されています。世界的に持続可能な素材への需要が高まっていることから、プラスチック廃棄物の削減と循環経済の支援を目的としたデンプンブレンドの利用が促進されています。その費用対効果と既存の製造技術との互換性も、その成長を後押ししており、生分解性プラスチック分野の主要なプレーヤーとしての地位を確立しています。

予測期間中、アジア太平洋地域は世界第3位の市場シェアを維持するでしょう。

アジア太平洋地域は、インド、中国、韓国、マレーシア、オーストラリアなどの国々の経済成長により、世界で最も急速に成長している地域です。同地域は世界でも有数の生分解性プラスチックの消費地域であり、近年、生分解性プラスチックの消費は飛躍的に増加しています。中国やインドなどの人口の多い国々の存在は、包装、消費財、農業・園芸、繊維、その他の最終用途産業などでの需要の高まりにより、生分解性プラスチック市場に恩恵をもたらしています。中国、インド、日本、韓国は世界でも最も人口の多い国々であり、さまざまな用途で生分解性プラスチックを必要としているため、常に製品に対する需要が生み出されています。

アジア太平洋地域は原材料や労働力が低コストで調達できるため、生産施設の設置を検討する投資家を惹きつけています。製造コストの低さと政府の支援により、製造活動は著しい成長を遂げています。すでに複数の国際企業がこの地域に生産施設を設置しています。市場成長の主な要因は、研究開発投資の増加と、さまざまな最終用途産業における生分解性製品の需要の高まりです。この地域のバイオベース製造市場の生産のほとんどは、中国、タイ、日本に限定されています。この地域の主要企業には、天津グリーンバイオ・マテリアルズ社(中国)、天安バイオロジカル・マテリアルズ社(中国)、三菱ケミカルホールディングス(日本)、インドラマ・ベンチャーズ社(タイ)などがあります。

生分解性プラスチック市場の最近の動向

- 2024年11月、BASF SEはウルトラランニング用シューズの専門メーカーであるマウント・トゥ・コースト社と提携し、革新的なミッドソール技術「サークルセル」を発表しました。このミッドソールは、BASFの新しいバイオマスバランス型エコフレックスBMBバイオポリマーを初めて採用したもので、パフォーマンスを向上させながら持続可能性を促進します。CircleCELLミッドソールは、ポリエーテル・ブロック・アミド(PEBA)などの従来の素材よりも90%耐久性が高く、高性能ランニングシューズに不可欠なエネルギーリターンも同様に維持できると報告されている。

- 2024年11月、東レ株式会社は、PTTグローバルケミカル社(GC)と、非可食バイオマス由来のアジピン酸の量産技術を検討する覚書を締結した。この提携は、この技術の実現可能性とタイおよび日本での商業化を評価することを目的としており、2030年までに年間数千トンのバイオベースのムコン酸およびアジピン酸を生産することを目標としている。

- 2024年9月、Danimer ScientificとNingbo Homelink Eco-iTechは、ポリヒドロキシアルカノエート(PHA)をベースとした家庭用堆肥化押出コーティングバイオポリマーの商業化を発表しました。この革新的なバイオポリマーはNodaxというブランド名で、従来のポリエチレンコーティングの代替品として紙コップの液体バリアとして使用できるように設計されています。

- 2024年4月、ネイチャーワークスLLCはIMAコーヒー社と提携し、北米市場のキューリグ製コーヒーメーカーに対応するターンキー方式の堆肥化可能なコーヒーポッドソリューションを導入しました。2021年4月に開始したこの提携は、ネイチャーワークスLLCのインジオ PLA バイオポリマーに関する専門知識と、IMAコーヒー社のコーヒー加工およびパッケージング技術を活用しています。この提携は、コーヒーの味と香りを保つ持続可能なパッケージングソリューションを求めるコーヒーブランドのサプライチェーンを簡素化することを目的としています。

主要な市場関係者

生分解性プラスチック市場の主要な関係者には、以下が含まれます。

- NatureWorks LLC (US)

- BASF SE (Germany)

- TotalEnergies Corbion (Netherlands)

- Mitsubishi Chemical Group Corporation. (Japan)

- Biome Bioplastics (UK)

- Plantic (Australia)

- FKuR (Germany)

- Danimer Scientific (US)

- TORAY INDUSTRIES, INC. (Japan)

- Novamont (Italy)

- Bio-on (Italy)

- BIO-FED (Germany)

- SPHERE (France)

- TianAn Biologic Materials Co., Ltd. (China)

- Carbiolice (France)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象範囲および除外範囲 26

1.3.3 対象年 26

1.3.4 対象通貨 27

1.3.5 対象単位 27

1.4 関係者 27

1.5 変更の概要 27

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 主要な二次情報源 30

2.1.1.2 二次情報源からの主要データ 30

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 31

2.1.2.2 主要な業界見識 32

2.1.2.3 専門家へのインタビューの内訳 32

2.2 市場規模の推定 33

2.2.1 ボトムアップ・アプローチ 34

2.2.2 トップダウン・アプローチ 34

2.3 データの照合 35

2.4 調査の前提条件 36

2.5 因子分析 36

2.6 成長予測 36

2.6.1 供給サイド 37

2.6.2 需要サイド 37

2.7 調査の限界 37

2.8 リスク評価 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 42

4.1 生分解性プラスチック市場における魅力的な機会 42

4.2 生分解性プラスチック市場:種類別 42

4.3 生分解性プラスチック市場:最終用途産業別 43

4.4 生物分解性プラスチック市場:用途産業別および地域別 43

4.5 生物分解性プラスチック市場:主要国別 44

5 市場概要 45

5.1 はじめに 45

5.2 市場力学 45

5.2.1 推進要因 46

5.2.1.1 新たな政策や規制に重点を置く政府 46

5.2.1.2 購買力と環境持続可能性への強いコミットメントを持つ消費者

49

5.2.1.3 医薬品業界におけるポリヒドロキシアルカノエート(PHA)の需要の高まり

49

5.2.1.4 環境に優しい製品の用途の拡大 49

5.2.2 阻害要因 50

5.2.2.1 原材料価格の変動性 50

5.2.2.2 従来のプラスチックよりも生分解性プラスチックの価格が高いこと

50

5.2.3 機会 50

5.2.3.1 最終用途産業における生分解性プラスチックの使用の増加

最終用途産業における生分解性プラスチックの使用増加 50

5.2.3.2 製薬業界におけるポリ(L-乳酸-co-グリコール酸)(PLGA)の人気上昇

51

5.2.3.3 アジア太平洋の新興経済圏におけるより高い成長 51

5.2.4 課題 51

5.2.4.1 高価格と複雑な生産工程 51

5.2.4.2 従来のプラスチックよりも生分解性プラスチックの耐久性が低い 52

5.3 ポーターのファイブフォース分析 52

5.3.1 代替品の脅威 53

5.3.2 サプライヤーの交渉力 53

5.3.3 新規参入者の脅威 53

5.3.4 買い手の交渉力 53

5.3.5 競争相手の激しさ 54

5.4 バリューチェーン分析 54

5.4.1 原材料供給 55

5.4.2 製造 55

5.4.3 流通 55

5.4.4 最終用途 55

5.5 マクロ経済指標 55

5.5.1 世界のGDP動向 55

5.6 生態系分析 58

5.7 価格分析 59

5.7.1 第1四半期の価格分析 59

5.8 ケーススタディ分析 62

5.8.1 ホラー・ポラー – バイオプラスチックタイヤ付き木製玩具 62

5.8.2 天然樹脂誘導体によるバイオベースプラスチックの強化 62

5.8.3 ラムプラスト社による持続可能な化粧品パッケージ 63

5.9 規制の現状 63

5.9.1 規制 63

5.9.1.1 北米 64

5.9.1.1.1 米国 64

5.9.1.1.2 カナダ 64

5.9.1.2 アジア太平洋地域 65

5.9.1.3 ヨーロッパ 65

5.9.1.4 中東およびアフリカ 66

5.9.1.5 南アメリカ 67

5.9.2 規制当局、政府機関、その他の組織 68

5.10 技術分析 68

5.10.1 主要技術 69

5.10.1.1 PLA生産 69

5.10.1.2 ポリヒドロキシアルカノエート(PHA)合成 69

5.10.2 補完技術 69

5.10.2.1 酵素触媒重合 69

5.10.2.2 ナノ複合材料技術 70

5.10.3 近接技術 70

5.10.3.1 リサイクルおよびアップサイクル技術 70

5.10.3.2 3D印刷 70

5.10.3.3 持続可能な包装ソリューション 71

5.11 貿易分析(輸出/輸入) – 数量および貿易価格、2020年~2023年 71

5.11.1 貿易分析 71

5.11.2 輸入シナリオ(HSコード390770) 71

5.11.3 輸出シナリオ(HSコード390770) 72

5.12 主な会議およびイベント、2024~2025年 72

5.13 特許分析 73

5.13.1 方法論 73

5.13.2 文書タイプ 73

5.13.3 洞察 75

5.13.4 BASF SEの特許 76

5.13.5 過去10年間の特許所有者トップ10 76

6 タイプ別生分解性プラスチック市場 77

6.1 はじめに 78

6.2 PLA 80

6.2.1 包装業界におけるPLAの広範な利用 80

6.3 デンプンブレンド 80

6.3.1 さまざまな業界における用途の拡大 80

6.4 PHA 81

6.4.1 農業および園芸産業での使用の増加 81

6.5 PBAT 81

6.5.1 包装、フレキシブル、マルチフィルムでの用途の拡大 81

6.6 PBS 82

6.6.1 需要増加に向けたPBSの費用対効果 82

6.7 セルロース系 82

6.7.1 包装業界での使用増加 82

6.8 その他のタイプ 83

7 用途別バイオ分解性プラスチック市場 84

7.1 はじめに 85

7.2 包装 87

7.2.1 フレキシブル包装 87

7.2.1.1 長期保存可能、低コスト、環境にやさしいという特徴が

複数のブランドに影響 87

7.2.1.2 袋 87

7.2.1.3 ポーチ 87

7.2.1.4 フィルムおよびロールストック 88

7.2.1.5 その他 88

7.2.2 硬質パッケージ 88

7.2.2.1 食品・飲料、パーソナルケア、および

消費財業界における需要の高まり 88

7.2.2.2 ボトルおよびジャー 88

7.2.2.3 トレイ 88

7.2.2.4 容器 89

7.2.2.5 キャップおよび栓 89

7.2.2.6 その他 89

7.3 消費財 89

7.3.1 電気製品 89

7.3.1.1 動きの速い家電製品からの需要 89

7.3.2 家庭用電化製品 90

7.3.2.1 生分解性家庭用品の需要 90

7.3.3 その他 90

7.4 繊維 90

7.4.1 医療・ヘルスケア用繊維 91

7.4.1.1 医療用テキスタイルの需要増大 91

7.4.2 パーソナルケア、衣類、その他のテキスタイル 91

7.4.2.1 熱可塑性繊維の需要増大 91

7.5 農業および園芸 91

7.5.1 テープおよびマルチフィルム 92

7.5.1.1 労働コストと廃棄コストの低減 92

7.5.2 その他 92

7.6 その他の最終用途産業 92

8 地域別生分解性プラスチック市場 93

8.1 はじめに 94

8.2 北米 96

8.2.1 米国 99

8.2.1.1 持続可能な包装製品への注目が高まる 99

8.2.2 カナダ 101

8.2.2.1 持続可能な包装への需要の高まり 101

8.2.3 メキシコ 103

8.2.3.1 熟練労働力、地理的優位性、政治および

経済の安定性 103

8.3 ヨーロッパ 105

8.3.1 ドイツ 109

8.3.1.1 パッケージング産業の成長 109

8.3.2 イタリア 111

8.3.2.1 各種最終用途産業の成長 111

8.3.3 フランス 113

8.3.3.1 持続可能なパッケージングの需要 113

8.3.4 英国 115

8.3.4.1 政策実施と規制への注目が高まる 115

8.3.5 スペイン 117

8.3.5.1 食品および飲料用パッケージングの需要が高まる 117

8.3.6 その他のヨーロッパ 119

8.4 アジア太平洋地域 121

8.4.1 中国 124

8.4.1.1 使い捨てプラスチックの禁止 124

8.4.2 日本 126

8.4.2.1 様々な最終用途産業における生分解性プラスチックの需要の高まり

最終用途産業における需要の増加 126

8.4.3 韓国 128

8.4.3.1 環境持続可能性 128

8.4.4 インド 130

8.4.4.1 農業産業における生分解性プラスチックの用途の増加 130

8.4.5 アジア太平洋地域その他 132

8.5 中東およびアフリカ 134

8.5.1 GCC諸国 137

8.5.2 サウジアラビア 137

8.5.2.1 今後数年の成長の可能性 137

8.5.3 GCC諸国以外 139

8.5.4 南アフリカ 140

8.5.4.1 バイオプラスチックの研究とイノベーションの進歩 140

8.5.5 中東およびアフリカのその他地域 142

8.6 南アメリカ 144

8.6.1 ブラジル 146

8.6.1.1 農業部門からの持続可能なパッケージングソリューションに対する需要の高まり

146

8.6.2 アルゼンチン 148

8.6.2.1 環境にやさしいパッケージング素材に対する需要の高まり 148

8.6.3 南米のその他地域 150

9 競合状況 152

9.1 はじめに 152

9.2 主要企業の戦略/2019年から2024年の勝利への権利 153

9.3 収益分析、2019年から2023年 155

9.4 企業評価マトリクス:主要企業、2023年 156

9.4.1 星 156

9.4.2 新興のリーダー 156

9.4.3 普及したプレーヤー 157

9.4.4 参加プレーヤー 157

9.4.5 企業規模:主要プレーヤー、2023年 158

9.4.5.1 企業フットプリント 158

9.4.5.2 種類別フットプリント 159

9.4.5.3 エンドユース産業別フットプリント 160

9.4.5.4 地域別フットプリント 161

9.5 2023年の市場シェア分析 162

9.6 競合状況 162

9.6.1 製品発売 162

9.6.2 取引 165

9.6.3 拡大 170

10 企業プロフィール 173

10.1 主要企業 173

10.1.1 NATUREWORKS LLC 173

10.1.1.1 事業概要 173

10.1.1.2 製品/ソリューション/サービス 173

10.1.1.3 最近の動向 175

10.1.1.3.1 製品発売 175

10.1.1.3.2 取引 175

10.1.1.3.3 拡大 177

10.1.1.4 MnM ビュー 178

10.1.1.4.1 勝つ権利 178

10.1.1.4.2 戦略的選択肢 178

10.1.1.4.3 弱みと競合の脅威 178

10.1.2 BASF SE 179

10.1.2.1 事業概要 179

10.1.2.2 製品/ソリューション/サービス 180

10.1.2.3 最近の動向 181

10.1.2.3.1 新製品発売 181

10.1.2.3.2 取引 182

10.1.2.4 MnM 視点 183

10.1.2.4.1 勝利への権利 183

10.1.2.4.2 戦略的選択肢 183

10.1.2.4.3 弱みと競合他社からの脅威 184

10.1.3 トタル・エナジー・コービオン 185

10.1.3.1 事業概要 185

10.1.3.2 製品/ソリューション/サービス 185

10.1.3.3 最近の動向 186

10.1.3.3.1 新製品発売 186

10.1.3.3.2 取引 186

10.1.3.3.3 拡大 187

10.1.3.4 MnMの視点 188

10.1.3.4.1 勝利への権利 188

10.1.3.4.2 戦略的選択肢 188

10.1.3.4.3 弱みと競合他社からの脅威 188

10.1.4 三菱ケミカルホールディングス 189

10.1.4.1 事業概要 189

10.1.4.2 製品/ソリューション/サービス 190

10.1.4.3 最近の動向 191

10.1.4.3.1 その他 191

10.1.4.4 MnMの見解 192

10.1.4.4.1 勝利への権利 192

10.1.4.4.2 戦略的選択肢 192

10.1.4.4.3 弱みと競合他社からの脅威 192

10.1.5 BIOME BIOPLASTICS 193

10.1.5.1 事業概要 193

10.1.5.2 製品/ソリューション/サービス 193

10.1.5.3 最近の動向 194

10.1.5.3.1 取引 194

10.1.5.3.2 その他 194

10.1.5.4 MnMの見解 195

10.1.5.4.1 勝利への権利 195

10.1.5.4.2 戦略的選択肢 195

10.1.5.4.3 弱みと競合他社からの脅威 195

10.1.6 PLANTIC 196

10.1.6.1 事業概要 196

10.1.6.2 製品/ソリューション/サービス 196

10.1.6.3 最近の動向 197

10.1.6.3.1 取引 197

10.1.6.4 MnMの視点 197

10.1.7 FKUR 198

10.1.7.1 事業概要 198

10.1.7.2 製品/ソリューション/サービス 198

10.1.7.3 最近の動向 200

10.1.7.3.1 取引 200

10.1.7.3.2 その他 201

10.1.7.4 MnMビュー 201

10.1.8 ダニマー・サイエンティフィック 202

10.1.8.1 事業概要 202

10.1.8.2 製品/ソリューション/サービス 203

10.1.8.3 最近の動向 204

10.1.8.3.1 製品発売 204

10.1.8.3.2 取引 204

10.1.8.3.3 その他 206

10.1.8.4 MnMビュー 206

10.1.9 東レ株式会社 207

10.1.9.1 事業概要 207

10.1.9.2 製品/ソリューション/サービス 208

10.1.9.3 最近の動向 209

10.1.9.3.1 製品発売 209

10.1.9.3.2 取引 209

10.1.9.4 MnMの見解 210

10.1.10 NOVAMONT 211

10.1.10.1 事業概要 211

10.1.10.2 製品/ソリューション/サービス 211

10.1.10.3 最近の動向 212

10.1.10.3.1 製品発売 212

10.1.10.3.2 拡張 212

10.1.10.4 MnMビュー 213

10.2 その他の企業 214

10.2.1 BIO ON 214

10.2.2 浙江 Hisun 生体材料株式会社 214

10.2.3 BIO-FED 215

10.2.4 グリーン・ドット・バイオプラスティックス 216

10.2.5 スペア 217

10.2.6 天安生物材料株式会社 217

10.2.7 サクシニティー 218

10.2.8 カーバイオリス 218

10.2.9 アグロナ 219

10.2.10 FUTERRO 219

10.2.11 イーストマン・ケミカル・カンパニー 220

10.2.12 インジヴィティ 221

10.2.13 PTT MCC バイオケム社 222

10.2.14 イールド10バイオサイエンス社 223

10.2.15 ナチュラテック社 224

11 付録 225

11.1 ディスカッションガイド 225

11.2 ナレッジストア:マークッツアンドマーケットの購読ポータル 227

11.3 カスタマイズオプション 229

11.4 関連レポート 229

11.5 執筆者詳細 230

表1 生分解性プラスチック市場:包含および除外 26

表2 専門家とのインタビュー – 需要側および供給側 31

表3 ビニール袋の使用に関する規制 46

表4 生分解性プラスチック市場:ポーターのファイブフォース分析 53

表5 国別の1人当たりGDPの推移、2020年~2023年(米ドル) 56

表 6 主要国のGDP成長率予測、

2024~2027年(米ドル) 57

表 7 農業用作物の生産量、国別、2022年(千トン) 57

表 8 生分解性プラスチックのエコシステムにおける企業の役割 58

表 9 北米:四半期平均販売価格(ポリマー別)、

2024年、1キロ当たり米ドル 59

表 10 アジア太平洋地域:四半期平均販売価格(ポリマー別)、

2024年、1キロ当たり米ドル 60

表11:欧州、四半期平均販売価格、ポリマー別、2024年、1kgあたり米ドル、60

表12:中東およびアフリカ、四半期平均販売価格、

ポリマー別、2024年、1kgあたり米ドル、61

表13 南米:四半期平均販売価格、

ポリマー別、2024年、1キログラムあたり米ドル 61

表14 規制当局、政府機関、その他の組織 68

表15 生分解性プラスチック市場:主要会議および

イベント、2024年~2025年 72

表16 生物分解性プラスチック市場:種類別、2021年~2023年(キロトン) 78

表17 生物分解性プラスチック市場:種類別、2024年~2029年(キロトン) 79

表18 生物分解性プラスチック市場:種類別、2021年~2023年(百万米ドル) 79

表19 生物分解性プラスチック市場:種類別、2024年~2029年(百万米ドル) 79

表20 生物分解性プラスチック市場:用途産業別、

2021年~2023年(キロトン) 85

表21 生物分解性プラスチック市場、用途産業別、

2024年~2029年(キロトン) 86

表22 生物分解性プラスチック市場、用途産業別、

2021年~2023年(百万米ドル) 86

表23 生物分解性プラスチック市場、用途産業別、

2024年~2029年(百万米ドル) 86

表24 生物分解性プラスチック市場、地域別、2021年~2023年(キロトン) 94

表25 地域別生分解性プラスチック市場、2024年~2029年(キロトン) 95

表26 地域別生分解性プラスチック市場、2021年~2023年(百万米ドル) 95

表27 地域別生分解性プラスチック市場、2024年~2029年(百万米ドル) 95

表28 北米:国別生分解性プラスチック市場、

2021年~2023年(百万米ドル) 97

表29 北米:生分解性プラスチック市場、国別、

2024~2029年(百万米ドル) 97

表30 北米:生分解性プラスチック市場、国別、

2021~2023年(キロトン) 97

表31 北米:生分解性プラスチック市場、国別、

2024~2029年(キロトン) 97

表32 北米:生分解性プラスチック市場、最終用途産業別、2021~2023年(百万米ドル) 98

表33 北米:生分解性プラスチック市場、最終用途産業別、2024~2029年(百万米ドル) 98

表34 北米:生分解性プラスチック市場、最終用途産業別、2021~2023年(キログラム) 98

表35 北米:生分解性プラスチック市場、最終用途産業別、2024~2029年(キロトン) 99

表36 米国:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 100

表37:米国:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 100

表38:米国:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キログトン) 100

表39 米国:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 101

表40 カナダ:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 102

表41 カナダ:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 102

表42 カナダ:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キロトン) 102

表43 カナダ:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 103

表44 メキシコ:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 103

表45 メキシコ:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 104

表46 メキシコ:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キロトン) 104

表47 メキシコ:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 104

表48 ヨーロッパ:生分解性プラスチック市場、国別、

2021~2023年(百万米ドル) 106

表49:ヨーロッパ:生分解性プラスチック市場、国別、

2024~2029年(百万米ドル) 107

表50:ヨーロッパ:生分解性プラスチック市場、国別、

2021~2023年(キロトン) 107

表51 欧州:生分解性プラスチック市場、国別、

2024~2029年(キロトン) 107

表52 欧州:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 108

表53:欧州:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 108

表54:欧州:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キロトン) 108

表55:欧州:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 109

表56:ドイツ:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 110

表57 ドイツ:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 110

表58 ドイツ:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キロトン) 110

表59 ドイツ:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 111

表60 イタリア:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 112

表61 イタリア:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 112

表62 イタリア:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キロトン) 112

表63 イタリア:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 113

表64 フランス:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 114

表65 フランス:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 114

表66 フランス:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キロトン) 114

表67 フランス:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 115

表68 英国:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 116

表 69 英国:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 116

表 70 英国:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キロトン) 116

表 71 英国:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 117

表 72 スペイン:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 118

表 73 スペイン:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 118

表 74 スペイン:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キロトン) 118

表 75 スペイン:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 119

表 76 その他欧州:生分解性プラスチック市場、最終用途産業別、2021~2023年(百万米ドル) 119

表 77 その他の欧州:生分解性プラスチック市場、最終用途産業別、2024~2029年(百万米ドル) 120

表 78 その他の欧州:生分解性プラスチック市場、最終用途産業別、2021~2023年(キロトン) 120

表 79 その他の欧州:生分解性プラスチック市場、最終用途産業別、2024~2029年(キロトン) 120

表 80 アジア太平洋:生分解性プラスチック市場、国別、

2021~2023年(百万米ドル) 122

表 81 アジア太平洋地域:生分解性プラスチック市場、国別、

2024~2029年(百万米ドル) 122

表 82 アジア太平洋地域:生分解性プラスチック市場、国別、

2021~2023年(キロトン) 122

表 83 アジア太平洋地域:生分解性プラスチック市場、国別、

2024~2029年(キロトン) 123

表 84 アジア太平洋地域:生分解性プラスチック市場、最終用途産業別、2021~2023年(百万米ドル) 123

表 85 アジア太平洋地域:生分解性プラスチック市場、最終用途産業別、2024~2029年(百万米ドル) 123

表 86 アジア太平洋地域:生分解性プラスチック市場、最終用途産業別、2021~2023年(キロトン) 124

表 87 アジア太平洋地域:生分解性プラスチック市場、最終用途産業別、2024~2029年(キロトン) 124

表 88 中国:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 125

表 89 中国:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 125

表 90 中国:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キロトン) 126

表 91 中国:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 126

表 92 日本:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 127

表 93 日本:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 127

表 94 日本:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キロトン) 128

表 95 日本:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 128

表 96 韓国:生分解性プラスチック市場、最終用途産業別、2021~2023年(百万米ドル) 129

表 97 韓国:生分解性プラスチック市場、最終用途産業別、2024~2029年(百万米ドル) 129

表 98 韓国:生分解性プラスチック市場、最終用途産業別、2021~2023年(キロトン) 130

表 99 韓国:生分解性プラスチック市場、最終用途産業別、2024~2029年(キロトン) 130

表 100 インド:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 131

表 101 インド:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 131

表 102 インド:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キロトン) 131

表103 インド:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 132

表104 アジア太平洋地域その他:生分解性プラスチック市場、最終用途産業別、2021~2023年(百万米ドル) 132

表 105 アジア太平洋地域その他:生分解性プラスチック市場、最終用途産業別、2024~2029年(百万米ドル) 133

表106 アジア太平洋地域その他:生分解性プラスチック市場、最終用途産業別、2021年~2023年(キロトン) 133

表 107 アジア太平洋地域その他:生分解性プラスチック市場、最終用途産業別、2024~2029年(キロトン) 133

表108 中東およびアフリカ:生分解性プラスチック市場、国別、2021年~2023年(百万米ドル) 134

表109 中東およびアフリカ:生分解性プラスチック市場、国別、2024年~2029年(百万米ドル) 134

表110 中東およびアフリカ:生分解性プラスチック市場、国別、2021年~2023年(キロトン) 135

表111 中東およびアフリカ:生分解性プラスチック市場、国別、2024年~2029年(キロトン) 135

表112 中東およびアフリカ:生分解性プラスチック市場、最終用途産業別、2021年~2023年(百万米ドル) 135

表113 中東およびアフリカ:生分解性プラスチック市場、最終用途産業別、2024年~2029年(百万米ドル) 136

表114 中東およびアフリカ:生分解性プラスチック市場、最終用途産業別、2021年~2023年(キロトン) 136

表115 中東およびアフリカ:生分解性プラスチック市場、最終用途産業別、2024年~2029年(キロトン) 136

表116 サウジアラビア:生分解性プラスチック市場、最終用途産業別、2021年~2023年(百万米ドル) 137

表117 サウジアラビア:生分解性プラスチック市場、最終用途産業別、2024年~2029年(百万米ドル) 138

表118 サウジアラビア:生分解性プラスチック市場、最終用途産業別、2021年~2023年(キロトン) 138

表119 サウジアラビア:生分解性プラスチック市場、最終用途産業別、2024~2029年(キロトン) 138

表120 GCC諸国その他:生分解性プラスチック市場、最終用途産業別、2021~2023年(百万米ドル) 139

表121 GCC諸国その他:生分解性プラスチック市場、最終用途産業別、2024年~2029年(百万米ドル) 139

表122 GCC諸国その他:生分解性プラスチック市場、最終用途産業別、2021年~2023年(キロトン) 140

表123 GCC諸国その他:生分解性プラスチック市場、最終用途産業別、2024年~2029年(キロトン) 140

表124 南アフリカ:生分解性プラスチック市場、最終用途産業別、2021年~2023年(百万米ドル) 141

表125 南アフリカ:生分解性プラスチック市場、最終用途産業別、2024~2029年(百万米ドル) 141

表126 南アフリカ:生分解性プラスチック市場、最終用途産業別、2021~2023年(キロトン) 141

表127 南アフリカ:生分解性プラスチック市場、最終用途産業別、2024年~2029年(キロトン) 142

表128 中東・アフリカその他地域:生分解性プラスチック市場、

用途産業別、2021年~2023年(百万米ドル) 142

表129 中東およびアフリカのその他地域:生分解性プラスチック市場、

用途産業別、2024年~2029年(百万米ドル) 143

表130 中東・アフリカその他地域:生分解性プラスチック市場、

最終用途産業別、2021年~2023年(キロトン) 143

表131 中東・アフリカその他地域:生分解性プラスチック市場、

用途産業別、2024年~2029年(キロトン) 143

表132 南米:生分解性プラスチック市場、国別、

2021年~2023年(百万米ドル) 144

表133 南米:生分解性プラスチック市場、国別、

2024~2029年(百万米ドル) 144

表134 南米:生分解性プラスチック市場、国別、

2021~2023年(キロトン) 144

表135 南米:生分解性プラスチック市場、国別、

2024~2029年(キロトン) 145

表136 南米:生分解性プラスチック市場、最終用途産業別、2021~2023年(百万米ドル) 145

表137 南米:生分解性プラスチック市場、最終用途産業別、2024年~2029年(百万米ドル) 145

表138 南米:生分解性プラスチック市場、最終用途産業別、2021年~2023年(キロトン) 146

表139 南米:生分解性プラスチック市場、最終用途産業別、2024年~2029年(キロトン) 146

表140 ブラジル:生分解性プラスチック市場、最終用途産業別、

2021年~2023年(百万米ドル) 147

表141 ブラジル:生分解性プラスチック市場、最終用途産業別、

2024年~2029年(百万米ドル) 147

表142 ブラジル:生分解性プラスチック市場、最終用途産業別、

2021年~2023年(キロトン) 147

表 143 ブラジル:生分解性プラスチック市場、最終用途産業別、

2024~2029年(キロトン) 148

表 144 アルゼンチン:生分解性プラスチック市場、最終用途産業別、

2021~2023年(百万米ドル) 148

表145 アルゼンチン:生分解性プラスチック市場、最終用途産業別、

2024~2029年(百万米ドル) 149

表146 アルゼンチン:生分解性プラスチック市場、最終用途産業別、

2021~2023年(キロトン) 149

表147 アルゼンチン:生分解性プラスチック市場、最終用途産業別、

2024年~2029年(キロトン) 149

表148 南米その他:生分解性プラスチック市場、最終用途産業別、2021年~2023年(百万米ドル) 150

表149 南米その他:生分解性プラスチック市場、最終用途産業別、2024年~2029年(百万米ドル) 150

表150 南米その他:生分解性プラスチック市場、最終用途産業別、2021年~2023年(キロトン) 151

表151 南米その他:生分解性プラスチック市場、最終用途産業別、2024~2029年(キロトン) 151

表152 2019年から2024年の生分解性プラスチック市場における主要企業の戦略の概要 153

表153 生分解性プラスチック:種類別市場規模 159

表154 生物分解性プラスチック:最終用途産業別市場規模 160

表155 生物分解性プラスチック:地域別市場規模 161

表156 生物分解性プラスチック市場:競争の度合い 162

表157 生物分解性プラスチック: 製品発売、2019年5月~2024年11月 162

表158 生物分解性プラスチック:取引、2019年5月~2024年11月 165

表159 生物分解性プラスチック市場:拡大、2019年5月~2024年11月 170

表160 NATUREWORKS LLC:会社概要 173

表161 NATUREWORKS LLC:製品/ソリューション/サービス 173

表162 NATUREWORKS LLC:製品発売 175

表163 NATUREWORKS LLC:取引 175

表164 ネイチャーワークス LLC:事業拡大 177

表165 BASF SE:企業概要 179

表166 BASF SE:製品/ソリューション/サービス 180

表167 BASF SE:新製品 181

表168 BASF SE:取引 182

表169 TOTALENERGIES CORBION:会社概要 185

表170 TOTALENERGIES CORBION:製品/ソリューション/サービス 185

表171 TOTALENERGIES CORBION:製品発売 186

表172 トタル・エナジー・コルビオン:取引 186

表173 トタル・エナジー・コルビオン:拡張 187

表174 三菱ケミカル・グループ:会社概要 189

表175 三菱ケミカル・グループ:製品/ソリューション/サービス 190

190

表176 三菱ケミカルグループ株式会社:その他 191

表177 BIOME BIOPLASTICS:会社概要 193

表178 BIOME BIOPLASTICS:製品/ソリューション/サービス 193

表179 BIOME BIOPLASTICS:取引 194

表180 BIOME BIOPLASTICS:その他 194

表181 PLANTIC:企業概要 196

表182 PLANTIC:製品/ソリューション/サービス 196

表183 PLANTIC:取引 197

表184 FKUR:企業概要 198

表185 FKUR:製品/ソリューション/サービス 198

表186 FKUR:取引 200

表187 FKUR:その他 201

表 188 ダニマー・サイエンティフィック:会社概要 202

表 189 ダニマー・サイエンティフィック:製品/ソリューション/サービス 203

表 190 ダニマー・サイエンティフィック:製品発売 204

表 191 ダニマー・サイエンティフィック:取引 204

表192 ダインマー・サイエンティフィック:その他、2019年1月~2024年7月 206

表193 東レ:会社概要 207

表194 東レ:製品/ソリューション/サービス 208

表195 東レ株式会社:製品発売 209

表196 東レ株式会社:取引 209

表197 ノヴァモント:企業概要 211

表198 ノヴァモント:製品/ソリューション/サービス 211

表199 NOVAMONT:製品発売 212

表200 NOVAMONT:拡張 212

表201 BIO ON:企業概要 214

表202 ZHEJIANG HISUN BIOMATERIALS CO., LTD.:企業概要 214

表203 BIO-FED: 会社概要 215

表204 グリーン・ドット・バイオプラスチック:会社概要 216

表205 スフィア:会社概要 217

表206 天安生物材料:会社概要 217

表207 サクシニティー:会社概要 218

表208 カルビオリス:企業概要 218

表209 アグレナ:企業概要 219

表210 フューテロ:企業概要 219

表211 イーストマン・ケミカル・カンパニー:企業概要 220

表212 INGEVITY:企業概要 221

表213 PTT MCC BIOCHEM CO., LTD.:企業概要 222

表214 YIELD10 BIOSCIENCE, INC.:企業概要 223

表215 NATUR TEC:企業概要 224