世界のコーティング用樹脂市場のダイナミクス

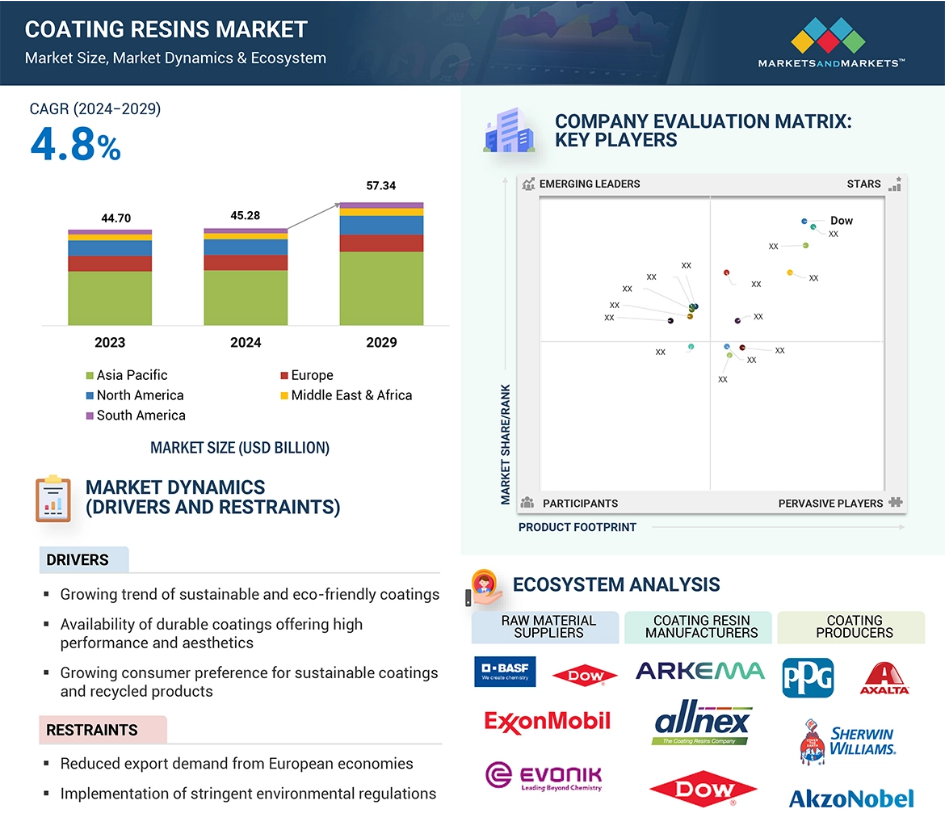

推進要因:持続可能で環境にやさしいコーティングの成長傾向

持続可能性と環境への配慮は、近年、コーティングのエコシステムにおいて最も重要なトレンドとなっています。これらのトレンドは、コーティング樹脂のバリューチェーンにおける揮発性有機化合物(VOC)排出量、高濃度の溶剤、有害物質を抑制するための厳格な規制の影響を受けています。これにより、溶剤型コーティングから、水性、粉体、ハイソリッド、UV硬化型コーティングなどの環境にやさしい製品への需要のシフトが起こっています。これらの環境にやさしい製品は、硬化中に蒸発する溶剤をほとんど含まないか、全く含まない。中でも、VOCを大気中に放出しない、あるいは放出量が少ない上に溶剤を含まない粉体塗料が人気を集めている。新しいコーティング製品や配合、塗布プロセスの進歩により、粉体塗料用樹脂の市場は急速に成長しており、コーティング用樹脂の需要を牽引している。

欧州委員会によるエコプロダクト認証制度(ECS)や、米国環境保護庁による塗料中の有害物質(アンモニア、ホルムアルデヒド、臭い隠し剤、防カビ剤など)やVOCの削減・排除を義務付ける規制など、環境保護システム(EPS)などの規制により、VOC排出量を最小限に抑え、あるいはゼロにすることで、環境の持続可能性を確保しています。家庭用および装飾用塗料の鉛含有量規制は、インド品質評議会(QCI)、インド鉛プロジェクト国家照会センター(NRCLPI)、および公害管理局当局が、建築用および家庭用塗料の鉛含有量をすべて90ppm未満に抑えるようインド政府(GOI)に確固とした勧告を行った後、2016年に施行されました。これらの規制により、コーティング樹脂メーカーはバイオベースの原材料への投資を促されています。米国および西欧では、特に大気汚染に関する政府規制が、革新的な低汚染コーティング技術の採用を促進し続けると予測されています。コーティング企業もまた、持続可能な成長を達成するためにこれらの規制を採用し始めているため、より環境にやさしい環境づくりにおいて重要な役割を果たしています。

抑制要因:厳しい環境規制の実施

コーティング用樹脂市場の成長を妨げる主な要因は、揮発性有機化合物(VOC)排出、有害化学物質、廃棄物に関する基準や法令の増加が止まらないことです。北米の環境保護庁(EPA)や欧州のREACH(化学物質の登録、評価、認可および制限)などの規制当局は、VOC排出量の多いコーティング剤に対して厳しい基準を設けています。そのため、メーカーは、関連コストの高さと生産上の課題により、配合の変更が困難な状況にありました。 特にインドでは、政府が塗料製造からの排出を最小限に抑えるための厳しい基準を導入しているため、環境規制がますます重要になっています。 これらの規制を遵守するには、環境に配慮した配合のための研究開発に多額の投資が必要となり、運用コストが増加します。

機会:塗料業界におけるバイオベース樹脂の重要性が高まる

業界の専門家は一般的に、バイオベースのソリューションに置き換える可能性が最も高いのは樹脂であると指摘しています。バイオベースの樹脂は、部分的または完全に、生物学的または天然の原料から得られるモノマーをベースとしています。溶剤系塗料の急性健康被害には、頭痛、めまい、立ちくらみなどがあり、意識喪失や発作を引き起こすこともあります。また、鼻、目、喉に影響を与えることもあります。塗料に含まれる揮発性有機化合物(VOC)は、人体だけでなく環境にも有害です。そのため、バイオベース樹脂(バインダー)を使用したコーティング剤を開発することで、石油化学系樹脂をバイオベースの代替品に置き換えることで、コーティング剤中の化石由来成分をさらに削減することができます。 バイオベースの物質は、炭素年代測定法によって特定することができます。 この方法では、材料中の炭素14(C14)と炭素12(C12)の比率を測定し比較します。最近の生物由来の物質から生成された材料は、石炭や石油などの化石資源から生成されたものよりも、C14とC12の比率が高い。バイオベース樹脂は、塗料メーカーが二酸化炭素排出量を削減するのに役立つ。

環境の持続可能性は、グリーンまたはバイオベースのコーティングを開発する上での主な目標である。石油、石炭、天然ガスなどの化石資源を原料とする原材料は、ほとんどのコーティング原材料で一般的に使用されている。これらの資源への依存は、温室効果ガスの放出による環境の著しい枯渇と劣化を引き起こしています。植物バイオマス由来の樹脂は、従来の樹脂と比較して有益な特性を備えています。亜麻仁油や大豆油などの植物由来の材料は、コーティング剤の配合には依然として使用されていますが、その量は減少しています。これらの代替品は従来のコーティング剤に取って代わる可能性があり、より環境にやさしい選択肢への需要が高まることが予想されます。

課題: 高コスト、リサイクルの限界、環境への影響により、コーティング樹脂のリサイクルと廃棄が課題となっています。

コーティング樹脂の廃棄とリサイクルが難しいのは、その化学組成が複雑で、再利用ができないことが主な原因です。一般的に使用されているエポキシ、ポリウレタン、アルキドなどの樹脂は熱硬化性ポリマーであり、硬化後は溶かして再形成することができません。大量生産には適さない、特殊でコストのかかるリサイクルプロセスが必要となります。添加剤、顔料、溶剤などとともに、これらの汚染物質が廃棄物の流れ全体を汚染し、リサイクルを困難なプロセスにしています。北米やヨーロッパなどの厳しい環境法により、メーカーの廃棄コストが増加しているため、有害なコーティング廃棄物の利用が制限されています。

グローバルコーティング樹脂市場の生態系分析

コーティング用樹脂業界は、その成長に影響を与えるさまざまな参加者やプロセスを含む生態系を発展させてきました。 さまざまな樹脂化学に不可欠な溶剤やモノマーなどの初期原料は、原材料メーカーが供給しています。 ダウ、Covestro、アルケマ、Allnexなどの著名な樹脂メーカーは、これらの原材料をエポキシ、ポリウレタン、アルキル、アクリルなどのコーティング用樹脂に加工しています。これらの樹脂は、シェルウィン・ウィリアムズ、アクゾノーベル、PPGなどの配合業者やコーティング製造業者によって、自動車、建設、木材、海洋産業など、さまざまな用途のコーティング剤として使用されます。

コーティング樹脂のエコシステムにおいて、最終用途産業は非常に重要な役割を果たしています。自動車産業では美観の保護と向上、包装産業では機能目的、産業分野や海洋産業では耐食性の向上のために利用されています。流通業者や小売業者は、流通業者や小売業者のネットワークを通じて、複数の地域における製品の流通を管理しています。研究開発センターでは、現代の環境に対する要求や性能基準を満たす高性能のUV硬化型バイオベース樹脂を開発することで、サプライチェーンの改善に努めています。こうしたさまざまな利害関係者やプロセス間の関係が、コーティング樹脂のエコシステムにおけるトレンド、課題、機会を決定づけます。

樹脂の種類別では、2023年には水性コーティング樹脂セグメントがコーティング樹脂市場で最大のシェアを占めると予測されています。

水性技術はコーティング樹脂市場の主要セグメントになると予測されています。このセグメントの成長を促進する主な要因は、持続可能なグリーン製品の需要の高まりであり、これにより、コーティングの製造にグリーンな原材料、特に水性樹脂のニーズが生じています。水性製品は一般的にVOCレベルが低く、近年は多くのメーカーが溶剤型と同等の水性技術を提供しており、大きく変化しています。水性コーティング樹脂の利点には、臭気が少ないこと、乾燥時間が短いこと、洗浄が容易であることなどがあり、ブラシやローラーはホワイトスピリットではなく水で洗い流すことができるため、装飾プロセス全体がより環境に配慮したものとなります。

住宅建設の増加と住宅リフォームの改善により、アジア太平洋の新興国におけるセグメントの成長が促進されると予想されます。 低コストの労働力と原材料により、外国からの投資がアジア太平洋市場の成長を促進しています。 公共インフラの改善に向けた政府の提案、現金集約型の非住宅建設の増加、および水性塗料製造の増加が、この地域の塗料用樹脂市場を牽引しています。

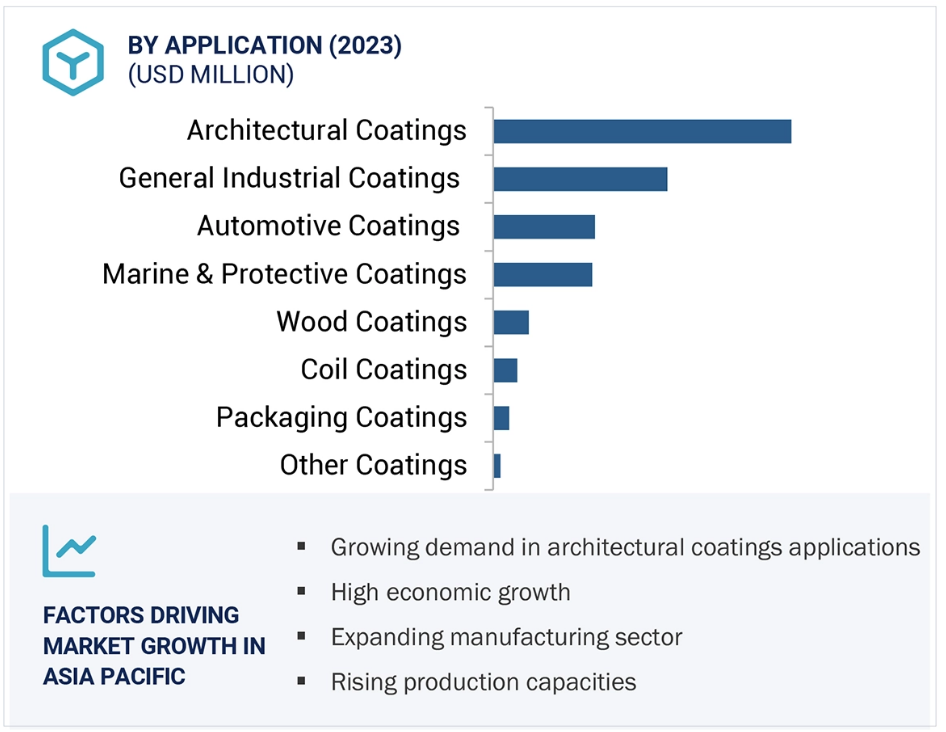

用途別では、2023年には建築用コーティングセグメントがコーティング樹脂市場で最大のシェアを占めました。

建築用コーティングセグメントの成長は、住宅およびインフラ活動の増加に起因しています。手頃な価格の住宅およびインフラの開発が増加しているため、さまざまな機器や建築用コーティングシステムの需要が高まっています。建設業界の成長は通常に戻りつつありますが、COVID-19後の現在は、その速度は遅くなっています。フィッチ・ソリューションズによると、不動産業界はコーティング市場に約14~15%貢献しています。中東および北アフリカの建設業界は、前年比平均3.2%で拡大すると推定されています。

環境意識の高まりにより、付加価値を備えた手頃な価格の高品質な製品を提供し、世界的なトレンドに対応するコーティング業界のイノベーションが生まれています。安全基準の増加に伴い、耐火性および防水性のコーティングの需要も増加するでしょう。

予測期間中にアジア太平洋地域が最高のCAGRを記録する見通し

アジア太平洋地域は、調査対象期間においてコーティング用樹脂の市場で最も急速に成長すると見込まれています。この地域市場の成長は、住宅建設活動の活発化と、さまざまな産業からのコーティング用樹脂の需要増加によって牽引されるでしょう。人口基盤の広大さと増加、建設活動の急速な成長、自動車と木製家具の生産増加が、地域市場の成長を促進すると予測されています。Global Construction PerspectivesとOxford Economicsが発表した報告書によると、中国、インド、米国では今後建設が大幅に増加する見通しです。さらに、インドは2030年までに中国よりも2倍の速さで成長すると予想されています。米国の建設のほとんどは南部の州に移行する見込みです。

アジア太平洋地域には、さまざまな経済発展段階にある国々が含まれています。この地域市場の成長は、高い経済成長率と、建築・建設、自動車、消費財・家電、家具産業への投資によっても牽引されています。主要な市場参加企業は、主に中国とインドを中心として、アジア太平洋地域での生産能力の拡大を進めています。アジア太平洋地域への生産拠点の移転の利点は、生産コストの低さ、熟練労働者の確保、そして現地の新興市場への効果的な対応能力です。

コーティング樹脂市場の最近の動向

- 2024年3月、DIC株式会社は、インフラ開発や自動車におけるコーティング樹脂の使用を評価するために、インドに新たなアプリケーションラボを設立した。このラボは、顧客サービスを向上させ、市場での存在感を高めるために、現地サポートと包括的なソリューションを提供している。

- 2023年10月、アルケマは、中国・南沙の拡張施設で、Sartomer UV/LED硬化性樹脂の生産能力を2倍に増強した。急速に成長するアジアの再生可能エネルギーおよび5Gデバイス市場に持続可能なソリューションを提供している。

- 2023年5月、Polytn Groupは、カナダに新工場を建設し、北米の樹脂生産を拡大することで、コーティング市場の需要増に対応するため、アルキド、ウレタン、および水性技術の生産能力を増強した。

- 2021年4月、CovestroはオランダのRoyal DSM社の樹脂・機能性材料(RFM)事業の買収を完了した。この取引は、2020年9月下旬にCovestroとDSMが買収契約を締結した後、規制当局の承認を受けた。この取引により、持続可能なコーティング用樹脂の製品ラインナップが大幅に拡大し、この市場における世界有数のサプライヤーの1社となった。

主要な市場関係者

コーティング樹脂市場における主要企業には、以下が含まれます

- Dow (US)

- ALLNEX GMBH (Germany) (PTT Global Chemical)

- Covestro AG (Germany)

- Arkema (France)

- BASF (Germany)

- Huntsman International LLC. (US)

- SYNTHOMER PLC (UK)

- NAN YA PLASTICS CORPORATION (Taiwan)

- KUKDO CHEMICAL CO., LTD. (South Korea)

- DIC CORPORATION (Japan)

- Eternal Materials Co., Ltd. (Taiwan)

- Jiangsu Sanmu Group (China)

- Chang Chun Group (Taiwan)

- Wanhua (China)

- Wacker Chemie AG (Germany)

1 はじめに 36

1.1 調査目的 36

1.2 市場定義 36

1.3 調査範囲 37

1.3.1 対象市場および地域範囲 37

1.3.2 対象範囲と除外範囲 38

1.3.3 定義および対象、技術別 38

1.3.4 定義および対象、用途別 39

1.3.5 定義および対象、樹脂の種類別 39

1.3.6 対象年 40

1.4 対象通貨 41

1.5 対象単位 41

1.6 関係者 41

1.7 変更の概要 41

2 調査方法 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 二次情報源からの主要データ 44

2.1.2 一次データ 44

2.1.2.1 需要側および供給側の主な一次情報提供者 45

2.1.2.2 一次情報源からの主なデータ 45

2.1.2.3 主な業界の見解 46

2.1.2.4 一次インタビューの内訳 46

2.2 市場規模の推定 47

2.2.1 ボトムアップ・アプローチ 47

2.2.2 トップダウン・アプローチ 48

2.3 成長予測 49

2.3.1 供給サイド予測 50

2.4 要因分析 51

2.5 データ・トライアングル 52

2.6 調査の前提 53

2.7 調査の限界 53

2.8 リスク評価 54

3 エグゼクティブサマリー 55

4 プレミアムインサイト 60

4.1 コーティング樹脂市場における各社の魅力的な機会 60

4.2 コーティング樹脂市場:樹脂の種類別 61

4.3 コーティング樹脂市場:用途別 61

4.4 アジア太平洋コーティング樹脂市場:用途および国別 62

4.5 コーティング樹脂市場:主要国別 62

4.6 コーティング樹脂市場:先進国と新興国 63

5 市場概要 64

5.1 はじめに 64

5.2 市場力学 65

5.2.1 推進要因 65

5.2.1.1 建設および自動車産業からの需要の高まり 65

5.2.1.2 持続可能で環境にやさしいコーティングシステムへの傾向の高まり 66

5.2.1.3 耐久性と性能、外観に優れたコーティングの入手可能性

66

5.2.1.4 持続可能なコーティングとリサイクル製品に対する消費者の好みの高まり

67

5.2.2 抑制要因 67

5.2.2.1 原材料の不安定さと地政学的な影響 67

5.2.2.2 原油およびエネルギー価格の変動 67

5.2.2.3 市場成長に影響を与える厳しい環境規制 68

5.2.3 機会 68

5.2.3.1 コーティング業界におけるバイオベース樹脂の重要性の高まり 68

5.2.3.2 規制の緩やかな地域における成長の可能性 68

5.2.3.3 造船およびパイプライン産業における有望な見通し 69

5.2.4 課題 69

5.2.4.1 技術の変化が絶え間ない成長と革新を要求 69

5.2.4.2 リサイクルと廃棄処理の課題 69

5.2.4.3 欧州経済圏からの輸出の減少 69

5.3 ポーターのファイブフォース分析 70

5.3.1 新規参入者の脅威 71

5.3.2 代替品の脅威 71

5.3.3 サプライヤーの交渉力 71

5.3.4 購入者の交渉力 71

5.3.5 競争上の競合の激しさ 72

5.4 主要な利害関係者および購買基準 72

5.4.1 購買プロセスにおける主要な利害関係者 72

5.4.2 購買基準 73

5.5 マクロ経済の見通し 74

5.5.1 はじめに 74

5.5.2 GDPの傾向と予測 74

5.5.3 世界建設業界の傾向と予測 76

5.5.3.1 今後のメガプロジェクト 76

5.5.4 自動車業界の動向 77

5.5.4.1 自動車業界におけるイノベーション 79

5.5.5 石油・ガス業界の動向 79

5.5.6 包装業界の動向 80

5.6 市場に影響を与える世界的なシナリオ 81

5.6.1 ロシア・ウクライナ戦争 81

5.6.2 欧州シナリオ 81

5.6.2.1 ドイツにおける政治および経済の不安定さ 81

5.6.2.2 欧州におけるエネルギー危機 82

5.6.3 中国シナリオ 82

5.6.3.1 投資の減少による成長軌道の低下 82

5.6.3.2 環境への取り組み 83

6 業界動向 84

6.1 サプライチェーン分析 84

6.1.1 バリューチェーン分析(コーティング用樹脂):

異なるセグメントにおけるコストポイント 85

6.2 価格分析 85

6.2.1 地域別平均販売価格の傾向 86

6.2.2 技術別平均販売価格の傾向 87

6.2.3 樹脂タイプ別平均販売価格の傾向 88

6.2.4 用途別平均販売価格動向 89

6.2.5 主要企業の提示する平均販売価格(用途別)

90

6.3 顧客のビジネスに影響を与えるトレンドと混乱 91

6.4 生態系分析 91

6.5 ケーススタディ分析 93

6.5.1 溶剤系塗料における補助剤の代替 93

6.5.2 水系システムにおける望ましくない商業用共溶剤の代替となる、より環境にやさしい共溶剤の使用と同等性能の実現 93

6.5.3 排水からのコンクリート清澄剤の再生と保護

94

6.6 技術分析 94

6.6.1 主要技術 94

6.6.1.1 バイオベース樹脂 94

6.6.1.2 UV硬化樹脂 95

6.6.2 補完的技術 95

6.6.2.1 ハイブリッド樹脂システム 95

6.6.2.2 ポリアスパルティックエステル樹脂 96

6.6.3 隣接技術 96

6.6.3.1 射出硬化コーティングの蒸気浸透 96

6.7 貿易分析 96

6.7.1 輸出シナリオ 96

6.7.1.1 アクリル樹脂(HSコード390690)の輸出シナリオ 97

6.7.1.2 エポキシ樹脂(HSコード390730)の輸出シナリオ 98

6.7.1.3 アルキド樹脂(HSコード390750)の輸出シナリオ 99

6.7.1.4 ポリウレタン樹脂(HSコード390950)の輸出シナリオ 100

6.7.2 輸入シナリオ 101

6.7.2.1 アクリル樹脂(HSコード390690)の輸入シナリオ 101

6.7.2.2 エポキシ樹脂(HSコード390730)の輸入シナリオ 102

6.7.2.3 アルキド樹脂(HSコード390750)の輸入シナリオ 103

6.7.2.4 ポリウレタン樹脂(HSコード390950)の輸入シナリオ 104

6.8 規制の概要 105

6.8.1 規制 105

6.8.1.1 液状のエポキシ樹脂システム:最終混合(A+B成分) 105

6.8.1.2 エポキシシステム(硬化、固体、非強化状態) 105

6.8.1.3 柔軟性ビニールおよびウレタンコーティングおよび印刷:新ソース性能基準(NSPS) 106

6.8.2 PFASに関する主な規制 106

6.8.2.1 PFASに関する地域規制 107

6.8.2.1.1 欧州におけるPFAS規制 107

6.8.2.1.2 北米におけるPFAS規制 107

6.8.2.1.3 ラテンアメリカおよびアジアにおけるPFAS規制 108

6.8.2.2 市場へのPFASの影響 108

6.8.3 規制当局、政府機関、

その他の組織 109

6.9 主な会議およびイベント、2024年~2025年 111

6.10 投資および資金調達のシナリオ 112

6.11 特許分析 113

6.11.1 アプローチ 113

6.11.2 文書タイプ 113

6.11.3 トップ出願人 115

6.11.4 管轄区域分析 117

6.12 AI/GEN AI がコーティング樹脂に与える影響 118

6.12.1 概要 118

6.12.2 AI をサービスとして利用する主要製品または機器 118

6.12.2.1 コーティング樹脂製造における精度 118

6.12.2.2 研究開発施設におけるイノベーションの加速 118

6.12.3 コーティング樹脂におけるAIの主な用途 118

6.12.3.1 研究開発 119

6.12.3.2 生産 119

6.12.3.3 サプライチェーン管理 119

6.12.3.4 戦略管理 119

7 コーティング用樹脂市場:技術別 120

7.1 はじめに 121

7.2 水性コーティング 123

7.2.1 建設業界の成長が市場を牽引 123

7.2.2 種類 123

7.2.3 水性コーティングの配合に使用される樹脂の種類 124

7.2.4 水性コーティングシステムの用途 124

7.2.5 利点と欠点 125

7.3 溶剤型コーティング 127

7.3.1 湿気の多い環境下での高い需要が市場を牽引 127

7.3.2 利点と欠点 127

7.4 パウダーコーティング 129

7.4.1 厳しい環境規制が環境に優しいコーティングの需要を後押し

環境にやさしいコーティングの需要を後押しする厳しい環境規制 129

7.4.2 種類 130

7.5 その他の技術 132

7.5.1 高固形分システム 132

7.5.1.1 種類 132

7.5.1.2 用途 132

7.5.1.2.1 製品仕上げ 132

7.5.1.2.2 自動車用途 132

7.5.1.3 利点と欠点 133

7.5.2 放射線硬化型コーティング 134

7.5.2.1 種類 134

7.5.2.2 樹脂システム 134

7.5.2.3 用途 134

7.5.2.4 利点 135

7.5.2.5 欠点 135

8 樹脂タイプ別コーティング樹脂市場 139

8.1 はじめに 140

8.1.1 熱可塑性コーティング 140

8.1.2 熱硬化性コーティング 140

8.2 アクリル 143

8.2.1 持続可能なコーティングの使用増加と国内生産量の増加が市場を牽引 143

8.3 アルキド 145

8.3.1 速乾性、優れた接着性、弾性、耐摩耗性により需要が増加 145

8.4 ビニル 148

8.4.1 分散型ビニル樹脂の開発により市場が拡大 148

8.5 ポリウレタン 150

8.5.1 高機能特性がポリウレタンの需要を増加させる

150

8.6 エポキシ 152

8.6.1 接着性、耐薬品性、物理的特性のユニークな組み合わせが

市場を牽引する 152

8.7 アミノ 154

8.7.1 優れた引張強度、硬度、耐衝撃性

市場を牽引 154

8.8 不飽和ポリエステル 157

8.8.1 製造の容易さとコスト効率が需要を促進 157

8.9 飽和ポリエステル 159

8.9.1 優れた特性を持つ多特性樹脂

需要を促進 159

8.10 その他の樹脂タイプ 161

9 コーティング樹脂市場:用途別 163

9.1 はじめに 164

9.2 建築用コーティング 167

9.2.1 内外装の装飾および保護機能が市場を牽引

167

9.3 海洋用および保護用コーティング 169

9.3.1 エポキシ樹脂の使用増加が市場を後押し 169

9.4 一般工業用コーティング 170

9.4.1 市場成長を支える一人当たりの所得増加 170

9.5 自動車用コーティング 172

9.5.1 市場を牽引する電気自動車への嗜好 172

9.6 木材用コーティング 174

9.6.1 新規住宅建設活動が需要を促進 174

9.7 パッケージ用コーティング 176

9.7.1 食品・飲料の需要増が市場を牽引 176

9.8 コイルコーティング 178

9.8.1 耐食性と耐久性により市場が牽引される 178

9.9 その他のコーティング用途 180

9.9.1 航空宇宙 180

9.9.2 鉄道 180

9.9.3 グラフィックアート 180

10 地域別コーティング樹脂市場 183

10.1 はじめに 184

10.2 アジア太平洋地域 186

10.2.1 中国 195

10.2.1.1 住宅需要の高まりと個人消費の増加が市場を牽引 195

10.2.2 インド 197

10.2.2.1 建設および自動車産業がコーティング樹脂の主要消費分野に 197

10.2.3 日本 199

10.2.3.1 建築用コーティングの需要増が市場を牽引 199

10.2.4 韓国 202

10.2.4.1 自動車産業がコーティング樹脂の最大の消費者となる見込み 202

10.2.5 インドネシア 205

10.2.5.1 インフラおよび住宅プロジェクトへの投資が建設業界を牽引 205

10.2.6 パキスタン 207

10.2.6.1 建設および自動車産業の回復が市場を牽引 207

10.2.7 フィリピン 209

10.2.7.1 政府の建設業界活性化策 209

10.2.8 マレーシア 211

10.2.8.1 大規模な自動車産業がコーティング剤の需要を大幅に創出 211

10.2.9 アジア太平洋地域その他 213

10.3 ヨーロッパ 216

10.3.1 ドイツ 223

10.3.1.1 自動車のデザイン、性能、革新をリードする市場 223

10.3.2 フランス 225

10.3.2.1 需要を押し上げる経済とインフラの回復 225

10.3.3 イタリア 228

10.3.3.1 機械、ファッションアイテム、自動車部品などを含む堅調な製造業が市場を牽引 228

10.3.4 英国 230

10.3.4.1 建設業界を後押しする政府の取り組み 230

10.3.5 トルコ 232

10.3.5.1 政府主導の開発プログラムが市場を牽引 232

10.3.6 スペイン 234

10.3.6.1 自動車の大量輸出が市場を牽引 234

10.3.7 その他の欧州諸国 236

10.4 北米 238

10.4.1 米国 246

10.4.1.1 コーティング用樹脂市場を牽引する主要コーティングメーカーの需要 246

10.4.2 カナダ 249

10.4.2.1 コーティング用樹脂市場の成長に大きく貢献する建設業界 249

10.4.3 メキシコ 251

10.4.3.1 建設プロジェクトへの投資増加がコーティング樹脂の需要を促進 251

10.5 中東およびアフリカ 254

10.5.1 GCC諸国 262

10.5.1.1 サウジアラビア 264

10.5.1.1.1 コーティング用樹脂の需要を押し上げる大型建設プロジェクト

264

10.5.1.2 アラブ首長国連邦 266

10.5.1.2.1 持続可能な産業成長に焦点を当てて成長を達成 266

10.5.1.3 GCC諸国その他 268

10.5.1.3.1 新たなインフラ開発によりコーティング樹脂の需要が増加

268

10.5.2 南アフリカ 270

10.5.2.1 市場を牽引する戦略的政策と産業の拡大 270

10.5.3 エジプト 272

10.5.3.1 建設業界と進行中の都市開発イニシアティブが

コーティング樹脂の需要を増加させる 272

10.5.4 ナイジェリア 274

10.5.4.1 需要を押し上げる政府開発イニシアティブ 274

10.5.5 エチオピア 276

10.5.5.1 建設業界の成長に貢献する政府の取り組み 276

10.5.6 ケニア 278

10.5.6.1 需要増加に向けた現地製造の増加 278

10.5.7 イスラエル 280

10.5.7.1 先進的な車両ソリューション向けのコーティング樹脂の成長見通しが

ソリューションが市場を牽引 280

10.5.8 ヨルダン 282

10.5.8.1 建設および自動車セクターの成長が市場を牽引 282

10.5.9 中東およびアフリカのその他地域 285

10.6 南アメリカ 287

10.6.1 ブラジル 293

10.6.1.1 コーティング用樹脂の需要を押し上げる投資パートナーシッププログラム 293

10.6.2 コロンビア 295

10.6.2.1 人口動態の変化、都市化、労働生産性の向上が

市場を牽引 295

10.6.3 アルゼンチン 297

10.6.3.1 経済状況の改善が市場を牽引 297

10.6.4 南米その他 299

11 競合状況 302

11.1 概要 302

11.2 主要企業の戦略/勝利への権利、2020年~2024年 302

11.3 収益分析、2020年~2023年 303

11.4 市場シェア分析、2023年 304

11.4.1 ダウ・インク 305

11.4.2 コベストロAG 305

11.4.3 アルケマSA 306

11.4.4 BASF SE 306

11.4.5 シンセーマーPLC 306

11.5 企業評価および財務指標、2023年 307

11.5.1 企業評価 307

11.5.2 財務指標 307

11.6 ブランド/製品比較 308

11.7 企業評価マトリクス:主要企業、2023年 309

11.7.1 星 309

11.7.2 新興のリーダー 309

11.7.3 広範なプレーヤー 309

11.7.4 参加者 309

11.7.5 企業規模:主要プレーヤー、2023年 311

11.7.5.1 企業規模 311

11.7.5.2 地域別 312

11.7.5.3 技術別 313

11.7.5.4 樹脂タイプ別 314

11.7.5.5 用途別 315

11.8 企業評価マトリクス:新興企業/中小企業、2023年 316

11.8.1 進歩的な企業 316

11.8.2 対応力のある企業 316

11.8.3 ダイナミックな企業 316

11.8.4 スタート地点 316

11.8.5 ベンチマークによる競合比較:スタートアップ企業/中小企業、2023年 318

11.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 318

11.8.5.2 主要スタートアップ企業/中小企業のベンチマークによる競合比較 319

11.9 競合シナリオ 320

11.9.1 製品発売 320

11.9.2 取引 322

11.9.3 拡大 324

12 企業プロフィール 326

12.1 主要企業 326

12.1.1 DOW INC. 326

12.1.1.1 事業概要 326

12.1.1.2 提供製品 327

12.1.1.3 最近の動向 328

12.1.1.3.1 取引 328

12.1.1.4 MnMの見解 329

12.1.1.4.1 勝利への権利 329

12.1.1.4.2 戦略的選択肢 329

12.1.1.4.3 弱みと競合他社からの脅威 329

12.1.2 ARKEMA SA 330

12.1.2.1 事業概要 330

12.1.2.2 製品 331

12.1.2.3 最近の動向 332

12.1.2.3.1 新製品 332

12.1.2.3.2 取引 333

12.1.2.3.3 拡張 333

12.1.2.4 MnMビュー 334

12.1.2.4.1 勝つ権利 334

12.1.2.4.2 戦略的選択肢 334

12.1.2.4.3 弱みと競合他社からの脅威 334

12.1.3 BASF SE 335

12.1.3.1 事業概要 335

12.1.3.2 提供製品 336

12.1.3.3 最近の動向 337

12.1.3.3.1 新製品発売 337

12.1.3.3.2 取引 337

12.1.3.3.3 拡大 338

12.1.3.4 MnM ビュー 339

12.1.3.4.1 勝つ権利 339

12.1.3.4.2 戦略的選択肢 339

12.1.3.4.3 弱みと競合他社からの脅威 339

12.1.4 コベストロAG 340

12.1.4.1 事業概要 340

12.1.4.2 製品 341

12.1.4.3 最近の動向 342

12.1.4.3.1 新製品 342

12.1.4.3.2 取引 343

12.1.4.3.3 拡大 343

12.1.4.4 MnMの視点 344

12.1.4.4.1 勝つ権利 344

12.1.4.4.2 戦略的選択肢 344

12.1.4.4.3 弱みと競合による脅威 344

12.1.5 ALLNEX GMBH 345

12.1.5.1 事業概要 345

12.1.5.2 製品 345

12.1.5.3 最近の動向 347

12.1.5.3.1 新製品 347

12.1.5.3.2 取引 347

12.1.5.3.3 拡大 348

12.1.5.4 MnMの視点 348

12.1.5.4.1 勝つ権利 348

12.1.5.4.2 戦略的選択肢 348

12.1.5.4.3 弱みと競合による脅威 348

12.1.6 SYNTHOMER PLC 349

12.1.6.1 事業概要 349

12.1.6.2 製品 351

12.1.7 DIC CORPORATION 352

12.1.7.1 事業概要 352

12.1.7.2 製品 353

12.1.7.3 最近の動向 354

12.1.7.3.1 取引 354

12.1.7.3.2 事業拡大 355

12.1.8 ハンツマン・インターナショナル LLC. 356

12.1.8.1 事業概要 356

12.1.8.2 製品 358

12.1.8.3 最近の動向 358

12.1.8.3.1 取引 358

12.1.9 南亜プラスチック株式会社 359

12.1.9.1 事業概要 359

12.1.9.2 製品 360

12.1.10 KUKDO CHEMICAL CO., LTD. 361

12.1.10.1 事業概要 361

12.1.10.2 製品 362

12.2 その他の企業 363

12.2.1 江蘇三木集団 363

12.2.1.1 製品 363

12.2.2 エターナル・マテリアルズ・コーポレーション・リミテッド 364

12.2.2.1 製品 364

12.2.3 万華化学集団有限公司 366

12.2.3.1 製品 366

12.2.4 ワッカー・ケミー・アクチエンゲゼルシャフト 367

12.2.4.1 製品 367

12.2.5 オリン・コーポレーション 368

12.2.5.1 製品 368

12.2.6 モメンティブ・パフォーマンス・マテリアルズ社 370

12.2.6.1 製品 370

12.2.7 ルブリゾール・パフォーマンス・コーティングス 371

12.2.7.1 製品 371

12.2.7.2 最近の動向 372

12.2.7.2.1 新製品 372

12.2.8 POLYNT-REICHHOLD 373

12.2.8.1 製品 373

12.2.8.2 最近の動向 374

12.2.8.2.1 事業拡大 374

12.2.9 ヘリオス・レジン 375

12.2.9.1 製品 375

12.2.10 シンソポール 377

12.2.10.1 製品 377

12.2.11 ハイテック・インダストリーズ FZE 378

12.2.11.1 製品 378

12.2.12 ATUL LTD. 380

12.2.12.1 製品 380

12.2.13 LAWTER 381

12.2.13.1 製品 381

12.2.14 イーストマン・ケミカル・カンパニー 382

12.2.14.1 製品 382

12.2.15 長春グループ 383

12.2.15.1 製品 383

12.2.16 その他の関連企業 384

13 隣接および関連市場 385

13.1 はじめに 385

13.1.1 制限事項 385

13.2 塗料およびコーティング市場 385

13.2.1 市場定義 385

13.2.2 市場概観 386

13.2.3 技術別塗料・コーティング市場 386

13.2.3.1 水性塗料 387

13.2.3.2 溶剤型塗料 387

13.2.3.3 粉体塗料 387

13.2.3.4 その他の技術 387

13.2.4 塗料およびコーティング市場:樹脂の種類別 388

13.2.4.1 アクリル 388

13.2.4.2 アルキド 388

13.2.4.3 エポキシ 388

13.2.4.4 ポリエステル 389

13.2.4.5 ポリウレタン 389

13.2.4.6 フッ素樹脂 389

13.2.4.7 ビニル 389

13.2.4.8 その他の樹脂タイプ 389

13.2.5 塗料・コーティング市場、用途産業別 390

13.2.5.1 建築用 390

13.2.5.2 工業用 391

13.2.6 地域別塗料・コーティング市場 391

13.2.6.1 アジア太平洋地域 392

13.2.6.2 ヨーロッパ 392

13.2.6.3 北米 392

13.2.6.4 中東およびアフリカ 392

13.2.6.5 南米 392

14 付録 393

14.1 ディスカッションガイド 393

14.2 Knowledgestore:MarketsandMarketsの購読ポータル 396

14.3 カスタマイズオプション 398

14.4 関連レポート 398

14.5 著者詳細 399

表1 考慮された米ドル為替レート、2020年~2023年 41

表2 コーティング樹脂市場の概観(2024年と2029年比較) 56

表3 コーティング樹脂市場:ポーターのファイブフォース分析 70

表4 主要用途における購買プロセスに対するステークホルダーの影響(%) 73

表5 用途別コーティング樹脂の主な購買基準 73

表6 国別のGDP変化率、2021年~2029年 74

表 7 今後予定されている大規模建設プロジェクト 77

表 8 世界の自動車産業の動向 78

表 9 地域別コーティング樹脂の平均販売価格の動向(米ドル/kg) 86

表 10 コーティング樹脂の平均販売価格の動向

技術別、(USD/KG) 87

表 11 コーティング樹脂の平均販売価格動向、樹脂タイプ別、(USD/KG) 88

表 12 コーティング樹脂の平均販売価格動向、用途別、(USD/KG) 89

表 13 主要企業の提示する平均販売価格の指標、

用途別、2023年(米ドル/kg) 90

表 14 コーティング樹脂市場:生態系における企業の役割 92

表 15 HSコード390690準拠製品に関する輸出データ、

主要国別、2019年~2023年(単位:千米ドル) 97

表16 HSコード390730準拠製品に関する輸出データ、

主要国別、2019年~2023年(単位:千米ドル) 98

表17 HSコード390750準拠製品に関する輸出データ、

主要国別、2019年~2023年(単位:千米ドル) 99

表18 HSコード390950準拠製品に関する輸出データ、

主要国別、2019年~2023年(単位:千米ドル) 100

表19 HSコード390690準拠製品に関する輸入データ、

主要国別、2019年~2023年(単位:千米ドル) 102

表20 HSコード390730準拠製品に関する輸入データ、

主要国別、2019年~2023年(単位:千米ドル) 103

表21 HSコード390750準拠製品に関する輸入データ、

主要国別、2019年~2023年(単位:千米ドル) 104

表22 HSコード390950準拠製品に関する輸入データ、

主要国別、2019年~2023年(単位:千米ドル) 105

表23 北米:規制当局、政府機関、

その他の組織の一覧 109

表24 欧州:規制当局、政府機関、

その他の組織の一覧 109

表25 アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 110

表26 世界のその他の地域:規制当局、政府機関、

その他の組織の一覧 111

表27 コーティング樹脂市場:2024年~2025年の主要会議およびイベント 111

表28 投資および資金調達シナリオ 113

表29 特許状況:特許申請、限定特許、

付与特許 2014年~2024年 113

表30 主要特許リスト 2014年~2024年 115

表31 コーティング樹脂市場:技術別、2020年~2023年(百万米ドル) 122

表32 コーティング樹脂市場:技術別、2024年~2029年(百万米ドル) 122

表33 コーティング樹脂市場:技術別、2020~2023年(キロトン) 122

表34 コーティング樹脂市場:技術別、2024~2029年(キロトン) 123

表35 水性コーティング樹脂市場:地域別、2020年~2023年(百万米ドル) 125

表36 水性コーティング樹脂市場:地域別、2024年~2029年(百万米ドル) 126

表 37 水性コーティング樹脂市場、地域別、2020年~2023年(キロトン) 126

表 38 水性コーティング樹脂市場、地域別、2024年~2029年(キロトン) 126

表39 各樹脂タイプで使用される従来の配合溶剤 127

表40 溶剤型コーティング樹脂市場、地域別、

2020年~2023年(百万米ドル) 128

表41 溶剤型コーティング樹脂市場、地域別、

2024年~2029年(百万米ドル) 128

表42 溶剤型コーティング樹脂市場、地域別、2020年~2023年(キログラム) 128

表43 溶剤型コーティング樹脂市場、地域別、2024年~2029年(キログラム) 129

表44 粉体塗装用樹脂市場、地域別、2020年~2023年(百万米ドル) 130

表45 粉体塗装用樹脂市場、地域別、2024年~2029年(百万米ドル) 131

表46 粉体コーティング樹脂市場:地域別、2020年~2023年(キロトン) 131

表47 粉体コーティング樹脂市場:地域別、2024年~2029年(キロトン) 131

表48 その他の技術:コーティング樹脂市場:地域別、

2020年~2023年(百万米ドル) 137

表49 その他の技術:コーティング樹脂市場、地域別、

2024年~2029年(百万米ドル) 137

表50 その他の技術:コーティング樹脂市場、地域別、

2020年~2023年(キロトン) 137

表51 その他の技術:コーティング樹脂市場、地域別、

2024年~2029年(キロトン) 138

表52 コーティング樹脂市場、樹脂タイプ別、2020年~2023年(百万米ドル) 141

表53 コーティング樹脂市場、樹脂タイプ別、2024~2029年(百万米ドル) 141

表54 コーティング樹脂市場、樹脂タイプ別、2020~2023年(キロトン) 142

表55 コーティング樹脂市場、樹脂タイプ別、2024~2029年(キロトン) 142

表56 アクリルコーティング樹脂の特性と用途 143

表57 アクリルコーティング樹脂市場、地域別、2020年~2023年(百万米ドル) 144

表58 アクリルコーティング樹脂市場、地域別、2024年~2029年(百万米ドル) 144

表59 アクリルコーティング樹脂市場、地域別、2020年~2023年(キロトン) 144

表60 アクリルコーティング樹脂市場、地域別、2024年~2029年(キロトン) 145

表61 アルキドコーティング樹脂の特性と用途 146

表62 アルキドコーティング樹脂市場、地域別、2020年~2023年(百万米ドル) 146

表63 アルキドコーティング樹脂市場、地域別、2024年~2029年(百万米ドル) 147

表64 アルキドコーティング樹脂市場、地域別、2020年~2023年(キロトン) 147

表65 アルキドコーティング樹脂市場、地域別、2024年~2029年(キロトン) 147

表66 ビニルコーティング樹脂の特性と用途 148

表67 ビニルコーティング樹脂市場、地域別、2020年~2023年(百万米ドル) 149

表68 ビニルコーティング樹脂市場、地域別、2024年~2029年(百万米ドル) 149

表69 ビニルコーティング樹脂市場、地域別、2020年~2023年(キロトン) 149

表70 ビニルコーティング樹脂市場、地域別、2024年~2029年(キロトン) 150

表71 ポリウレタンコーティング樹脂の特性と用途 151

表72 ポリウレタンコーティング樹脂市場、地域別、

2020年~2023年(百万米ドル) 151

表73 ポリウレタンコーティング樹脂市場、地域別、

2024年~2029年(百万米ドル) 151

表74 ポリウレタンコーティング樹脂市場、地域別、2020年~2023年(キロトン) 152

表75 ポリウレタンコーティング樹脂市場、地域別、2024年~2029年(キロトン) 152

表76 エポキシコーティング樹脂の特性と用途 153

表77 エポキシコーティング樹脂市場、地域別、2020年~2023年(百万米ドル) 153

表78 エポキシコーティング樹脂市場、地域別、2024年~2029年(百万米ドル) 153

表79 エポキシコーティング樹脂市場、地域別、2020年~2023年(キロトン) 154

表 80 エポキシコーティング樹脂市場、地域別、2024~2029年(キロトン) 154

表 81 アミノコーティング樹脂の特性と用途 155

表 82 アミノコーティング樹脂市場、地域別、2020~2023年(百万米ドル) 155

表 83 アミノコーティング樹脂市場:地域別、2024~2029年(百万米ドル) 156

表 84 アミノコーティング樹脂市場:地域別、2020~2023年(キロトン) 156

表 85 アミノコーティング樹脂市場、地域別、2024~2029年(キロトン) 156

表 86 不飽和ポリエステルコーティング樹脂の特性と用途 157

表 87 不飽和ポリエステルコーティング樹脂市場、地域別、

2020年~2023年(百万米ドル) 157

表 88 不飽和ポリエステルコーティング樹脂市場、地域別、

2024年~2029年(百万米ドル) 158

表 89 不飽和ポリエステルコーティング樹脂市場、地域別、

2020年~2023年(キロトン) 158

表 90 不飽和ポリエステルコーティング樹脂市場、地域別、

2024年~2029年(キロトン) 158

表 91 飽和ポリエステルコーティング樹脂の特性と用途 159

表 92 飽和ポリエステルコーティング樹脂市場、地域別、

2020年~2023年(百万米ドル) 159

表 93 飽和ポリエステルコーティング樹脂市場、地域別、

2024年~2029年(百万米ドル) 160

表 94 飽和ポリエステルコーティング樹脂市場、地域別、

2020年~2023年(キロトン) 160

表 95 飽和ポリエステルコーティング樹脂市場、地域別、

2024年~2029年(キロトン) 160

表 96 その他のコーティング樹脂市場、地域別、2020年~2023年(百万米ドル) 161

表 97 その他のコーティング樹脂市場、地域別、2024年~2029年(百万米ドル) 161

表 98 その他のコーティング樹脂市場:地域別、2020~2023年(キロトン) 162

表 99 その他のコーティング樹脂市場:地域別、2024~2029年(キロトン) 162

表100 コーティング樹脂市場、用途別、2020年~2023年(百万米ドル) 165

表101 コーティング樹脂市場、用途別、2024年~2029年(百万米ドル) 165

表102 コーティング樹脂市場、用途別、2020年~2023年(キロトン) 166

表103 コーティング樹脂市場、用途別、2024年~2029年(キロトン) 166

表104 建築用コーティングにおけるコーティング樹脂市場、地域別、

2020年~2023年(百万米ドル) 167

表105 建築用コーティングにおけるコーティング樹脂市場、地域別、

2024年~2029年(百万米ドル) 167

表106 建築用コーティングにおけるコーティング樹脂市場、地域別、

2020年~2023年(キロトン) 168

表107 建築用コーティングにおけるコーティング樹脂市場、地域別、

2024年~2029年(キロトン) 168

表108 海洋および保護コーティングにおけるコーティング樹脂市場、地域別、2020年~2023年(百万米ドル) 169

表109 海洋および保護コーティングにおけるコーティング樹脂市場、地域別、2024年~2029年(百万米ドル) 169

表110 海洋および保護コーティングにおけるコーティング樹脂市場、地域別、2020年~2023年(キロトン) 170

表111 海洋および保護コーティングにおけるコーティング樹脂市場、地域別、2024年~2029年(キロトン) 170

表112 一般工業用コーティングにおけるコーティング樹脂市場、地域別、2020年~2023年(百万米ドル) 171

表113 一般工業用コーティングにおけるコーティング樹脂市場、地域別、2024年~2029年(百万米ドル) 171

表114 一般工業用コーティングにおけるコーティング樹脂市場、地域別、2020年~2023年(キロトン) 171

表115 一般工業用コーティングにおけるコーティング樹脂市場、地域別、2024年~2029年(キロトン) 172

表116 地域別自動車コーティング用コーティング樹脂市場、

2020年~2023年(百万米ドル) 173

表117 地域別自動車コーティング用コーティング樹脂市場、

2024年~2029年(百万米ドル) 173

表118 自動車コーティング用コーティング樹脂市場、地域別、

2020年~2023年(キロトン) 173

表119 自動車コーティング用コーティング樹脂市場、地域別、

2024年~2029年(キロトン) 174

表120 木工塗料用コーティング樹脂市場、地域別、

2020年~2023年(百万米ドル) 175

表121 木工塗料用コーティング樹脂市場、地域別、

2024年~2029年(百万米ドル) 175

表122 木工塗料用コーティング樹脂市場、地域別、

2020年~2023年(キロトン) 175

表123 木工塗料用コーティング樹脂市場、地域別、

2024年~2029年(キロトン) 176

表124 包装用コーティングにおけるコーティング樹脂市場、地域別、

2020年~2023年(百万米ドル) 177

表125 包装用コーティングにおけるコーティング樹脂市場、地域別、

2024年~2029年(百万米ドル) 177

表126 包装用コーティングにおけるコーティング樹脂市場、地域別、

2020年~2023年(キロトン) 177

表127 包装用コーティングにおけるコーティング樹脂市場、地域別、

2024年~2029年(キロトン) 178

表128 コイルコーティング用コーティング樹脂市場、地域別、

2020年~2023年(百万米ドル) 179

表129 コイルコーティング用コーティング樹脂市場、地域別、

2024年~2029年(百万米ドル) 179

表130 コイルコーティングにおけるコーティング樹脂市場、地域別、2020年~2023年(キロトン) 179

表131 コイルコーティングにおけるコーティング樹脂市場、地域別、2024年~2029年(キロトン) 180

表132 その他のコーティング用途におけるコーティング樹脂市場、地域別、

2020年~2023年(百万米ドル) 181

表133 その他のコーティング用途におけるコーティング樹脂市場、地域別、

2024年~2029年(百万米ドル) 181

表134 その他のコーティング用途におけるコーティング樹脂市場、地域別、

2020年~2023年(キロトン) 181

表135 その他のコーティング用途におけるコーティング樹脂市場、地域別、

2024年~2029年(キロトン) 182

表136 コーティング樹脂市場、地域別、2020年~2023年(百万米ドル) 185

表137 コーティング樹脂市場、地域別、2024年~2029年(百万米ドル) 185

表138 コーティング樹脂市場:地域別、2020年~2023年(キロトン) 185

表139 コーティング樹脂市場:地域別、2024年~2029年(キロトン) 186

表140 アジア太平洋地域:コーティング樹脂市場:国別、

2020年~2023年(百万米ドル) 188

表141 アジア太平洋地域:コーティング樹脂市場、国別、

2024年~2029年(百万米ドル) 188

表142 アジア太平洋地域:コーティング樹脂市場、国別、2020年~2023年(キログラム) 189

表143 アジア太平洋地域:コーティング樹脂市場、国別、2024年~2029年(キログラム) 189

表144 アジア太平洋地域:コーティング樹脂市場、樹脂タイプ別、

2020年~2023年(百万米ドル) 190

表145 アジア太平洋地域:コーティング樹脂市場、樹脂タイプ別、

2024年~2029年(百万米ドル) 190

表 146 アジア太平洋地域:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(キロトン) 191

表 147 アジア太平洋地域:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(キロトン) 191

表 148 アジア太平洋地域:コーティング樹脂市場、技術別、

2020年~2023年(百万米ドル) 192

表 149 アジア太平洋地域:コーティング樹脂市場、技術別、

2024年~2029年(百万米ドル) 192

表150 アジア太平洋地域:コーティング樹脂市場、技術別、

2020年~2023年(キロトン) 192

表151 アジア太平洋地域:コーティング樹脂市場、技術別、

2024年~2029年(キロトン) 192

表152 アジア太平洋地域:コーティング樹脂市場、用途別、

2020年~2023年(百万米ドル) 193

表153 アジア太平洋地域:コーティング樹脂市場、用途別、

2024年~2029年(百万米ドル) 193

表154 アジア太平洋地域:コーティング樹脂市場、用途別、2020年~2023年(キログラム) 194

表155 アジア太平洋地域:コーティング樹脂市場、用途別、2024年~2029年(キログラム) 194

表156 中国の主要インフラプロジェクト 195

表157 中国:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(百万米ドル) 196

表 158 中国:コーティング樹脂市場、樹脂タイプ別、2024~2029年(百万米ドル) 196

表 159 中国:コーティング樹脂市場、樹脂タイプ別、2020~2023年(キロトン) 197

表160 中国:コーティング樹脂市場、樹脂タイプ別、2024~2029年(キロトン) 197

表161 インド:コーティング樹脂市場、樹脂タイプ別、2020~2023年(百万米ドル) 198

表162 インド:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(百万米ドル) 198

表163 インド:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(キログラム) 199

表164 インド: コーティング樹脂市場、樹脂タイプ別、2024年~2029年(キロトン) 199

表165 日本のメガインフラプロジェクト 200

表166 日本:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(百万米ドル) 200

表167 日本:コーティング樹脂市場、樹脂タイプ別、2024~2029年(百万米ドル) 201

表168 日本:コーティング樹脂市場、樹脂タイプ別、2020~2023年(キログラム) 201

表 169 日本:コーティング樹脂市場、樹脂タイプ別、2024~2029年(キロトン) 202

表 170 韓国:コーティング樹脂市場、樹脂タイプ別、

2020~2023年(百万米ドル) 203

表171 韓国:コーティング樹脂市場、樹脂タイプ別、

2024~2029年(百万米ドル) 203

表172 韓国:コーティング樹脂市場、樹脂タイプ別、2020~2023年(キロトン) 204

表173 韓国:コーティング樹脂市場、樹脂タイプ別、2024~2029年(キロトン) 204

表174 インドネシア:コーティング樹脂市場、樹脂タイプ別、

2020~2023年(百万米ドル) 205

表175 インドネシア:コーティング樹脂市場、樹脂タイプ別、

2024~2029年(百万米ドル) 206

表176 インドネシア:コーティング樹脂市場、樹脂タイプ別、2020~2023年(キロトン) 206

表177 インドネシア:コーティング樹脂市場、樹脂タイプ別、2024~2029年(キロトン) 207

表178 パキスタン:コーティング樹脂市場、樹脂タイプ別、2020~2023年(百万米ドル) 208

表179 パキスタン:コーティング樹脂市場、樹脂タイプ別、2024~2029年(百万米ドル) 208

表180 パキスタン:コーティング樹脂市場、樹脂タイプ別、2020~2023年(キロトン) 209

表 181 パキスタン:コーティング樹脂市場、樹脂タイプ別、2024~2029年(キロトン) 209

表 182 フィリピン:コーティング樹脂市場、樹脂タイプ別、

2020~2023年(百万米ドル) 210

表183 フィリピン:コーティング樹脂市場、樹脂タイプ別、

2024~2029年(百万米ドル) 210

表184 フィリピン:コーティング樹脂市場、樹脂タイプ別、2020~2023年(キログラム) 211

表185 フィリピン:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(キロトン) 211

表186 マレーシア:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(百万米ドル) 212

表187 マレーシア:コーティング樹脂市場、樹脂タイプ別、2024~2029年(百万米ドル) 212

表188 マレーシア:コーティング樹脂市場、樹脂タイプ別、2020~2023年(キロトン) 213

表 189 マレーシア:コーティング樹脂市場、樹脂タイプ別、2024~2029年(キロトン) 213

表 190 アジア太平洋地域その他:コーティング樹脂市場、樹脂タイプ別、

2020~2023年(百万米ドル) 214

表 191 アジア太平洋地域その他:コーティング樹脂市場、樹脂タイプ別、

2024~2029年(百万米ドル) 214

表 192 アジア太平洋地域その他:コーティング樹脂市場、樹脂タイプ別、

2020~2023年(キロトン) 215

表 193 アジア太平洋地域その他:コーティング樹脂市場、樹脂タイプ別、

2024~2029年(キロトン) 215

表 194 ヨーロッパ:コーティング樹脂市場、国別、2020~2023年(百万米ドル) 217

表195:欧州:コーティング樹脂市場、国別、2024~2029年(百万米ドル) 217

表196:欧州:コーティング樹脂市場、国別、2020~2023年(キログラム) 217

表197 ヨーロッパ:コーティング樹脂市場、国別、2024年~2029年(キロトン) 218

表198 ヨーロッパの主要インフラプロジェクト 218

表 199 ヨーロッパ:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(百万米ドル) 219

表 200 ヨーロッパ:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(百万米ドル) 219

表201 欧州:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(キロトン) 220

表202 欧州:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(キロトン) 220

表 203 ヨーロッパ:コーティング樹脂市場、技術別、

2020年~2023年(百万米ドル) 220

表 204 ヨーロッパ:コーティング樹脂市場、技術別、

2024年~2029年(百万米ドル) 221

表 205 ヨーロッパ:コーティング樹脂市場、技術別、2020年~2023年(キロトン) 221

表 206 ヨーロッパ:コーティング樹脂市場、技術別、2024年~2029年(キロトン) 221

表 207 欧州:コーティング樹脂市場、用途別、2020年~2023年(百万米ドル) 222

表 208 欧州:コーティング樹脂市場、用途別、2024年~2029年(百万米ドル) 222

表 209 ヨーロッパ:コーティング樹脂市場、用途別、2020年~2023年(キログラム) 222

表 210 ヨーロッパ:コーティング樹脂市場、用途別、2024年~2029年(キログラム) 223

表 211 ドイツ:コーティング樹脂市場、樹脂タイプ別、2020~2023年(百万米ドル) 224

表 212 ドイツ:コーティング樹脂市場、樹脂タイプ別、2024~2029年(百万米ドル) 224

表 213 ドイツ:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(キロトン) 225

表 214 ドイツ:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(キロトン) 225

表215 フランス:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(百万米ドル) 226

表216 フランス:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(百万米ドル) 227

表 217 フランス:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(キロトン) 227

表 218 フランス:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(キロトン) 228

表 219 イタリア:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(百万米ドル) 229

表 220 イタリア:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(百万米ドル) 229

表 221 イタリア:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(キロトン) 230

表 222 イタリア:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(キロトン) 230

表 223 英国:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(百万米ドル) 231

表 224 英国:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(百万米ドル) 231

表 225 英国:コーティング樹脂市場、樹脂タイプ別、2020~2023年(キロトン) 232

表 226 英国:コーティング樹脂市場、樹脂タイプ別、2024~2029年(キロトン) 232

表227 トルコ:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(百万米ドル) 233

表228 トルコ:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(百万米ドル) 233

表229 トルコ:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(キログラム) 234

表230 トルコ:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(キログラム) 234

表 231 スペイン:コーティング樹脂市場、樹脂タイプ別、2020~2023年(百万米ドル) 235

表 232 スペイン:コーティング樹脂市場、樹脂タイプ別、2024~2029年(百万米ドル) 235

表 233 スペイン:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(キロトン) 236

表 234 スペイン:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(キロトン) 236

表 235 その他の欧州:コーティング樹脂市場、樹脂タイプ別、

2020~2023年(百万米ドル) 237

表 236 その他の欧州:コーティング樹脂市場、樹脂タイプ別、

2024~2029年(百万米ドル) 237

表 237 その他の欧州:コーティング樹脂市場、樹脂タイプ別、

2020~2023年(キロトン) 238

表 238 その他の欧州:コーティング樹脂市場、樹脂タイプ別、

2024~2029年(キロトン) 238

表239 北米のインフラプロジェクト 240

表240 北米:コーティング樹脂市場、国別、

2020年~2023年(百万米ドル) 240

表241 北米:コーティング樹脂市場、国別、

2024年~2029年(百万米ドル) 240

表 242 北米:コーティング樹脂市場、国別、

2020年~2023年(キログラム) 241

表 243 北米:コーティング樹脂市場、国別、

2024年~2029年(キロトン) 241

表244 北米:コーティング樹脂市場、樹脂タイプ別、

2020年~2023年(百万米ドル) 241

表245 北米:コーティング樹脂市場、樹脂タイプ別、

2024年~2029年(百万米ドル) 242

表 246 北米:コーティング樹脂市場、樹脂タイプ別、

2020年~2023年(キロトン) 242

表 247 北米:コーティング樹脂市場、樹脂タイプ別、

2024年~2029年(キロトン) 243

表248 北米:コーティング樹脂市場、技術別、

2020年~2023年(百万米ドル) 243

表249 北米:コーティング樹脂市場、技術別、

2024年~2029年(百万米ドル) 244

表 250 北米:コーティング樹脂市場、技術別、

2020年~2023年(キロトン) 244

表 251 北米:コーティング樹脂市場、技術別、

2024年~2029年(キロトン) 244

表252 北米:コーティング樹脂市場、用途別、

2020年~2023年(百万米ドル) 245

表253 北米:コーティング樹脂市場、用途別、

2024年~2029年(百万米ドル) 245

表 254 北米:コーティング樹脂市場、用途別、

2020年~2023年(キログラム) 246

表 255 北米:コーティング樹脂市場、用途別、

2024年~2029年(キロトン) 246

表256 米国:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(百万米ドル) 247

表257 米国:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(百万米ドル) 247

表 258 米国:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(キロトン) 248

表 259 米国:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(キロトン) 248

表 260 カナダ:コーティング樹脂市場、樹脂タイプ別、2020~2023年(百万米ドル) 249

表 261 カナダ:コーティング樹脂市場、樹脂タイプ別、2024~2029年(百万米ドル) 250

表 262 カナダ:コーティング樹脂市場、樹脂タイプ別、2020~2023年(キロトン) 250

表 263 カナダ:コーティング樹脂市場、樹脂タイプ別、2024~2029年(キロトン) 251

表 264 メキシコ:コーティング樹脂市場、樹脂タイプ別、2020~2023年(百万米ドル) 252

表 265 メキシコ:コーティング樹脂市場、樹脂タイプ別、2024~2029年(百万米ドル) 252

表 266 メキシコ:コーティング樹脂市場、樹脂タイプ別、2020年~2023年(キロトン) 253

表 267 メキシコ:コーティング樹脂市場、樹脂タイプ別、2024年~2029年(キロトン) 253

表268 中東およびアフリカ:コーティング樹脂市場、国別、

2020年~2023年(百万米ドル) 255

表269 中東およびアフリカ:コーティング樹脂市場、国別、

2024年~2029年(百万米ドル) 256

表270 中東およびアフリカ:コーティング樹脂市場、国別、

2020年~2023年(キロトン) 256

表271 中東およびアフリカ:コーティング樹脂市場、国別、

2024年~2029年(キロトン) 257

表272 中東およびアフリカ:コーティング樹脂市場、樹脂タイプ別、

2020年~2023年(百万米ドル) 257

表273 中東およびアフリカ:コーティング樹脂市場、樹脂タイプ別、

2024年~2029年(百万米ドル) 258

表 274 中東およびアフリカ:コーティング樹脂市場、樹脂タイプ別、

2020年~2023年(キロトン) 258

表 275 中東およびアフリカ:コーティング樹脂市場、樹脂タイプ別、

2024年~2029年(キロトン) 259

表276 中東およびアフリカ:コーティング樹脂市場、技術別、

2020年~2023年(百万米ドル) 259

表277 中東およびアフリカ:コーティング樹脂市場、技術別、

2024年~2029年(百万米ドル) 259

表278 中東およびアフリカ:コーティング樹脂市場、技術別、

2020年~2023年(キロトン) 260

表279 中東およびアフリカ:コーティング樹脂市場、技術別、

2024年~2029年(キロトン) 260

表280 中東およびアフリカ:コーティング樹脂市場、用途別、

2020年~2023年(百万米ドル) 260

表281 中東およびアフリカ:コーティング樹脂市場、用途別、

2024年~2029年(百万米ドル) 261

表282 中東およびアフリカ:コーティング樹脂市場、用途別、

2020年~2023年(キロトン) 261

表283 中東およびアフリカ:コーティング樹脂市場、用途別、

2024年~2029年(キロトン) 262