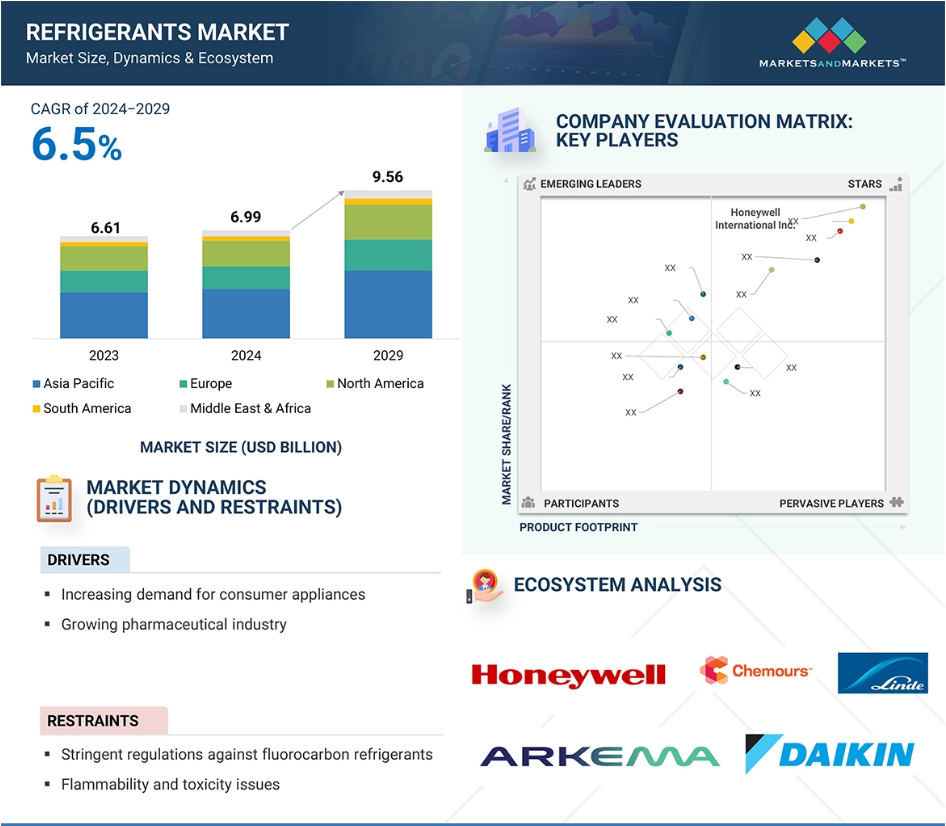

グローバル冷媒市場のダイナミクス

推進要因:成長する製薬業界

製薬業界では、医薬品の輸送および保管に低温条件が必要とされます。生物製剤への注目度の高まり、特殊医薬品、インスリン製品、ワクチンへの需要の増加といった要因が、特にアジアの新興経済圏において、この業界での冷媒の必要性を高めています。

製薬業界は、アジア太平洋地域の主要な新興市場、特に中国とインドで著しい成長を遂げています。この成長により、冷媒の需要はさらに高まることが予想されます。さらに、ブラジル、中国、インドなどの新興経済国における製薬部門の急速な拡大により、研究活動は徐々にヨーロッパからこれらの地域へとシフトしつつあります。

欧州製薬団体連合会(EFPIA)によると、2015年から2020年の間に、ブラジル、中国、インドの製薬業界はそれぞれ11.3%、4.8%、10.0%の成長を遂げました。これに対し、EUのトップ5市場における世界的な製薬業界の成長率は5.0%、米国市場では4.9%でした。

抑制:可燃性と毒性に関する問題

アンモニア、二酸化炭素、および HCs などの冷媒は、可燃性、腐食性、高濃度では毒性があります。アンモニアは銅と反応し、腐食させる可能性があります。そのため、アンモニアベースの冷凍システムは鋼鉄などの素材で構成されていますが、システムの初期費用全体が増加します。アンモニアおよび二酸化炭素に関連する安全対策は、フッ素化冷媒ガスに関連するものよりも比較的大きくなります。二酸化炭素は空気と接触するとドライアイスに凝固する傾向があります。そのため、二酸化炭素ボンベや冷凍システムには、この変換を防ぐための特別なバルブが必要です。

機会:自然冷媒に対する需要の高まり

環境にやさしい冷却ソリューションに対する世界的な需要の高まりが、この成長を後押ししています。GWP規制の強化、環境意識の高まり、持続可能な冷却ソリューションに対するニーズの増加といった要因が背景にあります。食品加工業界では、冷蔵施設や小売業とともに、持続可能性の要件を満たし、環境への影響を低減するために、自然冷媒の導入を急速に進めています。二酸化炭素、アンモニア、炭化水素からなる自然冷媒は、地球温暖化係数が低く、オゾン層破壊係数が大きいという特性があり、産業用途では合成冷媒の代わりに適した選択肢となります。定置式機器メーカーは、商業用途における自然冷媒の産業利用を支援するために、システム設計と安全対策の改善に熱心に取り組んでいます。新興の活発な競争環境の中で、主要企業が自社の地位を維持するための革新を続けることにより、市場の拡大が期待されています。

課題:冷媒の違法取引

冷媒の違法輸入は、規制目標の達成に向けた取り組みに反するものであり、製品の安全性を損なうものであり、世界的な冷媒市場における大きな課題となっています。この問題は、キガリ改正やモントリオール議定書などの国際協定により段階的に廃止されるハイドロフルオロカーボン(HFC)に関して特に懸念されています。これらの物質の違法取引は、排出削減の進展を妨げ、安全性と性能に多大なリスクをもたらします。違法に輸入された冷媒は、規格外の品質や偽造品であることが多く、冷凍および空調システムを劣化させ、事故の可能性を高めます。

世界の冷媒市場の生態系分析

冷媒の生態系には、アルケマSA、東岳集団有限公司、ハネウェル・インターナショナル・インク、ザ・ケムチャーズ・カンパニー、リンデ・グループ、エア・リキードS.A.、シノケム・コーポレーション、ダイキン工業株式会社、オルビア、旭硝子株式会社などの冷媒を製造する企業が含まれます。

種類別では、HFCおよびブレンドが2023年には金額ベースで冷媒市場の最大セグメントとなりました。

HFCは冷媒、発泡剤、エアゾール推進剤として使用されています。同じく温室効果ガスであるCFC(クロロフルオロカーボン)や、その後HCFC(ハイドロクロロフルオロカーボン)が段階的に廃止された後、HFCおよびブレンドが普及した。HFCは温室効果ガスであるが、CFCやHCFCほど強力ではない。CFCやHCFCの段階的廃止後、HFCの需要は急速に伸び、新興国での空調の普及に伴い、さらに増加した。しかし、その高いGWP値により、2016年10月15日、ルワンダのキガリで、170カ国がモントリオール議定書の改正によりHFCの段階的削減に合意したことが発表されました。

2023年には、用途別冷媒市場において、冷凍システムが金額ベースで最大のセグメントとなりました。

この用途は、家庭用冷蔵、産業用冷蔵、業務用冷蔵の3つの主要カテゴリーに分けられます。家庭用冷蔵は主に家庭で食品、飲料、医薬品の保存に使用されます。このカテゴリーには主に冷蔵庫、冷凍庫、複合システムが含まれます。当初は、CFC(CFC11およびCFC12)やHCFC(R22)などの冷媒が冷却システムに使用されていました。業務用冷蔵庫は主に小売店での食品や飲料の保存や陳列に使用されます。このセグメントには、冷蔵システムを必要とするスーパーマーケット、ハイパーマーケット、オフィスビルなどが含まれます。現在、業務用冷蔵庫にはHCFC(R22)、HFC(R134AおよびR404A)、HC(290および600A)などの冷媒が使用されており、この用途ではHCFCが主流となっています。産業用冷凍セグメントには、製造工場で使用される冷媒が含まれます。 産業用途では、HCFCやアンモニアなどの冷媒が最も一般的に使用されています。 しかし、新たな環境規制により、HCFC冷媒の使用は減少しています。

2023年には、金額ベースでアジア太平洋地域が冷媒市場で最大のシェアを占めました。

アジア太平洋地域は、2023年には市場で最大のシェアを占める最大の冷媒市場です。HFCと二酸化炭素は、商業用ビルやスーパーマーケットにおける冷凍・空調機器の消費量の増加により、最も広く使用されている冷媒のひとつとなっています。アジア太平洋地域では、2040年までにHCFCを100%、2047年までにHFCを85%段階的に廃止することが主な要因となり、無機冷媒の需要が増加すると予想されています。アジア太平洋地域の市場成長は主に中国によるもので、中国は冷媒市場において世界最大の市場となっています。インドと中国における大規模な消費市場と生産コストの低さが、この地域の冷媒市場を牽引しています。さらに、タイとインドネシアにおける急速な都市化、家庭用消費機器の需要、急速に成長するインフラ産業も、予測期間中の東南アジアの冷媒市場の成長を支えると見込まれています。

冷媒市場の最近の動向

- 2024年4月、Honeywell International Inc.はBoschとの提携を発表し、Boschの新しいヒートポンプ製品ラインには、Honeywellのエネルギー効率に優れ、地球温暖化係数(GWP)が低いSolstice 454B冷媒が採用されることになりました。

- 2023年6月、ハネウェル・インターナショナル社は、ダブリンのタラートに位置するアイルランド初の低炭素地域暖房ネットワークの立ち上げを発表しました。この先駆的なシステムでは、地球温暖化係数が極めて低いことで知られるハネウェルのSolstice ze(R-1234ze)冷媒を使用したヒートポンプが活用されています。このプロジェクトは現在稼働中で、アイルランドの2030年および2050年の再生可能エネルギー目標、およびREPowerEUを含む欧州連合の脱炭素化イニシアティブを支援します。

- 2023年5月、ザ・ケムアーズ・カンパニーは、超低地球温暖化係数(GWP)HFO発泡剤「オプテオン1100」と特殊流体「オプテオンSF33」の生産能力拡大に向け、浙江巨化股份有限公司と合意しました。この拡張により、HFO-1336MZZZの生産能力は3倍となり、持続可能でエネルギー効率の高いソリューションに対する需要の高まりに対応します。新たな生産は2025年末までに開始され、2026年初頭にはフル稼働となる見込みです。

- 2022年1月、ハネウェル・インターナショナル社は、温室効果ガス排出削減に関する厳しい規制に対応するため、不燃性でエネルギー効率の高い新冷媒ソルスティスN71(R-471A)を発売した。

- 2021年5月8日、シノケム・コーポレーションとチャイナ・インターナショナル・コーポレーションの共同再編により、シノケム・ホールディングス・コーポレーションが設立された。同社は22万人以上の従業員を擁する国有企業大手である。

- 2021年1月、エア・リキードS.A.は、中国におけるヘリウム冷凍装置の開発促進を目的として、合肥物理科学研究所との合弁会社を設立した。

- 2020年7月、ザ・リンデ・グループは、台湾の大手電子機器メーカーに超高純度産業ガスを供給する15年契約の一環として、新たな空気分離装置(ASU)と3基の窒素発生装置の1号機を設置しました。

- 2020年1月、セントラル・イングランド・コープは、新たな食品冷却システムにハネウェルのSolstice L40x冷媒を採用しました。

主要な市場関係者

冷媒市場における主要企業には、以下が含まれます

- Arkema S.A. (France)

- Daikin Industries Ltd. (Japan)

- Honeywell International Inc. (US)

- The Chemours Company (US)

- The Linde Group (Dublin)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象範囲および除外範囲 27

1.3.3 対象年 28

1.3.4 対象通貨 28

1.3.5 対象単位 29

1.4 関係者 29

1.5 変更の概要 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 業界の主要な洞察 32

2.1.2.3 一次インタビューの内訳 33

2.2 市場規模の推定 33

2.2.1 ボトムアップ・アプローチ 34

2.2.2 トップダウン・アプローチ 35

2.3 データ・トライアングル 36

2.4 成長予測 37

2.4.1 供給サイド分析 38

2.4.2 需要サイド分析 38

2.5 調査の前提条件 39

2.6 調査の限界 40

2.7 リスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 44

4.1 冷媒市場における魅力的な機会 44

4.2 地域別冷媒市場 44

4.3 アジア太平洋地域冷媒市場:種類別および国別 45

4.4 用途別および地域別冷媒市場 45

4.5 冷媒市場:主要国別 46

5 市場概要 47

5.1 はじめに 47

5.2 市場力学 47

5.2.1 推進要因 48

5.2.1.1 消費者向け家電製品の需要増大 48

5.2.1.2 医薬品業界の成長 48

5.2.2 阻害要因 49

5.2.2.1 フロン系冷媒に対する厳しい規制 49

5.2.2.2 燃焼性および毒性に関する問題 50

5.2.3 機会 51

5.2.3.1 自然冷媒に対する需要の高まり 51

5.2.4 課題 52

5.2.4.1 冷媒の違法取引 52

5.3 ポーターのファイブフォース分析 53

5.3.1 新規参入の脅威 53

5.3.2 代替品の脅威 54

5.3.3 サプライヤーの交渉力 54

5.3.4 バイヤーの交渉力 54

5.3.5 競争の激しさ 54

5.4 主要な利害関係者と購買基準 55

5.4.1 購買プロセスにおける主要関係者 55

5.4.2 購買基準 56

5.5 マクロ経済指標 56

5.5.1 GDPの傾向と予測 57

6 業界動向 58

6.1 サプライチェーン分析 58

6.2 価格分析 60

6.2.1 主要企業の平均販売価格動向(用途別)、2023年 60

6.2.2 冷媒の平均販売価格動向(地域別)、

2021~2029年 61

6.3 顧客の事業に影響を与えるトレンド/混乱 62

6.4 生態系分析 62

6.5 ケーススタディ分析 64

6.5.1 アトラスコプコは、環境規制の導入を見越して、除湿機の代替冷媒としてハネウェル・インターナショナルのHFO1234YF冷媒を選択した。

6.5.2 小売業者とA-GASが、冷媒管理と脱炭素化に役立つソリューションを発見 65

6.5.3 A-GASが、冷媒の回収と再利用で大手OEMと提携

65

6.6 技術分析 66

6.6.1 主要技術 66

6.6.1.1 現物冷却技術 66

6.6.2 補完技術 67

6.6.2.1 磁気冷却 67

6.7 貿易分析 67

6.7.1 輸入シナリオ(HSコード290317) 67

6.7.2 輸出シナリオ(HSコード290317) 68

6.8 規制環境 69

6.8.1 規制当局、政府機関、その他の組織 69

6.8.2 規制枠組み 72

6.8.2.1 モントリオール議定書 72

6.8.2.2 キガリ改正議定書 73

6.8.2.3 SAE 規格 73

6.8.2.4 ISO 5149 および ISO 817 74

6.9 2025年の主要な会議およびイベント 75

6.10 投資および資金調達シナリオ 75

6.11 特許分析 76

6.11.1 方法論 76

6.11.2 文書タイプ 76

6.11.3 トップ出願人 78

6.11.4 管轄区域分析 82

6.12 AI/GEN AI が冷媒市場に与える影響 83

7 冷媒市場:種類別 84

7.1 はじめに 85

7.2 HFC およびブレンド 87

7.2.1 市場を牽引するHFCの熱力学的特性 87

7.3 HFO 89

7.3.1 持続可能な冷媒に関する消費者の意識が需要を牽引 89

7.4 イソブタン 90

7.4.1 市場成長を促進するイソブタンの高いエネルギー効率 90

7.5 プロパン 92

7.5.1 市場成長に影響を与えるプロパンの環境上の利点 92

7.6 アンモニア 94

7.6.1 燃料需要に対するアンモニアのコスト効率 94

7.7 二酸化炭素 95

7.7.1 需要を牽引するスーパーマーケットと食品・加工産業 95

7.8 その他の種類 97

8 用途別冷媒市場 99

8.1 はじめに 100

8.2 冷凍システム 103

8.2.1 家庭用冷凍 104

8.2.1.1 大規模な人口基盤が需要を牽引 104

8.2.2 業務用冷凍 106

8.2.2.1 アジア太平洋地域における小売業界の成長が需要を牽引 106

8.2.3 産業用冷凍 108

8.2.3.1 北米における大規模な産業基盤が需要を牽引 108

8.3 冷却装置 110

8.3.1 産業化の進展が市場を牽引 110

8.4 空調システム 111

8.4.1 窓用エアコン 113

8.4.1.1 旧式技術により、窓用エアコンセグメントは緩やかな成長にとどまる見通し 113

8.4.2 セパレート型エアコン 115

8.4.2.1 セパレート型エアコンの普及拡大が市場を牽引 115

8.4.3 可変冷媒流量(VRF) 116

8.4.3.1 建設活動の活発化が市場を牽引 116

8.4.4 ダクト式、パッケージ式、および屋上設置型エアコン 118

8.4.4.1 商業スペースの増加が市場成長を促進 118

8.5 移動式エアコン 120

8.5.1 市場関係者にとって有益な機会を提供するアジア太平洋地域の主要な自動車製造拠点 120

9 地域別冷媒市場 122

9.1 はじめに 123

9.2 アジア太平洋地域 125

9.2.1 中国 132

9.2.1.1 冷凍および空調システムに対する高い需要が需要を牽引 132

9.2.2 インド 135

9.2.2.1 商業および産業部門の成長が需要を牽引 135

9.2.3 日本 138

9.2.3.1 市場を牽引する自然冷媒利用への取り組みの拡大 138

9.2.4 韓国 140

9.2.4.1 需要を牽引する公共および制度インフラ開発への投資の増加 140

9.2.5 インドネシア 143

9.2.5.1 市場を牽引する建設業界の成長 143

9.2.6 タイ 146

9.2.6.1 環境にやさしい冷媒に対する消費者の意識の高まりが市場を牽引 146

9.2.7 マレーシア 149

9.2.7.1 所得の増加と購買動向の変化が市場を牽引 149

9.2.8 オーストラリア 152

9.2.8.1 分割型エアコンと可変冷媒流量の需要が市場を牽引 152

9.3 北米 155

9.3.1 米国 162

9.3.1.1 自動車および産業部門からの需要の高まりが市場を牽引 162

9.3.2 カナダ 164

9.3.2.1 自動車用エアコン、冷蔵庫、冷凍庫、エアコンの需要増が市場を牽引 164

9.3.3 メキシコ 167

9.3.3.1 自動車産業の成長が市場を牽引 167

9.4 中東およびアフリカ 169

9.4.1 GCC 176

9.4.1.1 サウジアラビア 176

9.4.1.1.1 市場を牽引するインフラ、製造、小売セクターへの投資 176

9.4.1.2 アラブ首長国連邦 179

9.4.1.2.1 需要を牽引する不動産および製造セクターへの投資の増加 179

9.4.2 イラン 182

9.4.2.1 空調システムの需要増が市場成長を促進 182

9.4.3 南アフリカ 184

9.4.3.1 急速な都市化が市場を牽引 184

9.5 南米 187

9.5.1 ブラジル 192

9.5.1.1 経済成長が市場を牽引 192

9.5.2 アルゼンチン 195

9.5.2.1 個人消費の増加が需要を支える 195

9.6 ヨーロッパ 198

9.6.1 ドイツ 205

9.6.1.1 白物家電の製造拠点が大きく、需要が増加 205

9.6.2 ロシア 208

9.6.2.1 自動車メーカーの大きな存在が市場を牽引 208

9.6.3 イタリア 210

9.6.3.1 建設業界の拡大が需要を牽引 210

9.6.4 フランス 213

9.6.4.1 自動車生産の増加が需要を牽引 213

9.6.5 英国 215

9.6.5.1 市場を牽引する建築業界への投資の増加 215

9.6.6 トルコ 218

9.6.6.1 市場を牽引する白物家電の製造増加 218

9.6.7 スペイン 220

9.6.7.1 ポリマー加工における技術の進歩と革新が需要を牽引 220

10 競合状況 224

10.1 概要 224

10.2 主要企業の戦略/勝利への権利 224

10.3 市場シェア分析 227

10.4 収益分析 229

10.5 企業評価マトリクス:主要企業、2023年 230

10.5.1 スター企業 230

10.5.2 新興リーダー企業 230

10.5.3 普及企業 230

10.5.4 参加者 230

10.5.5 企業フットプリント:主要企業、2023年 232

10.5.5.1 企業フットプリント 232

10.5.5.2 タイプ別フットプリント 233

10.5.5.3 アプリケーション別フットプリント 234

10.5.5.4 地域別フットプリント 236

10.6 企業評価マトリクス:新興企業/中小企業、2023年 237

10.6.1 先進的な企業 237

10.6.2 対応力のある企業 237

10.6.3 ダイナミックな企業 237

10.6.4 スタート地点 237

10.6.5 ベンチマークによる競合比較:スタートアップ企業/中小企業、2023年 239

10.6.5.1 主なスタートアップ企業/中小企業の詳細リスト 239

10.6.5.2 主要な新興企業/中小企業の競合ベンチマーキング 239

10.7 ブランド/製品比較分析 240

10.8 企業評価および財務指標 241

10.9 競合シナリオ 242

10.9.1 製品発売 242

10.9.2 取引 242

10.9.3 拡大 244

10.9.4 その他 246

11 企業プロファイル 247

11.1 主要企業 247

11.1.1 アルケマ 247

11.1.1.1 事業概要 247

11.1.1.2 製品/ソリューション/サービス 248

11.1.1.3 最近の動向 249

11.1.1.3.1 取引 249

11.1.1.4 MnMの見解 249

11.1.1.4.1 主な強み/勝利への権利 249

11.1.1.4.2 戦略的選択肢 249

11.1.1.4.3 弱み/競争上の脅威 249

11.1.2 DONGYUE GROUP LIMITED 250

11.1.2.1 事業概要 250

11.1.2.2 製品/ソリューション/サービス 251

11.1.2.3 MnM ビュー 252

11.1.2.3.1 主な強み/勝利への権利 252

11.1.2.3.2 戦略的選択肢 252

11.1.2.3.3 弱み/競合による脅威 252

11.1.3 ハネウェル・インターナショナル・インク 253

11.1.3.1 事業概要 253

11.1.3.2 製品/ソリューション/サービス 254

11.1.3.3 最近の動向 255

11.1.3.3.1 製品発売 255

11.1.3.3.2 取引 256

11.1.3.3.3 拡大 257

11.1.3.3.4 その他 257

11.1.3.4 MnMの見解 257

11.1.3.4.1 主な強み/勝利への権利 257

11.1.3.4.2 戦略的選択肢 258

11.1.3.4.3 弱み/競合上の脅威 258

11.1.4 THE CHEMOURS COMPANY 259

11.1.4.1 事業概要 259

11.1.4.2 製品/ソリューション/サービス 260

11.1.4.3 最近の動向 261

11.1.4.3.1 取引 261

11.1.4.3.2 拡大 262

11.1.4.3.3 その他 262

11.1.4.4 MnMビュー 263

11.1.4.4.1 主な強み/勝利への権利 263

11.1.4.4.2 戦略的選択肢 263

11.1.4.4.3 弱み/競合他社からの脅威 263

11.1.5 LINDE PLC 264

11.1.5.1 事業概要 264

11.1.5.2 製品/ソリューション/サービス 265

11.1.5.3 最近の動向 266

11.1.5.3.1 拡大 266

11.1.5.3.2 その他 266

11.1.5.4 MnMビュー 267

11.1.5.4.1 主な強み/勝利への権利 267

11.1.5.4.2 戦略的選択肢 267

11.1.5.4.3 弱み/競合による脅威 267

11.1.6 シノケム・ホンコン(グループ)カンパニー・リミテッド 268

11.1.6.1 事業概要 268

11.1.6.2 製品/ソリューション/サービス 269

11.1.6.3 最近の動向 270

11.1.6.3.1 取引 270

11.1.7 ダイキン工業株式会社 271

11.1.7.1 事業概要 271

11.1.7.2 製品/ソリューション/サービス 272

11.1.7.3 最近の動向 273

11.1.7.3.1 取引 273

11.1.7.3.2 拡張 274

11.1.8 ORBIA ADVANCE CORPORATION, S.A.B. DE C.V. 275

11.1.8.1 事業概要 275

11.1.8.2 製品/ソリューション/サービス 276

11.1.8.3 最近の動向 277

11.1.8.3.1 製品発売 277

11.1.8.3.2 取引 277

11.1.9 AGC株式会社 278

11.1.9.1 事業概要 278

11.1.9.2 製品/ソリューション/サービス 279

11.1.9.3 最近の動向 280

11.1.9.3.1 製品発表 280

11.1.9.3.2 取引 280

11.1.9.3.3 事業拡大 280

11.1.10 A-GAS INTERNATIONAL LIMITED 281

11.1.10.1 事業概要 281

11.1.10.2 提供する製品/ソリューション/サービス 281

11.1.10.3 最近の動向 283

11.1.10.3.1 取引 283

11.1.10.3.2 拡張 283

11.2 その他の企業 286

11.2.1 SRF LIMITED 286

11.2.2 GUJARAT FLUOROCHEMICALS LIMITED 287

11.2.3 NAVIN FLUORINE INTERNATIONAL LIMITED 287

11.2.4 濮陽中微化工有限公司 288

11.2.5 山東悦安化学工業有限公司 289

11.2.6 ハープ・インターナショナル・リミテッド 290

11.2.7 キモバスコス社 291

11.2.8 タゼッティ社 292

11.2.9 ガス・セルヴェイ社 293

11.2.10 浙江フォテック・インターナショナル社 294

11.2.11 REFRIGERANT SERVICES INC. 295

11.2.12 BROTHERS GAS 296

11.2.13 ECO-FREEZE INTERNATIONAL 296

11.2.14 ENGAS AUSTRALASIA 297

11.2.15 NATIONAL REFRIGERANTS LTD 298

12 隣接市場および関連市場 299

12.1 はじめに 299

12.2 制限事項 299

12.3 産業用冷凍システム市場 299

12. 3.1 市場定義 299

12.3.2 市場概要 299

12.4 地域別産業用冷凍システム市場 300

13 付録 303

13.1 ディスカッションガイド 303

13.2 Knowledgestore: MarketsandMarketsの購読ポータル 307

13.3 カスタマイズオプション 309

13.4 関連レポート 309

13.5 執筆者詳細 310

表1 冷媒市場:種類別定義と対象範囲 27

表2 冷媒市場:用途別定義と対象範囲 28

表3 HCFC全廃スケジュール:非第5条約締約国 49

表 4 HCFC 廃止スケジュール:条約第 5 条非締約国 49

表 5 HFC 廃止スケジュール 49

表 6 最も一般的に使用される冷媒の特性 50

表 7 自然冷媒市場の成長を規定する要因 51

表 8 低GWPおよびゼロODPの冷媒 51

表 9 冷媒市場:ポーターのファイブフォース分析 55

表 10 アプリケーション別、購買プロセスにおけるステークホルダーの影響(%) 55

表 11 アプリケーション別、主な購買基準 56

表 12 主要国のGDP推移と予測、2021年~2029年(10億米ドル) 57

表 13 主要企業の提供する冷媒の平均販売価格の推移、用途別、2023年(米ドル/kg) 60

表 14 冷媒の平均販売価格動向、地域別、

2021年~2029年(米ドル/kg) 61

表 15 冷媒市場:エコシステムにおける各社の役割 63

表 16 ノンインキッド冷却技術の目的 66

表17 HSコード290317準拠製品に関する輸入データ、地域別、2019年~2023年(百万米ドル) 68

表18 HSコード290317準拠製品に関する輸出データ、地域別、2019年~2023年(百万米ドル) 68

表19 北米:規制当局、政府機関、

その他の組織 69

表20 欧州: 規制当局、政府機関、その他の組織 70

表 21 アジア太平洋地域:規制当局、政府機関、その他の組織 71

表 22 中東およびアフリカ:規制当局、政府機関、

およびその他の組織 72

表 23 世界:規制当局、政府機関、およびその他の組織 72

表 24 規制枠組み:その他の主要 SAE 規格 74

表 25 冷媒市場:主要会議およびイベント、2025年 75

表26 冷媒市場:特許件数、2013年~2023年 76

表27 冷媒市場:主要特許リスト、2013年~2023年 78

表28 ダイキン工業株式会社の特許 81

表29 ザ・ケマーズ・カンパニーの特許 81

表30 冷媒市場:種類別、2018~2023年(百万米ドル) 85

表31 冷媒市場:種類別、2024~2029年(百万米ドル) 86

表32 冷媒市場:種類別、2018~2023年(キロトン) 86

表33 冷媒市場:種類別、2024~2029年(キロトン) 87

表34 HFCおよび混合冷媒:地域別冷媒市場、2018~2023年(百万米ドル) 87

表35 HFCおよび混合冷媒:地域別冷媒市場、2024~2029年(百万米ドル) 88

表36 HFCおよび混合冷媒:地域別冷媒市場、2018年~2023年(キロトン) 88

表37 HFCおよび混合冷媒:地域別冷媒市場、2024年~2029年(キロトン) 88

表38 HFO:冷媒市場、地域別、2018~2023年(百万米ドル) 89

表39 HFO:冷媒市場、地域別、2024~2029年(百万米ドル) 89

表40 HFO:冷媒市場、地域別、2018年~2023年(キロトン) 90

表41 HFO:冷媒市場、地域別、2024年~2029年(キロトン) 90

表42 イソブタン:冷媒市場、地域別、2018~2023年(百万米ドル) 91

表43 イソブタン:冷媒市場、地域別、2024~2029年(百万米ドル) 91

表44 イソブタン:冷媒市場、地域別、2018年~2023年(キロトン) 91

表45 イソブタン:冷媒市場、地域別、2024年~2029年(キロトン) 92

表46 プロパン:冷媒市場、地域別、2018年~2023年(百万米ドル) 92

表47 プロパン:冷媒市場、地域別、2024年~2029年(百万米ドル) 93

表48 プロパン:冷媒市場、地域別、2018年~2023年(キロトン) 93

表49 プロパン:冷媒市場、地域別、2024年~2029年(キロトン) 93

表50 アンモニア:冷媒市場、地域別、2018~2023年(百万米ドル) 94

表51 アンモニア:冷媒市場、地域別、2024~2029年(百万米ドル) 94

表52 アンモニア:冷媒市場、地域別、2018年~2023年(キロトン) 95

表53 アンモニア:冷媒市場、地域別、2024年~2029年(キロトン) 95

表54 二酸化炭素:冷媒市場、地域別、

2018年~2023年(百万米ドル) 96

表55 二酸化炭素:冷媒市場、地域別、

2024年~2029年(百万米ドル) 96

表56 二酸化炭素:冷媒市場、地域別、2018年~2023年(キロトン) 96

表57 二酸化炭素:冷媒市場、地域別、2024年~2029年(キロトン) 97

表58 その他の種類:冷媒市場、地域別、2018~2023年(百万米ドル) 97

表59 その他の種類:冷媒市場、地域別、2024~2029年(百万米ドル) 98

表60 その他の種類:冷媒市場、地域別、2018年~2023年(キロトン) 98

表61 その他の種類:冷媒市場、地域別、2024年~2029年(キロトン) 98

表62 冷媒市場:用途別、2018年~2023年(百万米ドル) 101

表63 冷媒市場:用途別、2024年~2029年(百万米ドル) 101

表64 冷媒市場:用途別、2018~2023年(キロトン) 102

表65 冷媒市場:用途別、2024~2029年(キロトン) 102

表66 冷凍システム:冷媒市場:地域別、

2018~2023年(百万米ドル) 103

表67 冷凍システム:冷媒市場、地域別、

2024~2029年(百万米ドル) 103

表68 冷凍システム:冷媒市場、地域別、

2018~2023年(キロトン) 104

表 69 冷凍システム:冷媒市場、地域別、

2024~2029年(キロトン) 104

表 70 国内冷凍:冷媒市場、地域別、

2018~2023年(百万米ドル) 105

表71 国内冷凍:冷媒市場、地域別、

2024~2029年(百万米ドル) 105

表72 国内冷凍:冷媒市場、地域別、

2018~2023年(キロトン) 106

表73 国内冷凍:冷媒市場、地域別、

2024~2029年(キロトン) 106

表74 業務用冷凍:冷媒市場、地域別、

2018~2023年(百万米ドル) 107

表75 業務用冷凍:冷媒市場、地域別、

2024~2029年(百万米ドル) 107

表76 業務用冷凍:冷媒市場、地域別、

2018~2023年(キロトン) 107

表77 業務用冷凍:冷媒市場、地域別、

2024~2029年(キロトン) 108

表78 産業用冷凍:冷媒市場、地域別、

2018年~2023年(百万米ドル) 108

表79 産業用冷凍:冷媒市場、地域別、

2024年~2029年(百万米ドル) 109

表80 産業用冷凍:冷媒市場、地域別、

2018~2023年(キロトン) 109

表81 産業用冷凍:冷媒市場、地域別、

2024~2029年(キロトン) 109

表82 冷却装置:冷媒市場、地域別、2018年~2023年(百万米ドル) 110

表83 冷却装置:冷媒市場、地域別、2024年~2029年(百万米ドル) 110

表84 冷凍機:冷媒市場、地域別、2018年~2023年(キロトン) 111

表85 冷凍機:冷媒市場、地域別、2024年~2029年(キロトン) 111

表86 エアコンディショニングシステム:冷媒市場、地域別、

2018年~2023年(百万米ドル) 112

表87 エアコンディショニングシステム:冷媒市場、地域別、

2024年~2029年(百万米ドル) 112

表88 エアコンディショニングシステム:冷媒市場、地域別、

2018~2023年(キロトン) 112

表89 エアコンディショニングシステム:冷媒市場、地域別、

2024~2029年(キロトン) 113

表90 窓用エアコン:冷媒市場、地域別、2018年~2023年(百万米ドル) 113

表91 窓用エアコン:冷媒市場、地域別、2024年~2029年(百万米ドル) 114

表 92 窓用エアコン:冷媒市場、地域別、2018~2023年(キロトン) 114

表 93 窓用エアコン:冷媒市場、地域別、2024~2029年(キロトン) 114

表94 スプリットAC:冷媒市場、地域別、2018年~2023年(百万米ドル) 115

表95 スプリットAC:冷媒市場、地域別、2024年~2029年(百万米ドル) 115

表 96 スプリット AC:冷媒市場、地域別、2018~2023年(キロトン) 116

表 97 スプリット AC:冷媒市場、地域別、2024~2029年(キロトン) 116

表 98 可変冷媒流量:冷媒市場、地域別、

2018~2023年(百万米ドル) 117

表 99 可変冷媒流量:冷媒市場、地域別、

2024~2029年(百万米ドル) 117

表100 可変冷媒流量:冷媒市場、地域別、

2018~2023年(キロトン) 118

表101 可変冷媒流量:冷媒市場、地域別、

2024~2029年(キロトン) 118

表102 ダクト式、パッケージ式、および屋上ACS:冷媒市場、地域別、2018年~2023年(百万米ドル) 119

表103 ダクト式、パッケージ式、および屋上ACS: 冷媒市場、地域別、2024年~2029年(百万米ドル) 119

表104 ダクト式、パッケージ式、および屋上ACS:冷媒市場、地域別、2018年~2023年(キロトン) 119

表 105 ダクト式、パッケージ式、および屋上設置型エアコン:冷媒市場、地域別、2024~2029年(キロトン) 120

表 106 移動式エアコン:冷媒市場、地域別、

2018~2023年(百万米ドル) 120

表 107 移動式エアコン:冷媒市場、地域別、

2024~2029年(百万米ドル) 121

表 108 移動式エアコン:冷媒市場、地域別、

2018~2023年(キロトン) 121

表109 移動式エアコン:冷媒市場、地域別、

2024~2029年(キロトン) 121

表110 冷媒市場、地域別、2018~2023年(百万米ドル) 123

表111 冷媒市場:地域別、2024~2029年(百万米ドル) 124

表112 冷媒市場:地域別、2018~2023年(キロトン) 124

表113 冷媒市場:地域別、2024年~2029年(キロトン) 124

表114 アジア太平洋地域:冷媒市場、種類別、2018年~2023年(百万米ドル) 126

表115 アジア太平洋地域:冷媒市場、種類別、2024~2029年(百万米ドル) 126

表116 アジア太平洋地域:冷媒市場、種類別、2018~2023年(キロトン) 127

表 117 アジア太平洋地域:冷媒市場、種類別、2024~2029年(キロトン) 127

表 118 アジア太平洋地域:冷媒市場、用途別、

2018~2023年(百万米ドル) 128

表 119 アジア太平洋地域:冷媒市場、用途別、

2024~2029年(百万米ドル) 128

表 120 アジア太平洋地域:冷媒市場、用途別、2018~2023年(キロトン) 129

表 121 アジア太平洋地域:冷媒市場、用途別、2024~2029年(キロトン) 130

表 122 アジア太平洋地域:冷媒市場、国別、2018~2023年(百万米ドル) 130

表 123 アジア太平洋地域:冷媒市場、国別、2024~2029年(百万米ドル) 131

表 124 アジア太平洋地域:冷媒市場、国別、2018~2023年(キロトン) 131

表125 アジア太平洋地域:冷媒市場、国別、2024年~2029年(キロトン) 132

表126 中国:冷媒市場、用途別、2018年~2023年(百万米ドル) 133

表 127 中国:冷媒市場、用途別、2024~2029年(百万米ドル) 133

表 128 中国:冷媒市場、用途別、2018~2023年(キロトン) 134

表 129 中国:冷媒市場、用途別、2024~2029年(キロトン) 134

表 130 インド:冷媒市場、用途別、2018~2023年(百万米ドル) 135

表 131 インド:冷媒市場、用途別、2024~2029年(百万米ドル) 136

表 132 インド:冷媒市場、用途別、2018~2023年(キロトン) 137

表 133 インド:冷媒市場、用途別、2024~2029年(キロトン) 137

表 134 日本:冷媒市場、用途別、2018~2023年(百万米ドル) 138

表135 日本:冷媒市場、用途別、2024~2029年(百万米ドル) 139

表136 日本:冷媒市場、用途別、2018~2023年(キロトン) 139

表 137 日本:冷媒市場、用途別、2024~2029年(キロトン) 140

表 138 韓国:冷媒市場、用途別、

2018~2023年(百万米ドル) 141

表 139 韓国:冷媒市場、用途別、

2024~2029年(百万米ドル) 141

表 140 韓国:冷媒市場、用途別、2018~2023年(キロトン) 142

表 141 韓国:冷媒市場、用途別、2024~2029年(キロトン) 143

表 142 インドネシア:冷媒市場、用途別、

2018~2023年(百万米ドル) 144

表143 インドネシア:冷媒市場、用途別、

2024~2029年(百万米ドル) 144

表144 インドネシア:冷媒市場、用途別、2018~2023年(キロトン) 145

表145 インドネシア:冷媒市場、用途別、2024~2029年(キロトン) 146

表146 タイ:冷媒市場、用途別、2018~2023年(百万米ドル) 147

表147 タイ:冷媒市場、用途別、2024~2029年(百万米ドル) 147

表148 タイ:冷媒市場、用途別、2018~2023年(キロトン) 148

表 149 タイ:冷媒市場、用途別、2024~2029年(キロトン) 149

表 150 マレーシア:冷媒市場、用途別、2018~2023年(百万米ドル) 150

表 151 マレーシア:冷媒市場、用途別、2024~2029年(百万米ドル) 150

表 152 マレーシア:冷媒市場、用途別、2018~2023年(キロトン) 151

表 153 マレーシア:冷媒市場、用途別、2024~2029年(キロトン) 151

表 154 オーストラリア:冷媒市場、用途別、

2018~2023年(百万米ドル) 152

表 155 オーストラリア:冷媒市場、用途別、

2024~2029年(百万米ドル) 153

表 156 オーストラリア:冷媒市場、用途別、2018~2023年(キロトン) 154

表 157 オーストラリア:冷媒市場、用途別、2024~2029年(キロトン) 154

表 158 北米:冷媒市場、種類別、2018~2023年(百万米ドル) 156

表159 北米:冷媒市場、種類別、2024~2029年(百万米ドル) 157

表160 北米:冷媒市場、種類別、2018~2023年(キロトン) 157

表161 北米:冷媒市場、種類別、2024年~2029年(キロトン) 158

表162 北米:冷媒市場、用途別、

2018年~2023年(百万米ドル) 158

表163 北米:冷媒市場、用途別、

2024年~2029年(百万米ドル) 159

表164 北米:冷媒市場、用途別、

2018年~2023年(キロトン) 160

表 165 北米:冷媒市場、用途別、

2024~2029年(キロトン) 160

表 166 北米:冷媒市場、国別、

2018~2023年(百万米ドル) 161

表167 北米:冷媒市場、国別、

2024~2029年(百万米ドル) 161

表168 北米:冷媒市場、国別、2018~2023年(キロトン) 161

表 169 北米:国別冷媒市場、2024~2029年(キロトン) 162

表 170 米国:用途別冷媒市場、2018~2023年(百万米ドル) 162

表171 米国:冷媒市場、用途別、2024年~2029年(百万米ドル) 163

表172 米国:冷媒市場、用途別、2018年~2023年(キロトン) 163

表173 米国:冷媒市場、用途別、2024年~2029年(キロトン) 164

表174 カナダ:冷媒市場、用途別、2018年~2023年(百万米ドル) 165

表175 カナダ:冷媒市場、用途別、2024~2029年(百万米ドル) 165

表176 カナダ:冷媒市場、用途別、2018~2023年(キロトン) 166

表 177 カナダ:冷媒市場、用途別、2024~2029年(キロトン) 166

表 178 メキシコ:冷媒市場、用途別、2018~2023年(百万米ドル) 167

表179 メキシコ:冷媒市場、用途別、2024~2029年(百万米ドル) 168

表180 メキシコ:冷媒市場、用途別、2018~2023年(キロトン) 168

表 181 メキシコ:冷媒市場、用途別、2024~2029年(キロトン) 169

表 182 中東およびアフリカ:冷媒市場、種類別、

2018~2023年(百万米ドル) 170

表183 中東およびアフリカ:冷媒市場、種類別、

2024年~2029年(百万米ドル) 170

表184 中東およびアフリカ:冷媒市場、種類別、

2018年~2023年(キロトン) 171

表185 中東およびアフリカ:冷媒市場、種類別、

2024年~2029年(キロトン) 171

表186 中東およびアフリカ:冷媒市場、用途別、

2018年~2023年(百万米ドル) 172

表187 中東およびアフリカ:冷媒市場、用途別、

2024年~2029年(百万米ドル) 172

表188 中東およびアフリカ:冷媒市場、用途別、

2018年~2023年(キロトン) 173

表 189 中東およびアフリカ:冷媒市場、用途別、

2024~2029年(キロトン) 174

表 190 中東およびアフリカ:冷媒市場、国別、

2018~2023年(百万米ドル) 174

表191 中東およびアフリカ:冷媒市場、国別、

2024年~2029年(百万米ドル) 175

表192 中東およびアフリカ:冷媒市場、国別、

2018年~2023年(キロトン) 175

表193 中東およびアフリカ:冷媒市場、国別、

2024年~2029年(キロトン) 176

表194 サウジアラビア:冷媒市場、用途別、

2018年~2023年(百万米ドル) 177

表195 サウジアラビア:冷媒市場、用途別、

2024~2029年(百万米ドル) 177

表196 サウジアラビア:冷媒市場、用途別、2018~2023年(キロトン) 178

表197 サウジアラビア:冷媒市場、用途別、2024年~2029年(キロトン) 178

表198 アラブ首長国連邦:冷媒市場、用途別、2018年~2023年(百万米ドル) 179

表 199 アラブ首長国連邦:冷媒市場、用途別、2024~2029年(百万米ドル) 180

表 200 アラブ首長国連邦:冷媒市場、用途別、2018~2023年(キロトン) 181

表 201 UAE:冷媒市場、用途別、2024~2029年(キロトン) 181

表 202 イラン:冷媒市場、用途別、2018~2023年(百万米ドル) 182

表203 イラン:冷媒市場、用途別、2024年~2029年(百万米ドル) 183

表204 イラン:冷媒市場、用途別、2018年~2023年(キロトン) 183

表205 イラン:冷媒市場、用途別、2024年~2029年(キロトン) 184

表206 南アフリカ:冷媒市場、用途別、

2018年~2023年(百万米ドル) 185

表207 南アフリカ:冷媒市場、用途別、

2024年~2029年(百万米ドル) 185

表208 南アフリカ:冷媒市場、用途別、2018年~2023年(キロトン) 186

表209 南アフリカ:冷媒市場、用途別、2024~2029年(キロトン) 186

表210 南米:冷媒市場、種類別、2018~2023年(百万米ドル) 187

表211 南米:冷媒市場、種類別、2024年~2029年(百万米ドル) 187

表212 南米:冷媒市場、種類別、2018年~2023年(キロトン) 188

表 213 南米:冷媒市場、種類別、2024~2029年(キロトン) 188

表 214 南米:冷媒市場、用途別、

2018~2023年(百万米ドル) 189

表215 南米:冷媒市場、用途別、

2024年~2029年(百万米ドル) 189

表216 南米:冷媒市場、用途別、

2018年~2023年(キロトン) 190

表217 南米:冷媒市場、用途別、

2024年~2029年(キロトン) 191

表218 南米:冷媒市場、国別、

2018年~2023年(百万米ドル) 191

表219 南米:冷媒市場、国別、

2024~2029年(百万米ドル) 191

表220 南米:冷媒市場、国別、2018~2023年(キロトン) 192

表 221 南米:冷媒市場、国別、2024~2029年(キロトン) 192

表 222 ブラジル:冷媒市場、用途別、2018~2023年(百万米ドル) 193

表223 ブラジル:冷媒市場、用途別、2024年~2029年(百万米ドル) 193

表224 ブラジル:冷媒市場、用途別、2018年~2023年(キロトン) 194

表225 ブラジル:冷媒市場、用途別、2024~2029年(キロトン) 195

表226 アルゼンチン:冷媒市場、用途別、

2018~2023年(百万米ドル) 196

表227 アルゼンチン:冷媒市場、用途別、

2024~2029年(百万米ドル) 196

表228 アルゼンチン:冷媒市場、用途別、2018~2023年(キロトン) 197

表 229 アルゼンチン:冷媒市場、用途別、2024~2029年(キロトン) 198

表 230 欧州:冷媒市場、種類別、2018~2023年(百万米ドル) 199

表231:欧州:冷媒市場、種類別、2024~2029年(百万米ドル) 200

表232:欧州:冷媒市場、種類別、2018~2023年(キロトン) 200

表 233 欧州:冷媒市場、種類別、2024~2029年(キロトン) 201

表 234 欧州:冷媒市場、用途別、2018~2023年(百万米ドル) 201

表235:欧州:冷媒市場、用途別、2024~2029年(百万米ドル) 202

表236:欧州:冷媒市場、用途別、2018~2023年(キロトン) 203

表 237 欧州:冷媒市場、用途別、2024~2029年(キロトン) 203

表 238 欧州:冷媒市場、国別、2018~2023年(百万米ドル) 204

表239:欧州:冷媒市場、国別、2024~2029年(百万米ドル) 204

表240:欧州:冷媒市場、国別、2018~2023年(キロトン) 205

表 241:欧州:国別冷媒市場、2024~2029年(キロトン) 205

表 242:ドイツ:用途別冷媒市場、2018~2023年(百万米ドル) 206

表 243 ドイツ:冷媒市場、用途別、2024~2029年(百万米ドル) 206

表 244 ドイツ:冷媒市場、用途別、2018~2023年(キロトン) 207

表 245 ドイツ:冷媒市場、用途別、2024~2029年(キロトン) 207

表 246 ロシア:冷媒市場、用途別、2018~2023年(百万米ドル) 208

表247 ロシア:冷媒市場、用途別、2024年~2029年(百万米ドル) 209

表248 ロシア:冷媒市場、用途別、2018年~2023年(キロトン) 209

表 249 ロシア:冷媒市場、用途別、2024~2029年(キロトン) 210

表 250 イタリア:冷媒市場、用途別、2018~2023年(百万米ドル) 211

表 251 イタリア:冷媒市場、用途別、2024~2029年(百万米ドル) 211

表 252 イタリア:冷媒市場、用途別、2018~2023年(キロトン) 212

表 253 イタリア:冷媒市場、用途別、2024~2029年(キロトン) 212

表 254 フランス:冷媒市場、用途別、2018~2023年(百万米ドル) 213

表255 フランス:冷媒市場、用途別、2024年~2029年(百万米ドル) 214

表256 フランス:冷媒市場、用途別、2018年~2023年(キロトン) 214

表 257 フランス:冷媒市場、用途別、2024~2029年(キロトン) 215

表 258 英国:冷媒市場、用途別、2018~2023年(百万米ドル) 216

表259 英国:冷媒市場、用途別、2024~2029年(百万米ドル) 216

表260 英国:冷媒市場、用途別、2018~2023年(キロトン) 217

表 261 英国:冷媒市場、用途別、2024~2029年(キロトン) 217

表 262 トルコ:冷媒市場、用途別、2018~2023年(百万米ドル) 218

表263 トルコ:冷媒市場、用途別、2024~2029年(百万米ドル) 219

表264 トルコ:冷媒市場、用途別、2018~2023年(キロトン) 219

表 265 トルコ:冷媒市場、用途別、2024~2029年(キロトン) 220

表 266 スペイン:冷媒市場、用途別、2018~2023年(百万米ドル) 221

表 267 スペイン:冷媒市場、用途別、2024~2029年(百万米ドル) 221

表 268 スペイン:冷媒市場、用途別、2018~2023年(キロトン) 222

表 269 スペイン:冷媒市場、用途別、2024~2029年(キロトン) 223

表 270 冷媒市場:主要企業が採用した主な戦略の概要

2020~2024年 224

表271 冷媒市場:競争の度合い、2023年 227

表272 冷媒市場:タイプ別フットプリント 233

表273 冷媒市場:用途別フットプリント 234

表274 冷媒市場:地域別市場規模 236

表275 冷媒市場:主要新興企業/中小企業の一覧 239

表276 冷媒市場:主要新興企業/中小企業の競合ベンチマーク 239

表277 冷媒市場:製品発売、2020年1月~

2024年9月 242

表278 冷媒市場:取引、2020年1月~2024年9月 242

表279 冷媒市場:拡大、2020年1月~2024年9月 244

表280 冷媒市場:その他、2020年1月~2024年9月 246

表281 アルケマ:企業概要 247

表282 アルケマ:製品/ソリューション/サービス 248

表283 アルケマ:取引 249

表284 東岳集団有限公司:会社概要 250

表285 東岳集団有限公司:製品/ソリューション/サービス 251

表286 ハネウェル・インターナショナル社:会社概要 253

表287 ハネウェル・インターナショナル社:製品/ソリューション/サービス 254

表288 ハネウェル・インターナショナル社:新製品 255

表289 ハネウェル・インターナショナル社:取引 256

表 290 ハネウェル・インターナショナル社:拡張 257

表 291 ハネウェル・インターナショナル社:その他 257

表 292 ザ・ケムアーズ・カンパニー:企業概要 259

表 293 ザ・ケムアーズ・カンパニー:製品/ソリューション/サービス 260

表294 ザ・ケムアーズ・カンパニー:取引 261

表295 ザ・ケムアーズ・カンパニー:拡張 262

表296 ザ・ケムアーズ・カンパニー:その他 262

表297 リンデPLC:会社概要 264

表 298 LINDE PLC:製品/ソリューション/サービス 265

表 299 LINDE PLC:拡張 266

表 300 LINDE PLC:その他 266

表 301 SINOCHEM HONG KONG (GROUP) COMPANY LIMITED:会社概要 268

表302 シノケム香港(グループ)カンパニー・リミテッド:製品/ソリューション/サービス 269

表303 シノケム香港(グループ)カンパニー・リミテッド:取引 270

表304 ダイキン工業株式会社:会社概要 271

表305 ダイキン工業株式会社:製品/ソリューション/サービス 272

表306 ダイキン工業株式会社:案件 273

表307 ダイキン工業株式会社:事業拡大 274

表308 オルビア・アドバンス・コーポレーション、S.A.B. DE C.V.:会社概要 275

表 309 ORBIA ADVANCE CORPORATION, S.A.B. DE C.V.:製品/ソリューション/

サービス 276

表 310 ORBIA ADVANCE CORPORATION, S.A.B. DE C.V.:新製品 277

表311 オービエイトアドバンスコーポレーション、S.A.B. DE C.V.:取引 277

表312 AGC株式会社:企業概要 278

表313 AGC株式会社:製品/ソリューション/サービス 279

表314 AGC株式会社:新製品 280

表315 AGC株式会社:取引 280

表316 AGC株式会社:拡張 280

表317 A-GAS INTERNATIONAL LIMITED:会社概要 281

表318 A-GAS INTERNATIONAL LIMITED:製品/ソリューション/サービス 281

表319 A-GAS INTERNATIONAL LIMITED:取引 283

表320 A-GAS INTERNATIONAL LIMITED:拡張 283

表321 SRF LIMITED:会社概要 286

表322 GUJARAT FLUOROCHEMICALS LIMITED:会社概要 287

表323 ナビン・フルオライド・インターナショナル・リミテッド:会社概要 287

表324 プヤン・チョンウェイ・ファイン・ケミカル・カンパニー・リミテッド:会社概要 288

表325 山東ユアン・ケミカル・インダストリー・カンパニー・リミテッド:会社概要 289

表326 HARP INTERNATIONAL LTD: 会社概要 290

表327 QUIMOBÁSICOS, S.A. DE C.V.: 会社概要 291

表328 TAZZETTI S.P.A.: 会社概要 292

表329 GAS SERVEI: 会社概要 293

表330 浙江菲特国際有限公司:会社概要 294

表331 冷媒サービス株式会社:会社概要 295

表332 ブラザーズガス:会社概要 296

表333 エコフリーズ・インターナショナル:会社概要 296

表334 ENGAS AUSTRALASIA:企業概要 297

表335 NATIONAL REFRIGERANTS LTD:企業概要 298

表336 産業用冷凍システム市場:地域別、

2016年~2025年(10億米ドル) 300

表337 北米:産業用冷凍システム市場、国別、2016年~2025年(百万米ドル) 301

表338 欧州:産業用冷凍システム市場、国別、

2016年~2025年(百万米ドル) 301

表339 アジア太平洋地域:産業用冷凍システム市場、国別、2016年~2025年(百万米ドル) 302

表340 ROW:産業用冷凍システム市場、地域別、

2016年~2025年(百万米ドル) 302