グローバルな遠隔医療および遠隔医療市場の動向

推進要因:高齢者人口の増加と医療へのアクセス拡大の必要性

世界的な人口動態は、高齢者人口の増加に伴い、急激な変化を遂げています。世界の人口増加率は劇的に低下していることが指摘されています。予測では、2050年までに人口は97億人に達し、最大予測では2080年頃に104億人程度になるとしています。インドは2023年にも中国を抜いて世界最多の人口を抱える国になる可能性が高いです。WHOが述べているように、この変化は世界中の医療制度にとって大きな課題です。さらに、2050年には高齢者の80%が低・中所得国に住むと予測されています。したがって、医療の改善は急務です。60歳以上の人口が5歳以下の子供の人口を上回る高齢化人口の増加は、医療制度の変革を必要としています。この課題に対応するには、遠隔医療・遠隔医療サービスの活用が不可欠となっています。2030年までに、世界人口の6人に1人が60歳以上となるため、高齢化社会の複雑なヘルスケアのニーズに対応する、より広範なヘルスケア体制と新たなモデルが必要となります。 高所得国から低・中所得国へと高齢化が進む中、世界規模でのヘルスケア業界の協力が求められています。 テレヘルスサービスは、高齢者のヘルスケアとウェルネスを変革する原動力となる必要があります。

抑制要因:高い投資コストとIT専門知識の不足

遠隔医療および遠隔医療業界は、インフラを確立するための初期コストの高さにより、著しい成長の抑制要因に苦しんでいます。診断機器、ビデオ会議システム、セキュアなサーバー、患者管理データ分析に関するソフトウェア、HIPAAやGDPRなどのデータセキュリティ規制への準拠など、高価な高度なハードウェアに対する需要が大きいのです。小規模な医療サービスプロバイダーにとっては、特に地方や発展途上国では、これらのコストが負担となる傾向があります。このような出費は、特に低中所得国(LMIC)における普及を妨げ、市場浸透を制限します。さらに、医療分野におけるIT知識の不足が状況を悪化させています。遠隔医療技術には、経験豊富な人材による操作が必要な複雑なソフトウェア技術があり、適切なサイバーセキュリティを確保し、技術的な障害を解決する必要があります。例えば、ベイン・アンド・カンパニーの2022年ヘルスケアプロバイダーITレポートによると、ヘルスケアITは、ほぼ40%のプロバイダーにとって戦略的優先事項のトップ3の1つとなっており、約80%のプロバイダーにとっては優先事項のトップ5に入っています。これは、ヘルスケア提供におけるITの重要性の高まりを裏付けるものです。つまり、2023年のHIMSS医療サイバーセキュリティ調査では、医療機関の42.79%が、有能なサイバーセキュリティ専門家の採用における主な課題として、予算不足を指摘しています。このような予算の制約は、遠隔医療サービスに必要なITインフラの堅牢な開発と維持に悪影響を及ぼす可能性があります。また、このようなスキル不足は、業務効率の低下や患者の不満、医療機関を介したサイバーセキュリティの増加につながり、遠隔医療ソリューションの信頼性を損なうだけでなく、その普及を遅らせる可能性もあります。

これらの課題に対処するためには、拡張性があり、費用対効果の高い遠隔医療ソリューションと、医療従事者が必要なITスキルを習得できる堅牢なトレーニングプログラムのニーズが高まっています。さらに、補助金や官民パートナーシップといったインセンティブは、財政負担を軽減し、医療過疎地域での導入率を高めるのに役立つ可能性があります。

機会:バーチャルケアにおけるウェアラブル、アプリ、センサーの普及

ウェアラブル端末、アプリケーション、センサーが遠隔医療に統合され、遠隔医療および遠隔診療市場に大きな可能性をもたらしています。これらのテクノロジーにより、健康状態の継続的なモニタリングが可能になり、医療従事者は患者のバイタルサインや健康指標を場所に関係なくリアルタイムで追跡できるようになります。これは特に慢性疾患に有効で、治療を直ちに開始し、個々のケアプランを策定することができます。

ウェアラブルヘルスケア機器市場は、2023年には407億米ドル、2028年には692億米ドルに達すると予測されており、予測期間中の年平均成長率は11.2%です。 効率的なデータ転送と保存を可能にするワイヤレス接続機能を備えたウェアラブル機器やセンサーは、広く市販されるようになり、消費者による採用も増加しています。したがって、仮想ケアサービスの成長に不可欠なウェアラブル技術の採用が拡大していることが強調されます。

これらの技術は遠隔医療プラットフォームと統合され、患者の積極的な関与と治療プロトコルへの順守を促進します。リアルタイムデータの提供により、ウェアラブル機器とセンサーは患者が自身の健康を管理することを可能にし、その結果、より良い結果と医療費の削減を実現します。ウェアラブル機器、アプリケーション、センサーの遠隔医療への統合は、市場を後押しする主な要因の1つです。

課題:データセキュリティの懸念

医療業界では、データ漏洩の約3分の1が医療IDの盗難につながっていますが、その主な原因は、患者情報の内部統制の欠如、経営陣のサポート不足、時代遅れのポリシーや手順、または既存のポリシーや手順の順守不足、不十分な人材教育などです。これらはすべて、業界におけるデータ漏洩や医療IDの盗難事件の増加につながっています。このため、患者の機密性を保つことは医療業界における大きな課題となっています。

患者データには、個人、プライベート、または機密情報などが含まれており、悪用を防ぐために厳格な保護対策が必要です。電子カルテや医療請求処理などの自動化技術の利用が拡大し、医療情報交換(HIE)への移行が進むにつれ、医療のプライバシーとセキュリティの状況も変化してきました。患者データの電子交換は、医療提供の効率性と範囲を拡大します。しかし、アクセスが拡大することでデータリスクと責任が大きくなり、データ漏洩につながる可能性もあります。

デジタル化に伴うデータセキュリティや機密保持の侵害の可能性は、現在の問題に対処するための対策が講じられるまでの間、遠隔医療や遠隔医療ソリューションの導入に影響を与える可能性があります。 医療データには患者の個人情報が含まれており、その機密性を保持しなければなりません。 しかし、医療業界における侵害の増加により、患者情報の機密性が損なわれる可能性があります。 これは、遠隔医療や遠隔医療ソリューションの導入に悪影響を及ぼすことが予想されます。

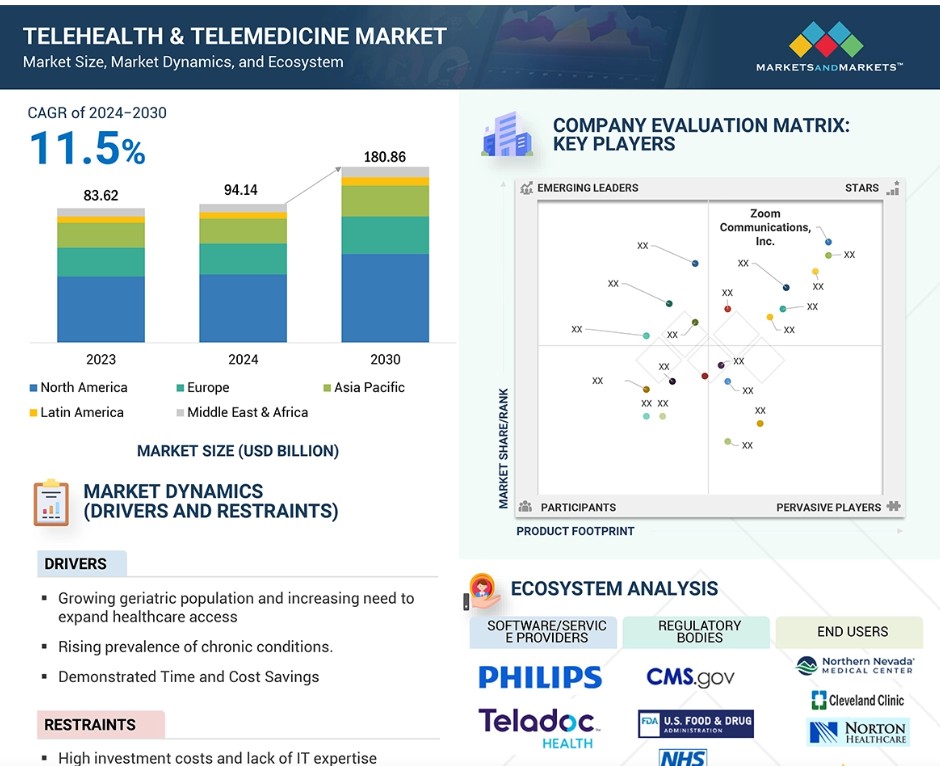

グローバル遠隔医療および遠隔医療市場のエコシステム分析

遠隔医療および遠隔医療は、遠隔相談を促進することで医療に革命をもたらし、遠隔地での医療アクセスを増加させています。このエコシステムには、遠隔医療プラットフォーム、遠隔医療サービスを提供するプロバイダー、遠隔医療関連のソフトウェアや機器を開発する企業が含まれます。相互運用性と電子カルテ(EHR)から遠隔医療システムへの安全なデータ交換は、その成功の鍵となります。データのプライバシー、規制基準、償還モデルは、遠隔医療の有効性と成長において重要な役割を果たします。遠隔医療ソリューションが広く受け入れられるためには、導入と倫理に関する課題を克服するために、医療提供者、技術開発者、規制当局の間で効果的な連携が必要です。

機能別では、2024年の遠隔医療および遠隔医療市場で最大のシェアを占めたのは臨床ケア管理セグメントでした。

機能別では、遠隔医療および遠隔医療市場は、臨床ケア管理、予防ケア管理、診断および治療、遠隔患者モニタリング/患者モニタリング、リハビリテーションおよび回復、管理、分析およびレポート、患者エンゲージメント、その他の機能に区分されます。遠隔医療・遠隔医療市場では、仮想診察や慢性疾患の継続的なモニタリングに対する需要の高まりにより、臨床ケア管理セグメントが予測期間中、最大のシェアを占めました。遠隔医療プラットフォームにより、医療従事者は、患者の来院を必要とせずに、タイムリーな医療介入の提供、治療計画の管理、患者の治療結果の改善が可能になります。急性および慢性疾患の管理における遠隔医療の採用増加、および患者アクセシビリティの向上によるケアへのアクセス、また、必要のない通院を避けることによる医療費削減能力により、このセグメントはさらに成長し、AIやその他の遠隔モニタリング機器などの技術進歩による臨床ケア管理の改善を通じて、市場で最も成長著しいセグメントとなっています。

専門医療セグメントは、予測期間中の遠隔医療および遠隔医療市場で最大のシェアを占めました。

用途別では、遠隔医療および遠隔医療市場は、プライマリケア、専門医療(遠隔放射線医学、遠隔心臓学、遠隔神経学、糖尿病呼吸器、呼吸器疾患高血圧、遠隔皮膚科学、遠隔脳卒中、遠隔精神医学、その他)、TeleICU、バーチャル・シッティング&ナーシング、その他の用途に区分されます。専門医療分野は、専門医療サービスに対する需要の高まりと遠隔地からの専門医による診察の可能性により、予測期間中、遠隔医療および遠隔医療市場で最大のシェアを占めました。遠隔医療は、遠隔画像診断、遠隔皮膚科、遠隔脳卒中、遠隔精神科などの分野における専門医への患者のアクセスを可能にし、地理的な制約を排除し、専門医療を受けるまでの待ち時間を短縮します。慢性疾患や複雑な症状の発生率が増加し、特別なモニタリングや治療が必要とされるケースが増えているため、この分野の成長はさらに加速しています。さらに、通信技術の進歩と、より効率的な医療提供モデルへの需要の高まりにより、専門医療サービスがより利用しやすく費用対効果の高いものとなり、市場での優位性がさらに高まっています。

2023年には北米が遠隔医療・遠隔診療市場で最大のシェアを占めました。

遠隔医療・遠隔診療市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカに区分されています。2024年には、北米が遠隔医療・遠隔診療市場で最大のシェアを占めました。ヘルスケアに関する強固なインフラ、インターネット接続の普及率の高さなど、さまざまな要因が遠隔医療・遠隔診療市場における北米の最大の市場シェアに貢献しています。そのため、この地域の医療システムは、患者の健康状態の改善と低コスト化、より高いアクセシビリティを目指して、遠隔医療を通じて徐々に統合が進んでいます。さらに、政府による前向きな政策や償還構造も、メディケアやメディケイドで遠隔医療サービスをカバーすることで、この市場の成長に大きく貢献しています。COVID-19パンデミック中に増加した遠隔相談の需要と、この地域におけるいくつかの著名な遠隔医療技術プロバイダーの強力な存在感が相まって、北米市場の優位性に貢献しています。

遠隔医療および遠隔医療市場の最近の動向

- 2024年10月、ZoomはAI搭載のヘルスケア用音声ツールの開発企業であるSukiと提携し、同社の遠隔医療サービスに高度な人工知能機能を統合すると発表しました。SukiのAIエンジンであるSukiプラットフォームは、Zoomを通じて実施される対面式およびバーチャル遠隔医療訪問の両方で臨床文書化機能を実現します。この提携は、AIを活用して医療提供を改善する上で大きな一歩となります。

- 2024年5月、Baptist HealthとCaregilityは、アーカンソー州を拠点とする医療組織全体で患者ケアを改善するために、提携関係を拡大しました。Caregilityのインテリジェントな遠隔医療デバイスの使用を700床以上に拡大することで、Baptist Healthは入院患者向け遠隔医療サービスを倍増させます。

- 2023年5月、Doximity, Inc.は、米国の主要な電子カルテ(EHR)システムであるMEDITECHとサービス統合を行いました。この統合により、医療提供者はMEDITECHの「エクスパンス・ナウ」アプリから直接、Doximity Dialerの音声またはビデオによる遠隔医療を開始できるようになりました。

- 2023年4月、オラクルとZoomは協業を拡大し、Zoomの遠隔医療機能をOracle Cerner Millenniumと統合し、EHRデータを使用して患者の予約にシームレスにアクセスできるようにしました。この合理化されたソリューションは、ワークフローを改善し、効率性を向上させ、安全で拡張可能な遠隔医療サービスを確保します。

- 2023年1月、フィリップスとマシモは、在宅患者ケアの向上を目的に、フィリップスのモニタリングシステムにマシモの健康追跡ウォッチW1を統合し、遠隔医療を強化するために提携を拡大しました。

- 2022年11月、遠隔医療プロバイダーのDoctor on Demandと臨床ナビゲーターのGrand Roundsの合併により設立された数十億ドル規模のデジタルヘルス企業、Included Healthは、バーチャルケア、対面ケアへのアクセス、患者ナビゲーションを組み合わせた新製品を発表しました。この発表は火曜日、ラスベガスで開催されたHLTH会議で行われました。

主要な市場参加者

遠隔医療および遠隔医療市場における主要な企業には、以下の企業が含まれます

- Koninklijke Philips N.V. (Netherlands)

- Medtronic (Ireland)

- GE Healthcare (US)

- Epic Systems Corporation (US)

- Oracle (US)

- Doximity, Inc. (US)

- Teladoc Health, Inc. (US)

- American Well (US)

- Siemens Healthineers AG (Germany)

- Cisco Systems Inc. (US)

- Included Health, Inc. (Doctor on Demand, Inc.) (US)

- AMC Health (US)

- TeleSpecialists (US)

- Walgreen Co. (US)

- Caregility (US)

- CVS Health (US)

- EverNorth Health, Inc. (US)

- Elation (US)

- Iron Bow Healthcare Solutions (US)

- ZoomCommunications, Inc. (US)

- Timedoc Health (US)

- Cerebral Inc. (US)

- Kindbody (US)

- Transcarent (US)

- Caresimple, Inc. (US)

1 はじめに 43

1.1 調査の目的 43

1.2 市場定義 43

1.2.1 遠隔医療 43

1.2.2 遠隔医療 43

1.3 調査範囲 44

1.3.1 市場細分化および地理的範囲 44

1.3.2 対象範囲と除外項目 45

1.3.3 対象年 47

1.3.4 対象通貨 47

1.4 関係者 47

1.5 変更の概要 48

2 調査方法 50

2.1 調査データ 50

2.1.1 二次データ 51

2.1.1.1 二次データの主な情報源 51

2.1.1.2 二次情報源からの主なデータ 52

2.1.2 一次データ 52

2.1.2.1 一次データの主な情報源 53

2.1.2.2 一次調査の主な目的 53

2.1.2.3 一次情報源からの主要データ 54

2.1.2.4 一次専門家からの洞察 55

2.2 調査アプローチ 56

2.3 市場規模の推定 56

2.3.1 収益シェア分析(サプライサイド分析) 57

2.3.2 ボトムアップ・アプローチ(エンドユーザーの導入) 58

2.3.3 トップダウン・アプローチ 59

2.3.4 企業プレゼンテーションおよび一次インタビュー 60

2.4 データ・トライアングル 63

2.5 市場シェアの推定 64

2.6 調査の前提条件 64

2.7 調査の限界 64

2.7.1 方法論に関連する限界 64

2.7.2 範囲に関連する限界 65

2.8 リスク評価 65

3 エグゼクティブサマリー 66

4 プレミアムインサイト 72

4.1 遠隔医療および遠隔医療市場の概要 72

4.2 北米:遠隔医療および遠隔医療市場、エンドユーザーおよび地域別 73

4.3 遠隔医療および遠隔医療市場:地域別概観 74

4.4 遠隔医療および遠隔診療市場:先進市場と新興市場 75

5 市場概要 76

5.1 はじめに 76

5.2 市場力学 76

5.2.1 推進要因 78

5.2.1.1 高齢者人口の増加と高度なヘルスケアインフラへのニーズの高まり 78

5.2.1.2 慢性疾患の増加 80

5.2.1.3 時間の短縮と自己負担費用の減少 81

5.2.1.4 通信技術の進歩 81

5.2.1.5 熟練した医療専門家の不足 81

5.2.1.6 政府支援の増加と規制政策の好転 82

5.2.1.7 遠隔患者モニタリングシステムの拡大 83

5.2.2 阻害要因 84

5.2.2.1 B2Bモデルへの投資コストの高さとIT専門知識の不足 84

5.2.2.2 州間および国間の規制の相違 85

5.2.2.3 新技術の採用に対する消極的な行動 86

5.2.2.4 医療制度における詐欺や不正の増加 86

5.2.2.5 患者のプライバシー、機密性、医療倫理の順守 87

5.2.3 機会 87

5.2.3.1 仮想ケアのためのウェアラブル、アプリケーション、センサーの使用拡大 87

5.2.3.2 AIとMLの出現 88

5.2.3.3 外来ケアモデルへのシフトの増加 88

5.2.3.4 感染症や伝染病に対する遠隔医療の高い有用性 89

5.2.3.5 在宅ホスピタル(HaH)イニシアティブの拡大 90

5.2.3.6 電子カルテに基づく遠隔医療サービスの需要 90

5.2.3.7 精神疾患の発生率の上昇と

90

5.2.4 課題 91

5.2.4.1 データセキュリティと機密保持に関する懸念 91

5.2.4.2 データアクセスの制限 95

5.2.4.3 患者の衛生と清潔さの基準を維持できないこと 95

5.3 顧客の事業に影響を与えるトレンド/混乱 95

5.4 業界トレンド 96

5.5 生態系分析 100

5.6 バリューチェーン分析 103

5.7 テクノロジー分析 105

5.7.1 主要テクノロジー 105

5.7.1.1 ビデオ会議およびリアルタイム通信プラットフォーム 105

5.7.1.2 AIおよびML 105

5.7.1.3 バーチャルアシスタントおよびチャットボット 105

5.7.1.4 音声認識および自然言語処理 106

5.7.1.5 EHR統合 106

5.7.1.6 遠隔患者モニタリングシステム 106

5.7.2 補完的テクノロジー 106

5.7.2.1 エッジコンピューティング 106

5.7.2.2 クラウドコンピューティング 107

5.7.2.3 モバイルヘルス(mHealth)アプリケーション 107

5.7.2.4 ウェアラブルデバイス、センサー、IoT 107

5.7.3 隣接技術 108

5.7.3.1 デジタル治療 108

5.7.3.2 ブロックチェーン技術 108

5.7.3.3 拡張現実および仮想現実 108

5.8 関税および規制分析 109

5.8.1 関税データ分析 109

5.8.1.1 HSコード9018の関税データ 109

5.8.1.2 HSコード9021の関税データ 110

5.8.1.3 HSコード9022の関税データ 111

5.8.2 規制当局、政府機関、その他の組織 112

5.8.3 規制基準 114

5.8.4 規制枠組み 114

5.9 貿易分析 117

5.9.1 HSNコード90189099の貿易データ 117

5.9.1.1 HSNコード90189099の輸入上位10社 117

5.9.1.2 HSNコード90189099の輸出業者トップ10 118

5.9.2 HSNコード9021の貿易データ 118

5.9.2.1 HSNコード9021の輸入業者トップ10 118

5.9.2.2 HSNコード9021の輸出上位10社

5.9.3 HSNコード9022の貿易データ 119

5.9.3.1 HSNコード9022の輸入上位10社 119

5.9.3.2 HSNコード9022の輸出業者トップ10 120

5.10 価格分析 120

5.10.1 遠隔医療および遠隔医療ソリューションの概算価格、

コンポーネント別、2023年 121

5.10.2 遠隔医療および遠隔医療機器の価格の指標、

地域別、2023年 122

5.10.3 価格モデル 123

5.11 ポーターのファイブフォース分析 123

5.11.1 新規参入者の脅威 125

5.11.2 代替品の脅威 125

5.11.3 買い手の交渉力 125

5.11.4 供給業者の交渉力 125

5.11.5 競争の激しさ 126

5.12 主要な利害関係者および購買基準 126

5.12.1 購買プロセスにおける主要な利害関係者 126

5.12.2 主要な購買基準 127

5.13 特許分析 128

5.13.1 テレヘルスおよび遠隔医療の特許公開動向 128

5.13.2 洞察:管轄区域およびトップ出願人分析 129

5.14 未充足ニーズとエンドユーザーの期待 130

5.14.1 未充足のニーズ 130

5.14.2 エンドユーザーの期待 131

5.15 2025年~2026年の主要な会議およびイベント 132

5.16 ケーススタディ分析 134

5.16.1 TEBRAの統合ソリューションによる患者ケアと業務効率の変革 134

5.16.2 看護施設からの予防可能な救急搬送を減らすためのテレヘルス利用 134

5.16.3 ケアジリティのユニバーサルヘルスエンゲージメントソリューションへの移行に向けたテレヘルスに革命をもたらすコーンヘルス 135

5.17 投資と資金調達のシナリオ 136

5.18 ビジネスモデル分析 136

5.18.1 患者直接型(D2P)モデル 136

5.18.2 企業間取引(B2B)モデル 136

5.18.3 雇用者提供型モデル 137

5.18.4 購読型モデル 137

5.18.5 ハイブリッド遠隔医療モデル 137

5.18.6 プラットフォーム・アズ・ア・サービス(PAAS)モデル 137

5.18.7 価値に基づくケアモデル 138

5.19 遠隔医療および遠隔医療市場におけるAI/GEN AIの影響 138

5.19.1 主なユースケース 139

5.19.2 主要なケーススタディ 140

5.19.2.1 治療効果と安全性を再定義するAI 140

5.19.2.2 メンタルヘルスと慢性疾患管理を強化するAI駆動型チャットボットと遠隔医療 141

5.19.3 相互接続された隣接する生態系に対するAI/ジェネラルAIの影響 142

5.19.3.1 ヘルスケアITとEHRシステム 142

5.19.3.2 医薬品と創薬 142

5.19.3.3 メンタルヘルステック 143

5.19.3.4 ヘルスケア分析と洞察 143

5.19.4 ユーザーの準備状況と影響評価 143

5.19.4.1 ユーザーの準備状況 143

5.19.4.1.1 ユーザーA:病院 143

5.19.4.1.2 ユーザーB:外来手術センター 143

5.19.4.2 影響評価 143

5.19.4.2.1 ユーザーA:病院 144

5.19.4.2.2 ユーザーB:外来手術センター 144

5.20 償還シナリオ分析 144

6 遠隔医療および遠隔医療市場、コンポーネント別 147

6.1 はじめに 148

6.2 ハードウェア 148

6.2.1 遠隔医療キット、カート、ステーション 149

6.2.1.1 導入を促進する合理化されたワークフローと遠隔医療サービスの質への注目度の高まり 149

6.2.2 患者モニタリング装置 150

6.2.2.1 心臓モニタリング装置 152

6.2.2.1.1 頻繁な通院の必要性を最小限に抑え、患者の転帰を改善する心臓モニタリング遠隔医療装置 152

6.2.2.2 神経学的モニタリング装置 153

6.2.2.2.1 高度な遠隔医療ソリューションによる神経ケアの改善に注目し、セグメントの成長を促進 153

6.2.2.3 呼吸モニタリング装置 154

6.2.2.3.1 呼吸器疾患の有病率の上昇と在宅医療への需要の高まりがセグメントを牽引 154

6.2.2.4 血糖値モニタリング装置 155

6.2.2.4.1 低・中所得国における糖尿病患者数の増加により、遠隔モニタリングのニーズが高まる 155

6.2.2.5 胎児・新生児モニタリング装置 156

6.2.2.5.1 頻繁な来院を必要としない継続的かつ個別化されたケアへの注目が市場を牽引 156

6.2.2.6 体重モニタリング装置 157

6.2.2.6.1 肥満の増加と体重管理に対する意識の高まりが市場を牽引 157

6.2.2.7 多項目モニタリング装置 158

6.2.2.7.1 在宅医療の増加と遠隔患者モニタリングに対する需要の高まりがセグメントの成長を促進 158

6.2.2.8 パルスオキシメーター装置 158

6.2.2.8.1 慢性呼吸器疾患の管理と患者の早期回復を支援する遠隔パルスオキシメータ装置 158

6.2.2.9 その他の患者モニタリング装置 159

6.3 ソフトウェア 160

6.3.1 遠隔医療および遠隔医療ソフトウェア市場、モダリティ別 160

6.3.1.1 EHR中心のソフトウェア 161

6.3.1.1.1 EHR中心のソフトウェア:患者情報のアクセス性向上とプラットフォーム間の安全な共有 161

6.3.1.2 EHR中心ではないソフトウェア 162

6.3.1.2.1 EHR中心ではないソフトウェア:仮想診察の実施と制約のない遠隔医療サービスの促進 162

6.3.2 統合タイプ別遠隔医療・遠隔医療ソフトウェア市場 162

6.3.2.1 統合ソフトウェア 163

6.3.2.1.1 臨床ワークフローの合理化と患者の健康データへのより良いアクセスを促進する統合ソフトウェア 163

6.3.2.2 スタンドアロン型ソフトウェア 164

6.3.2.2.1 採用を促進するために、柔軟性と使いやすさへの注目が高まる 164

6.3.3 遠隔医療ソフトウェア市場、種類別 164

6.3.3.1 遠隔患者モニタリングプラットフォーム 165

6.3.3.1.1 高齢患者における在宅慢性疾患管理の人気上昇が市場成長を促進 165

6.3.3.2 仮想ケアプラットフォーム 167

6.3.3.2.1 リアルタイムの相互プラットフォーム 167

6.3.3.2.1.1 同期性とより良いヘルスケアへのアクセスが成長を促進 167

6.3.3.2.2 蓄積転送プラットフォーム 168

6.3.3.2.2.1 長期慢性疾患ケアにおけるバイタルサインのモニタリングが容易になり、セグメントの成長を促進 168

6.3.3.3 ビデオ会議プラットフォーム 169

6.3.3.3.1 慢性疾患患者に対する協調的・総合的なケアの必要性と、それによるセグメント成長の促進 169

6.3.3.4 バーチャルな介護・看護プラットフォーム 170

6.3.3.4.1 現場スタッフの作業負荷の軽減と高額な再入院の防止によるセグメント成長の促進 170

6.3.4 遠隔医療および遠隔医療ソフトウェア市場:導入形態別 171

6.3.4.1 オンプレミス導入モデル 171

6.3.4.1.1 既存インフラのより効果的な再利用による在庫データの管理と安全性の向上が市場を牽引 171

6.3.4.2 クラウドベース導入モデル 172

6.3.4.2.1 セグメントを推進するためのデータベース登録に、異なる場所からの情報をリアルタイムで統合する必要性 172

6.4 サービス 173

6.4.1 市場を推進するための費用対効果と医療提供者の負担軽減 173

7 遠隔医療および遠隔医療市場、機能別 175

7.1 はじめに 176

7.2 臨床ケア管理 176

7.2.1 リアルタイムのコンサルテーション、積極的なモニタリング、

フォローアップ戦略に焦点を当てた市場促進策 176

7.3 予防的ケア管理 177

7.3.1 診断の遅れを減らし、患者の積極的な関与を促すための、農村部の患者に対する予防的ケア 177

7.4 診断と治療 178

7.4.1 積極的なケア管理をサポートし、パーソナルヘルスケアプランを策定するための診断と治療 178

7.5 遠隔患者モニタリング/患者モニタリング 179

7.5.1 患者ケアに革命をもたらす遠隔患者モニタリングによるアクセス性、効率性、健康結果の改善 179

7.6 リハビリテーションと回復 180

7.6.1 地域的な障壁を克服し、移動に困難を抱える患者をサポートするための遠隔リハビリテーションの導入 180

7.7 管理 181

7.7.1 ワークフローを強化し、業務効率を改善するための効率的な管理業務 181

7.8 分析とレポート 182

7.8.1 先進的なデータ分析とレポートによる積極的な意思決定のサポートとより良いケアコーディネーションの促進 182

7.9 患者の積極的な関与 183

7.9.1 積極的な患者の関与による治療計画の順守の促進とタイムリーな介入の実現 183

治療計画への順守を促進し、タイムリーな介入を可能にするための積極的な患者参加 183

7.10 その他の機能 184

8 遠隔医療および遠隔医療市場、用途別 186

8.1 はじめに 187

8.2 プライマリケア 187

8.2.1 市場成長を促進する技術的進歩と医療施設への便利なアクセス 187

8.3 専門医療 188

8.3.1 遠隔放射線医学 190

8.3.1.1 セグメント成長を促進するクラウドベースの画像ソリューションとAI駆動の放射線医学ツールの台頭 190

8.3.2 遠隔心臓学 191

8.3.2.1 AI、クラウドベースの心電図モニタリング、およびウェアラブルヘルスデバイスの統合がセグメントの成長を促進 191

8.3.3 遠隔神経学 192

8.3.3.1 神経疾患の有病率の高さと診断ツールへのAIの導入がセグメントの成長を促進 192

8.3.4 糖尿病 193

8.3.4.1 アクセスしやすく費用対効果の高いヘルスケアサービスに対する消費者需要の高まりが市場成長を促進 193

8.3.5 呼吸器疾患 193

8.3.5.1 高齢者の慢性呼吸器疾患の世界的増加が市場成長を促進 193

8.3.6 高血圧 194

8.3.6.1 継続的なモニタリングの必要性と遠隔医療技術の台頭が市場成長を促進 194

8.3.7 遠隔皮膚科 195

8.3.7.1 皮膚がんおよび皮膚科関連疾患の有病率の高さがセグメント成長を促進 195

8.3.8 遠隔脳卒中治療 196

8.3.8.1 脳卒中発症率の上昇と高齢者人口の増加が市場を牽引 196

8.3.9 遠隔精神科治療 197

8.3.9.1 精神保健専門家の不足と地方における精神科医療へのアクセスの悪さが市場成長の原動力 197

8.3.10 その他の専門医療アプリケーション 198

8.4 遠隔集中治療 199

8.4.1 救急外来の訪問増加と市場成長を支える専門家の偏在 199

8.5 遠隔での座り込みと看護 200

8.5.1 市場成長を促進する在宅医療サービスへの需要の高まり 200

8.6 その他の用途 201

9 遠隔医療および遠隔医療市場、年齢別 202

9.1 はじめに 203

9.2 小児科 203

9.2.1 農村地域の子供たちにとってアクセスしやすく便利なヘルスケアへの需要の高まりが市場を牽引 203

9.3 大人 204

9.3.1 遠隔での定期検診と慢性疾患管理への高い需要が市場成長を促進 204

9.4 高齢者 205

9.4.1 高齢者人口の増加により遠隔医療相談のニーズが高まる 205

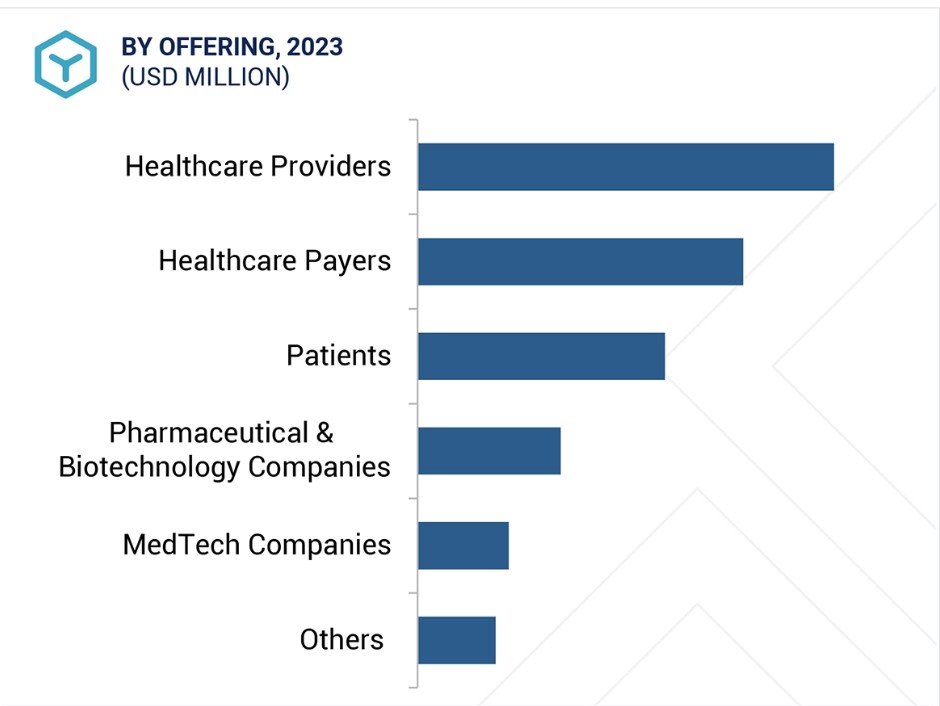

10 エンドユーザー別遠隔医療・遠隔医療市場 207

10.1 はじめに 208

10.2 医療サービス提供者 208

10.2.1 病院 210

10.2.1.1 先進性と高品質に対する需要の高まりが市場を牽引 210

10.2.2 外来手術センター、外来ケアセンター、その他の外来患者向け施設 211

10.2.2.1 高い優先順位、患者のダウンタイムの最小化、入院期間の短縮がセグメント成長を促進 211

10.2.3 長期療養施設および介護付き高齢者向け住宅 212

10.2.3.1 慢性疾患に対する長期的な治療の必要性と、参加型および予防的ケアへの優先順位がセグメントを促進 212

10.2.4 在宅医療 213

10.2.4.1 慢性疾患の有病率の上昇と、市場成長を促す費用対効果の高いソリューションの必要性 213

10.2.5 その他のヘルスケアプロバイダー 214

10.3 ヘルスケアの支払者 214

10.3.1 公的医療保険者 216

10.3.1.1 セグメントを推進する医療研究開発投資の増加と有利な政策 216

10.3.2 民間医療保険者 217

10.3.2.1 セグメントを推進する精神衛生上の問題と薬物使用に対する遠隔医療サービスの実施 217

10.4 患者 217

10.4.1 高齢者人口の増加により、長期介護ニーズに対する遠隔医療サービスへの注目が高まる 217

10.5 製薬・バイオテクノロジー企業 218

10.5.1 バーチャル診察と遠隔医療プラットフォームの台頭により、地域的な障壁のない臨床試験が増加 218

10.6 医療機器企業 219

10.6.1 遠隔診断・治療のための革新的なヘルスケア機器に対する需要の高まりが市場成長を後押し 219

10.7 その他のエンドユーザー 220

11 地域別遠隔医療・遠隔医療市場 222

11.1 はじめに 223

11.2 北米 223

11.2.1 北米のマクロ経済の見通し 223

11.2.2 米国 231

11.2.2.1 調査期間中、北米の遠隔医療・遠隔医療市場は米国が独占 231

11.2.3 カナダ 238

11.2.3.1 デジタルヘルス統合の推進により遠隔医療サービスの採用が拡大 238

11.3 ヨーロッパ 244

11.3.1 ヨーロッパのマクロ経済の見通し 251

11.3.2 ドイツ 252

11.3.2.1 市場成長を促進するデジタルヘルスケア向けの政府による有利な法規制 252

11.3.3 英国 258

11.3.3.1 市場成長を促進するデジタルヘルスソリューションに対する政府の重点化 258

11.3.4 フランス 265

11.3.4.1 治療用デジタル医療機器の普及を促進するための戦略的投資と政府政策の改革 265

11.3.5 イタリア 272

11.3.5.1 デジタルヘルスソリューションの効率性とアクセシビリティの向上を促進するための政府による医療投資の増加 272

11.3.6 スペイン 279

11.3.6.1 eヘルス分野の発展と、市場成長を促進するためのウェアラブルな健康追跡デバイスの普及 279

11.3.7 その他の欧州 285

11.4 アジア太平洋地域 292

11.4.1 アジア太平洋地域のマクロ経済の見通し 300

11.4.2 中国 300

11.4.2.1 デジタルヘルスケアソリューションへの投資が市場を牽引 300

11.4.3 日本 307

11.4.3.1 ビデオおよびオーディオ通信に関する好ましい法改正と進歩が市場成長を促進 307

11.4.4 インド 314

11.4.4.1 市場導入を支援する好都合な政府計画によるデジタル変革イニシアティブの継続 314

11.4.5 オーストラリア 321

11.4.5.1 利用拡大を促進するための農村部、遠隔地、専門的介護サービスへの政府による多額の投資 321

11.4.6 アジア太平洋地域その他 328

11.5 ラテンアメリカ 334

11.5.1 ラテンアメリカにおけるマクロ経済の見通し 335

11.5.2 ブラジル 342

11.5.2.1 スマートフォンの普及とインターネット接続の改善が市場成長を促進 342

11.5.3 メキシコ 349

11.5.3.1 遠隔医療相談における規制改善が市場成長を促進 349

11.5.4 その他のラテンアメリカ諸国 356

11.6 中東およびアフリカ 363

11.6.1 中東およびアフリカのマクロ経済見通し 363

11.6.2 GCC諸国 370

11.6.2.1 遠隔医療サービスの普及を促す医療従事者不足 370

11.6.3 中東およびアフリカのその他地域 377

12 競合状況 384

12.1 はじめに 384

12.2 主要企業の戦略/勝利への権利 384

12.2.1 テレヘルスおよび遠隔医療市場における主要企業の採用戦略の概要

385

12.3 収益分析、2019年~2023年 387

12.4 市場シェア分析、2023年 389

12.5 企業評価マトリクス:主要企業、2023年 392

12.5.1 スター企業 392

12.5.2 新興リーダー企業 392

12.5.3 普及しているプレイヤー 392

12.5.4 参加者 392

12.5.5 企業規模:主要プレイヤー、2023年 394

12.5.5.1 企業規模 394

12.5.5.2 地域規模 395

12.5.5.3 機能別フットプリント 396

12.5.5.4 アプリケーション別フットプリント 397

12.5.5.5 コンポーネント別フットプリント 398

12.5.5.6 エンドユーザー別フットプリント 399

12.6 企業評価マトリクス:新興企業/中小企業、2023年 400

12.6.1 進歩的な企業 400

12.6.2 対応力のある企業 400

12.6.3 ダイナミックな企業 400

12.6.4 スタート地点 400

12.6.5 ベンチマークによる競合比較:スタートアップ/中小企業、2023年 402

12.6.5.1 主要スタートアップ/中小企業の詳細リスト 402

12.6.5.2 主要スタートアップ/中小企業のベンチマークによる競合比較 402

12.7 企業評価および財務指標 403

12.8 ブランド/ソフトウェア比較分析 404

12.9 競合シナリオ 405

12.9.1 製品発売および承認 405

12.9.2 取引 406

12.9.3 拡大 407

12.9.4 その他の動向 407

13 企業プロフィール 409

13.1 主要企業 409

13.1.1 メドトロニック 409

13.1.1.1 事業概要 409

13.1.1.2 提供する製品/サービス/ソリューション 410

13.1.1.3 最近の動向 412

13.1.1.3.1 製品発売および承認 412

13.1.1.3.2 取引 413

13.1.1.4 MnMの見解 414

13.1.1.4.1 勝利への権利 414

13.1.1.4.2 戦略的選択肢 414

13.1.1.4.3 弱みと競合他社からの脅威 414

13.1.2 TELADOC HEALTH, INC. 415

13.1.2.1 事業概要 415

13.1.2.2 提供する製品/サービス/ソリューション 416

13.1.2.3 最近の動向 417

13.1.2.3.1 製品発売および機能強化 417

13.1.2.3.2 取引 418

13.1.2.4 MnM ビュー 419

13.1.2.4.1 勝利への権利 419

13.1.2.4.2 戦略的選択肢 419

13.1.2.4.3 弱みと競合他社からの脅威 419

13.1.3 シスコシステムズ合同会社 420

13.1.3.1 事業概要 420

13.1.3.2 製品/サービス/ソリューション 421

13.1.3.3 MnMの視点 423

13.1.3.3.1 勝利への権利 423

13.1.3.3.2 戦略的選択肢 423

13.1.3.3.3 弱みと競合他社からの脅威 423

13.1.4 フィリップス(KONINKLIJKE PHILIPS N.V.) 424

13.1.4.1 事業概要 424

13.1.4.2 製品/サービス/ソリューション 425

13.1.4.3 最近の動向 428

13.1.4.3.1 製品発売および認可 428

13.1.4.3.2 取引 429

13.1.4.4 MnMの見解 431

13.1.4.4.1 勝利への権利 431

13.1.4.4.2 戦略的選択肢 431

13.1.4.4.3 弱点と競合の脅威 431

13.1.5 ZOOM COMMUNICATIONS, INC. 432

13.1.5.1 事業概要 432

13.1.5.2 製品/サービス/ソリューション 433

13.1.5.3 最近の動向 433

13.1.5.3.1 取引 433

13.1.5.4 MnMの視点 434

13.1.5.4.1 勝つ権利 434

13.1.5.4.2 戦略的選択肢 434

13.1.5.4.3 弱みと競合の脅威 434

13.1.6 GEヘルスケア 435

13.1.6.1 事業概要 435

13.1.6.2 製品/サービス/ソリューション 436

13.1.6.3 最近の動向 438

13.1.6.3.1 製品発売および承認 438

13.1.6.3.2 取引 438

13.1.7 EPIC SYSTEMS CORPORATION 440

13.1.7.1 事業概要 440

13.1.7.2 提供する製品/サービス/ソリューション 440

13.1.7.3 最近の動向 442

13.1.7.3.1 製品発表および機能強化 442

13.1.7.3.2 取引 443

13.1.8 オラクル 444

13.1.8.1 事業概要 444

13.1.8.2 提供する製品/サービス/ソリューション 445

13.1.8.3 最近の動向 447

13.1.8.3.1 製品発売 447

13.1.8.3.2 取引 447

13.1.9 ドキシミティ社 450

13.1.9.1 事業概要 450

13.1.9.2 提供する製品/サービス/ソリューション 451

13.1.9.3 最近の動向 452

13.1.9.3.1 製品強化 452

13.1.9.3.2 取引 452

13.1.9.3.3 その他の動向 453

13.1.10 AMERICAN WELL 454

13.1.10.1 事業概要 454

13.1.10.2 提供する製品/サービス/ソリューション 455

13.1.10.3 最近の動向 456

13.1.10.3.1 製品発売 456

13.1.10.3.2 取引 457

13.1.10.3.3 その他の動向 457

13.1.11 SIEMENS HEALTHINEERS AG 458

13.1.11.1 事業概要 458

13.1.11.2 製品/サービス/ソリューション 459

13.1.11.3 最近の動向 461

13.1.11.3.1 製品発売および承認 461

13.1.11.3.2 取引 461

13.1.12 インクルード・ヘルス社(ドクター・オン・デマンド社) 463

13.1.12.1 事業概要 463

13.1.12.2 製品/サービス/ソリューション 463

13.1.12.3 最近の動向 464

13.1.12.3.1 取引 464

13.1.12.3.2 その他の動向 465

13.1.13 AMCヘルス 466

13.1.13.1 事業概要 466

13.1.13.2 提供する製品/サービス/ソリューション 466

13.1.13.3 最近の動向 467

13.1.13.3.1 取引 467

13.1.14 TELESPECIALISTS 468

13.1.14.1 事業概要 468

13.1.14.2 提供する製品/サービス/ソリューション 468

13.1.14.3 最近の動向 469

13.1.14.3.1 新製品発売 469

13.1.14.3.2 取引 469

13.1.14.3.3 その他の動向 469

13.1.15 ウォルグリーン・ブーツ・アライアンス(Walgreen Co.) 470

13.1.15.1 事業概要 470

13.1.15.2 提供する製品/サービス/ソリューション 471

13.1.15.3 最近の動向 471

13.1.15.3.1 製品発売 471

13.1.15.3.2 取引 472

13.1.15.3.3 拡張 472

13.1.16 ケアギル 473

13.1.16.1 事業概要 473

13.1.16.2 提供する製品/サービス/ソリューション 473

13.1.16.3 最近の動向 474

13.1.16.3.1 製品発売 474

13.1.16.3.2 案件 474

13.1.16.3.3 その他の動向 475

13.1.17 CVSヘルス 476

13.1.17.1 事業概要 476

13.1.17.2 製品/サービス/ソリューション 477

13.1.17.3 最近の動向 478

13.1.17.3.1 製品発売 478

13.1.17.3.2 取引 478

13.1.18 エバーノース・ヘルス株式会社 479

13.1.18.1 事業概要 479

13.1.18.2 製品/サービス/ソリューション 481

13.1.18.3 最近の動向 482

13.1.18.3.1 取引 482

13.1.19 ELATION 483

13.1.19.1 事業概要 483

13.1.19.2 提供する製品/サービス/ソリューション 483

13.1.19.3 最近の動向 483

13.1.19.3.1 取引 483

13.1.20 IRON BOW TECHNOLOGIES 484

13.1.20.1 事業概要 484

13.1.20.2 提供する製品/サービス/ソリューション 484

13.2 その他のプレイヤー 486

13.2.1 TIMEDOC, INC. 486

13.2.2 CEREBRAL INC. 487

13.2.3 KINDBODY 488

13.2.4 TRANSCARENT 489

13.2.5 CARESIMPLE INC. 490

14 付録 491

14.1 ディスカッションガイド 491

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 497

14.3 カスタマイズオプション 499

14.4 関連レポート 499

14. 5 著者詳細 500

表1 遠隔医療および遠隔医療市場:対象および除外 45

表2 遠隔医療および遠隔医療市場:調査の前提条件 64

表3 遠隔医療および遠隔医療市場:リスク評価 65

表4 市場力学:推進要因、阻害要因、機会、課題の影響分析 77

表5 米国における慢性疾患と関連コスト負担 80

表6 遠隔患者モニタリングシステムにおける最近の動向、

2023年1月~2025年1月 83

表7 米国: 州別の遠隔医療に関する規制要件 85

表 8 米国における医療データ侵害トップ 30、2011~2024 年 93

表 9 遠隔医療および遠隔医療市場における業界動向 96

表 10 遠隔医療のユースケースの概要 99

表 11 遠隔医療および遠隔医療市場: 生態系における役割 102

表 12 HS コード 9018、2023 の平均関税率 109

表 13 HS コード 9021、2023 の平均関税率 110

表 14 HS コード 9022、2023 の平均関税率 111

表 15 北米:規制当局、政府機関、

その他の組織 112

表 16 欧州:規制当局、政府機関、

その他の組織 112

表 17 アジア太平洋地域:規制当局、政府機関、

その他の組織 113

表 18 遠隔医療および遠隔医療市場: 規制基準 114

表19 北米における規制要件 114

表20 欧州における規制要件 115

表21 アジア太平洋地域における規制要件 115

表22 ラテンアメリカにおける規制要件 116

表23 中東およびアフリカにおける規制要件 116

表24 HSNコード90189099の輸入国別トップ10、 国別、

2019年~2023年(単位:千米ドル) 117

表25 HSNコード90189099の輸出国トップ10、国別、

2019年~2023年(単位:千米ドル) 118

表26 HSNコード9021の輸入国トップ10、国別、

2019年~2023年(単位:千米ドル) 118

表27 HSNコード9021の輸出国トップ10、 国別、

2019年~2023年(単位:千米ドル) 119

表28 HSNコード9022の輸入国別トップ10、

2019年~2023年(単位:千米ドル) 119

表29 HSNコード9022の輸出国別トップ10、

2019年~2023年(単位:千米ドル) 120

表30 遠隔医療機器の価格帯(単位:米ドル) 121

表31 遠隔医療および遠隔医療ソリューションの価格帯(

コンポーネント別、2023年 122

表32 テラドック相談の平均販売価格、2023年 122

表33 遠隔医療および遠隔医療機器の価格指標、

地域別、2023年 123

表34 遠隔医療および遠隔医療市場: ポーターのファイブフォース 124

表35 タイプ別、主要関係者の購買プロセスへの影響 126

表36 上位3コンポーネントの主要購買基準 127

表37 遠隔医療および遠隔医療の上位申請国に関する管轄権分析

129

表38 遠隔医療および遠隔医療市場における未充足ニーズ 131

表39 遠隔医療および遠隔医療市場におけるエンドユーザーの期待 131

表40 遠隔医療および遠隔医療市場:

主要会議およびイベントの詳細リスト、2025年1月~2026年12月 132

表41 ケース1: 患者ケアと業務効率の変革

TEBRAの統合ソリューション 134

表42 事例2:

看護施設からの予防可能な救急搬送の削減における遠隔医療の利用 134

表43 事例3:ケアジリティのユニバーサルヘルスエンゲージメントソリューションへの移行における遠隔医療の変革のためのコーンヘルス 135

表44 治療効果と安全性の再定義におけるAI 140

表45 AI駆動型チャットボットと遠隔医療による

メンタルヘルスと慢性疾患管理の強化 141

表46 遠隔医療と遠隔医療市場: CPTコードと

償還分析 145

表47 遠隔医療および遠隔医療市場、コンポーネント別、

2022年~2030年(百万米ドル) 148

表48 遠隔医療および遠隔医療ハードウェア市場、地域別、

2022年~2030年(百万米ドル) 149

表49 遠隔医療および遠隔医療ハードウェア市場、タイプ別、

2022年~2030年(百万米ドル) 149

表50 遠隔医療および遠隔医療ハードウェア市場、遠隔医療キット、カート、 地域別、2022年~2030年(百万米ドル) 150

表51 地域別、2022年~2030年(百万米ドル) 150

表52 種類別、2022年~2030年(百万米ドル) 151

表53 種類別、2022年~2030年(千単位) 151 2022年~2030年(単位:千台) 151

表54 遠隔医療および遠隔医療用ハードウェア市場:心臓モニタリング装置別、地域別、2022年~2030年(単位:百万米ドル) 152

表55 遠隔医療および遠隔医療用ハードウェア市場:神経モニタリング装置別、地域別、2022年~2030年(単位:百万米ドル) 153

表56 遠隔医療および遠隔医療用ハードウェア市場:呼吸モニタリング装置別、地域別、2022年~2030年(単位:百万米ドル) 155

表57 遠隔医療および遠隔医療用ハードウェア市場:血糖値モニタリング装置別、 地域別、2022年~2030年(百万米ドル) 156

表58 遠隔医療および遠隔医療用ハードウェア市場:胎児および新生児用モニタリング装置、地域別、2022年~2030年(百万米ドル) 156

表59 遠隔医療および遠隔医療用ハードウェア市場:体重モニタリング装置、地域別、2022年~2030年(百万米ドル) 157

表60 遠隔医療および遠隔医療用ハードウェア市場:多パラメータモニタリング装置、 地域別、2022年~2030年(百万米ドル) 158

表61 遠隔医療および遠隔医療用ハードウェア市場:パルスオキシメーター装置別、地域別、2022年~2030年(百万米ドル) 159

表62 遠隔医療および遠隔医療用ハードウェア市場:その他の患者モニタリング装置別、地域別、2022年~2030年(百万米ドル) 159

表63 遠隔医療および遠隔医療用ソフトウェア市場:地域別、

2022年~2030年(百万米ドル) 160

表64 遠隔医療および遠隔医療用ソフトウェア市場: モダリティ別、

2022年~2030年(百万米ドル) 161

表65 遠隔医療および遠隔医療EHR中心ソフトウェア市場、地域別、2022年~2030年(百万米ドル) 161

表66 遠隔医療および遠隔医療EHR中心以外のソフトウェア市場、

地域別、2022年~2030年(百万米ドル) 162

表67 遠隔医療および遠隔医療ソフトウェア市場、統合タイプ別、2022年~2030年(百万米ドル) 163

表68 遠隔医療および遠隔医療統合ソフトウェア市場、 地域別、2022年~2030年(百万米ドル) 163

表69 遠隔医療および遠隔医療用スタンドアロン型ソフトウェア市場、地域別、2022年~2030年(百万米ドル) 164

表70 遠隔医療および遠隔医療用ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 165

表71 遠隔医療および遠隔医療用ソフトウェア市場、遠隔患者モニタリングプラットフォーム向け、地域別、2022年~2030年(百万米ドル) 166

表72 遠隔医療および遠隔医療用ソフトウェア市場、仮想ケアプラットフォーム向け、 地域別、2022年~2030年(百万米ドル) 167

表73 ビデオ会議プラットフォーム向け遠隔医療・遠隔医療ソフトウェア市場、地域別、2022年~2030年(百万米ドル) 169

表74 仮想の座った状態・看護プラットフォーム向け遠隔医療・遠隔医療ソフトウェア市場、地域別、2022年~2030年(百万米ドル) 170

表75 遠隔医療・遠隔医療ソフトウェア市場、 導入形態別、

2022年~2030年(百万米ドル) 171

表76 オンプレミス導入モデル向け遠隔医療・遠隔医療ソフトウェア市場、地域別、2022年~2030年(百万米ドル) 172

表77 クラウドベース導入モデル向け遠隔医療・遠隔医療ソフトウェア市場、地域別、2022年~2030年(百万米ドル) 173

表78 遠隔医療・遠隔医療サービス市場、地域別、

2022年~2030年(百万米ドル) 174

表79 遠隔医療および遠隔医療市場:機能別、

2022年~2030年(百万米ドル) 176

表80 遠隔医療および遠隔医療市場:臨床ケア管理向け、

地域別、2022年~2030年(百万米ドル) 177

表81 遠隔医療および遠隔医療市場:予防ケア管理向け、

地域別、2022年~2030年(百万米ドル) 178

表82 遠隔医療および遠隔医療市場:診断および治療向け、

地域別、 2022年~2030年(百万米ドル) 179

表 83 遠隔患者モニタリング/患者モニタリング向けテレヘルスおよび遠隔医療市場、地域別、2022年~2030年(百万米ドル) 180

表 84 リハビリテーションおよび回復向けテレヘルスおよび遠隔医療市場、

地域別、2022年~2030年(百万米ドル) 181

表 85 管理向けテレヘルスおよび遠隔医療市場、地域別、

2022年~2030年(百万米ドル) 182

表 86 分析およびレポート向けテレヘルスおよび遠隔医療市場、

地域別、2022年~2030年(百万米ドル) 183

表87 地域別、患者エンゲージメント向け遠隔医療および遠隔医療市場、2022年~2030年(百万米ドル) 184

表88 地域別、その他の機能向け遠隔医療および遠隔医療市場、2022年~2030年(百万米ドル) 185

表89 アプリケーション別、遠隔医療および遠隔医療市場、

2022年~2030年(百万米ドル) 187

表90 地域別、プライマリケア向け遠隔医療および遠隔医療市場、 地域別、

2022年~2030年(百万米ドル) 188

表91 遠隔医療および遠隔医療市場、専門医療、種類別、

2022年~2030年(百万米ドル) 189

表92 遠隔医療および遠隔医療市場、専門医療、地域別、

2022年~2030年(百万米ドル) 189

表93 遠隔医療および遠隔医療市場、遠隔放射線医学、地域別、

2022年~2030年(百万米ドル) 190

表94 遠隔医療および遠隔医療市場、遠隔心臓病学、 地域別、2022年~2030年(百万米ドル) 191

表 95 遠隔神経学向け遠隔医療および遠隔医療市場、地域別、2022年~2030年(百万米ドル) 192

表 96 糖尿病向け遠隔医療および遠隔医療市場、地域別、

2022年~2030年(百万米ドル) 193

表 97 呼吸器疾患向け遠隔医療および遠隔医療市場、

地域別、2022年~2030年(百万米ドル) 194

表 98 高血圧症向け遠隔医療および遠隔医療市場、 地域別、

2022年~2030年(百万米ドル) 195

表 99 遠隔皮膚科向け遠隔医療・遠隔医療市場、地域別、2022年~2030年(百万米ドル) 196

表 100 遠隔脳卒中向け遠隔医療・遠隔医療市場、地域別、

2022年~2030年(百万米ドル) 197

表 101 遠隔精神科向け遠隔医療・遠隔医療市場、地域別、

2022年~2030年(百万米ドル) 198

表 102 その他の専門的ケア用途向け遠隔医療・遠隔医療市場、 地域別、2022年~2030年(百万米ドル) 199

表103 遠隔集中治療向け遠隔医療および遠隔医療市場、地域別、

2022年~2030年(百万米ドル) 200

表104 遠隔医療および遠隔医療市場における仮想シッティングおよび看護、

地域別、2022年~2030年(百万米ドル) 201

表105 遠隔医療および遠隔医療市場におけるその他の用途、地域別、2022年~2030年(百万米ドル) 201

表106 遠隔医療および遠隔医療市場、年齢層別、

2022年~2030年(百万米ドル) 203

表107 遠隔医療および遠隔医療市場、小児向け、地域別、

2022年~2030年(百万米ドル) 204

表108 遠隔医療および遠隔医療市場:成人向け、地域別、

2022年~2030年(百万米ドル) 205

表109 遠隔医療および遠隔医療市場:高齢者向け、地域別、

2022年~2030年(百万米ドル) 206

表110 遠隔医療および遠隔医療市場、エンドユーザー別、

2022年~2030年(百万米ドル) 208

表111 医療提供者向け遠隔医療および遠隔医療市場、種類別、2022年~2030年(百万米ドル) 209

表112 ヘルスケアプロバイダー向け遠隔医療および遠隔医療市場、

地域別、2022年~2030年(百万米ドル) 210

表113 病院向け遠隔医療および遠隔医療市場、地域別、

2022年~2030年(百万米ドル) 211

表114 外来手術センター、外来ケアセンター、その他の外来患者向け施設における遠隔医療および遠隔医療市場、地域別、2022年~2030年(百万米ドル) 212

表115 遠隔医療および遠隔医療市場における介護・自立支援施設向け、地域別、2022年~2030年(百万米ドル) 213

表 116 地域別、在宅医療向け遠隔医療・遠隔医療市場、2022年~2030年(百万米ドル) 213

表 117 地域別、その他の医療提供者向け遠隔医療・遠隔医療市場、

2022年~2030年(百万米ドル) 214

表118 医療保険者向け遠隔医療および遠隔医療市場、種類別、2022年~2030年(百万米ドル) 215

表119 医療保険者向け遠隔医療および遠隔医療市場、地域別、2022年~2030年(百万米ドル) 215

表120 公共医療保険者向け遠隔医療および遠隔医療市場、

地域別、2022年~2030年(百万米ドル) 216

表121 民間医療保険者向け遠隔医療および遠隔医療市場、

地域別、2022年~2030年(百万米ドル) 217

表122 患者向け遠隔医療および遠隔医療市場、地域別、

2022年~2030年(百万米ドル) 218

表123 医薬品・バイオテクノロジー企業向け遠隔医療・遠隔医療市場、地域別、2022年~2030年(百万米ドル) 219

表 124 医療技術企業向け遠隔医療および遠隔医療市場、地域別、2022年~2030年(百万米ドル) 220

表 125 その他のエンドユーザー向け遠隔医療および遠隔医療市場、地域別、2022年~2030年(百万米ドル) 221

表126 遠隔医療および遠隔医療市場、地域別、2022年~2030年(百万米ドル) 223

表127 北米:遠隔医療および遠隔医療市場、国別、

2022年~2030年(百万米ドル) 224

表128 北米:遠隔医療および遠隔医療市場、コンポーネント別、2022年~2030年(単位:百万米ドル) 225

表129 北米:遠隔医療および遠隔医療市場、ハードウェア別、2022年~2030年(単位:百万米ドル) 225

表130 北米:遠隔医療および遠隔医療用ハードウェア市場、患者モニタリング装置別、2022年~2030年(単位:百万米ドル) 226

表131 北米:遠隔医療および遠隔医療用ソフトウェア市場、

モダリティ別、2022年~2030年(百万米ドル) 226

表132 北米:遠隔医療および遠隔医療ソフトウェア市場、

統合タイプ別、2022年~2030年(百万米ドル) 227

表133 北米:遠隔医療および遠隔医療ソフトウェア市場、種類別、2022年~2030年(百万米ドル) 227

表134 北米:遠隔医療および遠隔医療ソフトウェア市場、

導入別、2022年~2030年(百万米ドル) 227

表135 北米:遠隔医療および遠隔医療ソフトウェア市場、機能別、

2022年~2030年(百万米ドル) 228

表 136 北米:遠隔医療および遠隔医療市場、用途別、2022年~2030年(百万米ドル) 228

表 137 北米:遠隔医療および遠隔医療市場、専門医療別、種類別、2022年~2030年(百万米ドル) 229

表138 北米:遠隔医療および遠隔医療市場、年齢層別、

2022年~2030年(百万米ドル) 229

表139 北米:遠隔医療および遠隔医療市場、エンドユーザー別、

2022年~2030年(百万米ドル) 230

表 140 北米:ヘルスケアプロバイダー向け遠隔医療および遠隔医療市場、種類別、2022年~2030年(単位:百万米ドル) 230

表 141 北米:医療保険者向け遠隔医療および遠隔医療市場、種類別、2022年~2030年(百万米ドル) 231

表142 米国:遠隔医療および遠隔医療市場、コンポーネント別、

2022年~2030年(百万米ドル) 232

表143 米国:遠隔医療および遠隔医療ハードウェア市場、タイプ別、

2022年~2030年(百万米ドル) 232

表144 米国:遠隔医療および遠隔医療用ハードウェア市場、患者モニタリング装置別、種類別、2022年~2030年(単位:百万米ドル) 233

表145 米国:遠隔医療および遠隔医療用ソフトウェア市場、モダリティ別、

2022年~2030年(百万米ドル) 233

表146:米国:遠隔医療および遠隔医療ソフトウェア市場、統合タイプ別、2022年~2030年(百万米ドル) 234

表147:米国:遠隔医療および遠隔医療ソフトウェア市場、タイプ別、

2022年~2030年(単位:百万米ドル) 234

表148:米国:遠隔医療および遠隔医療ソフトウェア市場、導入形態別、

2022年~2030年(単位:百万米ドル) 234

表149:米国:遠隔医療および遠隔医療ソフトウェア市場、機能別、

2022年~2030年(百万米ドル) 235

表 150 米国:遠隔医療および遠隔医療市場、用途別、

2022年~2030年(百万米ドル) 235

表 151 米国:遠隔医療および遠隔医療市場における専門医療、種類別、2022年~2030年(単位:百万米ドル) 236

表 152 米国:遠隔医療および遠隔医療市場、年齢層別、

2022年~2030年(単位:百万米ドル) 236

表 153 米国:遠隔医療および遠隔医療市場、エンドユーザー別、

2022年~2030年(単位:百万米ドル) 237

表 154 米国:ヘルスケアプロバイダー向け遠隔医療および遠隔医療市場、

種類別、2022年~2030年(単位:百万米ドル) 237

表155 米国:医療保険者向け遠隔医療および遠隔医療市場、種類別、2022年~2030年(単位:百万米ドル) 238

表156 カナダ:遠隔医療および遠隔医療市場、コンポーネント別、

2022年~2030年(単位:百万米ドル) 238

表157 カナダ:遠隔医療および遠隔医療用ハードウェア市場、種類別、

2022年~2030年(百万米ドル) 239

表158 カナダ:遠隔医療および遠隔医療用ハードウェア市場

患者モニタリング装置別、2022年~2030年(百万米ドル) 239

表159 カナダ:遠隔医療および遠隔医療用ソフトウェア市場、モダリティ別、2022年~2030年(百万米ドル) 240

表160 カナダ:遠隔医療および遠隔医療ソフトウェア市場、

統合タイプ別、2022年~2030年(百万米ドル) 240

表161 カナダ:遠隔医療および遠隔医療ソフトウェア市場、タイプ別、

2022年~2030年(百万米ドル) 240

表162 カナダ:遠隔医療および遠隔医療ソフトウェア市場、導入形態別、2022年~2030年(百万米ドル) 241

表163 カナダ:遠隔医療および遠隔医療ソフトウェア市場、機能別、

2022年~2030年(百万米ドル) 241

表164 カナダ:遠隔医療および遠隔医療市場、用途別、

2022年~2030年(百万米ドル) 242

表165 カナダ:遠隔医療および遠隔医療市場における専門医療、種類別、2022年~2030年(単位:百万米ドル) 242

表166 カナダ:遠隔医療および遠隔医療市場、年齢層別、

2022年~2030年(単位:百万米ドル) 243

表167 カナダ:遠隔医療および遠隔医療市場、エンドユーザー別、

2022年~2030年(百万米ドル) 243

表168 カナダ:医療提供者向け遠隔医療および遠隔医療市場、種類別、2022年~2030年(百万米ドル) 244

表169 カナダ:医療保険者向け遠隔医療および遠隔医療市場、

種類別、2022年~2030年(百万米ドル) 244

表170 欧州:遠隔医療および遠隔医療市場、国別、

2022年~2030年(単位:百万米ドル) 245

表171:ヨーロッパ:遠隔医療および遠隔医療市場、コンポーネント別、

2022年~2030年(単位:百万米ドル) 245

表172:ヨーロッパ:遠隔医療および遠隔医療市場、タイプ別、

2022年~2030年(百万米ドル) 246

表173 欧州:遠隔医療および遠隔医療用ハードウェア市場

患者モニタリング装置別、種類別、2022年~2030年(百万米ドル) 246

表174:欧州:遠隔医療および遠隔医療用ソフトウェア市場、モダリティ別、2022年~2030年(百万米ドル) 247

表175:欧州:遠隔医療および遠隔医療用ソフトウェア市場、

統合タイプ別、2022年~2030年(百万米ドル) 247

表176 ヨーロッパ:遠隔医療および遠隔医療ソフトウェア市場、タイプ別、

2022年~2030年(百万米ドル) 247

表177:ヨーロッパ:遠隔医療および遠隔医療ソフトウェア市場、導入形態別、2022年~2030年(単位:百万米ドル) 248

表178:ヨーロッパ:遠隔医療および遠隔医療ソフトウェア市場、機能別、

2022年~2030年(単位:百万米ドル) 248

表 179 欧州:遠隔医療および遠隔医療市場、用途別、

2022年~2030年(百万米ドル) 249

表 180 欧州:遠隔医療および遠隔医療市場、専門医療別、種類別、2022年~2030年(百万米ドル) 249

表181:ヨーロッパ:遠隔医療および遠隔医療市場、年齢層別、

2022年~2030年(百万米ドル) 250

表182:ヨーロッパ:遠隔医療および遠隔医療市場、エンドユーザー別、

2022年~2030年(百万米ドル) 250

表183:ヨーロッパ:ヘルスケアプロバイダー向け遠隔医療および遠隔医療市場、種類別、2022年~2030年(単位:百万米ドル) 251

表184:ヨーロッパ:ヘルスケアの支払い側向け遠隔医療および遠隔医療市場、

2022年~2030年(単位:百万米ドル) 251

表185 ドイツ:遠隔医療および遠隔医療市場、コンポーネント別、

2022年~2030年(単位:百万米ドル) 252

表186 ドイツ:遠隔医療および遠隔医療用ハードウェア市場、種類別、

2022年~2030年(百万米ドル) 253

表187 ドイツ:遠隔医療および遠隔医療用ハードウェア市場

患者モニタリング装置別、2022年~2030年(百万米ドル) 253

表188 ドイツ:遠隔医療および遠隔医療用ソフトウェア市場、モダリティ別、2022年~2030年(百万米ドル) 254

表189 ドイツ:遠隔医療および遠隔医療ソフトウェア市場、

統合タイプ別、2022年~2030年(百万米ドル) 254

表190 ドイツ:遠隔医療および遠隔医療ソフトウェア市場、タイプ別、

2022年~2030年(百万米ドル) 254

表191 ドイツ:遠隔医療および遠隔医療ソフトウェア市場、導入形態別、2022年~2030年(百万米ドル) 255

表192 ドイツ:遠隔医療および遠隔医療ソフトウェア市場、機能別、

2022年~2030年(単位:百万米ドル) 255

表193 ドイツ:遠隔医療および遠隔医療市場、用途別、

2022年~2030年(単位:百万米ドル) 256

表194 ドイツ:遠隔医療および遠隔医療市場、専門医療別、

種類別、2022年~2030年(百万米ドル) 256

表195 ドイツ:遠隔医療および遠隔医療市場、年齢層別、

2022年~2030年(百万米ドル) 257

表196 ドイツ:遠隔医療および遠隔医療市場、エンドユーザー別、

2022年~2030年(百万米ドル) 257

表197 ドイツ:ヘルスケアプロバイダー向け遠隔医療および遠隔医療市場、種類別、2022年~2030年(百万米ドル) 258

表198 ドイツ:医療保険者向け遠隔医療および遠隔医療市場、

種類別、2022年~2030年(百万米ドル) 258

表199 英国:遠隔医療および遠隔医療市場、コンポーネント別、

2022年~2030年(百万米ドル) 259

表200 英国:遠隔医療および遠隔医療ハードウェア市場、タイプ別、

2022年~2030年(百万米ドル) 259

表201 英国:遠隔医療および遠隔医療用ハードウェア市場、患者モニタリング装置別、種類別、2022年~2030年(単位:百万米ドル) 260

表202 英国:遠隔医療および遠隔医療用ソフトウェア市場、モダリティ別、

2022年~2030年(百万米ドル) 260

表203 英国:遠隔医療および遠隔医療ソフトウェア市場、統合タイプ別、2022年~2030年(百万米ドル) 261

表204 英国:遠隔医療および遠隔医療ソフトウェア市場、タイプ別、

2022年~2030年(単位:百万米ドル) 261

表205 英国:遠隔医療および遠隔医療ソフトウェア市場、導入形態別、

2022年~2030年(単位:百万米ドル) 261

表206 英国:遠隔医療および遠隔医療市場、機能別、

2022年~2030年(百万米ドル) 262

表207 英国:遠隔医療および遠隔医療市場、用途別、

2022年~2030年(百万米ドル) 262

表 208 英国:遠隔医療および遠隔医療市場、専門医療別、種類別、2022年~2030年(単位:百万米ドル) 263

表 209 英国:遠隔医療および遠隔医療市場、年齢層別、

2022年~2030年(単位:百万米ドル) 263

表 210 英国:遠隔医療および遠隔医療市場、エンドユーザー別、

2022年~2030年(単位:百万米ドル) 264

表 211 英国:ヘルスケアプロバイダー向け遠隔医療および遠隔医療市場、

種類別、2022年~2030年(単位:百万米ドル) 264

表 212 英国:医療保険者向け遠隔医療および遠隔医療市場、種類別、2022年~2030年(百万米ドル) 265

表 213 フランス:遠隔医療および遠隔医療市場、コンポーネント別、

2022年~2030年(百万米ドル) 266

表 214 フランス:遠隔医療および遠隔医療用ハードウェア市場、種類別、

2022年~2030年(百万米ドル) 266

表 215 フランス:遠隔医療および遠隔医療用ハードウェア市場

患者モニタリング機器別、2022年~2030年(百万米ドル) 267

表216 フランス:遠隔医療および遠隔医療用ソフトウェア市場、モダリティ別、2022年~2030年(百万米ドル) 267

表217 フランス:遠隔医療および遠隔医療ソフトウェア市場、

統合タイプ別、2022年~2030年(百万米ドル) 268

表218 フランス:遠隔医療および遠隔医療ソフトウェア市場、タイプ別、

2022年~2030年(単位:百万米ドル) 268

表219 フランス:遠隔医療および遠隔医療ソフトウェア市場、

導入形態別、2022年~2030年(単位:百万米ドル) 268

表220 フランス:遠隔医療および遠隔医療市場、機能別、

2022年~2030年(百万米ドル) 269

表221 フランス:遠隔医療および遠隔医療市場、用途別、

2022年~2030年(百万米ドル) 269

表 222 フランス:遠隔医療および遠隔医療市場における専門医療、種類別、2022年~2030年(単位:百万米ドル) 270

表 223 フランス:遠隔医療および遠隔医療市場、年齢層別、

2022年~2030年(単位:百万米ドル) 270

表 224 フランス:遠隔医療および遠隔医療市場、エンドユーザー別、

2022年~2030年(単位:百万米ドル) 271

表 225 フランス:医療提供者向け遠隔医療および遠隔医療市場、種類別、2022年~2030年(単位:百万米ドル) 271

表226 フランス:医療保険者向け遠隔医療および遠隔医療市場、

種類別、2022年~2030年(百万米ドル) 272

表227 イタリア:遠隔医療および遠隔医療市場、コンポーネント別、

2022年~2030年(百万米ドル) 273

表228 イタリア:遠隔医療および遠隔医療用ハードウェア市場、種類別、

2022年~2030年(百万米ドル) 273

表229 イタリア:患者モニタリング装置向け遠隔医療・遠隔医療用ハードウェア市場、種類別、2022年~2030年(百万米ドル) 274

表230 イタリア:遠隔医療・遠隔医療用ソフトウェア市場、モダリティ別、

2022年~2030年(百万米ドル) 274

表231 イタリア:遠隔医療および遠隔医療ソフトウェア市場、統合タイプ別、2022年~2030年(百万米ドル) 275

表232 イタリア:遠隔医療および遠隔医療ソフトウェア市場、タイプ別、

2022年~2030年(百万米ドル) 275

表233 イタリア:遠隔医療および遠隔医療ソフトウェア市場、導入形態別、2022年~2030年(百万米ドル) 275

表234 イタリア:遠隔医療および遠隔医療ソフトウェア市場、機能別、

2022年~2030年(百万米ドル) 276

表235 イタリア:遠隔医療および遠隔医療市場、用途別、

2022年~2030年(百万米ドル) 276

表236 イタリア:遠隔医療および遠隔医療市場、専門医療別、種類別、2022年~2030年(単位:百万米ドル) 277

表237 イタリア:遠隔医療および遠隔医療市場、年齢層別、

2022年~2030年(単位:百万米ドル) 277

表 238 イタリア:遠隔医療および遠隔医療市場、エンドユーザー別、

2022年~2030年(百万米ドル) 278

表 239 イタリア:遠隔医療および遠隔医療市場、ヘルスケアプロバイダー向け、

種類別、2022年~2030年(百万米ドル) 278

表240 イタリア:医療保険者向け遠隔医療および遠隔医療市場、

種類別、2022年~2030年(百万米ドル) 279

表241 スペイン:遠隔医療および遠隔医療市場、コンポーネント別、

2022年~2030年(百万米ドル) 279

表242 スペイン:遠隔医療および遠隔医療用ハードウェア市場、種類別、

2022年~2030年(百万米ドル) 280

表243 スペイン:遠隔医療および遠隔医療用ハードウェア市場、

患者モニタリング装置別、2022年~2030年(百万米ドル) 280

表244 スペイン:遠隔医療および遠隔医療用ソフトウェア市場、モダリティ別、

2022年~2030年(百万米ドル) 281

表245 スペイン:遠隔医療および遠隔医療ソフトウェア市場、

統合タイプ別、2022年~2030年(百万米ドル) 281

表246 スペイン:遠隔医療および遠隔医療ソフトウェア市場、タイプ別、

2022年~2030年(百万米ドル) 281

表247 スペイン:遠隔医療および遠隔医療ソフトウェア市場、

導入形態別、2022年~2030年(百万米ドル) 282

表248 スペイン:遠隔医療および遠隔医療ソフトウェア市場、機能別、

2022年~2030年(単位:百万米ドル) 282

表249 スペイン:遠隔医療および遠隔医療市場、用途別、

2022年~2030年(単位:百万米ドル) 283

表250 スペイン:遠隔医療および遠隔医療市場、専門医療別、種類別、2022年~2030年(単位:百万米ドル) 283

表251 スペイン:遠隔医療および遠隔医療市場、年齢層別、

2022年~2030年(単位:百万米ドル) 284

表 252 スペイン:遠隔医療および遠隔医療市場、エンドユーザー別、

2022年~2030年(百万米ドル) 284

表 253 スペイン:遠隔医療および遠隔医療市場、ヘルスケアプロバイダー向け、

2022年~2030年(単位:百万米ドル) 285

表254 スペイン:医療保険者向け遠隔医療および遠隔医療市場、

種類別、2022年~2030年(単位:百万米ドル) 285