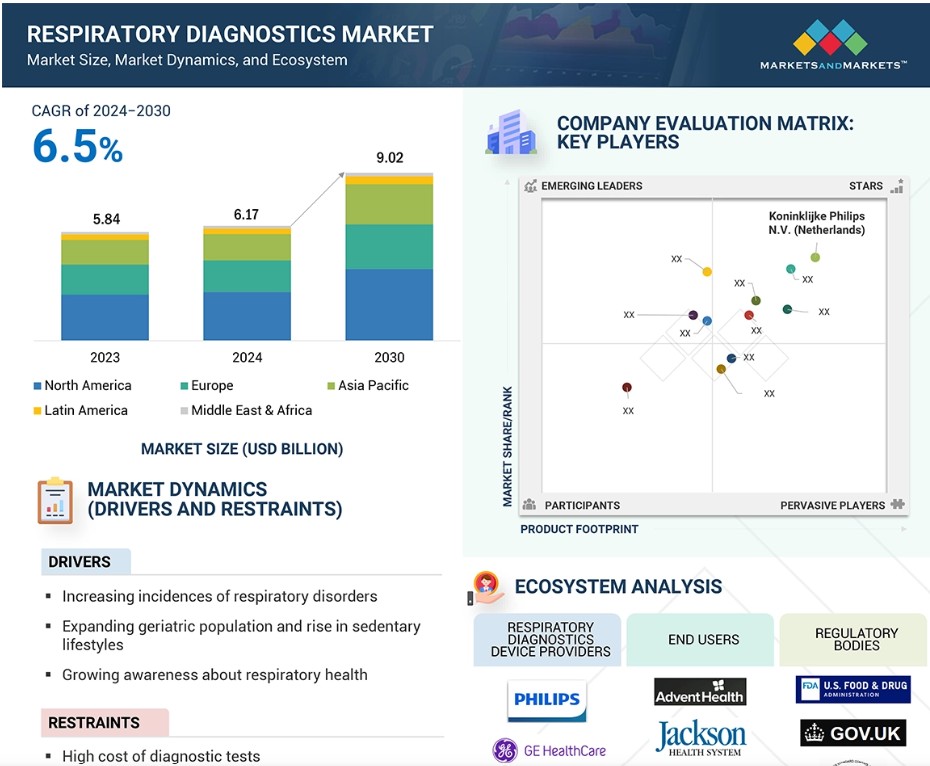

呼吸器系疾患のグローバル診断市場のダイナミクス

推進要因:呼吸器系疾患の発生率の増加

慢性閉塞性肺疾患(COPD)、喘息、肺癌、呼吸器感染症などの呼吸器系疾患は、世界的な都市化、大気汚染、喫煙、高齢者人口の増加により、ますます蔓延する傾向にあります。この疾患の増加により、呼吸器疾患の診断および治療のためのスパイロメトリー、分子診断、画像技術、血液ガス分析器などの高度な診断ツールの需要が高まると予想されています。Springer NatureとNCBIによると、2023年にはCOPDが死因の第3位となり、人口全体の12%がこの疾患に罹患し、年間300万人が死亡すると記録されています。予測によると、2060年までに540万人がCOPDが原因で死亡すると見込まれています。EUによると、この病気による経済的負担は年間401.4億米ドルに上ります。2023年には、米国では人口の約4.3%がCOPD、肺気腫、慢性気管支炎と診断されています。したがって、こうした疾患の発生率の上昇と予防ケアのニーズの高まりが、予測期間中の市場成長の主な要因となっています。

抑制要因:診断検査の高コスト

特に低・中所得国における呼吸器系診断検査のコストに深刻な相違があるため、予測期間中の検査の普及が制限されると予想されます。多剤耐性結核(MDR-TB)などの疾患に対する分子アッセイ検査などの診断技術の高額な費用は、保険が不十分であったり公衆衛生上の支援が限られているため、患者が「ほとんど自己負担」で支払うことを余儀なくされています。高額な費用による診断の遅れは、疾病の負担を増大させ、診断サービスに対する医療施設への需要を押し上げます。したがって、費用対効果の高いソリューションが利用できないことは、予測期間中の市場の成長に大きな影響を与えると予想されます。

機会:治療されていない睡眠時無呼吸症候群に対する認識の高まり

治療されていない睡眠時無呼吸症候群がもたらす結果に対する理解が深まるにつれ、呼吸器診断の潜在的可能性は計り知れないものがあります。 ResMed 社によると、米国では治療されていない OSA のコストは 430 億ドルから 460 億ドルに上り、未診断の症例ではさらに 34 億ドルの医療費が発生しています。同様に、OSAはいくつかの健康状態のリスクを高めます。心不全のリスクは140%増加し、脳卒中のリスクは60%増加し、冠動脈性心疾患のリスクは30%増加します。また、2型糖尿病、認知障害、その他の健康問題とも関連しています。このような状況から、政府機関、医師、市場の主要関係者を含む医療関係者は、睡眠時無呼吸症候群の早期診断と管理に関する意識を高めるためのプログラムを実施しています。この傾向により、未診断の OSA の影響に対処するための診断ソリューションの需要が高まっています。

課題:呼吸器感染症の診断に関連する複雑性

細菌感染症や喘息、慢性閉塞性肺疾患(COPD)などの他の疾患と重複する臨床症状により、ウイルス性呼吸器感染症の診断は複雑になります。これらのウイルスは絶えず変化しており、現在のウイルスのほとんどは、既存の診断ツールを回避できる可能性があるインフルエンザ、RSV、SARS-CoV-2 の変異体です。2022年のRSVに関するCDCの報告書によると、RSV単独で、米国では5歳未満の子供が毎年58,000~80,000人入院しています。ほとんどの子供(60~70%)は1歳までにRSV感染を経験しています。抗原検出アッセイ、血清学的検査、核酸増幅検査(NAAT)は、近年開発された診断技術です。しかし、それぞれに制限があります。迅速免疫測定法は特定のウイルスに限定され、血清学的検査は臨床的用途がほとんどなく、NAATのコストは高く、PCRの複雑性も相まって、リソースが乏しい環境では実行不可能な場合もあります。NAAT、特に PCR 検査は精度と信頼性の面で「ゴールドスタンダード」とみなされていますが、高コストと複雑さにより、特にリソースが限られた環境では、その広範な実施が制限される可能性があります。このような複雑な状況により、多様化し進化を続ける呼吸器病原体の効果的な予防に対処するための、適応性が高く低コストのソリューションに対するニーズが高まっています。

呼吸器診断の世界市場エコシステム分析

この市場における主要企業には、呼吸器診断のサービスプロバイダーとして実績があり、財務的に安定している企業が含まれます。これらの企業は数年にわたって市場で事業を展開しており、多様な製品ポートフォリオ、高度な技術、そして世界的な強固な存在感を有しています。

製品・サービス別では、アッセイおよび試薬セグメントが予測期間中に最高のCAGRで成長すると予測されています。

製品・サービス別では、市場は機器・装置、アッセイ・試薬、サービス・ソフトウェアに区分されます。アッセイ・試薬セグメントは、予測期間中に最高のCAGRで成長すると予測されています。このセグメントの高い成長率は、高度で非常に効果的なアッセイ試薬に対する需要の増加、消耗品の製造能力の向上、診断サンプル量の増加に起因しています。アッセイおよび試薬は、比較的短い有効期限を持つ使い捨ての消耗品であるため、安定した補充がこのセグメントのさらなる成長につながります。

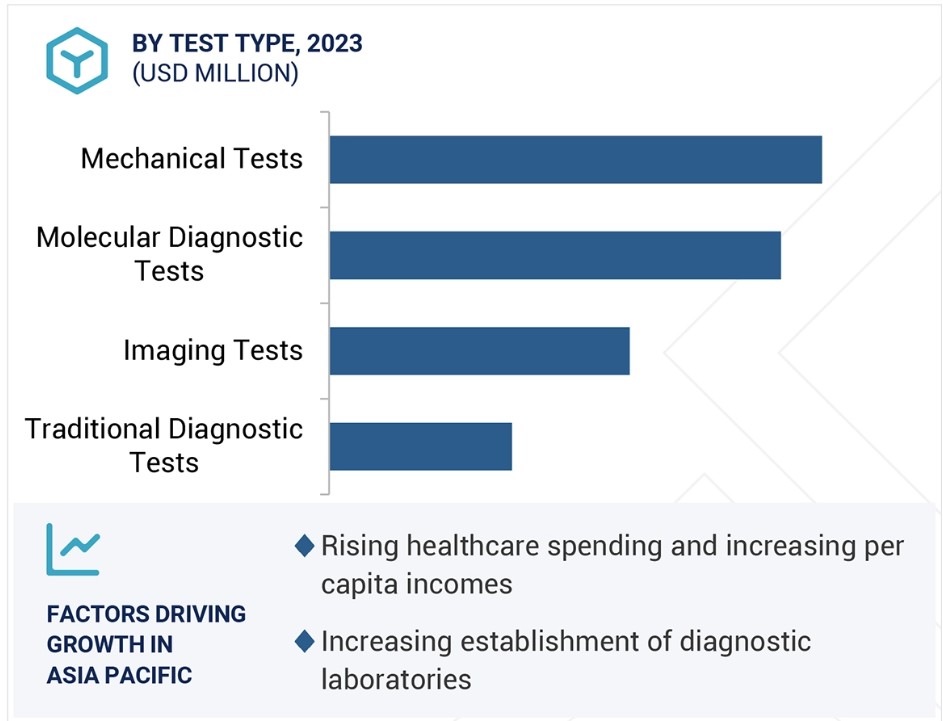

検査の種類別では、機械的検査セグメントが2023年には最大の市場シェアを占めると予測されています。

機械的検査セグメントが市場で最大のシェアを占めているのは、呼吸器の健康に対する意識が高まっていることに加え、さまざまな診断方法が進歩しているためです。機械的検査セグメントは、さらに肺機能検査、閉塞性睡眠時無呼吸症候群診断検査、その他の機械的検査に細分化されています。肺機能検査セグメントは、スパイロメトリー、ピークフロー検査、その他の肺機能検査の3つのカテゴリーに細分化されています。呼吸器疾患は広く取り上げられており、正確で信頼性の高い診断検査に対する需要が高まっています。健康に対する意識の高まりと技術の進歩により、2023年には機械的検査セグメントの市場成長が促進されるでしょう。

疾患の種類別では、予測期間中に慢性閉塞性肺疾患(COPD)セグメントが最も高いCAGRで成長すると予測されています。

疾患の種類別では、呼吸器診断市場には、慢性閉塞性肺疾患(COPD)、喘息、結核、肺癌、その他の疾患が含まれます。COPDセグメントは、若年成人および高齢者のCOPD有病率の増加、たばこ製品の消費量の増加、環境汚染物質への曝露頻度の増加により、最も高いCAGRで成長すると予測されています。さらに、新興市場における大気質の悪化により、予測期間中にCOPD患者向けの呼吸器診断の需要がさらに高まると予想されています。

診断タイプ別では、症候群セグメントが2023年に最大の市場シェアを占めました

2023年には症候群セグメントが最大の市場シェアを占めました。この手法では、表現型の外観が重複する複雑な遺伝性疾患を検出します。成長傾向に関連する要因としては、早期かつ正確な診断のニーズの高まり、診断技術の進歩、医療への投資の増加などが挙げられます。

エンドユーザー別では、病院・診療所セグメントが予測期間中に最高のCAGRで成長すると予測されています。

エンドユーザー別では、病院セグメントが呼吸器診断市場を独占しています。このセグメントの市場成長の主な要因としては、呼吸器診断用の大型発券機器の購入に対する病院の高い購買率や、このエンドユーザーセグメントにおける患者数の増加などが挙げられます。また、病院の高額な医療費支出、診断技術における技術的進歩の増加、病院全体における技術的に高度なソリューションの普及も、このセグメントの市場成長を促進すると見込まれています。

予測期間中、アジア太平洋地域が最も高いCAGRで成長すると予測されています。

地域別に見ると、予測期間中、アジア太平洋市場が呼吸器診断市場を牽引すると見込まれています。新興経済圏全体で医療費が徐々に増加していることから、医療成果の向上と技術的に進歩した診断の普及が促進されると予想されます。この地域における複数の診断研究所の設立増加により、呼吸器診断のコストが低下すると見込まれています。また、この地域における医療機器メーカーの増加も市場成長に貢献すると見込まれています。

呼吸器診断市場の最近の動向

- 2024年9月、Becton, Dickinson and Company(米国)はEdwards Lifesciences Corporationのクリティカルケア製品グループを買収しました。この製品グループは現在、BD Advanced Patient Monitoringと名称が変更され、新たな価値の可能性が切り開かれ、BDの革新的なコネクテッドケアソリューションのポートフォリオが強化されました。

- 2024年6月、bioMérieux(フランス)は、BIOFIRE SPOTFIRE Respiratory/Sore Throat (R/ST) Panel Miniが米国FDAの特別510(k)承認およびCLIA免除(臨床検査改善修正法案)を取得したと発表しました。このユニークな多重PCR検査は、呼吸器感染症や咽頭痛の原因となる最も一般的なウイルスおよび細菌のうち5種類を約15分で検出します。

- 2024年1月、GE Precision Healthcare LLC(米国)とWipro Enterprises Limited(インド)の合弁企業であるWipro GE Healthcareは、インドにおけるヘルスケアの革新、研究、技術開発を促進するため、インド科学研究所(IISc)(インド)と覚書を締結しました。

- 2023年8月、Bio-Rad Laboratories, Inc. (米国) は、基礎研究および応用研究、プロセス開発、品質管理におけるPCRアプリケーションをサポートするよう設計された2つの製品、PTC Tempo 48/48およびPTC Tempo 384を発売しました。

主要な市場関係者

呼吸器診断市場における主要企業には、以下の企業が含まれます

- Koninklijke Philips N.V. (Netherlands)

- Becton, Dickinson and Company (US)

- Abbott Laboratories (US)

- Thermo Fisher Scientific Inc. (US)

- GE Healthcare Technologies Inc. (US)

- Bio-Rad Laboratories, Inc. (US)

- Blomerieux (France)

- Revvity, Inc. (US)

- Seegene Inc. (South Korea)

- Nihon Kohden Corporation (Japan)

- Vitalograph (UK)

- SDI Diagnostics (US)

- ResMed Inc. (US)

- Siemens Healthineers AG (Germany)

- Cosmed srl (Italy)

- Hologic, Inc. (US)

- Qiagen N.V. (Germany)

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.3 市場範囲 34

1.3.1 対象市場および地域 34

1.3.2 対象範囲 35

1.3.3 対象年 35

1.3.4 対象通貨 36

1.4 利害関係者 36

1.5 変更の概要 36

2 調査方法 38

2.1 調査データ 38

2.1.1 二次データ 38

2.1.1.1 二次情報源からの主要データ 39

2.1.2 一次データ 40

2.1.2.1 一次調査の目的 40

2.1.2.2 一次情報源からの主なデータ 41

2.1.2.3 主な業界の見識 42

2.1.2.4 一次インタビューの内訳 42

2.2 市場規模の推定 44

2.2.1 供給サイド分析(収益シェア分析) 44

2.2.2 企業プレゼンテーションおよび一次インタビュー 45

2.2.3 トップダウン・アプローチ:供給サイド分析 46

2.3 データ・トライアングルと市場の分類 49

2.4 市場シェアの推定 50

2.5 調査の前提条件 50

2.6 調査の限界 51

2.6.1 方法論に関連する限界 51

2.6.2 範囲に関連する限界 51

2.7 リスク評価 51

3 エグゼクティブサマリー 52

4 プレミアムインサイト 56

4.1 呼吸器診断市場の概要 56

4.2 アジア太平洋地域:呼吸器診断市場

製品・サービス別および国別(2023年) 57

4.3 呼吸器診断市場:地域別構成 58

4.4 呼吸器診断市場:地理的成長機会 58

5 市場概要 59

5.1 はじめに 59

5.2 市場力学 59

5.2.1 推進要因 60

5.2.1.1 呼吸器疾患の発生率の増加 60

5.2.1.2 高齢者人口の増加と運動不足のライフスタイルの増加 61

5.2.1.3 呼吸器の健康に関する意識の高まり 61

5.2.1.4 診断技術の進歩 62

5.2.2 制限要因 62

5.2.2.1 診断検査の高額な費用 62

5.2.2.2 限定的な償還 63

5.2.2.3 熟練した専門家の不足 63

5.2.3 機会 63

5.2.3.1 新興経済圏の高い成長可能性 63

5.2.3.2 ポイント・オブ・ケア検査に対する需要の高まり 64

5.2.3.3 未治療のOSAに対する認識の高まり 64

5.2.4 課題 66

5.2.4.1 ウイルス性呼吸器感染症の診断に関連する複雑性 66

5.2.4.2 気管支鏡検査における末梢の肺病変へのアクセスが限定的 66

5.3 業界トレンド 67

5.3.1 ポイント・オブ・ケア検査 67

5.3.2 個別化医療 67

5.4 技術分析 68

5.4.1 主要技術 68

5.4.1.1 在宅および個人用DHT 68

5.4.1.2 PFTツールおよび分子・画像診断 68

5.4.2 補完的技術 69

5.4.2.1 AI強化画像 69

5.4.2.2 血清学的検査および遠隔医療プラットフォーム 69

5.4.3 近接技術 69

5.4.3.1 迅速な呼吸器診断検査 69

5.5 ポーターのファイブフォース分析 70

5.5.1 新規参入の脅威 71

5.5.2 代替品の脅威 71

5.5.3 サプライヤーの交渉力 71

5.5.4 購入者の交渉力 71

5.5.5 競争相手の激しさ 71

5.6 規制分析 72

5.6.1 規制機関、政府機関、その他の組織 72

5.6.2 規制環境 75

5.6.2.1 北米 75

5.6.2.1.1 米国 75

5.6.2.1.2 カナダ 76

5.6.2.2 欧州 77

5.6.2.3 アジア太平洋地域 77

5.6.2.3.1 インド 77

5.6.2.3.2 中国 77

5.6.2.3.3 日本 78

5.6.2.4 ラテンアメリカ 79

5.6.2.5 中東およびアフリカ 79

5.7 特許分析 79

5.7.1 付与された主要特許 81

5.8 貿易分析 82

5.8.1 HSコード901819の輸入データ 82

5.8.2 HSコード901819の輸出データ 83

5.9 価格分析 83

5.9.1 呼吸器診断製品の平均販売価格、

主要企業別(2024年) 84

5.9.2 呼吸器診断製品の平均販売価格動向、

地域別、2021年~2023年 85

5.10 バリューチェーン分析 86

5.11 主要関係者と購買基準 87

5.11.1 購買プロセスにおける主要関係者 87

5.11.2 主要購買基準 88

5.12 2024年~2025年の主要会議およびイベント 89

5.13 未充足のニーズ/エンドユーザーの期待 89

5.14 近接市場分析 90

5.15 生態系分析 91

5.16 ケーススタディ分析 93

5.17 サプライチェーン分析 94

5.18 顧客のビジネスに影響を与えるトレンド/混乱 96

5.19 投資および資金調達シナリオ 97

5.20 償還シナリオ 97

5.21 呼吸器診断市場におけるAI/ジェネレーティブAIの影響 99

6 製品・サービス別呼吸器診断市場 100

6.1 はじめに 101

6.2 機器・装置 101

6.2.1 自動化および高処理機器の導入

が市場を牽引 101

6.3 アッセイおよび試薬 103

6.3.1 呼吸器診断検査キットに対する需要の高まりが市場を牽引 103

6.4 サービスおよびソフトウェア 104

6.4.1 市場を牽引する一貫したアップグレードとサポートサービスに対する需要の高まり 104

7 呼吸器診断市場:検査の種類別 106

7.1 はじめに 107

7.2 機械的検査 107

7.2.1 肺機能検査 109

7.2.1.1 スパイロメトリー 111

7.2.1.1.1 市場を牽引する慢性閉塞性肺疾患(COPD)および肺線維症の診断 111

7.2.1.2 ピークフロー検査 113

7.2.1.2.1 侵襲性のない利点を備えた正確な肺機能モニタリングの提供能力 113

7.2.1.3 その他の肺機能検査 115

7.2.2 閉塞性睡眠時無呼吸症候群診断検査 117

7.2.2.1 未治療患者の人口が市場を牽引 117

7.2.3 その他の機械的検査 118

7.3 画像検査 120

7.3.1 X線 121

7.3.1.1 画像処理能力の向上を目的としたX線装置へのAIの統合が

市場を牽引 121

7.3.2 コンピュータ断層撮影(CT) 122

7.3.2.1 高解像度のCT画像の取得に対する注目度が高まり、需要が増加 122

7.3.3 磁気共鳴画像法(MRI) 123

7.3.3.1 放射線被ばくなしで詳細な肺画像を提供できる機能が

市場を牽引 123

7.3.4 陽電子放射断層撮影(PET) 125

7.3.4.1 肺がんの治療反応の検出とモニタリングへの注目が高まり、市場を牽引 125

7.3.5 その他の画像検査 126

7.4 従来の診断検査 127

7.4.1 免疫診断検査 128

7.4.1.1 迅速な疾病診断に対する需要の高まりが普及を促進 128

7.4.2 生化学検査 129

7.4.2.1 肺炎および気管支炎感染症におけるバイオマーカーを正確に測定する能力が

需要を促進 129

7.4.3 顕微鏡検査 131

7.4.3.1 新興ウイルスに対する感度の低さが市場の拡大を抑制 131

7.5 分子診断検査 132

7.5.1 ポリメラーゼ連鎖反応(PCR) 133

7.5.1.1 市場を牽引する携帯用リアルタイム PCR 装置の開発 133

7.5.2 核酸増幅検査(NAAT) 134

7.5.2.1 ウイルス、細菌、真菌感染症の迅速な識別が需要を促進 134

7.5.3 インシチュハイブリダイゼーション(ISH) 136

7.5.3.1 病原体検出におけるプローブの利用が市場成長を促進 136

7.5.4 DNAシーケンシングおよび次世代シーケンシング(NGS) 137

7.5.4.1 遺伝子データの迅速な分析を可能にするハイスループット機能が

市場を牽引 137

7.5.5 マイクロアレイ 138

7.5.5.1 市場成長を支えるC型肝炎ウイルスおよび呼吸器ウイルスの検出 138

7.5.6 その他の分子診断検査 140

8 呼吸器診断市場:疾患タイプ別 141

8.1 はじめに 142

8.2 結核 142

8.2.1 結核治療に対する資金調達イニシアティブが市場を牽引 142

8.3 喘息 143

8.3.1 大気汚染の増加とタバコベース製品の使用拡大が市場を牽引 143

8.4 肺がん 145

8.4.1 非小細胞肺がん(NSCLC) 146

8.4.1.1 先進的なX線撮影技術への投資増加が市場を牽引 146

8.4.2 小細胞肺がん(SCLC) 147

8.4.2.1 精密検査への重点化が市場を牽引 147

8.4.3 その他の肺がん 148

8.5 慢性閉塞性肺疾患(COPD) 149

8.5.1 COPD診断のためのスパイロメトリーおよびプレチスモグラフィーの進歩が

COPD診断のためのスパイロメトリーとプレチスモグラフィーの進歩 149

8.6 肺炎 151

8.6.1 呼吸器感染症の発生率上昇による需要の増加 151

8.7 その他の疾患 153

9 呼吸器診断市場:診断タイプ別 154

9.1 はじめに 155

9.2 症候診断 155

9.2.1 市場を牽引する複数のウイルス病原体の検出 155

9.3 病因診断 156

9.3.1 呼吸器疾患の特定の原因の識別による市場の促進 156

9.4 予後診断 158

9.4.1 市場成長を支える疾患進行のバイオマーカー評価 158

10 呼吸器診断市場:エンドユーザー別 160

10.1 はじめに 161

10.2 病院および診療所 161

10.2.1 先進機器へのアクセスが拡大し、市場を活性化 161

10.3 診断ラボ 163

10.3.1 低価格で迅速な結果が得られる検査プロセスを提供できる能力が

需要を後押し 163

10.4 長期療養施設および専門センター 164

10.4.1 市場を推進する専門的および高度なサービスの提供 164

10.5 学術・研究機関 165

10.5.1 市場成長を支える好都合な資金調達イニシアティブ 165

11 呼吸器診断市場:地域別 166

11.1 はじめに 167

11.2 北米 168

11.2.1 北米のマクロ経済見通し 168

11.2.2 米国 174

11.2.2.1 技術的に進歩した製品へのアクセシビリティの向上が

需要を後押し 174

11.2.3 カナダ 178

11.2.3.1 慢性閉塞性肺疾患(COPD)の患者数の増加が市場を牽引 178

11.3 ヨーロッパ 183

11.3.1 ヨーロッパのマクロ経済見通し 183

11.3.2 ドイツ 188

11.3.2.1 市場成長を促進する公的医療費の増加 188

11.3.3 英国 192

11.3.3.1 病院の設立増加と外科手術件数の増加が市場を牽引 192

11.3.4 フランス 197

11.3.4.1 喫煙率の高さと呼吸器用器具の需要増加が市場を牽引 197

197

11.3.5 イタリア 201

11.3.5.1 医療政策の不利な改正により市場が抑制される 201

11.3.6 スペイン 206

11.3.6.1 在宅医療サービスの需要増が市場成長を後押し 206

11.3.7 その他の欧州 210

11.4 アジア太平洋地域 215

11.4.1 アジア太平洋地域のマクロ経済見通し 215

11.4.2 日本 221

11.4.2.1 市場を牽引するユニバーサルヘルスケア償還政策の利用可能性 221

11.4.3 中国 225

11.4.3.1 ウイルス性呼吸器感染症の発生率の高さが市場を牽引 225

11.4.4 インド 230

11.4.4.1 医療機器メーカー大手の拡大と対象患者数の多さが

市場を牽引 230

11.4.5 オーストラリア 234

11.4.5.1 慢性肺疾患の有病率の高さが需要を押し上げる 234

11.4.6 韓国 238

11.4.6.1 高齢者人口の増加と慢性呼吸器疾患の罹患率の上昇が

市場を活性化させる 238

11.4.7 アジア太平洋地域その他 243

11.5 ラテンアメリカ 247

11.5.1 ラテンアメリカにおけるマクロ経済の見通し 247

11.5.2 ブラジル 251

11.5.2.1 医療分野の改善に向けた政府の取り組みが

市場を牽引 251

11.5.3 メキシコ 256

11.5.3.1 肥満および高血圧の有病率の上昇が市場拡大の原動力に 256

11.5.4 その他のラテンアメリカ諸国 260

11.6 中東およびアフリカ 264

11.6.1 中東およびアフリカのマクロ経済見通し 264

11.6.2 GCC諸国 269

11.6.2.1 サウジアラビア王国(KSA) 273

11.6.2.1.1 先進的なヘルスケア技術への投資が市場を牽引 273

11.6.2.2 アラブ首長国連邦(UAE) 277

11.6.2.2.1 喘息の有病率上昇が市場成長を後押し 277

11.6.2.3 その他のGCC諸国 282

11.6.3 中東およびアフリカのその他地域 286

12 競合状況 290

12.1 はじめに 290

12.2 主要企業の戦略/勝利への権利、2021年1月~2024年12月 290

12.3 収益分析、2019年~2023年 291

12.4 市場シェア分析、2023年 292

12.4.1 主要市場関係者のランキング 294

12.5 企業評価マトリクス:主要企業、2023年 295

12.5.1 星 295

12.5.2 新興のリーダー 295

12.5.3 普及している企業 295

12.5.4 参加者 295

12.5.5 企業フットプリント:主要プレイヤー、2023年 297

12.5.5.1 企業フットプリント 297

12.5.5.2 地域フットプリント 298

12.5.5.3 製品およびサービスフットプリント 299

12.5.5.4 テストの種類別フットプリント 300

12.5.5.5 疾患の種類別フットプリント 301

12.5.5.6 エンドユーザー別フットプリント 302

12.6 企業評価マトリクス:新興企業/中小企業、2023年 303

12.6.1 進歩的な企業 303

12.6.2 対応力のある企業 303

12.6.3 ダイナミックな企業 303

12.6.4 スタート地点 303

12.6.5 ベンチマーキングによる競争:スタートアップ/中小企業、2023年 305

12.7 ブランド/製品比較 307

12.8 主要企業の研究開発支出 308

12.9 企業評価および財務指標 308

12.9.1 財務指標 308

12.9.2 企業評価 309

12.10 競合状況 309

12.10.1 製品およびサービスの発売と承認 309

12.10.2 取引 310

12.10.3 拡張 311

12.10.4 その他の動向 312

13 企業プロフィール 313

13.1 主要企業 313

13.1.1 Koninklijke Philips N.V. 313

13.1.1.1 事業概要 313

13.1.1.2 製品およびサービス 314

13.1.1.3 最近の動向 316

13.1.1.3.1 新製品 316

13.1.1.3.2 取引 316

13.1.1.3.3 拡大 317

13.1.1.4 MnMの見解 317

13.1.1.4.1 主な強み 317

13.1.1.4.2 戦略的選択肢 318

13.1.1.4.3 弱みおよび競合他社からの脅威 318

13.1.2 BECTON, DICKINSON AND COMPANY 319

13.1.2.1 事業概要 319

13.1.2.2 製品およびサービス 321

13.1.2.3 最近の動向 322

13.1.2.3.1 製品発売および承認 322

13.1.2.3.2 取引 323

13.1.2.4 MnMの見解 324

13.1.2.4.1 主な強み 324

13.1.2.4.2 戦略的選択肢 324

13.1.2.4.3 弱みおよび競合上の脅威 324

13.1.3 ABBOTT LABORATORIES 325

13.1.3.1 事業概要 325

13.1.3.2 製品およびサービス 326

13.1.3.3 最近の動向 327

13.1.3.3.1 製品認可 327

13.1.3.4 MnMの見解 327

13.1.3.4.1 主な強み 327

13.1.3.4.2 戦略的選択肢 327

13.1.3.4.3 弱みと競合上の脅威 327

13.1.4 サーモフィッシャーサイエンティフィック株式会社 328

13.1.4.1 事業概要 328

13.1.4.2 提供する製品およびサービス 329

13.1.4.3 最近の動向 331

13.1.4.3.1 製品およびサービスの発売 331

13.1.4.3.2 取引 332

13.1.4.4 MnMの見解 332

13.1.4.4.1 主な強み 332

13.1.4.4.2 戦略的選択肢 332

13.1.4.4.3 弱みと競合上の脅威 332

13.1.5 GEヘルスケア・テクノロジーズ社 333

13.1.5.1 事業概要 333

13.1.5.2 製品およびサービス 334

13.1.5.3 最近の動向 337

13.1.5.3.1 製品およびサービスの発売および承認 337

13.1.5.3.2 取引 338

13.1.5.3.3 その他の動向 339

13.1.5.4 MnMの見解 340

13.1.5.4.1 主な強み 340

13.1.5.4.2 戦略的選択肢 340

13.1.5.4.3 弱みおよび競争上の脅威 340

13.1.6 バイオ・ラッド・ラボラトリーズ 341

13.1.6.1 事業概要 341

13.1.6.2 製品およびサービス 342

13.1.6.3 最近の動向 344

13.1.6.3.1 製品発売および承認 344

13.1.6.3.2 取引 345

13.1.7 バイオメリュー 346

13.1.7.1 事業概要 346

13.1.7.2 製品およびサービス 347

13.1.7.3 最近の動向 348

13.1.7.3.1 製品発売および承認 348

13.1.7.3.2 取引 348

13.1.8 レヴィティ株式会社 349

13.1.8.1 事業概要 349

13.1.8.2 製品およびサービス 350

13.1.8.3 最近の動向 352

13.1.8.3.1 製品発売および承認 352

13.1.8.3.2 取引 352

13.1.9 株式会社シージン 353

13.1.9.1 事業概要 353

13.1.9.2 製品およびサービス 354

13.1.9.3 最近の動向 356

13.1.9.3.1 製品発売および承認 356

13.1.9.3.2 取引 356

13.1.9.3.3 拡大 357

13.1.9.3.4 その他の動向 357

13.1.10 日本光電工業株式会社 358

13.1.10.1 事業概要 358

13.1.10.2 製品およびサービス 360

13.1.11 バイタロジック社 361

13.1.11.1 事業概要 361

13.1.11.2 提供する製品およびサービス 361

13.1.11.3 最近の動向 362

13.1.11.3.1 製品およびサービスの発売および承認 362

13.1.11.3.2 取引 363

13.1.12 SDI DIAGNOSTICS 364

13.1.12.1 事業概要 364

13.1.12.2 製品およびサービス 365

13.1.13 RESMED INC. 366

13.1.13.1 事業概要 366

13.1.13.2 製品およびサービス 367

13.1.13.3 最近の動向 368

13.1.13.3.1 取引 368

13.1.13.3.2 拡張 368

13.1.13.3.3 その他の動向 368

13.1.14 SIEMENS HEALTHINEERS AG 369

13.1.14.1 事業概要 369

13.1.14.2 提供する製品およびサービス 370

13.1.14.3 最近の動向 372

13.1.14.3.1 製品発売 372

13.1.14.3.2 取引 372

13.1.14.3.3 拡張 373

13.1.15 COSMED SRL 374

13.1.15.1 事業概要 374

13.1.15.2 製品およびサービス 374

13.1.15.3 最近の動向 375

13.1.15.3.1 製品発売 375

13.1.15.3.2 取引 375

13.1.16 株式会社ホリック 376

13.1.16.1 事業概要 376

13.1.16.2 製品およびサービス 378

13.1.16.3 最近の動向 379

13.1.16.3.1 製品発売 379

13.1.16.3.2 取引 379

13.1.17 QIAGEN N.V. 380

13.1.17.1 事業概要 380

13.1.17.2 提供する製品およびサービス 381

13.1.17.3 最近の動向 383

13.1.17.3.1 製品発売 383

13.1.17.3.2 取引 384

13.1.17.3.3 その他の動向 384

13.2 その他の企業 385

13.2.1 MGC DIAGNOSTICS CORPORATION 385

13.2.2 VISBY MEDICAL, INC. 386

13.2.3 BRIOTA TECHNOLOGIES PVT. LTD. 386

13.2.4 BIRD HEALTHCARE 387

13.2.5 LÖWENSTEIN MEDICAL SE & CO. KG 388

13.2.6 PROAXSIS 388

13.2.7 NDD MEDICAL TECHNOLOGIES 389

13.2.8 COMPUMEDICS LIMITED 390

14 付録 391

14.1 ディスカッションガイド 391

14.2 KNOWLEDGESTORE:MARKETSANDMARKETSのサブスクリプションポータル 400

14.3 カスタマイズオプション 402

14.4 関連レポート 402

14. 5 著者詳細 403

表1 呼吸器診断市場:対象範囲と除外対象 35

表2 米ドルへの換算に使用した為替レート 36

表3 呼吸器診断市場:調査の前提条件 50

表4 呼吸器診断市場:リスク評価分析 51

表5 未治療の睡眠時無呼吸症候群の影響に関する意識向上の取り組み 65

表6 呼吸器診断市場:ポーターのファイブフォース分析 70

表7 北米:規制当局、政府機関、

その他の組織 72

表8 欧州:規制当局、政府機関、その他の組織 73

表9 アジア太平洋地域: 規制当局、政府機関、

その他の組織 74

表 10 ラテンアメリカ:規制当局、政府機関、

その他の組織 75

表 11 中東およびアフリカ:規制当局、政府機関、

その他の組織 75

表 12 米国:医療機器の分類 75

表 13 米国:登録プロセスの時間、費用、複雑さ 76

表 14 カナダ:リスクレベル、時間、費用、登録プロセスの複雑さ 76

表 15 欧州:リスクレベル、時間、費用、登録プロセスの複雑さ 77

表 16 中国: 登録プロセスに要する時間、費用、および複雑さ 78

表 17 日本:登録プロセスに要する時間、費用、および複雑さ 78

表 18 呼吸診断市場: イノベーションと特許

登録、2022年~2024年 81

表19 HSコード901819の輸入データ、国別、2019年~2023年(単位:千米ドル) 82

表20 HSコード901819の輸出データ、国別、2019年~2023年(単位:千米ドル) 83

表21 呼吸器診断用製品の平均販売価格の傾向、

地域別、2021年~2023年(単位:米ドル) 85

表22 呼吸器診断用機器の購入プロセスにおける利害関係者の影響

87

表23 呼吸器診断用機器の主な購入基準 88

表24 呼吸器診断用機器市場: 主要会議およびイベント、2024年~2025年 89

表25 呼吸器診断市場:生態系における役割 92

表26 ケーススタディ1:ACUPEBB SA100 – 睡眠時無呼吸症候群診断の変革 93

表27 ケーススタディ2:インドネシアにおけるCOVID-19患者のリモートモニタリングソリューション 93

表28 ケーススタディ3:急性増悪を伴う71歳のCOPD患者の

効果的な管理 94

表29 呼吸器診断市場: 償還シナリオ 97

表 30 呼吸器診断市場:製品・サービス別、

2022年~2030年(百万米ドル) 101

表 31 呼吸器診断市場:機器・装置別、

国別、2022年~2030年(百万米ドル) 102

表 32 呼吸器診断市場:アッセイ・試薬別、

国別、 2022年~2030年(百万米ドル) 104

表33 呼吸器診断市場におけるサービスおよびソフトウェア、

国別、2022年~2030年(百万米ドル) 105

表34 呼吸器診断市場、検査タイプ別、2022年~2030年(百万米ドル) 107

表35 呼吸器診断市場における機械的検査、

国別、2022年~2030年(百万米ドル) 108

表36 呼吸器診断市場における機械的検査、

種類別、2022年~2030年(百万米ドル) 109

表37 呼吸器診断市場 肺機能検査用、

国別、2022年~2030年(百万米ドル) 110

表38 呼吸器診断市場 肺機能検査用、

種類別、2022年~2030年(百万米ドル) 111

表39 スパイロメトリー検査市場、国別、2022年~2030年(百万米ドル) 112

表40 スパイロメトリー検査市場、 地域別、2022年~2030年(単位:千台) 113

表41 ピークフロー検査市場、国別、2022年~2030年(単位:百万米ドル) 114

表42 ピークフロー検査市場、地域別、2022年~2030年(単位:千台) 115

表43 その他の肺機能検査市場、国別、2022年~2030年(単位:百万米ドル) 116

表44 その他の肺機能検査市場、 地域別、2022年~2030年(単位:千単位) 117

表45 閉塞性睡眠時無呼吸症候群診断検査市場、

国別、2022年~2030年(単位:百万米ドル) 118

表46 その他の機械的検査市場、国別、2022年~2030年(単位:百万米ドル) 119

表47 画像検査用呼吸器診断市場、

国別、2022年~2030年(単位:百万米ドル) 120

表48 画像検査用呼吸器診断市場、

種類別、2022年~2030年(百万米ドル) 121

表49 X線市場、国別、2022年~2030年(百万米ドル) 122

表50 コンピュータ断層撮影市場、国別、2022年~2030年(百万米ドル) 123

表51 磁気共鳴画像診断市場、国別、2022年~2030年(百万米ドル) 124

表52 陽電子放射断層撮影市場、 国別、2022年~2030年(百万米ドル) 125

表53 その他の画像診断検査市場、国別、2022年~2030年(百万米ドル) 126

表54 従来の診断検査による呼吸器診断市場、

国別、2022年~2030年(百万米ドル) 127

表55 従来の診断検査による呼吸器診断市場、

種類別、 2022年~2030年(百万米ドル) 128

表56 免疫診断市場、国別、2022年~2030年(百万米ドル) 129

表57 生化学検査市場、国別、2022年~2030年(百万米ドル) 130

表58 顕微鏡検査市場、国別、2022年~2030年(百万米ドル) 131

表59 呼吸器診断市場、分子診断検査別、

国別、2022年~2030年(百万米ドル) 132

表60 分子診断検査用呼吸器診断市場、

種類別、2022年~2030年(百万米ドル) 133

表61 PCR市場、国別、2022年~2030年(百万米ドル) 134

表62 核酸増幅検査市場、国別、2022年~2030年(百万米ドル) 135

表63 インシトゥハイブリダイゼーション市場、 国別、2022年~2030年(百万米ドル) 136

表64 DNAシーケンシングおよび次世代シーケンシング市場、

国別、2022年~2030年(百万米ドル) 138

表65 マイクロアレイ市場、国別、2022年~2030年(百万米ドル) 139

表66 その他の分子診断検査市場、

国別、2022年~2030年(百万米ドル) 140

表67 呼吸器系診断市場、 疾患タイプ別、2022年~2030年(百万米ドル) 142

表68 結核の呼吸器診断市場、

国別、2022年~2030年(百万米ドル) 143

表69 喘息の呼吸器診断市場、

国別、2022年~2030年(百万米ドル) 144

表70 肺癌の呼吸器診断市場、

国別、 2022年~2030年(百万米ドル) 145

表71 呼吸器系診断市場における肺がん、

種類別、2022年~2030年(百万米ドル) 146

表72 非小細胞肺がん市場、国別、2022年~2030年(百万米ドル) 147

表73 小細胞肺がん市場、国別、2022年~2030年(百万米ドル) 148

表74 その他の肺がん市場、 国別、2022年~2030年(百万米ドル) 149

表75 慢性閉塞性肺疾患の呼吸器診断市場、国別、2022年~2030年(百万米ドル) 150

表76 肺炎の呼吸器診断市場、

国別、2022年~2030年(百万米ドル) 152

表77 その他の疾患の呼吸器診断市場、

国別、 2022年~2030年(百万米ドル) 153

表78 呼吸器診断市場:診断タイプ別、2022年~2030年(百万米ドル) 155

表79 症候群診断市場:国別、2022年~2030年(百万米ドル) 156

表80 病因診断市場:国別、2022年~2030年(百万米ドル) 157

表81 予後診断市場:国別、 2022年~2030年(百万米ドル) 159

表82 呼吸器診断市場、エンドユーザー別、2022年~2030年(百万米ドル) 161

表83 呼吸器診断市場、病院・診療所向け、

国別、2022年~2030年(百万米ドル) 162

表84 呼吸器診断市場、診断ラボ向け、

国別、 2022年~2030年(百万米ドル) 163

表85 長期療養施設および専門センター向け呼吸器診断市場、

国別、2022年~2030年(百万米ドル) 164

表86 学術・研究機関向け呼吸器診断市場、

国別、2022年~2030年(百万米ドル) 165

表87 呼吸器診断市場、地域別、2022年~2030年(百万米ドル) 168

表88 北米: 呼吸器診断市場、

国別、2022年~2030年(百万米ドル) 170

表 89 北米:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 170

表 90 北米:呼吸器診断市場、

検査タイプ別、2022年~2030年(百万米ドル) 170

表 91 北米:機械的検査市場、タイプ別、2022年~2030年(百万米ドル) 171

表 92 北米:肺機能検査市場、

タイプ別、2022年~2030年(百万米ドル) 171

表 93 北米: 画像診断検査市場、種類別、2022年~2030年(百万米ドル) 171

表 94 北米:従来の診断検査市場、

種類別、2022年~2030年(百万米ドル) 172

表 95 北米:分子診断検査市場、

種類別、2022年~2030年(百万米ドル) 172

表 96 北米: 呼吸器診断市場、

疾患タイプ別、2022年~2030年(百万米ドル) 172

表 97 北米:肺がん市場、タイプ別、2022年~2030年(百万米ドル) 173

表 98 北米:呼吸器診断市場、

診断タイプ別、2022年~2030年(百万米ドル) 173

表 99 北米: 呼吸器診断市場、

エンドユーザー別、2022年~2030年(百万米ドル) 173

表100 米国:主要マクロ指標 174

表101 米国:呼吸器診断市場、製品・サービス別、

2022年~2030年(百万米ドル) 175

表102 米国:呼吸器診断市場、検査タイプ別、2022年~2030年(百万米ドル) 175

表103 米国: 機械的検査市場、種類別、2022年~2030年(百万米ドル) 175

表104 米国:肺機能検査市場、種類別、2022年~2030年(百万米ドル) 176

表105 米国:画像検査市場、種類別、2022年~2030年(百万米ドル) 176

表106 米国: 従来の診断検査市場:種類別、2022年~2030年(単位:百万米ドル) 176

表 107 米国:分子診断検査市場:種類別、2022年~2030年(単位:百万米ドル) 177

表 108 米国:呼吸器系診断検査市場:疾患の種類別、2022年~2030年(単位:百万米ドル) 177

表 109 米国: 肺がん市場、種類別、2022年~2030年(百万米ドル) 177

表110 米国:呼吸器診断市場、診断の種類別、

2022年~2030年(百万米ドル) 178

表 111 米国:呼吸器診断市場、エンドユーザー別、2022年~2030年(百万米ドル) 178

表 112 カナダ:主要マクロ指標 179

表 113 カナダ:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 179

表 114 カナダ:呼吸器診断市場

検査タイプ別、2022年~2030年(百万米ドル) 179

表115 カナダ:機械的検査市場、種類別、2022年~2030年(百万米ドル) 180

表116 カナダ:肺機能検査市場、種類別、2022年~2030年(百万米ドル) 180

表117 カナダ:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 180

表118 カナダ:従来型診断検査市場、

種類別、2022年~2030年(百万米ドル) 181

表119 カナダ:分子診断検査市場、種類別、2022年~2030年(百万米ドル) 181

表120 カナダ:呼吸器診断市場、

疾患の種類別、2022年~2030年(百万米ドル) 181

表 121 カナダ:肺がん市場、種類別、2022年~2030年(百万米ドル) 182

表 122 カナダ:呼吸器診断市場、

診断の種類別、2022年~2030年(百万米ドル) 182

表123 カナダ:呼吸器診断市場、

エンドユーザー別、2022年~2030年(百万米ドル) 182

表124 欧州:呼吸器診断市場、

国別、2022年~2030年(百万米ドル) 184

表125:ヨーロッパ:呼吸器診断市場、

製品・サービス別、2022年~2030年(単位:百万米ドル) 184

表126:ヨーロッパ:呼吸器診断市場、

検査タイプ別、2022年~2030年(単位:百万米ドル) 184

表127:ヨーロッパ:機械的検査市場、種類別、2022年~2030年(百万米ドル) 185

表128:ヨーロッパ:肺機能検査市場、種類別、2022年~2030年(百万米ドル) 185

表129 欧州:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 185

表130 欧州:従来型診断検査市場、

種類別、2022年~2030年(百万米ドル) 186

表131:ヨーロッパ:分子診断検査市場、種類別、2022年~2030年(百万米ドル) 186

表132:ヨーロッパ:呼吸器診断市場、疾患の種類別、

2022年~2030年(百万米ドル) 186

表 133 ヨーロッパ:肺がん市場、種類別、2022年~2030年(百万米ドル) 187

表 134 ヨーロッパ:呼吸器診断市場、診断の種類別、

2022年~2030年(百万米ドル) 187

表135:ヨーロッパ:呼吸器診断市場、エンドユーザー別、

2022年~2030年(百万米ドル) 187

表136:ドイツ:主要マクロ指標 188

表137:ドイツ:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 188

表 138 ドイツ:呼吸器診断市場

検査タイプ別、2022年~2030年(百万米ドル) 189

表139 ドイツ:機械的検査市場、種類別、2022年~2030年(百万米ドル) 189

表140 ドイツ:肺機能検査市場、種類別、2022年~2030年(百万米ドル) 189

表141 ドイツ:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 190

表142 ドイツ:従来型診断検査市場、

種類別、2022年~2030年(百万米ドル) 190

表143 ドイツ:分子診断検査市場、

種類別、2022年~2030年(百万米ドル) 190

表144 ドイツ:呼吸器診断市場、

疾患種類別、2022年~2030年(百万米ドル) 191

表 145 ドイツ:肺がん市場、種類別、2022年~2030年(百万米ドル) 191

表 146 ドイツ:呼吸器診断市場、

診断の種類別、2022年~2030年(百万米ドル) 191

表 147 ドイツ:呼吸器診断市場、

エンドユーザー別、2022年~2030年(百万米ドル) 192

表 148 英国:主要マクロ指標 193

表 149 英国:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 193

表 150 英国:呼吸器診断市場、検査タイプ別、2022年~2030年(百万米ドル) 193

表 151 英国:機械的検査市場、種類別、2022年~2030年(百万米ドル) 194

表 152 英国:肺機能検査市場、種類別、2022年~2030年(百万米ドル) 194

表 153 英国:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 194

表 154 英国:従来型診断検査市場、種類別、2022年~2030年(百万米ドル) 195

表 155 英国:分子診断検査市場、種類別、2022年~2030年(百万米ドル) 195

表 156 英国:呼吸器診断検査市場、疾患の種類別、2022年~2030年(百万米ドル) 195

表 157 英国:肺がん市場、種類別、2022年~2030年(百万米ドル) 196

表 158 英国:呼吸器診断市場、診断の種類別、

2022年~2030年(百万米ドル) 196

表 159 英国:呼吸器診断市場、エンドユーザー別、2022年~2030年(単位:百万米ドル) 196

表 160 フランス:主要マクロ指標 197

表 161 フランス:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 197

表 162 フランス:呼吸器診断市場

テストタイプ別、2022年~2030年(百万米ドル) 198

表163 フランス:機械的検査市場、種類別、2022年~2030年(百万米ドル) 198

表164 フランス:肺機能検査市場、種類別、2022年~2030年(百万米ドル) 198

表165 フランス:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 199

表166 フランス:従来型診断検査市場、

種類別、2022年~2030年(百万米ドル) 199

表167 フランス:分子診断検査市場、種類別、2022年~2030年(百万米ドル) 199

表168 フランス:呼吸器系診断市場、

疾患の種類別、2022年~2030年(百万米ドル) 200

表 169 フランス:肺がん市場、種類別、2022年~2030年(単位:百万米ドル) 200

表 170 フランス:呼吸器診断市場、

診断の種類別、2022年~2030年(単位:百万米ドル) 200

表 171 フランス:呼吸器診断市場、

エンドユーザー別、2022年~2030年(単位:百万米ドル) 201

表 172 イタリア:主要マクロ指標 202

表 173 イタリア:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 202

表174 イタリア:呼吸器診断市場、検査タイプ別、2022年~2030年(百万米ドル) 202

表175 イタリア:機械的検査市場、種類別、2022年~2030年(百万米ドル) 203

表176 イタリア:肺機能検査市場、種類別、2022年~2030年(百万米ドル) 203

表177 イタリア:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 203

表178 イタリア:従来型診断検査市場、種類別、2022年~2030年(百万米ドル) 204

表179 イタリア:分子診断検査市場、種類別、2022年~2030年(百万米ドル) 204

表180 イタリア:呼吸器系診断市場、

疾患の種類別、2022年~2030年(百万米ドル) 204

表 181 イタリア:肺がん市場、種類別、2022年~2030年(単位:百万米ドル) 205

表 182 イタリア:呼吸器診断市場、

診断の種類別、2022年~2030年(単位:百万米ドル) 205

表183 イタリア:呼吸器診断市場、エンドユーザー別、2022年~2030年(百万米ドル) 205

表184 スペイン:主要マクロ指標 206

表185 スペイン:呼吸器診断市場、製品・サービス別、

2022年~2030年(百万米ドル) 207

表186 スペイン:呼吸器診断市場、検査タイプ別、2022年~2030年(百万米ドル) 207

表187 スペイン:機械的検査市場、種類別、2022年~2030年(単位:百万米ドル) 207

表188 スペイン:肺機能検査市場、種類別、2022年~2030年(単位:百万米ドル) 208

表189 スペイン:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 208

表190 スペイン:従来型診断検査市場、種類別、2022年~2030年(百万米ドル) 208

表191 スペイン:分子診断検査市場、種類別、2022年~2030年(百万米ドル) 209

表192 スペイン:呼吸器系診断市場、疾患の種類別、

2022年~2030年(百万米ドル) 209

表 193 スペイン:肺がん市場、種類別、2022年~2030年(単位:百万米ドル) 209

表 194 スペイン:呼吸器診断市場、診断の種類別、

2022年~2030年(単位:百万米ドル) 210

表195 スペイン:呼吸器診断市場、エンドユーザー別、2022年~2030年(百万米ドル) 210

表196 その他欧州:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 211

表 197 その他欧州:呼吸器診断市場、

検査タイプ別、2022年~2030年(単位:百万米ドル) 211

表 198 その他欧州:機械的検査市場、タイプ別、2022年~2030年(単位:百万米ドル) 211

表 199 その他の欧州:肺機能検査市場、

種類別、2022年~2030年(百万米ドル) 212

表 200 その他の欧州:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 212

表201 ヨーロッパその他:従来の診断検査市場、

種類別、2022年~2030年(百万米ドル) 212

表202 ヨーロッパその他:分子診断検査市場、

種類別、2022年~2030年(百万米ドル) 213

表203 その他欧州:呼吸器診断市場、

疾患タイプ別、2022年~2030年(百万米ドル) 213

表 204 ヨーロッパその他:肺がん市場、種類別、2022年~2030年(百万米ドル) 213

表 205 ヨーロッパその他:呼吸器診断市場、

診断の種類別、2022年~2030年(百万米ドル) 214

表 206 その他の欧州:呼吸器診断市場、

エンドユーザー別、2022年~2030年(百万米ドル) 214

表 207 アジア太平洋地域:呼吸器診断市場、

国別、2022年~2030年(百万米ドル) 217

表208 アジア太平洋地域:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 217

表209 アジア太平洋地域:呼吸器診断市場、

検査タイプ別、2022年~2030年(百万米ドル) 217

表210 アジア太平洋地域:機械的検査市場、種類別、2022年~2030年(百万米ドル) 218

表211 アジア太平洋地域:肺機能検査市場、

種類別、2022年~2030年(百万米ドル) 218

表212 アジア太平洋地域:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 218

表213 アジア太平洋地域:従来型診断検査市場、

種類別、2022年~2030年(百万米ドル) 219

表214 アジア太平洋地域:分子診断検査市場、

種類別、2022年~2030年(百万米ドル) 219

表215 アジア太平洋地域:呼吸器診断市場、

疾患タイプ別、2022年~2030年(百万米ドル) 219

表216 アジア太平洋地域:肺がん市場、タイプ別、2022年~2030年(百万米ドル) 220

表217 アジア太平洋地域:呼吸器診断市場、

診断タイプ別、2022年~2030年(百万米ドル) 220

表 218 アジア太平洋地域:呼吸器診断市場、

エンドユーザー別、2022年~2030年(百万米ドル) 220

表 219 日本:主要マクロ指標 221

表 220 日本:呼吸器系診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 221

表 221 日本:呼吸器系診断市場、検査タイプ別、2022年~2030年(百万米ドル) 222

表222 日本:機械的検査市場、種類別、2022年~2030年(百万米ドル) 222

表223 日本:肺機能検査市場、種類別、2022年~2030年(百万米ドル) 222

表 224 日本:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 223

表 225 日本:従来型診断検査市場、種類別、2022年~2030年(百万米ドル) 223

表226 日本:分子診断検査市場、種類別、2022年~2030年(百万米ドル) 223

表227 日本:呼吸器診断市場、疾患の種類別、

2022年~2030年(百万米ドル) 224

表 228 日本:肺がん市場、種類別、2022年~2030年(百万米ドル) 224

表 229 日本:呼吸器診断市場、診断の種類別、

2022年~2030年(百万米ドル) 224

表 230 日本:呼吸器診断市場、エンドユーザー別、2022年~2030年(百万米ドル) 225

表 231 中国:主要マクロ指標 226

表 232 中国:呼吸器診断市場、製品・サービス別、

2022年~2030年(百万米ドル) 226

表 233 中国:呼吸器診断市場、テストタイプ別、2022年~2030年(百万米ドル) 226

表 234 中国:機械的検査市場、種類別、2022年~2030年(百万米ドル) 227

表 235 中国:肺機能検査市場、種類別、2022年~2030年(百万米ドル) 227

表236 中国:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 227

表237 中国:従来型診断検査市場、種類別、2022年~2030年(百万米ドル) 228

表 238 中国:分子診断検査市場、種類別、2022年~2030年(百万米ドル) 228

表 239 中国:呼吸器診断市場、疾患の種類別、

2022年~2030年(百万米ドル) 228

表 240 中国:肺がん市場、種類別、2022年~2030年(単位:百万米ドル) 229

表 241 中国:呼吸器診断市場、診断の種類別、

2022年~2030年(単位:百万米ドル) 229

表 242 中国:呼吸器診断市場、エンドユーザー別、

2022年~2030年(百万米ドル) 229

表 243 インド:主要マクロ指標 230

表 244 インド:呼吸器診断市場、製品・サービス別、

2022年~2030年(百万米ドル) 230

表 245 インド:呼吸器診断市場、検査タイプ別、2022年~2030年(百万米ドル) 231

表 246 インド:機械的検査市場、種類別、2022年~2030年(百万米ドル) 231

表 247 インド:肺機能検査市場、種類別、2022年~2030年(百万米ドル) 231

表 248 インド:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 232

表 249 インド:従来型診断検査市場、種類別、2022年~2030年(百万米ドル) 232

表250 インド:分子診断検査市場、種類別、2022年~2030年(百万米ドル) 232

表251 インド:呼吸器診断市場、疾患の種類別、

2022年~2030年(百万米ドル) 233

表 252 インド:肺がん市場、種類別、2022年~2030年(百万米ドル) 233

表 253 インド:呼吸器診断市場、診断の種類別、

2022年~2030年(百万米ドル) 233

表 254 インド:呼吸器診断市場、エンドユーザー別、

2022年~2030年(単位:百万米ドル) 234

表 255 オーストラリア:主要マクロ指標 234

表 256 オーストラリア:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 235

表257 オーストラリア:呼吸器診断市場

検査タイプ別、2022年~2030年(百万米ドル) 235

表 258 オーストラリア:機械的検査市場、種類別、2022年~2030年(百万米ドル) 235

表 259 オーストラリア:肺機能検査市場、

種類別、2022年~2030年(百万米ドル) 236

表 260 オーストラリア:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 236

表 261 オーストラリア:従来型診断検査市場、

種類別、2022年~2030年(百万米ドル) 236

表262 オーストラリア:分子診断検査市場、

種類別、2022年~2030年(百万米ドル) 237

表263 オーストラリア:呼吸器診断市場、

疾患の種類別、2022年~2030年(百万米ドル) 237

表 264 オーストラリア:肺がん市場、種類別、2022年~2030年(百万米ドル) 237

表 265 オーストラリア:呼吸器診断市場、

診断の種類別、2022年~2030年(百万米ドル) 238

表 266 オーストラリア:呼吸器診断市場、

エンドユーザー別、2022年~2030年(百万米ドル) 238

表 267 韓国:主要マクロ指標 239

表 268 韓国:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 239

表 269 韓国:呼吸器診断市場

検査タイプ別、2022年~2030年(百万米ドル) 239

表 270 韓国:機械的検査市場、種類別、2022年~2030年(百万米ドル) 240

表 271 韓国:肺機能検査市場、

種類別、2022年~2030年(百万米ドル) 240

表 272 韓国:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 240

表 273 韓国:従来型診断検査市場、

種類別、2022年~2030年(百万米ドル) 241

表 274 韓国:分子診断検査市場、

種類別、2022年~2030年(百万米ドル) 241

表 275 韓国:呼吸器診断市場、

疾患タイプ別、2022年~2030年(百万米ドル) 241

表 276 韓国:肺がん市場、タイプ別、2022年~2030年(百万米ドル) 242

表 277 韓国:呼吸器診断市場、

診断タイプ別、2022年~2030年(百万米ドル) 242

表 278 韓国:呼吸器診断市場、

エンドユーザー別、2022年~2030年(百万米ドル) 242

表 279 アジア太平洋地域その他:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 243

表 280 アジア太平洋地域その他:呼吸器診断市場、

テストの種類別、2022年~2030年(百万米ドル) 243

表281 アジア太平洋地域その他:機械的検査市場

種類別、2022年~2030年(百万米ドル) 244

表282 アジア太平洋地域その他:肺機能検査市場

種類別、2022年~2030年(百万米ドル) 244

表283 アジア太平洋地域その他:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 244

表284 アジア太平洋地域その他:従来型診断検査市場、

種類別、2022年~2030年(百万米ドル) 245

表 285 アジア太平洋地域その他:分子診断検査市場、

種類別、2022年~2030年(百万米ドル) 245

表 286 アジア太平洋地域その他:呼吸器診断市場、

疾患タイプ別、2022年~2030年(百万米ドル) 245

表 287 アジア太平洋地域その他:肺がん市場、タイプ別、2022年~2030年(百万米ドル) 246

表 288 アジア太平洋地域その他:呼吸器診断市場、

診断タイプ別、2022年~2030年(百万米ドル) 246

表 289 アジア太平洋地域その他:呼吸器診断市場、

エンドユーザー別、2022年~2030年(百万米ドル) 246

表290 ラテンアメリカ:呼吸器診断市場、

国別、2022年~2030年(百万米ドル) 247

表291 ラテンアメリカ:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 248

表292 ラテンアメリカ:呼吸器系診断市場、

検査タイプ別、2022年~2030年(百万米ドル) 248

表293 ラテンアメリカ:機械的検査市場、種類別、2022年~2030年(百万米ドル) 248

表294 ラテンアメリカ:肺機能検査市場、

種類別、2022年~2030年(百万米ドル) 249

表295 ラテンアメリカ:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 249

表296 ラテンアメリカ:従来型診断検査市場、

種類別、2022年~2030年(百万米ドル) 249

表297 ラテンアメリカ:分子診断検査市場、

種類別、2022年~2030年(百万米ドル) 250

表298 ラテンアメリカ:呼吸器診断市場、

疾患タイプ別、2022年~2030年(百万米ドル) 250

表299 ラテンアメリカ:肺がん市場、タイプ別、2022年~2030年(百万米ドル) 250

表300 ラテンアメリカ:呼吸器診断市場、

診断タイプ別、2022年~2030年(百万米ドル) 251

表 301 ラテンアメリカ:呼吸器診断市場、

エンドユーザー別、2022年~2030年(百万米ドル) 251

表 302 ブラジル:主要マクロ指標 252

表303 ブラジル:呼吸器系診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 252

表304 ブラジル:呼吸器系診断市場、

検査タイプ別、2022年~2030年(百万米ドル) 252

表305 ブラジル:機械的検査市場、種類別、2022年~2030年(百万米ドル) 253

表306 ブラジル:肺機能検査市場、種類別、2022年~2030年(百万米ドル) 253

表307 ブラジル:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 253

表308 ブラジル:従来型診断検査市場、種類別、2022年~2030年(百万米ドル) 254

表309 ブラジル:分子診断検査市場、種類別、2022年~2030年(百万米ドル) 254

表310 ブラジル:呼吸器系診断市場、疾患の種類別、

2022年~2030年(百万米ドル) 254

表311 ブラジル:肺がん市場、種類別、2022年~2030年(百万米ドル) 255

表312 ブラジル:呼吸器診断市場、診断の種類別、

2022年~2030年(百万米ドル) 255

表313 ブラジル:呼吸器診断市場、エンドユーザー別、

2022年~2030年(百万米ドル) 255

表314 メキシコ:主要マクロ指標 256

表315 メキシコ:呼吸器診断市場、製品・サービス別、

2022年~2030年(百万米ドル) 256

表316 メキシコ:呼吸器診断市場、検査タイプ別、

2022年~2030年(百万米ドル) 257

表317 メキシコ:機械的検査市場、種類別、2022年~2030年(百万米ドル) 257

表318 メキシコ:肺機能検査市場、種類別、2022年~2030年(百万米ドル) 257

表319 メキシコ:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 258

表320 メキシコ:従来型診断検査市場、種類別、2022年~2030年(百万米ドル) 258

表321 メキシコ:分子診断検査市場、種類別、2022年~2030年(百万米ドル) 258

表322 メキシコ:呼吸器診断市場、疾患の種類別、

2022年~2030年(百万米ドル) 259

表 323 メキシコ:肺がん市場、種類別、2022年~2030年(百万米ドル) 259

表 324 メキシコ:呼吸器診断市場、診断の種類別、

2022年~2030年(百万米ドル) 259

表325 メキシコ:呼吸器診断市場、エンドユーザー別、

2022年~2030年(百万米ドル) 260

表326 ラテンアメリカその他:呼吸器診断市場、

製品・サービス別、2022年~2030年(百万米ドル) 260

表327 ラテンアメリカその他:呼吸器診断市場、

検査タイプ別、2022年~2030年(百万米ドル) 261

表328 ラテンアメリカその他:機械的検査市場、

種類別、2022年~2030年(百万米ドル) 261

表329 ラテンアメリカその他:肺機能検査市場、

種類別、2022年~2030年(百万米ドル) 261

表330 ラテンアメリカその他:画像診断検査市場、種類別、2022年~2030年(百万米ドル) 262

表331 ラテンアメリカその他:従来型診断検査市場、

種類別、2022年~2030年(百万米ドル) 262

表332 ラテンアメリカその他地域:分子診断検査市場、

種類別、2022年~2030年(百万米ドル) 262

表333 ラテンアメリカその他地域:呼吸器診断市場、

疾患別、2022年~2030年(百万米ドル) 263

表334 ラテンアメリカその他地域: 肺がん市場、種類別、2022年~2030年(百万米ドル) 263

表335 ラテンアメリカその他:呼吸器診断市場、

診断の種類別、2022年~2030年(百万米ドル) 263

表336 ラテンアメリカその他:呼吸器診断市場、

エンドユーザー別、2022年~2030年(百万米ドル) 264