予測期間中の自動車修理およびメンテナンスサービス市場の規模は?

- この市場は、乗用車、電気自動車、その他の車両を最適な状態に保つためのサービス提供を網羅しています。世界的な車両保有台数の増加に伴い、信頼性の高いメンテナンスサービスの需要が大幅に増加しています。車両の安全性は車両所有者の最優先事項であり、定期的なメンテナンスとタイムリーな修理に重点が置かれています。独立系の自動車サービスおよびサービスプロバイダーは、多様な顧客層を対象に、柔軟な価格設定とサービス提供を行っています。車両メンテナンスには手頃な価格で効果的なソリューションが求められるため、コスト競争力は重要な要素です。ディーラーやフランチャイズ店などの自動車販売後のサービス部門も、市場で重要な役割を果たしています。

- 自動車診断ツール、拡張現実アプリ、ビッグデータ、デジタルプラットフォームの進歩により、業界は変革を遂げ、価格の透明性と顧客体験の向上が可能になりました。新車の登録は引き続き市場の成長を牽引しており、アフターマーケットのメンテナンスや車両のカスタマイズは市場の規模をさらに拡大しています。市場の方向性は、よりパーソナライズされた、便利な、費用対効果の高いサービスに向かっています。

自動車修理およびメンテナンスサービス産業はどのように区分され、最大の区分はどれでしょうか?

自動車修理・メンテナンスサービス産業に関する調査レポートでは、2025年から2029年までの期間について「10億米ドル」単位での予測と推定、および2019年から2023年までの期間についての以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

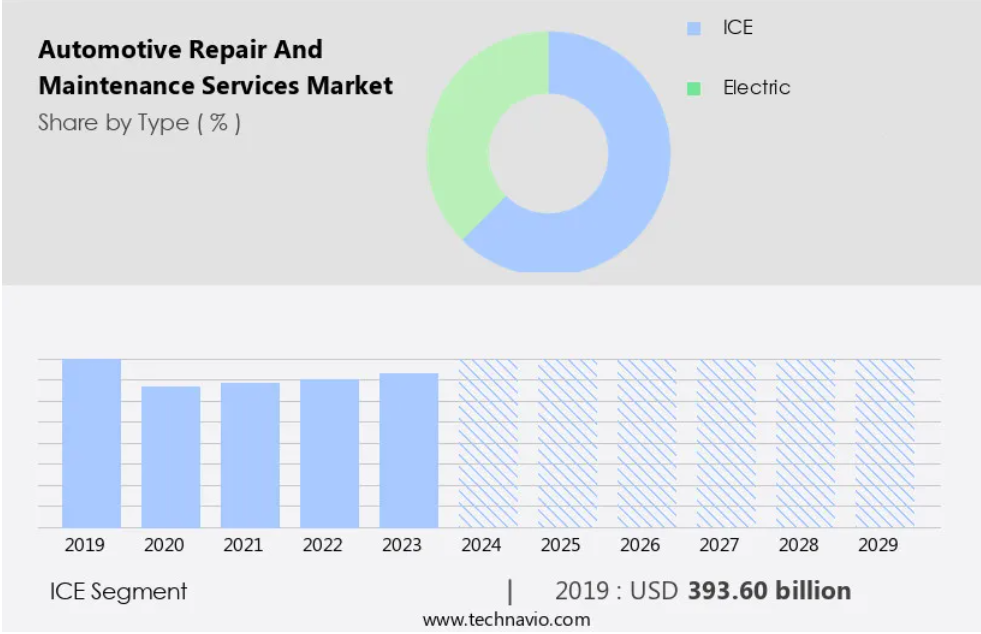

- タイプ

- ICE

- 電気

- サービス

- タイヤ

- 消耗部品

- 衝突ボディ

- バッテリー

- その他

- 車両タイプ

- 乗用車

- 商用車

- チャネル

- オンライン予約およびオンデマンドサービス

- 来店型サービスセンター

- サブスクリプションベースのメンテナンスプラン

- 地域

- 北米

- カナダ

- 米国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- 南アメリカ

- 中東・アフリカ

- 北米

種類別洞察

- ICEセグメントは、予測期間中に大幅な成長が見込まれています。

市場は、先進国および新興国における乗用車および商用車の生産台数の増加、および車両保有台数の拡大によって牽引されています。電気自動車の充電インフラが十分に普及していないことや、ガソリン車の人気が高いことから、内燃エンジン(ICE)セグメントが市場を支配すると予測されています。さらに、石油およびシェールガスの生産量の増加もICEセグメントの成長に寄与しています。また、車両の老朽化も産業の成長に影響を与えています。古い車両はより頻繁な修理や交換が必要となるためです。さらに、タクシーやライドシェアリングなどの共有モビリティサービスに対する需要の高まりにより、年間走行距離の増加に伴う年間メンテナンスコストも増加しています。 道路の安全性を確保し、車両の耐用年数を延ばすためには、乗用車の所有者と車両運行事業者の両者にとって、信頼性の高いメンテナンスサービスが不可欠です。

サービスプロバイダーは、ディーラー、フランチャイズ店、オンラインプレゼンス、デジタルプラットフォームなど、さまざまなチャネルを通じて柔軟性とコスト競争力を提供しています。 高品質な交換部品や専門修理サービスは、価格に敏感な顧客のニーズに応えています。市場は、コネクテッドカー技術、自動運転機能、アフターマーケットソリューションなどの自動車技術の進歩によってさらに影響を受けています。データ分析、センサー、サブスクリプションベースのメンテナンスプログラムは、サービスプロバイダーが収益性と顧客体験を向上させるために不可欠なツールです。市場には、乗用車、電気自動車、ハイブリッド車、商用車、高級車など、さまざまな車両タイプが含まれています。

ICEセグメントは2019年に3936億米ドルと評価され、予測期間中に緩やかな増加を示しました。

地域分析

- アジア太平洋地域は、予測期間中に世界市場の成長に33%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米市場は、この地域における自動車産業の拡大により成長が見込まれています。米国とカナダにおける自動車製造の存在感は大きく、予測期間中、市場は成長すると見込まれています。この地域では、乗用車と商用車の両方を含む成熟した技術的に進歩した自動車部門が、修理とメンテナンスサービスの需要を促進するでしょう。燃費効率の良いモデルに対する消費者の好みが原動力となり、乗用車の生産台数が増加していることが、成長の主な要因となっています。この市場では、電気自動車、ハイブリッド車、高級車、商用車、二輪車など、さまざまなタイプの車両に対応し、柔軟性、コスト競争力、信頼性の高いメンテナンスサービスを提供しています。

さらに、サービスプロバイダーは、自動車診断ツール、拡張現実アプリ、ビッグデータ、センサーなどの先進技術を活用して、サービスを強化しています。この市場は、ディーラー、フランチャイズ店、独立系自動車サービス、専門修理サービスで構成されており、価格に敏感な顧客とハイエンドの最高経営責任者(CXO)の両方に対応しています。 コスト削減と利便性を提供するサブスクリプションベースのメンテナンスプログラムやアフターマーケットソリューションが人気を集めています。 交通安全意識、交換部品、年間メンテナンスコスト、修理時間は、市場の収益性に影響を与える重要な要因です。 自動車技術、コネクテッドカー技術、自動運転機能の継続的な進歩により、市場の状況は流動的です。

市場力学

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

自動車修理およびメンテナンスサービス産業の採用増加につながる主な市場推進要因は何でしょうか?

乗客の安全確保の必要性は、市場の主な推進要因です。

- 自動車修理・メンテナンスサービス業界は、自動車の安全性と信頼性を確保する上で重要な役割を果たしています。 部品を最適な状態に保つためには定期的なメンテナンスが不可欠であり、事故や予期せぬ故障のリスクを低減します。 整備不良の自動車は、タイヤの空気圧不足など、ハンドリングやブレーキ性能に影響を及ぼす問題を引き起こす可能性があり、雨天時の横滑りの原因となることもあります。 自動車生産台数、車両保有台数、乗用車登録台数は増加を続けており、信頼性の高いメンテナンスサービスに対する需要が高まっています。独立系の自動車サービスおよびサービスプロバイダーは、乗用車、電気自動車、ハイブリッド車、商用車、高級車、二輪車など、さまざまな車両タイプに対応する柔軟性とコスト競争力を提供しています。

- 安全は最優先事項であり、車両メンテナンスは交通安全意識の維持に不可欠です。自動車診断ツール、拡張現実アプリ、ビッグデータ、コネクテッドカー技術、自動運転機能、サブスクリプションベースのメンテナンスプログラムなどの先進技術は、自動車業界を変革しています。サービスプロバイダーは、進化する市場力学に適応し、高品質な交換部品、競争力のある修理時間、収益性を実現する必要があります。顧客の間では価格への敏感さが強まっているため、オンライン販売や予約のための価格透明性とデジタルプラットフォームが求められています。自動車産業のCXOは、競争力を維持するためにソフトウェアに関する専門知識を活用し、特定の車種に合わせた専門修理サービスやアフターマーケットソリューションを提供する必要があります。

自動車修理・メンテナンスサービス産業を形作る市場トレンドとは?

電気自動車の需要増加が今後の市場トレンドです。

- この市場は、乗用車、電気自動車(EV)、商用車、二輪車、ハイブリッド車、高級車などの安全点検、診断、部品交換など、車両の維持に関するさまざまな側面を含んでいます。この市場は、車両保有台数の増加、自動車生産台数の増加、自動車販売台数の増加によって牽引されています。車両のメンテナンスは、道路の安全性と車両の長寿命化にとって非常に重要です。独立系の自動車サービスおよびサービスプロバイダーは、価格に敏感な顧客に対応し、柔軟性とコスト競争力を提供しています。自動車販売後のサービスは、高品質な交換部品を維持し、効率的な修理時間を確保するために不可欠であり、収益性を確保する上で極めて重要です。自動車診断ツール、拡張現実アプリ、ビッグデータ、センサー、およびサブスクリプションベースのメンテナンスプログラムの出現は、業界に革命をもたらしました。

- ディーラーシップやフランチャイズ店舗は、オンラインでの存在感とデジタルプラットフォームを強化し、価格の透明性と利便性を顧客に提供しています。コネクテッドカー技術、自動運転機能、アフターマーケットソリューションが自動車産業の未来を形作っています。自動車修理技術者は、CXO、Elitek Vehicle Services、その他の業界関係者のニーズに応えるため、さまざまな車両タイプのアフターマーケットメンテナンスサービスを提供しています。交通安全意識の高まりと、電気自動車、シェアリングモビリティ、オンライン販売プラットフォームの人気上昇が、市場における主なトレンドです。サービスプロバイダーが競争力を維持するためには、ソフトウェアの専門知識とデータ分析が不可欠です。

自動車修理およびメンテナンスサービス産業が成長する中で直面する課題とは?

公共交通機関の利用の増加は、この産業の成長に影響を与える主要な課題です。

- 石油系燃料への依存を減らし、大気汚染への懸念に対処することに重点を置く自動車産業は、乗用車、商用車、電気自動車の自動車生産において著しい成長を遂げています。この拡大により、これらの車両の安全性と耐久性を確保するための信頼性の高いメンテナンスサービスに対する需要が高まっています。独立系の自動車サービス会社とサービスプロバイダーは、乗用車、電気自動車、ハイブリッド車、二輪車、商用車など、さまざまな車両タイプに対応する柔軟性とコスト競争力を提供しています。自動車販売と販売後のサービスは、車両所有に欠かせない要素となっており、乗用車セグメントでは新車登録台数が大幅に増加しています。

- 自動車診断ツール、拡張現実アプリ、ビッグデータ、コネクテッドカー技術、自動運転機能、サブスクリプションベースのメンテナンスプログラムなど、自動車業界の進化は止まることを知りません。そのため、高品質な交換部品や専門的な修理サービスへのニーズが高まっています。 市場力学においては、コスト削減のためにアフターマーケットソリューションを選ぶ顧客が多く、価格に対する顧客の感度は重要な要素となっています。 産業用CXOは、ソフトウェアの専門知識とデジタルプラットフォームを活用して価格の透明性を確保し、顧客体験の向上を図っています。また、ロードセーフティに対する意識の高まりや、タクシーや配車サービスなどのシェアードモビリティの人気上昇も、市場の成長にさらに拍車をかけています。 サービスプロバイダーが収益性を確保し、競争力を維持するためには、データ分析、センサー、および年間メンテナンスコストが不可欠な要素となります。

独占的な顧客の状況

自動車修理およびメンテナンスサービス市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。浸透率に基づく各地域の採用率に焦点を当てています。さらに、自動車修理・メンテナンスサービス市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度向上要因も含まれています。

主要企業と市場洞察

企業は、業界での存在感を高めるために、戦略的提携、自動車修理・メンテナンスサービス市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービス立ち上げなど、さまざまな戦略を実施しています。

LL-TECH Transmission Inc. – 同社は、電気テスト、タイヤ修理、冷暖房サービス、オイルおよび潤滑サービスなど、自動車修理サービスを提供しています。

産業調査および成長報告書には、市場の競合状況の詳細な分析と、以下のような主要企業に関する情報が含まれています。

- Apex Tool Group LLC

- Arnold Clark Automobiles Ltd.

- Asbury Automotive Group Inc.

- Ashland Auto Repair

- Belron International Ltd.

- Bridgestone Corp.

- CarMax Inc.

- Driven Brands Holdings Inc.

- Firestone Complete Auto Care

- Halfords Group Plc

- Jiffy Lube International Inc.

- LeasePlan Corp. NV

- Monro Inc.

- myTVS Accessories

- Pendragon Vehicle Management Ltd.

- Robert Bosch GmbH

- Rust Oleum Corp.

- Sumitomo Corp.

- The Goodyear Tire and Rubber Co.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を純粋企業、カテゴリー特化企業、産業用特化企業、多角化企業に分類し、定量分析により、企業を支配的企業、有力企業、強力企業、暫定的企業、弱小企業に分類しています。

リサーチアナリストの概要

この市場には、乗用車、電気自動車、商用車、二輪車、その他のモーター駆動の輸送手段の最適な性能と安全性を確保するための幅広い製品が含まれます。この市場は、乗用車の個人オーナーから商用車や共有モビリティサービスの運行管理者に至るまで、さまざまな車両所有者のニーズに対応しています。車両の所有者とサービスプロバイダーの両者にとって、安全性は最も重要な関心事です。そのため、信頼性の高いメンテナンスサービスへの需要が高まっています。独立系の自動車サービス会社や専門修理店は、柔軟なスケジュール調整やコスト競争力のあるソリューションを提供しており、ディーラーやフランチャイズ店に代わる魅力的な選択肢となっています。車両の保有台数は、自動車修理およびメンテナンスサービスの需要に大きな影響を与えます。

さらに、乗用車の登録台数は増加を続けており、自動車業界では、それに伴いアフターマーケットのメンテナンスソリューションに対する需要も増加しています。また、電気自動車やハイブリッド車の人気が高まっていることから、専門修理サービスや交換部品の開発も必要となっています。高度な自動車診断ツール、拡張現実アプリ、ビッグデータ、コネクテッドカー技術の登場により、自動車の販売後のサービスは大きく様変わりしました。 これらの進歩により、サービスプロバイダーは、より正確で効率的な修理や、車両の使用パターンや履歴データに基づく個別化されたメンテナンスプランを提供できるようになりました。 自動車業界におけるCXOの役割は、価格の透明性を高め、全体的な顧客体験を向上させるためにデジタルプラットフォームとオンラインプレゼンスの採用を推進する上で、ますます重要になっています。

さらに、定額制のメンテナンスプログラムが普及しつつあり、価格に敏感な顧客に対して、予測可能な年間メンテナンスコストを提供しています。サービスプロバイダーは、競争力を維持するために、ソフトウェアの専門知識と最先端のテクノロジーに投資する必要があります。コネクテッドカー技術、自動運転機能、アフターマーケットソリューションは、OEMと独立系サービスプロバイダーの両方にとって、重要な注力分野です。世界中の車両所有者および政府にとって、道路の安全性に対する意識は依然として最優先事項です。そのため、路上を走る車両の安全性と信頼性を維持するためには、高品質な交換部品と迅速な修理に対する需要が不可欠です。市場はダイナミックで常に進化しています。車両の所有パターン、乗用車の登録、共有モビリティサービスの台頭などの要因が、市場の状況を形作っています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – タイプ別市場区分の図表

エグゼクティブサマリー – サービス別市場区分の図表

エグゼクティブサマリー – 車両タイプ別市場区分の図表

エグゼクティブサマリー – チャネル別市場区分の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長に関するデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場生態系

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分の分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場の図表: 前年比成長率 2024年~2029年(%)

世界市場のデータテーブル:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 世界の自動車修理・整備サービス市場 2019年~2023年

歴史的市場規模 – 世界の自動車修理・整備サービス市場 2019年~2023年のデータテーブル(10億ドル)

5.2 タイプ別セグメント分析 2019年~2023年

過去の市場規模 – タイプ別セグメント 2019年~2023年(10億ドル単位

5.3 サービス別セグメント分析 2019年~2023年

過去の市場規模 – サービス別セグメント 2019年~2023年(10億ドル単位

5.4 車両タイプ別セグメント分析 2019年~2023年

市場規模推移 – 車両タイプ別セグメント 2019年~2023年 ($ billion)

5.5 チャネルセグメント分析 2019年~2023年

市場規模推移 – チャネル別セグメント 2019年~2023年 ($ billion)

5.6 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($十億)

5.7 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 AIが世界の自動車修理およびメンテナンスサービス市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向に関する図表 – ファイブフォース分析 2024年および2029年

8 種類別市場区分

8.1 市場区分

種類に関する図表 – 市場シェア 2024年~2029年(%)

種類に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 種類別比較

種類別比較に関する図表

種類別比較に関するデータ表

8.3 ICE – 市場規模・予測 2024年~2029年

図表:ICE – 市場規模・予測 2024年~2029年 ($ billion)

データ表:ICE – 市場規模・予測 2024年~2029年 ($ billion)

図表:ICE – 前年比成長率 2024年~2029年 (%)

ICEに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.4 電気 – 市場規模および予測 2024年~2029年

電気に関するチャート – 市場規模および予測 2024年~2029年(10億ドル)

電気に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

電気に関する図表 – 2024年から2029年までの前年比成長率(%)

電気に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 種類別市場機会

種類別市場機会(10億ドル)

種類別市場機会に関するデータ表(10億ドル)

9 サービス別市場区分

9.1 市場区分

サービス別市場シェア 2024年から2029年(%)の図表

サービス別市場シェア 2024年から2029年(%)のデータ表

9.2 サービス別比較

サービス別比較の図表

サービス別比較のデータ表

9.3 タイヤ – 市場規模および予測 2024年から2029年

タイヤ – 市場規模および予測 2024年から2029年(10億ドル単位)の図表

タイヤに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

タイヤに関するチャート – 前年比成長率 2024年~2029年 (%)

タイヤに関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.4 消耗部品 – 市場規模・予測 2024年~2029年

消耗部品に関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

消耗部品に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

消耗部品に関する図表 – 前年比成長率 2024年~2029年 (%)

摩耗および損耗部品に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 衝突ボディ – 市場規模および予測 2024年から2029年

衝突ボディに関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

衝突ボディに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

衝突体に関する図表 – 2024年から2029年までの前年比成長率(%)

衝突体に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.6 バッテリー – 市場規模および予測 2024年から2029年

バッテリーに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

電池に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

電池に関するチャート – 前年比成長率 2024年~2029年 (%)

電池に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.7 その他 – 市場規模・予測 2024年~2029年

その他 – 市場規模・予測 2024年~2029年 ($十億)

その他 – 市場規模・予測 2024年~2029年 ($十億)

その他 – 前年比成長率 2024年~2029年 (%)

その他 – 前年比成長率 2024年~2029年 (%)

9.8 サービス別市場機会

サービス別市場機会(10億ドル)

サービス別市場機会に関するデータ表(10億ドル)

10 車両タイプ別市場区分

10.1 市場区分

車両タイプ別市場シェア 2024年~2029年(%)に関する図表

車両タイプ別市場シェア 2024年~2029年(%)に関するデータ表

10.2 車両タイプ別比較

車両タイプ別比較に関する図表

車両タイプ別比較に関するデータ表

10.3 乗用車 – 市場規模・予測 2024-2029

乗用車 – 市場規模・予測 2024-2029 ($ billion) の図表

乗用車 – 市場規模・予測 2024-2029 ($ billion) のデータテーブル

乗用車 – 前年比成長率 2024-2029 (%) の図表

乗用車に関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.4 商用車 – 市場規模および予測 2024年から2029年

商用車に関するグラフ – 市場規模および予測 2024年から2029年(10億ドル)

商用車に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

商用車に関する図表 – 2024年から2029年までの前年比成長率(%)

商用車に関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.5 車両タイプ別の市場機会

車両タイプ別の市場機会(10億ドル単位)

車両タイプ別の市場機会に関するデータ表(10億ドル単位)

11 チャネル別の市場区分

11.1 市場区分

チャネル別市場シェア 2024年~2029年(%)の図表

チャネル別市場シェア 2024年~2029年(%)のデータ表

11.2 チャネル別比較

チャネル別比較の図表

チャネル別比較のデータ表

11.3 オンライン予約およびオンデマンドサービス – 市場規模および予測 2024年~2029年

オンライン予約およびオンデマンドサービス – 市場規模・予測 2024年~2029年(10億ドル)に関する図表

オンライン予約およびオンデマンドサービス – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

オンライン予約およびオンデマンドサービス – 前年比成長率 2024年~2029年(%)に関する図表

オンライン予約およびオンデマンドサービス – 2024年から2029年の前年比成長率 (%)に関するデータ表

11.4 ウォークインサービスセンター – 市場規模および予測 2024年から2029年

ウォークインサービスセンター – 市場規模および予測 2024年から2029年 ($ billion)に関する図表

ウォークインサービスセンターに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

ウォークインサービスセンターに関するチャート – 前年比成長率 2024年~2029年 (%)

ウォークインサービスセンターに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.5 サブスクリプション型保守プラン – 市場規模・予測 2024年~2029年

サブスクリプション型保守プランに関する図表 – 市場規模・予測 2024年~2029年(10億ドル単位

サブスクリプション型保守プランに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル単位

サブスクリプションベースの保守計画 – 前年比成長率 2024年~2029年(%)のグラフ

サブスクリプションベースの保守計画 – 前年比成長率 2024年~2029年(%)のデータ表

11.6 チャネル別市場機会

チャネル別市場機会(10億ドル)

チャネル別市場機会(10億ドル)のデータ表

12 顧客の状況

12.1 顧客の概観

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

13 地理的概観

13.1 地理的セグメンテーション

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

13.2 地理的比較

地理的比較に関する図表

地理的比較に関するデータ表

13.3 北米 – 市場規模および予測 2024年~2029年

グラフ:北米 – 市場規模および予測 2024年~2029年 ($ billion)

データテーブル:北米 – 市場規模および予測 2024年~2029年 ($ billion)

グラフ:北米 – 前年比成長率 2024年~2029年 (%)

北米に関するデータテーブル – 前年比成長率 2024年~2029年(%)

13.4 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

アジア太平洋地域に関するデータテーブル – 市場規模および予測 2024年~2029年(10億米ドル)

アジア太平洋地域 – 2024年から2029年までの前年比成長率(%)

アジア太平洋地域 – 2024年から2029年までの前年比成長率(%)

13.5 ヨーロッパ – 市場規模と予測 2024年から2029年

ヨーロッパ – 市場規模と予測 2024年から2029年(10億ドル単位)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関するチャート – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.6 南アメリカ – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

南米に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

南米に関する図表 – 前年比成長率 2024年~2029年(%)

南米に関するデータ表 – 前年比成長率 2024年~2029年(%)

13.7 中東・アフリカ – 市場規模・予測 2024年~2029年

中東・アフリカに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

中東・アフリカに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中東・アフリカに関する図表 – 前年比成長率 2024年~2029年 (%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.8 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関するデータ表 – 市場規模および予測 2024年から2029年(10億米ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.10 日本 – 市場規模・予測 2024年~2029年

日本 – 市場規模・予測 2024年~2029年(十億ドル)

日本 – 市場規模・予測 2024年~2029年(十億ドル)

日本 – 前年比成長率 2024年~2029年(%)

日本 – 前年比成長率 2024年~2029年(%)

13.11 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

英国に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

英国に関する図表 – 前年比成長率 2024年~2029年(%)

英国に関するデータ表 – 前年比成長率 2024年から2029年(%)

13.12 インド – 市場規模および予測 2024年から2029年

インドに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

インドに関する図表 – 2024年から2029年までの前年比成長率(%)

インドに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.13 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

ドイツに関するチャート – 前年比成長率 2024年から2029年(%)

ドイツに関するデータ表 – 前年比成長率 2024年から2029年(%)

13.14 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

カナダに関する図表 – 前年比成長率 2024年~2029年(%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年(%)

13.15 韓国 – 市場規模・予測 2024年~2029年

韓国に関する図表 – 市場規模・予測 2024年~2029年(10億ドル単位

韓国に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル単位

韓国に関する図表 – 前年比成長率 2024年~2029年(%)

韓国に関するデータ表 – 前年比成長率 2024-2029 (%)

13.16 フランス – 市場規模および予測 2024-2029

フランスに関する図表 – 市場規模および予測 2024-2029 ($ billion)

フランスに関するデータ表 – 市場規模および予測 2024-2029 ($ billion)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.17 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関するチャート – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.18 地域別の市場機会

地域別の市場機会 ($ billion)

地域別の市場機会に関するデータ表 ($ billion)

14 推進要因、課題、機会/阻害要因

14.1 市場推進要因

14.2 市場課題

14.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

14.4 市場機会/阻害要因

15 競合状況

15.1 概要

15.2 競合状況

投入と差別化要因の重要性の概要

15.3 業界の混乱

混乱要因の概要

15.4 産業用リスク

主要リスクが事業に与える影響

16 競合分析

16.1 プロファイルされた企業

対象企業

16.2 企業ランキング指標

企業ランキング指標

16.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

16.4 ALL-TECH Transmission Inc.

ALL-TECH Transmission Inc. – 概要

ALL-TECH Transmission Inc. – 製品 / サービス

ALL-TECH Transmission Inc. – 主な製品

SWOT

16.5 Apex Tool Group LLC

Apex Tool Group LLC – 概要

Apex Tool Group LLC – 製品 / サービス

Apex Tool Group LLC – 主な製品

SWOT

16.6 Arnold Clark Automobiles Ltd.

Arnold Clark Automobiles Ltd. – 概要

Arnold Clark Automobiles Ltd. – 製品 / サービス

Arnold Clark Automobiles Ltd. – 主なサービス

SWOT

16.7 Asbury Automotive Group Inc.

Asbury Automotive Group Inc. – 概要

Asbury Automotive Group Inc. – 事業セグメント

Asbury Automotive Group Inc. – 主なサービス

Asbury Automotive Group Inc. – 注力セグメント

SWOT

16.8 Ashland Auto Repair

Ashland Auto Repair – 概要

Ashland Auto Repair – 製品 / サービス

Ashland Auto Repair – 主なサービス

SWOT

16.9 Belron International Ltd.

Belron International Ltd. – 概要

Belron International Ltd. – 製品 / サービス

Belron International Ltd. – 主なサービス

SWOT

16.10 Bridgestone Corp.

Bridgestone Corp. – 概要

Bridgestone Corp. – 事業セグメント

Bridgestone Corp. – 主なニュース

Bridgestone Corp. – 主なサービス

Bridgestone Corp. – セグメントフォーカス

SWOT

16.11 CarMax Inc.

CarMax Inc. – 概要

CarMax Inc. – 事業セグメント

CarMax Inc. – 主な製品・サービス

CarMax Inc. – セグメント別動向

SWOT

16.12 Driven Brands Holdings Inc.

Driven Brands Holdings Inc. – 概要

Driven Brands Holdings Inc. – 事業セグメント

Driven Brands Holdings Inc. – 主な製品・サービス

Driven Brands Holdings Inc. – セグメント別動向

SWOT

16.13 ファイアストン・コンプリート・オートケア

ファイアストン・コンプリート・オートケア – 概要

ファイアストン・コンプリート・オートケア – 製品 / サービス

ファイアストン・コンプリート・オートケア – 主なサービス

SWOT

16.14 ハルフォーズ・グループ・ピーエルシー

ハルフォーズ・グループ・ピーエルシー – 概要

ハルフォーズ・グループ・ピーエルシー – 事業セグメント

ハルフォーズ・グループ・ピーエルシー – 主なサービス

ハルフォーズ・グループ・ピーエルシー – セグメントフォーカス

SWOT

16.15 Jiffy Lube International Inc.

Jiffy Lube International Inc. – 概要

Jiffy Lube International Inc. – 製品 / サービス

Jiffy Lube International Inc. – 主なサービス

SWOT

16.16 Monro Inc.

Monro Inc. – 概要

Monro Inc. – 製品 / サービス

Monro Inc. – 主なサービス

SWOT

16.17 Pendragon Vehicle Management Ltd.

Pendragon Vehicle Management Ltd. – 概要

Pendragon Vehicle Management Ltd. – 製品 / サービス

Pendragon Vehicle Management Ltd. – 主な製品

SWOT

16.18 ザ・グッドイヤー・タイヤ・アンド・ラバー・カンパニー

ザ・グッドイヤー・タイヤ・アンド・ラバー・カンパニー – 概要

ザ・グッドイヤー・タイヤ・アンド・ラバー・カンパニー – 事業セグメント

ザ・グッドイヤー・タイヤ・アンド・ラバー・カンパニー – 主なニュース

ザ・グッドイヤー・タイヤ・アンド・ラバー・カンパニー – 主な製品

グッドイヤー・タイヤ・アンド・ラバー・カンパニー – セグメントの焦点

SWOT

17 付録

17.1 報告書の範囲

17.2 対象範囲および除外対象のチェックリスト

対象範囲のチェックリスト

除外対象のチェックリスト

17.3 米ドルの為替レート

米ドルの為替レート

17.4 調査方法

調査方法

17.5 データ収集

情報源

17.6 データの検証

データの検証

17.7 市場規模推定に採用された検証手法

市場規模推定に採用された検証手法

17.8 データの統合

データの統合

17.9 360度市場分析

360度市場分析

17.10 略語一覧

略語一覧