予測期間中の市場規模は?

- 世界の自動車産業がコネクテッドカーやスマートモビリティソリューションへとシフトするのに伴い、市場は著しい成長を遂げています。この市場は、V2X(Vehicle-to-Everything)、Wi-Fi、セルラー接続など、さまざまな通信技術を網羅しており、車両、インフラ、その他のデバイス間のリアルタイムのデータ交換を可能にします。これらのシステムのアーキテクチャは、データのプライバシーとセキュリティを優先し、機密性の高い車両情報の保護を保証します。コネクテッドカー技術の採用は小型車両で増加しており、予測メンテナンス、遠隔診断、リアルタイムの交通管理などの先進機能の開発につながっています。自動車用途向けの5Gの導入は、より高速なデータ転送速度と低レイテンシを実現し、市場に革命をもたらすでしょう。

- また、自動車のサイバーセキュリティの状況も進化しており、車両とインフラ間の通信や、接続されたインフラに重点が置かれています。エコシステムが拡大するにつれ、自動車クラウドプラットフォームや車両間通信は、車両データ分析やスマートモビリティソリューションを可能にする不可欠な要素となっています。市場の方向性は、より相互接続された自律走行の未来に向かっており、シームレスで安全なデータ交換を確保する上で、通信プロトコルが重要な役割を果たします。

自動車用通信プロトコル産業はどのように区分され、最大の区分はどれでしょうか?

自動車通信プロトコル産業の調査レポートでは、2025年から2029年の期間における「百万米ドル」単位での予測と推定、および2019年から2023年の期間における以下のセグメントの過去のデータを含む包括的なデータ(地域別セグメント分析)を提供しています。

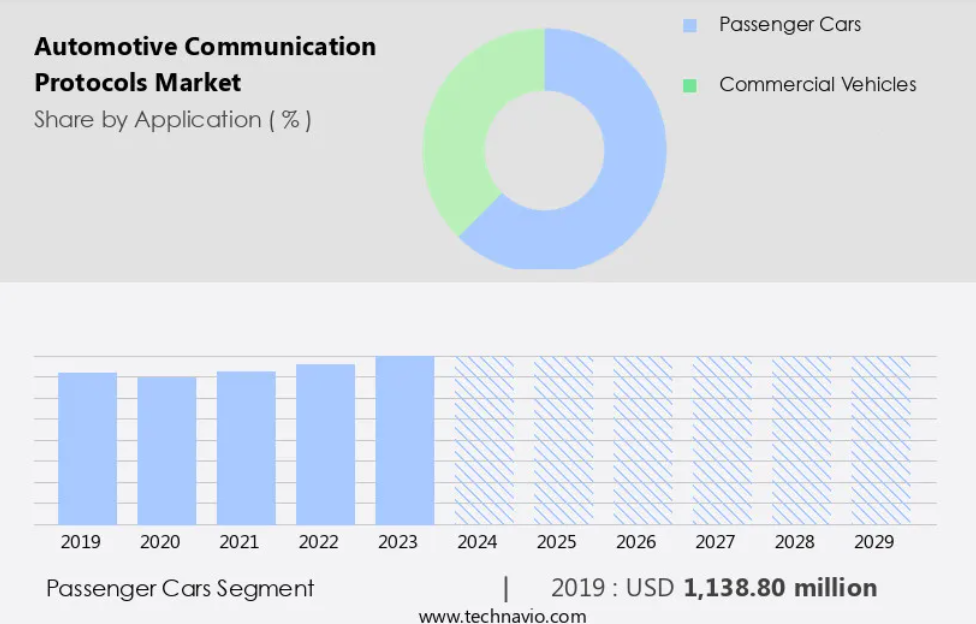

- 用途別

- 乗用車

- 商用車

- タイプ別

- LIN

- CAN

- Flexray

- MOST

- イーサネット

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス別

- エンドユーザー別

- パワートレイン

- インフォテインメントおよび通信

- 安全およびADAS

- ボディ制御および快適性

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- 北米

- カナダ

- 米国

- 南米

- 中東・アフリカ

- アジア太平洋

用途別洞察

- 乗用車セグメントは、予測期間中に大幅な成長が見込まれています。

自動車業界では、安全性、接続性、電動化が大幅に進歩しており、強力な通信プロトコルに対する需要が高まっています。過去10年間で、先進運転支援システム(ADAS)、自動運転、インフォテインメントシステム、V2X(Vehicle-to-Everything)通信など、数多くの機能が乗用車に統合されてきました。こうした技術革新は、消費者の期待の高まり、OEM間の競争、規制要件によって推進されています。CAN(Controller Area Network)、LIN(Local Interconnect Network)、FlexRay、イーサネット、CAN FD、ワイヤレス接続(Bluetooth、Wi-Fi、セルラー)などの通信プロトコルは、さまざまな車両システムとインフラ間のシームレスな通信を可能にするために不可欠です。さらに、高度道路交通システム(ITS)、5Gネットワーク、クラウドサービスの統合により、無線による構成変更、プライバシー、セキュリティ、緊急サービス通信のための高度な通信プロトコルが必要となります。

乗用車セグメントは2019年に11億4000万米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- アジア太平洋地域は、予測期間中の世界市場の成長に58%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

アジア太平洋地域では、自動車の普及と、中国や日本におけるV2X、V2V、ADASなどの先進技術の使用拡大により、市場が大幅に成長すると予測されています。可処分所得の増加を背景に、インドや中国では高級車の普及が進んでおり、これも市場成長の要因となっています。CAN FD、LIN、イーサネット、FlexRay、MOST、Bluetoothなどの車載通信プロトコルは、インフォテインメントシステム、自動運転、高度道路交通システムのワイヤレス接続と統合を可能にします。 交通情報通知や緊急サービスとの会話など、V2X(Vehicle-to-everything)通信は、重要な用途分野です。 クラウドサービス統合、5Gネットワーク、OTA(無線)構成変更も市場成長を促進しています。

市場力学

弊社の調査担当者は、2024年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

自動車通信プロトコルの採用増加につながる主な市場推進要因とは?

自動車の電動化の増加が市場の主な推進要因です。

- 自動車業界の電動化と先進運転支援システム(ADAS)への進化は、車載通信の要件の増加につながっています。2023年には電気自動車(EV)の販売台数が大幅に増加し、販売された自動車の5台に1台近くが電気自動車となり、合計で約1,400万台となり、2022年から前年比で35%増加しました。この傾向により、Controller Area Network (CAN)、FlexRay、Local Interconnect Network (LIN)、Ethernet、CAN FD、Bluetooth などのさまざまな通信プロトコルが広く採用されるようになりました。さらに、V2X(車両とあらゆるものとの通信)通信、5Gネットワーク、クラウドサービス統合などのワイヤレス接続技術の統合は、遠隔予備診断、交通情報通知、緊急サービスとの会話、インテリジェント交通システムやスマートシティインフラとのシームレスな統合などの機能を実現するために不可欠となっています。

- セキュリティとプライバシーへの注目は、特に自動運転やインフォテインメントシステムにとって極めて重要です。 自動車通信プロトコルは、さまざまなネットワークやデバイス間の変換に標準化されたアルゴリズムを可能にする上で重要な役割を果たします。 これらのプロトコルの採用は、車両とインフラ間の無線による構成変更やリアルタイムのデータ交換などの機能を実現する上で極めて重要です。 さらに、ADAS、自動運転、緊急サービス向けの高度なアルゴリズムの統合は、現代の自動車の安全性と効率性を確保するために不可欠です。

自動車通信プロトコル産業用を形作る市場動向とは?

車両のバックボーンネットワークを構築するためのイーサネットの使用が、今後の市場動向です。

- 自動車業界では、自動運転、ADAS、インフォテインメントシステム、V2X(Vehicle-to-Everything)通信などのさまざまな機能を実現する上で、通信プロトコルが重要な役割を果たしています。CAN(Controller Area Network)、LIN(Local Interconnect Network)、FlexRay、MOST(Media Oriented Systems Transport)などのプロトコルは、車内通信に広く使用されてきました。しかし、ワイヤレス接続の需要が高まるにつれ、イーサネットやBluetoothの人気が高まっています。イーサネットは、アドレスベースのメッセージング機能を備えており、車内ネットワークのバックボーンとして有力な候補となっています。アドレスベースのメッセージングでは、すべてのデータパケットに送信元と送信先のアドレスが添付されており、イーサネットネットワークのスイッチが適切な受信者にデータパケットを送信できるようになっています。

- これに対し、CANのようなネットワークで使用されるゲートウェイでは、ネットワークトポロジーが変更されるたびにソフトウェアの更新が必要となります。V2X通信は、高度道路交通システム(ITS)の主要コンポーネントであり、車両が他の車両、インフラ、緊急サービスと通信することを可能にします。この通信により、交通情報の通知、遠隔での事前診断、緊急時の会話などが可能になります。 クラウドサービスの統合と5Gネットワークの出現により、OTA(無線)構成変更と標準化されたアルゴリズムをシームレスに実装できるようになりました。 自動車通信においては、セキュリティとプライバシーが重要な考慮事項となります。 CAN FDやBluetoothなどのプロトコルは、不正アクセスやデータ漏洩を防ぐためのセキュリティ機能を提供します。

自動車通信プロトコル産業が成長する上で直面する課題とは?

自動車ネットワークの過酷な動作条件を管理するための追加コストは、産業用成長に影響を与える主な課題です。

- 自動車業界では、自律走行、先進運転支援システム(ADAS)、インフォテインメントシステム、V2X(Vehicle-to-Everything)通信など、さまざまな機能を実現する上で通信プロトコルが重要な役割を果たします。 特に高温や電磁放射線といった過酷な自動車環境においては、これらのプロトコルの効率性は不可欠です。例えば、イーサネットは低消費電力であるため効率的に機能します。しかし、帯電した物体が接近または接触した際に電子機器に損傷を与える可能性がある静電気放電(ESD)など、電磁両立性(EMC)の問題を考慮することが重要です。CAN(Controller Area Network)、FlexRay、LIN(Local Interconnect Network)、MOST(Media Oriented Systems Transport)などの車載通信プロトコルが広く使用されています。

- CAN FD、Bluetooth、5Gネットワークなどの新しい技術は、より高速なデータレートをサポートし、無線による構成変更、クラウドサービスとの統合、シームレスなV2X通信などの機能を実現できることから、人気が高まっています。 自動車通信においては、セキュリティとプライバシーが大きな懸念事項となっています。プロトコルは、車両、インフラ、緊急サービス間の安全な会話の確保を保証しなければなりません。 高度交通システム(ITS)やスマートシティのインフラも自動車ネットワークと統合されつつあり、変換や効率的なデータ処理のための標準化されたアルゴリズムが必要とされています。 車両間(V2V)通信も、自動車通信プロトコルが重要な役割を果たす分野であり、交通情報の通知、遠隔準備診断、緊急サービスとの会話などを可能にします。

独占的な顧客の状況

自動車通信プロトコル市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 また、普及率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、自動車通信プロトコル市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、自動車用通信プロトコル市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

Amphenol Communications Solutions – 同社は、シグナルインテグリティ、マルチローBTB、高速エッジカードなどの自動車用通信プロトコルを提供しています。

業界研究および成長報告書には、市場の競合状況の詳細な分析と、以下のような主要企業に関する情報が含まれています。

- Analog Devices Inc.

- Aptiv Plc

- Broadcom Inc.

- Continental AG

- Elmos Semiconductor AG

- Infineon Technologies AG

- Melexis NV

- Microchip Technology Inc.

- NXP Semiconductors NV

- ON Semiconductor Corp.

- Renesas Electronics Corp.

- Robert Bosch GmbH

- ROHM Co. Ltd.

- Softing Automotive Electronics GmbH

- Speedgoat GmbH

- STMicroelectronics NV

- Texas Instruments Inc.

- Toshiba Corp.

- Vector Informatik GmbH

企業に関する定性分析および定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化したプレーヤー」、「産業に特化したプレーヤー」、「多角経営のプレーヤー」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

リサーチアナリストの概要

自動車通信市場は、車両とその周辺環境とのワイヤレス接続およびデータ交換を促進するよう設計されたさまざまなプロトコルを包含しています。これらのプロトコルは、最新の車両における先進機能の実現と安全性の向上において重要な役割を果たしています。自動車業界における代表的な通信プロトコルの1つに、V2X(Vehicle-to-Everything)があります。2Xは、車両同士(V2V)、インフラ(V2I)、さらには歩行者や緊急サービス(V2P)との通信を可能にします。この双方向通信により、交通情報通知、遠隔事前診断、緊急サービスとの会話など、さまざまな用途別通信が可能になります。もう一つの重要な通信プロトコルは、数十年にわたり自動車アプリケーションの定番となっているCAN(Controller Area Network)です。

さらに、CANは車両に信頼性が高く柔軟な通信システムを提供し、さまざまな車両システム間のリアルタイムのデータ交換を可能にします。FlexRayは、CANと比較してより高い帯域幅と決定論的なリアルタイム応答を提供するもう一つの通信プロトコルです。FlexRayは、ADAS(先進運転支援システム)や自動運転システムなどの安全が重視される用途で一般的に使用されています。 自動車産業では、WLAN(ワイヤレス・ローカル・エリア・ネットワーク)やイーサネットなどのハードウェア技術も普及が進んでいます。これらの技術により高速データ転送が可能になり、インフォテインメントシステムやクラウドサービスとの統合など、さまざまな用途に対応できます。ヘビーデューティ用途では、ローカル相互接続ネットワーク(LIN)などの特定の通信プロトコルが必要となります。LINは、さまざまな車両システム間の低コストかつ低電力の通信を実現します。

さらに、自動車の通信においてはセキュリティが重要な要素であり、BluetoothやWi-Fiなどのプロトコルでは、潜在的な脅威から保護するための強力なセキュリティ対策が必要です。プライバシーの懸念も重要な考慮事項であり、プロトコルでは機密データの保護を確実にすることが求められます。自動運転システムは、さまざまなセンサー、アルゴリズム、ネットワーク間のシームレスな通信を可能にするために、通信プロトコルに大きく依存しています。これらのプロトコルは、無線による構成変更を可能にし、車両が最新のソフトウェアとセキュリティパッチを常に適用できるようにします。インテリジェント輸送システムやスマートシティのインフラには、効率的な交通管理や緊急時のサービス調整を可能にするために、信頼性が高く標準化された通信プロトコルが必要です。さらに、5Gネットワークの自動車産業への統合により、これらの通信プロトコルの機能がさらに強化されることが期待されています。適切な通信プロトコルの選択は、用途別の要件によって決まり、帯域幅、リアルタイム応答、セキュリティ、プライバシーなどの要因が重要な考慮事項となります。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地域別の市場の図表

エグゼクティブサマリー – 用途別の市場細分化の図表

エグゼクティブサマリー – 種類別の市場細分化の図表

エグゼクティブサマリー – コンポーネント別の市場細分化の図表

エグゼクティブサマリー – エンドユーザー別の市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長に関するデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場生態系

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場規模の図表: 前年比成長率 2024年~2029年(%)

世界市場のデータテーブル:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 世界の自動車通信プロトコル市場 2019年~2023年

歴史的市場規模 – 世界の自動車通信プロトコル市場 2019年~2023年(百万ドル)

5.2 用途別セグメント分析 2019年~2023年

市場規模推移 – 用途別セグメント 2019年~2023年 ($百万)

5.3 種類別セグメント分析 2019年~2023年

市場規模推移 – 種類別セグメント 2019年~2023年 ($百万)

5.4 コンポーネント別セグメント分析 2019年~2023年

歴史的市場規模 – コンポーネントセグメント 2019年~2023年 ($百万)

5.5 エンドユーザーセグメント分析 2019年~2023年

歴史的市場規模 – エンドユーザーセグメント 2019年~2023年 ($百万)

5.6 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($百万)

5.7 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 AIが世界の自動車通信プロトコル市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 用途別市場区分

8.1 市場区分

用途に関する図表 – 市場シェア 2024年~2029年(%)

用途に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 用途別比較

用途別比較に関する図表

用途別比較に関するデータ表

8.3 乗用車 – 市場規模・予測 2024年~2029年

乗用車 – 市場規模・予測 2024年~2029年 ($百万) の図表

乗用車 – 市場規模・予測 2024年~2029年 ($百万) のデータ表

乗用車 – 前年比成長率 2024年~2029年 (%) の図表

乗用車に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

8.4 商用車 – 市場規模および予測 2024年から2029年

商用車に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

商用車に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

商用車に関する図表 – 2024年から2029年までの前年比成長率(%)

商用車に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 用途別市場機会

用途別市場機会(百万ドル)

用途別市場機会に関するデータ表(百万ドル)

9 種類別市場区分

9.1 市場区分

タイプ別市場シェア 2024年から2029年(%)の図表

タイプ別市場シェア 2024年から2029年(%)のデータ表

9.2 タイプ別比較

タイプ別比較の図表

タイプ別比較のデータ表

9.3 LIN – 市場規模および予測 2024年から2029年

LIN – 市場規模および予測 2024年から2029年(百万ドル)の図表

LIN – 市場規模・予測 2024年~2029年 ($百万) のデータテーブル

LIN – 前年比成長率 2024年~2029年 (%) のグラフ

LIN – 前年比成長率 2024年~2029年 (%) のデータテーブル

9.4 CAN – 市場規模・予測 2024年~2029年

CANに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

CANに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

CANに関する図表 – 前年比成長率 2024年~2029年(%)

CANに関するデータ表 – 前年比成長率 2024年~2029年(%)

9.5 Flexray – 市場規模および予測 2024年~2029年

Flexrayに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

Flexrayに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

Flexrayに関する図表 – 前年比成長率 2024年~2029年 (%)

Flexrayに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.6 MOST – 市場規模および予測 2024年から2029年

MOSTに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

MOSTに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

MOSTに関する図表 – 2024年から2029年までの前年比成長率(%)

MOSTに関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.7 イーサネット – 市場規模および予測 2024年から2029年

イーサネットに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

イーサネットに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

イーサネットに関するチャート – 前年比成長率 2024年~2029年 (%)

イーサネットに関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.8 タイプ別市場機会

タイプ別市場機会 ($百万)

タイプ別市場機会に関するデータ表 ($百万)

10 コンポーネント別市場区分

10.1 市場区分

コンポーネント別市場シェア 2024年~2029年(%)の図表

コンポーネント別市場シェア 2024年~2029年(%)のデータ表

10.2 コンポーネント別比較

コンポーネント別比較の図表

コンポーネント別比較のデータ表

10.3 ハードウェア – 市場規模および予測 2024年~2029年

ハードウェア – 市場規模・予測 2024年~2029年(百万ドル)の図表

ハードウェア – 市場規模・予測 2024年~2029年(百万ドル)のデータ表

ハードウェア – 前年比成長率 2024年~2029年(%)の図表

ハードウェア – 前年比成長率 2024年~2029年(%)のデータ表

10.4 ソフトウェア – 市場規模・予測 2024年~2029年

ソフトウェアに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

ソフトウェアに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

ソフトウェアに関する図表 – 前年比成長率 2024年~2029年(%)

ソフトウェアに関するデータ表 – 前年比成長率 2024年~2029年(%)

10.5 サービス – 市場規模および予測 2024年~2029年

サービスに関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

サービスに関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

サービスに関する図表 – 2024年から2029年までの前年比成長率(%)

サービスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

10.6 コンポーネント別市場機会

コンポーネント別市場機会(百万ドル)

コンポーネント別市場機会に関するデータ表(百万ドル)

11 エンドユーザー別市場区分

11.1 市場区分

エンドユーザー別市場シェア 2024年~2029年(%)の図表

エンドユーザー別市場シェア 2024年~2029年(%)のデータ表

11.2 エンドユーザー別比較

エンドユーザー別比較の図表

エンドユーザー別比較のデータ表

11.3 パワートレイン – 市場規模および予測 2024年~2029年

パワートレイン – 市場規模・予測 2024年~2029年 ($百万) の図表

パワートレイン – 市場規模・予測 2024年~2029年 ($百万) のデータテーブル

パワートレイン – 前年比成長率 2024年~2029年 (%) の図表

パワートレイン – 前年比成長率 2024年~2029年 (%) のデータテーブル

11.4 インフォテインメントおよび通信 – 市場規模および予測 2024年~2029年

インフォテインメントおよび通信に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

インフォテインメントおよび通信に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

インフォテインメントと通信に関する図表 – 2024年から2029年の前年比成長率(%)

インフォテインメントと通信に関するデータ表 – 2024年から2029年の前年比成長率(%)

11.5 安全とADAS – 市場規模と予測 2024年から2029年

安全およびADASに関する図表 – 市場規模および予測 2024年~2029年(百万ドル

安全およびADASに関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル

安全およびADASに関する図表 – 前年比成長率 2024年~2029年(%)

安全およびADASに関するデータ表 – 2024年から2029年の前年比成長率(%)

11.6 ボディ制御および快適性 – 市場規模および予測 2024年から2029年

ボディ制御および快適性に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ボディ制御および快適性に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ボディコントロールと快適性に関する図表 – 2024年から2029年までの前年比成長率(%)

ボディコントロールと快適性に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

その他に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

その他に関するチャート – 前年比成長 2024年~2029年 (%)

その他に関するデータ表 – 前年比成長 2024年~2029年 (%)

11.8 エンドユーザー別市場機会

エンドユーザー別市場機会 ($百万)

エンドユーザー別市場機会(百万ドル)に関するデータ表

12 顧客の状況

12.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

13 地理的状況

13.1 地理的セグメント

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

13.2 地理的比較

地域比較チャート

地域比較データ表

13.3 アジア太平洋地域 – 市場規模・予測 2024年~2029年

アジア太平洋地域 – 市場規模・予測 2024年~2029年 ($百万)

アジア太平洋地域 – 市場規模・予測 2024年~2029年 ($百万)

アジア太平洋 – 2024年から2029年までの前年比成長率(%)

データテーブル – 2024年から2029年までの前年比成長率(%)

13.4 ヨーロッパ – 市場規模および予測 2024年から2029年

ヨーロッパ – 市場規模および予測 2024年から2029年(百万ドル)

ヨーロッパ – 市場規模および予測 2024年から2029年(百万ドル)に関するデータ表

ヨーロッパ – 前年比成長率 2024年から2029年(%)に関するグラフ

ヨーロッパ – 前年比成長率 2024年から2029年(%)に関するデータ表

13.5 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

北米に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

13.6 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

南アメリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

南アメリカに関する図表 – 前年比成長率 2024年から2029年(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.7 中東・アフリカ – 市場規模および予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東・アフリカに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中東・アフリカに関する図表 – 2024年から2029年までの前年比成長率(%)

中東・アフリカに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.8 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.9 米国 – 市場規模・予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

13.10 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

インドに関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

13.11 日本 – 市場規模および予測 2024年~2029年

日本に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

日本に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

日本の市場規模および予測 2024年から2029年(百万ドル)

日本の前年比成長率 2024年から2029年(%)

13.12 韓国 – 市場規模および予測 2024年から2029年

韓国の市場規模および予測 2024年から2029年(百万ドル)

韓国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

韓国に関するグラフ – 前年比成長率 2024年~2029年 (%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.13 オーストラリア – 市場規模・予測 2024年~2029年

オーストラリアに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

オーストラリアに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

オーストラリアに関する図表 – 前年比成長率 2024年~2029年(%)

オーストラリアに関するデータ表 – 前年比成長率 2024年~2029年(%)

13.14 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関する図表 – 前年比成長率 2024年から2029年(%)

英国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.15 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関する図表 – 2024年から2029年までの前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

13.16 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

カナダに関する図表 – 前年比成長率 2024年~2029年 (%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.17 フランス – 市場規模・予測 2024年~2029年

フランスに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

フランスに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

フランスに関する図表 – 前年比成長率 2024年~2029年 (%)

フランスに関するデータ表 – 前年比成長率 2024年~2029年 (%)

13.18 地域別の市場機会

地域別市場機会(百万ドル)

地域別市場機会に関するデータ表(百万ドル)

14 推進要因、課題、機会/阻害要因

14.1 市場推進要因

14.2 市場課題

14.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

14.4 市場機会/阻害要因

15 競合状況

15.1 概要

15.2 競合状況

入力と差別化要因の重要性の概要

15.3 状況の混乱

混乱要因の概要

15.4 産業用リスク

主要リスクがビジネスに与える影響

16 競合分析

16.1 プロファイルされた企業

対象企業

16.2 企業ランキング指標

企業ランキング指標

16.3 企業の市場ポジショニング

企業のポジションと分類のマトリックス

16.4 Amphenol Communications Solutions

Amphenol Communications Solutions – 概要

Amphenol Communications Solutions – 製品 / サービス

Amphenol Communications Solutions – 主な製品

SWOT

16.5 Analog Devices Inc.

Analog Devices Inc. – 概要

Analog Devices Inc. – 事業セグメント

Analog Devices Inc. – 主なニュース

Analog Devices Inc. – 主な製品

Analog Devices Inc. – セグメントフォーカス

SWOT

16.6 Aptiv Plc

Aptiv Plc – 概要

Aptiv Plc – 事業セグメント

Aptiv Plc – 主なニュース

Aptiv Plc – 主な製品

Aptiv Plc – セグメントフォーカス

SWOT

16.7 Broadcom Inc.

Broadcom Inc. – 概要

Broadcom Inc. – 事業セグメント

Broadcom Inc. – 主なニュース

Broadcom Inc. – 主な製品

Broadcom Inc. – セグメントフォーカス

SWOT

16.8 Continental AG

Continental AG – 概要

Continental AG – 事業セグメント

Continental AG – 主なニュース

Continental AG – 主な製品

Continental AG – セグメントフォーカス

SWOT

16.9 Elmos Semiconductor AG

Elmos Semiconductor AG – 概要

Elmos Semiconductor AG – 製品 / サービス

Elmos Semiconductor AG – 主な製品

SWOT

16.10 Infineon Technologies AG

Infineon Technologies AG – 概要

Infineon Technologies AG – 事業セグメント

Infineon Technologies AG – 主なニュース

Infineon Technologies AG – 主な製品

Infineon Technologies AG – セグメント別動向

SWOT

16.11 Melexis NV

Melexis NV – 概要

Melexis NV – 製品 / サービス

Melexis NV – 主な製品

SWOT

16.12 Microchip Technology Inc.

Microchip Technology Inc. – 概要

Microchip Technology Inc. – 事業セグメント

Microchip Technology Inc. – 主要ニュース

Microchip Technology Inc. – 主要製品

Microchip Technology Inc. – セグメント別動向

SWOT

16.13 NXP Semiconductors NV

NXP Semiconductors NV – 概要

NXP Semiconductors NV – 製品 / サービス

NXPセミコンダクターズNV – 主要製品

SWOT

16.14 ON Semiconductor Corp.

オン・セミコンダクター – 概要

オン・セミコンダクター – 事業セグメント

オン・セミコンダクター – 主要ニュース

オン・セミコンダクター – 主要製品

オン・セミコンダクター – セグメント別動向

SWOT

16.15 ルネサスエレクトロニクス

ルネサスエレクトロニクス – 概要

ルネサスエレクトロニクス – 事業セグメント

ルネサスエレクトロニクス株式会社 – 主なニュース

ルネサスエレクトロニクス株式会社 – 主な製品

ルネサスエレクトロニクス株式会社 – セグメントフォーカス

SWOT

16.16 ロバート・ボッシュGmbH

ロバート・ボッシュGmbH – 概要

ロバート・ボッシュGmbH – 製品 / サービス

ロバート・ボッシュGmbH – 主なニュース

ロバート・ボッシュGmbH – 主な製品

SWOT

16.17 STマイクロエレクトロニクスNV

STマイクロエレクトロニクスNV – 概要

STマイクロエレクトロニクスNV – 事業セグメント

STMicroelectronics NV – 主なニュース

STMicroelectronics NV – 主な製品

STMicroelectronics NV – セグメントの焦点

SWOT

16.18 Texas Instruments Inc.

Texas Instruments Inc. – 概要

Texas Instruments Inc. – 事業セグメント

Texas Instruments Inc. – 主な製品

Texas Instruments Inc. – セグメントの焦点

SWOT

17 付録

17.1 レポートの範囲

17.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目チェックリスト

17.3 米ドルの為替レート

米ドルの為替レート

17.4 調査方法

調査方法

17.5 データ収集

情報源

17.6 データの検証

データの検証

17.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

17.8 データの統合

データの統合

17.9 360度市場分析

360度市場分析

17.10 略語一覧

略語一覧