市場は主に牛乳の需要増加によって牽引されています。ビタミン、ミネラル、タンパク質、脂肪酸が豊富であるなど、牛乳の健康効果の高まりが市場の成長に影響を与えています。これに伴い、牛乳の消費量の増加は健康な骨を維持し、免疫システムを向上させ、高血圧などの症状を予防し、市場の成長に貢献しています。さらに、メーカーは消費者の環境意識の高まりと、エコフレンドリーな包装材料への好みを認識しており、より持続可能な革新的な包装ソリューションを導入するための研究開発(R&D)活動に投資しており、これも市場成長の大きな要因となっています。例えば、2023年1月、Overherdはリサイクル可能なパウチ入りの粉末オートミルクを発売し、包装廃棄物を90%削減し、輸送による排出量を削減しました。この製品は、8リットルのインスタントオートミルクを提供し、持続可能性と利便性を高めます。さらに、世界人口の増加、所得水準の上昇、健康志向の消費者の増加に牽引されるシングルサーブミルクパックの需要の高まりが、製品の普及率を加速させています。さらに、市場にフレーバーミルクのバリエーションが登場したことで、市場の見通しは明るくなっています。

牛乳の包装市場の成長は、消費者が包装商品に求める利便性、持続可能性、革新的な側面が拡大していることを受け、アメリカが83.20%のシェアを占めて牽引しています。シングルサーブや外出先で飲めるオプションが牛乳消費の成長を牽引しているようです。シングルサーブの消費は、カートン、ボトル、パウチなど、さまざまな形態で現在最も人気があります。持続可能性への関心の高まりを受け、企業はよりエコフレンドリーでリサイクル可能、生分解性の素材を生産するようになっています。さらに、鮮度インジケーターや不正開封防止シール付きのスマートパッケージングなどの包装の新技術は、製品の安全性と保存期間を向上させ、消費者の信頼を獲得しています。植物由来のミルク代替品への嗜好の高まりも、この成長市場に対応する包装デザインに影響を与えています。さらに、ブランドの差別化や美観や機能性への配慮は、健康志向や環境志向の消費者からのアピール度を高めています。これらの要因が相まって、米国の牛乳包装市場を牽引しています。

牛乳包装市場のトレンド

牛乳の消費量の増加

牛乳の需要の高まりは、牛乳の包装市場に大きな影響を与え、業界内でさまざまな変化とトレンドを生み出しています。この需要の急増は、人口増加、食生活の嗜好の変化、牛乳の栄養価に対する認識の高まりなど、いくつかの要因に起因しています。世界保健機関(WHO)によると、世界の牛乳生産量は、年平均1.8%の複合平均成長率で、2025年までに1億7700万トン増加すると予想されています。このような需要の増加は、より効率的なパッケージングソリューションの必要性を浮き彫りにしています。さらに、製品の賞味期限中の鮮度と完全性を維持することにも、これまで以上に注目が集まっています。包装は、光、空気、微生物汚染などの外的要因から牛乳を守り、品質を維持する上で重要な役割を果たしています。その結果、牛乳の賞味期限を延ばし、腐敗のリスクを最小限に抑えるために、高度なバリア特性を備えたパッケージングソリューションが採用されるようになっています。

利便性と使いやすさを備えた包装形態への需要の高まり

利便性と使いやすさを備えた包装形態への需要の高まりは、市場に大きな影響を与えています。 現代では、多忙なライフスタイル、外出先での消費習慣、手間のかからない包装ソリューションへのニーズを背景に、利便性が消費者の重要な関心事となっています。 このような消費者嗜好の変化により、進化するニーズに対応する牛乳の包装形態に大きな進展が見られるようになりました。さらに、消費者は職場や旅行中、レジャー中など、従来の環境以外でも簡単に飲める乳製品を求めています。その結果、シングルサーブ用カートン、パウチ、再封可能なボトルなどの乳製品の包装ソリューションが人気を集めています。これらの形態は利便性が高く、分量を調整でき、追加の器具や冷蔵庫がなくても牛乳を飲むことができます。このトレンドに沿って、英国を拠点とする牛乳・食料品販売業者であるMilk & Moreは、牛乳製品の再使用可能な包装を導入し、配送ソリューションの簡素化を推進しています。 同社は今後数年間で最大300万個の包装を再利用する計画です。 また、使いやすさを向上させ、液ダレや無駄を最小限に抑えるために、注ぎ口、フリップキャップ、持ちやすいハンドルなど、人間工学に基づいたデザインの包装ソリューションが導入され、市場の成長に貢献しています。

政府政策の実施

国際ファクトチェックネットワーク(IFCN)によると、2023年の世界の牛乳生産量は2.2%増加しました。この生産量の増加は、効果的で持続可能な包装ソリューションに対する需要の高まりを示しています。消費者保護の確保、透明性の促進、および乳製品の品質と完全性の維持を目的とした食品安全性、ラベル表示、および牛乳の包装材料に関する政府規制の実施により、牛乳の包装に対する需要が高まっています。さらに、乳製品の安全性を確保するための基準やガイドラインも策定されています。また、政府は消費者と環境の健康を守るために、牛乳の包装に使用される特定の材料に対する規制やガイドラインを課しています。これにより、メーカーは規制要件を満たす代替の包装材料、例えばBPAフリーのプラスチックや板紙やガラスなどの代替包装材料への移行を促しています。さらに、政府規制は牛乳の包装材料の環境への影響にも焦点を当てています。リサイクル不可能または非生分解性の材料の使用を削減し、持続可能な包装オプションの使用を奨励し、リサイクルと廃棄物管理の実践を推進する規制があり、これが市場の成長を後押ししています。

牛乳包装業界の区分:

IMARC Groupは、世界の牛乳包装市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界および地域レベルでの予測も行っています。当社のレポートでは、製品タイプと材料タイプに基づいて市場を分類しています。

製品種類別分析:

- カップ

- 缶

- ボトル

- パウチ

- その他

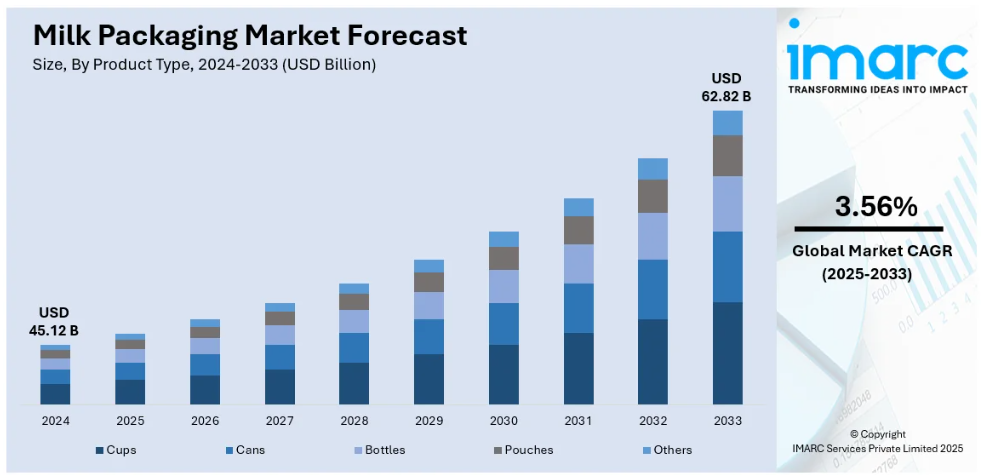

パウチは、軽量で便利、柔軟性があり扱いやすく輸送しやすいなど、他の包装形式よりも多くの利点があることから、2024年には市場をリードするでしょう。パウチは、持ち運びや保管、注ぎ入れが簡単で、追加の道具や器具を必要とせず、持ち運び可能で場所も取らないため、外出先での消費に特に人気があります。さらに、バリア性に優れ、光や酸素、湿気から中身を守るため、牛乳の鮮度や風味、栄養価を長期間にわたって保つことができます。 また、プラスチックボトルや紙パックなどの他の包装形態と比較して、環境にやさしいとされています。 製造時に使用する材料やエネルギーが少なくて済むため、二酸化炭素排出量も削減できます。 さらに、軽量であるため、輸送コストやエネルギー消費量を削減できます。また、一部のパウチはリサイクル可能であり、持続可能性の面でさらに優れています。

種類別分析:

- ガラス

- プラスチック

- 金属

- 板紙

- その他

板紙は、2024年には市場シェアの約70.0%を占め、市場をリードしています。このセグメントの主な推進要因は、持続可能性です。板紙は、主に持続可能な方法で管理された森林から収穫された木材パルプなどの再生可能な資源から作られた環境にやさしい包装材料であると考えられているからです。さらに、再生可能で生分解性もあります。 また、他の多くの包装材料と比較しても、二酸化炭素排出量は少なくなっています。 牛乳の包装では、持続可能な種類の包装に対する消費者の要求の高まりにより、板紙の需要が急増しています。 牛乳パックは板紙でできており、美しいデザインを施すことができ、目を引く外観を作り出すことができます。 印刷適性も良好であるため、カラフルなグラフィック、ロゴ、栄養成分、ブランド要素をパッケージに施すことで、消費者の目を引くことができます。したがって、この包装はブランドの販促ツールとして使用され、またスーパーマーケットでは商品の差別化ポイントとしても使用されます。さらに、板紙は非常に扱いやすく、顧客にとっても便利です。開けやすい注ぎ口、再封可能な密閉機能、人間工学に基づいた注ぎやすい形状など、ユーザーエクスペリエンスを高め、板紙の牛乳パックをより使いやすく便利なものにする機能が備わっていることがよくあります。

地域分析:

- ヨーロッパ

- 北米

- アジア太平洋

- 中東・アフリカ

- 中南米

2024年には、アジア太平洋地域が45.0%を超える最大の市場シェアを占めました。この地域は、特に中国とインドにおける急速な都市化と人口増加により、最大の市場シェアを占めています。人口増加とライフスタイルの変化により、牛乳の消費量も増加しました。そのため、この地域における牛乳の包装に対する需要は、増加する消費者層に対応するために大幅に増加しています。さらに、アジア太平洋地域全体でスーパーマーケット、ハイパーマーケット、コンビニエンスストアなどの近代的小売業態が急速に成長していることも、包装牛乳の需要増加につながっています。このような近代的小売業態では、消費期限を確保し、消費時の利便性を高めるために、高品質の包装ソリューションが必要となります。その結果、小売業の成長に伴い、牛乳包装の需要も勢いを増しています。アジア太平洋地域は、政府による支援政策、投資インセンティブ、有利な貿易規制など、牛乳用パッケージの製造業者にとって非常に好ましいビジネス環境であると考えられています。さらに、この地域には製造能力、コスト面での優位性、サプライチェーンのインフラが整っており、牛乳用パッケージの製造と流通に理想的な場所となっています。

地域別の主な要点:

北米の牛乳用パッケージ市場分析

北米の牛乳包装市場は、持続可能で便利かつ革新的な包装形態に対する消費者の嗜好の変化を背景に成長しています。 すぐに飲める(RTE)シングルサーブの乳製品は、革新的なカートン、プラスチックボトル、またはフレキシブルパウチの使用を後押しする大きな要因となっています。 持続可能性への関心は、軽量なリサイクル可能素材や生分解性素材への注目を促しています。 メーカーは、環境に関する規制基準や顧客の懸念に対応するために、このような形態の包装形態を採用する傾向にあります。包装技術の進歩、例えば賞味期限の延長、鮮度インジケーター、不正開封防止シールなどは、製品の安全性を確保すると同時に消費者の信頼を高めます。植物由来や有機牛乳に対する高い需要が、包装のデザインを牽引しています。ブランディングや美的な魅力を重視する傾向は、健康志向や環境志向の消費者層にアピールし、包装自体がマーケティングの重要なツールとなっています。これにより、北米の牛乳包装市場では、新たな消費者ニーズと持続可能性の目標に適合する新しいトレンドが生まれています。

米国の牛乳包装市場分析

FAOによると、米国では2023年に包装および包装紙・板紙が5414万トン生産されました。このような大幅な生産量の増加は、米国の牛乳包装市場のさらなる成長を促すでしょう。環境への懸念と、プラスチックの代替品としてより望ましい紙や板紙が、持続可能でエコフレンドリーな包装ソリューションへの需要を高めています。意識の高まり、プラスチック廃棄物を最小限に抑え、リサイクル行動を改善するための政府規制が、乳製品業界における紙ベースの包装の使用増加を後押ししています。さらに、このような包装製品は、外部からの汚染に対するより強力な保護機能を提供することで、乳製品の品質を維持します。より持続可能な包装への移行に伴い、高品質なリサイクル可能な紙素材を使用した新製品がさらに多く使用されるでしょう。環境に配慮した製品の購入を好む消費者の傾向は、環境への配慮と規制当局の承認の両方に影響を受け、紙および板紙の包装の生産が増加傾向にある米国の牛乳包装市場にとって有利に働くでしょう。

ヨーロッパの牛乳包装市場分析

欧州委員会のデータによると、EUの農場における生乳生産量は2023年には1億6,080万トンに達すると推定されています。これは前年度比で0.8万トンの増加となります。 牛乳生産量の増加に伴い、ヨーロッパでは包装の需要も増加します。 牛乳生産量が増加するにつれ、信頼性、効率性、持続可能性といった基準を満たす包装に対する需要も高まります。 牛乳の品質と保存期間に対する懸念の高まりにより、汚染物質、光、空気に対する保護機能が強化された包装ソリューションのニーズも増加します。ヨーロッパの政府もまた、リサイクル可能で環境にやさしい包装材料の利用を奨励しており、この点でもさらに拍車がかかっています。 その結果、消費者にとってより便利で持続可能な、小分け包装、携帯用ボトル、フレキシブルカートンなどの革新的な包装に対する需要がさらに高まっています。 したがって、生乳生産量の増加に伴い、ヨーロッパの牛乳包装市場はさらに活気づくと予想されます。

アジア太平洋の牛乳包装市場分析

米国農務省(USDA)の推計によると、2023年にはインドの牛乳の国内総消費量は、前年の2億200万トンから2億700万トンに急増しました。このような消費量の増加は、包装ソリューションの効率性と拡張性により、アジア太平洋の牛乳包装市場を後押ししています。さらに、中国国家統計局によると、2024年7月の中国の紙および板紙加工生産量は約1317万トンに達しました。この生産量の増加は、この地域における持続可能でリサイクル可能な包装材料の採用が大幅に増加していることを示しています。アジア太平洋地域、特にインドのような国々における牛乳の消費量の増加は、消費者にとって便利で、かつ製品を保護できる新しい包装ソリューションを必要としています。耐久性、持続可能性、賞味期限の長さに重点を置いた、カートン、パウチ、ボトルなどの包装形態に対する需要が高まると予想されます。その結果、牛乳消費量の増加とエコフレンドリーな包装材料へのシフトが、アジア太平洋地域の牛乳包装市場の成長を後押ししています。

中南米の牛乳包装市場分析

米国農務省(USDA)は、ブラジル第2位の牛乳生産企業であるUniomが、生産者1人当たり1日あたり2,861リットルの牛乳を生産しており、間もなくハイテクチーズ工場を開設する予定であると報告しました。これは、ブラジルにおける乳製品の需要が増加していることを明確に示す兆候です。 液体乳の生産量も増加しており、昨年は2660万トンでしたが、2023年には2750万トンに達する見込みです。 このような乳製品の生産量の増加は、中南米における高度な乳製品包装ソリューションの需要を牽引しています。 乳製品の生産量が増えれば、製品の安全性、保存期間、利便性や持続可能性に対する消費者の嗜好を確保できる包装形態が必要になります。さらに、乳製品の生産量が増えるにつれ、環境への配慮や規制政策により、包装に対する要求がより厳しくなっていることが分かっています。例えば、リサイクルに適した紙容器や環境にやさしいプラスチックが新たな需要の一部となっています。生産量の増加と需要の拡大により、ラテンアメリカにおける牛乳の包装市場は拡大しています。

中東・アフリカの牛乳包装市場分析

サウジアラビアは最も急速に成長している乳製品市場です。その背景には、1970年代の石油禁輸措置時に設立された世界最大の酪農場であるアル・サフィー・デイリー・ファームがあり、CSISによると、同農場は現在では3万7千頭の乳牛を飼育し、年間5800万ガロン以上の牛乳を生産するまでに成長しました。このような酪農産業の急成長により、中東・アフリカ地域では牛乳の近代的なパッケージングソリューションに対する需要が高まっています。牛乳の生産量が増加するにつれ、乳製品の品質と安全性を確保するために、包装が効率的で持続可能かつ革新的であることがより重要になります。包装は、保存期間を延ばし、汚染を防ぎ、消費者に利便性を提供します。リサイクル可能なプラスチックや板紙などの持続可能な包装材料が市場を牽引しています。中東・アフリカの牛乳包装市場では、生産者と消費者の双方のニーズを原動力として、牛乳の生産量と消費量の増加に伴い、市場が大幅に拡大する見込みです。

競争環境:

現在の競争市場は、多くの企業が市場シェア獲得を競うため、ダイナミックで多様性に富み、競争が激しい状況です。現在、製品、包装技術、環境保護、費用対効果、顧客の設備における革新により、ライバル企業と競合しています。現在、メーカーは、牛乳の鮮度と栄養価を保つのに役立つカートンやパウチなどの無菌包装システムも導入しています。この他にも、板紙製カートンや乳製品用トレイなど、さまざまな包装オプションを提案する企業も出てきており、そのソリューションでは持続可能性と店頭でのアピール力が重視されています。また、市場での地盤を強化するための生産能力拡大やM&A(合併・買収)にも投資しています。

本レポートでは、牛乳包装市場における競争環境を包括的に分析し、以下を含むすべての主要企業の詳しい企業概要を提供しています。

-

- Amcor Limited

- Indevco

- Evergreen Packaging

- Stanpac Inc.

- Elopak AS

- Ball Corporation

- Graham Packaging Company Inc

- SF Holdings Group Inc.

- RPC Group Plc

- Blue Ridge Paper Products

- Crown Holdings

- CkS Packaging

最近の動向:

- 2024年7月:ベリー・グローバルは、持続可能な食品配送会社アベル・アンド・コールと提携し、クラブ・ゼロ・リフィル・ミルク・サービス用のボトルを供給する。新しいポリプロピレン(PP)ボトルは、リサイクルプールに投入されるまでに最大16回リサイクルが可能です。ボトルは広くリサイクル可能なPPでできているため、従来のガラスボトルと比較して輸送や加工における二酸化炭素排出量が少なくなります。そのため、このボトルは家庭用牛乳配達における従来のガラス使用に取って代わるでしょう。

- 2024年3月:ノルウェーに拠点を置く食品包装メーカーのElopakは、リトルロック港湾局でアメリカ初の生産施設の建設を開始しました。7000万ドルを投資したこの工場では、牛乳、ジュース、植物由来飲料、液卵などの製品向けカートンを生産する予定です。生産機械の稼働開始は2024年第4四半期、本格稼働は2025年第1四半期を予定しています。

- 2021年3月:エバーグリーン・パッケージングは、米国で乳製品包装「PlantCarton」を展開しました。PlantCartonは、持続可能な方法で管理された森林から生産された板紙から作られた、再生可能な植物由来の包装材料です。

- 2020年9月:Ball Corporationは、米国ペンシルベニア州ピッツストンに新しいアルミニウム飲料包装工場の建設に投資する予定です。この施設は、特に乳製品における持続可能なアルミニウム包装のニーズの高まりに対応するものとなるでしょう。

- 2020年8月:RPC Groupは、世界的な包装ソリューションのリーダーであるBerry Global Groupによる買収に関する声明を発表しました。両社の統合により、包装業界における能力がさらに強化された企業が誕生することになります。

利害関係者にとっての主な利点:

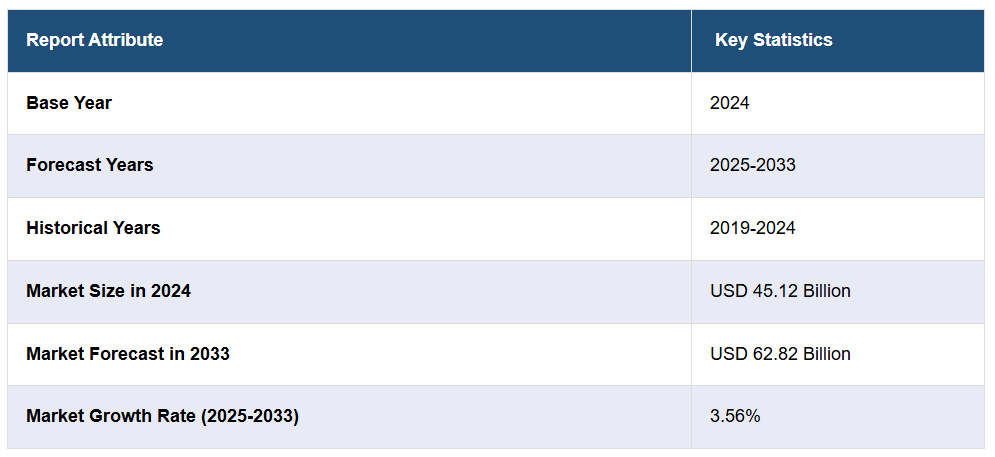

- IMARCのレポートは、2019年から2033年までの乳製品包装市場におけるさまざまな市場セグメント、歴史的および現在の市場動向、市場予測、および動態に関する包括的な定量分析を提供しています。

- この調査研究は、世界の乳製品包装市場における市場の推進要因、課題、および機会に関する最新情報を提供しています。

- この調査では、主要な市場および最も成長の速い地域市場をマッピングしています。

- ポーターの5つの力分析は、新参者、競争の激しさ、サプライヤーの力、買い手の力、代替品の脅威がもたらす影響を評価する上で、利害関係者を支援します。利害関係者は、この分析により、牛乳用包装業界内の競争レベルとその魅力度を分析することができます。

- 競争状況は、利害関係者が自社の競争環境を理解し、市場における主要企業の現在の地位に関する洞察を得ることを可能にします。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の牛乳包装市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 製品種類別の市場内訳

5.5 材料種類別の市場内訳

5.6 地域別の市場内訳

5.7 市場予測

6 製品種類別の市場内訳

6.1 カップ

6.1.1 市場動向

6.1.2 市場予測

6.2 缶

6.2.1 市場動向

6.2.2 市場予測

6.3 ボトル

6.3.1 市場動向

6.3.2 市場予測

6.4 袋

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 素材種類別の市場

7.1 ガラス

7.1.1 市場動向

7.1.2 市場予測

7.2 プラスチック

7.2.1 市場動向

7.2.2 市場予測

7.3 金属

7.3.1 市場動向

7.3.2 市場予測

7.4 板紙

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 地域別市場

8.1 ヨーロッパ

8.1.1 市場動向

8.1.2 市場予測

8.2 北米

8.2.1 市場動向

8.2.2 市場予測

8.3 アジア太平洋

8.3.1 市場動向

8.3.2 市場予測

8.4 中東・アフリカ

8.4.1 市場動向

8.4.2 市場予測

8.5 中南米

8.5.1 市場動向

8.5.2 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 価値連鎖分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 サプライヤーの交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競合状況

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 Amcor Limited

13.3.2 Indevco

13.3.3 エバーグリーン・パッケージング

13.3.4 スタンパック社

13.3.5 エロパックAS

13.3.6 ボール・コーポレーション

13.3.7 グラハム・パッケージング・カンパニー社

13.3.8 SFホールディングス・グループ社

13.3.9 RPCグループ社

13.3.10 Blue Ridge Paper Products

13.3.11 Crown Holdings

13.3.12 CkS Packaging

図表

図1:世界:牛乳用パッケージ市場:主な推進要因と課題

図2:世界:牛乳用パッケージ市場:売上高(単位:10億米ドル)、2019年~2024年

図3:世界:牛乳包装市場:製品種類別内訳(2024年、%)

図4:世界:牛乳包装市場:材料種類別内訳(2024年、%)

図5:世界:牛乳包装市場:地域別内訳(2024年、%)

図6:世界:牛乳包装市場予測:売上高(単位:10億米ドル)、2025年~2033年

図7:世界:牛乳包装業界:SWOT分析

図8:世界:牛乳包装業界:バリューチェーン分析

図9:世界:牛乳包装業界:ポーターのファイブフォース分析

図10:世界:牛乳用包装(カップ)市場:売上高(10億米ドル単位)、2019年および2024年

図11:世界:牛乳用包装(カップ)市場予測:売上高(10億米ドル単位)、2025年~2033年

図12:世界:牛乳包装(缶)市場:売上高(10億米ドル単位)、2019年および2024年

図13:世界:牛乳包装(缶)市場予測:売上高(10億米ドル単位)、2025年~2033年

図14:世界:牛乳包装(ボトル)市場:売上高(10億米ドル単位)、2019年および2024年

図15:世界:牛乳包装(ボトル)市場予測:売上高(10億米ドル単位)、2025年~2033年

図16:世界:牛乳包装(パウチ)市場:売上高(10億米ドル単位)、2019年および2024年

図17:世界:牛乳包装(パウチ)市場予測:売上高(10億米ドル単位)、2025年~2033年

図18:世界:牛乳包装(その他製品)市場:売上高(10億米ドル単位)、2019年および2024年

図19:世界:牛乳包装(その他製品)市場予測:売上高(10億米ドル単位)、2025年~2033年

図20:世界:牛乳用包装(ガラス)市場:売上高(10億米ドル)、2019年および2024年

図21:世界:牛乳用包装(ガラス)市場予測:売上高(10億米ドル)、2025年~2033年

図22:世界:牛乳用プラスチック包装市場:売上高(10億米ドル単位)、2019年および2024年

図23:世界:牛乳用プラスチック包装市場予測:売上高(10億米ドル単位)、2025年~2033年

図24:世界:牛乳用包装(金属)市場:売上高(10億米ドル)、2019年および2024年

図25:世界:牛乳用包装(金属)市場予測:売上高(10億米ドル)、2025年~2033年

図26:世界:牛乳用包装(板紙)市場:売上高(単位:10億米ドル)、2019年および2024年

図27:世界:牛乳用包装(板紙)市場予測:売上高(単位:10億米ドル)、2025年~2033年

図28:世界:牛乳用包装(その他の種類)市場:売上高(10億米ドル単位)、2019年および2024年

図29:世界:牛乳用包装(その他の種類)市場予測:売上高(10億米ドル単位)、2025年~2033年

図30:ヨーロッパ:牛乳用包装市場:売上高(単位:十億米ドル)、2019年および2024年

図31:ヨーロッパ:牛乳用包装市場予測:売上高(単位:十億米ドル)、2025年~2033年

図32:北米:牛乳用包装市場:売上高(単位:十億米ドル)、2019年および2024年

図33:北米:牛乳用包装市場予測:売上高(単位:十億米ドル)、2025年~2033年

図34:アジア太平洋地域:牛乳用包装市場:売上高(単位:十億米ドル)、2019年および2024年

図35:アジア太平洋地域:牛乳用包装市場予測:売上高(単位:十億米ドル)、2025年~2033年

図36:中東・アフリカ:牛乳用包装市場:売上高(単位:十億米ドル)、2019年および2024年

図37:中東・アフリカ:牛乳用包装市場予測:売上高(単位:十億米ドル)、2025年~2033年

図38:中南米:牛乳用包装市場:売上高(単位:十億米ドル)、2019年および2024年

図39:中南米:牛乳包装市場予測:売上高(10億米ドル単位)、2025年~2033年

表の一覧

表1:世界:牛乳包装市場:主な業界動向、2024年および2033年

表2:世界:牛乳包装市場予測:製品種類別内訳(10億米ドル単位)、2025年~2033年

表3:世界:牛乳包装市場予測:種類別内訳(10億米ドル)、2025年~2033年

表4:世界:牛乳包装市場予測:地域別内訳(10億米ドル)、2025年~2033年

表5:世界:牛乳包装市場構造

表6:世界:牛乳包装市場:主要企業