燃料添加剤市場における魅力的な機会

北米:

市場成長は新興経済圏における自動車生産の増加に起因しています。

燃料添加剤技術の進歩が世界的に燃料添加剤市場を牽引しています。

新興経済圏における消費者の嗜好の変化は、今後5年間で市場関係者に有利な機会をもたらすでしょう。

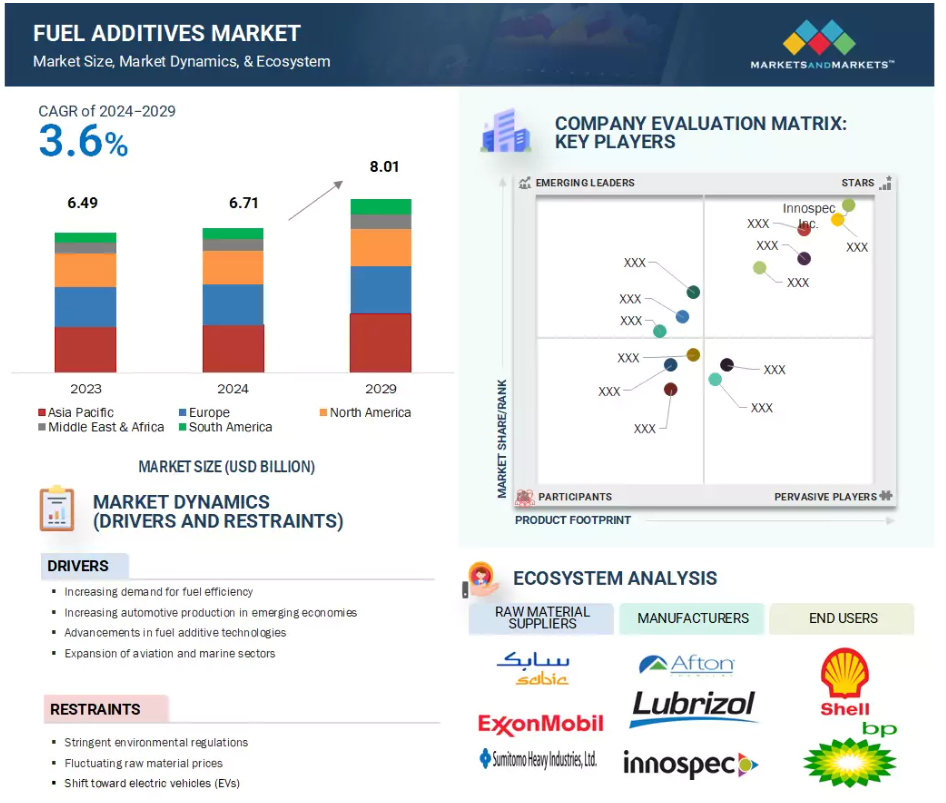

北米は燃料添加剤の最大の市場です。

北米における市場成長は、この地域における主要な市場関係者の存在に起因しています。

燃料添加剤の世界市場のダイナミクス

推進要因:新興経済圏における自動車生産の増加

南米、アフリカ、およびアジア太平洋地域の自動車生産が燃料添加剤市場を牽引しています。そのため、成長市場は国際的な自動車メーカーにとって非常に貴重です。一部の産業では、顧客の需要に応えるためにこれらの地域に製造工場を設立しており、全体的なコスト削減につながっています。この拡大に寄与しているその他の要因としては、自動車生産やインフラ建設に対する税制優遇や補助金といった政策支援が挙げられます。また、自動車生産の増加は燃料消費量の増加につながり、燃料添加剤の需要も増加すると予想されます。燃料添加剤は、排ガス規制への対応や、排ガス規制が厳格で大気汚染率の高い国々では特に重要な自動車の効率向上に必要です。

抑制要因:原材料価格の変動

燃料添加剤市場には、原材料費の変動など、一定の抑制要因があります。これは、この分野が成長傾向にあるものの、不安定になる可能性もあることを示しています。これらの原材料は主に金属、特殊化学製品、石油製品であり、市場価格が変動します。燃料添加剤市場では、燃料の品質、ユーティリティ、耐久性を向上させるために、多様な形態の原材料を安定的に供給する必要があります。原材料の需給変動、自然災害、政府の政策や規制の変更、不安定さなどが要因として挙げられます。特にメーカーにとっては、インフレが起こると利益を維持できる価格で必要な原材料の供給を保証できなくなる可能性があるため、問題となります。 その結果、生産に支障が生じたり、歩留まりの低下につながる可能性があります。また、価格水準の不安定さから、生産を一時的に停止しなければならない事態に陥る可能性もあります。

機会:バイオ燃料の採用拡大

燃料添加剤の市場は、バイオ燃料の普及により、大幅な拡大が見込まれています。 これにより、従来のエンジンや燃料システムでも、燃料添加剤を使用することでバイオ燃料に対応できるようになります。 燃料添加剤は、バイオ燃料が従来型エンジンや燃料システムと互換性を持つために不可欠です。なぜなら、燃料添加剤を使用しないと、堆積物の形成やインジェクターの汚れ、潤滑不良などの不具合が発生する可能性があるからです。したがって、添加剤、潤滑性向上剤、堆積物制御添加剤は、上記のような有害な影響を相殺するために必要とされています。これらは、エンジン表面へのカーボン堆積物の形成を低減し、高圧燃料噴射システムに必要な燃料潤滑特性を向上させます。そのため、バイオ燃料の需要が高まるにつれ、これらの性能向上添加剤の必要性が高まり、燃料添加剤市場の拡大が予想されます。

課題:技術の進歩

技術の進歩は燃料添加剤市場にとって重要な脅威となりつつありますが、通常は市場にとって好機と見なされます。技術の利用や情報技術の応用から生じる主な問題のひとつに、常に新しいものを求めるという需要があります。燃料添加剤は、効果を維持し、新たな政府規制を満たすために、再配合する必要があります。企業が革新的であり続けるためには、経営陣が研究開発に多額の投資を行う必要があります。技術の進歩が企業の新添加剤の開発・提供能力を上回り、既存製品が時代遅れとなり、市場シェアが縮小する可能性があります。

グローバル燃料添加剤市場の生態系分析

この市場の有力企業は、燃料添加剤の製造で実績があり、財務的に安定したメーカーです。これらの企業は、事業を長年継続しており、幅広い製品、最先端の技術、強固な国際的な販売・マーケティングネットワークを有しています。この市場における著名な企業には、Innospec Inc.(アメリカ)、Infineum International Limited(イギリス)、Chevron Oronite Company LLC(アメリカ)、Afton Chemical Corporation(アメリカ)、BASF SE(ドイツ)、The Lubrizol Corporation(アメリカ)、Evonik Industries AG(ドイツ)、LANXESS AG(ドイツ)、Dorf Ketal Chemicals LLC(インド)、Clariant AG(スイス)などがあります。

種類別に見ると、予測期間中、コールドフロー改良剤セグメントは金額ベースで燃料添加剤市場で3番目に急速に成長するセグメントになると予測されています。

コールドフローインプルーダーセグメントは、予測期間中に燃料添加剤市場で3番目に急速に成長するセグメントになると推定されています。低温ディーゼル燃料にコールドフローインプルーダーを添加すると、不凍特性が向上します。主に、冬場に頻繁に発生する燃料のゲル化を防止または最小限に抑えるために使用されます。厳冬地域ではディーゼル自動車の使用が増えているため、ゲル状の固まりを形成することなく確実に機能する添加剤のニーズが高まっています。ディーゼルエンジンは長寿命で燃費が良いことから多くの車両で使用されていますが、同時に燃料も安定していなければなりません。低温流動性向上剤は、ワックス結晶の形成を防止したり、低温でも液体状態を維持する手助けをすることで、この要件を満たします。

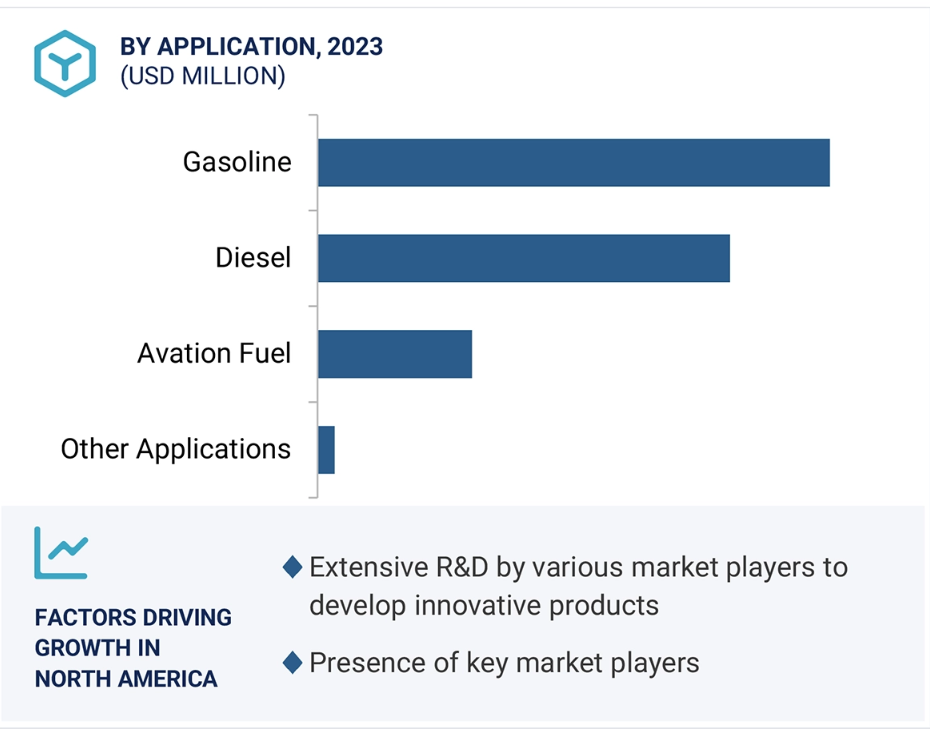

用途別では、2023年にはディーゼル用途が燃料添加剤市場で金額ベースで最大のセグメントとなりました。

2023年には、ディーゼル用途が金額ベースで燃料添加剤市場を独占しました。ディーゼルエンジンは、その柔軟性により、出力、燃料効率、エンジン信頼性が重要なほとんどの用途で使用されています。燃焼効率の向上により、特に高負荷運転において、同じ量の燃料からより多くの出力を得ることができ、その結果、性能が向上します。したがって、燃料添加剤は微生物汚染、燃料の酸化、沈殿物の発生を防止することで、ディーゼルの品質向上にも貢献します。これらの添加剤は燃料の安定性を高め、ディーゼルの貯蔵寿命をより長期にわたって延ばします。

北米地域は燃料添加剤市場で最大のシェアを占めています。

北米は燃料添加剤の最大の消費地域としての地位を維持しています。燃料添加剤市場の主な推進要因は、北米、特にアメリカにおける環境基準です。環境保護庁(EPA)は、大気質を向上させ、大気中の汚染物質を制御できるように、排出基準を定めています。最適な排出制御に役立ち、規制に準拠した燃料添加剤は、大気浄化法やその他の連邦および州の環境法により、高い需要があります。

燃料添加剤市場の最近の動向 産業

- 2024年1月、BASF SEは台湾で、ガソリン添加剤ボトル「Keropur」の新世代製品を発売しました。この新処方は、直噴エンジンとポート燃料噴射エンジンの両方でエンジン洗浄を改善します。また、燃費を向上させ、排出量を削減し、錆を防止します。

- 2023年12月、株式会社インノスペックは、ブラジルの特殊化学品会社であるQGP Química Geralを買収しました。この買収により、インノスペックは南米アメリカにおける製造および顧客サービス拠点を拡大し、グローバルなポートフォリオに新たな特殊化学品を追加しました。

- 2023年8月、Infineum International Limitedは、船舶用燃料添加剤を世界的に流通させるWorld Fuel Servicesと提携しました。まずはシンガポールで物流を開始し、その後、世界中の港に拡大していく予定です。

- 2022年6月、Chevron Oronite Company LLCは再生可能燃料の大手メーカーであるRenewable Energy Group (REG)を買収しました。この買収により、再生可能燃料添加剤市場におけるChevronの地位が強化され、エネルギー転換戦略がサポートされます。

- 2022年3月、Afton Chemical Corporationはシンガポールの化学添加剤製造施設の第3段階の拡張を完了し、アジア太平洋地域向けのガソリン用性能向上剤(GPA)の混合能力を追加しました。

- 2024年11月、Infineum International Limitedは、インドにおける現地生産能力の大幅な拡大を発表し、最新鋭のブレンディング施設の設立を発表しました。この戦略的開発は2025年中頃に試験生産を開始し、第3四半期までに本格的な商業ブレンディング業務を開始する予定です。

- 2024年5月、Chevron Oronite Company LLC.は製造工場の建設を発表しました。Chevron Oronite Company LLC.のサプライチェーンにおいて、寧波の施設は、中国、アジア、そして世界全体に厳選された製品の柔軟性と供給の安定性を提供します。この拡張の実行段階は2024年7月に開始され、完了予定は2026年後半です。

主要な市場関係者

燃料添加剤市場における主要企業には、以下が含まれます

- Innospec Inc. (US)

- Infineum International Limited (UK)

- Chevron Oronite Company LLC (US)

- Afton Chemical Corporation (US)

- BASF SE (Germany)

- The Lubrizol Corporation (US)

- Evonik Industries AG (Germany)

- LANXESS AG (Germany)

- Dorf Ketal Chemicals LLC (India)

- Clariant AG (Switzerland)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.2.1 燃料添加剤市場:対象と除外 28

1.2.2 燃料添加剤:市場定義と対象、種類別 28

1.2.3 燃料添加物:市場定義と用途別内訳 29

1.2.4 燃料添加物:市場定義と用途別内訳

最終用途産業別 29

1.3 市場規模 30

1.3.1 対象年 31

1.3.2 通貨 31

1.3.3 単位 31

1.4 利害関係者 31

1.5 変更の概要 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.2 一次データ 34

2.1.2.1 主要な一次参加者 34

2.1.2.2 主要な産業洞察 35

2.1.2.3 一次インタビューの内訳 36

2.2 市場規模の推定方法 36

2.2.1 ボトムアップ・アプローチ 37

2.2.2 トップダウン・アプローチ 39

2.3 データ・トライアングル 40

2.4 成長予測 41

2.4.1 供給サイド分析 42

2.4.2 需要サイド分析 43

2.5 前提条件 44

2.6 制限事項 44

2.7 リスク評価 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 燃料添加剤市場における各社の重要な機会 49

4.2 地域別燃料添加剤市場 49

4.3 北米における燃料添加剤市場:用途別、国別 50

4.4 燃料添加剤市場:種類別、地域別 50

4.5 燃料添加剤市場の魅力 51

5 市場概要 52

5.1 はじめに 52

5.2 市場力学 52

5.2.1 推進要因 53

5.2.1.1 燃費向上の需要増大 53

5.2.1.2 新興経済圏における自動車生産の増加 53

5.2.1.3 燃料添加剤技術の進歩 53

5.2.1.4 航空および船舶部門の拡大 53

5.2.2 抑制要因 54

5.2.2.1 厳しい環境規制 54

5.2.2.2 変動する原材料価格 54

5.2.2.3 電気自動車へのシフト 54

5.2.3 機会 55

5.2.3.1 超低硫黄軽油(ULSD)の需要増加 55

5.2.3.2 バイオ燃料の採用増加 55

5.2.3.3 代替燃料の使用増加 55

5.2.4 課題 55

5.2.4.1 技術の進歩 55

5.2.4.2 進化する燃料規格 56

5.3 ポーターのファイブフォース分析 56

5.3.1 新規参入者の脅威 57

5.3.2 代替品の脅威 57

5.3.3 サプライヤーの交渉力 57

5.3.4 購入者の交渉力 57

5.3.5 競争上の競合の激しさ 57

5.4 主要な利害関係者と購買基準 58

5.4.1 購買プロセスにおける主要な利害関係者 58

5.4.2 購買基準 59

5.5 マクロ経済指標 60

5.5.1 主要経済国のGDP動向と予測 60

6 産業動向 61

6.1 サプライチェーン分析 61

6.1.1 原材料 61

6.1.2 製造 61

6.1.3 流通ネットワーク 62

6.1.4 最終用途産業 62

6.2 価格分析 62

6.2.1 主要企業のアプリケーション別平均販売価格の傾向 62

6.2.2 地域別平均販売価格の傾向 63

6.3 顧客のビジネスに影響を与えるトレンド/混乱 64

6.4 生態系分析 65

6.5 ケーススタディ分析 67

6.5.1 BASF SE:ユーロ6排出基準を満たし、エンジン性能を向上させる燃料添加剤の革新 67

6.5.2 INNOSECのAVTEL:航空燃料の効率性を向上させ、

排出量を削減 67

6.5.3 ルーブリゾール社のPURIFUEL:寒冷気候におけるディーゼル燃料の性能を向上 67

6.6 技術分析 68

6.6.1 主要技術 68

6.6.1.1 ガソリン直噴(GDI)技術 68

6.6.1.2 ディーゼル微粒子捕集フィルター(DPF)技術 68

6.6.2 補完技術 68

6.6.2.1 ターボチャージャー技術 68

6.7 貿易分析 69

6.7.1 輸入シナリオ 69

6.7.2 輸出シナリオ 70

6.8 規制環境 71

6.8.1 規制当局、政府機関、

その他の組織 74

6.9 2024年~2025年の主要な会議およびイベント 74

6.10 投資および資金調達シナリオ 75

6.11 特許分析 75

6.11.1 アプローチ 75

6.11.2 文書種類 75

6.11.3 主な出願人 78

6.11.4 管轄区域分析 80

6.12 AI/GEN AI が燃料添加剤市場に与える影響 81

7 燃料添加剤市場:種類別 82

7.1 はじめに 83

7.2 沈殿物制御 86

7.2.1 近代的なエンジン用燃料の高効率化に対する需要の高まり 86

7.3 セタン価向上剤 87

7.3.1 ディーゼルでの使用の増加 87

7.4 潤滑性向上剤 89

7.4.1 燃料中の硫黄含有量を低減するための使用 89

7.5 低温流動性向上剤 91

7.5.1 製造産業からの需要の高まり 91

7.6 安定性向上剤 92

7.6.1 アジア太平洋地域からの高い需要 92

7.7 オクタン価向上剤 94

7.7.1 ますます厳しくなる排ガス規制 94

7.8 腐食防止剤 96

7.8.1 腐食防止剤の利点に対する認識の高まり 96

7.9 着氷防止燃料添加剤 97

7.9.1 成長する航空産業が需要を牽引 97

7.10 染料 & マーカー 99

7.10.1 純度と品質の高い燃料に対する需要の高まり 99

7.11 その他の種類 101

8 用途別燃料添加剤市場 103

8.1 はじめに 104

8.2 ディーゼル 106

8.2.1 燃料添加剤の大幅な性能向上 106

8.3 ガソリン 107

8.3.1 成長する自動車産業が市場を牽引 107

8.4 航空燃料 109

8.4.1 先進国における航空燃料消費量の増加 109

8.5 その他の用途 111

9 燃料添加剤市場、最終用途産業別 113

9.1 はじめに 113

9.2 自動車 113

9.3 航空 113

9.4 船舶 113

9.5 産業 114

9.6 その他の最終用途産業 114

10 地域別燃料添加剤市場 115

10.1 はじめに 116

10.2 アジア太平洋地域 118

10.2.1 中国 123

10.2.1.1 急速な工業化が市場を牽引 123

10.2.2 日本 127

10.2.2.1 自動車部門からの需要の高まり 127

10.2.3 インド 131

10.2.3.1 インフラ活動の活発化 131

10.2.4 韓国 134

10.2.4.1 自動車および船舶産業の成長による需要の高まり 134

10.2.5 オーストラリア 138

10.2.5.1 規制要件が需要を促進 138

10.3 北米 142

10.3.1 アメリカ 147

10.3.1.1 成長する同国の自動車産業 147

10.3.2 カナダ 151

10.3.2.1 人口増加が需要を牽引する可能性が高い 151

10.3.3 メキシコ 154

10.3.3.1 産業化の進展が成長を促進 154

10.4 ヨーロッパ 158

10.4.1 ドイツ 164

10.4.1.1 自動車生産の増加が市場成長の機会を提供

164

10.4.2 フランス 168

10.4.2.1 航空宇宙および防衛産業の好調により、

燃料添加剤の需要が増加 168

10.4.3 英国 171

10.4.3.1 研究開発への投資が市場を後押し 171

10.4.4 ロシア 175

10.4.4.1 確立された石油・ガス産業からの需要の高まり 175

10.4.5 イタリア 178

10.4.5.1 製造業の成長が市場を牽引 178

10.5 中東およびアフリカ 182

10.5.1 GCC諸国 187

10.5.1.1 サウジアラビア 188

10.5.1.1.1 さまざまな産業分野で、税制優遇措置により外国からの投資が増加 188

10.5.1.2 アラブ首長国連邦 191

10.5.1.2.1 産業部門からの需要が増加 191

10.5.2 南アフリカ 195

10.5.2.1 輸送部門での利用拡大 195

10.5.3 イラン 198

10.5.3.1 石油・ガス部門の急速な拡大による需要の増加 198

10.6 南米アメリカ 202

10.6.1 ブラジル 207

10.6.1.1 持続可能性に向けたインフラへの投資増加と政府政策の改善による需要の高まり 207

10.6.2 ベネズエラ 210

10.6.2.1 成長する同国の船舶産業 210

10.6.3 アルゼンチン 214

10.6.3.1 増加する自動車販売 214

11 競合状況 218

11.1 はじめに 218

11.2 主要企業の戦略/2023年に勝利する権利 218

11.3 市場シェア分析 219

11.4 主要企業の収益分析の推移 222

11.5 企業評価マトリクス:主要企業、2023年 222

11.5.1 星 222

11.5.2 新興リーダー 222

11.5.3 普及している企業 223

11.5.4 参加者 223

11.5.5 企業フットプリント:主要企業、2023年 224

11.5.5.1 企業フットプリント 224

11.5.5.2 種類別フットプリント 225

11.5.5.3 用途別フットプリント 226

11.5.5.4 エンドユース産業別フットプリント 227

11.5.5.5 地域別フットプリント 228

11.6 企業評価マトリクス:2023年の新興企業/中小企業 229

11.6.1 先進的な企業 229

11.6.2 対応力のある企業 229

11.6.3 ダイナミックな企業 229

11.6.4 スタート地点 230

11.6.5 ベンチマークによる競合比較:スタートアップ企業/中小企業、2023年 231

11.6.5.1 主なスタートアップ企業/中小企業の詳細リスト 231

11.6.5.2 主要な新興企業/中小企業の競合ベンチマーキング 231

11.7 ブランド/製品比較分析 232

11.8 企業評価および財務指標 233

11.9 競合シナリオ 234

11.9.1 製品発売 234

11.9.2 取引 234

11.9.3 拡大 236

12 企業プロフィール 238

12.1 主要企業 238

12.1.1 BASF SE 238

12.1.1.1 事業概要 238

12.1.1.2 製品/ソリューション/サービス 239

12.1.1.3 最近の動向 240

12.1.1.3.1 新製品 240

12.1.1.3.2 取引 240

12.1.1.3.3 拡大 240

12.1.1.3.4 その他の動向 241

12.1.1.4 MnMの見解 241

12.1.1.4.1 勝つ権利 241

12.1.1.4.2 戦略的選択肢 241

12.1.1.4.3 弱みと競合上の脅威 241

12.1.2 株式会社イノスペック 242

12.1.2.1 事業概要 242

12.1.2.2 製品/ソリューション/サービス 243

12.1.2.3 最近の動向 245

12.1.2.3.1 取引 245

12.1.2.3.2 拡大 245

12.1.2.4 MnMの見解 245

12.1.2.4.1 勝利への権利 245

12.1.2.4.2 戦略的選択肢 246

12.1.2.4.3 弱みと競合による脅威 246

12.1.3 THE LUBRIZOL CORPORATION 247

12.1.3.1 事業概要 247

12.1.3.2 製品/ソリューション/サービス 247

12.1.3.3 最近の動向 247

12.1.3.3.1 製品発売 247

12.1.3.3.2 取引 248

12.1.3.4 MnM ビュー 248

12.1.3.4.1 勝利への権利 248

12.1.3.4.2 戦略的選択肢 248

12.1.3.4.3 弱みと競合他社からの脅威 248

12.1.4 シェブロン・オロナイト・カンパニー LLC 249

12.1.4.1 事業概要 249

12.1.4.2 製品/ソリューション/サービス 250

12.1.4.3 最近の動向 251

12.1.4.3.1 取引 251

12.1.4.3.2 拡張 251

12.1.4.4 MnMビュー 251

12.1.4.4.1 勝利への権利 251

12.1.4.4.2 戦略的選択肢 252

12.1.4.4.3 弱みと競合上の脅威 252

12.1.5 AFTON CHEMICAL CORPORATION 253

12.1.5.1 事業概要 253

12.1.5.2 製品/ソリューション/サービス 254

12.1.5.3 最近の動向 255

12.1.5.3.1 取引 255

12.1.5.3.2 拡大 255

12.1.5.4 MnM ビュー 256

12.1.5.4.1 勝利への権利 256

12.1.5.4.2 戦略的選択肢 256

12.1.5.4.3 弱点と競合他社からの脅威 256

12.1.6 インフィニウム・インターナショナル・リミテッド 257

12.1.6.1 事業概要 257

12.1.6.2 製品/ソリューション/サービス 257

12.1.6.3 最近の動向 258

12.1.6.3.1 取引 258

12.1.6.3.2 拡大 258

12.1.6.4 MnM ビュー 258

12.1.6.4.1 勝利への権利 258

12.1.6.4.2 戦略的選択肢 258

12.1.6.4.3 弱みと競合による脅威 259

12.1.7 エボニック・インダストリーズAG 260

12.1.7.1 事業概要 260

12.1.7.2 製品/ソリューション/サービス 261

12.1.7.3 最近の動向 262

12.1.7.3.1 取引 262

12.1.7.3.2 拡大 262

12.1.7.4 MnM ビュー 262

12.1.7.4.1 勝利への権利 262

12.1.7.4.2 戦略的選択肢 263

12.1.7.4.3 弱みと競合による脅威 263

12.1.8 LANXESS AG 264

12.1.8.1 事業概要 264

12.1.8.2 製品/ソリューション/サービス 265

12.1.8.3 MnM ビュー 266

12.1.8.3.1 勝利への権利 266

12.1.8.3.2 戦略的選択肢 266

12.1.8.3.3 弱みと競合他社からの脅威 266

12.1.9 クラリアントAG 267

12.1.9.1 事業概要 267

12.1.9.2 製品/ソリューション/サービス 268

12.1.9.3 最近の動向 269

12.1.9.3.1 取引 269

12.1.9.4 MnMビュー 269

12.1.9.4.1 勝利への権利 269

12.1.9.4.2 戦略的選択肢 269

12.1.9.4.3 弱みと競合他社からの脅威 270

12.1.10 DORF KETAL CHEMICALS LLC 271

12.1.10.1 事業概要 271

12.1.10.2 製品/ソリューション/サービス 271

12.1.10.3 最近の動向 273

12.1.10.3.1 取引 273

12.1.10.4 MnMの見解 273

12.1.10.4.1 勝利への権利 273

12.1.10.4.2 戦略的選択肢 273

12.1.10.4.3 弱点と競合他社からの脅威 273

12.2 新興企業/中小企業 274

12.2.1 トタルエナジーSE 274

12.2.2 ベーカー・ヒューズ社 274

12.2.3 パワーサービスプロダクツ社 275

12.2.4 ペナール産業社 275

12.2.5 ENI社 276

12.2.6 ペトロリアム・ロジスティクス社 276

12.2.7 ソルベイ社 277

12.2.8 ハンツマン・インターナショナル LLC 277

12.2.9 ダウ・ケミカル 278

12.2.10 イーストマン・ケミカル・カンパニー 278

12.2.11 バーダル・マニュファクチャリング・コーポレーション 279

12.2.12 イースタン・ペトロリウム 279

12.2.13 ルーカスオイルプロダクツ社 280

12.2.14 BRBインターナショナルB.V. 280

12.2.15 潤滑エンジニアリング 281

13 隣接および関連市場 282

13.1 はじめに 282

13.2 制限 282

13.3 ディーゼル発電機市場 282

13.3.1 市場概要 282

13.4 地域別ディーゼル発電機市場 283

13.4.1 北米 283

13.4.2 ヨーロッパ 283

13.4.3 アジア太平洋地域 284

13.4.4 中東およびアフリカ 285

13.4.5 南米アメリカ 285

14 付録 287

14.1 ディスカッションガイド 287

14.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 290

14.3 カスタマイズオプション 292

14.4 関連レポート 292

14.5 著者詳細 293

表1 燃料添加剤市場:リスク評価 44

表2 燃料添加剤市場:ポーターのファイブフォース分析 58

表3 燃料添加剤の主要3用途における購入プロセスに対するステークホルダーの影響(%) 59

表4 燃料添加剤の主要3用途における主な購入基準 59

表5 主要経済国別のGDPの傾向と予測、2021年~2029年(10億米ドル) 60

表6 主要企業の用途別平均販売価格の傾向(米ドル/kg) 62

表7 燃料添加剤の用途別平均販売価格動向(米ドル/kg) 63

表8 燃料添加剤の地域別平均販売価格動向(米ドル/kg) 63

表9 燃料添加剤市場:生態系における役割 65

表 10 燃料添加剤の輸入、地域別、2018年~2023年(百万米ドル) 69

表 11 燃料添加剤の輸出、地域別、2018年~2023年(百万米ドル) 70

表12 北米:燃料添加剤関連規制 71

表13 ヨーロッパ:燃料添加剤関連規制 72

表14 アジア太平洋地域:燃料添加剤関連規制 73

表15 燃料添加剤:規制当局、政府機関、

その他の組織 74

表16 燃料添加剤市場:主要な会議およびイベント 74

表17 特許状況:特許申請、特許期限切れ、

特許取得 75

表18 燃料添加剤の主要特許一覧 2014年~2024年 78

表19 BASF SEの特許 2014年~2024年 79

表20 燃料添加剤市場、種類別、2017年~2023年(単位:百万米ドル) 84

表21 燃料添加剤市場:種類別、2024~2029年(百万米ドル) 84

表22 燃料添加剤市場:種類別、2017~2023年(キロトン) 85

表23 燃料添加剤市場:種類別、2024~2029年(キロトン) 85

表24 堆積物制御:燃料添加剤市場:地域別、

2017~2023年(百万米ドル) 86

表25 燃料添加剤市場:地域別、

2024年~2029年(百万米ドル) 86

表26 燃料添加剤市場:地域別、2017年~2023年(キロトン) 87

表27 デポジット抑制剤:燃料添加剤市場、地域別、2024年~2029年(キロトン) 87

表28 セタン価向上剤:燃料添加剤市場、地域別、

2017年~2023年(百万米ドル) 88

表29 セタン価向上剤:燃料添加剤市場、地域別、

2024年~2029年(百万米ドル) 88

表30 セタン価向上剤:燃料添加剤市場、地域別、

2017年~2023年(キロトン) 88

表31 セタン価向上剤:燃料添加剤市場、地域別、

2024年~2029年(キロトン) 89

表32 潤滑性向上剤:燃料添加剤市場、地域別、

2017年~2023年(百万米ドル) 89

表33 潤滑性向上剤:燃料添加剤市場、地域別、

2024年~2029年(百万米ドル) 90

表34 潤滑性向上剤:燃料添加剤市場、地域別、

2017年~2023年(キロトン) 90

表35 潤滑性向上剤:燃料添加剤市場、地域別、

2024年~2029年(キロトン) 90

表36 低温流動性向上剤:燃料添加剤市場、地域別、

2017年~2023年(百万米ドル) 91

表37 低温流動性向上剤:燃料添加剤市場、地域別、

2024~2029年(百万米ドル) 91

表38 低温流動性向上剤:燃料添加剤市場、地域別、

2017~2023年(キロトン) 92

表39 低温流動性向上剤:燃料添加剤市場、地域別、

2024~2029年(キロトン) 92

表40 安定性向上剤:燃料添加剤市場、地域別、

2017~2023年(百万米ドル) 93

表41 安定性向上剤:燃料添加剤市場、地域別、

2024年~2029年(百万米ドル) 93

表42 安定性向上剤:燃料添加剤市場、地域別、

2017年~2023年(キロトン) 93

表43 安定性向上剤:燃料添加剤市場、地域別、

2024年~2029年(キロトン) 94

表44 オクタン価向上剤:燃料添加剤市場、地域別、

2017年~2023年(百万米ドル) 94

表45 オクタン価向上剤:燃料添加剤市場、地域別、

2024年~2029年(百万米ドル) 95

表46 オクタン価向上剤:燃料添加剤市場、地域別、

2017年~2023年(キロトン) 95

表47 オクタン価向上剤:燃料添加剤市場、地域別、

2024年~2029年(キロトン) 95

表48 腐食防止剤:燃料添加剤市場、地域別、

2017年~2023年(百万米ドル) 96

表49 腐食防止剤:燃料添加剤市場、地域別、

2024年~2029年(百万米ドル) 96

表50 腐食防止剤:燃料添加剤市場、地域別、

2017年~2023年(キロトン) 97

表51 腐食防止剤:燃料添加剤市場、地域別、

2024年~2029年(キロトン) 97

表52 着氷防止剤:燃料添加剤市場、地域別、2017年~2023年(百万米ドル) 98

表53 着氷防止剤:燃料添加剤市場、地域別、2024年~2029年(百万米ドル) 98

表54 着氷防止剤:燃料添加剤市場、地域別、2017年~2023年(キロトン) 98

表55 着氷防止剤:燃料添加剤市場、地域別、2024~2029年(キロトン) 99

表56 染料およびマーカー:燃料添加剤市場、地域別、

2017~2023年(百万米ドル) 99

表57 染料およびマーカー:燃料添加剤市場、地域別、

2024年~2029年(百万米ドル) 100

表58 染料およびマーカー:燃料添加剤市場、地域別、2017年~2023年(キロトン) 100

表59 染料およびマーカー:燃料添加剤市場、地域別、2024年~2029年(キロトン) 101

表60 その他の種類:燃料添加剤市場、地域別、2017年~2023年(百万米ドル) 101

表61 その他の種類:燃料添加剤市場、地域別、2024年~2029年(百万米ドル) 101

表62 その他の種類:燃料添加剤市場、地域別、2017年~2023年(キロトン) 102

表63 その他の種類:燃料添加剤市場、地域別、2024年~2029年(キロトン) 102

表64 燃料添加剤市場、用途別、2017年~2023年(百万米ドル) 104

表65 燃料添加剤市場、用途別、2024~2029年(百万米ドル) 105

表66 燃料添加剤市場、用途別、2017~2023年(キロトン) 105

表67 燃料添加剤市場、用途別、2024年~2029年(キロトン) 105

表68 ディーゼル燃料添加剤市場、地域別、2017年~2023年(百万米ドル) 106

表69 ディーゼル燃料添加剤市場、地域別、2024年~2029年(百万米ドル) 106

表70 ディーゼル燃料添加剤市場、地域別、2017年~2023年(キロトン) 107

表71 ディーゼル燃料添加剤市場、地域別、2024年~2029年(キロトン) 107

表72 ガソリン燃料添加剤市場、地域別、2017年~2023年(百万米ドル) 108

表73 ガソリン中の燃料添加剤市場、地域別、2024年~2029年(百万米ドル) 108

表74 ガソリン中の燃料添加剤市場、地域別、2017年~2023年(キロトン) 108

表75 ガソリン用燃料添加剤市場、地域別、2024~2029年(キロトン) 109

表76 航空燃料用燃料添加剤市場、地域別、

2017~2023年(百万米ドル) 109

表77 航空燃料用燃料添加剤市場:地域別、

2024年~2029年(百万米ドル) 110

表78 航空燃料用燃料添加剤市場:地域別、2017年~2023年(キロトン) 110

表79 航空燃料における燃料添加剤市場、地域別、2024年~2029年(キロトン) 110

表80 その他の用途:燃料添加剤市場、地域別、

2017年~2023年(百万米ドル) 111

表 81 その他の用途:燃料添加剤市場、地域別、

2024~2029年(百万米ドル) 111

表 82 その他の用途:燃料添加剤市場、地域別、

2017~2023年(キロトン) 112

表83 その他の用途:燃料添加剤市場、地域別、

2024年~2029年(キロトン) 112

表84 燃料添加剤市場、地域別、2017年~2023年(百万米ドル) 116

表85 燃料添加剤市場、地域別、2024年~2029年(百万米ドル) 117

表86 燃料添加剤市場、地域別、2017年~2023年(キロトン) 117

表87 燃料添加剤市場:地域別、2024年~2029年(キロトン) 117

表88 アジア太平洋地域:燃料添加剤市場:種類別、2017年~2023年(百万米ドル) 119

表89 アジア太平洋地域:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 119

表90 アジア太平洋地域:燃料添加剤市場、種類別、2017年~2023年(キロトン) 120

表 91 アジア太平洋地域:燃料添加剤市場、種類別、2024~2029年(キロトン) 120

表 92 アジア太平洋地域:燃料添加剤市場、用途別、

2017~2023年(百万米ドル) 121

表 93 アジア太平洋地域:燃料添加剤市場、用途別、

2024年~2029年(百万米ドル) 121

表 94 アジア太平洋地域:燃料添加剤市場、用途別、2017年~2023年(キロトン) 121

表 95 アジア太平洋地域:燃料添加剤市場、用途別、2024~2029年(キロトン) 122

表 96 アジア太平洋地域:燃料添加剤市場、国別、2017~2023年(百万米ドル) 122

表97 アジア太平洋地域:燃料添加剤市場、国別、2024年~2029年(百万米ドル) 122

表98 アジア太平洋地域:燃料添加剤市場、国別、2017年~2023年(キロトン) 123

表 99 アジア太平洋地域:燃料添加剤市場、国別、2024~2029年(キロトン) 123

表 100 中国:燃料添加剤市場、種類別、2017~2023年(百万米ドル) 124

表 101 中国:燃料添加剤市場、種類別、2024~2029年(百万米ドル) 124

表 102 中国:燃料添加剤市場、種類別、2017~2023年(キロトン) 125

表 103 中国:燃料添加剤市場、種類別、2024~2029年(キロトン) 125

表 104 中国:燃料添加剤市場、用途別、2017~2023年(百万米ドル) 126

表 105 中国:燃料添加剤市場、用途別、2024~2029年(百万米ドル) 126

表 106 中国:燃料添加剤市場、用途別、2017~2023年(キロトン) 126

表107 中国:燃料添加剤市場、用途別、2024年~2029年(キロトン) 127

表108 日本:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 128

表 109 日本:燃料添加剤市場、種類別、2024~2029年(百万米ドル) 128

表 110 日本:燃料添加剤市場、種類別、2017~2023年(キロトン) 129

表 111 日本:燃料添加剤市場、種類別、2024~2029年(キロトン) 129

表 112 日本:燃料添加剤市場、用途別、2017~2023年(百万米ドル) 130

表 113 日本:燃料添加剤市場、用途別、2024~2029年(百万米ドル) 130

表 114 日本:燃料添加剤市場、用途別、2017~2023年(キロトン) 130

表115 日本:燃料添加剤市場、用途別、2024年~2029年(キロトン) 131

表116 インド:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 131

表117 インド:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 132

表118 インド:燃料添加剤市場、種類別、2017年~2023年(キロトン) 132

表119 インド:燃料添加剤市場、種類別、2024年~2029年(キロトン) 133

表120 インド:燃料添加剤市場、用途別、2017年~2023年(百万米ドル) 133

表121 インド:燃料添加剤市場、用途別、2024年~2029年(百万米ドル) 133

表122 インド:燃料添加剤市場、用途別、2017年~2023年(キロトン) 134

表 123 インド:燃料添加剤市場、用途別、2024~2029年(キロトン) 134

表 124 韓国:燃料添加剤市場、種類別、2017~2023年(百万米ドル) 135

表125 韓国:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 135

表126 韓国:燃料添加剤市場、種類別、2017年~2023年(キロトン) 136

表127 韓国:燃料添加剤市場、種類別、2024年~2029年(キロトン) 136

表128 韓国:燃料添加剤市場、用途別、

2017年~2023年(百万米ドル) 137

表 129 韓国:燃料添加剤市場、用途別、

2024~2029年(百万米ドル) 137

表 130 韓国:燃料添加剤市場、用途別、

2017~2023年(キロトン) 137

表131 韓国:燃料添加剤市場、用途別、

2024年~2029年(キロトン) 138

表132 オーストラリア:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 138

表133 オーストラリア:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 139

表134 オーストラリア:燃料添加剤市場、種類別、2017年~2023年(キロトン) 139

表135 オーストラリア:燃料添加剤市場、種類別、2024年~2029年(キロトン) 140

表136 オーストラリア:燃料添加剤市場、用途別、

2017年~2023年(百万米ドル) 140

表137 オーストラリア:燃料添加剤市場、用途別、

2024年~2029年(百万米ドル) 140

表138 オーストラリア:燃料添加剤市場、用途別、2017年~2023年(キロトン) 141

表 139 オーストラリア:燃料添加剤市場、用途別、2024~2029年(キロトン) 141

表 140 北米:燃料添加剤市場、種類別、2017~2023年(百万米ドル) 143

表 141 北米:燃料添加剤市場、種類別、2024~2029年(百万米ドル) 143

表 142 北米:燃料添加剤市場、種類別、2017~2023年(キロトン) 144

表143 北米:燃料添加剤市場、種類別、2024年~2029年(キロトン) 144

表144 北米:燃料添加剤市場、用途別、

2017年~2023年(百万米ドル) 145

表145 北米:燃料添加剤市場、用途別、

2024年~2029年(百万米ドル) 145

表146 北米:燃料添加剤市場、用途別、

2017年~2023年(キロトン) 145

表 147 北米:燃料添加剤市場、用途別、

2024~2029年(キロトン) 146

表 148 北米:燃料添加剤市場、国別、

2017~2023年(百万米ドル) 146

表 149 北米:燃料添加剤市場、国別、

2024~2029年(百万米ドル) 146

表 150 北米:燃料添加剤市場、国別、2017~2023年(キロトン) 147

表151 北米:燃料添加剤市場、国別、2024年~2029年(キロトン) 147

表152 アメリカ:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 148

表153 アメリカ:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 148

表154 アメリカ:燃料添加剤市場、種類別、2017年~2023年(キロトン) 149

表155 アメリカ:燃料添加剤市場、種類別、2024年~2029年(キロトン) 149

表156 アメリカ:燃料添加剤市場、用途別、2017年~2023年(百万米ドル) 150

表157 アメリカ:燃料添加剤市場、用途別、2024年~2029年(百万米ドル) 150

表158 アメリカ:燃料添加剤市場、用途別、2017年~2023年(キロトン) 150

表159 アメリカ:燃料添加剤市場、用途別、2024年~2029年(キロトン) 151

表160 カナダ:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 151

表161 カナダ:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 152

表162 カナダ:燃料添加剤市場、種類別、2017年~2023年(キロトン) 152

表163 カナダ:燃料添加剤市場、種類別、2024年~2029年(キロトン) 153

表164 カナダ:燃料添加剤市場、用途別、2017年~2023年(百万米ドル) 153

表165 カナダ:燃料添加剤市場、用途別、2024年~2029年(百万米ドル) 153

表166 カナダ:燃料添加剤市場、用途別、2017年~2023年(キロトン) 154

表167 カナダ:燃料添加剤市場、用途別、2024年~2029年(キロトン) 154

表168 メキシコ:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 155

表169 メキシコ:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 155

表170 メキシコ:燃料添加剤市場、種類別、2017年~2023年(キロトン) 156

表171 メキシコ:燃料添加剤市場、種類別、2024年~2029年(キロトン) 156

表172 メキシコ:燃料添加剤市場、用途別、2017年~2023年(百万米ドル) 157

表173 メキシコ:燃料添加剤市場、用途別、2024年~2029年(百万米ドル) 157

表174 メキシコ:燃料添加剤市場、用途別、2017年~2023年(キロトン) 157

表175 メキシコ:燃料添加剤市場、用途別、2024年~2029年(キロトン) 158

表176 ヨーロッパ:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 160

表177 ヨーロッパ:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 160

表178 ヨーロッパ:燃料添加剤市場、種類別、2017年~2023年(キロトン) 161

表179 ヨーロッパ:燃料添加剤市場、種類別、2024年~2029年(キロトン) 161

表180 ヨーロッパ:燃料添加剤市場、用途別、2017年~2023年(百万米ドル) 162

表181 ヨーロッパ:燃料添加剤市場、用途別、2024年~2029年(百万米ドル) 162

表182 ヨーロッパ:燃料添加剤市場、用途別、2017年~2023年(キロトン) 162

表183 ヨーロッパ:燃料添加剤市場、用途別、2024年~2029年(キロトン) 163

表184 ヨーロッパ:燃料添加剤市場、国別、2017年~2023年(百万米ドル) 163

表185 ヨーロッパ:燃料添加剤市場、国別、2024年~2029年(百万米ドル) 163

表186 ヨーロッパ:燃料添加剤市場、国別、2017年~2023年(キロトン) 164

表187 ヨーロッパ:燃料添加剤市場、国別、2024年~2029年(キロトン) 164

表188 ドイツ:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 165

表189 ドイツ:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 165

表190 ドイツ:燃料添加剤市場、種類別、2017年~2023年(キロトン) 166

表191 ドイツ:燃料添加剤市場、種類別、2024年~2029年(キロトン) 166

表192 ドイツ:燃料添加剤市場、用途別、

2017年~2023年(百万米ドル) 167

表193 ドイツ:燃料添加剤市場、用途別、

2024年~2029年(百万米ドル) 167

表194 ドイツ:燃料添加剤市場、用途別、2017年~2023年(キロトン) 167

表195 ドイツ:燃料添加剤市場、用途別、2024~2029年(キロトン) 168

表196 フランス:燃料添加剤市場、種類別、2017~2023年(百万米ドル) 168

表197 フランス:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 169

表198 フランス:燃料添加剤市場、種類別、2017年~2023年(キロトン) 169

表199 フランス:燃料添加剤市場、種類別、2024年~2029年(キロトン) 170

表200 フランス:燃料添加剤市場、用途別、2017年~2023年(百万米ドル) 170

表201 フランス:燃料添加剤市場、用途別、2024年~2029年(百万米ドル) 170

表202 フランス:燃料添加剤市場、用途別、2017年~2023年(キロトン) 171

表 203 フランス:燃料添加剤市場、用途別、2024~2029年(キロトン) 171

表 204 英国:燃料添加剤市場、種類別、2017~2023年(百万米ドル) 172

表 205 英国:燃料添加剤市場、種類別、2024~2029年(百万米ドル) 172

表 206 英国:燃料添加剤市場、種類別、2017~2023年(キロトン) 173

表 207 英国:燃料添加剤市場、種類別、2024~2029年(キロトン) 173

表 208 英国:燃料添加剤市場、用途別、2017~2023年(百万米ドル) 174

表209 英国:燃料添加剤市場、用途別、2024年~2029年(百万米ドル) 174

表210 英国:燃料添加剤市場、用途別、2017年~2023年(キロトン) 174

表211 英国:燃料添加剤市場、用途別、2024~2029年(キロトン) 175

表212 ロシア:燃料添加剤市場、種類別、2017~2023年(百万米ドル) 175

表213 ロシア:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 176

表214 ロシア:燃料添加剤市場、種類別、2017年~2023年(キロトン) 176

表215 ロシア:燃料添加剤市場、種類別、2024年~2029年(キロトン) 177

表216 ロシア:燃料添加剤市場、用途別、2017年~2023年(百万米ドル) 177

表217 ロシア:燃料添加剤市場、用途別、2024年~2029年(百万米ドル) 177

表218 ロシア:燃料添加剤市場、用途別、2017年~2023年(キロトン) 178

表219 ロシア:燃料添加剤市場、用途別、2024年~2029年(キロトン) 178

表220 イタリア:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 179

表221 イタリア:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 179

表222 イタリア:燃料添加剤市場、種類別、2017年~2023年(キロトン) 180

表223 イタリア:燃料添加剤市場、種類別、2024年~2029年(キロトン) 180

表224 イタリア:燃料添加剤市場、用途別、2017年~2023年(百万米ドル) 181

表 225 イタリア:燃料添加剤市場、用途別、2024~2029年(百万米ドル) 181

表 226 イタリア:燃料添加剤市場、用途別、2017~2023年(キロトン) 181

表227 イタリア:燃料添加剤市場、用途別、2024年~2029年(キロトン) 182

表228 中東およびアフリカ:燃料添加剤市場、種類別、

2017年~2023年(百万米ドル) 182

表229 中東およびアフリカ:燃料添加剤市場、種類別、

2024年~2029年(百万米ドル) 183

表230 中東およびアフリカ:燃料添加剤市場、種類別、

2017年~2023年(キロトン) 183

表231 中東およびアフリカ:燃料添加剤市場、種類別、

2024年~2029年(キロトン) 184

表232 中東およびアフリカ:燃料添加剤市場、用途別、

2017年~2023年(百万米ドル) 184

表233 中東およびアフリカ:燃料添加剤市場、用途別、

2024年~2029年(百万米ドル) 184

表234 中東およびアフリカ:燃料添加剤市場、用途別、

2017年~2023年(キロトン) 185

表235 中東およびアフリカ:燃料添加剤市場、用途別、

2024年~2029年(キロトン) 185

表236 中東およびアフリカ:燃料添加剤市場、国別、

2017年~2023年(百万米ドル) 186

表237 中東およびアフリカ:燃料添加剤市場、国別、

2024年~2029年(百万米ドル) 186

表238 中東およびアフリカ:燃料添加剤市場、国別、

2017年~2023年(キロトン) 187

表239 中東およびアフリカ:燃料添加剤市場、国別、

2024年~2029年(キロトン) 187

表240 サウジアラビア:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 188

表241 サウジアラビア:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 189

表242 サウジアラビア:燃料添加剤市場、種類別、2017年~2023年(キロトン) 189

表243 サウジアラビア:燃料添加剤市場、種類別、2024年~2029年(キロトン) 190

表244 サウジアラビア:燃料添加剤市場、用途別、

2017年~2023年(百万米ドル) 190

表245 サウジアラビア:燃料添加剤市場、用途別、

2024年~2029年(百万米ドル) 190

表246 サウジアラビア:燃料添加剤市場、用途別、2017年~2023年(キロトン) 191

表247 サウジアラビア:燃料添加剤市場、用途別、2024年~2029年(キロトン) 191

表248 アラブ首長国連邦:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 192

表249 アラブ首長国連邦:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 192

表250 アラブ首長国連邦:燃料添加剤市場、種類別、2017年~2023年(キロトン) 193

表251 UAE:燃料添加剤市場、種類別、2024年~2029年(キロトン) 193

表252 UAE:燃料添加剤市場、用途別、2017年~2023年(百万米ドル) 194

表253 UAE:燃料添加剤市場、用途別、2024年~2029年(百万米ドル) 194

表254 UAE:燃料添加剤市場、用途別、2017年~2023年(キロトン) 194

表255 UAEの燃料添加剤市場:用途別、2024年~2029年(キロトン) 195

表256 南アフリカの燃料添加剤市場:種類別、2017年~2023年(百万米ドル) 195

表257 南アフリカ:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 196

表258 南アフリカ:燃料添加剤市場、種類別、2017年~2023年(キロトン) 196

表259 南アフリカ:燃料添加剤市場、種類別、2024年~2029年(キロトン) 197

表260 南アフリカ:燃料添加剤市場、用途別、

2017年~2023年(百万米ドル) 197

表 261 南アフリカ:燃料添加剤市場、用途別、

2024~2029年(百万米ドル) 197

表 262 南アフリカ:燃料添加剤市場、用途別、

2017~2023年(キロトン) 198

表 263 南アフリカ:燃料添加剤市場、用途別、

2024~2029年(キロトン) 198

表 264 イラン:燃料添加剤市場、種類別、2017~2023年(百万米ドル) 199

表265 イラン:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 199

表266 イラン:燃料添加剤市場、種類別、2017年~2023年(キロトン) 200

表267 イラン:燃料添加物市場、種類別、2024年~2029年(キロトン) 200

表268 イラン:燃料添加物市場、用途別、2017年~2023年(百万米ドル) 201

表269 イラン:燃料添加剤市場、用途別、2024年~2029年(百万米ドル) 201

表270 イラン:燃料添加剤市場、用途別、2017年~2023年(キロトン) 201

表271 イラン:燃料添加物市場、用途別、2024年~2029年(キロトン) 202

表272 南米アメリカ:燃料添加物市場、種類別、2017年~2023年(百万米ドル) 202

表273 南米アメリカ:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 203

表274 南米アメリカ:燃料添加剤市場、種類別、2017年~2023年(キロトン) 203

表275 南米アメリカ:燃料添加剤市場、種類別、2024年~2029年(キロトン) 204

表276 南米アメリカ:燃料添加剤市場、用途別、

2017年~2023年(百万米ドル) 204

表277 南米アメリカ:燃料添加剤市場、用途別、

2024年~2029年(百万米ドル) 204

表278 南米アメリカ:燃料添加剤市場、用途別、

2017年~2023年(キロトン) 205

表 279 南米アメリカ:燃料添加剤市場、用途別、

2024~2029年(キロトン) 205

表 280 南米アメリカ:燃料添加剤市場、国別、

2017~2023年(百万米ドル) 205

表 281 南米:燃料添加剤市場、国別、

2024~2029年(百万米ドル) 206

表 282 南米:燃料添加剤市場、国別、2017~2023年(キロトン) 206

表283 南米:燃料添加剤市場、国別、2024年~2029年(キロトン) 206

表284 ブラジル:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 207

表 285 ブラジル:燃料添加剤市場、種類別、2024~2029年(百万米ドル) 208

表 286 ブラジル:燃料添加剤市場、種類別、2017~2023年(キロトン) 208

表287 ブラジル:燃料添加剤市場、種類別、2024年~2029年(キロトン) 209

表288 ブラジル:燃料添加剤市場、用途別、2017年~2023年(百万米ドル) 209

表289 ブラジル:燃料添加剤市場、用途別、2024年~2029年(百万米ドル) 209

表290 ブラジル:燃料添加剤市場、用途別、2017年~2023年(キロトン) 210

表291 ブラジル:燃料添加剤市場、用途別、2024年~2029年(キロトン) 210

表292 ベネズエラ:燃料添加剤市場、種類別、2017年~2023年(百万米ドル) 211

表293 ベネズエラ:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 211

表294 ベネズエラ:燃料添加剤市場、種類別、2017年~2023年(キロトン) 212

表295 ベネズエラ:燃料添加剤市場、種類別、2024年~2029年(キロトン) 212

表296 ベネズエラ:燃料添加剤市場、用途別、

2017年~2023年(百万米ドル) 213

表297 ベネズエラ:燃料添加剤市場、用途別、

2024年~2029年(百万米ドル) 213

表298 ベネズエラ:燃料添加剤市場、用途別、2017年~2023年(キロトン) 213

表 299 ベネズエラ:燃料添加剤市場、用途別、2024~2029年(キロトン) 214

表 300 アルゼンチン:燃料添加剤市場、種類別、2017~2023年(百万米ドル) 214

表 301 アルゼンチン:燃料添加剤市場、種類別、2024年~2029年(百万米ドル) 215

表 302 アルゼンチン:燃料添加剤市場、種類別、2017年~2023年(キロトン) 215

表 303 アルゼンチン:燃料添加剤市場、種類別、2024~2029年(キロトン) 216

表 304 アルゼンチン:燃料添加剤市場、用途別、

2017~2023年(百万米ドル) 216

表 305 アルゼンチン:燃料添加剤市場、用途別、

2024~2029年(百万米ドル) 216

表 306 アルゼンチン:燃料添加剤市場、用途別、2017~2023年(キロトン) 217

表307 アルゼンチン:燃料添加剤市場、用途別、2024年~2029年(キロトン) 217

表308 主要燃料添加剤メーカーが採用している戦略の概要 218

表309 燃料添加剤市場:競争の度合い 220

表310 燃料添加剤市場:種類別市場規模 225

表311 燃料添加剤市場:用途別市場規模 226

表 312 燃料添加剤市場:最終用途産業別市場規模 227

表 313 燃料添加剤市場:地域別市場規模 228

表 314 燃料添加剤市場:主要新興企業/中小企業の一覧 231

表315 燃料添加剤市場:主要新興企業/中小企業の競合ベンチマーク

231

表316 燃料添加剤市場:製品発売、2021年1月~2024年7月 234

表 317 燃料添加剤市場:取引、2021年1月~2024年7月 234

表 318 燃料添加剤市場:拡張、2021年1月~2024年7月 236

表 319 BASF SE:企業概要 238

表320 BASF SE:製品/ソリューション/サービス 239

表321 BASF SE:製品発売(2021年1月~2024年7月) 240

表322 BASF SE:取引(2021年1月~2024年7月) 240

表323 BASF SE:拡大、2021年1月~2024年7月 240

表324 BASF SE:その他の動向、2021年1月~2024年7月 241

表325 INNOSPEC INC.:企業概要 242

表326 INNOSPEC INC.:製品/ソリューション/サービス 243

表327 INNOSPEC INC.:取引、2021年1月~2024年7月 245

表328 インノスペック社:2021年1月~2024年7月の拡張 245

表329 ザ・ルーブリゾール・コーポレーション:企業概要 247

表330 ザ・ルーブリゾール・コーポレーション:製品/ソリューション/サービス 247

表331 ザ・ルーブリゾール・コーポレーション:2021年1月~2024年7月の新製品 247

表332 ザ・ルーブリゾール・コーポレーション:2021年1月~2024年7月の取引 248

表333 シェブロン・オロナイト・カンパニー LLC.:企業概要 249

表334 シェブロン・オロナイト・カンパニー LLC.:製品/ソリューション/サービス 250

表335 シェブロン・オロナイト・カンパニー LLC.:取引、2021年1月~2024年7月 251

表336 シェブロン・オロナイト・カンパニーLLC:2021年1月~2024年7月の拡張 251

表337 アフトン・ケミカル・コーポレーション:企業概要 253

表338 アフトン・ケミカル・コーポレーション:製品/ソリューション/サービス 254

表339 アフトン・ケミカル・コーポレーション:取引(2021年1月~2024年7月) 255

表340 アフトン・ケミカル・コーポレーション:拡張(2021年1月~2024年7月) 255

表341 インフィニアム・インターナショナル・リミテッド:企業概要 257

表342 インフィニアム・インターナショナル・リミテッド:製品/ソリューション/サービス 257

表343 インフィニアム・インターナショナル・リミテッド:取引、2021年1月~2024年7月 258

表344 インフィニアム・インターナショナル・リミテッド:2021年1月~2024年7月の拡張 258

表345 エボニック・インダストリーズAG:企業概要 260

表346 エボニック・インダストリーズAG:製品/ソリューション/サービス 261

表 347 エボニック・インダストリーズAG:2021年1月~2024年7月の取引 262

表 348 エボニック・インダストリーズAG:2021年1月~2024年7月の拡張 262

表 349 ランクセスAG:会社概要 264

表350 ランクセスAG:製品/ソリューション/サービス 265

表351 クラリアントAG:企業概要 267

表352 クラリアントAG:製品/ソリューション/サービス 268

表353 CLARIANT AG:2021年1月~2024年7月の取引 269

表354 DORF KETAL CHEMICALS LLC:会社概要 271

表355 DORF KETAL CHEMICALS LLC:製品/ソリューション/サービス 271

表356 DORF KETAL CHEMICALS LLC:取引、2021年1月~2024年7月 273

表357 TOTALENERGIES SE:企業概要 274

表358 BAKER HUGHES:企業概要 274

表359 POWER SERVICE PRODUCTS, INC.:会社概要 275

表360 PENNAR INDUSTRIES LIMITED:会社概要 275

表361 ENI SPA:会社概要 276

表362 PETROLEUM LOGISTICS:会社概要 276

表363 ソルベイSA:会社概要 277

表364 ハンツマン・インターナショナルLLC:会社概要 277

表365 ダウ社:会社概要 278

表366 イーストマン・ケミカル社:会社概要 278

表367 バーダル・マニュファクチャリング・コーポレーション:企業概要 279

表368 イースタン・ペトロリウム:企業概要 279

表369 ルーカス・オイル・プロダクツ:企業概要 280

表370 BRBインターナショナルB.V.:企業概要 280

表371 潤滑エンジニアリング:会社概要 281

表372 北米:ディーゼル動力エンジン市場、国別、

2020年~2023年(百万米ドル) 283

表373 北米:ディーゼル動力エンジン市場、国別、

2024年~2029年(百万米ドル) 283

表374 ヨーロッパ:ディーゼル発電エンジン市場、国別、

2020年~2023年(百万米ドル) 283

表375 ヨーロッパ:ディーゼル発電エンジン市場、国別、

2024年~2029年(百万米ドル) 284

表376 アジア太平洋地域:ディーゼル発電エンジン市場、国別、

2020年~2023年(百万米ドル) 284

表377 アジア太平洋地域:ディーゼル発電エンジン市場、国別、

2024年~2029年(百万米ドル) 284

表378 中東およびアフリカ:ディーゼル発電エンジン市場、国別、

2020年~2023年(百万米ドル) 285

表379 中東およびアフリカ:ディーゼル発電エンジン市場、国別、

2024年~2029年(百万米ドル) 285

表380 南米:ディーゼルエンジン市場、国別、

2020年~2023年(百万米ドル) 285

表381 南米:ディーゼルエンジン市場、国別、

2024年~2029年(百万米ドル) 286