金ナノ粒子市場における魅力的な機会

アジア太平洋

アジア太平洋地域における金ナノ粒子市場の成長は、製薬および医療の最終用途産業の急速な成長に起因しています。

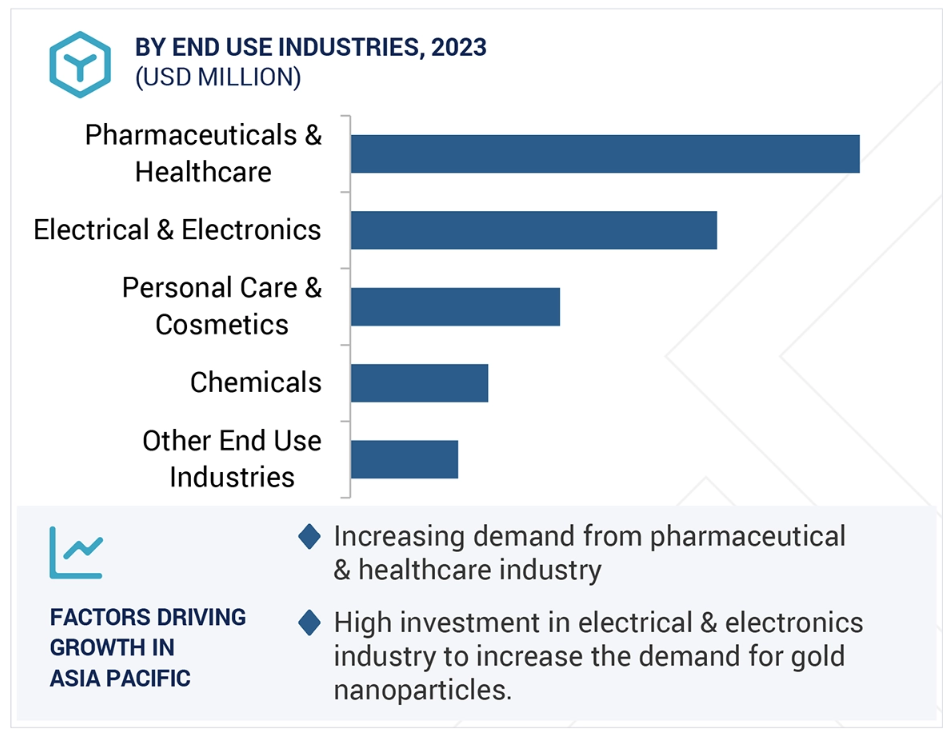

製薬および医療、電気および電子、化学、パーソナルケアおよび化粧品などの最終用途産業からの需要の高まりが、金ナノ粒子市場を牽引しています。

製薬および医療産業におけるプラズモン共鳴特性により、センサーおよびイメージング用途に金ナノ粒子が組み込まれています。

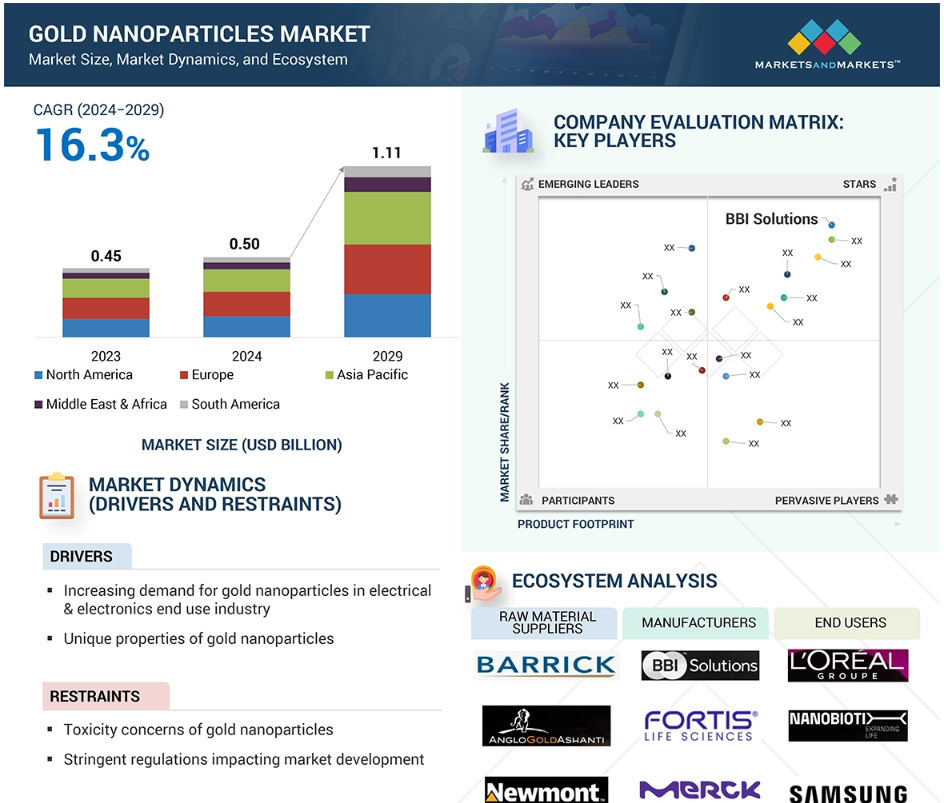

金ナノ粒子市場は、予測期間中に年平均成長率16.3%で成長し、2029年までに11億1000万米ドルに達すると予測されています。

電気・電子、製薬・医療、その他の最終用途産業における金ナノ粒子の需要増加が需要を牽引しています。

世界の金ナノ粒子市場のダイナミクス

推進要因:電気・電子の最終用途産業における金ナノ粒子の需要増加

電気および電子分野における金ナノ粒子の用途拡大は、金ナノ粒子市場全体の拡大に大きく貢献しています。金ナノ粒子の需要増加の主な理由は、優れた電気伝導性、化学的安定性、ナノスケールの寸法であり、これらが数多くのハイエンド用途に適しているためです。さらに、金ナノ粒子は他の従来の金属と比較して酸化率が高いという特徴もあります。また、金ナノ粒子は、ナノセンサー、タッチスクリーン、光検出器などの新興技術においても重要な役割を果たしています。 5Gネットワーク、モノのインターネット(IoT)、ウェアラブル技術の成長により、高導電性および高効率材料のニーズも高まっており、金ナノ粒子はこれらの分野で優れた性能を発揮しています。さらに、生産者がより高い効率性と耐久性を求めているため、半導体製造、チップの相互接続、およびメモリ記憶装置での使用が増加しています。小型化の傾向が続き、低電力、高速の電子部品の需要が増加し続けているため、金ナノ粒子は大幅な成長が見込まれています。金ナノ粒子のこれらのユニークな特性により、電気・電子産業の最終用途産業での需要が増加する傾向にあるユニークな製品となっています。

制限:金ナノ粒子の毒性に関する懸念

金ナノ粒子の毒性問題は、金ナノ粒子市場の発展を妨げる大きな要因となっています。金は通常、生体適合性があると考えられていますが、金ナノ粒子は、そのサイズ、形状、表面機能、および投与量に基づき、細胞毒性を持つ可能性があることが実験により示されています。細胞膜への侵入や細胞内への蓄積の可能性は、特に医薬品および医療分野において、長期的な健康への影響という観点から問題視されています。酸化ストレス、DNA損傷、炎症などの問題が一部の研究で指摘されており、規制や安全性の問題が提起されています。金ナノ粒子の環境への影響もますます懸念が高まっています。産業や医療で使用された金ナノ粒子が環境中に放出されると、生態系に残留し、水生生物や陸上生物の生物学的プロセスに影響を及ぼす可能性があります。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、消費者向け製品、医薬品、食品包装におけるナノ粒子の使用に関する規制を制定しており、これが市場の成長を抑制する可能性があります。ナノ粒子の毒性に関する研究は増加していますが、企業は規制上のハードルを乗り越えるために、より安全な製剤の開発やナノ粒子の毒性に関する広範な研究に投資する必要があります。 上述の問題がこれまで緩和されてきたと仮定しても、それらを受け入れることへのためらいが、金ナノ粒子の様々な産業での広範な利用を妨げる可能性があります。

機会:ナノテクノロジー応用分野における研究開発の増加

ナノテクノロジーの研究開発(R&D)の進展は、金ナノ粒子市場、特に医薬品および電子機器市場に大きなチャンスをもたらします。 医薬品分野では、金ナノ粒子が医薬品のターゲット送達システムを変革しつつあり、これにより抗がん剤の精度と効力が向上します。 例えば、CytImmune Therapeuticsは、抗がん剤を腫瘍細胞に直接送り込み、副作用を最小限に抑える金ナノ粒子ベースの薬物送達システム「Aurimune」を合成しました。電子分野では、研究開発により、印刷およびフレキシブルエレクトロニクスにおける金ナノ粒子の利用が進んでいます。例えば、金ナノ粒子をベースとする導電性インクは、高級タッチスクリーンディスプレイやウェアラブル電子製品に利用され、性能と寿命の向上に役立っています。また、研究者たちは、より高い性能と小型化を目指し、金ナノ粒子を将来の半導体チップやメモリストレージデバイスに組み込んでいます。他の産業がイノベーションのためにナノテクノロジーにますます依存するにつれ、金ナノ粒子は成長産業となるでしょう。こうした研究開発の進歩を活用する企業は、新たなハイテク用途を最大限に活用し、市場拡大を促進する上で有利な立場に立つでしょう。民間企業や政府によるナノテクノロジーへの投資が増加するにつれ、金ナノ粒子の市場も成長すると予想されます。研究開発主導のイノベーションを活用する企業は競争優位に立ち、金ナノ粒子を将来のハイテク用途の最前線に位置づけることができるでしょう。

課題:特定の合成手段では時間がかかりすぎる

一部の合成技術では時間がかかりすぎるという側面が、特に大量生産と精密さを必要とする産業において、金ナノ粒子市場の大きな課題となっています。製薬産業では、薬物送達や画像処理プロセスにおける金ナノ粒子の合成には、クエン酸還元やシード媒介成長のような複雑な処置が必要となる傾向があります。これらの技術は、多数の精製ステップや正確なサイズと形状の制御が必要なため、時間がかかります。例えば、癌治療では、効率的な薬物送達を可能にするために、均一な金ナノ粒子を合成する必要があります。そのため、製造全体にかかる時間とコストが長引きます。この遅れは、ナノ粒子ベースの薬剤の商業化を遅らせ、大規模な臨床展開を望む製薬会社に影響を及ぼす可能性があります。同様に、電気分野では、導電性インクやナノエレクトロニクスで使用する金ナノ粒子の製造には、導電性と安定性を確保するための制御された合成が必要です。化学気相成長法(CVD)や電気化学合成などの処置では、粒子のサイズと分散を最適化するのに数時間から数日を要する場合があります。 このような長時間の生産は、プリンテッドエレクトロニクス、フレキシブルディスプレイ、半導体製造などの大量生産用途における金ナノ粒子の拡張性を制限します。 これに対応して、科学者たちは、ナノ粒子の品質を損なうことなく生産速度を向上させるため、マイクロ波を利用した合成や環境にやさしい合成など、より迅速で効率的な合成手段の開発に努めています。

グローバル金ナノ粒子市場のエコシステム分析

金ナノ粒子のエコシステム分析では、原材料サプライヤー、メーカー、流通業者、請負業者、エンドユーザーなど、さまざまな利害関係者間の相互関係を特定し、分析します。原材料サプライヤーは金ナノ粒子メーカーに金塩、還元剤、安定剤、キャッピング剤を提供します。メーカーはこれらの原材料を使用して金ナノ粒子を製造します。流通業者およびサプライヤーは、製造会社とエンドユーザーの間の連絡窓口となり、サプライチェーンに重点的に取り組み、業務効率と収益性を高めます。

種類別に見ると、予測期間中、化学セグメントが金ナノ粒子市場を支配するでしょう。

化学合成された金ナノ粒子は、金額別および数量別で最大の市場シェアを占めています。形状、安定性、および機能化制御により、幅広い高性能用途に極めて適しています。ターケヴィッチ法、ブラスト・シフリン法、シード媒介成長法などの化学合成手段は、表面特性を定義したナノ粒子のエンジニアリングに使用でき、これはバイオメディスン、電子工学、触媒作用など多くの産業にとって重要です。 生物学的または物理的な合成と比較すると、化学的アプローチはより拡張性、再現性、収率が高く、商業生産が必要な場合には最適な選択肢となります。化学的に合成された金ナノ粒子は、バイオセンサー、薬物送達、製薬分野における診断用画像処理など、幅広い用途で使用されています。 また、CytodiagnosticsやNanopartzの機能性金ナノ粒子は、迅速な疾病診断や標的を絞った癌治療に利用されています。 電子機器の最終用途産業では、Strem Chemicalsなどの企業が、プリント電子回路、導電性インク、ナノセンサーに使用される高純度金ナノ粒子を販売しています。 これらの用途では、最大限の導電性を確保するために、均一な粒子サイズが不可欠です。Nanopartz、Cytodiagnostics、Strem Chemicals、Meliorum Technologiesは、化学的に合成された金ナノ粒子の主要メーカーです。これらのメーカーは、高性能でカスタマイズされた金ナノ粒子を必要とする産業に製品を供給しており、国際市場では化学処理された種類の優位性が確認されています。

用途別では、プローブ分野が予測期間中に2番目に速い成長を記録する見通しです

プローブ用途分野は、金ナノ粒子市場において予測期間中に2番目に速い成長を記録すると予測されています。金ナノ粒子は、表面プラズモン共鳴(SPR)が良好で、生体適合性があり、DNA、抗体、ペプチドなどの生体分子と機能しやすいことから、分子プローブに広く応用されています。金ナノ粒子プローブは、蛍光、比色、ラマンベースの手段を用いて、核酸、タンパク質、病原体を極めて低濃度で検出するのに非常に有効です。バイオセンシング、分子診断、生体イメージングなど幅広い用途があり、早期の疾病発見や正確な細胞追跡を可能にします。NanoComposix、BBI Solutions、CD Bioparticlesなどの企業が提供する特殊な金ナノ粒子プローブは、創薬、診断、生物医学研究向けにカスタマイズされています。CRISPRベースの金ナノ粒子プローブとSERSナノプローブは、バイオ分析用途における感度と特異性を向上させる新興技術です。金ナノ粒子は、さまざまな産業、特に製薬および医療産業で重要な用途があり、CytodiagnosticsやNanoComposixなどの企業は、COVID-19検査や癌バイオマーカーの定量化のための金ナノ粒子ベースのプローブを製造しています。食品の安全性や環境試験では、BBI Solutionsが汚染物質や病原体を検出するための金ナノ粒子ベースのプローブを提供しています。

用途産業別では、パーソナルケア&化粧品産業が予測期間中に3番目に高い市場シェアを記録するでしょう。

用途産業別に、金ナノ粒子市場は医薬品&医療、電気&電子、化学、パーソナルケア&化粧品に区分されています。このうち、パーソナルケア&化粧品用途産業は、予測期間中に金ナノ粒子市場で3番目に高い成長率を記録するでしょう。金ナノ粒子の需要は、フェイスマスク、デオドラント、アンチエイジングクリーム、美容液、ローション、口紅などの高級スキンケア製品や美容製品の改良を目的としたパーソナルケア&化粧品用途の市場で急速に増加しています。金ナノ粒子は、抗菌、抗真菌、抗炎症、再生などの特性を示し、それらを化粧品製品の貴重な有効成分に変えるという特性を持っています。ロレアル、シャンテカイユ、L’Core Paris、オロゴールドなどの一流ブランドは、金ナノ粒子の製品への利用を進めており、血行促進、ダメージを受けた肌の修復、肌の代謝の活性化といった金ナノ粒子の特性を活用しています。金ナノ粒子の抗菌、抗真菌、抗炎症、再生能力といった特性、政府による好意的な政策、企業や機関による研究開発の増加により、パーソナルケアおよび化粧品最終用途市場における金ナノ粒子の用途も拡大しており、これがパーソナルケアおよび化粧品最終用途市場における金ナノ粒子の成長を後押ししています。

予測期間中、ヨーロッパが金ナノ粒子市場で最大の市場シェアを占める見通し

ヨーロッパは予測期間中、金ナノ粒子市場で最大の市場シェアを占めると予測されています。 都市化、工業化の進展、製薬・医療、化学、電気・電子、パーソナルケア・化粧品産業への多額の投資が、この地域の市場成長の主な推進要因となっています。

ヨーロッパには、特に英国、フランス、ドイツに世界最大級の製薬メーカーが拠点を置いています。この地域の急成長中の製薬産業では、サノフィ、アストラゼネカなどの企業が、標的薬物送達、イメージング、プローブ、触媒作用などの用途に金ナノ粒子を採用するケースが増えています。 製薬および医療産業では、金ナノ粒子が標的薬物送達、癌治療、イメージング診断に使用され始めています。これは、強力な生物医学研究インフラと欧州医薬品庁(EMA)などの機関からの資金援助によるものです。ヨーロッパでは、持続可能なグリーンケミストリーも注目されており、環境にやさしい産業活動における金ナノ粒子触媒の使用を促進しています。ヨーロッパには、BBIソリューションズ、メルクKGaAなど、さまざまな最終用途産業向けに金ナノ粒子を製造する市場リーダーも存在しています。

2024年から2029年のCAGRが最も高い市場

アジア太平洋地域で最も成長が速い市場

金ナノ粒子市場の最近の動向

- 2024年6月、メルクはライフサイエンス事業を強化するために、ドイツのダルムシュタットにある本社に新たな品質管理施設を設立する6700万米ドルの大幅な投資を発表しました。

- 2024年6月、Atomo DiagnosticsとBBI Solutionsは、Atomoの革新的な迅速検査プラットフォームとBBIのラテラルフローアッセイ開発およびデジタルアプリソリューションの専門知識を統合することで迅速診断を強化するため、戦略的提携を締結しました。

主要な市場関係者

金ナノ粒子市場における主要な関係者には、以下が含まれます。

BBI Solutions (UK)

Cytodiagnostics Inc (Canada)

Fortis Life Sciences, LLC. (US)

Meliorum Technologies, Inc (US)

TANAKA PRECIOUS METAL GROUP Co., Ltd. (Japan)

Merck KGaA (Germany)

Nanopartz, Inc (US)

CD Bioparticles (US)

Nano Labs (India)

Nanocs Inc. (US)

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場と地域的広がり 25

1.3.2 調査対象の包含と除外 26

1.3.3 対象年 27

1.3.4 対象通貨 27

1.3.5 対象単位 27

1.4 利害関係者 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 主要な二次情報源の一覧 29

2.1.1.2 二次情報源からの主要データ 29

2.1.2 一次データ 30

2.1.2.1 一次情報源からの主要データ 30

2.1.2.2 主要な産業洞察 31

2.1.2.3 一次インタビューの内訳 31

2.2 市場規模の推定 32

2.2.1 ボトムアップ・アプローチ 32

2.2.2 トップダウン・アプローチ 32

2.3 データの照合 33

2.4 調査の前提条件 34

2.5 成長率の前提条件/予測 34

2.5.1 供給側 34

2.5.1.1 主要企業の一覧 35

2.5.2 需要側 35

2.6 リスク評価 35

2.7 制限事項 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 40

4.1 金ナノ粒子市場における魅力的な機会 40

4.2 金ナノ粒子市場:プロセス別 40

4.3 金ナノ粒子市場:用途別 41

4.4 金ナノ粒子市場:最終用途産業別 41

4.5 金ナノ粒子市場、地域別 42

5 市場概要 43

5.1 はじめに 43

5.2 市場力学 43

5.2.1 推進要因 44

5.2.1.1 次世代電子機器における金ナノ粒子の採用拡大:スマートフォン、タブレット、タッチスクリーン、GPS技術の動力源 44

5.2.1.2 製薬および医療用最終用途産業における金ナノ粒子の需要の高まり

44

5.2.1.3 金ナノ粒子のユニークな特性 46

5.2.1.4 油溶性金ナノ粒子に対する需要の高まり 46

5.2.2 阻害要因 46

5.2.2.1 金ナノ粒子の毒性に対する懸念 46

5.2.2.2 市場開発に影響を与える厳しい規制 47

5.2.3 機会 48

5.2.3.1 ナノテクノロジー応用における研究開発努力の増加 48

5.2.3.2 さまざまな最終用途産業における新たな応用 48

5.2.4 課題 49

5.2.4.1 特定の合成手段に多大な時間を要する 49

5.2.4.2 原材料としての金の価格上昇 49

5.3 ポーターのファイブフォース分析 50

5.3.1 新規参入の脅威 50

5.3.2 代替品の脅威 51

5.3.3 買い手の交渉力 51

5.3.4 供給業者の交渉力 52

5.3.5 競争の激しさ 52

5.4 主要な利害関係者と購買基準 53

5.4.1 購買プロセスにおける主要な利害関係者 53

5.4.2 購買基準 53

5.5 マクロ経済指標 55

5.5.1 世界のGDP動向 55

5.6 ジェネリックAIの影響 56

5.7 バリューチェーン分析 56

5.7.1 原材料サプライヤー(金鉱および前駆物質) 57

5.7.2 メーカー(合成および加工) 57

5.7.3 供給業者/流通業者 57

5.7.4 最終用途産業 58

5.8 生態系分析 58

5.9 ケーススタディ分析 59

5.9.1 医療用途における金ナノ粒子の臨床的有効性の向上

59

5.9.2 実験計画法(DOE)を用いた金ナノ粒子合成の最適化 60

5.10 規制の概観 60

5.10.1 規制 60

5.10.1.1 ヨーロッパ 60

5.10.1.2 アジア太平洋地域 61

5.10.1.3 北米 62

5.10.2 規格 63

5.10.2.1 ISO 10993 63

5.10.2.2 ISO/TS 27687 63

5.10.2.3 ISO 13321 63

5.10.3 規制当局、政府機関、およびその他の機関 63

5.11 技術分析 64

5.11.1 主要技術 64

5.11.1.1 コロイド合成およびグリーン合成手段 64

5.11.1.2 プラズモニック技術および光学センシング技術 64

5.11.2 補完技術 64

5.11.2.1 マイクロフルイディクスおよびラボオンチップデバイス 64

5.11.3 隣接技術 65

5.11.4 量子ドットおよびナノエレクトロニクス 65

5.12 顧客のビジネスに影響を与えるトレンド/混乱 65

5.13 貿易分析 66

5.13.1 輸出シナリオ(HSコード284310) 66

5.13.2 輸入シナリオ(HSコード284310) 66

5.14 2024年~2025年の主要な会議およびイベント 67

5.15 価格分析 68

5.15.1 地域別平均販売価格の傾向 68

5.15.2 用途産業別の平均販売価格動向、2022年~2029年 69

5.15.3 用途産業別の主要企業の平均販売価格、2023年 70

5.16 投資と資金調達のシナリオ 70

5.17 特許分析 71

5.17.1 アプローチ 71

5.17.2 文書種類 71

5.17.3 公開動向、2013年~2023年 72

5.17.4 洞察 72

5.17.5 特許の法的地位 72

5.17.6 管轄権分析 73

5.17.7 トップ企業/出願人 73

5.17.8 過去10年間の特許所有者トップ10(アメリカ) 74

6 プロセス別金ナノ粒子市場 75

6.1 はじめに 76

6.2 物理的 77

6.2.1 需要を促進する高度に均一なナノ粒子の生産 77

6.3 化学的 78

6.3.1 幅広い用途での使用が需要を牽引 78

6.4 生物学的 78

6.4.1 バイオメディスン、環境科学、

触媒における用途が需要を牽引 78

7 用途別金ナノ粒子市場 79

7.1 はじめに 80

7.2 イメージング 82

7.2.1 イメージング用途の需要増大 82

7.3 標的薬物送達 83

7.3.1 副作用を最小限に抑えた精密薬物送達のニーズの高まりが

需要を促進 83

7.4 陽子線治療 84

7.4.1 高い効果と安全性を誇る癌治療への需要の高まりが、GNP 支援陽子線治療への関心を後押し 84

7.5 体外アッセイ 84

7.5.1 迅速なポイント・オブ・ケア診断と

高処理能力スクリーニング手段に対する需要の高まりが市場を牽引 84

7.6 センサー 85

7.6.1 高性能、ポータブル、リアルタイムのセンシング技術が

需要を促進する高性能、ポータブル、リアルタイムのセンシング技術 85

7.7 プローブ 85

7.7.1 需要を促進する高感度かつ多重検出プラットフォームに対する高まるニーズ 85

7.8 触媒 86

7.8.1 高い安定性、リサイクル性、穏やかな反応条件下での稼働能力が、触媒用途における金ナノ粒子の需要を牽引

86

7.9 その他の用途 87

7.9.1 精密医薬品、先進バイオセンサー、

需要を促進する持続可能なソリューション 87

8 用途別産業分野別金ナノ粒子市場 88

8.1 はじめに 89

8.2 医薬品および医療 91

8.2.1 ターゲット薬物送達システムおよび診断用途が

金ナノ粒子の需要増加 91

8.3 電気および電子 91

8.3.1 電気および電子産業における需要を促進する導電性と柔軟性

91

8.4 化学 92

8.4.1 触媒作用とグリーンケミストリーの応用による需要の促進 92

8.5 パーソナルケア製品と化粧品 92

8.5.1 金ナノ粒子の抗菌、抗真菌、抗炎症、再生特性による需要の促進 92

8.6 その他の最終用途産業 93

9 金ナノ粒子市場:地域別 94

9.1 はじめに 95

9.2 北米 97

9.2.1 アメリカ 102

9.2.1.1 成長する医療および化粧品産業が市場を後押し 102

9.2.2 カナダ 104

9.2.2.1 成長する化学、医療、化粧品産業からの需要が市場を牽引 104

9.2.3 メキシコ 106

9.2.3.1 医療産業が市場を牽引 106

9.3 ヨーロッパ 108

9.3.1 ドイツ 114

9.3.1.1 医療分野への投資増加が金ナノ粒子の需要を牽引

114

9.3.2 フランス 115

9.3.2.1 様々な最終用途産業における金ナノ粒子の利用拡大が

市場を後押し 115

9.3.3 スペイン 117

9.3.3.1 医薬品および医療産業における機会が

需要を促進 117

9.3.4 英国 119

9.3.4.1 医療産業における金ナノ粒子の需要が

市場を牽引 119

9.3.5 イタリア 120

9.3.5.1 化学、医薬品、食品・飲料産業が

需要を押し上げる 120

9.3.6 ヨーロッパその他 122

9.4 アジア太平洋地域 124

9.4.1 中国 129

9.4.1.1 様々な最終用途産業における金ナノ粒子の需要の高まりが

需要を牽引 129

9.4.2 日本 131

9.4.2.1 各種最終用途産業における金ナノ粒子の需要

131

9.4.3 インド 133

9.4.3.1 医薬品産業の成長による需要の増加 133

9.4.4 韓国 134

9.4.4.1 医療産業への戦略的注力による成長 134

9.4.5 アジア太平洋地域その他 136

9.5 中東およびアフリカ 138

9.5.1 GCC諸国 144

9.5.1.1 アラブ首長国連邦 145

9.5.1.1.1 医療分野の大幅な拡大が市場成長を牽引

市場成長を推進する医療分野の大幅な拡大 145

9.5.1.2 サウジアラビア 147

9.5.1.2.1 需要を推進する即席の医療分野 147

9.5.1.3 GCC諸国その他 148

9.5.2 トルコ 150

9.5.2.1 需要を増加させるナノテクノロジーの進歩 150

9.5.3 南アフリカ 152

9.5.3.1 多様化する経済が成長を促進 152

9.5.4 中東およびアフリカのその他地域 153

9.6 南米アメリカ 155

9.6.1 ブラジル 160

9.6.1.1 電子産業への投資拡大が成長を促進 160

9.6.2 アルゼンチン 162

9.6.2.1 医薬品セクターの成長が市場を牽引 162

9.6.3 南米アメリカその他 164

10 競合状況 166

10.1 概要 166

10.2 主要企業の戦略 166

10.3 収益分析、2021年~2023年 167

10.4 市場シェア分析 168

10.5 企業評価および財務指標 171

10.6 ブランド/製品比較分析 172

10.7 企業評価マトリクス:主要企業、2023年 173

10.7.1 星 173

10.7.2 新興のリーダー 173

10.7.3 普及している企業 174

10.7.4 参加者 174

10.7.5 企業フットプリント:主要企業、2023年 175

10.7.5.1 企業フットプリント 175

10.7.5.2 地域フットプリント 176

10.7.5.3 プロセスフットプリント 177

10.7.5.4 アプリケーション 178

10.7.5.5 最終用途産業のフットプリント 179

10.8 企業評価マトリクス:新興企業/中小企業、2023年 180

10.8.1 先進的な企業 180

10.8.2 対応力のある企業 180

10.8.3 ダイナミックな企業 180

10.8.4 スタート地点 180

10.8.5 ベンチマーキングによる競争力:2023年の主要新興企業/中小企業 182

10.8.5.1 主要な新興企業/中小企業の詳細リスト 182

10.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 183

10.9 競合シナリオとトレンド 184

10.9.1 製品発売 184

10.9.2 拡大 184

10.9.3 取引 185

11 企業プロフィール 186

11.1 主要企業 186

11.1.1 BBIソリューションズ 186

11.1.1.1 事業概要 186

11.1.1.2 製品/ソリューション/サービス 186

11.1.1.3 最近の動向 187

11.1.1.3.1 取引 187

11.1.1.4 MnMビュー 188

11.1.1.4.1 勝利への権利 188

11.1.1.4.2 戦略的選択肢 188

11.1.1.4.3 弱みと競合他社からの脅威 188

11.1.2 サイトダイアグノスティックス社 189

11.1.2.1 事業概要 189

11.1.2.2 製品/ソリューション/サービス 189

11.1.2.3 MnMの見解 191

11.1.2.3.1 勝利への権利 191

11.1.2.3.2 戦略的選択肢 191

11.1.2.3.3 弱みと競合他社からの脅威 192

11.1.3 FORTIS LIFE SCIENCES, LLC. 193

11.1.3.1 事業概要 193

11.1.3.2 製品/ソリューション/サービス 193

11.1.3.3 最近の動向 195

11.1.3.3.1 取引 195

11.1.3.4 MnMの見解 196

11.1.3.4.1 勝利への権利 196

11.1.3.4.2 戦略的選択肢 196

11.1.3.4.3 弱みと競合他社からの脅威 196

11.1.4 メリオラム・テクノロジーズ社 197

11.1.4.1 事業概要 197

11.1.4.2 提供する製品/ソリューション/サービス 197

11.1.4.3 MnM ビュー 198

11.1.5 ジョンソン・マッセイ 199

11.1.5.1 事業概要 199

11.1.5.2 製品/ソリューション/サービス 200

11.1.5.3 MnM視点 201

11.1.6 田中貴金属グループ 202

11.1.6.1 事業概要 202

11.1.6.2 製品/ソリューション/サービス 203

11.1.6.3 最近の動向 203

11.1.6.3.1 製品発売 203

11.1.6.4 MnMビュー 204

11.1.6.4.1 勝つ権利 204

11.1.6.4.2 戦略的選択肢 204

11.1.6.4.3 弱みと競合の脅威 204

11.1.7 シグマ・アルドリッチ(メルクKGAA) 205

11.1.7.1 事業概要 205

11.1.7.2 製品/ソリューション/サービス 206

11.1.7.3 最近の動向 207

11.1.7.3.1 拡大 207

11.1.7.4 MnMの見解 207

11.1.7.4.1 勝利への権利 207

11.1.7.4.2 戦略的選択肢 208

11.1.7.4.3 弱みと競合他社からの脅威 208

11.1.8 NANOPARTZ INC. 209

11.1.8.1 事業概要 209

11.1.8.2 提供する製品/ソリューション/サービス 209

11.1.8.3 MnM視点 210

11.1.9 CDバイオ粒子 211

11.1.9.1 事業概要 211

11.1.9.2 提供する製品/ソリューション/サービス 211

11.1.9.3 MnM視点 213

11.1.10 ナノ・ラボ 214

11.1.10.1 事業概要 214

11.1.10.2 提供する製品/ソリューション/サービス 214

11.1.10.3 MnM 視点 214

11.1.11 ナノクス 215

11.1.11.1 事業概要 215

11.1.11.2 製品/ソリューション/サービス 215

11.1.11.3 MnM ビュー 216

11.2 その他の企業 217

11.2.1 ナノハイブリッド 217

11.2.2 フォータス・ライフ・サイエンシズ 218

11.2.3 ソナ・ナノテック 219

11.2.4 シスコ・リサーチ・ラボラトリーズ 220

11.2.5 ナノプローブズ 221

11.2.6 アメリカン・エレメンツ 222

11.2.7 トルスカル 223

11.2.8 ABCAM LIMITED 224

11.2.9 パーティキュラー・ゲーエムベーハー 225

11.2.10 東莞市サット・ナノ・テクノロジー・マテリアルズ社 226

11.2.11 ナノ・フロー 227

11.2.12 STREM CATALOG 228

11.2.13 NANORH 229

11.2.14 SKYSPRING NANOMATERIALS, INC 230

11.2.15 AURION 231

11.2.16 NNCRYSTAL US CORPORATION 232

12 付録 233

12.1 ディスカッションガイド 233

12.2 KnowledgeStore: MarketsandMarketsの購読ポータル 236

12.3 カスタマイズオプション 238

12.4 関連レポート 238

12.5 著者詳細 239

表1 ゴールドナノ粒子市場:包含および除外 26

表2 ゴールドナノ粒子市場:ポーターのファイブフォース 52

表3 主要エンドユース産業の購買プロセスにおけるステークホルダーの影響(%)

53

表4 主要3用途産業における主な購入基準 54

表5 主要国の実質GDP成長率予測(年間パーセント変化)

2021年~2029年 55

表6 主要地域の医薬品売上(パーセント)2021年 56

表7 金ナノ粒子市場:生態系における各社の役割 58

表8 金ナノ粒子市場:規制上の課題と承認に直面するサプライヤーの一覧 62

表9 金ナノ粒子市場:規制当局、政府機関、その他の団体の一覧 63

政府機関、その他の組織 63

表 10 金ナノ粒子市場:会議

およびイベントの詳細リスト、2024~2025年 67

表 11 金ナノ粒子の地域別平均販売価格の指標

(米ドル/kg) 68

表 12 用途産業別の金ナノ粒子の平均販売価格(

米ドル/kg) 69

表 13 特許総数 71

表 14 Merck KGAA の特許 74

表 15 過去 10 年間の特許保有企業トップ 10 74

表 16 プロセス別金ナノ粒子市場、2021~2023 年(百万米ドル) 76

表 17 プロセス別金ナノ粒子市場、2024~2029 年(百万米ドル) 77

表18 金ナノ粒子市場、プロセス別、2021年~2023年(kg) 77

表19 金ナノ粒子市場、プロセス別、2024年~2029年(kg) 77

表20 金ナノ粒子市場:用途別、2021年~2023年(百万米ドル) 81

表21 金ナノ粒子市場:用途別、2024年~2029年(百万米ドル) 81

表22 金ナノ粒子市場、用途別、2021年~2023年(kg) 81

表23 金ナノ粒子市場、用途別、2024年~2029年(kg) 82

表24 金ナノ粒子市場、最終用途産業別、

2021年~2023年(百万米ドル) 89

表25 金ナノ粒子市場、用途産業別、

2024年~2029年(百万米ドル) 90

表26 金ナノ粒子市場、用途産業別、2021年~2023年(キログラム) 90

表27 金ナノ粒子市場、用途産業別、2024~2029年(kg) 90

表28 金ナノ粒子市場、地域別、2021~2023年(百万米ドル) 95

表29 金ナノ粒子市場:地域別、2024~2029年(百万米ドル) 96

表30 金ナノ粒子市場:地域別、2021~2023年(キログラム) 96

表31 金ナノ粒子市場:地域別、2024~2029年(kg) 96

表32 北米:金ナノ粒子市場:国別、

2021~2023年(百万米ドル) 98

表33 北米:国別金ナノ粒子市場、

2024~2029年(百万米ドル) 98

表34 北米:国別金ナノ粒子市場、

2021~2023年(kg) 98

表35 北米:国別金ナノ粒子市場、

2024~2029年(kg) 98

表36 北米:プロセス別金ナノ粒子市場、

2021~2023年(百万米ドル) 99

表37 北米:金ナノ粒子市場、プロセス別、

2024~2029年(百万米ドル) 99

表38 北米:金ナノ粒子市場、プロセス別、

2021~2023年(kg) 99

表39 北米:金ナノ粒子市場、プロセス別、

2024~2029年(kg) 99

表40 北米:金ナノ粒子市場、用途別、

2021~2023年(百万米ドル) 100

表41 北米:金ナノ粒子市場、用途別、

2024~2029年(百万米ドル) 100

表42 北米:金ナノ粒子市場、用途別、

2021~2023年(キログラム) 100

表43 北米:金ナノ粒子市場、用途別、

2024~2029年(kg) 101

表44 北米:金ナノ粒子市場、最終用途産業別、

2021~2023年(百万米ドル) 101

表45 北米:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 101

表46 北米:金ナノ粒子市場、用途産業別、

2021~2023年(キログラム) 102

表47 北米:金ナノ粒子市場、用途産業別、

2024~2029年(kg) 102

表48 アメリカ:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 103

表49 アメリカ:金ナノ粒子市場、用途産業別、

2024年~2029年(百万米ドル) 103

表50 アメリカ:金ナノ粒子市場、用途産業別、2021年~2023年(kg) 103

表51 アメリカ:金ナノ粒子市場、用途産業別、2024年~2029年(キログラム) 104

表52 カナダ:金ナノ粒子市場、用途産業別、

2021年~2023年(百万米ドル) 105

表53 カナダ:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 105

表54 カナダ:金ナノ粒子市場、用途産業別、

2021~2023年(キログラム) 105

表55 カナダ:金ナノ粒子市場、用途産業別、

2024~2029年(kg) 106

表56 メキシコ:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 106

表57 メキシコ:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 107

表58 メキシコ:金ナノ粒子市場、用途産業別、

2021~2023年(キログラム) 107

表59 メキシコ:金ナノ粒子市場、用途産業別、

2024~2029年(kg) 107

表60 ヨーロッパ:金ナノ粒子市場、国別、

2021~2023年(百万米ドル) 109

表61 ヨーロッパ:国別金ナノ粒子市場、

2024年~2029年(百万米ドル) 109

表62 ヨーロッパ:国別金ナノ粒子市場、2021年~2023年(kg) 109

表63 ヨーロッパ:国別金ナノ粒子市場、2024年~2029年(kg) 110

表64 ヨーロッパ:プロセス別金ナノ粒子市場、

2021年~2023年(百万米ドル) 110

表65 ヨーロッパ:金ナノ粒子市場、プロセス別、

2024~2029年(百万米ドル) 110

表66 ヨーロッパ:金ナノ粒子市場、プロセス別、2021~2023年(kg) 110

表67 ヨーロッパ:金ナノ粒子市場、プロセス別、2024~2029年(kg) 111

表68 ヨーロッパ:金ナノ粒子市場、用途別、

2021年~2023年(百万米ドル) 111

表69 ヨーロッパ:金ナノ粒子市場、用途別、

2024年~2029年(百万米ドル) 111

表70 ヨーロッパ:金ナノ粒子市場、用途別、2021年~2023年(キログラム) 112

表71 ヨーロッパ:金ナノ粒子市場、用途別、2024年~2029年(kg) 112

表72 ヨーロッパ:金ナノ粒子市場、最終用途産業別、

2021年~2023年(百万米ドル) 112

表73 ヨーロッパ:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 113

表74 ヨーロッパ:金ナノ粒子市場、用途産業別、

2021~2023年(kg) 113

表75 ヨーロッパ:金ナノ粒子市場、用途産業別、

2024年~2029年(kg) 113

表76 ドイツ:金ナノ粒子市場、用途産業別、

2021年~2023年(百万米ドル) 114

表77 ドイツ:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 114

表78 ドイツ:金ナノ粒子市場、用途産業別、

2021~2023年(キログラム) 115

表79 ドイツ:金ナノ粒子市場、用途産業別、

2024~2029年(kg) 115

表80 フランス:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 116

表81 フランス:金ナノ粒子市場、用途産業別、

2024年~2029年(百万米ドル) 116

表82 フランス:金ナノ粒子市場、用途産業別、

2021年~2023年(キログラム) 116

表83 フランス:金ナノ粒子市場、用途産業別、

2024~2029年(kg) 117

表84 スペイン:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 117

表85 スペイン:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 118

表86 スペイン:金ナノ粒子市場、用途産業別、2021~2023年(キログラム) 118

表87 スペイン:金ナノ粒子市場、用途産業別、2024~2029年(kg) 118

表88 英国:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 119

表 89 英国:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 119

表 90 英国:金ナノ粒子市場、用途産業別、2021~2023年(キログラム) 120

表 91 英国:金ナノ粒子市場、用途産業別、2024~2029年(キログラム) 120

表 92 イタリア:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 121

表 93 イタリア:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 121

表 94 イタリア:金ナノ粒子市場、用途産業別、2021~2023年(キログラム) 121

表 95 イタリア:金ナノ粒子市場、用途産業別、2024~2029年(kg) 122

表 96 ヨーロッパその他:金ナノ粒子市場、用途産業別、2021~2023年(百万米ドル) 122

表97 ヨーロッパその他:金ナノ粒子市場、用途産業別、2024年~2029年(百万米ドル) 123

表98 ヨーロッパその他:金ナノ粒子市場、用途産業別、2021年~2023年(kg) 123

表 99 ヨーロッパその他:金ナノ粒子市場、用途産業別、2024~2029年(kg) 123

表 100 アジア太平洋地域:金ナノ粒子市場、国別、

2021~2023年(百万米ドル) 124

表 101 アジア太平洋地域:国別金ナノ粒子市場、

2024~2029年(百万米ドル) 125

表 102 アジア太平洋地域:国別金ナノ粒子市場、2021~2023年(キログラム) 125

表103 アジア太平洋地域:国別金ナノ粒子市場、2024年~2029年(kg) 125

表104 アジア太平洋地域:プロセス別金ナノ粒子市場、

2021年~2023年(百万米ドル) 125

表 105 アジア太平洋地域:金ナノ粒子市場、プロセス別、

2024~2029年(百万米ドル) 126

表 106 アジア太平洋地域:金ナノ粒子市場、プロセス別、2021~2023年(キログラム) 126

表 107 アジア太平洋地域:金ナノ粒子市場、プロセス別、2024~2029年(kg) 126

表 108 アジア太平洋地域:金ナノ粒子市場、用途別、

2021~2023年(百万米ドル) 126

表 109 アジア太平洋地域:金ナノ粒子市場、用途別、

2024~2029年(百万米ドル) 127

表 110 アジア太平洋地域:金ナノ粒子市場、用途別、2021~2023年(キログラム) 127

表 111 アジア太平洋地域:金ナノ粒子市場、用途別、2024~2029年(kg) 128

表 112 アジア太平洋地域:金ナノ粒子市場、最終用途産業別、

2021~2023年(百万米ドル) 128

表 113 アジア太平洋地域:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 128

表 114 アジア太平洋地域:金ナノ粒子市場、用途産業別、

2021~2023年(キログラム) 129

表 115 アジア太平洋地域:金ナノ粒子市場、用途産業別、

2024~2029年(kg) 129

表 116 中国:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 130

表117 中国:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 130

表118 中国:金ナノ粒子市場、用途産業別、

2021~2023年(kg) 130

表 119 中国:金ナノ粒子市場、用途産業別、2024~2029年(kg) 131

表 120 日本:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 131

表121 日本:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 132

表122 日本:金ナノ粒子市場、用途産業別、2021~2023年(kg) 132

表123 日本:金ナノ粒子市場、用途産業別、2024年~2029年(kg) 132

表124 インド:金ナノ粒子市場、用途産業別、

2021年~2023年(百万米ドル) 133

表 125 インド:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 133

表 126 インド:金ナノ粒子市場、用途産業別、2021~2023年(kg) 134

表 127 インド:金ナノ粒子市場、用途産業別、2024~2029年(kg) 134

表 128 韓国:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 135

表129 韓国:金ナノ粒子市場、用途産業別、

2024年~2029年(百万米ドル) 135

表130 韓国:金ナノ粒子市場、用途産業別、

2021年~2023年(kg) 135

表 131 韓国:金ナノ粒子市場、用途産業別、

2024~2029年(kg) 136

表 132 アジア太平洋地域その他:金ナノ粒子市場、用途産業別、2021~2023年(百万米ドル) 136

表133 アジア太平洋地域その他:金ナノ粒子市場、用途産業別、2024年~2029年(百万米ドル) 137

表134 アジア太平洋地域その他:金ナノ粒子市場、用途産業別、2021年~2023年(kg) 137

表135 アジア太平洋地域その他:金ナノ粒子市場、用途産業別、2024年~2029年(キログラム) 137

表136 中東およびアフリカ:金ナノ粒子市場、国別、

2021年~2023年(百万米ドル) 138

表137 中東およびアフリカ:国別金ナノ粒子市場、

2024年~2029年(百万米ドル) 138

表138 中東およびアフリカ:国別金ナノ粒子市場、

2021年~2023年(キログラム) 139

表139 中東およびアフリカ:国別金ナノ粒子市場、

2024~2029年(kg) 139

表140 中東およびアフリカ:プロセス別金ナノ粒子市場、

2021~2023年(百万米ドル) 139

表141 中東およびアフリカ:金ナノ粒子市場、プロセス別、

2024年~2029年(百万米ドル) 140

表142 中東およびアフリカ:金ナノ粒子市場、プロセス別、

2021年~2023年(キログラム) 140

表143 中東およびアフリカ:金ナノ粒子市場、プロセス別、

2024~2029年(kg) 140

表144 中東およびアフリカ:金ナノ粒子市場、用途別、

2021~2023年(百万米ドル) 141

表145 中東およびアフリカ:金ナノ粒子市場、用途別、

2024年~2029年(百万米ドル) 141

表146 中東およびアフリカ:金ナノ粒子市場、用途別、

2021年~2023年(キログラム) 142

表147 中東およびアフリカ:金ナノ粒子市場、用途別、

2024~2029年(kg) 142

表148 中東およびアフリカ:金ナノ粒子市場、最終用途産業別、2021~2023年(百万米ドル) 142

表149 中東およびアフリカ:金ナノ粒子市場、用途産業別、2024年~2029年(百万米ドル) 143

表150 中東およびアフリカ:金ナノ粒子市場、用途産業別、2021年~2023年(kg) 143

表151 中東およびアフリカ:金ナノ粒子市場、用途産業別、2024~2029年(kg) 143

表152 GCC諸国:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 144

表 153 GCC諸国:金ナノ粒子市場、用途産業別、

2024年~2029年(百万米ドル) 144

表 154 GCC諸国:金ナノ粒子市場、用途産業別、

2021年~2023年(キログラム) 144

表155 GCC諸国:金ナノ粒子市場、用途産業別、

2024年~2029年(KG) 145

表156 アラブ首長国連邦:金ナノ粒子市場、用途産業別、

2021年~2023年(百万米ドル) 145

表 157 UAE:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 146

表 158 UAE:金ナノ粒子市場、用途産業別、2021~2023年(kg) 146

表159 UAE:金ナノ粒子市場、用途産業別、2024~2029年(kg) 146

表160 サウジアラビア:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 147

表161 サウジアラビア:金ナノ粒子市場、最終用途産業別、

2024~2029年(百万米ドル) 147

表162 サウジアラビア:金ナノ粒子市場、最終用途産業別、

2021~2023年(kg) 148

表163 サウジアラビア:金ナノ粒子市場、用途産業別、

2024~2029年(kg) 148

表164 GCC諸国その他:金ナノ粒子市場、用途産業別、2021~2023年(百万米ドル) 149

表165 GCC諸国その他:金ナノ粒子市場、用途産業別、2024年~2029年(百万米ドル) 149

表166 GCC諸国その他:金ナノ粒子市場、用途産業別、2021年~2023年(kg) 149

表167 GCC諸国その他:金ナノ粒子市場、用途産業別、2024年~2029年(KG) 150

表168 トルコ:金ナノ粒子市場、用途産業別、

2021年~2023年(百万米ドル) 150

表169 トルコ:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 151

表170 トルコ:金ナノ粒子市場、用途産業別、

2021~2023年(キログラム) 151

表171 トルコ:金ナノ粒子市場、用途産業別、

2024~2029年(kg) 151

表172 南アフリカ:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 152

表173 南アフリカ:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 152

表174 南アフリカ:金ナノ粒子市場、用途産業別、

2021~2023年(kg) 153

表175 南アフリカ:金ナノ粒子市場、用途産業別、

2024年~2029年(kg) 153

表176 中東・アフリカその他地域:金ナノ粒子市場、用途産業別、2021年~2023年(百万米ドル) 154

表177 中東・アフリカその他地域:金ナノ粒子市場、用途産業別、2024年~2029年(百万米ドル) 154

表178 中東・アフリカその他地域:金ナノ粒子市場、用途産業別、2021年~2023年(kg) 154

表179 中東およびアフリカのその他地域:金ナノ粒子市場、用途産業別、2024年~2029年(キログラム) 155

表180 南米アメリカ:金ナノ粒子市場、国別、

2021年~2023年(百万米ドル) 155

表181 南米アメリカ:金ナノ粒子市場、国別、

2024年~2029年(百万米ドル) 155

表182 南米アメリカ:金ナノ粒子市場、国別、2021年~2023年(kg) 156

表183 南米:金ナノ粒子市場、国別、2024~2029年(kg) 156

表184 南米:金ナノ粒子市場、プロセス別、

2021~2023年(百万米ドル) 156

表185 南米アメリカ:金ナノ粒子市場、プロセス別、

2024年~2029年(百万米ドル) 156

表186 南米アメリカ:金ナノ粒子市場、プロセス別、2021年~2023年(kg) 157

表187 南米アメリカ:金ナノ粒子市場、プロセス別、2024年~2029年(kg) 157

表188 南米アメリカ:金ナノ粒子市場、用途別、

2021年~2023年(百万米ドル) 157

表189 南米アメリカ:金ナノ粒子市場、用途別、

2024年~2029年(百万米ドル) 158

表190 南米アメリカ:金ナノ粒子市場、用途別、

2021年~2023年(kg) 158

表191 南米:金ナノ粒子市場、用途別、

2024~2029年(kg) 159

表192 南米:金ナノ粒子市場、最終用途産業別、

2021~2023年(百万米ドル) 159

表193 南米:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 159

表194 南米:金ナノ粒子市場、用途産業別、

2021~2023年(キログラム) 160

表195 南米アメリカ:金ナノ粒子市場、用途産業別、

2024~2029年(kg) 160

表196 ブラジル:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 161

表197 ブラジル:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 161

表198 ブラジル:金ナノ粒子市場、用途産業別、

2021~2023年(kg) 161

表199 ブラジル:金ナノ粒子市場、用途産業別、

2024~2029年(kg) 162

表200 アルゼンチン:金ナノ粒子市場、用途産業別、

2021~2023年(百万米ドル) 162

表201 アルゼンチン:金ナノ粒子市場、用途産業別、

2024~2029年(百万米ドル) 163

表202 アルゼンチン:金ナノ粒子市場、用途産業別、

2021~2023年(キログラム) 163

表203 アルゼンチン:金ナノ粒子市場、用途産業別、

2024~2029年(kg) 163

表204 南米その他:金ナノ粒子市場、用途産業別、2021~2023年(百万米ドル) 164

表205 南米その他地域:金ナノ粒子市場、用途産業別、2024~2029年(百万米ドル) 165

表206 南米その他地域:金ナノ粒子市場、用途産業別、2021~2023年(kg) 165

表207 南米アメリカその他:金ナノ粒子市場、用途産業別、2024年~2029年(kg) 165

表208 金ナノ粒子市場:競争の度合い 169

表 209 金ナノ粒子市場:地域別市場規模 176

表 210 金ナノ粒子市場:プロセス別市場規模 177

表 211 金ナノ粒子市場:用途別市場規模 178

表212 金ナノ粒子市場:最終用途産業別市場規模推移 179

表213 金ナノ粒子:主な新興企業/中小企業 182

表214 金ナノ粒子市場:新興企業/中小企業の競合比較

183

表215 金ナノ粒子市場:製品発売、

2020年1月~2024年4月 184

表216 金ナノ粒子市場:拡張、2020年1月~2024年4月 184

表217 金ナノ粒子市場:取引、2020年1月~2024年4月 185

表218 BBIソリューションズ:企業概要 186

表219 BBIソリューションズ:製品/ソリューション/サービス 186

表220 BBIソリューションズ:取引、2019年1月~2024年11月 187

表221 サイトダイアグノスティックス社:企業概要 189

表222 サイトダイアグノスティックス社:製品/ソリューション/サービス 189

表223 フォルティス・ライフ・サイエンシズ LLC:企業概要 193

表224 フォルティス・ライフ・サイエンシズ LLC:製品/ソリューション/サービス 193

表225 フォルティス・ライフ・サイエンシズ LLC:取引、2019年1月~2024年11月 195

表226 メリオラム・テクノロジーズ:企業概要 197

表227 メリオラム・テクノロジーズ:製品/ソリューション/サービス 197

表228 ジョンソン・マッセイ:企業概要 199

表229 ジョンソン・マッセイ:製品/ソリューション/サービス 200

表230 田中貴金属グループ:会社概要 202

表231 田中貴金属グループ:製品/ソリューション/

サービス 203

表232 田中貴金属グループ株式会社:製品発売、

2019年1月~2024年11月 203

表233 シグマ・アルドリッチ:会社概要 205

表234 シグマ・アルドリッチ:製品/ソリューション/サービス 206

表235 シグマ・アルドリッチ:拡張、2019年1月~2024年11月 207

表236 ナノパーツ社:企業概要 209

表237 ナノパーツ社:製品/ソリューション/サービス 209

表238 CDバイオパーティクルズ:企業概要 211

表239 CDバイオパーティクルズ:製品/ソリューション/サービス 211

表240 ナノ・ラブズ:企業概要 214

表241 ナノ・ラブズ:製品/ソリューション/サービス 214

表242 NANOCS INC:会社概要 215

表243 NANOCS INC:製品/ソリューション/サービス 215

表244 NANOHYBRIDS:会社概要 217

表245 FORTIS LIFE SCIENCES:会社概要 218

表246 SONA NANOTECH:会社概要 219

表247 SISCO RESEARCH LABORATORIES PVT, LTD.:会社概要 220

表248 NANOPROBES, INC:会社概要 221

表249 AMERICAN ELEMENTS:会社概要 222

表250:TORSKAL:会社概要 223

表251:ABCAM LIMITED:会社概要 224

表252 PARTICULAR GMBH:会社概要 225

表253 DONGGUAN SAT NANO TECHNOLOGY MATERIAL CO., LTD:会社概要 226

表254 NANO FLOW:会社概要 227

表255 STREM CATALOG:会社概要 228

表256 NANORH:会社概要 229

表257 SKYSPRING NANOMATERIALS, INC:会社概要 230

表258 AURION:会社概要 231

表259 NNCRYSTAL US CORPORATION:会社概要 232