グリーン水処理化学品市場における魅力的な機会

アジア太平洋

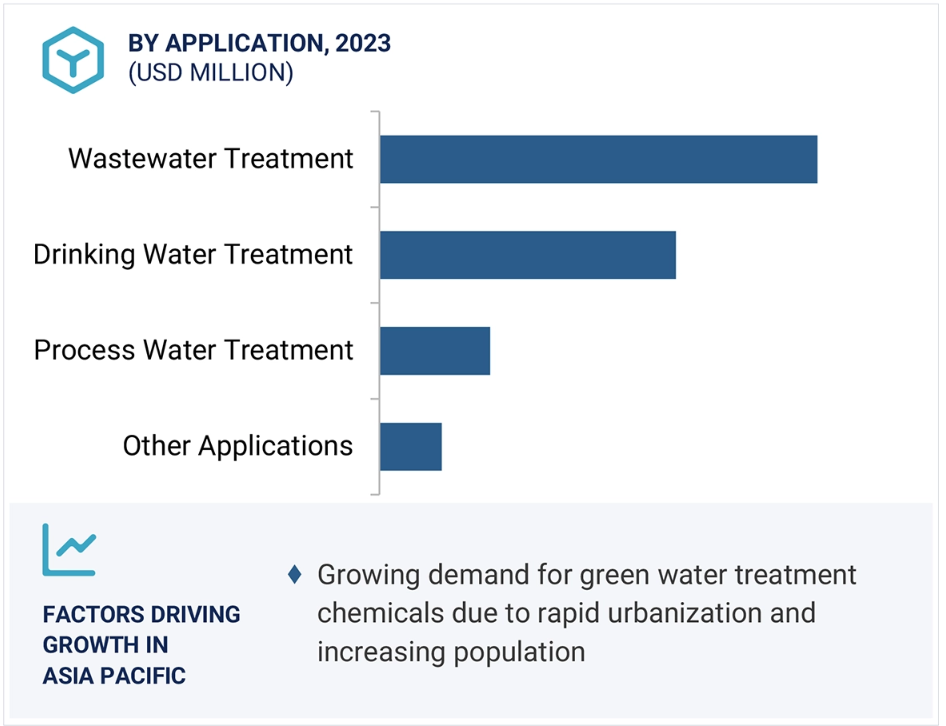

アジア太平洋地域における市場成長は、人口の増加と拡大、およびエンドユーザー産業からの需要の高まりに起因しています。

環境意識の高まりと有害物質に対する厳しい規制により、産業はより安全な代替品を求めることを余儀なくされています。消費者とメーカーが持続可能性を優先する中、グリーン水処理化学品の需要が急増しています。

さまざまな用途で植物由来のグリーン水処理化学薬品に対する需要が高まっていることから、安全性を損なうことなく製品の特性を向上させるエコフレンドリーな水処理ソリューションのニーズが高まっています。

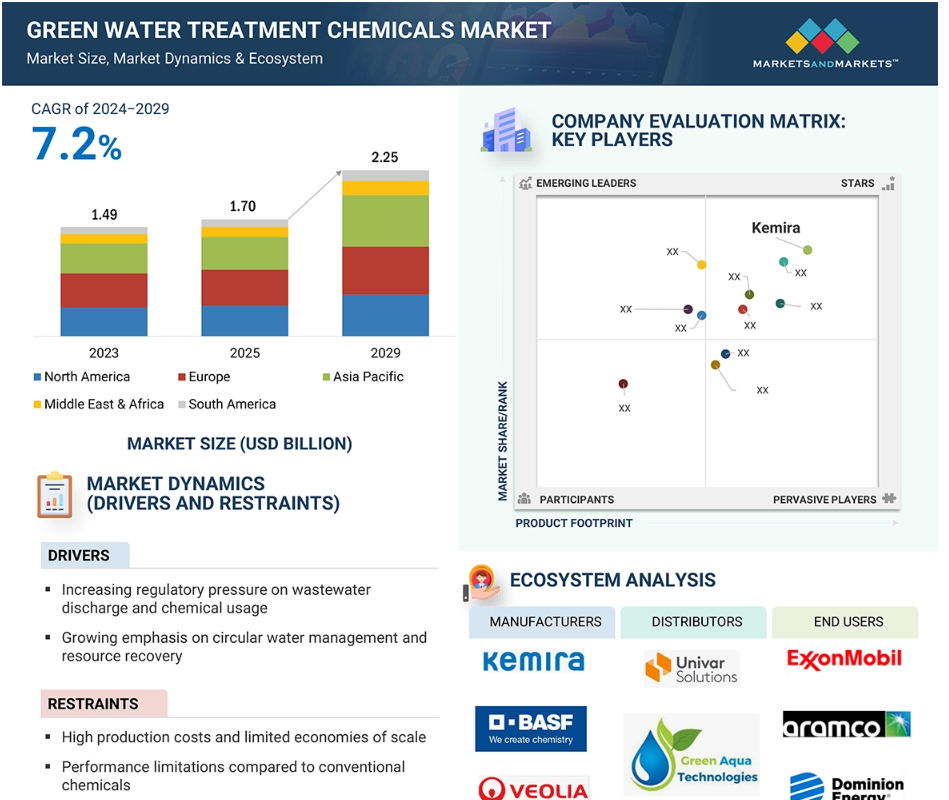

アジア太平洋地域のグリーン水処理化学薬品市場は、2029年までに7億ドルに達すると予測されています。

この市場では、高い生産コストと拡張性の問題が課題となっており、従来の選択肢に対する競争力を制限する可能性があります。

グローバルグリーン水処理化学薬品市場のダイナミクス

推進要因:排水の排出と化学物質の使用に対する規制圧力の増加

産業および自治体の持続可能性目標の両方に焦点を当てた政府の基準が上昇しているため、環境に配慮した水処理用化学物質に対する需要は増加し続けています。環境保護庁(EPA)が欧州化学庁(ECHA)および中国の生態環境省(MEE)と協力し、産業排水の放出を規制し、危険な合成物質の使用を禁止する一方で、水質汚染の削減を目指す強化された法律を実施しているため、世界的な規制環境は厳格化しています。PFASや重金属ベースの凝集剤は規制上の障害が増大し、リン酸塩の制限もあるため、水処理メーカーは植物由来の凝集剤、生分解性キレート剤、酵素溶液など、生物由来の代替品への移行を進めています。企業は現在、環境への影響を低減すると同時に、ESG(環境・社会・ガバナンス)への取り組みを強化する観点から、低炭素排出量で毒性もなく、分解しやすい水処理用化学品を求めています。 産業および自治体の持続可能性の目標は、環境に配慮した水処理用化学品の市場を大幅に成長させるでしょう。 バイオベースポリマーや植物由来の凝集剤、酵素処理水処理ソリューション、その他の環境に配慮した水処理用化学品の継続的な進歩は、この市場に新たな成長機会をもたらすでしょう。

抑制:従来の化学薬品と比較した性能の限界

環境にやさしくバイオベースの代替品は、産業規模で適用した場合、従来の合成化学薬品よりも効果が低い傾向にあるため、グリーン水処理化学市場は大きな障害に直面しています。水処理産業は、硫酸アルミニウム(ミョウバン)、合成高分子電解質、塩素系消毒剤、およびホスホン酸系防汚剤に大きく依存しています。これらの化学薬品は、極端な条件下でも信頼性の高い挙動で効率的な性能を発揮するからです。環境にやさしい代替手段は、より持続可能性が高いことを示していますが、従来型手段よりも効率が低いことが多く、そのため、ソリューションに高い性能を求める産業分野では消極的な姿勢が見られます。 生物由来の凝集剤および凝集沈殿剤は、アルミニウムや鉄をベースとする凝集剤と比較すると、より高い投与量やより長い反応時間が必要となるため、化学汚泥の削減効果を維持することができません。 高負荷の産業排水処理に必要な沈殿と分離の速度は、これらの使用に対する関心を排除しています。

生物由来の腐食防止剤は、スケール防止剤と併用しても、高圧・高温条件下での産業用途には寿命特性が不十分であるため、産業分野では従来の合成組成からの切り替えに依然として慎重な姿勢を見せています。 グリーンな代替策の導入は、高濃度の塩分や重金属と極端なpH値が組み合わさった環境下では運用上の困難に直面することが多く、石油・ガス、発電、重工業の運用ではその有効性が低下します。複数の産業分野における厳格な規制承認要件、および最新のグリーンケミストリーソリューションの長期的な適用データに関する不十分な研究により、産業は持続可能性に対する懐疑的な見方を変えていません。 処方技術、材料エンジニアリング、およびプロセス最適化の実践における現在の限界は、高負荷の用途におけるグリーン水処理化学薬品の産業規模での採用を妨げ続ける可能性があります。

機会:持続可能でエコフレンドリーな代替品への需要

世界的な環境意識の高まりにより、生分解性や標準的な化学的手段よりも低い毒性レベルなど、環境に有益な特性を持つグリーンな水処理化学薬品の使用が大幅に増加しています。 塩素、二酸化塩素、人工凝集剤は、依然として一般的な水浄化剤ですが、それらの使用は自然の生態系と人間の生理的健全性を脅かす危険な反応を引き起こします。産業施設は、地方自治体とともに、同様の結果をもたらしながらも自然環境へのダメージを軽減する、環境にやさしい水処理ソリューションの検討を開始しました。処理要件の変化により、生物由来の天然水処理ソリューションの研究が加速しています。水処理ソリューション企業は現在、藻類由来の凝集剤や食品廃棄物由来の化学物質など、再生可能な資源の採用を検討しています。これらの天然成分は、合成化学物質よりも多くの利点があります。 生物分解性、低毒性、残留物の無害性により、処理水に最適な選択肢となります。 環境に配慮したこれらのソリューションの適用は、水処理業務のコスト削減につながり、同時に世界的な持続可能性の目標をサポートします。 効果と環境安全性を兼ね備えた水処理ソリューションは、複数の産業分野にわたる持続可能な水処理製品市場の拡大をビジネスチャンスとして活用できる、特別な機会を企業に提供します。

課題:高い生産コストと拡張性の問題

環境にやさしい水処理化学薬品には、植物や藻類などの再生可能な資源、および廃棄物由来の物質を原料とする必要があります。 生物由来の原料は合成化学薬品よりも優れた持続可能性を提供しますが、複数の要件を満たす必要があるため、初期導入コストは高額になります。 生物由来の化学薬品原料を見つけるためのリードタイムとコストは、通常、石油由来の合成化学薬品の広範な製造規模を上回ります。化学薬品を使用した水処理製品の使用を相殺することを企業や政府機関に義務付けるライセンスは、農作物の収穫量の変動、供給の途絶、季節による価格変動などにより、多様な実装コストが発生します。植物由来の原材料の生産は収穫量の減少により打撃を受け、その結果、抽出コストが上昇します。 植物由来の化学薬品製造プロセスでは、特殊な設備や熟練労働力に依存しているため、最終的に製造コストが上昇します。 従来型の水処理化学薬品は、製造業者が生産手段を洗練させてきたため、最適化された産業プロセスを使用して規模の経済を実現しています。

この課題に対処するには、自治体の水処理、農業用途、水産養殖の各用途において、高まる産業市場の要求に応える大規模な生産施設が必要です。 市場の需要の高まりにより、メーカーは次世代施設の開発に多額の費用がかかる可能性に直面しながらも、新たな生産インフラを確立する必要に迫られています。研究開発(R&D)費用やその他のコスト要因により、支出は高額になります。水処理用のバイオベースのソリューションを開発するには、排水処理から飲料水の処理、産業用プロセス水処理に至るまで、重要な用途において従来の化学薬品と同等の性能レベルを達成するために、多額の研究開発投資が必要です。

グローバルなグリーンウォーター処理用化学品市場のエコシステム分析

グリーンウォーター処理用化学品市場は、メーカー、原材料サプライヤー、流通業者、政府、そしてエンドユーザー産業を含む複雑なエコシステムを有しています。この市場における著名な企業には、グリーンウォーター処理用化学品の製造で実績があり、財務的に安定したメーカーが含まれます。これらの企業は数年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバルな販売・マーケティングネットワークを有しています。

予測期間中、凝集剤とフロック剤が生活排水処理用化学薬品市場で最も急速に成長する種類となる見込みです。

産業が環境規制、技術革新、産業運営上のニーズから恩恵を受けるにつれ、凝集剤とフロック剤の市場は大幅な成長が見込まれます。生分解性で無毒な原料をベースにした廃水処理ソリューションは、浮遊物質や不純物を効果的に除去し、効率を高め、危険な副産物を削減できることから、広く受け入れられるようになりました。 国際的な水質浄化への取り組みや廃水基準の強化により、石油・ガス、発電、自治体の水処理などの分野では、こうしたエコフレンドリーな代替品への関心が高まっています。 研究開発の進歩により、これらの化学物質の性能は最適化され続けており、低コストで持続可能なソリューションを求める産業にとって魅力的なものとなっています。

凝集剤および凝集剤は、自治体の下水処理場や繊維生産施設、食品メーカーや鉱業事業者、製薬会社など、さまざまな産業で使用されています。 これらの化学合成物は、汚泥脱水時に重要な機能を果たし、固液分離を可能にすることで、業務効率の向上と水管理コストの削減を実現します。 現代の産業は、環境に配慮した凝集剤および凝集剤の使用を拡大することで持続可能性に重点的に取り組んでおり、それゆえ、これらの重要性は現代の水処理システムにおいて高まっています。

予測期間中に、植物由来の原料が環境配慮型の水処理化学薬品市場で最も急速な成長を記録する見通し

環境配慮型の水処理化学薬品市場は急速に拡大しています。これは、でんぷん、精油、植物樹液、ゴム、タンニン、アルカロイドなどの植物由来の化合物が注目を集めているためです。持続可能な生態系に配慮した廃水処理手段に対する需要の高まりが、この分野の急速な拡大を後押ししています。植物由来の凝集剤や凝集沈殿剤は、従来型の化学処理よりも優れた利点を提供します。なぜなら、それらは毒性レベルを低減しながら汚泥の発生を少なくし、より生分解性が高いからです。モリンガの種子や樹皮から抽出された天然成分は、従来の金属凝集剤よりも最大50%少ない汚泥の生成で汚染物質を除去する効果的な凝集剤として機能します。このアプローチにより廃棄コストが削減される一方で、環境負荷の低減を目的とした厳格な環境基準を満たすことができます。水処理における合成化学物質への曝露に関連するリスクや、健康への安全性に対する懸念の高まりにより、産業は無害な水処理代替策を模索せざるを得なくなっています。環境にやさしい製品に対する消費者需要の高まりと、植物由来原料に関するグリーンケミストリーの研究開発の継続、および規制当局の支援が組み合わさることで、グリーンな水処理化学薬品の市場は大幅に成長すると見込まれています。

予測期間中、グリーンな水処理化学薬品市場で最も急速に成長する最終用途産業は産業分野であると予測される

工業セクターは、環境配慮型の水処理用化学品市場において最も急速に成長する最終用途産業になると予測されています。 工業セクターでは、環境規制の強化と意識の高まりに直面しており、これらは水管理ソリューションに対する緊急の持続可能性の要求と組み合わさっているため、環境配慮型の水処理用化学品の採用が最も急速に拡大しています。 石油・ガス、繊維、食品加工など、発電を含むさまざまな産業から排出される揮発性廃水は、確立された排出基準を満たすために適切な処理が必要です。植物由来の凝集剤や凝集沈殿剤は、効率的な汚染除去手段を提供し、環境に有害な副産物を少量しか生成しないため、メーカーにとって最適なソリューションとなります。 環境に配慮した実践に対する産業の取り組みは、高まる顧客の期待に端を発しており、企業は持続可能性のパフォーマンスを向上させるよう促されています。 グリーンケミストリーの革新は、これらの化学薬品の性能と手頃な価格の両方を向上させ、産業ソリューションとしての採用拡大につながります。急速な都市化と工業化が進む新興経済国では、高度な水処理技術が切実に必要とされています。 持続可能性に向けた重要な取り組みを推進する産業活動においては、環境に配慮した水処理用化学品が不可欠な要素となります。

予測期間中、グリーン水処理用化学品市場で最も急速な成長が見込まれるのはアジア太平洋地域

アジア太平洋地域は、急速な工業化、環境意識の高まり、政府主導の取り組みにより、予測期間中に最も高いCAGRを記録すると予測されています。この市場の成長は主に、製造業の成長と、さまざまな用途における持続可能な材料への需要の高まりにより、中国とインドを中心に進むと予想されます。アジア太平洋地域では、産業が拡大する一方で汚染が増加し続けていること、また各国が環境の持続可能性に強く焦点を当てていることから、グリーン水処理化学薬品市場の迅速な拡大が求められています。東南アジア諸国、特に中国、インド、ベトナムでは、水に関する大きな問題に直面しており、効果的な廃棄物管理ソリューションが求められています。環境問題への懸念から、政府は産業活動に対して従来型の化学薬品をエコフレンドリーな代替品に置き換えるよう義務付ける厳しい規則を制定しました。 石油・ガス生産、発電、繊維製造など、この地域における産業活動の活発化に伴い、大量の廃水が発生しており、効率的な処理手段が求められています。 都市人口の増加と水不足の深刻化により、この地域全体で革新的なグリーン水処理技術の緊急な必要性が迫られています。

2024年から2029年のCAGRが最も高い市場

アジア太平洋地域で最も成長の速い市場

グリーンウォーター処理用化学品市場の最近の動向

- 2024年11月、エコラボは、主に米国北東部の産業および機関顧客を対象に革新的な水の安全性とデジタルモニタリングソリューションを提供するバークレイ・ウォーター・マネジメントの買収を完了しました。この買収により、Ecolabの製品ラインナップは、飲料水システムにおけるレジオネラ菌の処理を目的としたBarclay独自のモノクロラミンシステム「iChlor Monochloramine System」が加わり、水質と資産寿命が大幅に改善されました。これらの先進技術の統合は、安全な水処理の推進と資源利用の最適化を通じて、持続可能性へのEcolabの取り組みを強化するものです。この戦略的動きにより、Ecolabは市場での存在感を拡大しながら、持続可能な水処理ソリューションにおける市場での地位を強化する立場に立つことになります。

- 2024年11月、ソレニスはBASFの凝集剤事業を買収しました。これは鉱業部門における同社のポートフォリオを大幅に強化する戦略的動きでした。この買収により、ソレニスは鉱物抽出に不可欠な特殊化学製品の提供を拡大し、競争の激しい市場での地位を強化することが可能になりました。約850億米ドル相当のこの取引には、BASFの確立された顧客基盤と知的財産だけでなく、鉱業業務の効率改善に不可欠な凝集剤の専門チームも含まれています。この買収は、鉱業産業向けの特殊化学製品の主要なプロバイダーとなるというソレニスのビジョンに沿ったものであり、鉱業の環境への影響を低減しながら、鉱物抽出プロセスの高い性能を維持する環境にやさしいソリューションに重点を置き、製品ラインナップを強化することで、より大きな価値を提供することを可能にします。

- 2024年9月、Imagine H2Oと栗田工業は、水処理ソリューションの商業化と規模拡大を目的に提携しました。革新的な水処理新興企業の育成におけるImagine H2Oの専門知識と、水処理技術における栗田工業のグローバルリーダーシップを組み合わせることで、この提携は最先端ソリューションの採用を加速することを目指しています。この提携は、エネルギー消費を削減し、廃棄物を最小限に抑え、水のリサイクルプロセスを向上させるエコフレンドリーな化学処方の開発と展開を促進することで、グリーンウォーター処理化学市場に大きな影響を与えるでしょう。これらの進歩は、差し迫った環境問題に対処するだけでなく、世界の水産業における持続可能性の新たなベンチマークを設定することにもなるでしょう。

- 2024年6月、栗田工業株式会社は、水処理化学薬品の販売と流通を強化するためにインドに現地法人を設立したと発表しました。この戦略的動きは、急速に成長するインド市場における栗田工業の存在感を強化することを目的としており、顧客に合わせたソリューションと現地サポートを提供することで、同社はより良いサービスを提供できるようになります。この動きは、水処理およびグリーンウォーター処理化学薬品市場の成長を促進することが期待されています。

主要な市場関係者

グリーンウォーター処理化学薬品市場における主要な関係者には、以下が含まれます。

Kemira (Finland)

Veolia (France)

Ecolab (US)

Kurita (Japan)

Solenis (US)

BASF SE (Germany)

Thermax (India)

Nouryon (Netherlands)

SNF (France)

Green Water Treatment Solutions (UAE)

Cortec Corporation (US)

Alumichem (Denmark)

Green Genra (India)

Chembond Water Technologies Limited (India)

Green Chemicals A.S. (Turkey)

Biostar-CH (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 29

1.3.1 対象市場 29

1.3.2 対象年 30

1.4 通貨 30

1.5 対象単位 30

1.6 ステークホルダー 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 主要な二次情報源の一覧 32

2.1.1.2 二次情報源からの主要データ 32

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 主要な産業洞察 34

2.1.2.3 一次インタビューの内訳 34

2.2 市場規模の推定 35

2.2.1 ボトムアップ・アプローチ 35

2.2.2 トップダウン・アプローチ 36

2.3 データ・トライアングル 36

2.4 調査の前提条件 38

2.5 制限事項 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 49

4.1 グリーンウォーター処理剤市場における各社の魅力的な機会

49 4.1 緑水処理化学品市場における魅力的な機会

49 4.2 緑水処理化学品市場:種類別

50 4.3 緑水処理化学品市場:供給源別

50 4.4 緑水処理化学品市場:用途別

4.5 グリーン水処理化学品市場、最終用途産業別 51

4.6 グリーン水処理化学品市場、主要国別 52

5 市場概要 53

5.1 はじめに 53

5.1.1 推進要因 54

5.1.1.1 排水排出と化学薬品使用に対する規制圧力の増大 54

5.1.1.2 循環水管理と資源回収への重点化の拡大 55

5.1.2 抑制要因 56

5.1.2.1 高い生産コストと限定的な規模の経済 56

5.1.2.2 従来の化学薬品と比較した性能の限界 58

5.1.3 機会 60

5.1.3.1 持続可能でエコフレンドリーな代替品への需要 60

5.1.3.2 水質と汚染防止に関する規制の強化 60

5.1.4 課題 62

5.1.4.1 高い製造コストと拡張性の問題 62

6 産業トレンド 65

6.1 ポーターのファイブフォース分析 65

6.2 主要関係者と購買基準 68

6.2.1 購買プロセスにおける主要関係者 68

6.2.2 購買基準 69

6.3 バリューチェーン分析 69

6.3.1 原材料 70

6.3.2 製造 70

6.3.3 流通 71

6.3.4 最終用途 71

6.4 マクロ経済指標 71

6.4.1 世界のGDP動向 71

6.5 2025年~2026年の主要な会議およびイベント 73

6.6 ケーススタディ分析 74

6.6.1 産業排水処理におけるバイオベース凝集剤の採用 74

6.6.2 都市下水の課題への対応におけるバイオ由来および鉱物由来の水処理用化学物質の役割 75

6.7 規制の概観 76

6.7.1 規制 76

6.7.2 規制当局、政府機関、その他の組織 76

6.8 技術分析 80

6.8.1 主要技術 80

6.8.1.1 バイオベースのナノ材料 80

6.8.1.2 バイオ電気化学的修復 81

6.8.2 補完技術 82

6.8.2.1 ゼロ価鉄 82

6.9 顧客の事業に影響を与えるトレンドと混乱 82

6.10 貿易分析 83

6.10.1 輸出シナリオ(HSコード382499) 83

6.10.2 輸入シナリオ(HSコード382499) 85

6.11 価格分析 86

6.11.1 地域別平均販売価格 86

6.11.2 地域別グリーンウォーター処理用化学薬品の平均販売価格の推移 86

6.11.3 種類別水処理用化学品の平均販売価格 87

6.12 投資と資金調達のシナリオ 88

6.13 特許分析 88

6.13.1 方法論 88

6.13.2 文書種類 89

6.13.3 過去10年間の公開動向 89

6.13.4 洞察 90

6.13.5 管轄区域分析 90

6.13.6 企業/出願人トップ10 91

6.13.7 過去10年間の特許所有者トップ10 91

6.14 AI/GEN AIの影響 92

7 グリーンウォーター処理用化学品市場、種類別 93

7.1 はじめに 94

7.2 凝集剤および凝集剤 96

7.2.1 環境規制の強化が市場成長を後押し 96

7.3 腐食防止剤およびスケール防止剤 97

7.3.1 持続可能な水処理ソリューションへのニーズの高まりが市場を牽引 97

7.4 殺生物剤および消毒剤 98

7.4.1 規制強化の圧力の高まりが市場成長を後押し 98

7.5 キレート剤 99

7.5.1 持続可能な水処理ソリューションに対する需要の高まりが市場を牽引 99

7.6 その他の種類 101

8 グリーンウォーター処理用化学品市場、供給源別 103

8.1 はじめに 104

8.2 植物由来の供給源 108

8.2.1 生物分解性、環境への優しさ、および水浄化効果により市場を牽引 108

8.2.2 デンプン 109

8.2.3 エッセンシャルオイル 109

8.2.4 植物の樹液とゴム 110

8.2.5 アルカロイド 110

8.2.6 タンニン 110

8.2.7 その他の植物由来原料 111

8.3 動物由来原料 111

8.3.1 環境への影響を最小限に抑えることで、持続可能な水管理の実践に貢献します。 111

8.3.2 キトサン 112

8.3.3 アルギン酸 112

8.3.4 多糖類 113

8.3.5 その他の動物由来原料 113

8.4 ミネラル由来原料 113

8.4.1 水質を改善し、より健康的な環境を作り出すことで、持続可能な水処理をサポートします。

8.4.2 アルム(硫酸アルミニウム) 115

8.4.3 石灰(水酸化カルシウム) 116

8.4.4 活性炭 116

8.4.5 ベントナイト粘土 116

8.4.6 バイオベースのソーダ灰 117

8.4.7 その他の鉱物由来原料 117

9 グリーンウォーター処理用化学品市場:用途別 118

9.1 はじめに 119

9.2 廃水処理 121

9.2.1 市場を牽引する植物由来および生分解性の凝集剤およびフロック剤の採用拡大 121

9.3 飲料水処理 121

9.3.1 安全で清潔な飲料水の確保に向けた持続可能で生分解性のソリューションへのニーズが市場を牽引 121

9.4 プロセス水処理 122

9.4.1 グリーン処理ソリューションと先進技術の統合が成長を牽引 122

9.5 その他の用途 122

10 グリーン水処理化学品市場、最終用途産業別 123

10.1 はじめに 124

10.2 自治体 127

10.2.1 水供給と廃水管理の質と持続可能性を高める必要性 127

10.3 産業 127

10.3.1 さまざまな最終用途産業における持続可能な慣行を支援する必要性 127

10.3.2 石油・ガス 127

10.3.3 発電 128

10.3.4 化学肥料 128

10.3.5 食品・飲料 128

10.3.6 繊維 128

10.3.7 パルプ・製紙 129

10.3.8 その他の最終用途産業 129

11 地域別グリーンウォーター処理用化学品市場 130

11.1 はじめに 131

11.2 北米 133

11.2.1 アメリカ 140

11.2.1.1 発電産業からの需要増が市場を牽引 140

11.2.2 カナダ 143

11.2.2.1 厳しい環境規制が市場を牽引 143

11.2.3 メキシコ 145

11.2.3.1 効果的かつ持続可能な水管理ソリューションへのニーズが市場を牽引 145

11.3 ヨーロッパ 148

11.3.1 ドイツ 155

11.3.1.1 持続可能性への強いコミットメントが市場成長を促進 155

11.3.2 イギリス 158

11.3.2.1 政府による持続可能性への重点的な取り組みが市場成長を促進 158

11.3.3 フランス 160

11.3.3.1 需要を促進する持続可能性への高まる注目 160

11.3.4 イタリア 163

11.3.4.1 水を大量に消費する産業からの高まる需要が市場を促進 163

11.3.5 スペイン 166

11.3.5.1 水の保全に対する高まるニーズが市場を促進 166

11.3.6 ヨーロッパのその他地域 168

11.4 アジア太平洋地域 171

11.4.1 中国 178

11.4.1.1 発電産業からの需要増が市場を牽引 178

11.4.2 日本 180

11.4.2.1 燃料市場を牽引する厳しい環境規制への準拠の必要性 180

11.4.3 インド 183

11.4.3.1 環境への懸念と規制圧力が市場を牽引 183

11.4.4 韓国 185

11.4.4.1 環境に配慮した取り組みを求める消費者需要が市場を牽引 185

11.4.5 アジア太平洋地域その他 188

11.5 中東およびアフリカ 190

11.5.1 GCC諸国 196

11.5.1.1 サウジアラビア 198

11.5.1.1.1 急成長する医療および食品包装産業が市場を牽引 198

11.5.1.2 UAE 201

11.5.1.2.1 需要を促進する革新的な農業手法の採用 201

11.5.1.3 GCC諸国その他 203

11.5.2 南アフリカ 205

11.5.2.1 食品飲料および製薬産業の成長が市場を牽引 205

11.5.3 中東およびアフリカのその他地域 208

11.6 南米アメリカ 210

11.6.1 ブラジル 216

11.6.1.1 エネルギーセクターからの高い需要が市場を牽引 216

11.6.2 アルゼンチン 218

11.6.2.1 厳しい排水処理基準の施行が市場を後押し 218

11.6.3 南米アメリカその他 220

12 競合状況 224

12.1 概要 224

12.2 主要企業の戦略/勝利への権利 224

12.3 収益分析 228

12.4 市場シェア分析 229

12.5 企業評価と財務指標 231

12.6 ブランド/生産比較 232

12.7 企業評価マトリクス:主要企業、2024年 233

12.7.1 スター企業 233

12.7.2 新興リーダー企業 233

12.7.3 普及企業 233

12.7.4 参加者 233

12.7.5 企業フットプリント:主要プレイヤー、2024年 235

12.7.5.1 企業フットプリント 235

12.7.5.2 種類別フットプリント 236

12.7.5.3 ソース別フットプリント 237

12.7.5.4 アプリケーションのフットプリント 238

12.7.5.5 エンドユーザー産業のフットプリント 239

12.7.5.6 地域のフットプリント 240

12.8 企業評価マトリクス:新興企業/中小企業、2024年 241

12.8.1 進歩的な企業 241

12.8.2 対応力のある企業 241

12.8.3 ダイナミックな企業 241

12.8.4 スタート地点 241

12.8.5 競合他社ベンチマーキング:新興企業/中小企業、2024 243

12.8.5.1 主要新興企業/中小企業の詳細リスト 243

12.8.5.2 主要新興企業/中小企業の競合他社ベンチマーキング 244

12.9 競合シナリオ 245

12.9.1 取引 245

12.9.2 拡大 251

13 企業プロフィール 254

13.1 主要企業 254

13.1.1 ケミラ 254

13.1.1.1 事業概要 254

13.1.1.2 製品 255

13.1.1.3 最近の動向 256

13.1.1.3.1 取引 256

13.1.1.3.2 拡張 257

13.1.1.4 MnMの見解 259

13.1.1.4.1 主な強み 259

13.1.1.4.2 戦略的選択肢 259

13.1.1.4.3 弱みと競合他社からの脅威 259

13.1.2 ヴェオリア 260

13.1.2.1 事業概要 260

13.1.2.2 製品 261

13.1.2.3 最近の動向 263

13.1.2.3.1 取引 263

13.1.2.3.2 拡大 265

13.1.2.4 MnMの見解 265

13.1.2.4.1 主な強み 265

13.1.2.4.2 戦略的選択肢 266

13.1.2.4.3 弱みと競合他社からの脅威 266

13.1.3 ECOLAB 267

13.1.3.1 事業概要 267

13.1.3.2 製品 268

13.1.3.3 最近の動向 270

13.1.3.3.1 取引 270

13.1.3.3.2 その他の動向 270

13.1.3.4 MnMの見解 271

13.1.3.4.1 主な強み 271

13.1.3.4.2 戦略的選択肢 271

13.1.3.4.3 弱みと競合による脅威 272

13.1.4 栗田工業株式会社 273

13.1.4.1 事業概要 273

13.1.4.2 製品 274

13.1.4.3 最近の動向 275

13.1.4.3.1 取引 275

13.1.4.3.2 拡大 277

13.1.4.4 MnMの見解 277

13.1.4.4.1 主な強み 277

13.1.4.4.2 戦略的選択肢 277

13.1.4.4.3 弱みと競合による脅威 277

13.1.5 ソレイニス 278

13.1.5.1 事業概要 278

13.1.5.2 提供製品 279

13.1.5.3 最近の動向 280

13.1.5.3.1 取引 280

13.1.5.4 MnMの見解 281

13.1.5.4.1 主な強み 281

13.1.5.4.2 戦略的選択肢 282

13.1.5.4.3 弱みと競合他社からの脅威 282

13.1.6 ヌリヨン 283

13.1.6.1 事業概要 283

13.1.6.2 製品 284

13.1.6.3 最近の動向 287

13.1.6.3.1 取引 287

13.1.6.4 MnMの見解 288

13.1.6.4.1 主な強み 288

13.1.6.4.2 戦略的選択肢 288

13.1.6.4.3 弱みと競合他社からの脅威 288

13.1.7 BASF 289

13.1.7.1 事業概要 289

13.1.7.2 提供する製品 290

13.1.7.3 MnMの視点 292

13.1.7.3.1 主な強み 292

13.1.7.3.2 戦略的選択 292

13.1.7.3.3 弱みと競争上の脅威 292

13.1.8 THERMAX LIMITED 293

13.1.8.1 事業概要 293

13.1.8.2 製品 295

13.1.8.3 最近の動向 295

13.1.8.3.1 取引 295

13.1.8.3.2 拡大 296

13.1.8.4 MnMの視点 296

13.1.8.4.1 主な強み 296

13.1.8.4.2 戦略的選択肢 297

13.1.8.4.3 弱みと競合による脅威 297

13.1.9 SNF 298

13.1.9.1 事業概要 298

13.1.9.2 提供する製品 299

13.1.9.3 最近の動向 300

13.1.9.3.1 取引 300

13.1.9.4 MnMの見解 301

13.1.9.4.1 主な強み 301

13.1.9.4.2 戦略的選択肢 301

13.1.9.4.3 弱点と競合他社からの脅威 301

13.1.10 グリーンウォーター処理ソリューション 302

13.1.10.1 事業概要 302

13.1.10.2 提供製品 302

13.1.10.3 MnMの見解 303

13.2 その他の企業 304

13.2.1 株式会社コルテック 304

13.2.2 アルミケム 305

13.2.3 グリーンジェンラ 306

13.2.4 ケムボンド・ウォーター・テクノロジーズ・リミテッド 307

13.2.5 グリーンケミカルズ A.Ş. 308

13.2.6 バイオスター・チャイナ 309

13.2.7 山東グリーンテクノロジーズ CO., LTD. 310

13.2.8 ジェネシスウォーターテクノロジーズ 311

13.2.9 ドーバー 312

13.2.10 大阪ガスケミカル株式会社 313

13.2.11 ケムレディ 314

13.2.12 アドバヤケミカルインダストリーズリミテッド

(アクアファーム・ケミカルズ・プライベート・リミテッド) 315

13.2.13 アクアフィックス社 316

13.2.14 カーボン・アクティベイテッド社 317

13.2.15 クラレ株式会社 318

14 付録 319

14.1 ディスカッションガイド 319

14.2 KnowledgeStore: MARKETSANDMARKETSの購読ポータル 323

14.3 カスタマイズオプション 325

14.4 関連レポート 325

14.5 執筆者詳細 326

表1 グリーンウォーター処理薬品各社の例

27

表2 ケミラ社のグリーンウォーター処理薬品例 28

表 3 環境意識、規制、持続可能性の要求によるグリーンウォーター処理化学薬品の成長 39

表 4 植物由来、鉱物由来、動物由来のグリーンウォーター処理化学薬品を採用する企業 44

表5 主要規制と産業の事例 47

表6 規制強化に伴うグリーン水処理薬品への移行 54

表7 産業別の産業排水処理におけるグリーンケミカルの実例 55

表8 産業排水処理におけるグリーンケミカルの実例(企業別) 56

表9 グリーンウォーター処理化学薬品の高コストを克服するための課題と戦略 57

表10 規制の枠組みが企業をグリーン水処理薬品の採用へと駆り立てる 61

表11 グリーン水処理薬品市場:ポーターのファイブフォース分析 66

表12 主要用途の購買プロセスにおけるステークホルダーの影響(%) 68

表13 主要国の実質GDP成長率予測(年間パーセント変化)、2021年~2029年

表14 緑色水処理用化学薬品市場:会議およびイベントの詳細リスト、2025年~2026年

表15 アジア太平洋地域:規制当局、政府機関、その他の組織 76

表16 ヨーロッパ:規制当局、政府機関、

その他の組織 77

表17 北米:規制当局、政府機関、

78

表18 中東およびアフリカ:規制当局、政府機関、団体の詳細リスト

78

表19 南米アメリカ:規制当局、政府機関、団体の詳細リスト

表20 地域別グリーンウォーター処理薬品の平均販売価格、2022年~2029年 87

表21 種類別グリーンウォーター処理薬品の平均販売価格 87

表22 種類別グリーンウォーター処理薬品市場、

2021年~2023年(百万米ドル) 94

表23 グリーンウォーター処理用化学品市場、種類別、

2024年~2029年(百万米ドル) 95

表24 グリーンウォーター処理用化学品市場、種類別、

2021年~2023年(キロトン) 95

表25 グリーンウォーター処理用化学品市場:種類別、

2024年~2029年(キロトン) 95

表26 グリーンウォーター処理用化学品:主要製品および企業のイノベーション 102

表27 グリーンウォーター処理用化学品の再生可能原料の比較 104

表28 グリーンウォーター処理用化学品市場、供給源別、

2021年~2023年(百万米ドル) 105

表29 グリーンウォーター処理用化学品市場、供給源別、

2024年~2029年(百万米ドル) 106

表30 グリーンウォーター処理用化学品市場、供給元別、

2021年~2023年(キロトン) 107

表31 グリーンウォーター処理用化学品市場、供給元別、2024~2029年(キロトン) 108

表32 グリーンウォーター処理用化学品市場、用途別、2021~2023年(百万米ドル) 119

表33 グリーンウォーター処理用化学品市場、用途別、2024~2029年(百万米ドル) 120

表34 グリーンウォーター処理用化学品市場、用途別、2021~2023年(キロトン) 120

表35 グリーンウォーター処理用化学品市場、用途別、2024~2029年(キロトン) 120

表36 グリーンウォーター処理用化学品市場、最終用途産業別、

2021~2023年(百万米ドル) 125

表37 グリーン水処理化学薬品市場、用途産業別、

2024年~2029年(百万米ドル) 125

表38 グリーン水処理化学薬品市場、用途産業別、

2021年~2023年(キロトン) 126

表39 グリーンウォーター処理用化学品市場、用途産業別、

2024年~2029年(キロトン) 126

表40 グリーンウォーター処理用化学品市場、地域別、

2021年~2023年(百万米ドル) 132

表41 グリーンウォーター処理用化学品市場、地域別、

2024~2029年(百万米ドル) 132

表42 グリーンウォーター処理用化学品市場、地域別、

2021~2023年(キロトン) 132

表43 地域別 緑水処理化学品市場、

2024年~2029年(キロトン) 133

表44 北米:国別 緑水処理化学品市場、2021年~2023年(百万米ドル) 134

表45 北米:国別、2024~2029年のグリーンウォーター処理用化学品市場(百万米ドル) 135

表46 北米:国別、2021~2023年のグリーンウォーター処理用化学品市場(キロトン) 135

表47 北米:国別、2024~2029年の生活用水処理用化学品市場(キロトン) 135

表48 北米:種類別、2021~2023年の生活用水処理用化学品市場(百万米ドル) 135

表49 北米:種類別 緑水処理化学品市場、2024年~2029年(百万米ドル) 136

表50 北米:種類別 緑水処理化学品市場、2021年~2023年(キロトン) 136

表51 北米:緑色水処理用化学品市場、種類別、2024年~2029年(キロトン) 136

表52 北米:緑色水処理用化学品市場、

用途別、2021年~2023年(百万米ドル) 137

表53 北米:緑色水処理用化学品市場、

用途別、2024年~2029年(百万米ドル) 137

表54 北米:緑色水処理用化学品市場、

用途別、2021年~2023年(キログラム) 137

表55 北米:緑色水処理用化学品市場、

用途別、2024~2029年(キロトン) 138

表56 北米:緑色水処理用化学品市場、最終用途産業別、2021~2023年(百万米ドル) 138

表57 北米:グリーンウォーター処理用化学品市場、最終用途産業別、2024~2029年(百万米ドル) 139

表58 北米:グリーンウォーター処理用化学品市場、最終用途産業別、2021~2023年(キロトン) 139

表59 北米:緑色水処理化学薬品市場、用途産業別、2024年~2029年(キロトン) 140

表60 アメリカ:緑色水処理化学薬品市場、用途産業別、2021年~2023年(百万米ドル) 141

表61 アメリカ:グリーンウォーター処理化学品市場、最終用途産業別、2024年~2029年(百万米ドル) 141

表62 アメリカ:グリーンウォーター処理化学品市場、最終用途産業別、2021年~2023年(キロトン) 142

表63 アメリカ:グリーンウォーター処理用化学品市場、用途産業別、2024~2029年(キロトン) 142

表64 カナダ:グリーンウォーター処理用化学品市場、用途産業別、2021~2023年(百万米ドル) 143

表65 カナダ:グリーンウォーター処理用化学品市場、最終用途産業別、2024~2029年(百万米ドル) 144

表66 カナダ:グリーンウォーター処理用化学品市場、最終用途産業別、2021~2023年(キロトン) 144

表67 カナダ:産業別用途別 2024~2029年のグリーンウォーター処理用化学品市場(キロトン) 145

表68 メキシコ:産業別用途別 2021~2023年のグリーンウォーター処理用化学品市場(百万米ドル) 146

表69 メキシコ:水処理用化学品市場、用途別産業別、2024~2029年(百万米ドル) 146

表70 メキシコ:水処理用化学品市場、用途別産業別、2021~2023年(キロトン) 147

表71 メキシコ:水処理用化学品市場、用途産業別、2024年~2029年(キロトン) 147

表72 ヨーロッパ:水処理用化学品市場、国別、

2021年~2023年(百万米ドル) 149

表73 ヨーロッパ:グリーンウォーター処理用化学品市場、国別、

2024年~2029年(百万米ドル) 150

表74 ヨーロッパ:グリーンウォーター処理用化学品市場、国別、

2021年~2023年(キログラム) 150

表75 ヨーロッパ:国別、2024年~2029年の生活用水処理用化学品市場(キロトン) 150

表76 ヨーロッパ:種類別、2021年~2023年の生活用水処理用化学品市場(百万米ドル) 151

表77 ヨーロッパ:種類別 緑水処理用化学品市場、2024年~2029年(百万米ドル) 151

表78 ヨーロッパ:種類別 緑水処理用化学品市場、2021年~2023年(キロトン) 151

表79 ヨーロッパ:種類別、2024年~2029年の生活用水処理用化学品市場(キロトン) 152

表80 ヨーロッパ:用途別、2021年~2023年の生活用水処理用化学品市場(百万米ドル) 152

表81 ヨーロッパ:緑色水処理用化学品市場、用途別、2024年~2029年(百万米ドル) 152

表82 ヨーロッパ:緑色水処理用化学品市場、用途別、2021年~2023年(キロトン) 153

表 83 ヨーロッパ:2024~2029年の緑色水処理用化学品市場、用途別(キロトン) 153

表 84 ヨーロッパ:2021~2023年の緑色水処理用化学品市場、最終用途産業別(百万米ドル) 153

表85 ヨーロッパ:グリーンウォーター処理用化学品市場、最終用途産業別、2024年~2029年(百万米ドル) 154

表86 ヨーロッパ:グリーンウォーター処理用化学品市場、最終用途産業別、2021年~2023年(キログラム) 154

表 87 ヨーロッパ:グリーンウォーター処理用化学品市場、最終用途産業別、2024~2029年(キロトン) 155

表 88 ドイツ:グリーンウォーター処理用化学品市場、最終用途産業別、2021~2023年(百万米ドル) 156

表89 ドイツ:産業別用途別 グリーンウォーター処理化学品市場、2024年~2029年(百万米ドル) 156

表90 ドイツ:産業別用途別 グリーンウォーター処理化学品市場、2021年~2023年(キロトン) 157

表 91 ドイツ:グリーンウォーター処理化学品市場、最終用途産業別、2024~2029年(キロトン) 157

表 92 英国:グリーンウォーター処理化学品市場、最終用途産業別、2021~2023年(百万米ドル) 158

表 93 英国:2024~2029年のグリーンウォーター処理用化学品市場(エンドユース産業別)、(百万米ドル) 159

表 94 英国:2021~2023年のグリーンウォーター処理用化学品市場(エンドユース産業別)、(キロトン) 159

表 95 英国:排水処理用化学品市場、最終用途産業別、2024~2029年(キロトン) 160

表 96 フランス:排水処理用化学品市場、最終用途産業別、2021~2023年(百万米ドル) 161

表 97 フランス:グリーンウォーター処理化学品市場、最終用途産業別、2024~2029年(百万米ドル) 161

表 98 フランス:グリーンウォーター処理化学品市場、最終用途産業別、2021~2023年(キロトン) 162

表 99 フランス:産業別用途別 2024~2029年のグリーンウォーター処理化学品市場(キロトン) 162

表 100 イタリア:産業別用途別 2021~2023年のグリーンウォーター処理化学品市場(百万米ドル) 164

表101 イタリア:産業別グリーンウォーター処理化学品市場、2024年~2029年(百万米ドル) 164

表102 イタリア:産業別グリーンウォーター処理化学品市場、2021年~2023年(キロトン) 165

表103 イタリア:グリーンウォーター処理用化学品市場、最終用途産業別、2024年~2029年(キロトン) 165

表104 スペイン:グリーンウォーター処理用化学品市場、最終用途産業別、2021年~2023年(百万米ドル) 166

表105 スペイン:グリーンウォーター処理用化学品市場、最終用途産業別、2024~2029年(百万米ドル) 167

表106 スペイン:グリーンウォーター処理用化学品市場、最終用途産業別、2021~2023年(キロトン) 167

表107 スペイン:グリーンウォーター処理化学品市場、最終用途産業別、2024年~2029年(キロトン) 168

表108 ヨーロッパその他:グリーンウォーター処理化学品市場、最終用途産業別、2021年~2023年(百万米ドル) 169

表109 ヨーロッパその他:グリーンウォーター処理化学品市場、最終用途産業別、2024年~2029年(百万米ドル) 169

表110 ヨーロッパその他:グリーンウォーター処理化学品市場、最終用途産業別、2021年~2023年(キロトン) 170

表111 ヨーロッパその他:産業別処理水処理用化学品市場、2024年~2029年(キロトン) 170

表112 アジア太平洋:国別処理水処理用化学品市場、2021年~2023年(百万米ドル) 172

表 113 アジア太平洋地域:国別 2024~2029年の緑水処理化学品市場(百万米ドル) 172

表 114 アジア太平洋地域:国別 2021~2023年の緑水処理化学品市場(キロトン) 172

表115 アジア太平洋地域:国別、2024~2029年の緑色水処理化学品市場(キロトン) 173

表116 アジア太平洋地域:種類別、2021~2023年の緑色水処理化学品市場(百万米ドル)

173

表117 アジア太平洋地域:種類別 緑水処理化学品市場、

2024年~2029年(百万米ドル) 173

表118 アジア太平洋地域:種類別 緑水処理化学品市場、

2021年~2023年(キロトン) 174

表119 アジア太平洋地域:種類別、2024年~2029年(キロトン) 174

表120 アジア太平洋地域:種類別、2021年~2023年(百万米ドル) 174

表 121 アジア太平洋地域:緑色水処理用化学品市場、用途別、2024~2029年(百万米ドル) 175

表 122 アジア太平洋地域:緑色水処理用化学品市場、用途別、2021~2023年(キロトン) 175

表123 アジア太平洋地域:2024年から2029年の処理水化学薬品市場、用途別(キロトン) 175

表124 アジア太平洋地域:2021年から2023年の処理水化学薬品市場、最終用途産業別(百万米ドル) 176

表125 アジア太平洋地域:グリーンウォーター処理用化学品市場、最終用途産業別、2024年~2029年(百万米ドル) 176

表126 アジア太平洋地域:グリーンウォーター処理用化学品市場、最終用途産業別、2021年~2023年(キロトン) 177

表127 アジア太平洋地域:産業別 2024年~2029年のグリーンウォーター処理化学品市場(キロトン) 177

表128 中国:産業別 2021年~2023年のグリーンウォーター処理化学品市場(百万米ドル) 178

表 129 中国:産業別 2024~2029年のグリーンウォーター処理化学品市場(百万米ドル) 179

表 130 中国:産業別 2021~2023年のグリーンウォーター処理化学品市場(キロトン) 179

表131 中国:産業別 2024~2029年のグリーンウォーター処理化学品市場(キロトン) 180

表132 日本:産業別 2021~2023年のグリーンウォーター処理化学品市場(百万米ドル) 181

表133 日本:産業別 2024~2029年のグリーンウォーター処理化学品市場(百万米ドル) 181

表134 日本:産業別 2021~2023年のグリーンウォーター処理化学品市場(キロトン) 182

表135 日本:産業別 2024~2029年のグリーンウォーター処理化学品市場(キロトン) 182

表136 インド:産業別 2021~2023年のグリーンウォーター処理化学品市場(百万米ドル) 183

表 137 インド:産業別 2024~2029年の緑水処理化学品市場(百万米ドル) 184

表 138 インド:産業別 2021~2023年の緑水処理化学品市場(キロトン) 184

表 139 インド:産業別 2024~2029年の生活排水処理用化学品市場(キロトン) 185

表 140 韓国:産業別 2021~2023年の生活排水処理用化学品市場(百万米ドル) 186

表141 韓国:産業別用途別 2024年~2029年のグリーンウォーター処理化学品市場(百万米ドル) 186

表142 韓国:産業別用途別 2021年~2023年のグリーンウォーター処理化学品市場(キロトン) 187

表143 韓国:産業別用途別 2024年から2029年のグリーンウォーター処理化学品市場(キロトン) 187

表144 アジア太平洋地域その他:産業別用途別 2021年から2023年のグリーンウォーター処理化学品市場(

用途産業別、2021年~2023年(百万米ドル) 188

表 145 アジア太平洋地域その他:

用途産業別、2024年~2029年(百万米ドル) 189

表146 アジア太平洋地域その他:生活排水処理用化学品市場、

最終用途産業別、2021年~2023年(キロトン) 189

表147 アジア太平洋地域その他:生活排水処理用化学品市場、

用途産業別、2024年~2029年(キロトン) 190

表148 中東およびアフリカ:グリーンウォーター処理化学品市場、

国別、2021年~2023年(百万米ドル) 190

表149 中東およびアフリカ:緑水処理化学品市場、

国別、2024年~2029年(百万米ドル) 191

表150 中東およびアフリカ:緑水処理化学品市場、

国別、2021年~2023年(キロトン) 191

表 151 中東およびアフリカ:緑水処理化学品市場、

国別、2024年~2029年(キロトン) 191

表152 中東およびアフリカ:緑水処理化学品市場、

種類別、2021年~2023年(百万米ドル) 192

表153 中東およびアフリカ:緑水処理化学品市場、

種類別、2024年~2029年(百万米ドル) 192

表 154 中東およびアフリカ:生活排水処理用化学品市場、

種類別、2021年~2023年(キロトン) 192

表155 中東およびアフリカ:緑水処理用化学品市場、

種類別、2024年~2029年(キロトン) 193

表156 中東およびアフリカ:緑水処理用化学品市場、

用途別、2021年~2023年(百万米ドル) 193

表157 中東およびアフリカ:グリーンウォーター処理化学品市場、

用途別、2024年~2029年(百万米ドル) 193

表158 中東およびアフリカ:グリーンウォーター処理用化学品市場、

用途別、2021年~2023年(キロトン) 194

表159 中東およびアフリカ:グリーンウォーター処理用化学品市場、

用途別、2024年~2029年(キロトン) 194

表160 中東およびアフリカ:生活排水処理用化学品市場、

最終用途産業別、2021年~2023年(百万米ドル) 194

表161 中東およびアフリカ:グリーンウォーター処理用化学品市場、

最終用途産業別、2024年~2029年(百万米ドル) 195

表162 中東およびアフリカ:グリーンウォーター処理用化学品市場、

用途産業別、2021年~2023年(キロトン) 195

表163 中東およびアフリカ:用途産業別、

2024年~2029年(キロトン) 196

表164 GCC諸国:2021年~2023年の用途別産業別処理済み水処理用化学品市場(百万米ドル) 196

表165 GCC諸国:2024年~2029年の用途別産業別処理済み水処理用化学品市場(百万米ドル) 197

表166 GCC諸国:2021年~2023年の用途別産業別グリーンウォーター処理化学品市場(キロトン) 197

表167 GCC諸国: グリーンウォーター処理化学薬品市場、最終用途産業別、2024年~2029年(キロトン) 198

表168 サウジアラビア:グリーンウォーター処理化学薬品市場、最終用途産業別、2021年~2023年(百万米ドル) 199

表169 サウジアラビア:水処理薬品市場、最終用途産業別、2024年~2029年(百万米ドル) 199

表170 サウジアラビア:用途産業別 緑水処理化学品市場、2021年~2023年(キロトン) 200

表171 サウジアラビア:産業別 再生水処理用化学品市場、2024~2029年(キロトン) 200

表172 アラブ首長国連邦:産業別 再生水処理用化学品市場、2021~2023年(百万米ドル) 201

表173 UAE:2024年から2029年の最終用途産業別グリーンウォーター処理化学品市場(百万米ドル) 202

表174 UAE:2021年から2023年の最終用途産業別グリーンウォーター処理化学品市場(キロトン) 202

表175 UAE:2024年~2029年の用途別産業別下水処理用化学品市場(キロトン) 203

表176 GCC諸国その他:2021年~2023年の用途別産業別下水処理用化学品市場(

用途産業別、2021年~2023年(百万米ドル) 203

表177 GCC諸国その他:

用途産業別、2024年~2029年(百万米ドル) 204

表178 GCC諸国その他:生活排水処理用化学品市場、

最終用途産業別、2021年~2023年(キロトン) 204

表179 GCC諸国その他:生活排水処理用化学品市場、

用途産業別、2024年~2029年(キロトン) 205

表 180 南アフリカ:用途産業別、2021年~2023年(百万米ドル) 206

表181 南アフリカ:2024年から2029年の用途別産業別グリーンウォーター処理化学品市場(百万米ドル) 206

表182 南アフリカ:2021年から2023年の用途別産業別グリーンウォーター処理化学品市場(キロトン) 207

表183 南アフリカ:2024年から2029年の用途別産業別の下水処理用化学薬品市場(キロトン) 207

表184 中東・アフリカその他地域:2021年~2023年の用途別産業別処理済み水処理用化学品市場(百万米ドル) 208

表185 中東・アフリカその他地域:グリーンウォーター処理化学品市場、最終用途産業別、2024年~2029年(百万米ドル) 208

表186 中東・アフリカその他地域:グリーンウォーター処理化学品市場、最終用途産業別、2021年~2023年(キロトン) 209

表187 中東・アフリカその他地域:グリーンウォーター処理化学品市場、最終用途産業別、2024年~2029年(キロトン) 209

表 188 南米アメリカ:グリーンウォーター処理化学品市場、国別、2021年~2023年(百万米ドル) 210

表 189 南米アメリカ:グリーンウォーター処理化学品市場、国別、2024年~2029年(百万米ドル) 210

表190 南米:グリーンウォーター処理用化学品市場、国別、2021年~2023年(キロトン) 211

表191 南米:グリーンウォーター処理用化学品市場、国別、2024年~2029年(キロトン) 211

表192 南米アメリカ:種類別、2021年~2023年の緑色水処理化学品市場(百万米ドル) 211

表193 南米:種類別、2024年~2029年のグリーンウォーター処理用化学品市場(百万米ドル) 211

表194 南米:種類別、2021年~2023年のグリーンウォーター処理用化学品市場(キロトン) 212

表195 南米:種類別、2024年~2029年のグリーンウォーター処理化学品市場(キロトン) 212

表196 南米:用途別、2021年~2023年のグリーンウォーター処理化学品市場

(百万米ドル) 212

表197 南米アメリカ:グリーンウォーター処理化学品市場、

用途別、2024年~2029年(百万米ドル) 213

表198 南米アメリカ:グリーンウォーター処理化学品市場、

用途別、2021年~2023年(キロトン) 213

表199 南米アメリカ:グリーンウォーター処理化学品市場、

用途別、2024~2029年(キロトン) 213

表200 南米アメリカ:グリーンウォーター処理化学品市場、最終用途産業別、2021~2023年(百万米ドル) 214

表201 南米:グリーンウォーター処理用化学品市場、用途産業別、2024~2029年(百万米ドル) 214

表202 南米:グリーンウォーター処理用化学品市場、用途産業別、2021~2023年(キロトン) 215

表203 南米アメリカ:2024年~2029年の用途別産業別グリーンウォーター処理化学品市場(キロトン) 215

表204 ブラジル:2021年~2023年の用途別産業別グリーンウォーター処理化学品市場(百万米ドル) 216

表205 ブラジル:産業別 2024年~2029年の処理水化学品市場(百万米ドル) 217

表206 ブラジル:産業別 2021年~2023年の処理水化学品市場(キロトン) 217

表207 ブラジル:2024年から2029年の用途別産業別処理水用化学品市場(キロトン) 218

表208 アルゼンチン:2021年から2023年の用途別産業別処理水用化学品市場(百万米ドル) 219

表209 アルゼンチン:産業別用途別 2024~2029年の水処理化学薬品市場(百万米ドル) 219

表210 アルゼンチン:産業別用途別 2021~2023年の水処理化学薬品市場(キロトン) 220

表211 アルゼンチン:産業別用途別 2024年~2029年のグリーンウォーター処理化学品市場(キロトン) 220

表212 南米その他:産業別用途別 2021年~2023年のグリーンウォーター処理化学品市場(

用途産業別、2021年~2023年(百万米ドル) 221

表 213 南米その他:グリーンウォーター処理化学品市場、

用途産業別、2024年~2029年(百万米ドル) 222

表214 南米アメリカその他:グリーンウォーター処理化学品市場、

最終用途産業別、2021年~2023年(キロトン) 222

表215 南米アメリカその他:グリーンウォーター処理化学品市場、

用途産業別、2024年~2029年(キロトン) 223

表216 2020年1月~2024年12月の緑色水処理化学薬品市場における主要企業の戦略の概要

225

表217 グリーン水処理化学品市場:

競争の度合い、2023年 229

表218 グリーン水処理化学品市場:種類別フットプリント 236

表219 グリーン水処理化学品市場:ソース別フットプリント 237

表220 グリーンウォーター処理用化学品市場:用途別市場規模 238

表221 グリーンウォーター処理用化学品市場:最終用途産業別市場規模 239

表222 グリーンウォーター処理用化学品市場:地域別市場規模 240

表223 グリーンウォーター処理化学品市場:主要新興企業/中小企業の一覧

243

表224 グリーンウォーター処理化学品市場:主要新興企業/中小企業の競合ベンチマーキング 244

表225 緑水処理化学品市場:取引、2020年1月~2024年12月 246

表226 緑水処理化学品市場:拡張、2020年1月~2024年12月 251

表227 KEMIRA:会社概要 254

表228 KEMIRA:提供製品 255

表229 KEMIRA:取引、2020年1月~2024年12月 256

表230 KEMIRA:2020年1月~2024年12月の拡張 257

表231 VEOLIA:会社概要 260

表232 VEOLIA:提供製品 261

表233 ヴェオリア:2020年1月~2024年12月の取引 263

表234 ヴェオリア:2020年1月~2024年12月の拡張 265

表235 ECOLAB:会社概要 267

表236 エコラボ:製品 268

表237 エコラボ:取引、2020年1月~2024年12月 270

表238 エコラボ:その他の動向、2020年1月~2024年12月 270

表239 栗田工業株式会社:会社概要 273

表240 栗田工業株式会社:製品 274

表241 栗田工業株式会社:取引、2020年1月~2024年12月 275

表242 栗田工業株式会社:

拡大、2020年1月~2024年12月 277

表243 ソレニス:企業概要 278

表244 ソレニス:製品 279

表245 ソレニス:案件、2020年1月~2024年12月 280

表246 ヌーリヨン:会社概要 283

表247 ヌーリヨン:製品 284

表248 ヌーリヨン:取引、2020年1月~2024年12月 287

表249 BASF:会社概要 289

表250 BASF:製品 290

表251 Thermax Limited:会社概要 293

表252 Thermax Limited:製品 295

表253 Thermax Limited:取引、2020年1月~2024年12月 295

表254 THERMAX LIMITED:2020年1月~2024年12月の拡張 296

表255 SNF:企業概要 298

表256 SNF:提供製品 299

表257 2020年1月~2024年12月:SNFの取引 300

表258 中水処理ソリューション:企業概要 302

表259 中水処理ソリューション:提供製品 302

表260 コルテック・コーポレーション:企業概要 304

表261 アルミケム:企業概要 305

表262 グリーン・ゲンラ:企業概要 306

表263 ケムボンド・ウォーター・テクノロジーズ・リミテッド:企業概要 307

表264 グリーンケミカルズ A.Ş.:会社概要 308

表265 バイオスター-CH:会社概要 309

表266 山東グリーンテクノロジー株式会社:会社概要 310

表267 ジェネシスウォーターテクノロジーズ:会社概要 311

表268 DOBER:会社概要 312

表269 大阪ガスケミカル株式会社:会社概要 313

表270 CHEMREADY:会社概要 314

表271 AQUAPHARM CHEMICALS PRIVATE LIMITED:会社概要 315

表272 AQUAFIX INC.:会社概要 316

表273 CARBON ACTIVATED CORPORATION:会社概要 317

表274 クラレ株式会社:会社概要 318