病院情報システム市場における魅力的な機会

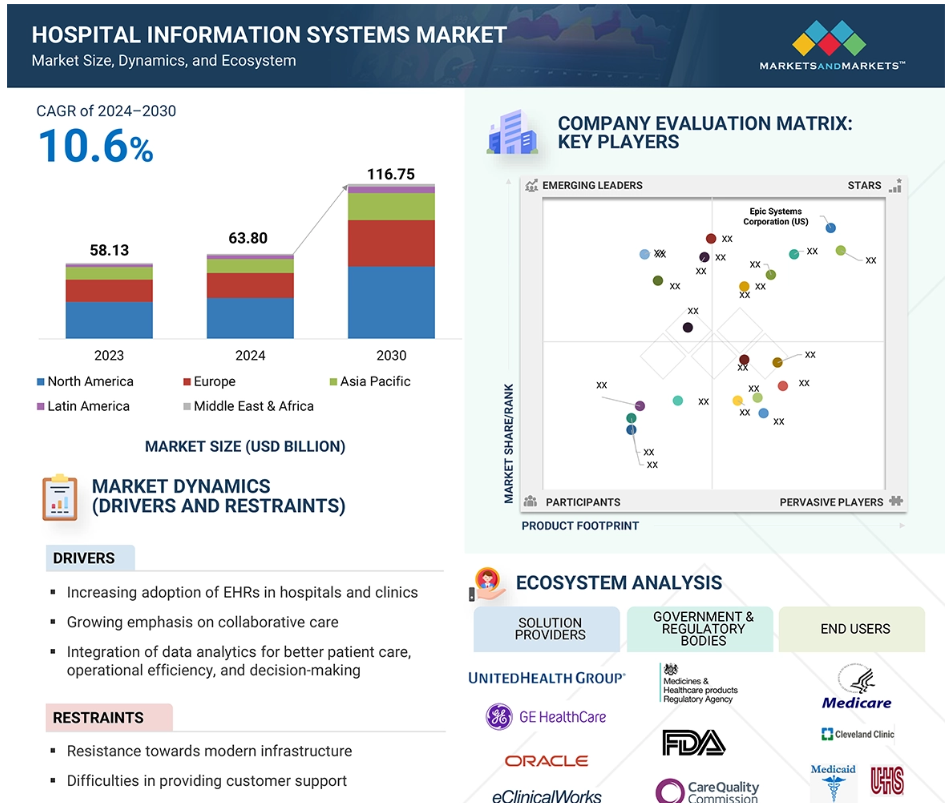

アジア太平洋

アジア太平洋地域における市場成長は、患者数の増加、革新的なソリューションに対するニーズの高まり、医療におけるビッグデータの台頭、病院システムインフラへの支出の増加に起因しています。

病院情報ソリューションにおける技術の進歩、データ標準化の改善に対するニーズの高まり、病院アプリケーションにおける統合ソリューションの採用拡大は、市場成長の主な要因です。

人口健康管理における分析の利用とクラウドベースの分析ソリューションの採用拡大は、将来的に市場関係者にとって有益な機会をもたらす可能性があります。

アジア太平洋地域におけるHIS市場は、遠隔医療サービスの採用拡大と医療分野へのビッグデータの統合により、成長が見込まれています。

データ統合に関連する問題と熟練した人材の不足は、市場成長の課題となる可能性があります。

世界の病院情報システム市場のダイナミクス

推進要因:病院および診療所におけるEHRの採用拡大

2009年の米国再生・再投資法(ARRA)などの連邦規制や、ICD-11およびICD-10コードの実施により、医療機関はEHRの採用、成果報酬型プログラムに基づく医療の質の向上、医療システム全体でのデータ共有を推進するようになっています。これらの取り組みにより、患者データの効率的な電子収集が可能になり、慢性疾患管理が改善され、データ統合が容易になるため、再入院率、請求詐欺、医療費の削減につながります。 メディケアおよびメディケイドのEHRインセンティブプログラムでは、EHRの有意義な導入を奨励するために、対象となる医療従事者に財政的インセンティブを提供しています。2021年現在、分析、研究、および人口の健康管理を目的として、連邦政府以外の急性期医療病院の96%近くが認定EHRを導入しており、2011年にはEHRシステムを導入していた病院はわずか28%であったことを考えると、大幅な改善が見られます。 組織的な金銭的報酬は、より優れたデータ収集と管理を実現する先進的なEHRシステムの導入を促進してきました。これにより、より優れた医療分析が可能になり、データ主導の意思決定が強化され、最適化された医療提供による患者の治療結果の改善が促進されます。EHRの採用が増加していることは、臨床目的により集中的でアクセスしやすいデータを提供し、AI主導の診断と治療を検証および承認することから、HIS市場の重要な成長要因の1つとなっています。カスタマイズされた医薬品の受け入れが増加していること、規制当局によるAI主導のイノベーションの促進、およびパイプラインの拡大が市場の成長に貢献しています。

阻害要因:近代的なインフラに対する抵抗

医療分野におけるHISの大規模な普及の主な障壁として、近代的なインフラに対する抵抗が依然として残っています。多数の組織や専門家は、新しい技術への切り替えに伴う複雑さや費用を懸念し、既存のシステムを置き去りにすることに警戒感を抱いています。これは、HISの統合を妨げる要因となります。インドなどの新興経済国では、2021年に導入された「Ayushman Bharat Digital Mission」などの取り組みにより、さまざまな医療システム間の相互運用性に重点的に取り組み、将来的なHISの拡大に向けた強固な基盤を提供していますが、HISの導入はまだ初期段階です。さらに、消費者向けテクノロジー企業による新しい医療用アプリのリリースや健康情報交換サービスの提供が加速しているため、さまざまなベンダーによる古いレガシーシステムの統合が難しくなっています。このような課題を克服するために、21st Century Cures Act(21世紀治療法)で承認された Trusted Exchange Framework and Common Agreement(TEFCA)などの対策が実施され、相互運用可能な安全なデータ交換システムの確立が進められています。TEFCAが施行される前は、アメリカ国内の病院の約30%が、特に地理的に辺鄙な場所や医療過疎地域にある病院が、電子医療情報の交換に大きな障壁に直面していました。しかし、2024年12月には、TEFCAの一環としてEpic Systems社が取り組んだEpic Nexusが625の病院を成功裏に結びつけ、相互運用性の橋渡しとHIS市場の推進に向けた画期的な出来事となりました。

OPPORTUNITY: 病院情報システムの改善に向けたAI統合の拡大

AI統合は、予測分析、NLP、MLなどの先進的な機能を取り入れることで、HISに変化をもたらしました。 このような技術は、HISのために膨大な臨床データをリアルタイムで活用し、より効率的なプロセスとより良い患者転帰を実現します。 複雑な意思決定プロセスを自動化することで、AI搭載システムは医療機関が事後対応型のケア管理から事前対応型のケア管理へと移行することを可能にします。さらに、AIは患者の入院を正確に予測し、人員配置を最適レベルに調整することで、リソースの割り当てを最適化します。その結果、在庫管理が改善され、無駄が削減されるため、ケアの提供が改善され、コストが削減されます。例えば、Verdict Media Limitedによる病院経営インテリジェンスの報告によると、機械学習は、スケジュール管理、請求、リソースの割り当てなどの重要なバックオフィス業務を合理化し、より多くのスタッフが価値の高い患者ケアに対応できるようにしました。

業務効率化に加え、AIをHISに統合することで、データの正確性管理と分析が飛躍的に向上し、規制順守が強化され、医療リーダーが治療経路の改善とケアルートの最適化に向けた実行可能な洞察を得るのに役立ちます。その結果、管理業務の負担とエラー率が減少し、より機敏で効果的な医療環境が生まれます。世界的に見ると、病院情報システムにおけるAIベースのツールの使用が増加していることは、市場参加者が競争優位性を確立する上で大きな機会となります。医療従事者は、このような技術を活用することで、より情報に基づいた意思決定を行い、患者の治療結果を向上させ、コスト削減の恩恵を受けることができ、デジタル環境下で長期的に成功を収めることができます。

課題:HISの設計、開発、維持における困難

HIS産業における最大の課題の1つは、レガシー技術や臨床ワークフローとシームレスに統合する安定したソリューションを構築、設計、維持することです。直感的でカスタマイズ可能なHISプラットフォームを構築するには、相当な投資が必要となります。なぜなら、そのようなシステムは業務効率を改善し、厳格なデータセキュリティと規制遵守を提供しなければならないからです。例えば、1つのプラットフォーム用のシンプルなHISを開発するには、7万ドルから10万ドルの費用がかかります。複数のプラットフォームと互換性のあるより高度なシステムでは、9万ドルから14万ドルの費用がかかることもあります(出典:Radixweb)。医療機関がITシステムを更新する際には、新たな問題の解決やサイバーセキュリティの脅威の最小化、AIベースの分析などの高度な機能の統合のために、定期的なメンテナンスとアップデートが必要となり、追加費用が発生し、プロセスが複雑化します。こうした経常的な費用は、予算が限られている小規模な医療施設がこうしたシステムを導入するスピードを妨げる可能性があります。最終的には、ベンダーは持続可能なHISシステムを選択することで、これらの課題を克服し、必要なデータの収集と保存を支援し、拡張性、安全性、効果の高いHISソリューションを提供することで、急速にデジタル化が進む医療環境において、長期的な持続可能性と患者の治療成果の改善を実現する必要があります。

グローバルな病院情報システム市場のエコシステム分析

HISのエコシステムには、ソフトウェア開発者、システムインテグレーター、ハードウェアベンダー、高度な分析、相互運用性、サイバーセキュリティソリューションのプロバイダーが含まれます。主な利害関係者には、病院、医療システム、医師、診療所、その他の医療提供者、保険者、患者、医療機器メーカーが含まれます。さらに、政府機関、規制当局、新興企業、ITコンサルティング企業が産業全体のイノベーションとコンプライアンスの確保に貢献しています。この統合ネットワークは、臨床、財務、業務データのシームレスな交換を促進し、医療提供のデジタル変革を推進しています。

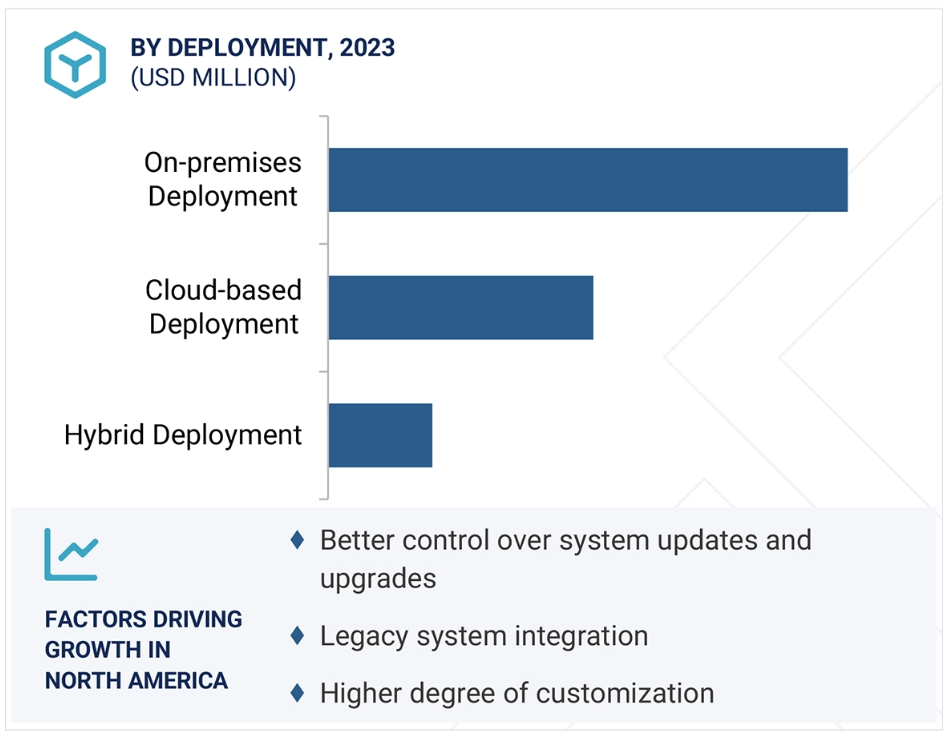

2023年にはオンプレミスセグメントが最大の導入市場シェアを占める

導入形態別に分類すると、病院情報システム市場はオンプレミス型、クラウド型、ハイブリッド型に分類されます。2023年にはオンプレミス型が最大の市場シェアを占めました。クラウド利用料の継続的な発生を回避することによる長期的なコスト削減効果、およびITインフラを完全に管理できる能力が、セキュリティポリシーや規制順守のカスタマイズされた実装を可能にすることが、オンプレミス型ソリューションの主な成長要因となっています。さらに、クラウドコンピューティングでは、時にはエクサバイト単位に達する膨大な量のデータを処理しなければならないため、データ転送がより複雑になり、移行効率が低下し、オンプレミスシステムの利用がさらに促進されます。さらに、オンプレミスソリューションでは、機密性の高い患者情報を直接管理下に置き、現地の法律に準拠させることができます。また、リアルタイムの臨床アプリケーションに不可欠な低レイテンシのシステムパフォーマンスを実現します。カスタマイズオプションにより、組織はベンダーロックインのリスクを回避することができます。 予測可能な低コストの長期運用費は、オンプレミス展開の魅力をさらに高めます。強固なセキュリティアーキテクチャは、常にデータの完全性と機密性を保証し、オンプレミスモデルの成長を促進します。

2023年には、財務アプリケーションセグメントが最も速い成長率を記録する見通し

強力な収益サイクル管理ソリューションと高度な医療請求ソフトウェアにより、金融アプリケーションはHIS市場で最も成長の速い分野となっています。自動化された金融ツールは請求手続きを簡素化し、請求拒否を減らし、キャッシュフローを迅速化することで、業務効率の向上に直接貢献します。IBR Infotechによると、最新の医療請求ソフトウェアは管理費の削減により収益回収の効率を改善することができます。包括的な会計ソリューションは、医療機関内の財務透明性を高め、エラー率を低減することで、コスト管理も強化します。日常業務を自動化し、リアルタイムの洞察を提供することで、これらの財務ツールは医療提供者の経済パフォーマンスを改善し、競争の激しい市場で優位に立つことを支援します。病院産業は、資本圧力の高まりと業務ワークフローの合理化の必要性に直面していますが、競争力を維持するためには、これらの新世代の財務ソリューションをHISに統合することが不可欠となっています。収益管理と請求業務の自動化は、人的エラーのリスクを低減するだけでなく、生産性と収益性を向上させます。高度な技術と戦略的な財務管理の融合は、HIS市場を再定義し、財務アプリケーションを、効果的なリソース配分を可能にし、高品質な患者ケアを維持しながら市場全体の成功を促進する主要な成長要因としています。

地域別に見ると、HIS市場は北米が最大シェアを占めています。

次いでヨーロッパ、アジア太平洋地域、中南米、中東およびアフリカの順となっています。北米における成長の原動力は、EHRの採用を促進する強力な連邦政府の義務化と規制枠組みによるものです。さらに、メディケアおよびメディケイドによる財政的インセンティブも、この採用を後押ししています。さらに、2024年から2030年の連邦政府の医療IT戦略などの取り組みにより、ブロードバンドの普及と相互運用性が拡大し、医療環境におけるデジタル変革が推進されています。2023年には4兆9000億米ドル(GDPの17.6%に相当)に達する大幅な国家医療支出は、この地域における先進的な医療ITソリューションへの支出能力の高さを示しています。さらに、大規模な民間投資と官民連携も、革新的なデジタルヘルスソリューションの採用を促進しています。 その鍵となるトレンドのひとつは、臨床、財務、業務情報を統合する統合プラットフォームの急速な普及であり、これは戦略的なベンダーパートナーシップとAIやサイバーセキュリティにおける技術の進歩によって支えられています。 この進歩により、病院やその他の医療エンドユーザーは、より高度で効果的な情報管理システムを選択できるようになり、北米はHIS市場の成長と革新のペースセッターとなっています。

2023年には市場規模が最大に

アメリカ:地域で最も成長の速い市場

病院情報システム市場の最近の動向

- 提携:2025年1月、Sutter Health(アメリカ)とGEヘルスケア(アメリカ)は、高度なAI技術を活用し、カリフォルニア州全域で画像診断サービスを強化するための7年間の戦略的提携を発表しました。

- 拡大:2025年1月、GEヘルスケア(アメリカ)は、アイルランドのコークにある製造施設の拡大に1億3800万ドルを投資し、2027年までに造影剤の生産能力を年間2500万患者分増やすと発表しました。この拡大は、人口の高齢化や慢性疾患の増加に伴う造影剤に対する世界的な需要の高まりに対応するものです。

- パートナーシップ:2024年12月、Koninklijke Philips N.V.(オランダ)はSim&Cure(フランス)との提携を拡大し、Sim&SizeソフトウェアをAzurionプラットフォームに統合することで、脳動脈瘤治療を強化し、手技をより効率的かつ正確にしました。

- コラボレーション:2024年9月、AvaSure(アメリカ)は、Oracle(アメリカ)およびNVIDIA(アメリカ)と提携し、病院患者のケア改善を目的としたAI搭載のバーチャルコンシェルジュを開発しました。このソリューションは、AvaSureのプラットフォーム、Oracle Cloud Infrastructure、およびNVIDIAのAI技術を活用し、医療現場での効率性を向上させます。

主要な市場関係者

病院情報システム市場における主要な関係者には、以下が含まれます。

Epic Systems Corporation (US)

Oracle (US)

Koninklijke Philips N.V. (Netherlands)

UnitedHealth Group (US)

GE HealthCare (US)

Medical Information Technology, Inc. (US)

Veradigm LLC (US)

TruBridge (US)

Altera Digital Health Inc. (US)

MEDHOST (US)

AdvancedMD, Inc. (US)

IQVIA Inc. (US)

athenahealth, Inc. (US)

CompuGroup Medical (Germany)

EClinicalWorks (US)

NXGN Management LLC (US)

Inovalon (US)

Dedalus S.p.A. (Italy)

Siemens Healthineers (Germany)

Comarch SA. (Poland)

Solventum (US)

Conifer Health Solutions, LLC. (US)

MocDoc (India)

KareXpert, Inc. (India)

Napier Healthcare Solutions Pte. Ltd. (Singapore)

Kranium Healthcare Systems Inc. (India)

1 はじめに 36

1.1 調査目的 36

1.2 市場定義 36

1.3 調査範囲 37

1.3.1 市場細分化および地域範囲 37

1.3.2 対象範囲および除外範囲 38

1.3.3 対象年 39

1.3.4 対象通貨 39

1.4 利害関係者 40

2 調査方法 41

2.1 調査データ 41

2.1.1 二次データ 42

2.1.1.1 二次データの主要情報源 42

2.1.1.2 二次情報源からの主なデータ 42

2.1.2 一次情報 43

2.1.2.1 一次情報源の主な情報源 43

2.1.2.2 一次調査の主な目的 43

2.1.2.3 一次情報源からの主なデータ 44

2.1.2.4 一次情報源からの主な洞察 45

2.1.2.5 一次情報源の分類 45

2.2 市場規模の推定 46

2.2.1 収益シェア分析(サプライサイド分析) 47

2.2.2 ボトムアップ・アプローチ(エンドユーザーの採用) 49

2.2.3 トップダウン・アプローチ 50

2.3 データ・トライアングル 55

2.4 調査の前提条件 56

2.4.1 市場規模の前提条件 56

2.4.2 成長の前提条件 56

2.5 リスク分析 57

2.6 調査の限界 57

2.6.1 方法論に関連する制限事項 57

2.6.2 範囲に関連する制限事項 58

3 エグゼクティブサマリー 59

4 プレミアムインサイト 63

4.1 病院情報システム市場の概要 63

4.2 病院情報システム市場:ソフトウェアの種類と地域別、2023年 64

4.3 病院情報システム市場:地域別の成長機会 65

4.4 病院情報システム市場:先進市場と新興市場 66

5 市場概要 67

5.1 はじめに 67

5.2 市場力学 67

5.2.1 推進要因 69

5.2.1.1 病院および診療所における電子カルテ(EHR)の採用拡大 69

5.2.1.2 共同ケアへの重点の拡大 70

5.2.1.3 患者ケア、業務効率、意思決定の向上を目的としたデータ分析のHISへの統合 71

5.2.1.4 HISの導入を推進する規制ガイドライン 71

5.2.1.5 高騰する医療費の抑制の必要性が高まる 72

5.2.2 阻害要因 74

5.2.2.1 近代的なインフラへの抵抗感によるHISの導入不足 74

5.2.2.2 カスタマーサポートの難しさ 74

5.2.2.3 HISソフトウェアの利用とトレーニングに割り当てられる時間の減少 75

5.2.3 機会 75

5.2.3.1 クラウドベースソリューションのメリットの増加 75

5.2.3.2 AIの統合の増加 75

5.2.3.3 mHealthイノベーションの活用 76

5.2.3.4 新興経済圏での成長 77

5.2.4 課題 78

5.2.4.1 プライバシーとセキュリティに関する懸念 78

5.2.4.2 HISの設計、開発、および保守 81

5.2.4.3 熟練したIT専門家の不足 82

5.3 顧客のビジネスに影響を与えるトレンド/混乱 82

5.4 産業トレンド 83

5.4.1 統合データ統合と協調型ケアモデル 83

5.4.2 クラウドベースのソリューションとデジタルトランスフォーメーション 84

5.4.3 先進アナリティクスとAIの統合 85

5.5 エコシステム分析 85

5.6 サプライチェーン分析 89

5.7 技術分析 90

5.7.1 主要技術 90

5.7.1.1 API 統合 91

5.7.1.2 リアルタイムデータ分析 91

5.7.1.3 遠隔医療 92

5.7.1.4 人工知能(AI)と機械学習(ML) 92

5.7.2 補完技術 93

5.7.2.1 医療情報交換 93

5.7.2.2 医療用ミドルウェアソリューション 93

5.7.3 隣接技術 94

5.7.3.1 ウェアラブルと医療モノのインターネット(IoMT) 94

5.8 規制分析 94

5.8.1 規制機関、政府機関、その他の組織 95

5.8.2 規制の概観 99

5.8.2.1 北米 99

5.8.2.2 ヨーロッパ 100

5.8.2.3 アジア太平洋地域 100

5.8.2.4 ラテンアメリカ 101

5.8.2.5 中東およびアフリカ 102

5.9 価格分析 102

5.9.1 主要企業のコンポーネント別平均販売価格 103

5.9.2 EHRソリューションのコンポーネント別平均販売価格 103

5.9.3 臨床意思決定サポートシステムの製品種類別平均販売価格 104

5.9.4 HCIT統合ソリューションの価格分析 105

5.9.5 地域別臨床分析ソリューションの平均販売価格、2023年 106

5.10 ポーターのファイブフォース分析 107

5.10.1 競争の激しさ 109

5.10.2 買い手の交渉力 109

5.10.3 代替品の脅威 109

5.10.4 新規参入者の脅威 109

5.10.5 サプライヤーの交渉力 109

5.11 主要な利害関係者と購買基準 110

5.11.1 購買プロセスにおける主要な利害関係者 110

5.11.2 主な購入基準 111

5.12 特許分析 112

5.12.1 病院情報システム市場における特許公開動向 112

5.12.2 管轄区域分析:病院情報システムにおける主要出願国 113

5.12.3 病院情報システム市場における主要特許 115

5.13 満たされていないニーズとエンドユーザーの期待 117

5.13.1 満たされていないニーズ 117

5.13.2 エンドユーザーの期待 118

5.14 2025年~2026年の主要な会議およびイベント 119

5.15 事例研究分析 120

5.15.1 Meditec Exanceによる患者ケアの向上 120

5.15.2 LHCHにおけるより良いケアのための心理サービスの電子化 121

5.15.3 グランジャー・メディカル・クリニックの効率的な医療業務への道 121

5.16 投資と資金調達シナリオ 122

5.17 ビジネスモデル分析 123

5.17.1 サブスクリプションベースのモデル 123

5.17.2 ライセンスモデル 123

5.17.3 従量課金モデル 123

5.17.4 フリーミアムモデル 123

5.17.5 成果報酬型または金額別モデル 123

5.17.6 コンサルティングサービスモデル 124

5.17.7 プラットフォーム・アズ・ア・サービス(PAAS)モデル 124

5.18 病院情報システム市場におけるAI/GEN AIの影響 124

5.18.1 主なユースケースと市場の潜在性 124

5.18.1.1 主なユースケース 126

5.18.2 AI/GEN AI 導入事例 126

5.18.2.1 AI による検索と要約機能が臨床医の効率性を向上 126

5.18.2.2 病院 EMR システム市場 127

5.18.2.3 臨床情報学市場 128

5.18.3 ユーザーの準備状況と影響評価 128

5.18.3.1 ユーザーの準備状況 128

5.18.3.1.1 病院 128

5.18.3.2 影響評価 128

5.18.3.2.1 ユーザーA:病院 128

5.18.3.2.1.1 実装 128

5.18.3.2.1.2 影響 129

6 病院情報システム市場、コンポーネント別 130

6.1 はじめに 131

6.2 サービス 131

6.2.1 ソフトウェアの複雑化と相互運用性のニーズの高まりが市場成長を促進 131

6.3 ソフトウェア 133

6.3.1 臨床アプリケーション 134

6.3.1.1 診断精度の向上、個別化治療計画、患者の安全性に対するニーズがセグメントを牽引 134

6.3.2 管理上の用途 135

6.3.2.1 病院の効率を高め、手動作業の負担を軽減し、リソースの利用率を改善する管理上の用途 135

6.3.3 財務上の用途 136

6.3.3.1 収益サイクル管理と財務報告の改善がセグメントの成長を促進 136

7 病院情報システム市場、製品種類別 138

7.1 はじめに 139

7.2 電子カルテ 141

7.2.1 需要を促進するデジタル化への注目度の高まり 141

7.3 臨床意思決定サポートシステム 142

7.3.1 高品質なケアに対する患者の期待の高まりが普及を促進 142

7.4 診療管理システム 144

7.4.1 クラウドベースのプラットフォームとの統合が市場成長を促進 144

7.5 患者管理システム 145

7.5.1 患者データの集中管理による自動化のメリットが需要を促進 145

7.6 専門情報管理システム 146

7.6.1 専門モダリティにおける患者数の増加が市場成長を促進 146

7.7 診断および画像ソリューション 147

7.7.1 医療用画像分析 149

7.7.1.1 需要を押し上げるAI主導の予測分析への注目度上昇 149

7.7.2 PACSおよびVNA 150

7.7.2.1 市場の成長を支える医療画像の長期的な保存と検索の必要性 150

7.7.3 放射線医学情報システム 151

7.7.3.1 画像データのための HL7 および DICOM プロトコルの採用が市場の成長を促進 151

7.7.4 検査室情報システム 153

7.7.4.1 市場を牽引するラボ機器とデジタルストレージソフトウェアの統合 153

7.8 薬局および薬剤管理ソリューション 154

7.8.1 電子処方箋ソリューション 156

7.8.1.1 処方箋の正確性を高める機能が需要を促進 156

7.8.2 薬局情報システム 157

7.8.2.1 採用を支援する調剤情報の保管 157

7.8.3 薬剤データベース 158

7.8.3.1 治療効果のターゲットを絞ったデータカスタマイズのニーズの高まりが市場成長を促進 158

7.8.4 その他の薬局および薬剤管理ソリューション 159

7.9 品質管理ソリューション 160

7.9.1 厳格な規制ガイドラインと高度な分析が需要を促進 160

7.10 サプライチェーン管理ソリューション 161

7.10.1 市場成長を支える購買注文の履行と在庫管理への重点 161

7.11 HCIT統合システム 162

7.11.1 市場を牽引する医療コスト抑制の必要性の高まり 162

7.12 管理情報システム 163

7.12.1 シームレスな日常業務のための意思決定の改善が需要を促進 163

7.13 人口健康管理ソリューション 164

7.13.1 再入院率の低下と複数の専門分野追跡機能が市場成長をサポート 164

7.14 収益サイクル管理ソリューション 165

7.14.1 長期的な財務安定性を実現するためのビジネスプロセスの自動化が市場を牽引 165

7.15 データ分析およびレポートソリューション 166

7.15.1 市場を牽引する実用的な洞察への需要の高まり 166

7.16 遠隔医療および遠隔医療ソリューション 167

7.16.1 普及を促進する在宅医療への好みの高まり 167

7.17 その他の製品 168

8 導入形態別病院情報システム市場 170

8.1 はじめに 171

8.2 オンプレミス型導入 171

8.2.1 大規模医療組織における高度なデータ管理、セキュリティ、およびコンプライアンスの必要性による市場成長の促進 171

8.3 クラウド型導入 173

8.3.1 市場成長を促進するための費用対効果に優れ、拡張可能な病院情報ソリューションの必要性 173

8.4 ハイブリッド展開 174

8.4.1 リソースを最適化し、データ管理プロセスを合理化するためのハイブリッド展開 174

9 病院情報システム市場、施設規模別 176

9.1 はじめに 177

9.2 大規模施設 177

9.2.1 大規模施設が医療 IT の革新と効率化を推進 177

9.3 中小規模施設 178

9.3.1 中小規模施設における採用を促進するコア機能統合能力 178

10 地域別病院情報システム市場 180

10.1 はじめに 181

10.2 北米 182

10.2.1 北米のマクロ経済の見通し 182

10.2.2 アメリカ 187

10.2.2.1 強力な市場シェアを確保するための広大な医療インフラ、改革、デジタルイノベーションの進歩 187

10.2.3 カナダ 192

10.2.3.1 政府による医療インフラへの投資とデジタルソリューションの普及率上昇が市場成長を促進 192

10.3 ヨーロッパ 197

10.3.1 ヨーロッパのマクロ経済見通し 198

10.3.2 イギリス 204

10.3.2.1 医療インフラのデジタル化の進展が市場を牽引 204

10.3.3 ドイツ 208

10.3.3.1 成長促進に向けた政府の積極的な取り組み 208

10.3.4 フランス 212

10.3.4.1 政府の強力な支援とデジタル化が市場の成長を促進 212

10.3.5 イタリア 216

10.3.5.1 成長を加速させる医療リソースの最適化にますます注目が集まる 216

10.3.6 ヨーロッパのその他の地域 220

10.4 アジア太平洋地域 225

10.4.1 アジア太平洋地域のマクロ経済の見通し 225

10.4.2 日本 231

10.4.2.1 確立された医療インフラと急速に進化するモバイルヘルスケア分野が成長を牽引 231

10.4.3 中国 235

10.4.3.1 確立された医療改革がEMRソリューション市場を牽引 235

10.4.4 インド 239

10.4.4.1 電子カルテソリューションの採用拡大が普及を促進 239

10.4.5 韓国 244

10.4.5.1 市場を牽引するデジタルソリューションのための医療改革に焦点 244

10.4.6 シンガポール 248

10.4.6.1 医療施設全体にEHR改革を確立し、市場を牽引 248

10.4.7 マレーシア 252

10.4.7.1 政府の積極的な取り組みと成長機会が市場を牽引 252

10.4.8 インドネシア 256

10.4.8.1 政府主導のイニシアティブと規制措置がHISの採用を促進 256

10.4.9 タイ 260

10.4.9.1 医療システムの進歩とデジタル変革が市場の見通しを好転させる 260

10.4.10 フィリピン 264

10.4.10.1 医療施設全体でHISソリューションの採用が拡大し、市場を牽引 264

10.4.11 ベトナム 268

10.4.11.1 HISの需要を支えるインフラの進歩 268

10.4.12 アジア太平洋地域その他 272

10.5 ラテンアメリカ 276

10.5.1 ラテンアメリカにおけるマクロ経済の見通し 277

10.5.2 ブラジル 281

10.5.2.1 予測期間中、ブラジルがラテンアメリカの病院情報システム市場を独占する見通し 281

10.5.3 メキシコ 286

10.5.3.1 デジタルヘルスへの注目が高まり、市場成長を促進 286

10.5.4 ラテンアメリカその他 290

10.6 中東およびアフリカ 294

10.6.1 中東およびアフリカのマクロ経済見通し 295

10.6.2 GCC諸国 299

10.6.2.1 医療への投資増加がHISソリューションの普及を促進 299

10.6.3 中東およびアフリカのその他地域 304

11 競合状況 309

11.1 はじめに 309

11.2 主要企業の戦略/勝利への権利 309

11.2.1 病院情報システム市場における主要企業の採用戦略の概要 310

11.3 収益分析、2019年~2023年 314

11.4 市場シェア分析、2023年 315

11.5 企業評価および財務指標 318

11.5.1 企業評価 318

11.5.2 財務指標 318

11.6 ブランド/ソフトウェア比較 319

11.7 企業評価マトリクス:主要企業、2023年 320

11.7.1 星 320

11.7.2 新興のリーダー 320

11.7.3 普及している企業 320

11.7.4 参加者 320

11.7.5 企業フットプリント:主要企業、2023年 322

11.7.5.1 企業フットプリント 322

11.7.5.2 地域フットプリント 323

11.7.5.3 コンポーネントフットプリント 324

11.7.5.4 製品種類フットプリント 325

11.7.5.5 展開フットプリント 329

11.8 企業評価マトリクス:新興企業/中小企業、2023年 330

11.8.1 進歩的な企業 330

11.8.2 対応力のある企業 330

11.8.3 ダイナミックな企業 330

11.8.4 スタート地点 330

11.8.5 ベンチマーキングによる競争力評価:スタートアップ企業/中小企業、2023年 332

11.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 332

11.8.5.2 新興企業/中小企業の競合ベンチマーキング 332

11.9 競合シナリオ 333

11.9.1 製品発売 333

11.9.2 取引 334

11.9.3 拡大 335

11.9.4 その他の動向 335

12 企業プロファイル 336

12.1 主要企業 336

12.1.1 EPIC SYSTEMS CORPORATION 336

12.1.1.1 事業概要 336

12.1.1.2 提供製品/ソリューション 337

12.1.1.3 最近の動向 341

12.1.1.3.1 製品発売/アップグレード/認可 341

12.1.1.3.2 取引 343

12.1.1.4 MnM ビュー 344

12.1.1.4.1 勝利への権利 344

12.1.1.4.2 戦略的選択肢 344

12.1.1.4.3 弱みと競合他社からの脅威 344

12.1.2 オラクル 345

12.1.2.1 事業概要 345

12.1.2.2 提供製品/ソリューション 347

12.1.2.3 最近の動向 350

12.1.2.3.1 製品発売/アップグレード/認可 350

12.1.2.3.2 取引 351

12.1.2.4 MnM ビュー 353

12.1.2.4.1 勝利への権利 353

12.1.2.4.2 戦略的選択肢 353

12.1.2.4.3 弱みと競合他社からの脅威 353

12.1.3 フィリップス(KONINKLIJKE PHILIPS N.V.) 354

12.1.3.1 事業概要 354

12.1.3.2 製品/ソリューション 356

12.1.3.3 最近の動向 358

12.1.3.3.1 製品発売/アップグレード/認可 358

12.1.3.3.2 取引 359

12.1.3.4 MnM ビュー 363

12.1.3.4.1 勝つ権利 363

12.1.3.4.2 戦略的選択肢 364

12.1.3.4.3 弱みと競合他社からの脅威 364

12.1.4 ユナイテッドヘルス・グループ 365

12.1.4.1 事業概要 365

12.1.4.2 製品/ソリューション 366

12.1.4.3 最近の動向 368

12.1.4.3.1 製品発売/アップグレード/認可 368

12.1.4.3.2 取引 369

12.1.4.4 MnM 視点 369

12.1.4.4.1 勝利への権利 369

12.1.4.4.2 戦略的選択肢 370

12.1.4.4.3 弱点と競合他社からの脅威 370

12.1.5 GEヘルスケア 371

12.1.5.1 事業概要 371

12.1.5.2 製品/ソリューション 373

12.1.5.3 最近の動向 374

12.1.5.3.1 製品発売/アップグレード/認可 374

12.1.5.3.2 取引 375

12.1.5.3.3 拡大 377

12.1.5.4 MnMビュー 377

12.1.5.4.1 勝つ権利 377

12.1.5.4.2 戦略的選択肢 377

12.1.5.4.3 弱みと競合他社からの脅威 377

12.1.6 医療情報技術株式会社 378

12.1.6.1 事業概要 378

12.1.6.2 提供する製品/ソリューション 378

12.1.6.3 最近の動向 380

12.1.6.3.1 製品発売/アップグレード/認可 380

12.1.6.3.2 取引 381

12.1.6.3.3 その他の動向 382

12.1.7 VERADIGM LLC 383

12.1.7.1 事業概要 383

12.1.7.2 提供製品/ソリューション 385

12.1.7.3 最近の動向 386

12.1.7.3.1 製品発売/アップグレード/認可 386

12.1.7.3.2 取引 386

12.1.8 TRUBRIDGE 387

12.1.8.1 事業概要 387

12.1.8.2 製品/ソリューション 389

12.1.8.3 最近の動向 390

12.1.8.3.1 製品発売/アップグレード/承認 390

12.1.8.3.2 取引 391

12.1.8.3.3 その他の動向 392

12.1.9 ALTERA DIGITAL HEALTH INC. 393

12.1.9.1 事業概要 393

12.1.9.2 提供する製品/ソリューション 393

12.1.9.3 最近の動向 396

12.1.9.3.1 製品発売/アップグレード/認可 396

12.1.9.3.2 取引 396

12.1.10 MEDHOST 398

12.1.10.1 事業概要 398

12.1.10.2 提供製品/ソリューション 399

12.1.10.3 最近の動向 400

12.1.10.3.1 製品発売/アップグレード/承認 400

12.1.10.3.2 取引 401

12.1.10.3.3 拡張 402

12.1.11 ADVANCEDMD, INC. 403

12.1.11.1 事業概要 403

12.1.11.2 提供する製品/ソリューション 403

12.1.11.3 最近の動向 405

12.1.11.3.1 製品発売/アップグレード/承認 405

12.1.11.3.2 取引 406

12.1.11.3.3 その他の動向 406

12.1.12 IQVIA 407

12.1.12.1 事業概要 407

12.1.12.2 提供する製品/ソリューション 409

12.1.12.3 最近の動向 410

12.1.12.3.1 製品発売/アップグレード/承認 410

12.1.13 ATHENAHEALTH, INC. 411

12.1.13.1 事業概要 411

12.1.13.2 提供する製品/ソリューション 411

12.1.13.3 最近の動向 412

12.1.13.3.1 製品発売/アップグレード/承認 412

12.1.13.3.2 取引 413

12.1.14 コンピュグループ・メディカル 415

12.1.14.1 事業概要 415

12.1.14.2 提供する製品/ソリューション 417

12.1.14.3 最近の動向 418

12.1.14.3.1 製品発売/アップグレード/承認 418

12.1.14.3.2 取引 418

12.1.15 ECLINICALWORKS 420

12.1.15.1 事業概要 420

12.1.15.2 提供する製品/ソリューション 420

12.1.15.3 最近の動向 422

12.1.15.3.1 製品発売/アップグレード/認定 422

12.1.15.3.2 取引 422

12.1.16 NXGN MANAGEMENT, LLC 424

12.1.16.1 事業概要 424

12.1.16.2 製品/ソリューション 424

12.1.16.3 最近の動向 425

12.1.16.3.1 製品発売/アップグレード/認可 425

12.1.16.3.2 取引 426

12.1.16.3.3 拡張 428

12.1.17 INOVALON 429

12.1.17.1 事業概要 429

12.1.17.2 提供する製品/ソリューション 430

12.1.17.3 最近の動向 430

12.1.17.3.1 製品発売/アップグレード/認可 430

12.1.17.3.2 取引 431

12.1.18 DEDALUS S.P.A. 432

12.1.18.1 事業概要 432

12.1.18.2 提供する製品/ソリューション 432

12.1.18.3 最近の動向 434

12.1.18.3.1 取引 434

12.1.19 SIEMENS HEALTHINEERS AG 436

12.1.19.1 事業概要 436

12.1.19.2 提供する製品/ソリューション 438

12.1.19.3 最近の動向 439

12.1.19.3.1 製品発売/アップグレード/認可 439

12.1.19.3.2 取引 440

12.1.20 COMARCH SA 441

12.1.20.1 事業概要 441

12.1.20.2 提供する製品/ソリューション 443

12.1.20.3 最近の動向 444

12.1.20.3.1 取引 444

12.1.21 SOLVENTUM 445

12.1.21.1 事業概要 445

12.1.21.2 提供する製品/ソリューション 446

12.1.21.3 最近の動向 447

12.1.21.3.1 取引 447

12.2 その他の企業 448

12.2.1 CONIFER HEALTH SOLUTIONS, LLC 448

12.2.2 MOCDOC 449

12.2.3 KAREXPERT, INC. 450

12.2.4 NAPIER HEALTHCARE SOLUTIONS PTE. LTD. 451

12.2.5 KRANIUM HEALTHCARE SYSTEMS (P) LTD. 452

13 付録 453

13.1 ディスカッションガイド 453

13.2 KnowledgeStore: MarketsandMarketsの購読ポータル 458

13.3 カスタマイズオプション 460

13.4 関連レポート 461

13.5 著者詳細 462

表1 病院情報システム市場:対象および除外項目 38

表2 米ドルへの換算に使用された為替レート 40

表3 病院情報システム市場:要因分析 52

表4 病院情報システム市場:市場規模想定 56

表5 病院情報システム市場:リスク分析 57

表6 病院情報システム市場:影響分析 68

表7 2011年~2024年のアメリカにおける医療データ侵害トップ30 80

表8 病院情報システム市場:生態系における役割 88

表 9 北米:規制当局、政府機関、

その他の組織 95

表 10 ヨーロッパ:規制当局、政府機関、

その他の組織 96

表 11 アジア太平洋地域:規制当局、政府機関、

97

表 12 ラテンアメリカ:規制当局、政府機関、

その他の組織 98

表 13 中東およびアフリカ:規制当局、政府機関、

その他の組織 98

表 14 北米の規制シナリオ 99

表 15 ヨーロッパの規制シナリオ 100

表 16 アジア太平洋地域の規制シナリオ 100

表 17 ラテンアメリカの規制シナリオ 101

表18 中東およびアフリカの規制シナリオ 102

表19 EHR移行に伴う直接費用、2023年 104

表20 製品種類別臨床意思決定支援システムの平均販売価格、

2023年 104

表21 HCIT統合ソリューションの平均販売価格、

コンポーネント別、2023年 106

表22 臨床分析ソリューションの平均販売価格、地域別、2023年 107

表23 病院情報システム市場:ポーターのファイブフォース 108

表24 3つのエンドユーザーの購買プロセスにおける主要関係者の影響(

%) 110

表25 上位3つのエンドユーザーの主な購買基準 111

表26 病院情報システムにおける上位申請国に関する管轄区域分析 114

表27 病院情報システム市場:特許/特許申請一覧 116

表28 病院情報システム市場における未充足ニーズ 117

表 29 病院情報システム市場におけるエンドユーザーの期待 118

表 30 病院情報システム市場:2025~2026年の主要な会議およびイベント 119

表 31 事例研究 1:MEDITECH EXPANSEによる患者ケアの向上 120

表32 ケーススタディ2:LHCHにおけるより良いケアのための心理学サービスのデジタル化 121

表33 ケーススタディ3:グランジャー・メディカル・クリニックの効率的な医療業務への道 121

表34 病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 131

表35 病院情報サービス市場、地域別、

2022年~2030年(百万米ドル) 132

表36 病院情報ソフトウェア市場、地域別、

2022年~2030年(百万米ドル) 133

表37 病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 134

表38 臨床アプリケーション向け病院情報ソフトウェア市場、

地域別、2022年~2030年(百万米ドル) 135

表39 病院情報管理ソフトウェア市場:地域別、2022年~2030年(単位:百万米ドル) 136

表40 病院情報財務管理ソフトウェア市場:

地域別、2022年~2030年(単位:百万米ドル) 137

表41 病院情報システム市場:製品種類別、

2022年~2030年(百万米ドル) 140

表42 病院情報システム市場:電子カルテ向け、地域別、2022年~2030年(百万米ドル) 142

表43 臨床意思決定支援システム向け病院情報システム市場、地域別、2022年~2030年(百万米ドル) 143

表44 診療管理システム向け病院情報システム市場、地域別、2022年~2030年(百万米ドル) 145

表45 地域別病院情報システム市場における患者管理システム、2022年~2030年(単位:百万米ドル) 146

表46 地域別病院情報システム市場における専門情報管理システム、2022年~2030年(単位:百万米ドル) 147

表47 地域別、2022年~2030年の診断・画像ソリューション向け病院情報システム市場(単位:百万米ドル) 148

表48 診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 148

表49 医療用画像分析市場、地域別、2022年~2030年(百万米ドル) 150

表50 PACSおよびVNA市場、地域別、2022年~2030年(単位:百万米ドル) 151

表51 放射線医学情報システム市場、地域別、

2022年~2030年(単位:百万米ドル) 152

表52 検査室情報システム市場、地域別、

2022年~2030年(百万米ドル) 153

表53 薬局および薬剤管理ソリューション向け病院情報システム市場、地域別、2022年~2030年(百万米ドル) 154

表54 薬局および薬剤管理ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 155

表55 e処方ソリューション市場、地域別、2022年~2030年(百万米ドル) 156

表56 薬局情報システム市場、地域別、

2022年~2030年(百万米ドル) 157

表57 医薬品データベース市場、地域別、2022年~2030年(百万米ドル) 158

表58 その他の薬局および薬剤管理ソリューション市場、

地域別、2022年~2030年(百万米ドル) 159

表59 品質管理ソリューション向け病院情報システム市場、地域別、2022年~2030年(百万米ドル) 160

表60 サプライチェーン管理ソリューション向け病院情報システム市場、地域別、2022年~2030年(百万米ドル) 161

表61 HCIT統合システム向け病院情報システム市場、地域別、2022年~2030年(百万米ドル) 162

表62 病院情報システム市場:管理情報システム向け、地域別、2022年~2030年(百万米ドル) 164

表63 病院情報システム市場:人口健康管理ソリューション向け、地域別、2022年~2030年(百万米ドル) 165

表64 地域別病院情報システム市場における収益サイクル管理ソリューション、2022年~2030年(百万米ドル) 166

表65 地域別病院情報システム市場におけるデータ分析およびレポートソリューション、2022年~2030年(百万米ドル) 167

表66 地域別テレヘルスおよび遠隔医療ソリューション向け病院情報システム市場、2022年~2030年(単位:百万米ドル) 168

表67 地域別その他の製品向け病院情報システム市場、2022年~2030年(単位:百万米ドル) 169

表68 病院情報システム市場:導入形態別、

2022年~2030年(百万米ドル) 171

表69 オンプレミス導入の病院情報システム市場:

地域別、2022年~2030年(百万米ドル) 172

表70 クラウドベース導入向け病院情報システム市場、

地域別、2022年~2030年(百万米ドル) 174

表71 ハイブリッド導入向け病院情報システム市場、

地域別、2022年~2030年(百万米ドル) 175

表72 病院情報システム市場:施設規模別、

2022年~2030年(百万米ドル) 177

表73 大規模施設向け病院情報システム市場:地域別、2022年~2030年(百万米ドル) 178

表74 中小規模施設向け病院情報システム市場、地域別、2022年~2030年(百万米ドル) 179

表75 病院情報システム市場、地域別、

2022年~2030年(百万米ドル) 181

表76 北米:病院情報システム市場、国別、2022年~2030年(百万米ドル) 183

表77 北米:病院情報システム市場、コンポーネント別、2022年~2030年(百万米ドル) 184

表78 北米:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 184

表79 北米:病院情報システム市場、製品種類別、2022年~2030年(百万米ドル) 185

表80 北米:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 186

表 81 北米:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 186

表82 北米:病院情報システム市場、導入形態別、2022年~2030年(百万米ドル) 187

表83 北米:病院情報システム市場、施設規模別、2022年~2030年(百万米ドル) 187

表84 アメリカ:病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 188

表85 アメリカ:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 189

表86 アメリカ:病院情報システム市場、製品種類別、

2022年~2030年(百万米ドル) 190

表87 アメリカ:病院情報システム市場、診断・画像ソリューション別、種類別、2022年~2030年(百万米ドル) 191

表88 アメリカ:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 191

表89 アメリカ:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 192

表 90 アメリカ:病院情報システム市場、施設規模別、

2022年~2030年(百万米ドル) 192

表 91 カナダ:病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 193

表 92 カナダ:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 194

表 93 カナダ:病院情報システム市場、製品種類別、

2022年~2030年(百万米ドル) 195

表 94 カナダ:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 196

表95 カナダ:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 196

表96 カナダ:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 197

表 97 カナダ:病院情報システム市場、施設規模別、

2022年~2030年(百万米ドル) 197

表 98 ヨーロッパ:病院情報システム市場、国別、

2022年~2030年(百万米ドル) 200

表 99 ヨーロッパ:病院情報システム市場、コンポーネント別、

2022年~2030年(単位:百万米ドル) 200

表 100 ヨーロッパ:病院情報ソフトウェア市場、種類別、

2022年~2030年(単位:百万米ドル) 201

表 101 ヨーロッパ:病院情報システム市場、製品種類別、

2022年~2030年(百万米ドル) 202

表102 ヨーロッパ:診断および画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 203

表103 ヨーロッパ:病院情報システム市場における薬局および投薬管理ソリューション、種類別、2022年~2030年(百万米ドル) 203

表104 ヨーロッパ:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 204

表105 ヨーロッパ:病院情報システム市場、施設規模別、

2022年~2030年(百万米ドル) 204

表106 イギリス:病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 205

表 107 英国:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 205

表 108 英国:病院情報システム市場、製品種類別、

2022年~2030年(百万米ドル) 206

表 109 英国:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 207

表110 英国:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 207

表111 英国:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 208

表 112 英国:病院情報システム市場、施設規模別、

2022年~2030年(単位:百万米ドル) 208

表 113 ドイツ:病院情報システム市場、コンポーネント別、

2022年~2030年(単位:百万米ドル) 209

表114 ドイツ:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 209

表115 ドイツ:病院情報システム市場、製品種類別、2022年~2030年(百万米ドル) 210

表116 ドイツ:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 211

表117 ドイツ:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 211

表118 ドイツ:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 212

表119 ドイツ:病院情報システム市場、施設規模別、

2022年~2030年(百万米ドル) 212

表120 フランス:病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 213

表121 フランス:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 213

表122 フランス:病院情報システム市場、製品タイプ別、

2022年~2030年(百万米ドル) 214

表123 フランス:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 215

表124 フランス:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 215

表125 フランス:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 216

表126 フランス:病院情報システム市場、施設規模別、

2022年~2030年(百万米ドル) 216

表127 イタリア:病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 217

表 128 イタリア:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 217

表129 イタリア:病院情報システム市場、製品種類別、

2022年~2030年(百万米ドル) 218

表130 イタリア:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 219

表131 イタリア:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 219

表132 イタリア:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 220

表133 イタリア:病院情報システム市場、施設規模別、

2022年~2030年(百万米ドル) 220

表134 ヨーロッパその他:病院情報システム市場、コンポーネント別、2022年~2030年(百万米ドル) 221

表135 ヨーロッパその他:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 221

表136 ヨーロッパその他:病院情報システム市場、製品種類別、2022年~2030年(百万米ドル) 222

表137 ヨーロッパその他:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 223

表138 ヨーロッパその他:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 223

表139 ヨーロッパその他:病院情報システム市場、導入形態別、2022年~2030年(百万米ドル) 224

表140 ヨーロッパその他:病院情報システム市場、施設規模別、2022年~2030年(百万米ドル) 224

表 141 アジア太平洋地域:病院情報システム市場、国別、

2022年~2030年(百万米ドル) 227

表 142 アジア太平洋地域:病院情報システム市場、コンポーネント別、2022年~2030年(百万米ドル) 227

表143 アジア太平洋地域:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 228

表144 アジア太平洋地域:病院情報システム市場、製品種類別、2022年~2030年(百万米ドル) 229

表 145 アジア太平洋地域:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 230

表146 アジア太平洋地域:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 230

表147 アジア太平洋地域:病院情報システム市場、導入形態別、2022年~2030年(百万米ドル) 231

表148 アジア太平洋地域:病院情報システム市場、施設規模別、2022年~2030年(百万米ドル) 231

表 149 日本:病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 232

表 150 日本:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 232

表151 日本:病院情報システム市場、製品種類別、

2022年~2030年(百万米ドル) 233

表152 日本:病院情報システム市場、診断・画像ソリューション別、種類別、2022年~2030年(百万米ドル) 234

表153 日本:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 234

表154 日本:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 235

表155 日本:病院情報システム市場、施設規模別、

2022年~2030年(単位:百万米ドル) 235

表156 中国:病院情報システム市場、コンポーネント別、

2022年~2030年(単位:百万米ドル) 236

表 157 中国:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 236

表 158 中国:病院情報システム市場、製品種類別、

2022年~2030年(百万米ドル) 237

表 159 中国:診断および画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 238

表160 中国:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 238

表161 中国:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 239

表162 中国:病院情報システム市場、施設規模別、

2022年~2030年(百万米ドル) 239

表163 インド:病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 240

表 164 インド:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 241

表 165 インド:病院情報システム市場、製品種類別、

2022年~2030年(百万米ドル) 242

表166 インド:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 243

表167 インド:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 243

表168 インド:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 244

表169 インド:病院情報システム市場、施設規模別、

2022年~2030年(単位:百万米ドル) 244

表170 韓国:病院情報システム市場、コンポーネント別、2022年~2030年(単位:百万米ドル) 245

表171 韓国:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 245

表172 韓国:病院情報システム市場、製品種類別、2022年~2030年(百万米ドル) 246

表 173 韓国:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 247

表174 韓国:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 247

表175 韓国:病院情報システム市場、導入形態別、2022年~2030年(百万米ドル) 248

表176 韓国:病院情報システム市場、施設規模別、2022年~2030年(百万米ドル) 248

表177 シンガポール:病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 249

表178 シンガポール:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 249

表179 シンガポール:病院情報システム市場、製品種類別、2022年~2030年(百万米ドル) 250

表180 シンガポール:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 251

表181 シンガポール:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 251

表182 シンガポール:病院情報システム市場、導入形態別、2022年~2030年(百万米ドル) 252

表183 シンガポール:病院情報システム市場、施設規模別、2022年~2030年(百万米ドル) 252

表184 マレーシア:病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 253

表185 マレーシア:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 253

表186 マレーシア:病院情報システム市場、製品種類別、2022年~2030年(百万米ドル) 254

表187 マレーシア:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 255

表188 マレーシア:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 255

表189 マレーシア:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 256

表190 マレーシア:病院情報システム市場、施設規模別、

2022年~2030年(百万米ドル) 256

表191 インドネシア:病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 257

表192 インドネシア:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 257

表193 インドネシア:病院情報システム市場、製品種類別、2022年~2030年(百万米ドル) 258

表194 インドネシア:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 259

表195 インドネシア:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 259

表196 インドネシア:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 260

表197 インドネシア:病院情報システム市場、施設規模別、

2022年~2030年(百万米ドル) 260

表198 タイ:病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 261

表199 タイ:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 261

表200 タイ:病院情報システム市場、製品種類別、2022年~2030年(百万米ドル) 262

表201 タイ:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 263

表202 タイ:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 263

表203 タイ:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 264

表204 タイ:病院情報システム市場、施設規模別、

2022年~2030年(百万米ドル) 264

表205 フィリピン:病院情報システム市場、コンポーネント別、2022年~2030年(百万米ドル) 265

表206 フィリピン:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 265

表207 フィリピン:病院情報システム市場、製品種類別、2022年~2030年(百万米ドル) 266

表208 フィリピン:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 267

表209 フィリピン:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 267

表210 フィリピン:病院情報システム市場、導入形態別、2022年~2030年(百万米ドル) 268

表211 フィリピン:病院情報システム市場、施設規模別、2022年~2030年(百万米ドル) 268

表212 ベトナム:病院情報システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 269

表213 ベトナム:病院情報ソフトウェア市場、種類別、

2022年~2030年(百万米ドル) 269

表214 ベトナム:病院情報システム市場、製品種類別、

2022年~2030年(百万米ドル) 270

表215 ベトナム:診断・画像ソリューション向け病院情報システム市場、種類別、2022年~2030年(百万米ドル) 271

表216 ベトナム:病院情報システム市場における薬局および薬剤管理ソリューション、種類別、2022年~2030年(百万米ドル) 271

表217 ベトナム:病院情報システム市場、導入形態別、

2022年~2030年(百万米ドル) 272

表218 ベトナム:病院情報システム市場、施設規模別、

2022年~2030年(百万米ドル) 272