1 はじめに 28

1.1 調査の目的 28

1.2 市場定義 28

1.3 対象範囲と除外範囲 29

1.4 調査範囲 30

1.4.1 対象セグメント 30

1.4.2 対象年 31

1.4.3 通貨 31

1.5 利害関係者 31

1.6 変更の概要 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.1.1 主要な二次情報源 34

2.1.1.2 二次調査の目的 34

2.1.2 一次データ 35

2.1.2.1 一次データの主な情報源 35

2.1.2.2 一次調査の目的 35

2.1.2.3 一次調査の主な知見 36

2.1.2.4 一次調査の回答者内訳 36

2.2 市場規模の推定 37

2.2.1 ボトムアップ・アプローチ 38

2.2.1.1 企業収益の推定アプローチ 39

2.2.1.2 顧客ベースの市場推定 40

2.2.1.3 成長予測 41

2.2.1.4 CAGR予測 41

2.3 データ・トライアングル 42

2.4 調査の限界 43

2.5 市場シェア分析 43

2.6 調査の前提 43

2.7 成長率の前提 44

2.8 リスク評価 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 切除技術市場の概要 49

4.2 北米:切除技術市場、技術別、

2024年と2029年の比較(百万米ドル) 50

4.3 アジア太平洋地域:切除技術市場、エンドユーザー別、

2024年と2029年(単位:百万米ドル) 51

4.4 欧州:アブレーション技術市場、用途別、

2024年と2029年(単位:百万米ドル) 52

4.5 アブレーション技術市場の地理的概観 53

5 市場概要 54

5.1 はじめに 54

5.2 市場力学 54

5.2.1 推進要因 55

5.2.1.1 新興のアブレーション技術 55

5.2.1.2 低侵襲処置に対する需要の増加 55

5.2.1.3 対象患者人口の増加 56

5.2.1.3.1 対象疾患のリスクが高い高齢者人口の急速な増加 56

5.2.1.3.2 がんおよびスポーツ外傷の発生率の増加 57

5.2.1.3.3 心房細動およびその他の心血管疾患の有病率の上昇 57

5.2.1.4 先進国市場における有利な償還シナリオ 58

5.2.2 阻害要因 59

5.2.2.1 代替療法の強力な市場ポジショニング 59

5.2.2.2 厳格な規制システム 59

5.2.3 機会 60

5.2.3.1 新興経済圏における成長の可能性 60

5.2.4 課題 61

5.2.4.1 機器の再利用と再処理への重点 61

5.2.4.2 治療上の課題とアブレーションの有害作用 61

5.3 バリューチェーン分析 62

5.3.1 研究開発 63

5.3.2 原材料の調達と製造 63

5.3.3 流通、マーケティングおよび販売、販売後のサービス 63

5.4 サプライチェーン分析 63

5.4.1 メーカー 64

5.4.1.1 著名な企業 64

5.4.1.2 中小企業 64

5.4.2 エンドユーザー 64

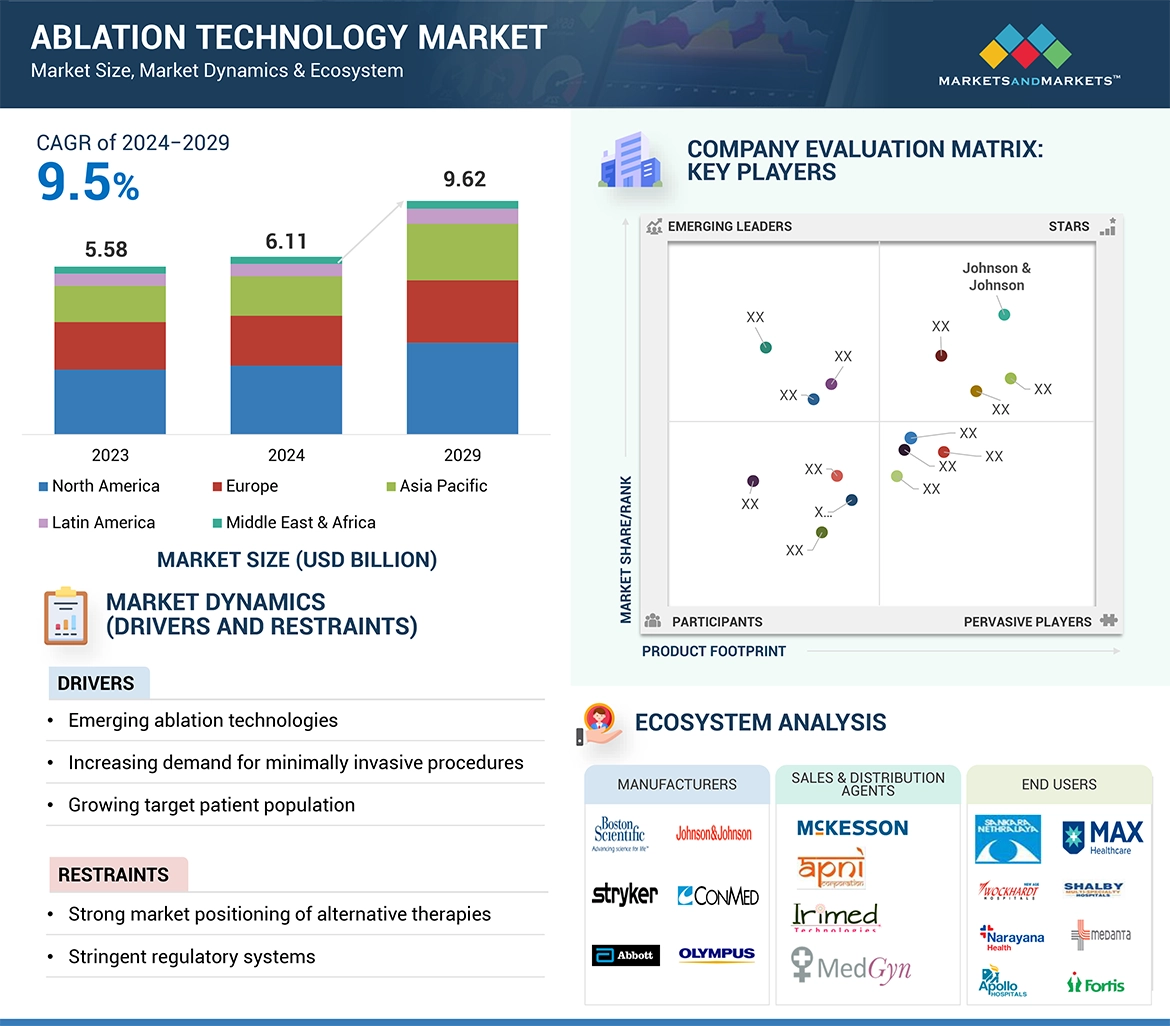

5.5 生態系分析 65

5.6 規制環境 67

5.6.1 規制分析 67

5.6.1.1 北米 67

5.6.1.1.1 米国 67

5.6.1.1.2 カナダ 69

5.6.1.2 欧州 71

5.6.1.3 アジア太平洋地域 73

5.6.1.3.1 日本 73

5.6.1.3.2 中国 74

5.6.1.3.3 インド 76

5.6.1.4 ラテンアメリカ 76

5.6.1.4.1 ブラジル 76

5.6.2 規制認可 77

5.6.3 主要な規制当局、政府機関、その他の組織 77

5.6.3.1 北米 77

5.6.3.2 欧州 78

5.6.3.3 アジア太平洋 79

5.6.3.4 ラテンアメリカ 80

5.6.3.5 中東およびアフリカ 80

5.7 償還シナリオ分析 81

5.8 投資および資金調達シナリオ 82

5.9 価格分析 84

5.10 貿易分析 87

5.10.1 レーザーアブレーション製品(HSコード9018)の輸入データ 87

5.10.2 レーザーアブレーション製品(HSコード9018)の輸出データ 88

5.11 特許分析 88

5.11.1 主要特許所有者/申請者 89

5.11.2 主要特許一覧 90

5.12 ポーターのファイブフォース分析 91

5.12.1 新規参入の脅威 92

5.12.2 代替品の脅威 92

5.12.3 供給業者の交渉力 92

5.12.4 購入業者の交渉力 92

5.12.5 競争上の競合の激しさ 93

5.13 主要な利害関係者と購買基準 93

5.13.1 購買プロセスにおける主要な利害関係者 93

5.13.2 主要な購買基準 94

5.14 主要な会議およびイベント、2024~2025年 97

5.15 ケーススタディ分析 98

5.15.1 高周波アブレーション分析ケーススタディ 98

5.15.2 Thermocoolカテーテルケーススタディ 99

5.16 技術分析 99

5.16.1 主要技術 99

5.16.1.1 熱アブレーション技術 99

5.16.1.2 非熱的アブレーション技術 100

5.16.2 補完的技術 100

5.16.2.1 医療用冷却システム 100

5.16.3 隣接技術 100

5.16.3.1 アブレーション計画ソフトウェア 100

5.17 顧客の事業に影響を与えるトレンド/混乱 101

5.18 未充足のニーズ 102

5.19 AI/GEN AIがアブレーション技術市場に与える影響 103

5.19.1 主なユースケース 104

6 アブレーション技術市場:技術別 105

6.1 はじめに 106

6.2 高周波アブレーション 106

6.2.1 低コストと高い効果により市場成長が促進 106

6.3 レーザー/光アブレーション 108

6.3.1 組織損傷のリスクが低く、リアルタイムモニタリングが向上していることが市場成長を促進 108

6.4 超音波焼灼術 109

6.4.1 肝臓腫瘍および癌の発生率の高さが市場成長の原動力に 109

6.5 電気焼灼術 110

6.5.1 心臓停止の増加が普及を促進 110

6.6 クライオアブレーション 110

6.6.1 市場成長を促進する合併症の減少と処置時間の短縮 110

6.7 マイクロ波アブレーション 111

6.7.1 市場成長を促進するアブレーション時間の短縮と処置の苦痛の軽減 111

6.8 パルス電界アブレーション 112

6.8.1 安全性の向上、処置時間の短縮、合併症の減少により市場成長を促進 112

6.9 水熱/水力機械的アブレーション 113

6.9.1 婦人科疾患および月経過多における使用の増加

市場成長を促進する要因 113

7 製品別アブレーション技術市場 114

7.1 はじめに 115

7.2 高周波アブレーションシステム 116

7.2.1 温度制御型高周波アブレーションシステム 117

7.2.1.1 技術の進歩と臨床結果の改善が市場成長を促進 117

7.2.2 流体冷却式高周波アブレーションシステム 117

7.2.2.1 不整脈の発生率上昇と、副次的組織損傷の低減に対する注目度の高まりが需要を後押し 117

7.2.3 ロボットカテーテル操作システム 118

7.2.3.1 カテーテルの動きを手動で制御し、遠隔操作でナビゲーションを行うことで市場が活性化 118

7.3 レーザー/光線アブレーションシステム 119

7.3.1 エキシマレーザーアブレーションシステム 120

7.3.1.1 組織への直接作用が少なく、アブレーションゾーンが正確で、処置効率が高いことが普及の要因 120

7.3.2 コールドレーザーアブレーションシステム 121

7.3.2.1 冷レーザーアブレーション治療によるエンドルフィンの放出と疼痛管理のサポート 121

7.4 超音波アブレーションシステム 121

7.4.1 超音波外科的アブレーションシステム 123

7.4.1.1 セグメント成長を促進するユーザーフレンドリーな外科的アブレーションシステムの開発 123

7.4.2 高強度集束超音波アブレーションシステム 123

7.4.2.1 手順時間の短縮と出血の減少がシステムの採用を後押し 123

7.4.3 体外衝撃波結石破砕システム 124

7.4.3.1 肥満および糖尿病の患者数の増加が市場を牽引 124

7.4.4 磁気共鳴誘導式集束超音波焼灼システム 125

7.4.4.1 妊娠していない患者への安全な治療法が普及の鍵 125

7.5 電気焼灼システム 126

7.5.1 アルゴン・プラズマ/ビーム凝固システム 126

7.5.1.1 異形成を伴わないバレット食道治療への重点化によるセグメント成長の促進 126

7.5.2 非可逆的エレクトロポレーション凝固システム 127

7.5.2.1 選択的標的化とより優れた制御によるセグメント成長の促進 127

7.6 クライオアブレーションシステム 128

7.6.1 技術的進歩と普及を促進する新型クライオプローブの導入 128

7.6.2 上皮および皮下クライオアブレーション装置 129

7.7 マイクロ波アブレーションシステム 129

7.7.1 周辺組織の熱放散効果なしに、大きなアブレーションゾーンを生成する製品 129

7.7.2 マイクロ波温熱療法システム 129

7.8 水力熱/水力機械的アブレーションシステム 130

7.8.1 婦人科疾患に対する低侵襲処置のニーズの高まりが市場成長を後押し 130

7.8.2 子宮内膜用ハイドロサーマルバルーンアブレーション装置 130

7.9 消耗品 131

7.9.1 高度な低侵襲処置に対する需要の高まりが市場成長を促進 131

8 適用分野別アブレーション技術市場 132

8.1 はじめに 133

8.2 心臓血管疾患治療 133

8.2.1 対象患者人口の増加が市場成長を促進する 133

8.3 癌治療 134

8.3.1 癌の罹患率が高く、高度な治療法の必要性が高まっていることが市場成長を促進する 134

8.3.2 肝臓癌 135

8.3.3 腎臓癌 135

8.3.4 前立腺癌 135

8.3.5 肺癌 135

8.3.6 骨転移 136

8.3.7 乳癌 136

8.4 整形外科治療 136

8.4.1 増加する疾患の有病率と高齢者人口の増加が市場成長を促進 136

8.5 美容整形手術 137

8.5.1 美容外科手術に対する需要の高まりが市場成長を促進 137

8.6 泌尿器科治療 138

8.6.1 患者の間で低侵襲処置への高い需要が市場を牽引 138

8.7 婦人科治療 139

8.7.1 生殖に関する健康への関心の高まりと出生率の低下が市場成長を促進 139

8.8 疼痛管理 140

8.8.1 回復時間の短さと長時間にわたる疼痛緩和が市場成長を促進 140

8.9 眼科治療 141

8.9.1 あらゆる年齢層における視力障害の有病率上昇が市場成長を促進 141

8.10 その他の用途 142

9 エンドユーザー別アブレーション技術市場 143

9.1 はじめに 144

9.2 病院、外科センター、アブレーションセンター 144

9.2.1 外科手術におけるロボット手術の普及と医療インフラの改善が市場を牽引 144

9.3 外来手術センター 145

9.3.1 費用対効果の高い外来治療へのニーズが市場成長を促進 145

9.4 メディカルスパおよび美容皮膚科クリニック 146

9.4.1 市場成長を促進する低侵襲および非侵襲の美容処置に対する好みの高まり 146

9.5 その他のエンドユーザー 147

10 地域別アブレーション技術市場 148

10.1 はじめに 149

10.2 北米 149

10.2.1 北米のマクロ経済見通し 155

10.2.2 米国 156

10.2.2.1 予測期間中、北米のアブレーション技術市場は米国が独占 156

10.2.3 カナダ 157

10.2.3.1 がんの負担の増加と低侵襲処置に対する需要の高まりが市場成長を後押し 157

10.3 ヨーロッパ 158

10.3.1 ヨーロッパのマクロ経済見通し 163

10.3.2 ドイツ 165

10.3.2.1 市場成長を支える高度なヘルスケアインフラと慢性疾患の多発 165

10.3.3 フランス 166

10.3.3.1 高齢者人口の増加とがんの罹患率の上昇が市場成長を促進 166

10.3.4 英国 167

10.3.4.1 対象患者人口の増加と先進的治療オプションに対する認識の高まりが市場を牽引 167

10.3.5 イタリア 168

10.3.5.1 臨床試験数の増加と先進的研究活動への注目度の高まりが市場成長を促進 168

10.3.6 スペイン 168

10.3.6.1 政府による研究助成金の増加と効果的な癌診断への注目度の高まりが市場成長を促進 168

10.3.7 その他の欧州諸国 169

10.4 アジア太平洋地域 170

10.4.1 アジア太平洋地域のマクロ経済見通し 177

10.4.2 日本 178

10.4.2.1 市場成長を促進する国民皆保険制度の存在 178

10.4.3 中国 179

10.4.3.1 患者数の増加と政府の積極的な取り組みが市場成長を促進 179

10.4.4 インド 180

10.4.4.1 ヘルスケアインフラの近代化と医療観光の増加が市場成長を促進 180

10.4.5 オーストラリア 181

10.4.5.1 研究投資の増加と政府の積極的な取り組みが市場成長を促進 181

10.4.6 韓国 182

10.4.6.1 ヘルスケアの研究開発に重点を置き、市場成長に好影響を与える政府の支援的イニシアティブ 182

10.4.7 アジア太平洋地域その他 183

10.5 ラテンアメリカ 184

10.5.1 ラテンアメリカにおけるマクロ経済の見通し 189

10.5.2 ブラジル 190

10.5.2.1 政府による資金援助の増加と慢性疾患の負担増が市場成長を促進 190

10.5.3 メキシコ 191

10.5.3.1 先進医療イニシアティブと啓発プログラムの利用可能性が市場成長を促進 191

10.5.4 ラテンアメリカその他 192

10.6 中東およびアフリカ 193

10.6.1 市場成長を促進する医療インフラの改善と官民による多額の投資 193

10.6.2 中東およびアフリカのマクロ経済の見通し 198

11 競争の状況 200

11.1 はじめに 200

11.2 主要企業の戦略/勝利への権利 200

11.2.1 アブレーション技術市場における主要企業の採用戦略の概要 200

11.3 収益分析、2019年~2023年 203

11.4 市場シェア分析、2023年 204

11.5 企業評価マトリクス:主要企業、2023年 205

11.5.1 スター企業 205

11.5.2 新興リーダー企業 206

11.5.3 普及企業 206

11.5.4 参加者 206

11.5.5 企業フットプリント:主要プレイヤー、2023年 207

11.5.5.1 企業フットプリント 207

11.5.5.2 テクノロジー・フットプリント 208

11.5.5.3 製品フットプリント 209

11.5.5.4 アプリケーションのフットプリント 210

11.5.5.5 エンドユーザーのフットプリント 211

11.5.5.6 地域のフットプリント 212

11.6 企業評価マトリクス:新興企業/中小企業、2023年 213

11.6.1 進歩的な企業 213

11.6.2 対応力のある企業 213

11.6.3 ダイナミックな企業 213

11.6.4 スタート地点 213

11.6.5 ベンチマークによる競争力:2023年のスタートアップ/中小企業 215

11.7 企業評価と財務指標 217

11.7.1 財務指標 217

11.7.2 企業評価 217

11.8 ブランド/製品比較 218

11.9 競合シナリオ 219

11.9.1 製品発売と承認 219

11.9.2 取引 220

11.9.3 拡大 221

12 企業プロフィール 222

12.1 主要企業 222

…

…

13 付録 282

13.1 ディスカッションガイド 282

13.2 KnowledgeStore: MarketsandMarketsの購読ポータル 287

13.3 カスタマイズオプション 289

13.4 関連レポート 289

13.5 執筆者詳細 290

❖ 世界のアブレーション技術市場に関するよくある質問(FAQ) ❖

・アブレーション技術の世界市場規模は?

→MarketsandMarkets社は2024年のアブレーション技術の世界市場規模を61億1000万米ドルと推定しています。

・アブレーション技術の世界市場予測は?

→MarketsandMarkets社は2029年のアブレーション技術の世界市場規模を96億1000万米ドルと予測しています。

・アブレーション技術市場の成長率は?

→MarketsandMarkets社はアブレーション技術の世界市場が2024年~2029年に年平均9.5%成長すると予測しています。

・世界のアブレーション技術市場における主要企業は?

→MarketsandMarkets社は「Johnson & Johnson (米国)、Medtronic (米国)、Boston Scientific Corporation (米国)、Abbott (米国)、Atricure, Inc. (米国)、AngioDynamics (米国)、CONMED Corporation (米国)、オリンパス (日本)など ...」をグローバルアブレーション技術市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。