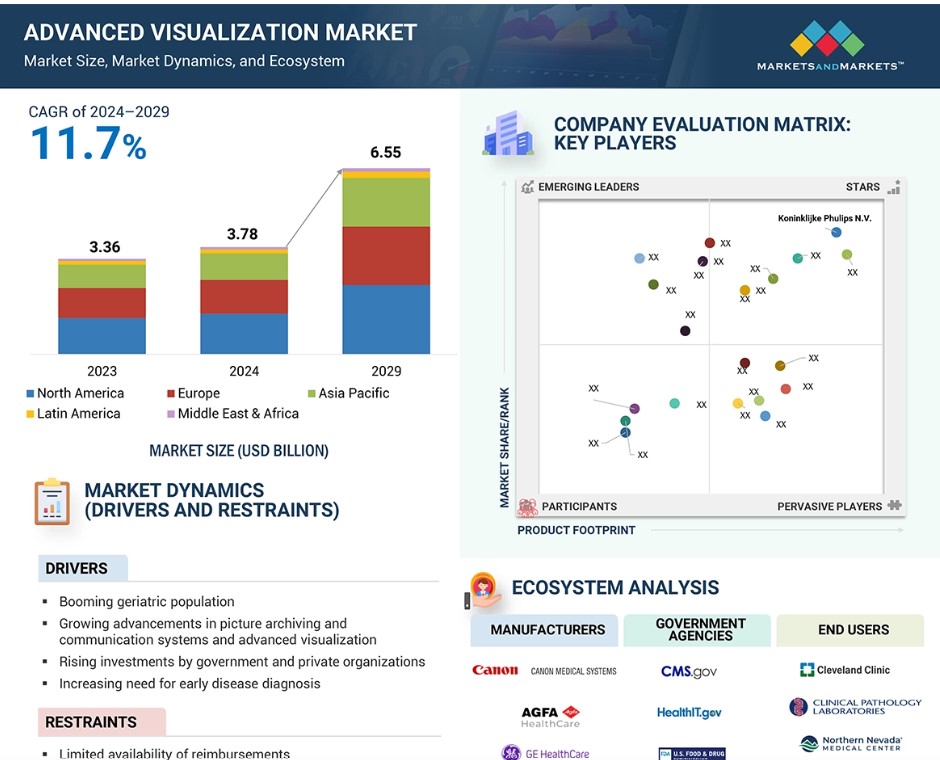

グローバル先進可視化市場のダイナミクス

推進要因:疾病の早期診断に対する需要の高まり

病気の早期発見は、病気の進行を食い止め、早期の段階で病状を治療するのに役立ちます。例えば、乳がん、パーキンソン病、アルツハイマー病、冠動脈性心臓病などの病状は、早期発見による早期治療が可能です。これらの病気の正確かつ高度な診断により、早期の段階で治療が可能になります。英国がん研究機関(Cancer Research UK)は、その調査結果から、早期発見の効果を強調しています。例えば、大腸がん患者の10人中9人が生存しているという調査結果です。また、早期に乳がんの診断を受けた女性の90%が5年以上生存しているのに対し、進行した段階で診断された女性の5年生存率は15%程度であると主張しています。さらに、卵巣がんの早期診断により、90%の女性が5年以上生存しているのに対し、進行した段階で早期診断を受けた女性では5%にとどまっています。

抑制:高度な視覚化ツールの展開に必要な投資

高度な視覚化ソリューションの展開には、価値の面で多額の投資が必要です。これらの技術を導入するために必要な投資が急増している要因には、高度な画像診断モダリティの取得と設置、ソフトウェアのライセンス料、統合とカスタマイズに関連するコストなどがあります。さらに、これらの高度な視覚化ツールは、より高額な画像診断モダリティに統合されています。医療分野における最も高額な課題のひとつは、新しい機器の購入と、最新の可視化技術を現在のITシステムに統合することです。これらのシステムを画像保管通信システム(PACS)や電子カルテ(EHR)と統合することは複雑であり、データ移行の問題やカスタマイズの必要性から、導入コストが増加する可能性があります。高度な可視化ツールの導入コストは、継続的なアップグレード、メンテナンス、従業員研修の支出によって増加します。

機会:新興経済圏における近代化への取り組みの拡大

中国、インド、ブラジル、韓国などの新興国は、予測期間中に先進的な可視化製品メーカーや販売業者に大きな成長機会をもたらすことが期待されています。実施される診断画像処置の急増、慢性疾患の発生率の上昇、革新的な診断画像技術を開発するための研究開発イニシアティブなどは、成長要因の一部です。市場の成長は、医療インフラの大幅な改善、医療費の急増、新興国における手頃な価格の診断画像技術の利用可能性によってさらに後押しされています。市場の主要企業は、発展途上国における自社の地位を強化するために、さまざまな有機的・非有機的成長戦略を採用しています。例えば、中国はシーメンス・ヘルシニアーズ(ドイツ)にとって最大の市場のひとつであり、同社は報告書の中で、中国が同社に増分成長をもたらしていると述べています。2023年4月、シーメンス・ヘルシニアーズAG(ドイツ)は、インドでの事業拡大計画の一環として、ベンガルールに磁気共鳴画像(MRI)用の新たな製造施設を開設しました。

課題:熟練した専門家の不足

高度な可視化ツールは、人工知能、機械学習、ビッグデータ、その他のテクノロジーに大きく依存しているため、操作には高度なスキルを持つ専門家が必要です。 放射線科医、データアナリスト、画像診断専門医などの医療従事者は需要が高いです。 AVツールは複雑であり、適切なトレーニングと知識が必要です。 しかし、熟練した専門家や専門知識が限られているため、高度な可視化ツールの導入や開発が妨げられ、病院や研究機関に影響を与えています。

世界経済フォーラムによると、2030年までに世界中で1000万人の医療従事者が不足する見通しです。これは主に中低所得国に影響を与えるでしょう。医療業界における熟練した専門家の不足は、画像診断や関連サービスを含む医療サービスへのアクセス全体に影響を与えるでしょう。この不足に対処するには、高度な視覚化技術に焦点を当てた教育およびトレーニングプログラムへの投資が必要です。企業は、専門家が技術の進歩に遅れずについていけるよう指導し、それを可能にするトレーニングプログラムの開発に重点的に取り組むことができます。また、大学や医療機関に貢献するために、カリキュラムに高度な視覚化を取り入れ、従来の医療とAV技術のギャップを埋めることもできます。

グローバル先進的ビジュアライゼーション市場のエコシステム分析

先進的ビジュアライゼーション市場のエコシステムには、投資家、学術研究者および組織、政府および規制機関、主要企業、新興企業、病院および外科センター、診断および画像センター、学術および研究センター、製薬およびバイオテクノロジー企業、医療機器企業、CROなどが含まれます。また、エコシステムには、政府機関、クラウドサービスプロバイダー、ネットワーク接続プロバイダー、セキュリティおよびプライバシーソリューションプロバイダー、ハードウェアプロバイダー、コンサルタントなどのイネーブラーも含まれます。

2023年には、画像診断法別で高度な可視化市場の大部分を占めるのは磁気共鳴画像法(MRI)分野でした。

2023年には、画像診断法別に見ると、MRIセグメントが高度な可視化市場をリードしました。このセグメントの大きなシェアは、複雑な症状や慢性疾患に対するより精密で詳細な画像診断のニーズの高まり、画像分析のためのアルミニウムや機械学習の進歩、早期診断や個別治療計画に対する急増する要求、神経学、腫瘍学、心臓学における3D画像診断の採用増加によって支えられました。医療関係者の間でAVソリューションへの好みが強まっていることに加え、MRI技術の分野で大きな進展(3Tや4.5Tの機器の登場など)があったことも、MRIベースの疾患診断の採用拡大につながっています。

予測期間中、心臓学の応用分野が最も高い成長率を示すと予想されています。

2023年には、心臓関連のアプリケーション分野が予測期間中の応用分野別先進的ビジュアライゼーション市場で最高の成長率を記録しました。心臓関連の疾患に対する診断処置の数は増加しており、特に血管内治療計画や血流解析の分野で増加しています。冠動脈疾患、心不全、不整脈などの心臓疾患の症例が増加していることが、この分野の成長を促進する主な要因となっています。さらに、3D/4DイメージングやAlベースの分析の進歩、心エコー図法、心臓CT、MRIなどのモダリティと先進的な可視化ソリューションの統合により、心臓専門医が複雑な画像データをより適切に分析・解釈できるようになり、成長がさらに加速しています。

2023年には北米が高度な可視化市場を独占。

高度な可視化市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカの5つの主要地域について調査されています。北米地域は、一人当たりの医療費支出の高さ、特にビッグデータ、人工知能(AI)、拡張現実、クラウドコンピューティングにおける技術開発の進行、多数の疾患診断手順、有利な償還シナリオなどの要因により、高度な可視化市場を支配しています。慢性疾患患者数の急増、政府および民間企業による医療情報技術への多額の投資、北米全域におけるデジタル化技術への需要の高まりが、さらなる成長を後押ししています。さらに、北米における競争環境が、主要な市場参加者に革新的なツールの開発を促し、サービス提供の継続的な成長を推進しています。

高度な可視化市場の最近の動向

- 2024年12月、AGFAヘルスケアはCARPL.aiと提携し、CARPLのAI機能をAGFAのエンタープライズイメージングプラットフォームに統合しました。これにより、放射線科医は140以上のAIアプリケーションにシームレスにアクセスし、よりスマートなワークフロー、診断の改善、より良い患者ケアを実現できるようになりました。

- 2024年12月、キヤノンは米国の大手医療システムと提携し、6つの施設にVitrea Advanced Visualizationプラットフォームを展開しました。プライベートクラウドインフラストラクチャを活用することで、拡張性、安全性、コスト効率に優れた高度な画像ソリューションへのアクセスを確保しながら、データ管理、コンプライアンス、ワークフローの効率性を向上させます。

- 2024年12月、Fovia, Inc.は、コニカミノルタヘルスケアアメリカと提携し、同社の高度な可視化技術とAI技術をクラウドベースのExa PACSプラットフォームに統合しました。AWSを活用したこの提携により、安全で拡張可能な3D可視化と合理化されたAIワークフローにより、診断精度が向上します。

- 2024年11月、セルフ・リージョナル・ヘルスケアは、AWS上でホストされるSaaSプラットフォームであるエンタープライズ・イメージング・クラウドを採用するために、AGFAヘルスケアと提携しました。この提携により、高度で安全かつ拡張可能なテクノロジーによって、イメージング機能の強化、ワークフローの最適化、臨床および財務成果の強化が実現します。

主要な市場関係者

高度な視覚化市場における主要な関係者には、以下が含まれます。

- Agfa-Gevaert Group (Belgium)

- Canon Medical Systems Corporation (Japan),

- Fujifilm Holdings Corporation (Japan)

- GE Healthcare (US)

- Koninklijke Philips N.V. (Netherlands)

- Siemens Healthineers AG (Germany)

- Stryker (US)

- Change Healthcare (US)

- TeraRecon (US)

- Ziosoft (Japan)

- Pro Medicus, Ltd (Australia)

- Carestream Health (US)

- Fovia, Inc. (US)

- 4DMedical (Australia)

- Synopsys, Inc. (US)

- Novarad (US)

- AnalyzeDirect, Inc. (US)

- Syntermed Inc. (Netherlands)

- Pie Medical Imaging B.V. (Netherlands)

- Infinitt Healthcare Co., Ltd. (US)

- Biotronics 3D (UK)

- Minnovaa Innovations Oü (Estonia)

- Postdicom (Netherlands)

- CitiusTech Inc (US)

- Ceevra, Inc. (US).

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 調査範囲 32

1.3.1 対象市場および地域範囲 32

1.3.2 対象範囲と除外範囲 33

1.3.3 対象年 34

1.4 対象通貨 34

1.5 ステークホルダー 35

1.6 変更の概要 35

2 調査方法 37

2.1 調査データ 37

2.1.1 二次データ 38

2.1.1.1 二次情報源からの主要データ 39

2.1.2 一次データ 39

2.1.2.1 業界の主要な洞察 41

2.2 市場規模の推定 42

2.3 市場の分類とデータ・トライアングル 47

2.4 市場シェアの推定 48

2.5 調査の前提条件 48

2.6 調査の限界 48

2.6.1 方法論に関連する限界 48

2.6.2 範囲に関連する限界 48

2.7 リスク評価 49

3 エグゼクティブサマリー 50

4 プレミアムインサイト 56

4.1 先進的ビジュアライゼーション市場の概要 56

4.2 アジア太平洋地域:先進的ビジュアライゼーション市場、提供別および国別 57

4.3 先進的ビジュアライゼーション市場、国別 58

4.4 先進的な可視化市場:地域別構成 58

4.5 先進的な可視化市場:新興経済国と

先進国市場 59

5 市場概要 60

5.1 はじめに 60

5.2 市場力学 60

5.2.1 推進要因 61

5.2.1.1 高齢者人口の急増 61

5.2.1.2 画像保管通信システムおよび高度な可視化技術の進歩 63

5.2.1.3 政府および民間組織による投資の増加 64

5.2.1.4 早期の疾病診断に対するニーズの高まり 65

5.2.2 抑制要因 65

5.2.2.1 償還の限定的な利用可能性 65

5.2.2.2 先進的な視覚化ツールの展開コストの高さ 66

5.2.3 機会 66

5.2.3.1 新興経済圏における近代化への取り組みの拡大 66

5.2.3.2 人工知能と機械学習の採用拡大 67

5.2.3.3 病院と診断用画像センターの増加 68

5.2.4 課題 68

5.2.4.1 熟練した人材の不足 68

5.2.4.2 医療サービスへの予算配分の減少 69

5.3 顧客のビジネスに影響を与えるトレンド/混乱 69

5.4 価格分析 70

5.4.1 オファリング別概算販売価格 71

5.4.2 地域別概算販売価格 72

5.5 バリューチェーン分析 74

5.6 生態系分析 75

5.7 投資と資金調達シナリオ 77

5.8 技術分析 77

5.8.1 主要技術 77

5.8.1.1 機械学習と人工知能 77

5.8.1.2 拡張現実と仮想現実 77

5.8.1.3 クラウドコンピューティング 78

5.8.2 補完的テクノロジー 78

5.8.2.1 バイオインフォマティクスツール 78

5.8.2.2 ビッグデータ分析 78

5.8.2.3 モノのインターネット 79

5.8.3 近接テクノロジー 79

5.8.3.1 ブロックチェーン 79

5.8.3.2 量子コンピューティング 79

5.9 産業トレンド 80

5.9.1 先進的な可視化ソリューションとデータ共有形態の統合 80

5.9.2 先進的な可視化ソリューションと画像アーカイブおよび通信システムの統合 80

5.10 特許分析 81

5.11 主な会議およびイベント(2025年~2026年) 83

5.12 ケーススタディ分析 85

5.12.1 先進的な視覚化技術を用いた学習体験の向上 85

5.12.2 3D再構成によるリンパ節の特定とシミュレーションの改善 85

5.12.3 可視化ツールによる腫瘍進行の意思決定と追跡の改善 86

5.13 規制環境 86

5.13.1 規制当局、政府機関、その他の組織 86

5.13.2 規制分析 89

5.14 ポーターのファイブフォース分析 92

5.14.1 新規参入者の脅威 93

5.14.2 代替品の脅威 93

5.14.3 供給業者の交渉力 93

5.14.4 購入者の交渉力 93

5.14.5 競争相手の激しさ 94

5.15 主要な利害関係者と購買基準 94

5.15.1 購買プロセスにおける主要な利害関係者 94

5.15.2 購入基準 95

5.16 エンドユーザー分析 96

5.16.1 満たされていないニーズ 96

5.16.2 エンドユーザーの期待 98

5.17 先進的な可視化ビジネスモデル 99

5.17.1 サブスクリプションベースのモデル 99

5.17.2 SaaSモデル 99

5.17.3 エンタープライズライセンス 99

5.17.4 フリーミアムモデル 99

5.17.5 コンサルティングサービスモデル 99

5.17.6 パートナーシップ/レベニューシェアリングモデル 99

5.17.7 ハイブリッドモデル 100

5.17.8 サービスモデル 100

5.18 AI/ジェネレーティブAIが高度な可視化市場に与える影響 100

5.18.1 はじめに 100

5.18.2 先進的な視覚化の市場潜在性 100

5.18.3 先進的な視覚化におけるAIのユースケース 101

5.18.3.1 AIの主なユースケース 101

5.18.3.2 ジェネレーティブAIの潜在的なユースケース 102

5.18.4 事例研究 102

5.18.5 相互接続された生態系および隣接する生態系に対するジェネリックAIの影響 103

5.18.5.1 診断手順 103

5.18.5.2 個別化治療 104

5.18.5.3 予測的医療ケア 104

5.18.5.4 業務効率 104

5.18.5.5 医療用画像 105

5.18.6 ユーザーの準備状況と影響評価 105

5.18.6.1 ユーザーの準備状況 105

5.18.6.1.1 病院および外来手術センター 105

5.18.6.1.2 診断および画像センター 105

5.18.6.1.3 学術および研究センター 106

5.18.6.2 影響評価 106

5.18.6.2.1 ユーザーA:病院および外来外科センター 106

5.18.6.2.1.1 実施 106

5.18.6.2.1.2 影響 107

5.18.6.2.2 ユーザーB:診断および画像センター 107

5.18.6.2.2.1 実装 107

5.18.6.2.2.2 影響 107

5.18.6.2.3 ユーザーC:学術・研究センター 108

5.18.6.2.3.1 実装 108

5.18.6.2.3.2 影響 108

6 高度な可視化市場、サービス別 109

6.1 はじめに 110

6.2 サービス 110

6.2.1 実装サービス 112

6.2.1.1 成長を持続するための病院および診断センターにおける高度な可視化ソリューションの導入増加 112

6.2.2 コンサルティング/最適化サービス 113

6.2.2.1 成長を支える高度なワークフロー手法の採用が増加 113

6.2.3 トレーニングおよび教育サービス 114

6.2.3.1 市場を牽引する先進的な3D画像ソフトウェアの採用が増加 114

6.2.4 販売後および保守サービス 115

6.2.4.1 先進的な視覚化ソリューションの普及拡大が市場を牽引 115

6.3 ソフトウェア 116

6.3.1 オンプレミスソフトウェア 118

6.3.1.1 強化された患者ケアと業務効率への注目が高まり、成長を促進 118

6.3.2 クラウドベースのソフトウェア 119

6.3.2.1 リモートヘルスケアサービスと遠隔医療への需要が高まり、成長を促進 119

6.4 ハードウェア 120

6.4.1 専門分野における高品質な画像処理に対する需要の高まりが市場を後押し 120

7 ソリューションタイプ別 先進可視化市場 122

7.1 はじめに 123

7.2 企業全体にわたるシンクライアントベースのソリューション 123

7.2.1 市場を牽引するために医療施設全体の診断能力を向上させる必要性 123

7.3 スタンドアロン型ワークステーションベースのソリューション 125

7.3.1 成長を促進するための医療用画像データの複雑性の増大 125

8. 先進的な可視化市場、画像モダリティ別 127

8.1 はじめに 128

8.2 磁気共鳴画像法 128

8.2.1 成長を維持するための磁気共鳴画像装置の設置台数の増加 128

8.3 コンピュータ断層撮影(CT) 129

8.3.1 市場を牽引する複雑な解剖学的構造の精密評価に対するニーズの高まり 129

8.4 陽電子放射断層撮影(PET) 131

8.4.1 腫瘍学、神経学、および心臓学における高度な画像化の採用拡大が市場を後押し 131

8.5 超音波 132

8.5.1 高度な超音波に対する医療従事者の選好が高まり、市場を後押し 132

8.6 放射線療法 133

8.6.1 個別化かつ精密ながん治療に対する需要の高まりが成長を促進 133

8.7 核医学 134

8.7.1 成長を支えるために重要な臓器の健康状態と機能の評価が必要 134

8.8 その他の画像モダリティ 135

9 応用分野別 先進的ビジュアライゼーション市場 137

9.1 はじめに 138

9.2 放射線学/インターベンショナルラジオロジーの応用 138

9.2.1 成長を促進するプロセス自動化とワークフローのデジタル化の進行中のトレンド 138

9.3 循環器学の応用 140

9.3.1 心血管系疾患の増加が市場を牽引 140

9.4 整形外科用途 141

9.4.1 自筆証書技術と仮想現実の進歩が成長を加速 141

9.5 腫瘍学分野での応用 142

9.5.1 がんの発生率上昇が市場成長に寄与 142

9.6 血管学分野での応用 143

9.6.1 成長を持続させるための精密イメージングの必要性 143

9.7 神経学分野での応用 144

9.7.1 市場を牽引する神経画像技術の進歩 144

9.8 その他の用途 146

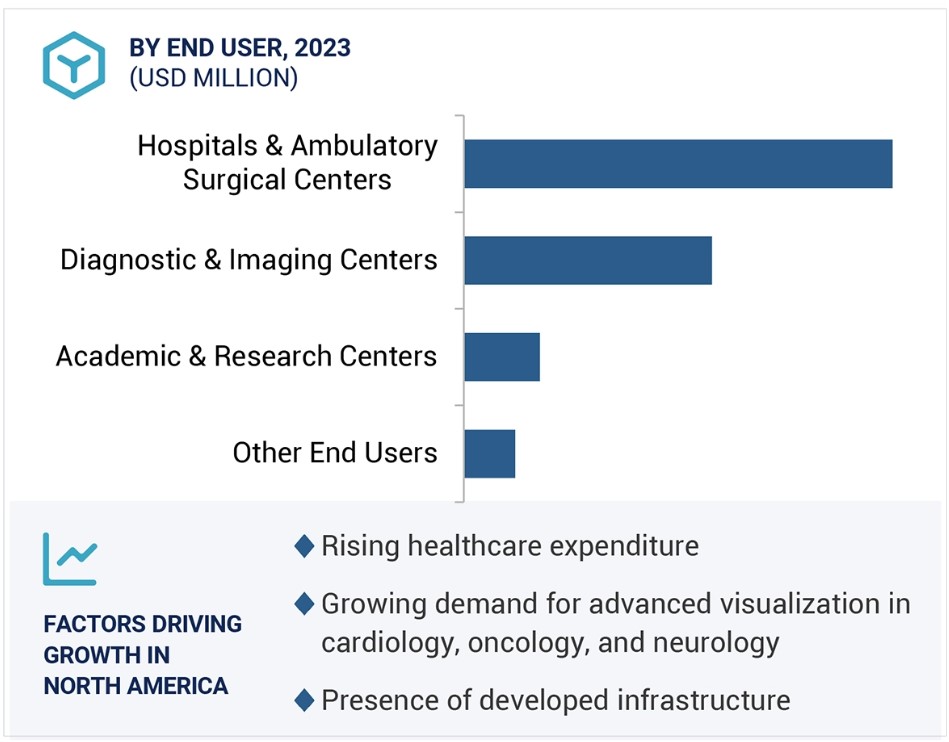

10 エンドユーザー別高度可視化市場 147

10.1 はじめに 148

10.2 病院および外来手術センター 148

10.2.1 早期疾患発見のための診断手順の普及率の高さが成長に貢献 148

10.3 診断・画像センター 149

10.3.1 慢性疾患の増加が成長を促進する 149

10.4 学術・研究センター 151

10.4.1 市場を牽引する研究活動に対する資金および助成金の増加 151

10.5 その他のエンドユーザー 152

11 先進的な可視化市場:地域別 153

11.1 はじめに 154

11.2 北米 154

11.2.1 北米のマクロ経済の見通し 155

11.2.2 米国 160

11.2.2.1 診断画像モダリティにおける継続的な技術進歩が成長を促進 160

11.2.3 カナダ 163

11.2.3.1 心臓疾患の有病率の増加が成長を促進 163

11.3 欧州 166

11.3.1 欧州のマクロ経済見通し 166

11.3.2 ドイツ 170

11.3.2.1 市場を後押しする画像診断研究活動の急速な成長と検査のアウトソーシング 170

11.3.3 英国 174

11.3.3.1 先進的な画像診断技術の受容が高まり、成長を促進 174

11.3.4 フランス 176

11.3.4.1 診断検査への容易なアクセスと低コストの手術施設の利用が成長を促進 176

11.3.5 スペイン 180

11.3.5.1 先進的な癌スクリーニングプログラムへのアクセス増加による成長促進 180

11.3.6 イタリア 183

11.3.6.1 デジタル化された診断技術の採用拡大による市場の活性化 183

11.3.7 その他の欧州諸国 186

11.4 アジア太平洋地域 190

11.4.1 アジア太平洋地域のマクロ経済の見通し 190

11.4.2 日本 195

11.4.2.1 有利な償還制度と医療制度へのアクセスの拡大が市場を牽引 195

11.4.3 中国 199

11.4.3.1 ライフスタイルの変化と購買力の向上が成長を加速 199

11.4.4 インド 202

11.4.4.1 医療ツーリズムの増加傾向が成長を促進 202

11.4.5 アジア太平洋地域その他 205

11.5 ラテンアメリカ 208

11.5.1 ラテンアメリカにおけるマクロ経済の見通し 208

11.5.2 ブラジル 212

11.5.2.1 市場成長に貢献する無料かつ普遍的な公衆衛生システム 212

11.5.3 メキシコ 214

11.5.3.1 先進デバイスの採用拡大が市場を牽引 214

11.5.4 ラテンアメリカその他 217

11.6 中東およびアフリカ 221

11.6.1 中東およびアフリカのマクロ経済見通し 221

11.6.2 GCC諸国 225

11.6.2.1 市場を牽引する医療サービスとインフラの改善に焦点が当たる 225

11.6.3 中東およびアフリカのその他地域 228

12 競合状況 232

12.1 概要 232

12.2 主要企業の戦略/勝利への権利、2021年1月~2024年12月 232

12.3 収益分析、2019年~2023年 237

12.4 市場シェア分析、2023年 238

12.5 企業評価と財務指標 240

12.6 ブランド/製品比較 242

12.7 企業評価マトリクス:主要企業 2023 243

12.7.1 星 243

12.7.2 新興のリーダー 243

12.7.3 普及しているプレーヤー 243

12.7.4 参加者 243

12.7.5 企業規模:主要プレーヤー、2023年 245

12.7.5.1 企業規模 245

12.7.5.2 アプリケーションの普及状況 246

12.7.5.3 ソリューションタイプの普及状況 247

12.7.5.4 画像モダリティの普及状況 248

12.7.5.5 コンポーネントの普及状況 249

12.7.5.6 エンドユーザーの普及状況 250

12.7.5.7 地域別フットプリント 251

12.8 企業評価マトリクス:新興企業/中小企業、2023年 252

12.8.1 進歩的な企業 252

12.8.2 対応力のある企業 252

12.8.3 ダイナミックな企業 252

12.8.4 スタート地点 252

12.8.5 ベンチマーキングによる競争力:2023年のスタートアップ/中小企業 254

12.8.5.1 主要なスタートアップ/中小企業の詳細リスト 254

12.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 255

12.9 競合シナリオ 257

12.9.1 製品発売とアップグレード 257

12.9.2 取引 259

13 企業プロフィール 261

13.1 主要企業 261

13.1.1 AGFA-GEVAERT GROUP 261

13.1.1.1 事業概要 261

13.1.1.2 製品/ソリューション/サービス 262

13.1.1.3 最近の動向 263

13.1.1.3.1 取引 263

13.1.1.4 MnMの見解 265

13.1.1.4.1 勝つ権利 265

13.1.1.4.2 戦略的選択肢 265

13.1.1.4.3 弱みと競合他社からの脅威 265

13.1.2 キヤノンメディカルシステムズ株式会社 266

13.1.2.1 事業概要 266

13.1.2.2 製品/ソリューション/サービス 267

13.1.2.3 最近の動向 268

13.1.2.3.1 案件 268

13.1.2.4 MnMの見解 269

13.1.2.4.1 勝つ権利 269

13.1.2.4.2 戦略的選択肢 269

13.1.2.4.3 弱みと競合他社からの脅威 269

13.1.3 富士フイルムホールディングス株式会社 270

13.1.3.1 事業概要 270

13.1.3.2 製品/ソリューション/サービス 271

13.1.3.3 最近の動向 273

13.1.3.3.1 製品発売およびアップグレード 273

13.1.3.3.2 取引 273

13.1.4 GEヘルスケア 274

13.1.4.1 事業概要 274

13.1.4.2 製品/ソリューション/サービス 275

13.1.4.3 最近の動向 276

13.1.4.3.1 製品発売およびアップグレード 276

13.1.4.3.2 取引 277

13.1.4.4 MnMの視点 277

13.1.4.4.1 勝つ権利 277

13.1.4.4.2 戦略的選択肢 277

13.1.4.4.3 弱みと競合による脅威 277

13.1.5 シーメンス・ヘルシニアーズ AG 278

13.1.5.1 事業概要 278

13.1.5.2 製品/ソリューション/サービス 279

13.1.5.3 MnM ビュー 280

13.1.5.3.1 勝利への権利 280

13.1.5.3.2 戦略的選択肢 280

13.1.5.3.3 弱点と競合他社からの脅威 280

13.1.6 Koninklijke Philips N.V. 281

13.1.6.1 事業概要 281

13.1.6.2 製品/ソリューション/サービス 282

13.1.6.3 最近の動向 283

13.1.6.3.1 製品発売およびアップグレード 283

13.1.6.3.2 取引 284

13.1.6.4 MnM 視点 285

13.1.6.4.1 勝つ権利 285

13.1.6.4.2 戦略的選択肢 285

13.1.6.4.3 弱点と競合他社からの脅威 285

13.1.7 ストライカー 286

13.1.7.1 事業概要 286

13.1.7.2 製品/ソリューション/サービス 287

13.1.7.3 最近の動向 288

13.1.7.3.1 製品発表およびアップグレード 288

13.1.7.3.2 取引 288

13.1.8 チェンジ・ヘルスケア(ユナイテッドヘルス・グループ) 289

13.1.8.1 事業概要 289

13.1.8.2 提供する製品/ソリューション/サービス 290

13.1.8.3 最近の動向 291

13.1.8.3.1 取引 291

13.1.9 テラレック 292

13.1.9.1 事業概要 292

13.1.9.2 提供する製品/ソリューション/サービス 292

13.1.9.3 最近の動向 293

13.1.9.3.1 製品発表およびアップグレード 293

13.1.9.3.2 取引 293

13.1.10 ZIOSOFT 295

13.1.10.1 事業概要 295

13.1.10.2 製品/ソリューション/サービス 295

13.1.10.3 最近の動向 296

13.1.10.3.1 製品発売およびアップグレード 296

13.1.11 PRO MEDICUS, LTD. 297

13.1.11.1 事業概要 297

13.1.11.2 製品/ソリューション/サービス 298

13.1.11.3 最近の動向 298

13.1.11.3.1 その他の動向 298

13.1.12 ケアストリーム・ヘルス 300

13.1.12.1 事業概要 300

13.1.12.2 製品/ソリューション/サービス 300

13.1.12.3 最近の動向 301

13.1.12.3.1 製品発売およびアップグレード 301

13.1.13 FOVIA, INC. 302

13.1.13.1 事業概要 302

13.1.13.2 提供する製品/ソリューション/サービス 302

13.1.13.3 最近の動向 303

13.1.13.3.1 取引 303

13.1.14 4DMEDICAL 304

13.1.14.1 事業概要 304

13.1.14.2 提供する製品/ソリューション/サービス 305

13.1.14.3 最近の動向 305

13.1.14.3.1 取引 305

13.1.15 シンセシス社 306

13.1.15.1 事業概要 306

13.1.15.2 提供する製品/ソリューション/サービス 307

13.1.15.3 最近の動向 308

13.1.15.3.1 取引 308

13.1.16 NOVARAD 309

13.1.16.1 事業概要 309

13.1.16.2 製品/ソリューション/サービス 309

13.1.17 ANALYZEDIRECT, INC. 311

13.1.17.1 事業概要 311

13.1.17.2 製品/ソリューション/サービス 311

13.1.18 シンターメド株式会社 312

13.1.18.1 事業概要 312

13.1.18.2 製品/ソリューション/サービス 312

13.1.19 PIE MEDICAL IMAGING B.V. 313

13.1.19.1 事業概要 313

13.1.19.2 製品/ソリューション/サービス 313

13.1.19.3 最近の動向 314

13.1.19.3.1 製品発売およびアップグレード 314

13.1.19.3.2 取引 314

13.1.20 インフィニットヘルスケア株式会社 315

13.1.20.1 事業概要 315

13.1.20.2 製品/ソリューション/サービス 315

13.1.20.3 最近の動向 316

13.1.20.3.1 取引 316

13.2 その他の企業 317

13.2.1 BIOTRONICS 3D 317

13.2.2 MINNOVAA INNOVATIONS OÜ 318

13.2.3 POSTDICOM 319

13.2.4 シティーステック社 320

13.2.5 シーブラ社 321

14 付録 322

14.1 ディスカッションガイド 322

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 327

14.3 カスタマイズオプション 329

14.4 関連レポート 329

14.5 執筆者詳細 330

表1 先進的視覚化市場:含まれるもの、含まれないもの 33

表2 米ドル換算の為替レート 34

表3 先進的視覚化市場:リスク評価 49

表4 先進的視覚化市場:市場力学の影響分析 61

表5 年齢関連疾患および関連診断方法 62

表6 高度な視覚化ソリューションの販売価格(

サービス別)、2021年~2023年(米ドル) 71

表7 先進的ビジュアライゼーションソリューションの地域別予想販売価格、2021年~2023年(米ドル) 72

表8 先進的ビジュアライゼーション市場:生態系における企業の役割 76

表9 先進的視覚化関連特許の出願件数上位企業、2011年1月~2025年1月

表10 先進的視覚化市場:イノベーションと

特許登録、2021年

表 11 先進的視覚化市場:主要会議およびイベント、

2025~2026年 83

表 12 北米:規制当局、政府機関、その他の組織 86

表13:ヨーロッパ:規制当局、政府機関、その他の組織 87

表14:アジア太平洋地域:規制当局、政府機関、その他の組織 87

表 15 ラテンアメリカ:規制当局、政府機関、その他の組織 88

表 16 中東およびアフリカ:規制当局、政府機関、その他の組織 89

表17 北米における高度な可視化市場の規制 89

表18 欧州における高度な可視化市場の規制 90

表19 アジア太平洋地域における高度な可視化市場の規制 90

表20 中東およびアフリカにおける高度な可視化市場の規制 91

表21 ラテンアメリカにおける高度な可視化市場の規制 91

表22 高度な可視化市場:ポーターのファイブフォース 93

表23 エンドユーザーの購買プロセスにおけるステークホルダーの影響(%) 95

表24 エンドユーザーの主な購買基準 96

表25 先進的視覚化市場における未充足ニーズ 97

表26 先進的視覚化市場におけるエンドユーザーの期待 98

表27 先進的ビジュアライゼーション市場:提供別、2022年~2029年(百万米ドル) 110

表28 先進的ビジュアライゼーションサービス市場:種類別、

2022年~2029年(百万米ドル) 111

表29 先進的視覚化サービス市場、地域別、

2022年~2029年(百万米ドル) 111

表30 先進的視覚化市場、実装サービス向け、地域別、2022年~2029年(百万米ドル) 112

表31 先進的視覚化市場:コンサルティング/最適化サービス別、地域別、2022年~2029年(単位:百万米ドル) 114

表32 先進的視覚化市場:トレーニングおよび教育サービス別、

地域別、2022年~2029年(単位:百万米ドル) 115

表33 高度な可視化市場:地域別、2022年~2029年(百万米ドル) 116

表34 高度な可視化ソフトウェア市場:導入形態別、

2022年~2029年(百万米ドル) 117

表35 先進的視覚化ソフトウェア市場、地域別、

2022年~2029年(単位:百万米ドル) 117

表36 オンプレミスソフトウェア向け先進的視覚化市場、地域別、2022年~2029年(単位:百万米ドル) 118

表37 クラウドベースソフトウェアの先進的視覚化市場、地域別、2022年~2029年(百万米ドル) 120

表38 先進的視覚化ハードウェア市場、地域別、

2022年~2029年(百万米ドル) 121

表39 先進的ビジュアライゼーション市場:ソリューションタイプ別、

2022年~2029年(単位:百万米ドル) 123

表40 先進的ビジュアライゼーション市場:企業全体を対象としたシンクライアントベースのソリューション別、地域別、2022年~2029年(単位:百万米ドル) 124

表41 スタンドアロン型ワークステーションベースのソリューション向け高度な可視化市場、地域別、2022年~2029年(百万米ドル) 126

表42 高度な可視化市場、画像モダリティ別、

2022年~2029年(百万米ドル) 128

表43 先進的画像化市場における磁気共鳴画像診断、

地域別、2022年~2029年(百万米ドル) 129

表44 先進的画像化市場におけるコンピュータ断層撮影、地域別、2022年~2029年(百万米ドル) 130

表45 ポジトロン・エミッション・トモグラフィー向け高度可視化市場、

地域別、2022年~2029年(百万米ドル) 131

表46 超音波向け高度可視化市場、地域別、

2022年~2029年(百万米ドル) 133

表47 放射線療法向け高度可視化市場、地域別、

2022年~2029年(百万米ドル) 134

表48 核医学向け高度可視化市場、地域別、

2022年~2029年(百万米ドル) 135

表49 その他の画像モダリティ向け高度可視化市場、

地域別、2022年~2029年(百万米ドル) 136

表50 高度可視化市場、用途別、2022年~2029年(百万米ドル) 138

表51 先進的視覚化市場:放射線学/インターベンショナル放射線学用途別、地域別、2022年~2029年(単位:百万米ドル) 139

表52 先進的視覚化市場:心臓学用途別、

地域別、2022年~2029年(百万米ドル) 141

表53 先進的視覚化市場 整形外科用途別、地域別、2022年~2029年(百万米ドル) 142

表54 先進的視覚化市場 腫瘍学用途別、

地域別、2022年~2029年(百万米ドル) 143

表55 先進的視覚化市場:血管系用途別、地域別、2022年~2029年(百万米ドル) 144

表56 先進的視覚化市場:神経系用途別、

地域別、2022年~2029年(百万米ドル) 145

表57 その他の用途向け高度な可視化市場、地域別、2022年~2029年(百万米ドル) 146

表58 先進的視覚化市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 148

表59 先進的視覚化市場、病院および外来手術センター向け、地域別、2022年~2029年(単位:百万米ドル) 149

表60 診断・画像センター向け高度な可視化市場、

地域別、2022年~2029年(百万米ドル) 150

表61 学術・研究センター向け高度な可視化市場、

地域別、2022年~2029年(百万米ドル) 151

表62 その他のエンドユーザー向け高度な可視化市場、地域別、

2022年~2029年(百万米ドル) 152

表63 先進的ビジュアライゼーション市場、地域別、2022年~2029年(百万米ドル) 154

表64 北米:先進的ビジュアライゼーション市場、国別、

2022年~2029年(百万米ドル) 155

表65 北米:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 155

表66 北米:高度な可視化サービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 156

表67 北米:高度な可視化ソフトウェア市場、

導入形態別、2022年~2029年(百万米ドル) 156

表68 北米:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(百万米ドル) 156

表69 北米:高度な可視化市場、イメージングモダリティ別、2022年~2029年(百万米ドル) 157

表70 北米:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 157

表71 北米:高度な可視化市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 158

表72 米国:高度な可視化市場、サービス別、

2022年~2029年(単位:百万米ドル) 160

表73 米国:高度な可視化サービス市場、種類別、

2022年~2029年(単位:百万米ドル) 161

表74 米国:高度な可視化ソフトウェア市場、導入形態別、

2022年~2029年(単位:百万米ドル) 161

表75 米国:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(百万米ドル) 161

表76 米国:高度な可視化市場、イメージングモダリティ別、

2022年~2029年(百万米ドル) 162

表77 米国:高度な可視化市場、用途別、

2022年~2029年(単位:百万米ドル) 162

表78 米国:高度な可視化市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 163

表79 カナダ:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 163

表80 カナダ:高度な可視化サービス市場、種類別、

2022年~2029年(単位:百万米ドル) 164

表 81 カナダ:高度な可視化ソフトウェア市場、導入形態別、2022年~2029年(百万米ドル) 164

表 82 カナダ:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(百万米ドル) 164

表83 カナダ:高度な可視化市場、画像モダリティ別、

2022年~2029年(百万米ドル) 165

表84 カナダ:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 165

表85 カナダ:高度な可視化市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 166

表86 ヨーロッパ:高度な可視化市場、国別、

2022年~2029年(単位:百万米ドル) 167

表87:ヨーロッパ:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 167

表88:ヨーロッパ:高度な可視化サービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 168

表89:ヨーロッパ:高度な可視化ソフトウェア市場、導入形態別、2022年~2029年(単位:百万米ドル) 168

表90:ヨーロッパ:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(単位:百万米ドル) 168

表91:ヨーロッパ:高度な可視化市場、イメージングモダリティ別、

2022年~2029年(百万米ドル) 169

表92:ヨーロッパ:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 169

表 93 ヨーロッパ:高度な可視化市場、エンドユーザー別、

2022年~2029年(百万米ドル) 170

表 94 ドイツ:高度な可視化市場、提供別、

2022年~2029年(百万米ドル) 171

表 95 ドイツ:高度な可視化サービス市場、種類別、

2022年~2029年(単位:百万米ドル) 171

表 96 ドイツ:高度な可視化ソフトウェア市場、導入形態別、2022年~2029年(単位:百万米ドル) 171

表 97 ドイツ:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(百万米ドル) 172

表 98 ドイツ:高度な可視化市場、イメージングモダリティ別、

2022年~2029年(百万米ドル) 172

表 99 ドイツ:高度な可視化市場、用途別、

2022年~2029年(単位:百万米ドル) 173

表 100 ドイツ:高度な可視化市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 173

表 101 英国:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 174

表 102 英国:高度な可視化サービス市場、種類別、

2022年~2029年(単位:百万米ドル) 174

表 103 英国:高度な可視化ソフトウェア市場、導入形態別、

2022年~2029年(単位:百万米ドル) 175

表 104 英国:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(単位:百万米ドル) 175

表105 英国:高度な可視化市場、イメージングモダリティ別、

2022年~2029年(百万米ドル) 175

表106 英国:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 176

表 107 英国:高度な可視化市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 176

表 108 フランス:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 177

表 109 フランス:高度な可視化サービス市場、種類別、

2022年~2029年(単位:百万米ドル) 177

表 110 フランス:高度な可視化ソフトウェア市場、導入形態別、2022年~2029年(単位:百万米ドル) 178

表111 フランス:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(百万米ドル) 178

表112 フランス:高度な可視化市場、イメージングモダリティ別、

2022年~2029年(百万米ドル) 178

表113 フランス:高度な可視化市場、用途別、

2022年~2029年(単位:百万米ドル) 179

表114 フランス:高度な可視化市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 179

表115 スペイン:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 180

表116 スペイン:高度な可視化サービス市場、種類別、2

022年~2029年(単位:百万米ドル) 181

表117 スペイン:高度な可視化ソフトウェア市場、導入形態別、

2022年~2029年(単位:百万米ドル) 181

表118 スペイン:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(単位:百万米ドル) 181

表119 スペイン:高度な可視化市場、イメージングモダリティ別、

2022年~2029年(単位:百万米ドル) 182

表120 スペイン:高度な可視化市場、アプリケーション別、

2022年~2029年(単位:百万米ドル) 182

表 121 スペイン:高度な可視化市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 183

表 122 イタリア:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 184

表123 イタリア:高度な可視化サービス市場、種類別、

2022年~2029年(単位:百万米ドル) 184

表124 イタリア:高度な可視化ソフトウェア市場、導入形態別、

2022年~2029年(単位:百万米ドル) 184

表125 イタリア:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(百万米ドル) 185

表126 イタリア:高度な可視化市場、イメージングモダリティ別、

2022年~2029年(百万米ドル) 185

表127 イタリア:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 186

表128 イタリア:高度な可視化市場、エンドユーザー別、

2022年~2029年(百万米ドル) 186

表129 ヨーロッパその他:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 187

表130 ヨーロッパその他:高度な可視化サービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 187

表 131 その他の欧州:高度な可視化ソフトウェア市場、

導入形態別、2022年~2029年(単位:百万米ドル) 187

表 132 その他の欧州:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(単位:百万米ドル) 188

表133 その他の欧州:高度な可視化市場、画像モダリティ別、2022年~2029年(百万米ドル) 188

表134 その他の欧州:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 189

表 135 その他の欧州:高度な可視化市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 189

表 136 アジア太平洋地域:高度な可視化市場、国別、

2022年~2029年(単位:百万米ドル) 191

表137 アジア太平洋地域:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 191

表138 アジア太平洋地域:高度な可視化サービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 191

表139 アジア太平洋地域:高度な可視化ソフトウェア市場、導入形態別、2022年~2029年(単位:百万米ドル) 192

表140 アジア太平洋地域:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(単位:百万米ドル) 192

表 141 アジア太平洋地域:高度な可視化市場、イメージングモダリティ別、

2022年~2029年(百万米ドル) 193

表 142 アジア太平洋地域:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 193

表143 アジア太平洋地域:高度な可視化市場、エンドユーザー別、

2022年~2029年(百万米ドル) 194

表144 日本:高度な可視化市場、提供別、

2022年~2029年(百万米ドル) 196

表145 日本:高度な可視化サービス市場、種類別、

2022年~2029年(単位:百万米ドル) 196

表146 日本:高度な可視化ソフトウェア市場、導入形態別、

2022年~2029年(単位:百万米ドル) 197

表147 日本:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(百万米ドル) 197

表148 日本:高度な可視化市場、イメージングモダリティ別、

2022年~2029年(百万米ドル) 197

表149 日本:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 198

表150 日本:高度な可視化市場、エンドユーザー別、

2022年~2029年(百万米ドル) 198

表 151 中国:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 199

表 152 中国:高度な可視化サービス市場、タイプ別、

2022年~2029年(単位:百万米ドル) 200

表153 中国:高度な可視化ソフトウェア市場、導入形態別、

2022年~2029年(百万米ドル) 200

表154 中国:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(百万米ドル) 200

表155 中国:高度な可視化市場、画像モダリティ別、

2022年~2029年(百万米ドル) 201

表156 中国:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 201

表157 中国:高度な可視化市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 202

表158 インド:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 202

表159 インド:高度な可視化サービス市場、種類別、

2022年~2029年(単位:百万米ドル) 203

表160 インド:高度な可視化ソフトウェア市場、導入形態別、

2022年~2029年(単位:百万米ドル) 203

表161 インド:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(百万米ドル) 203

表162 インド:高度な可視化市場、イメージングモダリティ別、

2022年~2029年(百万米ドル) 204

表163 インド:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 204

表164 インド:高度な可視化市場、エンドユーザー別、

2022年~2029年(百万米ドル) 205

表165 アジア太平洋地域その他:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 205

表166 アジア太平洋地域その他:高度な可視化サービス市場、タイプ別、2022年~2029年(単位:百万米ドル) 206

表167 アジア太平洋地域その他:高度な可視化ソフトウェア市場、

導入形態別、2022年~2029年(単位:百万米ドル) 206

表168 アジア太平洋地域その他:高度な可視化市場、ソリューションタイプ別、2022年~2029年(百万米ドル) 206

表169 アジア太平洋地域その他:高度な可視化市場、イメージングモダリティ別、2022年~2029年(百万米ドル) 207

表170 アジア太平洋地域その他:高度な可視化市場、用途別、2022年~2029年(百万米ドル) 207

表171 アジア太平洋地域その他:高度な可視化市場、エンドユーザー別、

2022年~2029年(百万米ドル) 208

表172 ラテンアメリカ:高度な可視化市場、国別、

2022年~2029年(百万米ドル) 209

表173 ラテンアメリカ:高度な可視化市場、サービス別、

2022年~2029年(百万米ドル) 209

表174 ラテンアメリカ:高度な可視化サービス市場、種類別、

2022年~2029年(百万米ドル) 209

表175 ラテンアメリカ:高度な可視化ソフトウェア市場、導入形態別、2022年~2029年(百万米ドル) 210

表176 ラテンアメリカ:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(百万米ドル) 210

表177 ラテンアメリカ:高度な可視化市場、イメージングモダリティ別、2022年~2029年(百万米ドル) 210

表178 ラテンアメリカ:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 211

表179 ラテンアメリカ:高度な可視化市場、エンドユーザー別、

2022年~2029年(百万米ドル) 211

表180 ブラジル:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 212

表181 ブラジル:高度な可視化サービス市場、種類別、

2022年~2029年(単位:百万米ドル) 212

表182 ブラジル:高度な可視化ソフトウェア市場、導入形態別、

2022年~2029年(百万米ドル) 213

表183 ブラジル:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(百万米ドル) 213

表184 ブラジル:高度な可視化市場、画像モダリティ別、

2022年~2029年(百万米ドル) 213

表185 ブラジル:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 214

表186 ブラジル:高度な可視化市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 214

表187 メキシコ:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 215

表188 メキシコ:高度な可視化サービス市場、種類別、

2022年~2029年(単位:百万米ドル) 215

表189 メキシコ:高度な可視化ソフトウェア市場、導入形態別、2022年~2029年(単位:百万米ドル) 215

表190 メキシコ:高度な可視化市場、ソリューションタイプ別、

2022年~2029年(百万米ドル) 216

表191 メキシコ:高度な可視化市場、イメージングモダリティ別、

2022年~2029年(百万米ドル) 216

表192 メキシコ:高度な可視化市場、用途別、

2022年~2029年(百万米ドル) 217

表193 メキシコ:高度な可視化市場、エンドユーザー別、

2022年~2029年(百万米ドル) 217

表194 ラテンアメリカその他地域:高度な可視化市場、提供別、2022年~2029年(単位:百万米ドル) 218

表195 ラテンアメリカその他地域:高度な可視化サービス市場、

種類別、2022年~2029年(単位:百万米ドル) 218

表196 ラテンアメリカその他地域:高度な可視化ソフトウェア市場、

導入形態別、2022年~2029年(単位:百万米ドル) 219

表197 ラテンアメリカその他:高度な可視化市場、ソリューションタイプ別、2022年~2029年(百万米ドル) 219

表198 ラテンアメリカその他地域:高度な可視化市場、画像モダリティ別、2022年~2029年(百万米ドル) 220

表199 ラテンアメリカその他地域:高度な可視化市場、用途別、2022年~2029年(百万米ドル) 220

表200 ラテンアメリカその他:高度な可視化市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 221

表201 中東およびアフリカ:高度な可視化市場、地域別、

2022年~2029年(単位:百万米ドル) 222

表202 中東およびアフリカ:高度な可視化市場、提供別、2022年~2029年(単位:百万米ドル) 222

表203 中東およびアフリカ:高度な可視化サービス市場、種類別、2022年~2029年(単位:百万米ドル) 223

表204 中東およびアフリカ:高度な可視化ソフトウェア市場、種類別、2022年~2029年(百万米ドル) 223

表205 中東およびアフリカ:高度な可視化市場、ソリューションタイプ別、2022年~2029年(百万米ドル) 223

表206 中東およびアフリカ:高度な可視化市場、イメージングモダリティ別、2022年~2029年(百万米ドル) 224

表207 中東およびアフリカ:高度な可視化市場、用途別、2022年~2029年(百万米ドル) 224

表208 中東およびアフリカ:高度な可視化市場、エンドユーザー別、2022年~2029年(百万米ドル) 225

表209 GCC諸国:高度な可視化市場、提供別、

2022年~2029年(単位:百万米ドル) 225

表210 GCC諸国:高度な可視化サービス市場、種類別、

2022年~2029年(単位:百万米ドル) 226

表211 GCC諸国:高度な可視化ソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 226

表212 GCC諸国:高度な可視化市場、ソリューションの種類別、

2022年~2029年(百万米ドル) 226

表213 GCC諸国:高度な可視化市場、画像モダリティ別、2022年~2029年(単位:百万米ドル) 227

表214 GCC諸国:高度な可視化市場、用途別、

2022年~2029年(単位:百万米ドル) 227

表215 GCC諸国:高度な可視化市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 228

表216 中東およびアフリカのその他地域:高度な可視化市場、

サービス別、2022年~2029年(百万米ドル) 228

表217 中東・アフリカその他地域:高度な可視化サービス市場、種類別、2022年~2029年(百万米ドル) 229

表218 中東およびアフリカのその他地域:高度な可視化ソフトウェア市場、種類別、2022年~2029年(百万米ドル) 229

表219 中東およびアフリカのその他地域:高度な可視化市場、

ソリューションタイプ別、2022年~2029年(百万米ドル) 229

表220 中東およびアフリカのその他地域:高度な可視化市場、

イメージングモダリティ別、2022年~2029年(百万米ドル) 230

表221 中東およびアフリカのその他地域:高度な視覚化市場、

用途別、2022年~2029年(単位:百万米ドル) 230

表222 中東およびアフリカのその他地域:高度な視覚化市場、

エンドユーザー別、2022年~2029年(百万米ドル) 231

表223 先進的ビジュアライゼーション市場における主要企業の採用戦略の概要、2021年1月~2024年12月 233

表224 先進的視覚化市場:競争の度合い 239

表225 先進的視覚化市場:アプリケーションのフットプリント 246

表226 先進的視覚化市場:ソリューションタイプ 247

表 227 先進的視覚化市場:モダリティのイメージングの規模 248

表 228 先進的視覚化市場:コンポーネントの規模 249

表 229 先進的視覚化市場:エンドユーザーの規模 250

表230 先進的ビジュアライゼーション市場:地域別市場規模 251

表231 先進的ビジュアライゼーション市場:主要新興企業/中小企業の一覧 254

表232 先進的ビジュアライゼーション市場:主要新興企業/中小企業の競合ベンチマーク

主要企業別、主要新興企業/中小企業 255

表 233 先進的視覚化市場:

エンドユーザーおよび地域別、主要新興企業/中小企業

表 234 先進的視覚化市場:

イメージングモダリティ別、主要新興企業/中小企業 257

表235 先進的視覚化市場:製品発売およびアップグレード、2021年1月~2024年12月 258

表236 先進的視覚化市場:取引、2021年1月~2024年12月 259

表237 Agfa-Geバート・グループ:企業概要 261

表238 Agfa-Geバート・グループ:製品/ソリューション/サービス 262

表239 AGFA-GEVAERT GROUP:2021年1月~2024年12月の取引 263

表240 キヤノンメディカルシステムズ株式会社:会社概要 266

表241 キヤノンメディカルシステムズ株式会社:製品/ソリューション/サービス 267

表242 キヤノンメディカルシステムズ株式会社:取引、

2021年1月~2024年12月 268

表243 富士フイルムホールディングス株式会社:会社概要 270

表244 富士フイルムホールディングス:製品/ソリューション/サービス 271

表245 富士フイルムホールディングス:製品発売およびアップグレード(2021年1月~2024年12月) 273

表246 富士フイルムホールディングス:2021年1月~2024年9月の取引 273

表247 GEヘルスケア:企業概要 274

表248 GEヘルスケア:製品/ソリューション/サービス 275

表 249 GEヘルスケア:2021年1月~2024年12月の製品発売およびアップグレード 276

表 250 GEヘルスケア:2021年1月~2024年7月の取引 277

表 251 シーメンスヘルシニアーズAG:企業概要 278

表252 シーメンスヘルシニアーズAG:提供製品/ソリューション/サービス 279

表253 フィリップス:会社概要 281

表254 フィリップス:提供製品/ソリューション/サービス 282

表255 KONINKLIJKE PHILIPS N.V.:2021年1月~2024年12月の新製品発売およびアップグレード 283

表256 KONINKLIJKE PHILIPS N.V.:2021年1月~2024年12月の取引 284

表257 スティーカー:企業概要 286

表258 スティーカー:製品/ソリューション/サービス 287

表259 スティーカー:製品発売およびアップグレード、

2021年1月~2024年12月 288

表260 ストライカー:取引、2021年1月~2024年9月 288

表261 チェンジ・ヘルスケア(ユナイテッドヘルス・グループ):企業概要 289

表262 チェンジ・ヘルスケア(ユナイテッドヘルス・グループ):製品/ソリューション/サービス 290

表263 チェンジ・ヘルスケア(ユナイテッドヘルス・グループ):2021年1月~2024年12月の取引 291

表264 テラレコン:企業概要 292

表265 テラレコン:製品/ソリューション/サービス 292

表266 テラレコン:製品発売およびアップグレード(

2021年1月~2024年12月) 293

表267 テラレコン:取引(2021年1月~2024年12月) 293

表268 ジオスフト:企業概要 295

表269 ZIOSOFT:提供製品/ソリューション/サービス 295

表270 ZIOSOFT:製品発売およびアップグレード、

2021年1月~2024年12月 296

表271 PRO MEDICUS, LTD.:会社概要 297

表272 PRO MEDICUS, LTD.:製品/ソリューション/サービス 298

表273 PRO MEDICUS, LTD.:その他の開発、2021年1月~2024年12月 298

表274 CARESTREAM HEALTH:会社概要 300

表275 ケアストリームヘルス:製品/ソリューション/サービス 300

表276 ケアストリームヘルス:製品発売およびアップグレード、

2021年1月~2024年12月 301

表277 フォビア社:会社概要 302

表278 FOVIA, INC.:提供製品/ソリューション/サービス 302

表279 FOVIA, INC.:取引、2021年1月~2024年12月 303

表280 4DMEDICAL:会社概要 304

表281 4DMEDICAL:製品/ソリューション/サービス 305

表282 4DMEDICAL:取引、2021年1月~2024年9月 305

表283 SYNOPSYS, INC.:企業概要 306

表284 シノプシス社:製品/ソリューション/サービス 307

表285 シノプシス社:取引、2021年1月~2024年12月 308

表286 ノバラッド社:会社概要 309

表 287 NOVARAD:提供する製品/ソリューション/サービス 309

表 288 Analyzedirect, Inc.:会社概要 311

表 289 Analyzedirect, Inc.:提供する製品/ソリューション/サービス 311

表 290 SYNTERMED INC.:会社概要 312

表 291 SYNTERMED INC.:製品/ソリューション/サービス 312

表 292 PIE MEDICAL IMAGING B.V.:会社概要 313

表293 PIE MEDICAL IMAGING B.V.:製品/ソリューション/サービス 313

表294 PIE MEDICAL IMAGING B.V.:製品発売およびアップグレード(2021年1月~2024年12月) 314

表 295 PIE MEDICAL IMAGING B.V.:取引、2021年1月~2024年9月 314

表 296 INFINITT HEALTHCARE CO., LTD.:企業概要 315

表297 インフィニットヘルスケア株式会社:製品/ソリューション/サービス 315

表298 インフィニットヘルスケア株式会社:2021年1月~2024年9月の取引 316

表299 バイオトロニクス3D:会社概要 317

表300 MINNOVAA INNOVATIONS OÜ:会社概要 318

表301 POSTDICOM:会社概要 319

表302 CITIUSTECH INC.:会社概要 320

表303 CEEVRA, INC.:会社概要 321