マテリアル・インサイト

航空機の軽量化と燃費向上の需要の高まりにより、2024年にはアルミニウムが市場を独占し、最大の収益シェア60.2%を占めました。アルミニウム鍛造材は、翼、胴体部分、着陸装置などの航空機部品に使用されています。アルミニウム鍛造技術の革新により、アルミニウム部品の品質と性能が向上しました。さらに、アルミニウム合金と鍛造プロセスの技術進歩により、これらの部品の性能と耐久性が強化され、現代の航空機により適したものとなっています。

チタンは、耐食性と過酷な温度に耐える能力により、予測期間において最も速い年平均成長率(CAGR)6.3%で成長すると予想されています。 フラップトラックや着陸装置などの部品に適しています。 また、その耐久性により、着陸装置、機体、胴体部分などの航空機部品の寿命も延びます。 チタンは耐熱性と重量に対する強度が高いことから、軍用機にも好まれています。例えば、2024年12月にBusiness Standardが発表した記事では、国防研究開発機構(DRDO)が航空宇宙用途のチタン合金の開発を予定していると述べられています。

航空機に関する洞察

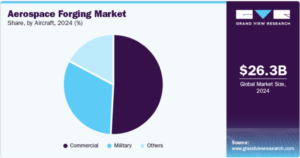

民間航空機セグメントが市場を支配し、2024年には収益シェアの49.5%を占めました。これは軽量かつ燃料効率の良い航空機に対する需要の高まりが要因です。チタンやアルミニウム合金などの先進材料は、航空機に求められる安全基準を満たす軽量かつ堅牢な部品を製造する鍛造プロセスに適しています。2024年7月にET Infraが発表した記事によると、航空旅行の需要の高まりを背景に、今後20年間でボーイング社は4万4000機近い新型民間航空機を納入する見通しです。

軍用機セグメントは、高性能鍛造部品に対する需要の高まりを原動力に、予測期間中に最も速いCAGR 6.0%で成長すると予測されています。アルミニウム合金、チタン、ニッケル基超合金などの先進材料は、軍用機の効率性と有効性を向上させるために使用されています。さらに、無人航空機やステルス性能などの新技術の開発に重点が置かれていることから、軍事用途における特殊鍛造材のニーズが高まると予想されます。

地域別洞察

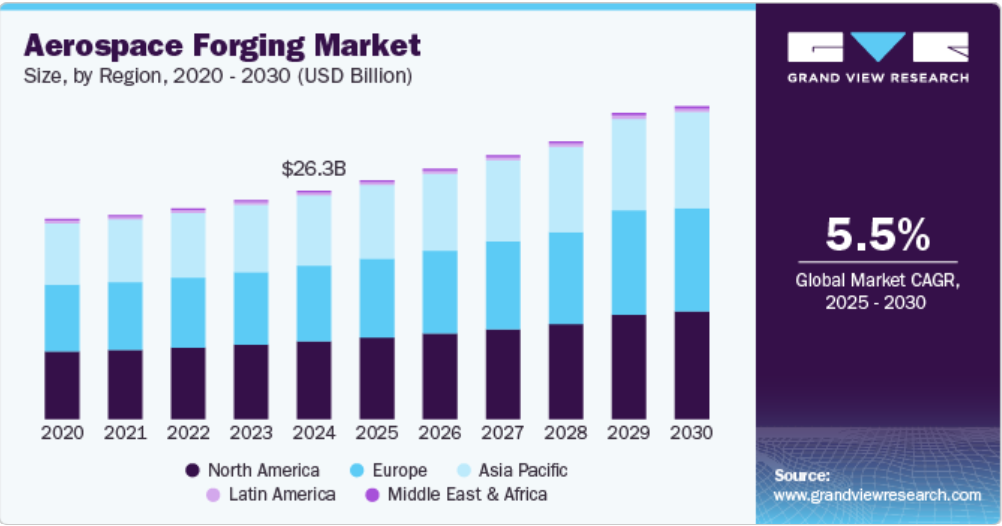

2024年には、北米の航空宇宙鍛造市場が最大の収益シェア34.0%を占めました。この地域では、最先端技術の採用と堅固な防衛および航空宇宙産業の存在が市場を牽引する主な要因となっています。軽量かつ燃費効率の高い航空機に対する高い需要は、ボーイングやエアバスなどのメーカーがタービンディスクやブレードなどの強固な鍛造部品を設計に組み込むことを強く促す要因となっています。さらに、航空旅行に対する需要の高まりは航空機の生産増加につながり、その結果、タービンディスク、ブレード、ファンケース、ランディングギアなどのエンジン部品の需要が増加しています。

米国の航空宇宙産業における鍛造市場の動向

米国の航空宇宙鍛造市場は、2024年には北米で最大の収益シェアを占めました。同国における民間および軍用航空機の需要増加により、航空機用鍛造部品の需要が急増しています。等温鍛造やアルミニウム合金など、米国における鍛造技術の進歩により、航空宇宙用途に不可欠な高品質の鍛造部品の生産が可能になっています。また、チタンは主に軍用機の部品、例えば高温に耐える必要がある防火壁や着陸装置にも使用されています。

製造プロセスの改善と進歩、および航空機生産の急増により、カナダの航空宇宙鍛造市場は予測期間中に最も速いCAGRで成長すると予想されています。航空機生産の増加は、航空旅行の需要の高まりが主導しており、エンジン部品や着陸装置などの鍛造部品の一貫した供給が必要となっています。さらに、同国は民間飛行シミュレーターや航空機エンジンなどの航空技術の分野で強固な基盤を有しています。これは、効果的な生産能力を支え、技術革新を促進し、市場の成長をさらに後押ししています。

ヨーロッパの航空宇宙鍛造市場の動向

欧州航空宇宙鍛造市場は、材料科学における技術革新と進歩により、2024年には5.6%の最も速いCAGRで成長すると予測されています。材料科学の進歩により、鍛造部品の性能を向上させながら重量を最小限に抑える高強度合金の開発が可能になりました。等温鍛造や精密鍛造技術などの技術革新に重点的に取り組むことで、より複雑で信頼性の高い部品の製造が可能になりました。さらに、この地域の防衛および宇宙開発分野への投資の増加が、強力な鍛造部品の需要を牽引しています。

フランスの航空宇宙鍛造市場は、予測期間において最も速いCAGRで成長すると予想されており、市場関係者の研究とイノベーションへの注目が高まっています。同国は航空宇宙技術の研究改善に重点を置いており、これにより先進材料の開発が促進され、エンジン部品やブレーキシステムなどの鍛造部品の性能と効率が向上します。2024年4月にAMG Engineeringが発表した記事によると、サフラン・エアクラフト・エンジンズは油圧プレスに統合する等温鍛造モジュールを提供する企業としてALD Vacuum Technologies GmbHを選定しました。さらに、このシステムにより、サフランは温度制御と真空維持を確実にしながら航空宇宙部品を製造できるようになる見込みです。

航空宇宙鍛造業界の主要企業の洞察

世界の航空宇宙鍛造市場は、アルコニック、ATI、バーラト・フォージ、エルウッド・グループ、江陰恒立重機有限公司、LARSEN & TOUBRO LIMITED.、パシフィック・フォージ、プレシジョン・キャストパーツ、スコット・フォージ・カンパニーなどの主要企業によって牽引されています。

- アルコニックは、高性能エンジニアリング製品の製造における専門技術で知られています。 同社は、エンジンや着陸装置など、さまざまな航空機部品に使用されるアルミニウムおよびチタニウム製部品の鍛造を専門としています。 また、機体の強度を高め、重量を軽減する胴体パネル、翼のスキン、構造部品など、さまざまな鍛造航空機部品も提供しています。

- ATIは、チタンやニッケル合金などの先進材料から鍛造製品を製造しています。同社は、ジェットエンジンや胴体フレーム、翼スキンなどの航空宇宙部品に不可欠なファンディスク、タービンシャフト、コンプレッサーハブなどの多くの部品を提供しています。

主要航空宇宙鍛造企業:

以下は、航空宇宙鍛造市場における主要企業です。これらの企業は、全体として最大の市場シェアを占め、業界の動向を左右しています。

- Arconic

- ATI

- Bharat Forge

- ELLWOOD Group Inc.

- Jiangyin Hengrun Heavy Industries Co., Ltd.

- LARSEN & TOUBRO LIMITED.

- PACIFIC FORGE, INC.

- Precision Castparts Corp.

- Scot Forge Company

最近の動向

- 2024年3月、ATIは航空宇宙および防衛用途のチタンの生産に不可欠な、ノースカロライナ州の12,500トンのビレット鍛造プレスを稼働開始した。 新しいメディア、すなわちBSOIIは、25.0%大きいトン数容量を提供し、ジェットエンジンに必要な高性能合金の製造能力を強化することが期待されている。

- 2023年1月、Bharat ForgeはGeneral Atomics Aeronautical Systems, Inc. (GA-ASI) と提携し、胴体、翼、飛行制御面などの航空機構造の製造を開始しました。 この提携は、インドの航空宇宙産業の製造能力の強化と成長を支援することを目的としています。 この提携により、Bharat Forgeのエンジニアリングと製造における専門知識を活用し、GA-ASIの無人機プログラム用の重要なコンポーネントを製造しました。

グローバル航空宇宙鍛造市場レポートのセグメント化

本レポートは、世界全体、地域別、国別の数量および収益の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会の分析を提供しています。この調査では、Grand View Researchは、材料、航空機、地域に基づいて、グローバル航空宇宙鍛造市場レポートをセグメント化しています。

- 材料別展望(収益、10億米ドル;数量、キロトン、2018年~2030年)

- アルミニウム

- スチール

- チタン

- その他

- 航空機別展望(収益、10億米ドル;数量、キロトン、2018年~2030年)

- 民間

- 軍用

- その他

- 地域別予測(収益、単位:10億米ドル、数量:キログラムトン、2018年~2030年)

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- アジア太平洋

- インド

- 日本

- 中国

- 中南米

- ブラジル

- 中東およびアフリカ(MEA)

- 北米

目次

第1章 方法論および範囲

1.1. 市場区分および範囲

1.2. 市場定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成およびデータ可視化

1.3.4. データ検証および発行

1.4. 調査範囲と想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 航空宇宙鍛造市場の変数、トレンド、および展望

3.1. 市場の紹介/系譜の見通し

3.2. 市場規模と成長見通し(10億米ドル

3.3. 市場力学

3.3.1. 市場推進要因の分析

3.3.2. 市場抑制要因の分析

3.4. 航空宇宙鍛造市場分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給業者の交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競合他社との競争

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済および社会情勢

3.4.2.3. 技術情勢

3.4.2.4. 環境情勢

3.4.2.5. 法律情勢

第4章 航空宇宙鍛造市場:材料別予測と動向分析

4.1. 材料別市場シェア、2024年および2030年

4.2. 材料セグメントダッシュボード

4.3. 材料別市場規模・予測およびトレンド分析、2018年~2030年(10億米ドル

4.3.1. アルミニウム

4.3.1.1. アルミニウム市場収益予測、2018年~2030年(10億米ドル)(キロトン)

4.3.2. 鉄鋼

4.3.2.1. 鉄鋼市場の収益予測、2018年~2030年(10億米ドル)(キロトン)

4.3.3. チタン

4.3.3.1. チタン市場の収益予測と見通し、2018年~2030年(10億米ドル)(キロトン)

4.3.4. その他

4.3.4.1. その他市場の収益予測と見通し、2018年~2030年(10億米ドル)(キロトン)

第5章 航空宇宙鍛造市場:航空機の見込みと傾向分析

5.1. 航空機市場シェア、2024年および2030年

5.2. 航空機セグメントダッシュボード

5.3. 航空機別市場規模および予測と傾向分析、2018年から2030年(10億米ドル

5.3.1. 商用

5.3.1.1. 商用市場の収益予測、2018年~2030年(10億米ドル)(キロトン)

5.3.2. 軍用

5.3.2.1. 軍用市場の収益予測、2018年~2030年(10億米ドル)(キロトン)

5.3.3. その他

5.3.3.1. その他市場の収益予測と見通し、2018年~2030年(10億米ドル)(キロトン)

第6章 航空宇宙鍛造市場:地域別予測と動向分析

6.1. 地域別市場シェア分析、2024年および2030年

6.2. 地域別市場ダッシュボード

6.3. 市場規模および予測 傾向分析、2018年~2030年:

6.4. 北米

6.4.1. 北米航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 規制の枠組み

6.4.2.3. 競合状況

6.4.2.4. 米国の航空宇宙鍛造市場の推計および予測、2018年~2030年(単位:10億米ドル、キロトン)

6.4.3. カナダ

6.4.3.1. 主要国の動向

6.4.3.2. 規制の枠組み

6.4.3.3. 競合に関する洞察

6.4.3.4. カナダの航空宇宙鍛造市場の推計および予測、2018年~2030年(単位:10億米ドル、キロトン

6.5. 欧州

6.5.1. 欧州航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

6.5.2. 英国

6.5.2.1. 主要国の動向

6.5.2.2. 規制枠組み

6.5.2.3. 競合状況

6.5.2.4. 英国の航空宇宙鍛造市場の推計および予測、2018年~2030年(10億米ドル)(キロトン)

6.5.3. ドイツ

6.5.3.1. 主要国の動向

6.5.3.2. 規制の枠組み

6.5.3.3. 競合状況

6.5.3.4. ドイツの航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

6.5.4. フランス

6.5.4.1. 主要国の動向

6.5.4.2. 規制の枠組み

6.5.4.3. 競合状況

6.5.4.4. フランス航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キログラムトン)

6.5.5. イタリア

6.5.5.1. 主要国動向

6.5.5.2. 規制枠組み

6.5.5.3. 競合状況

6.5.5.4. イタリアの航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キログラムトン)

6.6. アジア太平洋

6.6.1. アジア太平洋の航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キログラムトン)

6.6.2. 中国

6.6.2.1. 主要国の動向

6.6.2.2. 規制の枠組み

6.6.2.3. 競合状況

6.6.2.4. 中国の航空宇宙鍛造市場予測、2018年~2030年(単位:10億米ドル、キロトン)

6.6.3. 日本

6.6.3.1. 主要国の動向

6.6.3.2. 規制の枠組み

6.6.3.3. 競合状況

6.6.3.4. 日本の航空宇宙鍛造市場の推計および予測、2018年~2030年(単位:10億米ドル)(キロトン)

6.6.4. インド

6.6.4.1. 主要国の動向

6.6.4.2. 規制の枠組み

6.6.4.3. 競合状況

6.6.4.4. インドの航空宇宙鍛造市場予測、2018年~2030年(単位:10億米ドル、キロトン)

6.7. ラテンアメリカ

6.7.1. 中南米航空宇宙鍛造市場予測、2018年~2030年(単位:10億米ドル、キロトン)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み

6.7.2.3. 競合状況

6.7.2.4. ブラジル航空宇宙鍛造市場の推定と予測、2018年~2030年(10億米ドル)(キロトン)

6.8. 中東およびアフリカ

6.8.1. 中東およびアフリカ航空宇宙鍛造市場の推定と予測、2018年~2030年(10億米ドル)(キロトン)

第7章 競合状況

7.1 参加企業の概要

7.2 企業市場ポジション分析

7.3 企業カテゴリー分類

7.4 戦略マッピング

7.5 企業プロフィール/一覧

7.5.1 Arconic

7.5.1.1 参加企業の概要

7.5.1.2. 財務実績

7.5.1.3. 材料ベンチマーキング

7.5.1.4. 最近の動向/戦略イニシアティブ

7.5.2. ATI

7.5.2.1. 参加企業の概要

7.5.2.2. 財務実績

7.5.2.3. 材料ベンチマーキング

7.5.2.4. 最近の動向/戦略的イニシアティブ

7.5.3. バーラト・フォージ

7.5.3.1. 参加企業の概要

7.5.3.2. 財務実績

7.5.3.3. 材料ベンチマーキング

7.5.3.4. 最近の動向/戦略的イニシアティブ

7.5.4. ELLWOOD Group Inc.

7.5.4.1. 参加企業の概要

7.5.4.2. 財務実績

7.5.4.3. 重要なベンチマーク

7.5.4.4. 最近の動向/戦略的イニシアティブ

7.5.5. 江陰恒立重機有限公司

7.5.5.1. 参加者の概要

7.5.5.2. 財務実績

7.5.5.3. 重要なベンチマーク

7.5.5.4. 最近の動向/戦略的イニシアティブ

7.5.6. LARSEN & TOUBRO LIMITED.

7.5.6.1. 参加企業の概要

7.5.6.2. 財務実績

7.5.6.3. 重要なベンチマーク

7.5.6.4. 最近の動向/戦略的イニシアティブ

7.5.7. パシフィック・フォージ社

7.5.7.1. 参加企業の概要

7.5.7.2. 財務実績

7.5.7.3. 重要なベンチマーク

7.5.7.4. 最近の動向/戦略的イニシアティブ

7.5.8. プレシジョン・キャストパーツ・コーポレーション

7.5.8.1. 参加企業の概要

7.5.8.2. 財務実績

7.5.8.3. 重要なベンチマーク

7.5.8.4. 最近の動向/戦略的イニシアティブ

7.5.9. スコット・フォージ・カンパニー

7.5.9.1. 参加企業の概要

7.5.9.2. 財務実績

7.5.9.3. 重要なベンチマーク

7.5.9.4. 最近の動向/戦略的イニシアティブ

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 世界の航空宇宙鍛造市場:材料別、2018年~2030年(10億米ドル)(キロトン)

表4. 世界の航空宇宙鍛造市場:航空機別、2018年~2030年(10億米ドル)(キロトン)

表5. 世界の航空宇宙鍛造市場:地域別、2018年~2030年(10億米ドル)(キロトン)

表6. 北米航空宇宙鍛造市場予測、2018年~2030年(単位:10億米ドル、キロトン)

表7. 北米航空宇宙鍛造市場予測、2018年~2030年(単位:10億米ドル、キロトン)

表8. 北米航空宇宙鍛造市場予測、航空機別、2018年~2030年(10億米ドル)(キロトン)

表9. 米国航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表10:米国航空宇宙鍛造市場予測、材料別、2018年~2030年(10億米ドル)(キロトン)

表11:米国航空宇宙鍛造市場予測、航空機別、2018年~2030年(10億米ドル)(キロトン)

表12:カナダ航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表13:カナダ航空宇宙鍛造市場予測、素材別、2018年~2030年(10億米ドル)(キロトン)

表14:カナダ航空宇宙鍛造市場予測、航空機別、2018年~2030年(10億米ドル)(キロトン)

表15:欧州航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表16. ヨーロッパ航空宇宙鍛造市場予測、材料別、2018年~2030年(単位:10億米ドル、キロトン)

表17. ヨーロッパ航空宇宙鍛造市場予測、航空機別、2018年~2030年(単位:10億米ドル、キロトン)

表18:ドイツ航空宇宙鍛造市場予測、2018年~2030年(単位:10億米ドル、キロトン)

表19:ドイツ航空宇宙鍛造市場予測、素材別、2018年~2030年(単位:10億米ドル、キロトン)

表20:ドイツ航空宇宙鍛造市場予測、航空機別、2018年~2030年(10億米ドル)(キロトン)

表21:英国航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表22:英国航空宇宙鍛造市場予測、材料別、2018年~2030年(10億米ドル)(キロトン)

表23:英国航空宇宙鍛造市場予測、航空機別、2018年~2030年(10億米ドル)(キロトン)

表24. フランス航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表25. フランス航空宇宙鍛造市場予測、素材別、2018年~2030年(10億米ドル)(キロトン)

表26. フランス航空宇宙鍛造市場予測、航空機別、2018年~2030年(10億米ドル)(キロトン)

表27. イタリア航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表28. イタリア航空宇宙鍛造市場予測、材料別、2018年~2030年(10億米ドル)(キロトン)

表29. イタリア航空宇宙鍛造市場予測、航空機別、2018年~2030年(10億米ドル)(キロトン)

表30. アジア太平洋地域航空宇宙鍛造市場予測、2018年~2030年(単位:10億米ドル、キロトン)

表31. アジア太平洋地域航空宇宙鍛造市場予測、2018年~2030年(単位:10億米ドル、キロトン)

表32. アジア太平洋地域航空宇宙鍛造市場予測、航空機別、2018年~2030年(10億米ドル)(キロトン)

表33. インド航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表34. インド航空宇宙鍛造市場予測、材料別、2018年~2030年(10億米ドル)(キロトン)

表35. インド航空宇宙鍛造市場予測、航空機別、2018年~2030年(10億米ドル)(キロトン)

表36. 中国航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表37. 中国航空宇宙鍛造市場予測、素材別、2018年~2030年(10億米ドル)(キロトン)

表38. 中国航空宇宙鍛造市場予測、航空機別、2018年~2030年(10億米ドル)(キロトン)

表39. 日本航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表40. 日本の航空宇宙鍛造市場予測、材料別、2018年~2030年(単位:10億米ドル、キロトン)

表41. 日本の航空宇宙鍛造市場予測、航空機別、2018年~2030年(単位:10億米ドル、キロトン)

表42. ラテンアメリカ航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表43. ラテンアメリカ航空宇宙鍛造市場予測、素材別、2018年~2030年(10億米ドル)(キロトン)

表44. 航空機別、中南米航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表45. ブラジル航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表46. ブラジル航空宇宙鍛造市場予測、材料別、2018年~2030年(10億米ドル)(キロトン)

表47. ブラジル航空宇宙鍛造市場予測、航空機別、2018年~2030年(10億米ドル)(キロトン)

表48. 中東・アフリカ航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表49. 中東・アフリカ航空宇宙鍛造市場予測、2018年~2030年(10億米ドル)(キロトン)

表50. 中東・アフリカ航空宇宙鍛造市場予測、航空機別、2018年~2030年(10億米ドル)(キロトン)

図表一覧

図1 航空宇宙鍛造市場のセグメンテーション

図2 市場調査プロセス

図3 データ・トライアングレーションの手法

図4 一次調査パターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づく規模の推定と予測

図7 市場の策定と検証

図8 市場の概観

図9 セグメント別展望(10億米ドル

図10 競合状況

図11 航空宇宙鍛造市場のダイナミクス

図12 航空宇宙鍛造市場:ポーターのファイブフォース分析

図13 航空宇宙鍛造市場:PESTLE分析

図14 航空宇宙鍛造市場:材料セグメントダッシュボード

図15 航空宇宙鍛造市場:材料別市場シェア分析、2024年および2030年

図16 アルミニウム市場、2018年~2030年(10億米ドル)(キログラムトン

図17 鋼鉄市場、2018年~2030年(10億米ドル)(キログラムトン)

図18 チタン市場:2018~2030年(単位:10億米ドル、キロトン)

図19 その他市場:2018~2030年(単位:10億米ドル、キロトン)

図20 航空宇宙鍛造市場:航空機セグメントダッシュボード

図 21 航空宇宙鍛造市場:航空機市場シェア分析、2024年および2030年

図 22 商用市場、2018年~2030年(単位:10億米ドル、キロトン

図 23 軍用市場、2018年~2030年(単位:10億米ドル、キロトン

図24 その他市場、2018年~2030年(単位:10億米ドル、キロトン)

図25 地域別市場:主な調査結果

図26 北米航空宇宙鍛造市場、2018年~2030年(単位:10億米ドル、キロトン)

図27 米国の動向

図28:米国航空宇宙鍛造市場、2018年~2030年(単位:10億米ドル、キロトン)

図29:カナダの動向

図30:カナダ航空宇宙鍛造市場、2018年~2030年(単位:10億米ドル、キロトン)

図31:欧州航空宇宙鍛造市場、2018年~2030年(10億米ドル)(キログラムトン)

図32:英国の動向

図33:英国航空宇宙鍛造市場、2018年~2030年(10億米ドル)(キログラムトン)

図34:ドイツの動向

図35 ドイツ航空宇宙鍛造市場、2018年~2030年(単位:10億米ドル、キロトン)

図36 フランス航空宇宙鍛造市場、2018年~2030年(単位:10億米ドル、キロトン)

図37 フランス航空宇宙鍛造市場、2018年~2030年(単位:10億米ドル、キロトン)

図38 イタリア航空宇宙鍛造市場、2018年~2030年(単位:10億米ドル、キロトン)

図39 イタリア航空宇宙鍛造市場、2018年~2030年(単位:10億米ドル、キロトン)

図40 アジア太平洋航空宇宙鍛造市場、2018年~2030年(単位:10億米ドル、キロトン)

図41 日本の動向

図42 日本航空宇宙鍛造市場、2018年~2030年(USD Billion)(Kilotons)

図43 中国の動向

図44 中国航空宇宙鍛造市場、2018年~2030年(USD Billion)(Kilotons)

図45 インドの動向

図46 インド航空宇宙鍛造市場、2018年~2030年(10億米ドル)(キログラム)

図47 ラテンアメリカ航空宇宙鍛造市場、2018年~2030年(10億米ドル)(キログラム)

図48 ブラジル国内の動向

図49 ブラジル航空宇宙鍛造市場、2018年~2030年(単位:10億米ドル、キロトン)

図50 中東・アフリカ航空宇宙鍛造市場、2018年~2030年(単位:10億米ドル、キロトン)

図51 企業カテゴリー

図52 企業市場ポジション分析

図53 戦略的フレームワーク