1 はじめに 24

1.1 調査目的 24

1.2 市場の定義 24

1.3 調査範囲 25

1.3.1 対象市場と地域範囲 25

1.3.2 対象範囲と除外範囲 26

1.3.3 考慮した年数 26

1.4 考慮した通貨 27

1.5 制限事項 27

1.6 利害関係者 27

1.7 変更点のまとめ 27

2 調査方法 29

2.1 調査手法 29

2.1.1 二次データ 30

2.1.1.1 主要な二次資料のリスト 30

2.1.1.2 二次資料からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次インタビューにおける対象者と主要オピニオンリーダー 32

2.1.2.2 一次資料からの主要データ 32

2.1.2.3 主要な業界インサイト 33

2.1.2.4 プライマリーの内訳 33

2.1.3 二次調査と一次調査 34

2.2 市場規模の推定 34

2.2.1 ボトムアップアプローチ 36

2.2.1.1 ボトムアップ分析による市場規模推定のアプローチ 36

2.2.2 トップダウンアプローチ 37

2.2.2.1 トップダウン分析による市場シェア推定アプローチ 37

2.3 データの三角測量 38

2.4 リサーチの前提 39

2.5 リスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 航空宇宙試験市場におけるプレーヤーの魅力的な機会 45

4.2 航空宇宙試験市場:ソーシングタイプ別 45

4.3 航空宇宙試験市場:エンドユーザー別 46

4.4 航空宇宙試験市場:試験タイプ別 46

4.5 航空宇宙試験市場:地域別 47

5 市場の概要 48

5.1 市場ダイナミクス 48

5.1.1 推進要因 48

5.1.1.1 発展途上国における民間航空機需要の増加 48

5.1.1.2 軍事・商業用途におけるUAVの利用拡大 49

5.1.1.3 政府による軍用機・防衛機への多額の投資 49

5.1.2 抑制要因 51

5.1.2.1 厳しい規制による複雑で時間のかかる試験プロセス 51

5.1.3 機会 52

5.1.3.1 先進的な航空機技術の開発による専門試験の必要性 52

5.1.3.2 進化する航空宇宙技術に対応する新しい試験方法の必要性 53

5.1.4 課題 53

5.1.4.1 予算の制約による航空宇宙企業の試験コスト削減の必要性

試験コストの削減が必要 53

5.2 顧客ビジネスに影響を与えるトレンド/混乱 54

5.3 サプライチェーン分析 55

5.4 エコシステム分析 57

5.5 投資と資金調達のシナリオ 59

5.6 技術分析 59

5.6.1 主要技術 59

5.6.1.1 積層造形とロボット工学 59

5.6.1.2 従来の成形 60

5.6.1.3 自動レイアップ 60

5.6.2 補足技術 61

5.6.2.1 アドバンスト・プレースド・プライ 61

5.6.3 隣接技術

5.6.3.1 自動試験装置(ATE) 61

5.6.3.2 データ収集・制御(DAQ)システム 61

5.7 特許分析 62

5.8 貿易分析 63

5.8.1 輸入シナリオ 63

5.8.2 輸出シナリオ 65

5.9 主要会議とイベント(2024-2025年) 66

5.10 ケーススタディ分析 66

5.10.1 ケーススタディ1:ベロシティ・コンポジットの米国市場進出とGKN エアロストラクチャーズの支援 66

5.10.2 ケーススタディ2 GKNエアロスペースとGEエアロスペース、航空エンジンの開発・生産で提携を拡大 67

5.10.3 ケーススタディ3:ヘクセルは最新のヘキストウ炭素繊維イノベーションを導入 68

5.11 関税と規制の状況 69

5.11.1 関税分析 69

5.11.2 規制分析 69

5.11.2.1 規制機関、政府機関、その他の団体 69

5.11.2.2 規格 71

5.12 ポーターの5つの力分析 72

5.12.1 新規参入の脅威 73

5.12.2 代替品の脅威 73

5.12.3 供給者の交渉力 73

5.12.4 買い手の交渉力 73

5.12.5 競合の激しさ 74

5.13 主要ステークホルダーと購買基準 74

5.13.1 購入プロセスにおける主要ステークホルダー 74

5.13.2 購買基準 75

5.14 航空宇宙試験市場におけるAI/GEN AIの影響 76

5.14.1 導入 76

5.14.2 航空宇宙試験における遺伝子AIの使用 77

5.14.3 航空宇宙試験市場における遺伝子AIの影響 78

6 航空宇宙試験市場、調達タイプ別 79

6.1 導入 80

6.2 インハウス 81

6.2.1 自社試験により、独自の設計、技術、機密データの管理が可能 81

6.3 外部委託 81

6.3.1 アウトソーシングによって航空宇宙企業は試験コストを削減できる 81

7 航空宇宙試験市場、試験タイプ別 83

7.1 導入 84

7.2 材料試験 85

7.2.1 軽量材料の需要増加が市場を牽引 85

7.3 燃料試験 89

7.3.1 排出ガスと燃費に関する世界的な規制の増加が燃料試験のニーズを促進 89

7.4 環境試験 93

7.4.1 厳密な環境試験を必要とする新しい軽量高強度材料の採用 93

7.5 構造/部品試験 96

7.5.1 民間機・軍用機需要の高まりが構造・部品試験を後押し 96

7.6 アビオニクス/フライト&エレクトロニクス試験 100

7.6.1 自律飛行システムと電動航空機の開発が革新的な試験手法への需要を喚起 100

7.7 推進システム試験 103

7.7.1 宇宙旅行への関心の高まりがロケット推進システムの徹底的な試験需要に拍車 103

7.8 その他の試験タイプ 107

8 航空宇宙試験市場:エンドユーザー別 111

8.1 導入 112

8.2 商業 113

8.2.1 航空需要の増大による航空会社の機体拡大 113

8.3 軍事・防衛 114

8.3.1 主要国の国防支出の増加が市場成長を支える 114

8.4 宇宙探査 115

8.4.1 宇宙開発への投資の増加が市場を牽引 115

8.5 その他のエンドユーザー 116

9 航空宇宙試験市場(地域別) 118

9.1 はじめに 119

9.2 北米 121

9.2.1 北米のマクロ経済見通し 121

9.2.2 米国 124

9.2.2.1 堅調な航空セクターの存在が航空宇宙試験需要を促進 124

9.2.3 カナダ 125

9.2.3.1 航空宇宙・防衛分野への投資の増加が市場を牽引 125

9.2.4 メキシコ 127

9.2.4.1 航空宇宙製造セクターの拡大が市場成長を支える 127

9.3 欧州 128

9.3.1 欧州のマクロ経済見通し 128

9.3.2 ドイツ 131

9.3.2.1 水素と電気推進システムに注力し、航空機新技術の試験ニーズを促進 131

9.3.3 イギリス 133

9.3.3.1 ドローンや新型戦闘機開発の進展が航空宇宙試験市場を牽引 133

9.3.4 フランス 134

9.3.4.1 堅調な宇宙分野が航空宇宙試験需要を促進 134

9.3.5 スペイン 136

9.3.5.1 堅調な航空機部品製造の存在が試験市場を牽引 136

9.3.6 その他の欧州 137

9.4 アジア太平洋地域 138

9.4.1 アジア太平洋地域のマクロ経済見通し 139

9.4.2 中国 142

9.4.2.1 航空需要の急増が民間航空機の生産を牽引 142

9.4.3 日本 143

9.4.3.1 排出ガスと騒音の削減への関心の高まりが、よりクリーンな航空宇宙技術の試験を促進 143

9.4.4 インド 145

9.4.4.1 多額の国防予算と航空能力の近代化が市場を牽引 145

9.4.5 韓国 146

9.4.5.1 防衛・商業用途のUAVと自律システムが市場を牽引 146

9.4.6 オーストラリア 147

9.4.6.1 民間航空産業の回復と防衛航空機フリートの拡大が需要を牽引 147

9.4.7 その他のアジア太平洋地域 149

9.5 ROW 150

9.5.1 ROWのマクロ経済見通し 150

9.5.2 南米 153

9.5.2.1 旅客輸送量の増加とフリートの拡大が試験・認証需要を促進 153

9.5.3 中東・アフリカ 155

9.5.3.1 GCC 156

9.5.3.1.1 軍事力強化と地域安全保障維持のための防衛投資が市場成長を支える 156

9.5.3.2 その他の中東・アフリカ 157

10 競争環境 159

10.1 概要 159

10.2 主要プレイヤーの戦略/勝利への権利(2020~2024年) 159

10.3 収益分析、2020-2023年 162

10.4 市場シェア分析、2023年 162

10.5 企業評価と財務指標(2024年) 165

10.6 ブランド/製品の比較 166

10.7 企業評価マトリックス:主要企業、2023年 166

10.7.1 スター企業 166

10.7.2 新興リーダー 167

10.7.3 浸透型プレーヤー 167

10.7.4 参加企業 167

10.7.5 企業フットプリント:主要プレーヤー(2023年) 168

10.7.5.1 企業フットプリント 168

10.7.5.2 検査タイプのフットプリント 169

10.7.5.3 エンドユーザーフットプリント 170

10.7.5.4 ソーシングタイプのフットプリント 171

10.7.5.5 地域別フットプリント 172

10.8 企業評価マトリクス:新興企業/SM(2023年) 172

10.8.1 進歩的企業 172

10.8.2 対応力のある企業 173

10.8.3 ダイナミックな企業 173

10.8.4 スタートアップ・ブロック 173

10.8.5 競争ベンチマーキング:新興企業/SM(2023年) 174

10.8.5.1 主要新興企業/中小企業の詳細リスト 174

10.8.5.2 主要新興企業/中小企業の競争ベンチマーク 175

10.9 競争シナリオと動向 176

10.9.1 取引 176

10.9.2 拡張 182

10.9.3 その他の開発 184

11 企業プロファイル 188

Element Materials Technology (UK)

SGS SA (Switzerland)

Intertek Group plc (UK)

Applus+ (Spain)

TÜV SÜD (Germany)

TÜV Rheinland (Germany)

TÜV NORD Group (Germany)

Rohde & Schwarz (Germany)

Eurofins Scientific (Luxembourg)

The Boeing Company (US)

Airbus (Netherlands)

MISTRAS Group (US)

Lockheed Martin Corporation (US)

Bureau Veritas (France)

and DEKRA (Germany)

12 付録 262

12.1 業界の専門家による洞察 262

12.2 ディスカッションガイド 263

12.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 267

12.4 カスタマイズオプション 269

12.5 関連レポート 269

12.6 著者の詳細 270

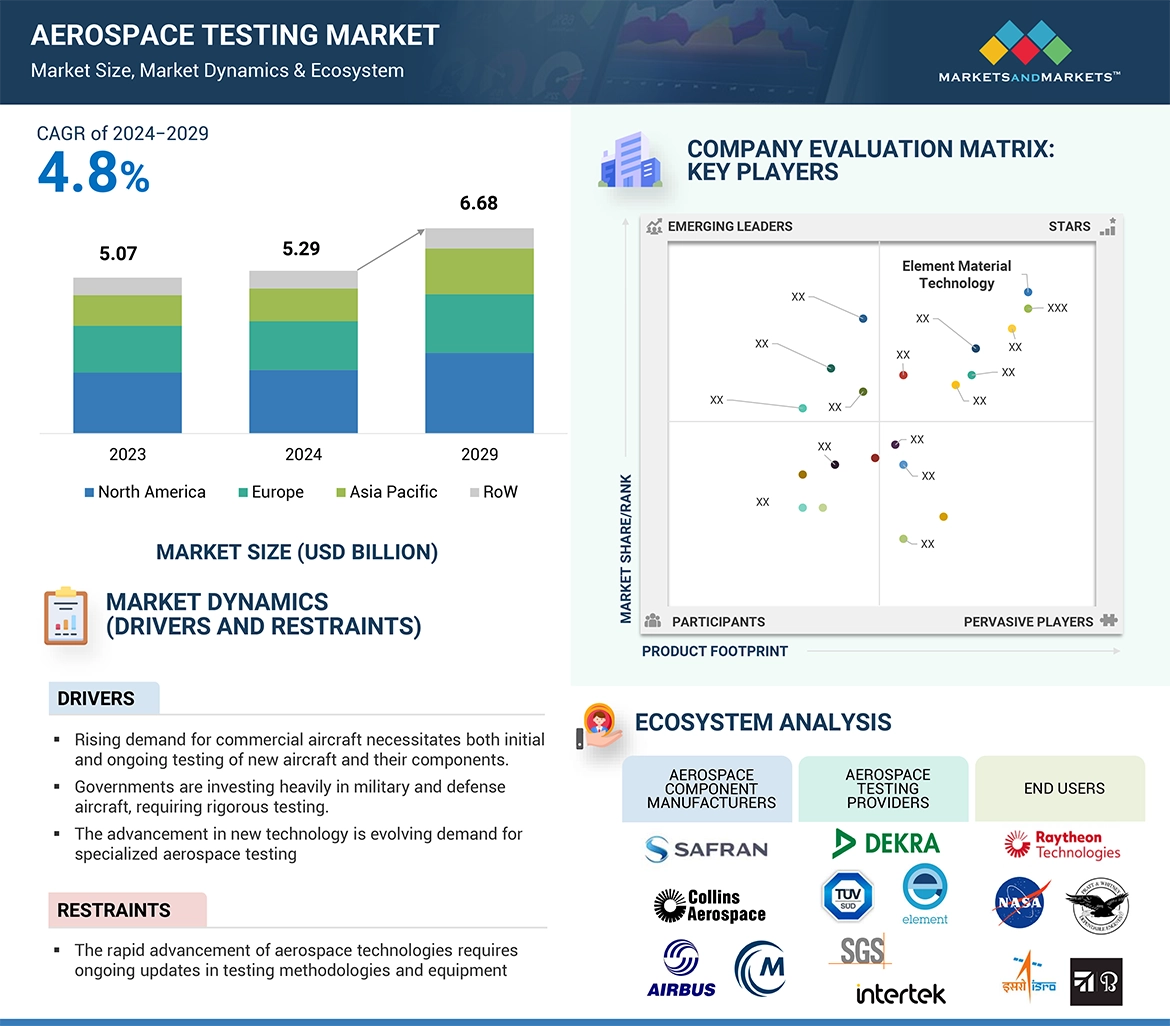

Several key factors that drive the aerospace testing market include stringent safety and regulatory standards, technological advancements and the growing global fleet of production and defence aircraft. The FAA and EASA regulatory bodies demand rigorous testing and quality checks; thus, advanced testing services are needed to continue and the demand is confirmed. Furthermore, given the ongoing advancement of the aerospace industry toward lightweight materials, additive manufacturing, and digitalization, more and more demand is being created for the specialized testing of new materials and complex components to assure durability and performance.

“The in-house sourcing segment of aerospace testing market is expected to have significant market share during the forecast period.”

During the forecast period, it is probable that the in-house sourcing segment will lead the market for aerospace testing as it provides aerospace manufacturers with control, customization, and confidentiality in the testing process. Companies utilizing in-house testing processes will also control their proprietary technology and sensitive data. This is a key function in the defense and aerospace industries. Additionally, in-house testing facilities enable the development of highly customized testing protocols that can enhance the efficiency of the R&D process for a specific product design based on the in-house testing facilities. As materials, propulsion systems, and avionics technology develop, the in-house facilities of manufacturers enable them to rapidly evolve and innovate with no reliance on third parties schedules, which increases lead times, and improves the quality control of their products.

“The Environmental Testing services to record significant growth rate during the forecast period”

During the forecast period, the aerospace testing market is poised to have a high expansion rate for environmental testing services, as an increasing number of aerospace components are being tested to find out if they will be able to withstand extreme temperatures and conditions. Due to the continued exposure of the aircraft to harsh environments, such as violent changes in temperature, high altitudes, humidity, and vibration, it has been necessary to test the components to ensure that they are able to stand up to these conditions without compromising the aircraft's safety or performance. Environmental tests are needed in order to validate newly developed materials and designs associated with portable, but revolutionary, new propulsion systems and fuel-saving efforts that are being developed as part of the move toward sustainable aviation in order to reduce fuel consumption.

“The Europe is likely to grow at the significant CAGR during the forecast period.”

Due to the increasing investments in aerospace innovation, defense, and commercial aviation, the aerospace testing market is poised to grow at a significant CAGR during the forecast period, with Europe being an area in focus. Countries such as France, Germany, and the UK are main leading aerospace manufacturing hubs whose demand for advanced services relies on the development of next generation aircraft, defense systems, and sustainable aviation technologies. More importantly, strict regulatory standards of agencies such as the EASA-European Union Aviation Safety Agency facilitate the need for extensive testing and compliance, thereby giving an impetus to market growth. Also, European green aviation and efforts toward low carbon emissions also help in supporting the demand for testing services that validate efficiency in technologies applied to fuel consumption.

Breakdown of primaries

The study contains insights from various industry experts, ranging from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

• By Company Type - Tier 1 – 55%, Tier 2 – 25%, Tier 3 – 20%

• By Designation—Directors - 50%, Managers - 30%, Others - 20%

• By Region— Asia Pacific - 20%, Europe - 30%, , North America - 45%, RoW - 5%

The aerospace testing market is dominated by a few globally established players such as Element Materials Technology (UK), SGS SA (Switzerland), Intertek Group plc (UK), Applus+ (Spain), TÜV SÜD (Germany), TÜV Rheinland (Germany), TÜV NORD Group (Germany), Rohde & Schwarz (Germany), Eurofins Scientific (Luxembourg), The Boeing Company (US), Airbus (Netherlands), MISTRAS Group (US), Lockheed Martin Corporation (US), Bureau Veritas (France), and DEKRA (Germany). The study includes an in-depth competitive analysis of these key players in the aerospace testing market, with their company profiles, recent developments, and key market strategies.

Research Coverage:

The report segments the aerospace testing market and forecasts its size by testing type, sourcing type, and vertical. The report also discusses the drivers, restraints, opportunities, and challenges pertaining to the market. It gives a detailed view of the market across four main regions—North America, Europe, Asia Pacific, and RoW. Supply chain analysis has been included in the report, along with the key players and their competitive analysis in the aerospace testing ecosystem.

Key Benefits to Buy the Report:

•Analysis of key drivers (Rising demand for commercial aircraft necessitates both initial and ongoing testing of new aircraft and their components, governments are investing heavily in military and defense aircraft, requiring rigorous testing, the advancement in new technology is evolving demand for specialized aerospace testing), restraint (The rapid advancement of aerospace technologies requires ongoing updates in testing methodologies and equipment), opportunity (Increased use of UAVs in commercial and defense applications drives demand for specialized testing, the shift toward sustainable aviation with alternative fuels, lightweight materials, and energy-efficient designs creates demand for testing, the development of advanced aircraft technologies creates a growing need for specialized testing.), challenges (the rapid advancement of aerospace technologies requires ongoing updates in testing methodologies and equipment)

•Service Development/Innovation: Detailed insights on upcoming technologies, research and development activities, and new product launches in the aerospace testing market.

•Market Development: Comprehensive information about lucrative markets – the report analyses the aerospace testing market across varied regions

•Market Diversification: Exhaustive information about new products and services, untapped geographies, recent developments, and investments in the aerospace testing market.

•Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Element Materials Technology (UK), SGS SA (Switzerland), Intertek Group plc (UK), Applus+ (Spain), TÜV SÜD (Germany), TÜV Rheinland (Germany), TÜV NORD Group (Germany), Rohde & Schwarz (Germany), Eurofins Scientific (Luxembourg), The Boeing Company (US), Airbus (Netherlands), MISTRAS Group (US), Lockheed Martin Corporation (US), Bureau Veritas (France), and DEKRA (Germany).

1 INTRODUCTION 24

1.1 STUDY OBJECTIVES 24

1.2 MARKET DEFINITION 24

1.3 STUDY SCOPE 25

1.3.1 MARKETS COVERED AND REGIONAL SCOPE 25

1.3.2 INCLUSIONS AND EXCLUSIONS 26

1.3.3 YEARS CONSIDERED 26

1.4 CURRENCY CONSIDERED 27

1.5 LIMITATIONS 27

1.6 STAKEHOLDERS 27

1.7 SUMMARY OF CHANGES 27

2 RESEARCH METHODOLOGY 29

2.1 RESEARCH APPROACH 29

2.1.1 SECONDARY DATA 30

2.1.1.1 List of key secondary sources 30

2.1.1.2 Key data from secondary sources 31

2.1.2 PRIMARY DATA 31

2.1.2.1 Intended participants and key opinion leaders in primary interviews 32

2.1.2.2 Key data from primary sources 32

2.1.2.3 Key industry insights 33

2.1.2.4 Breakdown of primaries 33

2.1.3 SECONDARY AND PRIMARY RESEARCH 34

2.2 MARKET SIZE ESTIMATION 34

2.2.1 BOTTOM-UP APPROACH 36

2.2.1.1 Approach to estimate market size by bottom-up analysis 36

2.2.2 TOP-DOWN APPROACH 37

2.2.2.1 Approach to estimate market share by top-down analysis 37

2.3 DATA TRIANGULATION 38

2.4 RESEARCH ASSUMPTIONS 39

2.5 RISK ASSESSMENT 40

3 EXECUTIVE SUMMARY 41

4 PREMIUM INSIGHTS 45

4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AEROSPACE TESTING MARKET 45

4.2 AEROSPACE TESTING MARKET, BY SOURCING TYPE 45

4.3 AEROSPACE TESTING MARKET, BY END USER 46

4.4 AEROSPACE TESTING MARKET, BY TESTING TYPE 46

4.5 AEROSPACE TESTING MARKET, BY REGION 47

5 MARKET OVERVIEW 48

5.1 MARKET DYNAMICS 48

5.1.1 DRIVERS 48

5.1.1.1 Rising demand for commercial aircraft in developing economies 48

5.1.1.2 Growing use of UAVs in military and commercial applications 49

5.1.1.3 Significant investments by governments in military and defense aircraft 49

5.1.2 RESTRAINTS 51

5.1.2.1 Complex and time-consuming testing process due to stringent regulations 51

5.1.3 OPPORTUNITIES 52

5.1.3.1 Development of advanced aircraft technologies creating need for specialized testing 52

5.1.3.2 Need for new testing methodologies to cater to evolving aerospace technologies 53

5.1.4 CHALLENGES 53

5.1.4.1 Budget constraints necessitating aerospace companies to

cut testing costs 53

5.2 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS 54

5.3 SUPPLY CHAIN ANALYSIS 55

5.4 ECOSYSTEM ANALYSIS 57

5.5 INVESTMENT AND FUNDING SCENARIO 59

5.6 TECHNOLOGY ANALYSIS 59

5.6.1 KEY TECHNOLOGIES 59

5.6.1.1 Additive manufacturing and robotics 59

5.6.1.2 Traditional molding 60

5.6.1.3 Automated lay-up 60

5.6.2 COMPLEMENTARY TECHNOLOGIES 61

5.6.2.1 Advanced placed ply 61

5.6.3 ADJACENT TECHNOLOGIES 61

5.6.3.1 Automated test equipment (ATE) 61

5.6.3.2 Data acquisition and control (DAQ) systems 61

5.7 PATENT ANALYSIS 62

5.8 TRADE ANALYSIS 63

5.8.1 IMPORT SCENARIO 63

5.8.2 EXPORT SCENARIO 65

5.9 KEY CONFERENCES AND EVENTS, 2024–2025 66

5.10 CASE STUDY ANALYSIS 66

5.10.1 CASE STUDY 1: VELOCITY COMPOSITES EXPANDS INTO US MARKET AND SUPPORTS GKN AEROSTRUCTURES 66

5.10.2 CASE STUDY 2: GKN AEROSPACE AND GE AEROSPACE EXTEND PARTNERSHIP FOR AEROENGINE DEVELOPMENT AND PRODUCTION 67

5.10.3 CASE STUDY 3: HEXCEL INTRODUCES LATEST HEXTOW CARBON FIBER INNOVATION 68

5.11 TARIFF AND REGULATORY LANDSCAPE 69

5.11.1 TARIFF ANALYSIS 69

5.11.2 REGULATORY ANALYSIS 69

5.11.2.1 Regulatory bodies, government agencies, and other organizations 69

5.11.2.2 Standards 71

5.12 PORTER'S FIVE FORCES ANALYSIS 72

5.12.1 THREAT OF NEW ENTRANTS 73

5.12.2 THREAT OF SUBSTITUTES 73

5.12.3 BARGAINING POWER OF SUPPLIERS 73

5.12.4 BARGAINING POWER OF BUYERS 73

5.12.5 INTENSITY OF COMPETITIVE RIVALRY 74

5.13 KEY STAKEHOLDERS AND BUYING CRITERIA 74

5.13.1 KEY STAKEHOLDERS IN BUYING PROCESS 74

5.13.2 BUYING CRITERIA 75

5.14 IMPACT OF AI/GEN AI ON AEROSPACE TESTING MARKET 76

5.14.1 INTRODUCTION 76

5.14.2 USE OF GEN AI IN AEROSPACE TESTING 77

5.14.3 IMPACT OF GEN AI ON AEROSPACE TESTING MARKET 78

6 AEROSPACE TESTING MARKET, BY SOURCING TYPE 79

6.1 INTRODUCTION 80

6.2 IN-HOUSE 81

6.2.1 IN-HOUSE TESTING ENABLES MAINTAINING CONTROL OVER PROPRIETARY DESIGNS, TECHNOLOGY, AND CLASSIFIED DATA 81

6.3 OUTSOURCED 81

6.3.1 OUTSOURCING ALLOWS AEROSPACE COMPANIES TO REDUCE TESTING COSTS 81

7 AEROSPACE TESTING MARKET, BY TESTING TYPE 83

7.1 INTRODUCTION 84

7.2 MATERIAL TESTING 85

7.2.1 INCREASED DEMAND FOR LIGHTWEIGHT MATERIALS TO DRIVE MARKET 85

7.3 FUEL TESTING 89

7.3.1 INCREASING GLOBAL REGULATIONS ON EMISSIONS AND FUEL EFFICIENCY DRIVING NEED FOR FUEL TESTING 89

7.4 ENVIRONMENTAL TESTING 93

7.4.1 ADOPTION OF NEW LIGHTWEIGHT, HIGH-STRENGTH MATERIALS NECESSITATING RIGOROUS ENVIRONMENTAL TESTING 93

7.5 STRUCTURAL/COMPONENT TESTING 96

7.5.1 RISING DEMAND FOR COMMERCIAL AND MILITARY AIRCRAFT FUELING STRUCTURAL AND COMPONENT TESTING 96

7.6 AVIONICS/FLIGHT & ELECTRONICS TESTING 100

7.6.1 DEVELOPMENT OF AUTONOMOUS FLYING SYSTEMS AND ELECTRIC AIRCRAFT FUELING DEMAND FOR INNOVATIVE TESTING METHODS 100

7.7 PROPULSION SYSTEM TESTING 103

7.7.1 GROWING INTEREST IN SPACE TRAVEL FUELING DEMAND FOR THOROUGH TESTING OF ROCKET PROPULSION SYSTEMS 103

7.8 OTHER TESTING TYPES 107

8 AEROSPACE TESTING MARKET, BY END USER 111

8.1 INTRODUCTION 112

8.2 COMMERCIAL 113

8.2.1 GROWING DEMAND FOR AIR TRAVEL NECESSITATING AIRLINES TO EXPAND THEIR FLEETS 113

8.3 MILITARY & DEFENSE 114

8.3.1 GROWING DEFENSE SPENDING ACROSS MAJOR COUNTRIES SUPPORTING MARKET GROWTH 114

8.4 SPACE EXPLORATION 115

8.4.1 INCREASING INVESTMENTS IN SPACE PROGRAMS TO DRIVE MARKET 115

8.5 OTHER END USERS 116

9 AEROSPACE TESTING MARKET, BY REGION 118

9.1 INTRODUCTION 119

9.2 NORTH AMERICA 121

9.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA 121

9.2.2 US 124

9.2.2.1 Presence of strong aviation sector fueling demand for aerospace testing 124

9.2.3 CANADA 125

9.2.3.1 Increasing investments in aerospace and defense sector to drive market 125

9.2.4 MEXICO 127

9.2.4.1 Expanding aerospace manufacturing sector to support market growth 127

9.3 EUROPE 128

9.3.1 MACROECONOMIC OUTLOOK FOR EUROPE 128

9.3.2 GERMANY 131

9.3.2.1 Focus on hydrogen and electric propulsion systems to drive testing needs for new aircraft technologies 131

9.3.3 UK 133

9.3.3.1 Advancements in drones and advanced fighter jets development driving aerospace testing market 133

9.3.4 FRANCE 134

9.3.4.1 Robust space sector fueling demand for aerospace testing 134

9.3.5 SPAIN 136

9.3.5.1 Presence of strong aircraft components manufacturing driving testing market 136

9.3.6 REST OF EUROPE 137

9.4 ASIA PACIFIC 138

9.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC 139

9.4.2 CHINA 142

9.4.2.1 Rapidly increasing air travel demand driving production of commercial aircraft 142

9.4.3 JAPAN 143

9.4.3.1 Increasing focus on cutting emissions and noise to drive testing for cleaner aerospace technologies 143

9.4.4 INDIA 145

9.4.4.1 Significant defense budget and emphasis on modernizing air capabilities to drive market 145

9.4.5 SOUTH KOREA 146

9.4.5.1 Focus on UAVs and autonomous systems for defense and commercial applications to drive market 146

9.4.6 AUSTRALIA 147

9.4.6.1 Rebound of commercial aviation industry and expansion of defense aircraft fleets to drive demand 147

9.4.7 REST OF ASIA PACIFIC 149

9.5 ROW 150

9.5.1 MACROECONOMIC OUTLOOK FOR ROW 150

9.5.2 SOUTH AMERICA 153

9.5.2.1 Rising passenger traffic and fleet expansion to drive demand for testing and certification 153

9.5.3 MIDDLE EAST & AFRICA 155

9.5.3.1 GCC 156

9.5.3.1.1 Investments in defense to enhance military capabilities and maintain regional security to support market growth 156

9.5.3.2 Rest of Middle East & Africa 157

10 COMPETITIVE LANDSCAPE 159

10.1 OVERVIEW 159

10.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2020–2024 159

10.3 REVENUE ANALYSIS, 2020–2023 162

10.4 MARKET SHARE ANALYSIS, 2023 162

10.5 COMPANY VALUATION AND FINANCIAL METRICS, 2024 165

10.6 BRAND/PRODUCT COMPARISON 166

10.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 166

10.7.1 STARS 166

10.7.2 EMERGING LEADERS 167

10.7.3 PERVASIVE PLAYERS 167

10.7.4 PARTICIPANTS 167

10.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 168

10.7.5.1 Company footprint 168

10.7.5.2 Testing type footprint 169

10.7.5.3 End user footprint 170

10.7.5.4 Sourcing type footprint 171

10.7.5.5 Region footprint 172

10.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 172

10.8.1 PROGRESSIVE COMPANIES 172

10.8.2 RESPONSIVE COMPANIES 173

10.8.3 DYNAMIC COMPANIES 173

10.8.4 STARTING BLOCKS 173

10.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023 174

10.8.5.1 Detailed list of key startups/SMEs 174

10.8.5.2 Competitive benchmarking of key startups/SMEs 175

10.9 COMPETITIVE SCENARIO AND TRENDS 176

10.9.1 DEALS 176

10.9.2 EXPANSIONS 182

10.9.3 OTHER DEVELOPMENTS 184

11 COMPANY PROFILES 188

11.1 KEY TESTING SERVICE PROVIDERS 188

11.1.1 ELEMENT MATERIALS TECHNOLOGY 188

11.1.1.1 Business overview 188

11.1.1.2 Products/Solutions/Services offered 189

11.1.1.3 Recent developments 193

11.1.1.3.1 Deals 193

11.1.1.3.2 Expansions 195

11.1.1.3.3 Other developments 196

11.1.1.4 MnM view 197

11.1.1.4.1 Key strengths 197

11.1.1.4.2 Strategic choices 198

11.1.1.4.3 Weaknesses and competitive threats 198

11.1.2 SGS SA 199

11.1.2.1 Business overview 199

11.1.2.2 Products/Products/Solutions/Services offered 201

11.1.2.3 Recent developments 201

11.1.2.3.1 Other developments 201

11.1.2.4 MnM view 202

11.1.2.4.1 Key strengths 202

11.1.2.4.2 Strategic choices 202

11.1.2.4.3 Weaknesses and competitive threats 202

11.1.3 INTERTEK GROUP PLC 203

11.1.3.1 Business overview 203

11.1.3.2 Product/Solution/Service offered 204

11.1.3.3 Recent developments 206

11.1.3.3.1 Deals 206

11.1.3.3.2 Expansions 207

11.1.3.4 MnM view 208

11.1.3.4.1 Key strengths 208

11.1.3.4.2 Strategic choices 208

11.1.3.4.3 Weaknesses and competitive threats 209

11.1.4 TÜV SÜD 210

11.1.4.1 Business overview 210

11.1.4.2 Products/Solutions/Services offered 211

11.1.4.3 MnM view 212

11.1.4.3.1 Key strengths 212

11.1.4.3.2 Strategic choices 212

11.1.4.3.3 Weaknesses and competitive threats 212

11.1.5 APPLUS+ 213

11.1.5.1 Business overview 213

11.1.5.2 Products/Solutions/Services offered 214

11.1.5.3 Recent developments 215

11.1.5.3.1 Deals 215

11.1.5.4 MnM view 216

11.1.5.4.1 Key strengths 216

11.1.5.4.2 Strategic choices 216

11.1.5.4.3 Weaknesses and competitive threats 217

11.1.6 TÜV RHEINLAND 218

11.1.6.1 Business overview 218

11.1.6.2 Products/Solutions/Services offered 219

11.1.6.3 Recent developments 220

11.1.6.3.1 Deals 220

11.1.7 EUROFINS SCIENTIFIC 221

11.1.7.1 Business overview 221

11.1.7.2 Products/Solutions/Services offered 223

11.1.8 BUREAU VERITAS 224

11.1.8.1 Business overview 224

11.1.8.2 Products/Solutions/Services offered 225

11.1.8.3 Recent developments 226

11.1.8.3.1 Deals 226

11.1.8.3.2 Other developments 227

11.1.9 DEKRA 229

11.1.9.1 Business overview 229

11.1.9.2 Products/Solutions/Services offered 231

11.1.10 MISTRAS GROUP 232

11.1.10.1 Business overview 232

11.1.10.2 Products/Solutions/Services offered 234

11.2 OTHER TESTING SERVICE PROVIDERS 236

11.2.1 TESTEK SOLUTIONS 236

11.2.2 TEKTRONIX, INC. 237

11.2.3 ROHDE & SCHWARZ 238

11.2.4 DAYTON T. BROWN, INC. 239

11.2.5 MTS SYSTEMS 240

11.2.6 APPLIED TECHNICAL SERVICES 241

11.2.7 ALS 243

11.3 KEY AEROSPACE COMPANIES 244

11.3.1 THE BOEING COMPANY 244

11.3.1.1 Business overview 244

11.3.1.2 Products/Solutions/Services offered 245

11.3.1.3 Recent developments 246

11.3.1.3.1 Deals 246

11.3.2 AIRBUS 247

11.3.2.1 Business overview 247

11.3.2.2 Products/Solutions/Services offered 249

11.3.3 LOCKHEED MARTIN CORPORATION 250

11.3.3.1 Business overview 250

11.3.3.2 Products/Solutions/Services offered 252

11.3.4 NORTHROP GRUMMAN 253

11.3.4.1 Business overview 253

11.3.4.2 Products/Solutions/Services offered 255

11.3.5 COLLINS AEROSPACE 256

11.3.5.1 Business overview 256

11.3.5.2 Products/Solutions/Services offered 257

11.4 OTHER TESTING EQUIPMENT PROVIDERS 258

11.4.1 GE AEROSPACE 258

11.4.2 GENERAL DYNAMICS 259

11.4.3 MOOG INC. 260

11.4.4 LABORATORY TESTING INC. 261

12 APPENDIX 262

12.1 INSIGHTS FROM INDUSTRY EXPERTS 262

12.2 DISCUSSION GUIDE 263

12.3 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 267

12.4 CUSTOMIZATION OPTIONS 269

12.5 RELATED REPORTS 269

12.6 AUTHOR DETAILS 270

❖ 世界の航空宇宙試験市場に関するよくある質問(FAQ) ❖

・航空宇宙試験の世界市場規模は?

→MarketsandMarkets社は2024年の航空宇宙試験の世界市場規模を52.9億米ドルと推定しています。

・航空宇宙試験の世界市場予測は?

→MarketsandMarkets社は2029年の航空宇宙試験の世界市場規模を66.8億米ドルと予測しています。

・航空宇宙試験市場の成長率は?

→MarketsandMarkets社は航空宇宙試験の世界市場が2024年~2029年に年平均4.8%成長すると予測しています。

・世界の航空宇宙試験市場における主要企業は?

→MarketsandMarkets社は「Element Materials Technology (UK)、SGS SA (Switzerland)、Intertek Group plc (UK)、Applus+ (Spain)、TÜV SÜD (Germany)、TÜV Rheinland (Germany)、TÜV NORD Group (Germany)、Rohde & Schwarz (Germany)、Eurofins Scientific (Luxembourg)、The Boeing Company (US)、Airbus (Netherlands)、MISTRAS Group (US)、Lockheed Martin Corporation (US)、Bureau Veritas (France)、and DEKRA (Germany)など ...」をグローバル航空宇宙試験市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。