1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象市場および地域範囲 29

1.3.2 対象範囲と除外範囲 30

1.3.3 対象年 30

1.4 対象通貨 31

1.5 対象単位 31

1.6 制限事項 31

1.7 利害関係者 31

1.8 変更の概要 32

2 調査方法 34

2.1 調査データ 34

2.1.1 二次調査と一次調査 36

2.1.2 二次データ 36

2.1.2.1 主要な二次情報源の一覧 37

2.1.2.2 二次情報源からの主要データ 37

2.1.3 一次データ 37

2.1.3.1 一次インタビュー参加者の一覧 38

2.1.3.2 一次データの内訳 38

2.1.3.3 一次情報源からの主なデータ 39

2.1.3.4 主な業界の見識 40

2.2 市場規模の推定方法論 41

2.2.1 ボトムアップ・アプローチ 43

2.2.1.1 ボトムアップ分析による市場規模の算出方法

(需要側) 43

2.2.2 トップダウン・アプローチ 44

2.2.2.1 トップダウン分析による市場規模の算出方法

(供給側) 44

2.3 データの照合 45

2.4 調査の前提条件 46

2.5 リスク分析 47

2.6 調査の限界 47

3 エグゼクティブサマリー 48

4 プレミアムインサイト 54

4.1 AIチップ市場におけるプレイヤーにとっての魅力的な機会 54

4.2 AIチップ市場、演算別 54

4.3 AIチップ市場、メモリ別 55

4.4 AIチップ市場、ネットワーク別 55

4.5 AIチップ市場、技術と機能別 56

4.6 AIチップ市場、エンドユーザー別 56

4.7 AIチップ市場、地域別 57

4.8 AIチップ市場、国別 57

5 市場概要 58

5.1 はじめに 58

5.2 市場力学 58

5.2.1 推進要因 59

5.2.1.1 大規模データ処理とリアルタイム分析への切迫したニーズ 59

5.2.1.2 自律走行車の普及拡大 60

5.2.1.3 AIサーバーにおけるGPUとASICの使用急増 60

5.2.1.4 機械学習とディープラーニング技術の継続的な進歩 61 5.2.1.5

61

5.2.1.5 AIサーバーの普及拡大 61

5.2.2 阻害要因 62

5.2.2.1 技術的ノウハウを持つ熟練労働者の不足 62

5.2.2.2 AIチップの演算負荷と電力消費 63

5.2.2.3 AIアルゴリズムの信頼性の低さ 64

5.2.3 機会 65

5.2.3.1 AIベースのFPGAチップに対する需要の高まり 65

5.2.3.2 AI対応の防衛システムを配備する政府の取り組み 66

5.2.3.3 AI主導の診断および治療の増加傾向 66

5.2.3.4 クラウドサービスプロバイダーによるAI対応データセンターへの投資の増加

クラウドサービスプロバイダーによるAI対応データセンターへの投資の増加 67

5.2.3.5 AIベースのASIC技術の採用増加 67

5.2.4 課題 68

5.2.4.1 AIプラットフォームに関連するデータプライバシーの懸念 68

5.2.4.2 効率的なAIシステムの開発に利用可能な構造化データの限界 69

5.2.4.3 サプライチェーンの混乱 69

5.3 顧客のビジネスに影響を与えるトレンド/混乱 70

5.4 価格分析 71

5.4.1 主要企業のコンピューティング別平均販売価格の傾向 71

5.4.2 地域別平均販売価格の傾向 72

5.5 バリューチェーン分析 74

5.6 生態系分析 77

5.7 投資と資金調達シナリオ 80

5.8 技術分析 81

5.8.1 主要技術 81

5.8.1.1 高帯域幅メモリ(HBM) 81

5.8.1.2 GenAI ワークロード 82

5.8.2 補完的テクノロジー 82

5.8.2.1 データセンターの電力管理および冷却システム 82

5.8.2.2 高速相互接続 82

5.8.3 隣接テクノロジー 83

5.8.3.1 AI開発フレームワーク 83

5.8.3.2 量子AI 83

5.9 サーバーのコスト構造/部品表 83

5.9.1 CPUサーバー 83

5.9.2 GPUサーバー 85

5.10 AIサーバーの普及と成長 87

5.11 クラウドサービスプロバイダー(CSPS)によるデータセンターの今後の展開 88

5.12 クラウドサービスプロバイダーの資本的支出 88

5.13 クラウドサービスプロバイダーによるサーバー調達、2020年~2029年 90

5.14 プロセッサーのベンチマーク 91

5.14.1 GPUのベンチマーク 91

5.14.2 CPU ベンチマーク 91

5.15 特許分析 92

5.16 貿易分析 98

5.16.1 輸入シナリオ(HS コード 854231) 98

5.16.2 輸出シナリオ(HS コード 854231) 100

5.17 2024年~2025年の主要な会議およびイベント 101

5.18 ケーススタディ分析 103

5.18.1 CDWがAMD EPYCソリューションを統合し、エネルギー効率とスペースの最適利用を実現 103

5.18.2 OVH SASは、AIワークロードにおけるクラウドソリューションのパフォーマンスを最適化するためにAMD EPYCプロセッサーを活用しています。

5.18.3 インテル® Xeon® スケーラブル・プロセッサーが、テンセント・クラウドのXiaoweiインテリジェント・スピーチおよびビデオサービス・アクセス・プラットフォームを強化しています。

5.18.4 AIC、Western DigitalのSSDテストおよび検証効率の向上にAMDプロセッサを活用 104

5.19 規制環境 105

5.19.1 規制当局、政府機関、

その他の組織 105

5.19.2 基準 109

5.20 ポーターのファイブフォース分析 112

5.20.1 新規参入者の脅威 113

5.20.2 代替品の脅威 114

5.20.3 供給業者の交渉力 114

5.20.4 購入者の交渉力 114

5.20.5 競争の激しさ 115

5.21 主要な利害関係者と購買基準 115

5.21.1 購買プロセスにおける主要な利害関係者 115

5.21.2 購買基準 116

6 AIチップ市場、演算別 117

6.1 はじめに 118

6.2 GPU 121

6.2.1 AIのワークロードと膨大なデータ量の処理能力

採用を促進 121

6.3 CPU 122

6.3.1 市場成長を促進する汎用性のあるAI処理に対する需要の高まり

122

6.4 FPGA 123

6.4.1 AIワークロードの柔軟性とカスタマイズに対するニーズの高まりが

需要を促進 123

6.5 NPU 124

6.5.1 ハイエンドスマートフォンに対する需要の高まりが

セグメント成長を促進 124

6.6 TPU 125

6.6.1 AI研究およびアプリケーション開発における処理速度の向上に対する切迫したニーズが需要を後押し 125

6.7 ドージョー & FSD 126

6.7.1 自律走行車における高性能でエネルギー効率の高いAI処理の需要が加速し、採用が促進される 126

6.8 トレニアム & インフェレンシア 127

6.8.1 複雑なAIおよびディープラーニングモデルのトレーニング能力が

採用を促進する 127

6.9 アテナASIC 128

6.9.1 市場成長を加速させるために、複雑なNLPおよび言語ベースのAIタスクを処理する必要性が高まる 128

6.10 T-HEAD 128

6.10.1 中国のデータセンター全体でカスタマイズされた高性能AIチップに対する需要の高まりが市場成長を促進 128

6.11 MTIA 129

6.11.1 MetaのAR、VR、メタバースへの事業拡大が

市場成長を促進 129

6.12 LPU 129

6.12.1 市場成長を加速させるために、複雑な自然言語処理および言語ベースのAIタスクを処理する必要性が高まる

129

6.13 その他のASIC 130

7 AIチップ市場、メモリ別 131

7.1 はじめに 132

7.2 DDR 134

7.2.1 データセンターにおけるAI対応CPUの採用拡大が

市場成長を後押し 134

7.3 HBM 135

7.3.1 データ集約型AIタスクにおける高スループットのニーズの高まりが市場成長を後押し 135

8 AIチップ市場、ネットワーク別 136

8.1 はじめに 137

8.2 NIC/ネットワークアダプタ 139

8.2.1 インフィニバンド 141

8.2.1.1 レイテンシを最小限に抑え、スループットを最大化するHPCおよびAIモデルの利用拡大がセグメント成長を促進 141

8.2.2 イーサネット 141

8.2.2.1 成長を推進する、拡張性と費用対効果の高いネットワーキングソリューションに対する需要の高まり 141

8.3 インターコネクト 141

8.3.1 需要を促進する高帯域幅データパスを必要とするAIモデルの複雑性の増大 141

9 テクノロジー別AIチップ市場 143

9.1 はじめに 144

9.2 ジェネレーティブAI 145

9.2.1 ルールベースモデル 146

9.2.1.1 金融業界における不正検出ニーズの高まりが市場を牽引 146

9.2.2 統計モデル 147

9.2.2.1 セグメント成長を促進するための複雑なデータ構造からの正確な予測の必要性 147

9.2.3 ディープラーニング 148

9.2.3.1 AI テクノロジーの進歩による需要の促進 148

9.2.4 生成的敵対的ネットワーク(GAN) 149

9.2.4.1 セグメント成長を促進するための大規模データの処理が急務 149

9.2.5 オートエンコーダー 149

9.2.5.1 データセンターのストレージスペースを最適化するためにデータを圧縮・再構築する能力が需要を刺激 149

9.2.6 畳み込みニューラルネットワーク(CNN) 150

9.2.6.1 市場成長を加速させる現実的で高品質な画像および動画に対する需要の高まり 150

9.2.7 トランスフォーマモデル 151

9.2.7.1 セグメント成長を促進する画像合成およびキャプションアプリケーションでの利用の増加 151

9.3 機械学習 152

9.3.1 画像および音声認識、予測分析における利用の拡大が市場成長に貢献 152

9.4 自然言語処理 152

9.4.1 リアルタイムアプリケーションに対するニーズの高まりが

市場成長をサポートするリアルタイムアプリケーションのニーズが高まっています。 152

9.5 コンピュータビジョン 153

9.5.1 需要を促進する高度な処理能力に対するニーズが高まっています。

153

10 AIチップ市場、機能別 154

10.1 はじめに 155

10.2 トレーニング 157

10.2.1 大規模なデータセットの処理と並列計算の実行に対する高まるニーズ

157

10.3 推論 158

10.3.1 需要を押し上げるさまざまな業界における導入の急増 158

11 AIチップ市場、エンドユーザー別 159

11.1 はじめに 160

11.2 消費者 161

11.2.1 AI対応パーソナルデバイスの採用拡大が

市場を牽引 161

11.3 データセンター 162

11.3.1 クラウドサービスプロバイダー 163

11.3.1.1 急増するAIの作業負荷とクラウドの導入が市場成長を促進 163

11.3.2 企業 164

11.3.2.1 自然言語処理、画像認識、予測分析の利用拡大が成長機会を生み出す 164

11.3.2.2 ヘルスケア 165

11.3.2.2.1 市場成長を促進するコンピュータ支援による創薬および開発におけるAIの統合 165

11.3.2.3 BFSI 166

11.3.2.3.1 需要を押し上げる金融機関における不正検出の急増するニーズ 166

11.3.2.4 自動車 167

11.3.2.4.1 安全で快適な運転体験への注目が高まり、需要を促進 167

11.3.2.5 小売およびeコマース 169

11.3.2.5.1 チャットボットやバーチャルアシスタントの利用拡大により、顧客サービスを向上させ、市場を促進 169

11.3.2.6 メディアおよびエンターテインメント 170

11.3.2.6.1 視聴者の好み、関与パターン、および人口統計情報のリアルタイム分析による市場成長の促進

170

11.3.2.7 その他 171

11.4 政府機関 172

11.4.1 市場成長を支えるためのルーチン作業の自動化とリアルタイムの実行可能な洞察の抽出に重点的に取り組む 172

12 地域別AIチップ市場 174

12.1 はじめに 175

12.2 北米 176

12.2.1 北米のマクロ経済見通し 176

12.2.2 米国 181

12.2.2.1 半導体製造を後押しし市場を牽引する政府主導のイニシアティブ 181

12.2.3 カナダ 181

12.2.3.1 需要喚起に向けたAIの商業化への重点化 181

12.2.4 メキシコ 182

12.2.4.1 需要を加速させるデジタルプラットフォームとクラウドベースのソリューションへのシフトの増加 182

12.3 ヨーロッパ 183

12.3.1 欧州のマクロ経済の見通し 183

12.3.2 英国 188

12.3.2.1 需要を押し上げるデータセンターインフラへの投資の増加 188

12.3.3 ドイツ 189

12.3.3.1 堅固な産業基盤が存在し、有利な

成長機会を提供 189

12.3.4 フランス 189

12.3.4.1 人工知能スタートアップ企業の増加により需要が加速 189

12.3.5 イタリア 190

12.3.5.1 自動車およびヘルスケア分野におけるデジタル化の採用拡大が市場を牽引 190

12.3.6 スペイン 191

12.3.6.1 需要を促進するためにAIメーカー間でコラボレーションとパートナーシップが拡大 191

12.3.7 その他の欧州 191

12.4 アジア太平洋地域 192

12.4.1 アジア太平洋地域のマクロ経済見通し 192

12.4.2 中国 197

12.4.2.1 市場成長を促進するための研究資金調達と支援的規制政策の実施 197

12.4.3 日本 198

12.4.3.1 ロボットシステムの発展を促すAIチップの採用拡大が、大きな成長機会をもたらす 198

12.4.4 インド 198

12.4.4.1 政府主導のイニシアティブによりAIインフラを強化し、

市場成長を促進 198

12.4.5 韓国 199

12.4.5.1 活況を呈する半導体産業が市場成長を促進 199

12.4.6 アジア太平洋地域その他 199

12.5 その他地域 200

12.5.1 その他地域(ROW)のマクロ経済見通し 200

12.5.2 中東 204

12.5.2.1 市場成長を促進するデジタル変革と技術革新への重点の高まり 204

12.5.2.2 GCC諸国 205

12.5.2.3 中東その他 205

12.5.3 アフリカ 206

12.5.3.1 インターネット普及率とモバイル契約数の増加が大きな成長機会をもたらす 206

12.5.4 南アメリカ 206

12.5.4.1 需要を押し上げるために膨大な量のデータを保存する必要性が高まる 206

13 競合状況 207

13.1 はじめに 207

13.2 主要企業の戦略/勝利への権利、2019年~2024年 207

13.3 収益分析、2021年~2023年 209

13.4 市場シェア分析、2023年 210

13.5 企業評価と財務指標 214

13.6 ブランド/製品比較 215

13.7 企業評価マトリクス:主要企業、2023年 216

13.7.1 スター 216

13.7.2 新興リーダー 216

13.7.3 普及したプレーヤー 216

13.7.4 参加者 216

13.7.5 企業規模:主要プレーヤー、2023年 218

13.7.5.1 企業規模 218

13.7.5.2 コンピューティング規模 219

13.7.5.3 メモリフットプリント 220

13.7.5.4 ネットワークフットプリント 221

13.7.5.5 テクノロジーフットプリント 222

13.7.5.6 機能フットプリント 223

13.7.5.7 エンドユーザーフットプリント 224

13.7.5.8 地域フットプリント 225

13.8 企業評価マトリクス:新興企業/中小企業、2023年 226

13.8.1 先進的な企業 226

13.8.2 対応力のある企業 226

13.8.3 ダイナミックな企業 226

13.8.4 スタート地点 226

13.8.5 ベンチマーキングによる競合比較:スタートアップ企業/中小企業、2023年 228

13.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 228

13.8.5.2 主要スタートアップ企業/中小企業のベンチマーキングによる競合比較 229

13.9 競合シナリオ 230

13.9.1 製品発売 230

13.9.2 取引 243

14 企業プロフィール 256

…

…

15 付録 351

15.1 ディスカッションガイド 351

15.2 KnowledgeStore: MarketsandMarketsの購読ポータル 355

15.3 カスタマイズオプション 357

15.4 関連レポート 357

15.5 執筆者詳細 358

❖ 世界のAIチップ市場に関するよくある質問(FAQ) ❖

・AIチップの世界市場規模は?

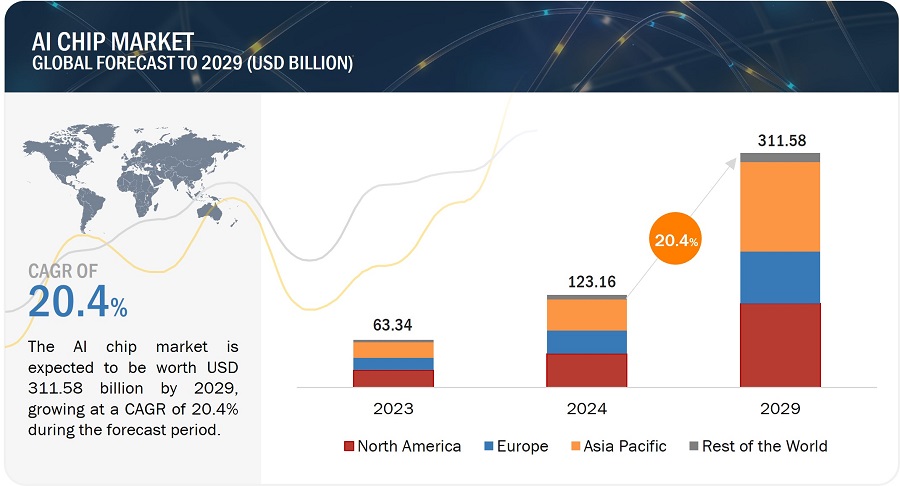

→MarketsandMarkets社は2024年のAIチップの世界市場規模を1232億米ドルと推定しています。

・AIチップの世界市場予測は?

→MarketsandMarkets社は2029年のAIチップの世界市場規模を3115.8億米ドルと予測しています。

・AIチップ市場の成長率は?

→MarketsandMarkets社はAIチップの世界市場が2024年~2029年に年平均20.4%成長すると予測しています。

・世界のAIチップ市場における主要企業は?

→MarketsandMarkets社は「NVIDIA Corporation (米国)、Intel Corporation (米国)、Advanced Micro Devices, Inc. (米国)、Micron Technology, Inc. (米国)、Google (米国)、Samsung (韓国)、SK HYNIX INC. (韓国) 、Qualcomm Technologies, Inc. (米国)、Huawei Technologies Co., Ltd. (中国)、Apple Inc. (米国)、Imagination Technologies (英国)、Graphcore (英国)、Cerebras (米国)など ...」をグローバルAIチップ市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。