1 はじめに

1.1 調査目的

1.2 市場の定義 33

1.3 調査範囲 34

1.3.1 考慮したセグメント 34

1.3.2 含むものと含まないもの 35

1.3.3 考慮した年数 37

1.3.4 考慮した通貨 37

1.4 利害関係者 37

2 調査方法 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.1.1 二次データの主な情報源 40

2.1.1.2 二次データの主な情報源 41

2.1.2 一次データ 41

2.1.2.1 一次データの主な情報源 42

2.1.2.2 一次調査の目的 42

2.1.2.3 一次資料からの主要データ 43

2.1.2.4 一次専門家による主な洞察 44

2.2 市場規模の推定 45

2.2.1 供給側の収益シェア分析 45

2.2.2 親市場アプローチ 45

2.2.3 企業プレゼンテーションと一次インタビュー 45

2.2.4 市場セグメント評価 46

2.2.5 地理的市場評価 47

2.3 データ三角測量 49

2.4 市場シェアの推定 50

2.5 調査の前提 50

2.6 調査の限界 50

2.6.1 方法論に関する限界 50

2.6.2 範囲に関する限界 50

2.7 リスク評価 51

3 エグゼクティブ・サマリー 52

4 プレミアムインサイト 59

4.1 臨床試験におけるAI市場の概要 59

4.2 臨床試験におけるAI市場:地域別 60

4.3 北米:臨床試験におけるAI市場:エンドユーザー・国別 61

4.4 臨床試験におけるAI市場:地理的スナップショット 62

4.5 臨床試験におけるAI市場:先進国vs. 新興市場 63

5 市場の概要

5.1 はじめに 64

5.2 市場ダイナミクス 64

5.3 市場ダイナミクス 65

5.3.1 推進要因

5.3.1.1 個別化治療に対する需要の増加 65

5.3.1.2 非中央集権的でグローバルな試験のサポート 67

5.3.1.3 規制遵守と倫理的配慮 67

5.3.1.4 薬事コンプライアンス向上のための文書レビューの自動化 68

5.3.1.5 リアルタイムのデータ管理と分析への注力 68

5.3.2 制約事項 69

5.3.2.1 データのプライバシーとセキュリティへの懸念 69

5.3.2.2 レガシーシステムとの統合の課題と医療従事者の抵抗 70

5.3.2.3 高い導入コストと熟練したAI専門家の必要性 71

5.3.3 機会 71

5.3.3.1 臨床試験における予測分析の利用 71

5.3.3.2 より迅速な臨床試験のための仮想対照群の開発 72

5.3.3.3 データ抽出のための臨床試験への自然言語処理の統合 73

5.3.4 課題 73

5.3.4.1 アルゴリズムの偏りと公平性への対応 73

5.3.4.2 AIベースのソリューションにおける技術的専門知識の不足 74

5.4 業界動向 74

5.4.1 非中央集権型臨床試験の採用増加 74

5.4.2 AIを活用した患者のリクルートとリテンションへの注目の高まり 74

5.5 エコシステム分析 75

5.6 ケーススタディ分析 75

5.6.1 IPF医薬品開発の課題を克服するAIを活用したアプローチ 75

5.6.2 高度なマッチングネットワークによる臨床試験登録の革新 76

5.6.3 FDAの第1相臨床試験承認によるがん治療のブレークスルー 77

5.7 バリューチェーン分析 77

5.8 ポーターの5つの力分析 79

5.8.1 サプライヤーの交渉力 80

5.8.2 買い手の交渉力 80

5.8.3 代替品の脅威 81

5.8.4 新規参入の脅威 81

5.8.5 競合の激しさ 81

5.9 主要ステークホルダーと購買基準 82

5.9.1 購入プロセスにおける主要ステークホルダー 82

5.9.2 主要な購買基準 83

5.10 規制の状況 83

5.10.1 規制機関、政府機関、その他の組織 84

5.10.2 規制の枠組み 84

5.11 特許分析 87

5.11.1 臨床試験におけるaiの特許公開動向 87

5.11.2 管轄地域と上位出願人の分析 88

5.12 技術分析 90

5.12.1 主要技術 90

5.12.1.1 機械学習 90

5.12.1.2 自然言語処理 90

5.12.1.3 コンピュータビジョン 90

5.12.2 補足技術 90

5.12.2.1 モノのインターネット 90

5.12.2.2 クラウドコンピューティング 90

5.12.3 隣接技術 91

5.12.3.1 先進ゲノミクス 91

5.13 価格分析 91

5.13.1 主要AIソフトウェアの指標価格(主要プレーヤー別、2023年) 91

5.13.2 主要AIソフトウェアの価格動向(地域別)(2022~2024年) 92

5.14 主要カンファレンス&イベント(2024~2025年) 92

5.15 顧客のビジネスに影響を与えるトレンドと混乱 93

5.16 満たされていないニーズとエンドユーザーの期待 94

5.16.1 満たされていないニーズ 94

5.16.2 エンドユーザーの期待 95

5.17 投資と資金調達のシナリオ 95

5.18 臨床試験AI市場におけるAI/Gen AIの影響 96

5.18.1 主なユースケース 97

5.18.2 相互接続された隣接エコシステムへのAI/Gen AIの影響 97

5.18.2.1 ケーススタディ 97

5.18.2.2 臨床試験市場 98

5.18.2.3 eクリニカルソリューション市場 98

5.18.2.4 バイオテクノロジーにおけるAI市場 99

5.18.3 ユーザーの準備と影響評価 99

5.18.3.1 ユーザー準備状況 99

5.18.3.1.1 製薬・バイオ製薬企業 99

5.18.3.1.2 受託研究機関 99

5.18.3.2 影響評価 99

5.18.3.2.1 ユーザーA:医療提供者 99

5.18.3.2.2 ユーザーB:研究機関・研究所 100

6 臨床試験におけるAI市場(サービス別) 101

6.1 導入 102

6.2 エンドツーエンドソリューション 102

6.2.1 費用対効果、効率性の向上、ヒューマンエラーの減少が臨床試験での採用を促進 102

6.3 ニッチソリューション 103

6.3.1 高い臨床試験失敗率と合理化されたプロセスの必要性が市場成長を促進 103

6.4 テクノロジープロバイダー 104

6.4.1 医薬品開発プロセスを加速する必要性と個別化医薬品の高い需要が市場成長を促進 104

6.5 サービス 105

6.5.1 コンサルティングサービス 106

6.5.1.1 試験デザインの最適化、患者募集の強化、データ管理の改善を目的としたコンサルティングサービス 106

6.5.2 インプリメンテーションサービスと継続的ITサポート 107

6.5.2.1 AI技術の円滑な統合と最適化がセグメント成長を後押し 107

6.5.3 トレーニング・教育サービス 108

6.5.3.1 複雑なAIシステムを管理する熟練人材のニーズがセグメント成長を促進 108

6.5.4 ポストセールス&メンテナンスサービス 109

6.5.4.1 複雑なAIシステムの開発とAIアルゴリズムの継続的改善ニーズがセグメント成長を促進 109

7 臨床試験におけるAI市場(機能別) 111

7.1 導入 112

7.2 患者のリクルート 112

7.2.1 患者の特定とスクリーニング 114

7.2.1.1 患者スクリーニング時間の短縮と人間の臨床医よりも優れた精度が市場を牽引 114

7.2.2 患者のエンゲージメントと維持 115

7.2.2.1 よりパーソナライズされたコミュニケーションと臨床試験のサポートが市場成長を促進 115

7.2.3 サイトの最適化 116

7.2.3.1 費用対効果が高く、参加者のリクルートとリテンションが向上し、セグメント成長を促進 116

7.3 臨床試験デザインの最適化 117

7.3.1 ワークフロー管理 118

7.3.1.1 効果的なリアルタイム追跡、自動化された報告、マイルストーンモニタリングによるセグメント成長の促進 118

7.3.2 予測モデリング 119

7.3.2.1 試験デザインを最適化し、リスクを予測し、効果的な治療プロトコルを特定する能力 119

7.3.3 リスク管理 120

7.3.3.1 患者の安全性とデータの完全性を向上させるリスク予測のためのAI主導型ソリューション 120

7.4 データ管理と品質管理 121

7.4.1 臨床試験におけるデータの正確性と完全性の維持に重点が置かれ、採用が増加 121

7.5 有害事象の予測と検出 122

7.5.1 AIを活用したリスク軽減と有害事象検出が市場成長を促進 122

7.6 医薬品の再利用 123

7.6.1 希少疾患におけるリアルタイムの患者データに対する仮説検証のための薬剤再利用 123

7.7 規制コンプライアンス 124

7.7.1 世界の規制環境の複雑さと医薬品承認の迅速化が市場成長を促進 124

8 臨床試験におけるAI市場(フェーズ別) 126

8.1 はじめに 127

8.2 第Ⅰ相臨床試験

8.2.1 迅速な患者の特定とリクルートがAIの採用を促進 127

8.3 第II相臨床試験 128

8.3.1 第II相臨床試験における至適投与量の正確な予測ニーズがAIの利用を促進 128

8.4 第3相臨床試験 129

8.4.1 薬効確認と副作用モニタリングの必要性が市場成長を促進 129

8.5 第Ⅳ相臨床試験 130

8.5.1 第Ⅳ相臨床試験では、より多くの患者集団における治療の安全性と長期的転帰をAIで評価 130

9 臨床試験におけるAI市場:展開モード別 132

9.1 導入 133

9.2 クラウドベースのソリューション 133

9.2.1 パブリッククラウド型ソリューション 135

9.2.1.1 高コストのオンプレミスインフラの必要性の低減と規制コンプライアンスの向上が普及を促進 135

9.2.2 プライベート・クラウド型ソリューション 136

9.2.2.1 機密データのセキュリティ強化とパーソナライゼーションがセグメントの成長を促進 136

9.2.3 マルチクラウド型ソリューション 137

9.2.3.1 患者募集とサイトパフォーマンス最適化のための高度な予測モデリングの活用が市場を牽引 137

9.2.4 ハイブリッドクラウド型ソリューション 138

9.2.4.1 データ管理の柔軟性向上による臨床試験のリソース要件の削減 138

9.3 オンプレミス・ソリューション 139

9.3.1 機密データの管理と複雑なアルゴリズムの実行に安全な環境を提供するオンプレミス・ソリューション 139

10 臨床試験におけるAI市場、適応症別 140

10.1 導入 141

10.2 がん領域 141

10.2.1 癌の罹患率の高さと効果的な薬剤の不足がセグメントの成長を促進 141

10.3 神経疾患 142

10.3.1 神経変性疾患の複雑性とパーキンソン病治療薬の不足が市場成長を促進 142

10.4 循環器疾患 144

10.4.1 新規心血管系治療薬に対する需要の高まりがセグメントを牽引 144

10.5 代謝性疾患 145

10.5.1 糖尿病と肥満の有病率の上昇が市場成長を支える 145

10.6 感染症 146

10.6.1 近年の流行病が感染症の創薬活動を後押し 146

10.7 免疫疾患 147

10.7.1 免疫疾患を対象とした医薬品パイプラインの増加が市場成長を促進 147

10.8 その他の疾患 148

11 臨床試験におけるAI市場(技術別) 150

11.1 導入 151

11.2 機械学習 151

11.2.1 ディープラーニング 153

11.2.1.1 臨床試験におけるエラーの可能性の低減とデータの一貫性強化がセグメントの成長を促進 153

11.2.2 教師付き学習 155

11.2.2.1 効果的な患者層別化、疾患進行予測、バイオマーカー同定に注力する教師あり学習 155

11.2.3 教師なし学習 156

11.2.3.1 複雑で構造化されていないデータセットの効果的な取り扱いにより、試験デザインと実施における採用を支援 156

11.2.4 強化学習 157

11.2.4.1 個別化医療と精密腫瘍学への採用を支援する動的学習機能 157

11.2.5 その他の機械学習技術 158

11.3 自然言語処理 159

11.3.1 臨床研究における非構造化データの増加が試験管理の成長を促進 159

11.4 コンピュータビジョン 160

11.4.1 臨床エンドポイントにおける再現可能な分析ニーズの高まりが市場を牽引 160

11.5 ロボットによるプロセス自動化 161

11.5.1 管理ワークフローの自動化により業務効率を高めるロボティック・プロセス・オートメーショ

管理ワークフローの自動化による業務効率の向上 161

11.6 その他の技術 162

12 臨床試験におけるAI市場:用途別 163

12.1 導入 164

12.2 バイオマーカー 164

12.2.1 個別化医療ソリューションの開発を支援するAIベースのイノベーションへの投資の増加 164

12.3 細胞・遺伝子治療 165

165 12.3.1 遺伝子疾患の高い有病率と車載治療の技術進歩が成長を牽引 165

12.4 再生医療 166

12.4.1 正確なモニタリングの必要性の高まりと幹細胞研究の進歩が市場成長を促進 166

12.5 医療機器・診断 167

12.5.1 臨床試験中のリアルタイムモニタリングと遠隔データ取得のニーズが市場成長を加速 167

13 臨床試験におけるAI市場:エンドユーザー別 169

13.1 はじめに 170

13.2 製薬・バイオ医薬品企業 170

13.2.1 高額な研究開発投資と規制遵守の強化が市場成長を促進 170

13.3 研究機関・研究所 171

13.3.1 政府補助金の増加と製薬企業との共同研究が市場成長を支える 171

13.4 医療機関 172

13.4.1 精密医療の進展と臨床研究におけるリアルワールドエビデンスの必要性が市場を牽引 172

13.5 受託研究機関 173

13.5.1 製薬企業による臨床試験活動のアウトソーシング需要の高まりが市場成長を促進 173

13.6 医療機器メーカー 175

13.6.1 遠隔治療のためのAI駆動診断・モニタリング機器への需要が市場成長を促進 175

14 臨床試験におけるAI市場(地域別) 176

14.1 はじめに 177

14.2 北米 177

14.2.1 北米のマクロ経済見通し 178

14.2.2 米国 183

14.2.2.1 調査期間中、北米の臨床試験AI市場は米国が支配的 183

14.2.3 カナダ 188

14.2.3.1 データの標準化ニーズの高まりと医療費の増加が市場成長を支える 188

14.3 欧州 192

14.3.1 欧州のマクロ経済見通し 192

14.3.2 英国 197

14.3.2.1 政府機関による高い研究開発投資が市場成長を促進 197

14.3.3 ドイツ 202

14.3.3.1 製薬・バイオテクノロジー企業による研究活動と戦略的開発への注力の高まり

製薬・バイオテクノロジー企業が市場を牽引 202

14.3.4 フランス 206

14.3.4.1 政府の強力な支援と国内の医薬品研究への注力が市場成長を促進 206

市場の成長を促進 206

14.3.5 イタリア 211

14.3.5.1 製薬企業の研究開発投資の増加と承認までの時間短縮が市場成長を促進 211

14.3.6 スペイン 215

14.3.6.1 民間組織による技術投資の増加と統合医療システムが市場成長を促進 215

14.3.7 その他の欧州 219

14.4 アジア太平洋 223

14.4.1 アジア太平洋地域のマクロ経済見通し 223

14.4.2 日本 229

14.4.2.1 整備された臨床試験インフラと高度な生物医学研究が市場成長を支える 229

14.4.3 中国 233

14.4.3.1 低コストの臨床試験と未治療人口の確保が市場成長を促進 233

14.4.4 インド 238

14.4.4.1 政府の好意的な政策とインド製薬企業の高い研究開発費が市場成長を促進 238

14.4.5 その他のアジア太平洋地域 242

14.5 ラテンアメリカ 246

14.5.1 ラテンアメリカのマクロ経済見通し 246

14.5.2 ブラジル 251

14.5.2.1 技術革新に対する政府支援の増加とバイオテクノロジー分野の成長が市場を牽引 251

14.5.3 メキシコ 256

14.5.3.1 AI応用における強力な技術力と研究能力が市場成長を促進 256

14.5.4 その他のラテンアメリカ 260

14.6 中東・アフリカ 264

14.6.1 中東・アフリカのマクロ経済見通し 265

14.6.2 GCC諸国 269

14.6.2.1 技術革新と精密医療への注力による市場成長の拡大 269

14.6.3 その他の中東・アフリカ地域 274

15 競争環境 279

15.1 導入 279

15.2 主要企業の戦略/勝利への権利 279

15.2.1 臨床試験におけるAI市場で主要企業が採用した戦略の概要 280

15.3 収益分析、2019年~2023年 281

15.4 市場シェア分析、2023年 282

15.4.1 主要市場プレイヤーのランキング 284

15.5 企業評価マトリックス:主要プレイヤー、2023年 285

15.5.1 スター企業 285

15.5.2 新興リーダー 285

15.5.3 浸透型プレーヤー 285

15.5.4 参入企業 285

15.5.5 企業フットプリント:主要プレーヤー、2023年 287

15.5.5.1 企業フットプリント 287

15.5.5.2 地域別フットプリント 288

15.5.5.3 オファリングのフットプリント 289

15.5.5.4 機能別フットプリント 290

15.5.5.5 エンドユーザー・フットプリント 291

15.6 企業評価象限:新興企業/中小企業(2023年) 292

15.6.1 進歩的企業 292

15.6.2 対応力のある企業 292

15.6.3 ダイナミックな企業 292

15.6.4 スタートアップ・ブロック 292

15.6.5 競争ベンチマーキング:新興企業/SM(2023年) 294

15.7 企業評価と財務指標 296

15.8 ブランド/製品の比較 297

15.9 競争シナリオ 298

15.9.1 製品/サービス/ソリューションの立ち上げ 298

15.9.2 取引 299

15.9.3 その他の開発 300

16 企業プロフィール 301

16.1 主要企業 301

IQVIA Inc. (US)

Saama. (US)

Dassault Systèmes (Medidata) (France)

Phesi (US)

PathAI Inc. (US)

Unlearn.ai Inc. (US)

Deep6.ai (US)

Microsoft (US)

IBM (US)

NVIDIA Corporation (US)

Insilico Medicine (US)

ConcertAI. (US)

AiCure. (US)

Median Technologies. (France)

Lantern Pharma Inc. (US)

Citeline a Norstella Company (US)

Tempus AI Inc. (US)

TriNetX LLC (US)

ReviveMed Inc. (US)

Euretos. (US)

VeriSIM Life. (US)

Triomics (US)

Ardigen (Poland)

QuantHealth Ltd. US)

DEEP GENOMICS. (Canada)

17 付録 363

17.1 ディスカッションガイド 363

17.2 Knowledgestore: Marketsandmarketsの購読ポータル 369

17.3 カスタマイズオプション 361

17.4 関連レポート 361

17.5 著者の詳細 372

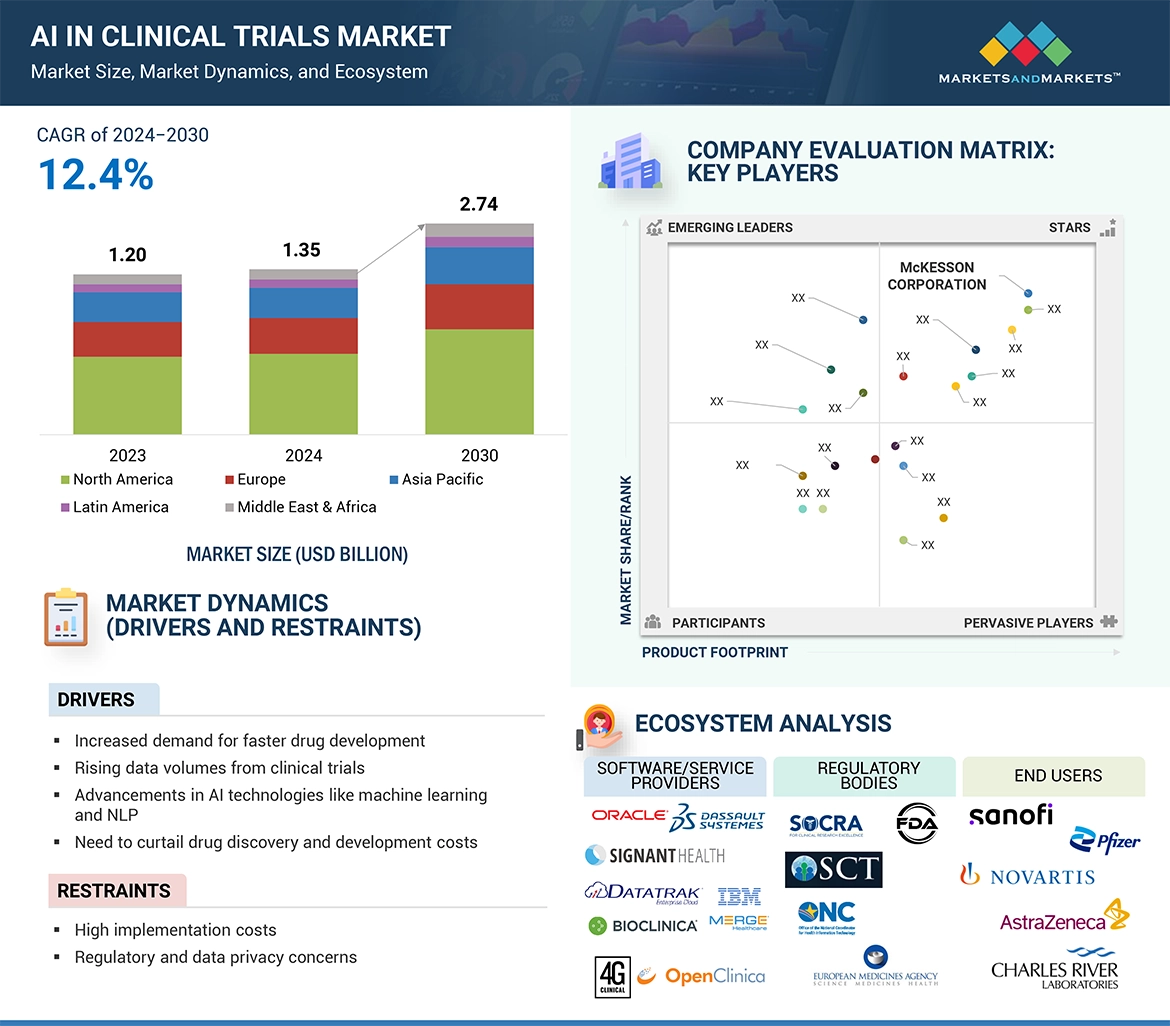

The growing demand for improvements in effectiveness, recruitment of patients in a shorter duration, and accurate analysis of data is the key factor fuelling the market for AI in clinical trials. Solutions powered by AI assist in shortening the duration of various phases of the trial and also in improving patient retention levels using predictive modelling and engagement strategies. In addition, the increase in use of wearables and EMR systems facilitates monitoring at every stage of the course, hence reinforcing the application of AI in trials. Nevertheless, a few obstacles including regulatory norms, prohibitively high cost of implementation and fears of data breach act as constraints hindering the full-scale use of AI in clinical trials.

“Infectious diseases had the fastest growth rate in the AI in clinical trials market during the forecast period, by indication.”

In the sector of conducting clinical studies with the application of AI technologies, it is likely that among all indications infectious diseases will experience the most rapid growth. Such development is very fast owing to the global appeal for quicker and better solutions against disease outbreaks such as the pandemic. AI speed up the patient enrolment process, enhance forecasting, better structure the trials all of which help to deal with fast spreading viruses in a common sense. There has been a significant rise in the use of advanced technologies especially AI owing to the increased campaigns of fighting infectious diseases.

“By end user, the pharmaceutical & biopharma companies to account for largest market share in 2023.”

By end user, AI in clinical trials market is bifurcated into pharmaceutical & biopharma companies, research institutes & labs, healthcare providers, contract research organizations, and medical device manufacturers. The majority of the market share to be occupied by pharmaceutical & biopharma companies’ segment. This is due to the great extent of research and development expenditure, which in turn raises the application of AI for faster drug development processes, better clinical trial designs as well as enhanced patient recruitment for the companies. Such AI systems are designed for such firms to help in a complex analysis of large data sets, quicken the introduction of products into the market, and control the ever-increasing costs which are very essential in winning the competition in the case of the pharmaceutical sector.

“Asia Pacific is estimated to register the highest CAGR over the forecast period.”

The AI in clinical trials market is geographically segmented into North America, Europe, Asia Pacific, Latin America, and Middle East & Africa. The Asia Pacific AI in clinical trials market is projected to register highest CAGR during the forecast period. The Asia Pacific is benefiting from the fast-developing healthcare infrastructure, advances in AI technologies and expansion of clinical research. With countries such as China, India and Japan encouraging the use of AI in healthcare to facilitate large and varied populations and organize clinical trials more efficiently. Furthermore, owing to the favourable government policies, increasing proliferations of contract research organizations (CROs) and cheaper operation costs in the market relative to the Western regions, many multinational pharmaceutical companies are making it their business to invest in AI clinical trials within the region.

Breakdown of supply-side primary interviews by company type, designation, and region:

• By Company Type: Tier 1 (40%), Tier 2 (35%), and Tier 3 (25%)

• By Designation: Managers (40%), Directors (35%), and Others (25%)

• By Region: North America (40%), Europe (30%), Asia Pacific (20%), Latin America (5%) and Middle East Africa (5%)

List of Companies Profiled in the Report:

o IQVIA Inc. (US)

o Saama. (US)

o Dassault Systèmes (Medidata) (France)

o Phesi (US)

o PathAI, Inc. (US)

o Unlearn.ai, Inc. (US)

o Deep6.ai (US)

o Microsoft (US)

o IBM (US)

o NVIDIA Corporation (US)

o Insilico Medicine (US)

o ConcertAI. (US)

o AiCure. (US)

o Median Technologies. (France)

o Lantern Pharma Inc. (US)

o Citeline, a Norstella Company (US)

o Tempus AI, Inc. (US)

o TriNetX, LLC (US)

o ReviveMed Inc. (US)

o Euretos. (US)

o VeriSIM Life. (US)

o Triomics (US)

o Ardigen (Poland)

o QuantHealth Ltd. US)

o DEEP GENOMICS. (Canada)

Research Coverage:

This research report categorizes the AI in clinical trials market by offerings (end-to-end solutions, niche solutions, technology providers and services), function (patient recruitment, trial design optimization, data management & quality control, adverse event prediction & detection, drug repurposing, and regulatory compliance), phase (phase I, phase II, phase III and phase IV), deployment mode (cloud-based solutions, and on-premise solutions), indication (oncology, neurological diseases, cardiovascular diseases, metabolic diseases, infectious diseases, immunology diseases, and others (gastrointestinal, respiratory & reproductive), technology (machine learning, NLP, computer vision, robotic process automation, and others), application (biomarkers, cell & gene therapy, regenerative medicine, and medical devices & diagnostics), end user (pharmaceutical & biotechnology companies, research institutes & labs, healthcare providers, contract research organizations (CROs), and medical device manufacturers) and region. The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the AI in clinical trials market. A thorough analysis of the key industry players has been done to provide insights into their business overview, offerings, and key strategies such as acquisitions, collaborations, partnerships, mergers, product/service launches & enhancements, and approvals in the AI in clinical trials market. Competitive analysis of upcoming startups in the AI in clinical trials market ecosystem is covered in this report.

Reasons to Buy the Report

The report will help market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall AI in clinical trials market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

• Analysis of key drivers: (Growing demand for faster and more efficient drug development), restraints (High costs associated with implementing AI solutions), opportunities (Increased focus on precision medicine), and challenges (Complexity of integrating AI into traditional clinical trial frameworks) influencing the growth of the AI in clinical trials market.

• Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the AI in clinical trials market.

• Market Development: Comprehensive information about lucrative markets – the report analyses the AI in clinical trials market across varied regions.

• Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the AI in clinical trials market.

• Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players such as IQVIA Inc. (US), Dassault Systèmes (Medidata) (France), Tempus AI, Inc. (US), Insilico Medicine (US), ConcertAI. (US), AiCure. (US) PathAI, Inc. (US), etc. among others in AI in clinical trials market

1 INTRODUCTION 33

1.1 STUDY OBJECTIVES 33

1.2 MARKET DEFINITION 33

1.3 STUDY SCOPE 34

1.3.1 SEGMENTS CONSIDERED 34

1.3.2 INCLUSIONS & EXCLUSIONS 35

1.3.3 YEARS CONSIDERED 37

1.3.4 CURRENCY CONSIDERED 37

1.4 STAKEHOLDERS 37

2 RESEARCH METHODOLOGY 39

2.1 RESEARCH DATA 39

2.1.1 SECONDARY DATA 40

2.1.1.1 Key sources for secondary data 40

2.1.1.2 Key data from secondary sources 41

2.1.2 PRIMARY DATA 41

2.1.2.1 Key sources for primary data 42

2.1.2.2 Objectives of primary research 42

2.1.2.3 Key data from primary sources 43

2.1.2.4 Key insights from primary experts 44

2.2 MARKET SIZE ESTIMATION 45

2.2.1 SUPPLY-SIDE REVENUE SHARE ANALYSIS 45

2.2.2 PARENT MARKET APPROACH 45

2.2.3 COMPANY PRESENTATIONS AND PRIMARY INTERVIEWS 45

2.2.4 MARKET SEGMENT ASSESSMENT 46

2.2.5 GEOGRAPHIC MARKET ASSESSMENT 47

2.3 DATA TRIANGULATION 49

2.4 MARKET SHARE ESTIMATION 50

2.5 STUDY ASSUMPTIONS 50

2.6 RESEARCH LIMITATIONS 50

2.6.1 METHODOLOGY-RELATED LIMITATIONS 50

2.6.2 SCOPE-RELATED LIMITATIONS 50

2.7 RISK ASSESSMENT 51

3 EXECUTIVE SUMMARY 52

4 PREMIUM INSIGHTS 59

4.1 AI IN CLINICAL TRIALS MARKET OVERVIEW 59

4.2 AI IN CLINICAL TRIALS MARKET, BY REGION 60

4.3 NORTH AMERICA: AI IN CLINICAL TRIALS MARKET, BY END USER AND COUNTRY 61

4.4 AI IN CLINICAL TRIALS MARKET: GEOGRAPHICAL SNAPSHOT 62

4.5 AI IN CLINICAL TRIALS MARKET: DEVELOPED VS. EMERGING MARKETS 63

5 MARKET OVERVIEW 64

5.1 INTRODUCTION 64

5.2 MARKET DYNAMICS 64

5.3 MARKET DYNAMICS 65

5.3.1 DRIVERS 65

5.3.1.1 Increasing demand for personalized treatments 65

5.3.1.2 Support for decentralized and global trials 67

5.3.1.3 Regulatory compliance and ethical considerations 67

5.3.1.4 Automated document review for better regulatory compliance 68

5.3.1.5 Focus on real-time data management and analysis 68

5.3.2 RESTRAINTS 69

5.3.2.1 Data privacy and security concerns 69

5.3.2.2 Integration challenges with legacy systems and resistance from healthcare professionals 70

5.3.2.3 High implementation cost and need for skilled AI professionals 71

5.3.3 OPPORTUNITIES 71

5.3.3.1 Use of predictive analytics in clinical trials 71

5.3.3.2 Development of virtual control arms for faster trials 72

5.3.3.3 Integrating natural language processing into clinical trials for data extraction 73

5.3.4 CHALLENGES 73

5.3.4.1 Addressing algorithm bias and fairness 73

5.3.4.2 Insufficient technical expertise in AI-based solutions 74

5.4 INDUSTRY TRENDS 74

5.4.1 INCREASING ADOPTION OF DECENTRALIZED CLINICAL TRIALS 74

5.4.2 RISING FOCUS ON AI-POWERED PATIENT RECRUITMENT AND RETENTION 74

5.5 ECOSYSTEM ANALYSIS 75

5.6 CASE STUDY ANALYSIS 75

5.6.1 AI-POWERED APPROACH TO OVERCOME CHALLENGES IN IPF DRUG DEVELOPMENT 75

5.6.2 REVOLUTIONIZING CLINICAL TRIAL ENROLLMENT WITH ADVANCED MATCHING NETWORKS 76

5.6.3 BREAKTHROUGH IN CANCER TREATMENT WITH FDA APPROVAL FOR PHASE 1 TRIALS 77

5.7 VALUE CHAIN ANALYSIS 77

5.8 PORTER'S FIVE FORCES ANALYSIS 79

5.8.1 BARGAINING POWER OF SUPPLIERS 80

5.8.2 BARGAINING POWER OF BUYERS 80

5.8.3 THREAT OF SUBSTITUTES 81

5.8.4 THREAT OF NEW ENTRANTS 81

5.8.5 INTENSITY OF COMPETITIVE RIVALRY 81

5.9 KEY STAKEHOLDERS & BUYING CRITERIA 82

5.9.1 KEY STAKEHOLDERS IN BUYING PROCESS 82

5.9.2 KEY BUYING CRITERIA 83

5.10 REGULATORY LANDSCAPE 83

5.10.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 84

5.10.2 REGULATORY FRAMEWORK 84

5.11 PATENT ANALYSIS 87

5.11.1 PATENT PUBLICATION TRENDS FOR AI IN CLINICAL TRIALS 87

5.11.2 JURISDICTION AND TOP APPLICANT ANALYSIS 88

5.12 TECHNOLOGY ANALYSIS 90

5.12.1 KEY TECHNOLOGIES 90

5.12.1.1 Machine learning 90

5.12.1.2 Natural language processing 90

5.12.1.3 Computer vision 90

5.12.2 COMPLEMENTARY TECHNOLOGIES 90

5.12.2.1 Internet of things 90

5.12.2.2 Cloud computing 90

5.12.3 ADJACENT TECHNOLOGIES 91

5.12.3.1 Advanced genomics 91

5.13 PRICING ANALYSIS 91

5.13.1 INDICATIVE PRICE OF KEY AI SOFTWARE, BY KEY PLAYER, 2023 91

5.13.2 INDICATIVE PRICE TREND OF KEY AI SOFTWARE, BY REGION, 2022–2024 92

5.14 KEY CONFERENCES & EVENTS, 2024–2025 92

5.15 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER’S BUSINESS 93

5.16 UNMET NEEDS AND END-USER EXPECTATIONS 94

5.16.1 UNMET NEEDS 94

5.16.2 END-USER EXPECTATIONS 95

5.17 INVESTMENT & FUNDING SCENARIO 95

5.18 IMPACT OF AI/GEN AI ON AI IN CLINICAL TRIALS MARKET 96

5.18.1 KEY USE CASES 97

5.18.2 IMPACT OF AI/GEN AI ON INTERCONNECTED AND ADJACENT ECOSYSTEMS 97

5.18.2.1 Case study 97

5.18.2.2 Clinical trials market 98

5.18.2.3 eClinical solutions market 98

5.18.2.4 AI in biotechnology market 99

5.18.3 USERS READINESS AND IMPACT ASSESSMENT 99

5.18.3.1 User readiness 99

5.18.3.1.1 Pharmaceutical & biopharmaceutical companies 99

5.18.3.1.2 Contract research organizations 99

5.18.3.2 Impact assessment 99

5.18.3.2.1 User A: Healthcare providers 99

5.18.3.2.2 User B: Research institutes & laboratories 100

6 AI IN CLINICAL TRIALS MARKET, BY OFFERING 101

6.1 INTRODUCTION 102

6.2 END-TO-END SOLUTIONS 102

6.2.1 COST-EFFECTIVENESS, IMPROVED EFFICIENCY, AND REDUCED HUMAN ERRORS TO DRIVE ADOPTION IN CLINICAL TRIALS 102

6.3 NICHE SOLUTIONS 103

6.3.1 HIGH FAILURE RATES OF CLINICAL TRIALS AND NEED FOR STREAMLINED PROCESSES TO FUEL MARKET GROWTH 103

6.4 TECHNOLOGY PROVIDERS 104

6.4.1 NEED TO ACCELERATE DRUG DEVELOPMENT PROCESSES AND HIGH DEMAND FOR PERSONALIZED MEDICINES TO AID MARKET GROWTH 104

6.5 SERVICES 105

6.5.1 CONSULTING SERVICES 106

6.5.1.1 Consulting services to optimize trial design, enhance patient recruitment, and improve data management 106

6.5.2 IMPLEMENTATION SERVICES & ONGOING IT SUPPORT 107

6.5.2.1 Need for smooth integration and optimization of AI technologies to boost segment growth 107

6.5.3 TRAINING & EDUCATION SERVICES 108

6.5.3.1 Need for skilled talent for managing complex AI systems to augment segment growth 108

6.5.4 POST-SALES & MAINTENANCE SERVICES 109

6.5.4.1 Development of complex AI systems and need for continuous improvement in AI algorithms to drive segment growth 109

7 AI IN CLINICAL TRIALS MARKET, BY FUNCTION 111

7.1 INTRODUCTION 112

7.2 PATIENT RECRUITMENT 112

7.2.1 PATIENT IDENTIFICATION & SCREENING 114

7.2.1.1 Reduced patient screening time and better accuracy than human clinicians to drive market 114

7.2.2 PATIENT ENGAGEMENT & RETENTION 115

7.2.2.1 Better personalized communication and support for clinical trials to propel market growth 115

7.2.3 SITE OPTIMIZATION 116

7.2.3.1 Cost-effective and improved participant recruitment and retention to fuel segment growth 116

7.3 TRIAL DESIGN OPTIMIZATION 117

7.3.1 WORKFLOW MANAGEMENT 118

7.3.1.1 Effective real-time tracking, automated reporting, and milestone monitoring to spur segment growth 118

7.3.2 PREDICTIVE MODELING 119

7.3.2.1 Ability to optimize trial design, predict risks, and identify effective treatment protocols to drive segment 119

7.3.3 RISK MANAGEMENT 120

7.3.3.1 AI-driven solutions for risk prediction to improve patient safety and data integrity 120

7.4 DATA MANAGEMENT & QUALITY CONTROL 121

7.4.1 FOCUS ON MAINTAINING DATA ACCURACY AND INTEGRITY IN CLINICAL TRIALS TO BOOST ADOPTION 121

7.5 ADVERSE EVENT PREDICTION & DETECTION 122

7.5.1 MITIGATING RISKS AND HARNESSING AI-DRIVEN ADVERSE EVENT DETECTION TO SPUR MARKET GROWTH 122

7.6 DRUG REPURPOSING 123

7.6.1 DRUG REPURPOSING TO VALIDATE HYPOTHESES AGAINST REAL-TIME PATIENT DATA IN RARE DISEASES 123

7.7 REGULATORY COMPLIANCE 124

7.7.1 COMPLEXITY OF GLOBAL REGULATORY ENVIRONMENTS AND NEED FOR FASTER DRUG APPROVALS TO AID MARKET GROWTH 124

8 AI IN CLINICAL TRIALS MARKET, BY PHASE 126

8.1 INTRODUCTION 127

8.2 PHASE I CLINICAL TRIALS 127

8.2.1 FASTER PATIENT IDENTIFICATION AND RECRUITMENT TO PROPEL ADOPTION OF AI 127

8.3 PHASE II CLINICAL TRIALS 128

8.3.1 NEED FOR ACCURATE PREDICTION OF OPTIMAL DOSAGE IN PHASE II TRIALS TO BOOST USE OF AI 128

8.4 PHASE III CLINICAL TRIALS 129

8.4.1 NEED TO CHECK DRUG EFFICACY AND MONITOR ADVERSE REACTIONS TO AUGMENT MARKET GROWTH 129

8.5 PHASE IV CLINICAL TRIALS 130

8.5.1 AI TO ASSESS SAFETY AND LONG-TERM OUTCOMES OF TREATMENT IN LARGER PATIENT POPULATION UNDER PHASE IV TRIALS 130

9 AI IN CLINICAL TRIALS MARKET, BY DEPLOYMENT MODE 132

9.1 INTRODUCTION 133

9.2 CLOUD-BASED SOLUTIONS 133

9.2.1 PUBLIC CLOUD-BASED SOLUTIONS 135

9.2.1.1 Reduced need for costly on-premises infrastructure and better regulatory compliance to fuel adoption 135

9.2.2 PRIVATE CLOUD-BASED SOLUTIONS 136

9.2.2.1 Better security and personalization for sensitive data to propel segment growth 136

9.2.3 MULTI CLOUD-BASED SOLUTIONS 137

9.2.3.1 Use of advanced predictive modeling for patient recruitment and site performance optimization to drive market 137

9.2.4 HYBRID CLOUD-BASED SOLUTIONS 138

9.2.4.1 Better flexibility in data management to reduce resource requirements in clinical trials 138

9.3 ON-PREMISES SOLUTIONS 139

9.3.1 ON-PREMISES SOLUTIONS TO OFFER SECURE ENVIRONMENT FOR MANAGING SENSITIVE DATA AND RUNNING COMPLEX ALGORITHMS 139

10 AI IN CLINICAL TRIALS MARKET, BY INDICATION 140

10.1 INTRODUCTION 141

10.2 ONCOLOGY 141

10.2.1 HIGH PREVALENCE OF CANCER AND SHORTAGE OF EFFECTIVE DRUGS TO DRIVE SEGMENT GROWTH 141

10.3 NEUROLOGICAL DISEASES 142

10.3.1 COMPLEXITY OF NEUROGENERATIVE DISORDERS AND SHORTAGE OF DRUGS FOR PARKINSON’S DISEASE TO SPUR MARKET GROWTH 142

10.4 CARDIOVASCULAR DISEASES 144

10.4.1 RISING DEMAND FOR NOVEL CARDIOVASCULAR DRUGS TO DRIVE SEGMENT 144

10.5 METABOLIC DISEASES 145

10.5.1 RISING PREVALENCE OF DIABETES AND OBESITY TO SUPPORT MARKET GROWTH 145

10.6 INFECTIOUS DISEASES 146

10.6.1 RECENT EPIDEMIC OUTBREAKS TO BOOST DRUG DISCOVERY ACTIVITIES FOR INFECTIOUS DISEASES 146

10.7 IMMUNOLOGY DISEASES 147

10.7.1 GROWING DRUG PIPELINE FOR IMMUNOLOGICAL DISORDERS TO FAVOR MARKET GROWTH 147

10.8 OTHER DISEASES 148

11 AI IN CLINICAL TRIALS MARKET, BY TECHNOLOGY 150

11.1 INTRODUCTION 151

11.2 MACHINE LEARNING 151

11.2.1 DEEP LEARNING 153

11.2.1.1 Reduced chance of errors in clinical trials and enhanced data consistency to augment segment growth 153

11.2.2 SUPERVISED LEARNING 155

11.2.2.1 Supervised learning to focus on effective patient stratification, disease progression prediction, and biomarker identification 155

11.2.3 UNSUPERVISED LEARNING 156

11.2.3.1 Effective handling of complex and unstructured datasets to aid adoption in trial design and execution 156

11.2.4 REINFORCEMENT LEARNING 157

11.2.4.1 Dynamic learning capabilities to aid adoption in personalized medicine and precision oncology 157

11.2.5 OTHER MACHINE LEARNING TECHNOLOGIES 158

11.3 NATURAL LANGUAGE PROCESSING 159

11.3.1 ABUNDANCE OF UNSTRUCTURED DATA IN CLINICAL RESEARCH TO PROPEL GROWTH IN TRIAL MANAGEMENT 159

11.4 COMPUTER VISION 160

11.4.1 RISING NEED FOR REPRODUCIBLE ANALYSIS IN CLINICAL ENDPOINTS TO DRIVE MARKET 160

11.5 ROBOTIC PROCESS AUTOMATION 161

11.5.1 ROBOTIC PROCESS AUTOMATION TO ENHANCE OPERATIONAL EFFICIENCY

BY AUTOMATING ADMINISTRATIVE WORKFLOWS 161

11.6 OTHER TECHNOLOGIES 162

12 AI IN CLINICAL TRIALS MARKET, BY APPLICATION 163

12.1 INTRODUCTION 164

12.2 BIOMARKERS 164

12.2.1 INCREASING INVESTMENTS IN AI-BASED INNOVATION TO AID DEVELOPMENT OF PERSONALIZED HEALTHCARE SOLUTIONS 164

12.3 CELL & GENE THERAPY 165

12.3.1 HIGH PREVALENCE OF GENETIC DISORDERS AND TECHNOLOGICAL ADVANCEMENTS IN CAR-T THERAPIES TO DRIVE GROWTH 165

12.4 REGENERATIVE MEDICINES 166

12.4.1 INCREASED NEED FOR PRECISE MONITORING AND ADVANCEMENTS IN STEM CELL RESEARCH TO SPUR MARKET GROWTH 166

12.5 MEDICAL DEVICES & DIAGNOSTICS 167

12.5.1 NEED FOR REAL-TIME MONITORING AND REMOTE DATA ACQUISITION DURING TRIALS TO ACCELERATE MARKET GROWTH 167

13 AI IN CLINICAL TRIALS MARKET, BY END USER 169

13.1 INTRODUCTION 170

13.2 PHARMACEUTICAL & BIOPHARMACEUTICAL COMPANIES 170

13.2.1 HIGH R&D INVESTMENTS AND INCREASED REGULATORY COMPLIANCE TO AUGMENT MARKET GROWTH 170

13.3 RESEARCH INSTITUTES & LABORATORIES 171

13.3.1 INCREASED GOVERNMENT GRANTS AND COLLABORATIONS WITH PHARMACEUTICAL COMPANIES TO SUPPORT MARKET GROWTH 171

13.4 HEALTHCARE PROVIDERS 172

13.4.1 ADVANCEMENTS IN PRECISION MEDICINES AND NEED FOR REAL-WORLD EVIDENCE IN CLINICAL RESEARCH TO DRIVE MARKET 172

13.5 CONTRACT RESEARCH ORGANIZATIONS 173

13.5.1 RISING DEMAND FOR OUTSOURCING CLINICAL TRIAL ACTIVITIES BY PHARMACEUTICAL COMPANIES TO AID MARKET GROWTH 173

13.6 MEDICAL DEVICE MANUFACTURERS 175

13.6.1 DEMAND FOR AI-DRIVEN DIAGNOSTICS AND MONITORING DEVICES FOR REMOTE CARE TO PROPEL MARKET GROWTH 175

14 AI IN CLINICAL TRIALS MARKET, BY REGION 176

14.1 INTRODUCTION 177

14.2 NORTH AMERICA 177

14.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA 178

14.2.2 US 183

14.2.2.1 US to dominate North American AI in clinical trials market during study period 183

14.2.3 CANADA 188

14.2.3.1 Rising need for data standardization and increasing health expenditure to support market growth 188

14.3 EUROPE 192

14.3.1 MACROECONOMIC OUTLOOK FOR EUROPE 192

14.3.2 UK 197

14.3.2.1 High R&D investment by government organizations to augment market growth 197

14.3.3 GERMANY 202

14.3.3.1 Increased focus on research activities and strategic developments

by pharma & biotech companies to drive market 202

14.3.4 FRANCE 206

14.3.4.1 Strong government support and focus on domestic drug research

to propel market growth 206

14.3.5 ITALY 211

14.3.5.1 Increased R&D investments from pharmaceutical companies and reduced time for drug approvals to fuel market growth 211

14.3.6 SPAIN 215

14.3.6.1 Increased technological investments by private organizations and integrated healthcare systems to spur market growth 215

14.3.7 REST OF EUROPE 219

14.4 ASIA PACIFIC 223

14.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC 223

14.4.2 JAPAN 229

14.4.2.1 Well-established clinical trial infrastructure and advanced biomedical research to support market growth 229

14.4.3 CHINA 233

14.4.3.1 Low cost of clinical trials and availability of treatment-naïve population to propel market growth 233

14.4.4 INDIA 238

14.4.4.1 Favorable government policies and high R&D expenditure by Indian pharmaceutical companies to spur market growth 238

14.4.5 REST OF ASIA PACIFIC 242

14.5 LATIN AMERICA 246

14.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA 246

14.5.2 BRAZIL 251

14.5.2.1 Increasing governmental support for innovation and growing biotechnology sector to drive market 251

14.5.3 MEXICO 256

14.5.3.1 Strong technological and research capabilities in AI applications to fuel market growth 256

14.5.4 REST OF LATIN AMERICA 260

14.6 MIDDLE EAST & AFRICA 264

14.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA 265

14.6.2 GCC COUNTRIES 269

14.6.2.1 Technological innovations and focus on precision medicines to augment market growth 269

14.6.3 REST OF MIDDLE EAST & AFRICA 274

15 COMPETITIVE LANDSCAPE 279

15.1 INTRODUCTION 279

15.2 KEY PLAYER STRATEGY/RIGHT TO WIN 279

15.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN AI IN CLINICAL TRIALS MARKET 280

15.3 REVENUE ANALYSIS, 2019–2023 281

15.4 MARKET SHARE ANALYSIS, 2023 282

15.4.1 RANKING OF KEY MARKET PLAYERS 284

15.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 285

15.5.1 STARS 285

15.5.2 EMERGING LEADERS 285

15.5.3 PERVASIVE PLAYERS 285

15.5.4 PARTICIPANTS 285

15.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 287

15.5.5.1 Company footprint 287

15.5.5.2 Region footprint 288

15.5.5.3 Offering footprint 289

15.5.5.4 Function footprint 290

15.5.5.5 End-user footprint 291

15.6 COMPANY EVALUATION QUADRANT: STARTUP/SMES, 2023 292

15.6.1 PROGRESSIVE COMPANIES 292

15.6.2 RESPONSIVE COMPANIES 292

15.6.3 DYNAMIC COMPANIES 292

15.6.4 STARTING BLOCKS 292

15.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023 294

15.7 COMPANY EVALUATION & FINANCIAL METRICS 296

15.8 BRAND/PRODUCT COMPARISON 297

15.9 COMPETITIVE SCENARIO 298

15.9.1 PRODUCT/SERVICE/SOLUTION LAUNCHES 298

15.9.2 DEALS 299

15.9.3 OTHER DEVELOPMENTS 300

16 COMPANY PROFILES 301

16.1 KEY PLAYERS 301

16.1.1 IQVIA INC. 301

16.1.1.1 Products/Services/Solutions offered 303

16.1.1.2 Recent developments 303

16.1.1.2.1 Solution launches 303

16.1.1.2.2 Deals 304

16.1.1.3 MnM view 304

16.1.1.3.1 Right to win 304

16.1.1.3.2 Strategic choices 305

16.1.1.3.3 Weaknesses & competitive threats 305

16.1.2 DASSAULT SYSTÈMES (MEDIDATA) 306

16.1.2.1 Business overview 306

16.1.2.2 Products/Services/Solutions offered 307

16.1.2.3 Recent developments 307

16.1.2.3.1 Solution launches 307

16.1.2.3.2 Deals 308

16.1.2.4 MnM view 308

16.1.2.4.1 Right to win 308

16.1.2.4.2 Strategic choices 308

16.1.2.4.3 Weaknesses & competitive threats 308

16.1.3 INSILICO MEDICINE 309

16.1.3.1 Business overview 309

16.1.3.2 Products/Services/Solutions offered 309

16.1.3.3 Recent developments 310

16.1.3.3.1 Other developments 310

16.1.3.4 MnM view 310

16.1.3.4.1 Right to win 310

16.1.3.4.2 Strategic choices 310

16.1.3.4.3 Weaknesses & competitive threats 311

16.1.4 TEMPUS AI, INC. 312

16.1.4.1 Business overview 312

16.1.4.2 Products/Services/Solutions offered 312

16.1.4.3 Recent developments 313

16.1.4.3.1 Solution launches 313

16.1.4.3.2 Deals 313

16.1.4.3.3 Other developments 315

16.1.4.4 MnM view 315

16.1.4.4.1 Right to win 315

16.1.4.4.2 Strategic choices 315

16.1.4.4.3 Weaknesses & competitive threats 315

16.1.5 NVIDIA CORPORATION 316

16.1.5.1 Business overview 316

16.1.5.2 Products/Services/Solutions offered 317

16.1.5.3 Recent developments 318

16.1.5.3.1 Product and service launches 318

16.1.5.3.2 Deals 319

16.1.5.4 MnM view 321

16.1.5.4.1 Right to win 321

16.1.5.4.2 Strategic choices 321

16.1.5.4.3 Weaknesses & competitive threats 321

16.1.6 SAAMA 322

16.1.6.1 Business overview 322

16.1.6.2 Products/Services/Solutions offered 322

16.1.6.3 Recent developments 323

16.1.6.3.1 Solution launches 323

16.1.6.3.2 Deals 324

16.1.7 PHESI 325

16.1.7.1 Business overview 325

16.1.7.2 Products/Services/Solutions offered 325

16.1.7.3 Recent developments 326

16.1.7.3.1 Solution launches 326

16.1.7.3.2 Deals 327

16.1.8 PATHAI, INC. 328

16.1.8.1 Business overview 328

16.1.8.2 Products/Services/Solutions offered 328

16.1.9 UNLEARN.AI, INC. 329

16.1.9.1 Business overview 329

16.1.9.2 Products/Services/Solutions offered 329

16.1.9.3 Recent developments 331

16.1.9.3.1 Solution launches 331

16.1.9.3.2 Deals 331

16.1.9.3.3 Other developments 332

16.1.10 DEEP6.AI 333

16.1.10.1 Business overview 333

16.1.10.2 Products/Services/Solutions offered 333

16.1.10.3 Recent developments 334

16.1.10.3.1 Solution launch 334

16.1.10.3.2 Deals 334

16.1.11 MICROSOFT 335

16.1.11.1 Business overview 335

16.1.11.2 Products/Services/Solutions offered 337

16.1.11.3 Recent developments 337

16.1.12 IBM 340

16.1.12.1 Business overview 340

16.1.12.2 Products/Services/Solutions offered 341

16.1.12.3 Recent developments 342

16.1.12.3.1 Deals 342

16.1.13 CONCERTAI 343

16.1.13.1 Business overview 343

16.1.13.2 Products/Services/Solutions offered 343

16.1.13.3 Recent developments 344

16.1.13.3.1 Solution launches 344

16.1.13.3.2 Deals 344

16.1.13.3.3 Other developments 345

16.1.14 AICURE 346

16.1.14.1 Business overview 346

16.1.14.2 Products/Services/Solutions offered 346

16.1.14.3 Recent developments 347

16.1.14.3.1 Service launches 347

16.1.14.3.2 Deals 347

16.1.15 MEDIAN TECHNOLOGIES 349

16.1.15.1 Business overview 349

16.1.15.2 Products/Services/Solutions offered 350

16.1.16 LANTERN PHARMA INC. 351

16.1.16.1 Business overview 351

16.1.16.2 Products/Services/Solutions offered 351

16.1.16.3 Recent developments 352

16.1.16.3.1 Deals 352

16.1.17 CITELINE, A NORSTELLA COMPANY 353

16.1.17.1 Business overview 353

16.1.17.2 Products/Services/Solutions offered 353

16.1.17.3 Recent developments 354

16.1.17.3.1 Solution launches 354

16.1.17.3.2 Deals 354

16.1.18 TRINETX, LLC 355

16.1.18.1 Business overview 355

16.1.18.2 Products/Services/Solutions offered 355

16.1.18.3 Recent developments 356

16.1.18.3.1 Deals 356

16.2 OTHER PLAYERS 357

16.2.1 REVIVEMED INC. 357

16.2.2 EURETOS 358

16.2.3 VERISIM LIFE 359

16.2.4 TRIOMICS 359

16.2.5 ARDIGEN 360

16.2.6 QUANTHEALTH LTD. 361

16.2.7 DEEP GENOMICS 362

17 APPENDIX 363

17.1 DISCUSSION GUIDE 363

17.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 369

17.3 CUSTOMIZATION OPTIONS 371

17.4 RELATED REPORTS 371

17.5 AUTHOR DETAILS 372

❖ 世界の臨床試験におけるAI市場に関するよくある質問(FAQ) ❖

・臨床試験におけるAIの世界市場規模は?

→MarketsandMarkets社は2024年の臨床試験におけるAIの世界市場規模を13.5億米ドルと推定しています。

・臨床試験におけるAIの世界市場予測は?

→MarketsandMarkets社は2030年の臨床試験におけるAIの世界市場規模を27.4億米ドルと予測しています。

・臨床試験におけるAI市場の成長率は?

→MarketsandMarkets社は臨床試験におけるAIの世界市場が2024年~2030年に年平均12.4%成長すると予測しています。

・世界の臨床試験におけるAI市場における主要企業は?

→MarketsandMarkets社は「IQVIA Inc. (US)、Saama. (US)、Dassault Systèmes (Medidata) (France)、Phesi (US)、PathAI, Inc. (US)、Unlearn.ai, Inc. (US)、Deep6.ai (US)、Microsoft (US)、IBM (US)、NVIDIA Corporation (US)、Insilico Medicine (US)、ConcertAI. (US)、AiCure. (US)、Median Technologies. (France)、Lantern Pharma Inc. (US)、Citeline, a Norstella Company (US)、Tempus AI, Inc. (US)、TriNetX, LLC (US)、ReviveMed Inc. (US)、Euretos. (US)、VeriSIM Life. (US)、Triomics (US)、Ardigen (Poland)、QuantHealth Ltd. US) 、DEEP GENOMICS. (Canada)など ...」をグローバル臨床試験におけるAI市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。