AI推論市場における魅力的な機会

北米

北米は2024年のAI推論市場で36.6%の最大シェアを占めました。

生成型AIと大規模言語モデルの採用が増加しているため、大規模なリアルタイム処理が可能なAI推論チップの需要が高まっています。

今後5年間は、新製品の発売により市場関係者に有利な成長機会がもたらされると予想されます。

北米では、市場成長を促進するために先進的なAI推論技術に多額の投資を行っている大手テクノロジー企業やクラウドプロバイダーが存在感を示しています。

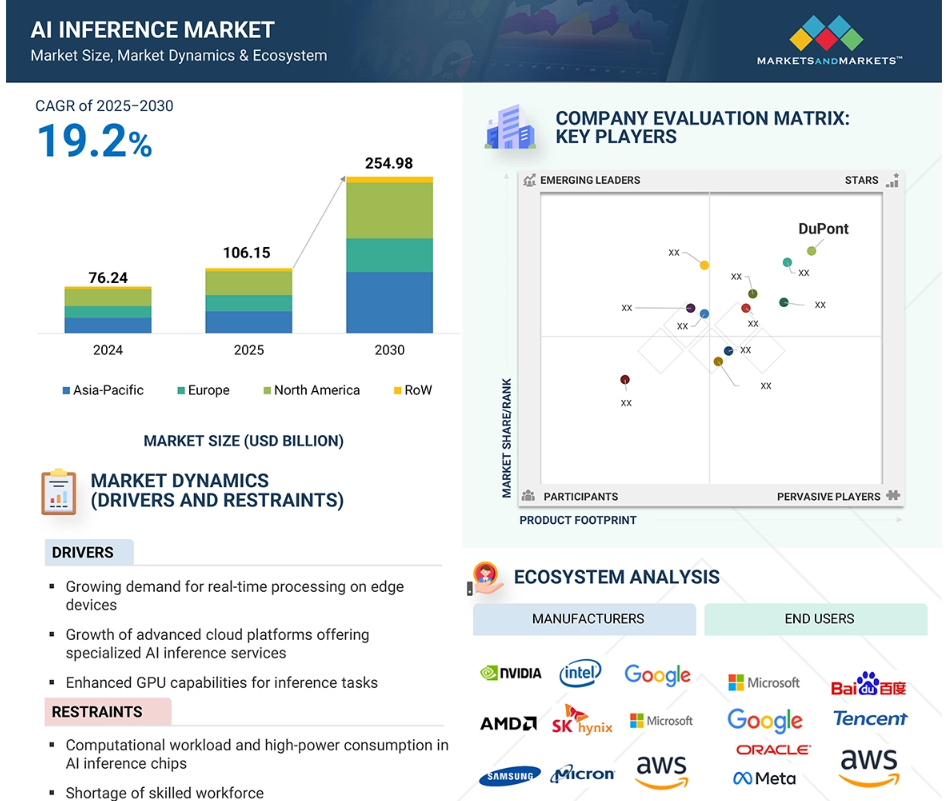

NVIDIA Corporation(アメリカ)、Advanced Micro Devices, Inc.(アメリカ)、Intel Corporation(アメリカ)、SK HYNIX INC.(韓国)、SAMSUNG(韓国)がAI推論市場における主要企業です。

世界のAI推論市場のダイナミクス

推進要因:推論タスクにおけるGPU機能の向上

AI推論向けGPUの性能向上は、AI推論市場の大きな推進要因となっています。AI推論向けGPUは、AIのワークロードを高速化するのに適しているためです。最新のAI用途、特に推論タスクでは、大量のデータを高速で処理するために膨大な演算能力が求められます。GPUは並列処理アーキテクチャにより、従来のCPUよりも高速かつ効率的な処理が可能です。NVIDIA、AMD、Intelなどの企業は、AI推論向けにカスタマイズされたGPUを含むAI推論ハードウェアの開発を主導しています。例えば、NVIDIAのTensorRTフレームワークとA100およびH100 GPUは推論に最適化されており、混合精度サポートやテンソルコアなどの機能により、パフォーマンスが向上します。これらのテクノロジーは、医療(リアルタイムの医療画像解析)、小売(パーソナライズされた推奨)、自動車(自律型ナビゲーション)などの業界で活用されています。この成長は、新製品のリリースによりさらに加速しています。2024年3月、NVIDIAはBlackwellプラットフォームを発表しました。これは、最大10兆のパラメータを持つモデルのリアルタイム生成AIとLLM推論をサポートするものです。AWS、Microsoft、Google CloudなどのクラウドサービスプロバイダーもGPUアクセラレーションインスタンスを提供しており、あらゆる規模の企業がAI推論を利用できるようになっています。AWSのAI推論チップ「Inferentia」は、コストを削減しながらパフォーマンスを向上させます。 これらのイノベーションは、パフォーマンスの向上、レイテンシの低減、コストの削減によりAI推論市場を拡大し、さらなる普及とイノベーションを促進しています。

制約:AI推論チップにおける演算負荷と高消費電力

AI推論市場における主な制約の1つは、AI推論チップにおける演算負荷と高消費電力です。ハイパースケールデータセンターにおけるAIのワークロードには、ディープラーニングなどのモデルが大量のエネルギーを消費するため、非常に高い演算能力が求められます。GPU、TPU、AIアクセラレータプロセッサなどの高性能AI推論ハードウェアは、音声認識、自律システム、レコメンデーションエンジンにおいて、リアルタイムかつ低レイテンシの処理を可能にします。エネルギー使用量の増加は、運用コストの増加と二酸化炭素排出量の増大につながり、特に持続可能性に重点を置く組織にとっては、AI推論ハードウェアの拡張性と導入を制限する可能性があります。NVIDIA CorporationやIntel corporationなどの企業は、より強力なAIモデルをサポートするために、熱設計電力(TDP)を増大させたGPUを設計しています。例えば、NVIDIAは2023年にTDP 40~72ワットのL4 GPU、2024年にTDP 1,200ワットのGB200 GPUを導入しました。また、インテルはFlex140 GPU(2022年)とMax 1450 GPU(2023年)もリリースしました。このTDPの高いGPUへの移行は処理能力を向上させますが、エネルギー使用量と冷却要件が増加するため、データセンターでの大量導入には課題があります。AI推論ハードウェアの需要が高まる中、これらの要因を管理することが不可欠となります。

機会:AI 対応の医療と診断の成長

AI 対応の医療と診断の開発は、医療データのリアルタイムかつ正確で効率的な処理の必要性に後押しされ、AI 推論市場に大きな機会をもたらします。AI 推論モデルは、X線、MRI、CTスキャンなどの医療画像処理に広く利用されており、腫瘍、骨折、異常などの状態を高い精度で診断します。意思決定の自動化と改善を目的として、病院や診断センターでAIベースのソリューションの採用が拡大しているため、AI推論用ハードウェアおよびソフトウェアの需要が高まっています。医療業界では大量のデータが生成されることが増えているため、リアルタイム分析機能を備えた推論モデルの需要が、医療目的のAI推論チップをはじめとするGPU、TPU、専用アクセラレータの進化を促しています。また、スマートウォッチやウェアラブルECGモニターなどのポータブル型やウェアラブル型の医療機器の開発は、心拍数、血圧、血糖値などの生体信号をリアルタイムで観察・分析するAI推論ハードウェアに依存しています。これらのデバイスは患者や医療従事者に即座にフィードバックを提供し、積極的な健康管理を可能にします。 エッジAIテクノロジーの進歩は、推論活動をローカルで実行する機能を提供することで、これらの用途をさらにサポートし、レイテンシを低減し、リモート環境やリソースが限られた環境での継続的なモニタリングを可能にします。

課題:データプライバシーの懸念

AIプラットフォームに関連するデータプライバシーの問題は、AI推論市場にとって大きな課題です。AIプラットフォームはアルゴリズムのトレーニングに膨大なデータセットを必要としますが、その中には個人データや機密データが含まれています。データの処理、保存、収集には、不正使用、データ漏洩、個人情報の悪用などの脅威が存在するため、深刻なプライバシー上の懸念が生じます。最も重要な問題の1つは、データ漏洩やサイバー攻撃のリスクです。AIプラットフォームはデータ処理の中心的な役割を担うため、ハッカーの主な標的となる可能性があります。さらに、AIシステムの複雑性と不透明性により、一般データ保護規則(GDPR)などのデータ保護規制への準拠を確保することが困難になります。また、AI推論はクラウドベースとなり、エッジコンピューティングに依存するようになっているため、ネットワーク上を流れるデータやサードパーティのデータセンターに保存されるデータの潜在的なリスクにより、データのプライバシーが損なわれる可能性があります。クラウドに機密データが集中化されることで、望ましくないアクセスやサイバー攻撃を受けやすくなり、プライバシーに関する課題が深刻化します。こうした脆弱性を回避するためには、企業はAI推論システムに強固な暗号化、データの匿名化、安全な認証制御を統合する必要がありますが、いずれもシステムの複雑性とコストの増大につながります。

グローバルAI推論市場のエコシステム分析

AI推論市場のエコシステムは、設計者、資本設備プロバイダー、メーカー、エンドユーザーで構成されています。これらの各企業は、この分野における最終的なイノベーションの達成に向けて、知識、リソース、専門知識を共有することで、AI推論市場の発展という目標に向けて協力しています。NVIDIA Corporation(アメリカ)、Advanced Micro Devices, Inc.(アメリカ)、Intel Corporation(アメリカ)などのメーカーは、さまざまな用途向けのAI推論ハードウェアの開発を担うAI推論市場の中核を担っています。

2024年のAI推論市場ではGPU分野が高い市場シェアを占めています

AI推論市場ではGPUが最大のシェアを占めており、これはAIのワークロードを効率的に処理するために不可欠な並列処理タスクを処理できる能力によるものです。GPUは、複雑な行列乗算を通じてディープラーニングモデルのトレーニングや実行に関わる膨大な量の演算処理を行う能力を持っています。効率的なハードウェアソリューションを必要とするAI用途の急速な成長率を考慮すると、GPUはデータセンターやAI研究において不可欠な存在となっています。データセンターのAI能力を強化する新型GPUは、NVIDIA Corporation(アメリカ)、Advanced Micro Devices, Inc.(アメリカ)、Intel Corporation(アメリカ)などの大手メーカーにより、常に開発・リリースされています。例えば、2023年11月には、NVIDIAがHopperアーキテクチャをベースに、H200 TensorコアGPUを搭載したアップグレード版のHGX H200プラットフォームをリリースしました。Amazon Web Services, Inc.、Google Cloud、Microsoft Azure、Oracle Cloud Infrastructure などの大手クラウドサービスプロバイダーは、H200ベースのGPUを展開し、GPUがクラウドコンピューティングエコシステムにおける重要なコンポーネントの1つであることを証明することに尽力しています。 生成型AI、自然言語処理、コンピュータビジョン用途では、さらに高い処理能力が求められるため、GPUクラスタへの投資とGPU技術の革新は今後も拡大していくでしょう。

2030年には、高帯域幅メモリ(HBM)セグメントが最大の市場シェアを占める見通し

2030年には、高帯域幅メモリ(HBM)セグメントが市場シェアを独占するでしょう。急速に発展する生成型AIにより、HBM技術による高速データ処理能力に対する需要が高まっています。企業がAIの作業負荷を拡大するにつれ、処理ユニットとメモリ間のデータ転送速度の向上が不可欠となります。サムスン(韓国)、SK HYNIX INC.(韓国)、マイクロン・テクノロジー(アメリカ)などの大手メモリサプライヤーの中には、供給不足の予想に対応し、高まる市場ニーズに応えるために、HBMの生産能力を拡大している企業もあります。例えば、2023年7月、Micron Technology, Inc.は、帯域幅が1.2 Tbps以上、ピン速度が9.2 Gbps以上の8-high 24GB HBM3 Gen2メモリを発表しました。MicronのHBM3 Gen2製品は、人工知能(AI)データセンターのパフォーマンス、容量、電力効率の指標において、新たな記録を樹立しました。生成型AIイノベーションによるHBMのこのような強化により、大規模言語モデル(LLM)のトレーニング時間が短縮され、効率的なAI推論と総所有コストの両方が実現します。HBMの最新世代であるHBM3とHBM4は、メモリ密度と帯域幅の改善をもたらし、AI推論市場におけるHBMの重要性をさらに高めることが期待されています。

クラウドサービスプロバイダー(CSP)が予測期間中に最大の市場シェアを維持する

クラウドサービスプロバイダーは、AIワークロードに対してスケーラブルで費用対効果に優れた高性能ソリューションを提供できる能力により、AI推論市場で最大の市場シェアを占めるでしょう。 クラウドサービスプロバイダーは、インフラ資本への投資を限定しながら企業によるAIモデルの展開と拡張を可能にし、医療、金融、小売、自動車などのさまざまな分野におけるAI駆動型用途のニーズの高まりに対応しています。 クラウドサービスプロバイダーは、AI推論機能を提供し、自社のサービスをより強力なものにするために、最新技術や提携に投資を続けています。例えば、2024年10月には、NVIDIA Corporation(アメリカ)が、Google Cloud 上の Google Kubernetes Engine (GKE) への NVIDIA NIM の統合を発表しました。NVIDIA NIM は、NVIDIA AI Enterprise ソフトウェアスイートの一部であり、安全で信頼性の高いAI推論の展開を実現するよう設計されたマイクロサービスのセットを提供します。マネージドKubernetesサービスであるGKEと統合することで、企業はコンテナ化されたAIワークロードを大規模に展開および管理し、Google Cloudインフラストラクチャのメリットを享受できるようになります。Google Cloud Marketplaceを通じて利用可能なこのコラボレーションにより、展開が簡素化され、AI推論機能が高速化されます。したがって、このような開発は、AIの革新と導入に向けたクラウドプロバイダーの根本的な役割を強調しています。

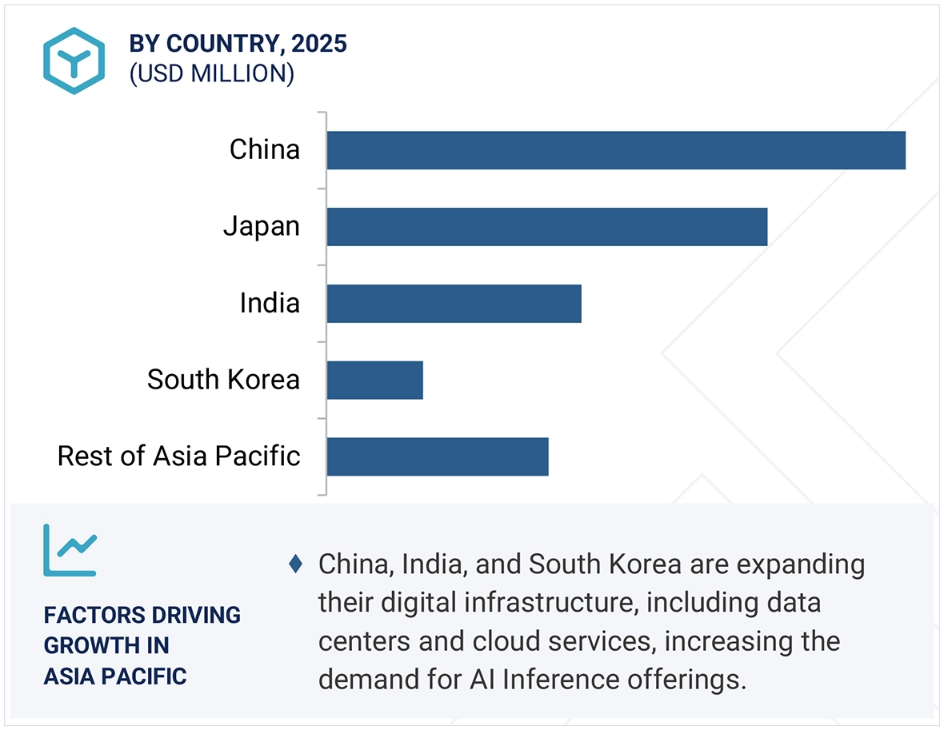

予測期間において、アジア太平洋地域はAI推論市場で高いCAGRを維持する見通し

アジア太平洋地域のAI推論市場は、予測期間中に著しい成長率で成長するでしょう。中国、日本、韓国、インドなどの国々は、AIイノベーションの最前線にあり、政府および民間部門がAIの研究開発に多額の投資を行っています。例えば、2024年9月には、Lenovo(香港)がインドにおける高性能AIサーバーの製造業務の開始を発表し、また、Lenovoのインフラソリューションを推進するための最先端の研究開発(R&D)ラボを開設しました。これらの重要な発表は、インドをAI技術製品のイノベーションと製造の重要な拠点とするというLenovoの戦略的コミットメントを反映しており、政府の「メイド・イン・インディア」および「AI for All」イニシアティブを支援するものです。これらの動きは、AIインファレンス分野におけるアジア太平洋地域の影響力が拡大していることを裏付けるものです。AIインフラへの投資、現地製造、および研究開発への取り組みが急速な拡大を後押ししています。これに加えて、企業や政府によるデジタルトランスフォーメーションやクラウド導入の取り組みが、大量のデータを処理する高性能なAIインファレンス製品の需要を押し上げ、アジア太平洋地域を世界で最もAIインファレンスが急成長している市場の一つにしています。

AI推論市場の最近の動向

- 2024年10月、Advanced Micro Devices, Inc.(アメリカ)は、AI、クラウド、エンタープライズ向けの第5世代AMD EPYCプロセッサを発表しました。このプロセッサは、最大限のGPUアクセラレーション、サーバーごとのパフォーマンス、AI推論パフォーマンスを提供します。AMD EPYC 9005プロセッサは、クラウドのワークロードに密度とパフォーマンスを提供します。

- 2024年10月、インテル社(アメリカ)とInflection AI(アメリカ)は、企業向けAIシステム「Inflection for Enterprise」を立ち上げ、企業や開発者によるAIの導入を加速させるために協力しました。このシステムは、Intel GaudiとIntel Tiber AI Cloudを搭載しており、カスタマイズ可能な拡張性の高いAI機能を提供し、企業は独自のデータとポリシーに基づいて訓練されたAIの共同作業者を展開することができます。

- 2024年8月、Cerebrasは、Llama3.1 8Bで毎秒1,800トークン、Llama3.1 70Bで毎秒450トークンを実現する、最速のAI推論ソリューションであるCerebras Inferenceを発表しました。これは、GPUベースのソリューションを20倍上回る性能です。16ビット領域で精度を維持しながら、100倍優れた価格性能比を実現します。

- 2025年5月、ジェネレーティブAI企業であるNinjaTech AIは、Amazon Web Services, Inc.と提携し、AWSのTrainiumおよびInferentia2チップを搭載した新しいパーソナルAI、Ninjaを発表しました。これらのチップは、高速でスケーラブルかつ持続可能なAIエージェントのトレーニングを可能にし、ユーザーが研究やスケジューリングなどの複雑なタスクを効率的に管理するのに役立ちます。NinjaTech AIは、AWSのクラウド機能を使用することで、最大80%のコスト削減と60%のエネルギー効率の向上を実現したと報告しています。

- 2024年3月、NVIDIA Corporationは、組織が加速コンピューティングのための6つの変革技術を特徴とするリアルタイム生成AIを構築および実行できるようにするNVIDIA Blackwellプラットフォームを発表しました。これにより、最大10兆パラメータのモデルに対するAIトレーニングとリアルタイムLLM推論が可能になります。

- 2024年9月、Salesforceはデータ管理プロバイダーのZoominを買収し、Data CloudとAIの機能を強化しました。Zoominの非構造化データに関する専門知識により、SalesforceのAgentforceはよりパーソナライズされたコンテキスト認識型のAIインタラクションを提供できるようになりました。この買収は、個々の顧客ニーズに合わせたリアルタイムのデータに基づく応答を提供し、AIエージェントのインテリジェンスを向上させることを目的としていました。

主要な市場関係者

AI推論市場トップ企業一覧

NVIDIA Corporation (US)

Advanced Micro Devices, Inc. (US)

Intel Corporation (US)

SK HYNIX INC. (South Korea)

SAMSUNG (South Korea)

Micron Technology, Inc. (US)

Apple Inc. (US)

Qualcomm Technologies, Inc. (US)

Huawei Technologies Co., Ltd. (China)

Google (US)

Amazon Web Services, Inc. (US)

Tesla (US)

Microsoft (US)

Meta (US)

T-Head (China)

Graphcore (UK)

Cerebras (US)

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 調査範囲 32

1.3.1 対象市場と地域範囲 32

1.3.2 対象範囲と除外範囲 33

1.3.3 対象年 33

1.4 対象通貨 34

1.5 対象単位 34

1.6 制限事項 34

1.7 利害関係者 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次調査と一次調査 36

2.1.2 二次データ 36

2.1.2.1 主な二次情報源の一覧 37

2.1.2.2 二次情報源からの主なデータ 37

2.1.3 一次データ 37

2.1.3.1 一次インタビュー参加者の一覧 38

2.1.3.2 一次データの内訳 38

2.1.3.3 一次情報源からの主なデータ 39

2.1.3.4 主な業界の見識 40

2.2 市場規模の推定方法論 41

2.2.1 ボトムアップ・アプローチ 43

2.2.1.1 ボトムアップ分析による市場規模の算出方法

(需要側) 44

2.2.2 トップダウン分析による市場規模の算出方法

(供給側) 45

2.3 データトライアングル

2.4 調査の前提 47

2.5 リスク分析 47

2.6 調査の限界 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 55

4.1 AI推論市場におけるプレイヤーにとっての魅力ある機会 55

4.2 AI推論市場、演算別 55

4.3 AI推論市場、メモリ別 56

4.4 AI推論市場、ネットワーク別 56

4.5 AI推論市場、用途別 57

4.6 AI推論市場、エンドユーザー別 58

4.7 AIインフラ市場、地域別 58

4.8 AI推論市場、国別 59

5 市場概要 60

5.1 はじめに 60

5.2 市場力学 60

5.2.1 推進要因 61

5.2.1.1 エッジデバイスにおけるリアルタイム処理に対する需要の高まり 61

5.2.1.2 専門的なAI推論サービスを提供する高度なクラウドプラットフォームの成長 61

5.2.1.3 推論タスクのためのGPU機能の強化 62

5.2.2 抑制要因 63

5.2.2.1 演算負荷と高い電力消費 63

5.2.2.2 熟練労働者の不足 65

5.2.3 機会 65

5.2.3.1 AI による医療と診断の成長 65

5.2.3.2 顧客体験の向上に向けた自然言語処理の進歩 67

5.2.3.3 リアルタイムのデータ処理と分析に対する需要の高まり 67

5.2.4 課題 68

5.2.4.1 データプライバシーに関する懸念 68

5.2.4.2 サプライチェーンの混乱 69

5.3 顧客のビジネスに影響を与えるトレンド/混乱 70

5.4 価格分析 70

5.4.1 主要企業の疾患別価格設定、疾患別 71

5.4.2 地域別平均販売価格の傾向 72

5.5 バリューチェーン分析 74

5.6 生態系分析 76

5.7 投資と資金調達のシナリオ 77

5.8 技術分析 78

5.8.1 主要技術 78

5.8.1.1 GenAI ワークロード 78

5.8.1.2 高帯域幅メモリ(HBM) 78

5.8.1.3 高性能コンピューティング(HPC) 79

5.8.2 補完技術 80

5.8.2.1 高速相互接続 80

5.8.2.2 エッジコンピューティングインフラ 80

5.8.2.3 データセンターの電力管理および冷却システム 81

5.8.3 隣接技術 82

5.8.3.1 クラウドAIサービス 82

5.8.3.2 AI開発フレームワーク 82

5.9 特許分析 83

5.10 貿易分析 88

5.10.1 輸入シナリオ(HSコード854231) 88

5.10.2 輸出シナリオ(HSコード854231) 90

5.11 2025年~2026年の主要な会議およびイベント 91

5.12 ケーススタディ分析 93

5.12.1 インテル社およびシーメンス・ヘルシニアーズ社とのAIによる放射線療法の最適化 93

5.12.2 人工知能がアドバンスト・マイクロ・デバイセズのFPGAでダークマター探索を加速 93

5.12.3 LLMSにおける推論処理:NVIDIA Triton推論サーバーとEleuther AIによるケーススタディ 94

5.12.4 FINCH COMPUTING、AWS INFERENTIA FOR LANGUAGE TRANSLATION を使用して推論コストを削減 94

5.13 規制環境 95

5.13.1 規制当局、政府機関、その他の組織 95

5.13.2 標準規格 99

5.14 ポーターのファイブフォース分析 101

5.14.1 新規参入者の脅威 102

5.14.2 代替品の脅威 102

5.14.3 供給業者の交渉力 102

5.14.4 購入者の交渉力 102

5.14.5 競争相手の激しさ 103

5.15 主要な利害関係者と購買基準 103

5.15.1 購買プロセスにおける主要な利害関係者 103

5.15.2 購入基準 104

6 AI推論市場、演算別 105

6.1 はじめに 106

6.2 GPU 109

6.2.1 AIワークロードを処理し、膨大なデータ量を処理する能力が採用を促進 109

6.3 CPU 110

6.3.1 市場成長を促進する汎用性の高い多目的AI処理に対する需要の高まり 110

6.4 FPGA 111

6.4.1 需要を促進するAIワークロードの柔軟性とカスタマイズに対するニーズの高まり

111

6.5 NPU 112

6.5.1 セグメント成長を促進するハイエンド・スマートフォンの需要の高まり

112

6.6 TPU 114

6.6.1 AI 研究および用途開発におけるより高速な処理に対する需要の高まり 114

6.7 FSD 114

6.7.1 自動運転車における高性能かつエネルギー効率の高いAI処理に対する需要が採用を促進 114

6.8 インフェレンティア 115

6.8.1 複雑なAIおよびディープラーニングモデルのトレーニング能力が

採用を促進 115

6.9 T-HEAD 115

6.9.1 中国のデータセンター全体でカスタマイズされた高性能AIチップに対する需要の高まりが市場成長を促進 115

6.10 MTIA 116

6.10.1 メタのAR、VR、メタバースへの事業拡大が

市場成長を促進 116

6.11 LPU 116

6.11.1 複雑なNLPおよび言語ベースのAIタスクを処理する必要性が高まり、

需要が加速 116

6.12 その他のASIC 117

7 AI推論市場、メモリ別 118

7.1 はじめに 119

7.2 DDR 121

7.2.1 データセンターにおけるAI対応CPUの採用拡大が市場成長を後押し 121

7.3 HBM 122

7.3.1 データ集約的なAIタスクにおける高スループットのニーズの高まりが市場成長を促進 122

8 AI推論市場、ネットワーク別 123

8.1 はじめに 124

8.2 NIC/ネットワークアダプタ 126

8.2.1 インフィニバンド 128

8.2.1.1 レイテンシを最小化し、スループットを最大化することでセグメント成長を促進するHPCおよびAIモデルの利用拡大 128

8.2.2 イーサネット 128

8.2.2.1 成長を促進するスケーラブルでコスト効率の高いネットワーキングソリューションに対する需要の高まり 128

8.3 インターコネクト 129

8.3.1 需要を促進する高帯域幅データパスを必要とするAIモデルの複雑化 129

9 導入形態別AI推論市場 130

9.1 はじめに 131

9.2 オンプレミス 132

9.2.1 データプライバシーへの懸念の高まりが市場を牽引 132

9.3 クラウド 133

9.3.1 成長を促進するオンデマンドのリソース拡張能力 133

9.4 エッジ 133

9.4.1 医療、自動車、産業用オートメーションにおける用途の拡大による市場成長の促進 133

10 用途別AI推論市場 135

10.1 はじめに 136

10.2 生成型AI 137

10.2.1 ルールベースモデル 138

10.2.1.1 MLおよびディープラーニングとの統合による収益性の高い成長機会の提供 138

10.2.2 統計モデル 139

10.2.2.1 金融、経済、医療分野における用途の拡大が市場成長を促進 139

10.2.3 ディープラーニング 139

10.2.3.1 AI 技術の進歩が需要を後押し 139

10.2.4 敵対的生成ネットワーク(GAN) 140

10.2.4.1 市場成長を促進するには大規模データの処理が必要 140

10.2.5 オートエンコーダー 141

10.2.5.1 需要を加速させるデータ処理、異常検知、および特徴抽出における利用の増加 141

10.2.6 畳み込みニューラルネットワーク(CNN) 141

10.2.6.1 自律走行車とスマートシティの増加が市場を牽引 141

10.2.7 トランスフォーマーモデル 142

10.2.7.1 GPTモデルとBERTの人気が高まり、大きな成長機会を提供 142

10.3 マシンラーニング 143

10.3.1 リアルタイムの意思決定とデータ分析の用途拡大が市場成長を促進 143

10.4 自然言語処理 144

10.4.1 市場を牽引するセンチメント分析、言語翻訳、音声認識に対する需要の高まり 144

10.5 コンピュータビジョン 145

10.5.1 需要を押し上げる高度な処理能力に対する高まるニーズ 145

11 エンドユーザー別AI推論市場 147

11.1 はじめに 148

11.2 消費者 149

11.2.1 AI対応パーソナルデバイスの採用拡大が市場を牽引 149

11.3 クラウドサービスプロバイダー 150

11.3.1 急増するAIワークロードとクラウド採用が市場成長を促進 150

11.4 企業 152

11.4.1 医療 153

11.4.1.1 市場成長を促進する個別治療への需要の高まり 153

11.4.2 金融サービス 153

11.4.2.1 市場成長を促進するセキュリティ強化と顧客サービス改善への注目度の高まり 153

11.4.3 自動車 154

11.4.3.1 安全で快適な運転体験への注目が高まり、需要が促進される 154

11.4.4 小売&Eコマース 155

11.4.4.1 顧客エンゲージメントを強化し、需要を促進するために、データ中心モデルへの急速なシフト 155

11.4.5 メディア&エンターテイメント 155

11.4.5.1 市場成長を促進するコンテンツ推奨エンジンとインタラクティブメディア体験に対する需要の高まり 155

11.4.6 その他 156

11.5 政府機関 156

11.5.1 収益性の高い成長機会を提供するための公共の安全とセキュリティの強化ニーズの高まり 156

12 地域別AI推論市場 158

12.1 はじめに 159

12.2 北米 161

12.2.1 北米のマクロ経済見通し 161

12.2.2 アメリカ 167

12.2.2.1 市場を牽引するAI推論の実績あるメーカーの存在 167

12.2.3 カナダ 170

12.2.3.1 収益性の高い成長機会を提供するAIの商業化への重点が高まる 170

12.2.4 メキシコ 172

12.2.4.1 急速なデジタル変革とクラウドコンピューティングの普及が市場成長を促進 172

12.3 ヨーロッパ 174

12.3.1 ヨーロッパのマクロ経済の見通し 174

12.3.2 英国 181

12.3.2.1 需要を押し上げるデータセンターインフラへの投資拡大 181

12.3.3 ドイツ 183

12.3.3.1 製造業を後押しし市場を牽引するスマートテクノロジーの採用拡大 183

12.3.4 フランス 185

12.3.4.1 政府主導のイニシアティブが増加し、AI技術の強化により市場成長を促進 185

12.3.5 イタリア 187

12.3.5.1 収益性の高い成長機会を提供するためのデジタルインフラ開発への重点が高まる 187

12.3.6 スペイン 189

12.3.6.1 クラウドコンピューティングの急速な採用が需要を加速させる 189

12.3.7 ヨーロッパのその他地域 191

12.4 アジア太平洋地域 193

12.4.1 アジア太平洋地域のマクロ経済の見通し 194

12.4.2 中国 201

12.4.2.1 IoT デバイスの普及が市場を牽引 201

12.4.3 日本 203

12.4.3.1 市場成長を促進するためにクラウドインフラへの投資が増加 203

12.4.4 インド 205

12.4.4.1 政府主導のイニシアティブによりAIインフラが強化され、大きな成長機会がもたらされる 205

12.4.5 韓国 207

12.4.5.1 活況を呈する半導体産業が市場を牽引 207

12.4.6 アジア太平洋地域その他 209

12.5 その他 211

12.5.1 その他地域におけるマクロ経済の見通し 217

12.5.2 中東 218

12.5.2.1 市場を牽引するデジタル変革と技術革新への重点が高まる 218

12.5.2.2 GCC 220

12.5.2.3 中東のその他地域 220

12.5.3 アフリカ 221

12.5.3.1 市場成長を促進する高度なデータ処理要件の管理に対するニーズの高まり 221

12.5.4 南アメリカ 223

12.5.4.1 需要を加速させる柔軟かつ安全なクラウドストレージソリューションに対するニーズの高まり 223

13 競合状況 225

13.1 はじめに 225

13.2 主要企業の戦略/勝利への権利、2020年~2024年 225

13.3 収益分析、2022年~2024年 227

13.4 市場シェア分析、2024年 228

13.5 企業評価および財務指標 232

13.6 ブランド/製品比較 233

13.7 企業評価マトリクス:主要企業、2024年 234

13.7.1 星 234

13.7.2 新興のリーダー 234

13.7.3 普及しているプレーヤー 234

13.7.4 参加者 234

13.7.5 企業規模:主要プレーヤー、2024年 236

13.7.5.1 企業規模 236

13.7.5.2 コンピューティングのフットプリント 237

13.7.5.3 メモリのフットプリント 238

13.7.5.4 ネットワークのフットプリント 238

13.7.5.5 展開のフットプリント 239

13.7.5.6 用途のフットプリント 240

13.7.5.7 エンドユーザーのフットプリント 241

13.7.5.8 地域別フットプリント 242

13.8 企業評価マトリクス:スタートアップ/中小企業、2024年 243

13.8.1 先進的な企業 243

13.8.2 対応力のある企業 243

13.8.3 ダイナミックな企業 243

13.8.4 スタート地点 243

13.8.5 ベンチマーキングによる競争力:スタートアップ/中小企業、2024年 245

13.8.5.1 主なスタートアップ/中小企業の詳細リスト 245

13.8.5.2 主要な新興企業/中小企業の競合ベンチマーキング 246

13.9 競合シナリオ 247

13.9.1 製品発売 247

13.9.2 取引 259

14 企業プロフィール 272

14.1 主要企業 272

14.1.1 NVIDIA CORPORATION 272

14.1.1.1 事業概要 272

14.1.1.2 提供製品/ソリューション/サービス 273

14.1.1.3 最近の動向 276

14.1.1.3.1 製品発売 276

14.1.1.3.2 取引 278

14.1.1.4 MnMの見解 280

14.1.1.4.1 主な強み 280

14.1.1.4.2 戦略的選択肢 280

14.1.1.4.3 弱みと競合による脅威 280

14.1.2 アドバンスト・マイクロ・デバイセズ 281

14.1.2.1 事業概要 281

14.1.2.2 製品/ソリューション/サービス 282

14.1.2.3 最近の動向 284

14.1.2.3.1 製品発売 284

14.1.2.3.2 取引 286

14.1.2.4 MnMの見解 287

14.1.2.4.1 主な強み 287

14.1.2.4.2 戦略的選択肢 287

14.1.2.4.3 弱みと競合による脅威 288

14.1.3 インテル 289

14.1.3.1 事業概要 289

14.1.3.2 製品/ソリューション/サービス 290

14.1.3.3 最近の動向 292

14.1.3.3.1 製品発売 292

14.1.3.3.2 取引 294

14.1.3.4 MnMの視点 296

14.1.3.4.1 主な強み 296

14.1.3.4.2 戦略的選択肢 296

14.1.3.4.3 弱みと競合による脅威 296

14.1.4 SK HYNIX INC. 297

14.1.4.1 事業概要 297

14.1.4.2 製品/ソリューション/サービス 298

14.1.4.3 最近の動向 299

14.1.4.3.1 新製品 299

14.1.4.3.2 取引 300

14.1.4.4 MnMの見解 300

14.1.4.4.1 主な強み 300

14.1.4.4.2 戦略的選択肢 301

14.1.4.4.3 弱みと競合他社からの脅威 301

14.1.5 サムスン 302

14.1.5.1 事業概要 302

14.1.5.2 製品/ソリューション/サービス 303

14.1.5.3 最近の動向 306

14.1.5.3.1 製品発売 306

14.1.5.3.2 取引 308

14.1.5.4 MnMの見解 309

14.1.5.4.1 主な強み 309

14.1.5.4.2 戦略的選択肢 309

14.1.5.4.3 弱みと競合による脅威 309

14.1.6 マイクロン・テクノロジー 310

14.1.6.1 事業概要 310

14.1.6.2 製品/ソリューション/サービス 311

14.1.6.3 最近の動向 312

14.1.6.3.1 製品発表 312

14.1.6.3.2 取引 314

14.1.7 アップル社 315

14.1.7.1 事業概要 315

14.1.7.2 製品/ソリューション/サービス 316

14.1.7.3 最近の動向 317

14.1.7.3.1 製品発売 317

14.1.7.3.2 取引 319

14.1.8 クアルコム・テクノロジーズ・インク 320

14.1.8.1 事業概要 320

14.1.8.2 製品/ソリューション/サービス 321

14.1.8.3 最近の動向 323

14.1.8.3.1 製品発売 323

14.1.8.3.2 取引 324

14.1.9 華為技術有限公司 326

14.1.9.1 事業概要 326

14.1.9.2 製品/ソリューション/サービス 327

14.1.9.3 最近の動向 328

14.1.9.3.1 製品発表 328

14.1.9.3.2 取引 328

14.1.10 GOOGLE 329

14.1.10.1 事業概要 329

14.1.10.2 提供する製品/ソリューション/サービス 330

14.1.10.3 最近の動向 331

14.1.10.3.1 製品発表 331

14.1.10.3.2 取引 332

14.1.11 AMAZON WEB SERVICES, INC. 333

14.1.11.1 事業概要 333

14.1.11.2 提供する製品/ソリューション/サービス 334

14.1.11.3 最近の動向 334

14.1.11.3.1 製品発表 334

14.1.11.3.2 取引 335

14.1.12 TESLA 337

14.1.12.1 事業概要 337

14.1.12.2 製品/ソリューション/サービス 338

14.1.13 MICROSOFT 339

14.1.13.1 事業概要 339

14.1.13.2 提供する製品/ソリューション/サービス 340

14.1.13.3 最近の動向 341

14.1.13.3.1 製品発表 341

14.1.13.3.2 取引 341

14.1.14 META 342

14.1.14.1 事業概要 342

14.1.14.2 提供する製品/ソリューション/サービス 343

14.1.14.3 最近の動向 344

14.1.14.3.1 製品発表 344

14.1.14.3.2 取引 344

14.1.15 T-HEAD 345

14.1.15.1 事業概要 345

14.1.15.2 製品/ソリューション/サービス 345

14.1.16 GRAPHCORE 346

14.1.16.1 事業概要 346

14.1.16.2 提供する製品/ソリューション/サービス 346

14.1.16.3 最近の動向 347

14.1.16.3.1 製品発売 347

14.1.16.3.2 取引 347

14.1.17 CEREBRAS 348

14.1.17.1 事業概要 348

14.1.17.2 提供製品/ソリューション/サービス 348

14.1.17.3 最近の動向 349

14.1.17.3.1 製品発売 349

14.1.17.3.2 取引 349

14.2 その他のプレイヤー 350

14.2.1 MYTHIC 350

14.2.2 BLAIZE 351

14.2.3 GROQ, INC. 352

14.2.4 HAILO TECHNOLOGIES LTD. 353

14.2.5 SIMA TECHNOLOGIES, INC. 354

14.2.6 KNERON, INC. 354

14.2.7 TENSTORRENT 355

14.2.8 SAMBANOVA SYSTEMS, INC. 355

14.2.9 SAPEON INC. 356

14.2.10 REBELLIONS INC. 356

14.2.11 SHANGHAI BIREN TECHNOLOGY CO., LTD. 357

15 付録 358

15.1 ディスカッションガイド 358

15.2 KnowledgeStore:MarketsandMarketsの購読ポータル 362

15.3 カスタマイズオプション 364

15.4 関連レポート 364

15.5 著者詳細情報 365

表1 AI推論市場:調査の前提条件 47

表2 AI推論市場:リスク分析 47

表3 NVIDIAのBlackwellプラットフォームはTDPが1KWを超える 64

表4 主要企業のコンピューティングの想定価格、2024年(米ドル) 71

表5 GPUの地域別平均販売価格動向、2021年~2024年(米ドル) 72

表6 地域別CPU平均販売価格動向、2021年~2024年(米ドル) 73

表7 地域別FPGA平均販売価格動向、2021年~2024年(米ドル) 73

表8 AI推論市場:エコシステムにおける企業の役割 76

表9 特許リスト、2022年~2024年 83

表10 HSコード854231準拠製品に関する輸入データ、国別、2019年~2023年(百万米ドル) 89

表 11 HS コード 854231 準拠製品輸出データ、国別、2019~2023 年(百万米ドル) 90

表 12 主要な会議およびイベントの一覧、2025~2026 年 91

表 13 北米:規制当局、政府機関、その他の組織 95

表 14 ヨーロッパ:規制当局、政府機関、その他の組織 96

表 15 アジア太平洋地域:規制当局、政府機関、その他の組織 97

表 16 その他地域:規制当局、政府機関、その他の組織 98

表17 規制基準 99

表18 AI推論市場:ポーターのファイブフォース分析 101

表19 トップ3のエンドユーザーの購入プロセスにおけるステークホルダーの影響

(%) 104

表20:上位3つのエンドユーザーにおける主な購入基準 104

表21:AI推論市場、演算別、2021年~2024年(百万米ドル) 106

表22:AI推論市場、演算別、2025年~2030年(百万米ドル) 107

表23 AI推論市場:演算処理別、2021年~2024年(単位:千台) 107

表24 AI推論市場:演算処理別、2025年~2030年(単位:千台) 108

表25 演算:AI推論市場、地域別、2021年~2024年(百万米ドル) 108

表26 演算:AI推論市場、地域別、2025年~2030年(百万米ドル) 108

表27 GPU:AI推論市場、地域別、2021年~2024年(単位:百万米ドル) 109

表28 GPU:AI推論市場、地域別、2025年~2030年(単位:百万米ドル) 110

表29 CPU:AI推論市場、地域別、2021年~2024年(単位:百万米ドル) 111

表30 CPU:AI推論市場、地域別、2025年~2030年(単位:百万米ドル) 111

表31 FPGA:AI推論市場、地域別、2021年~2024年(単位:百万米ドル) 112

表32 FPGA:AI推論市場、地域別、2025年~2030年(単位:百万米ドル) 112

表33 NPU:AI推論市場、地域別、2021年~2024年(単位:百万米ドル) 113

表34 NPU:AI推論市場、地域別、2025年~2030年(単位:百万米ドル) 113

表35 AI推論市場:メモリ別、2021年~2024年(単位:百万米ドル) 120

表36 AI推論市場:メモリ別、2025年~2030年(単位:百万米ドル) 120

表37 メモリ:AI推論市場、地域別、2021年~2024年(単位:百万米ドル) 120

表38 メモリ:AI推論市場、地域別、2025年~2030年(単位:百万米ドル) 120

表39 DDR:AI推論市場、地域別、2021年~2024年(単位:百万米ドル) 121

表40 DDR:AI推論市場、地域別、2025年~2030年(単位:百万米ドル) 121

表41 HBM:AI推論市場、地域別、2021年~2024年(単位:百万米ドル) 122

表42 HBM:AI推論市場、地域別、2025年~2030年(単位:百万米ドル) 122

表43 AI推論市場:ネットワーク別、2021年~2024年(単位:百万米ドル) 125

表44 AI推論市場:ネットワーク別、2025年~2030年(単位:百万米ドル) 125

表45 ネットワーク別AI推論市場:地域別、2021年~2024年(単位:百万米ドル) 125

表46 ネットワーク別AI推論市場:地域別、2025年~2030年(単位:百万米ドル) 126

表47 AI推論市場:NIC/ネットワークアダプターの種類別、

2021−2024年(百万米ドル) 127

表48 AI推論市場:NIC/ネットワークアダプターの種類別、

2025−2030年(百万米ドル) 127

表49 NIC/ネットワークアダプター:AI推論市場、地域別、

2021年から2024年(百万米ドル) 127

表50 NIC/ネットワークアダプター:AI推論市場、地域別、

2025年から2030年(百万米ドル) 127

表51 インターコネクト:AI推論市場、地域別、2021年~2024年(単位:百万米ドル) 129

表52 インターコネクト:AI推論市場、地域別、2025年~2030年(単位:百万米ドル) 129

表53 AI推論市場:導入別、2021年~2024年(単位:百万米ドル) 132

表54 AI推論市場:導入別、2025年~2030年(単位:百万米ドル) 132

表55 AI推論市場:用途別、2021年~2034年(単位:百万米ドル) 137

表56 AI推論市場:用途別、2025年~2030年(単位:百万米ドル) 137

表57 ジェネレーティブAI:AI推論市場、地域別、2021年~2024年(単位:百万米ドル) 138

表58 ジェネレーティブAI:AI推論市場、地域別、2025年~2030年(単位:百万米ドル) 138

表59 機械学習:AI推論市場、地域別、

2021年~2024年(単位:百万米ドル) 143

表60 機械学習:AI推論市場、地域別、

2025年~2030年(単位:百万米ドル) 144

表61 自然言語処理:AI推論市場、地域別、2021年~2024年(単位:百万米ドル) 145

表62 自然言語処理:AI推論市場、地域別、2025年~2030年(単位:百万米ドル) 145

表63 コンピュータビジョン:AI推論市場、地域別、

2021年~2024年(単位:百万米ドル) 146

表64 コンピュータビジョン:AI推論市場、地域別、

2025年~2030年(単位:百万米ドル) 146

表65 AI推論市場:エンドユーザー別、2021年~2024年(単位:百万米ドル) 149

表66 AI推論市場:エンドユーザー別、2025年~2030年(単位:百万米ドル) 149

表67 消費者:AI推論市場、地域別、2021年~2024年(単位:百万米ドル) 150

表68 消費者:AI推論市場、地域別、2025年~2030年(単位:百万米ドル) 150

表69 クラウドサービスプロバイダー:AI推論市場、地域別、

2021年~2024年(単位:百万米ドル) 151

表70 クラウドサービスプロバイダー:AI推論市場、地域別、

2025年~2030年(単位:百万米ドル) 151

表71 企業: AI推論市場、地域別、2021年~2024年(百万米ドル) 152

表72 企業:AI推論市場、地域別、2025年~2030年(百万米ドル) 152

表73 政府機関:AI推論市場、地域別、

2021−2024年(百万米ドル) 157

表74 政府機関:AI推論市場、地域別、

2025−2030年(百万米ドル) 157

表75 AI推論市場、地域別、2021−2024年(百万米ドル) 160

表76 AI推論市場:地域別、2025年~2030年(単位:百万米ドル) 160

表77 北米:AI推論市場:国別、

2021年~2024年(単位:百万米ドル) 163

表78 北米:AI推論市場:国別、

2025−2030年(百万米ドル) 163

表79 北米:AI推論市場、演算処理別、

2021−2024年(百万米ドル) 163

表80 北米:AI推論市場、演算処理別、

2025−2030年(百万米ドル) 163

表81 北米:AI推論市場、メモリ別、

2021−2024年(百万米ドル) 164

表82 北米:AI推論市場、メモリ別、

2025−2030年(百万米ドル) 164

表83 北米:AI推論市場、ネットワーク別、

2021−2024年(百万米ドル) 164

表84 北米:AI推論市場、ネットワーク別、

2025−2030年(百万米ドル) 164

表 85 北米:AI推論市場、用途別、

2021−2024年(百万米ドル) 165

表 86 北米:AI推論市場、用途別、

2025−2030年(百万米ドル) 165

表87 北米:AI推論市場、生成AI向け、

種類別、2021−2024年(百万米ドル) 165

表88 北米:AI推論市場、生成AI向け、

種類別、2025年から2030年(百万米ドル) 166

表89 北米:AI推論市場、エンドユーザー別、

2021年から2024年(百万米ドル) 166

表90 北米:AI推論市場、エンドユーザー別、

2025−2030年(百万米ドル) 166

表 91 北米:AI推論市場、企業別、

2021−2024年(百万米ドル) 167

表 92 北米:AI推論市場、企業別、

2025−2030年(百万米ドル) 167

表 93 アメリカ:AI推論市場、演算処理別、2021−2024年(百万米ドル) 168

表 94 アメリカ:AI推論市場、演算処理別、2025−2030年(百万米ドル) 168

表95 アメリカ:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 169

表96 アメリカ:AI推論市場、メモリ別、2025年~2030年(単位:百万米ドル) 169

表97 アメリカ:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 169

表98 アメリカ:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 169

表99 カナダ:AI推論市場、演算処理別、2021年~2024年(単位:百万米ドル) 170

表100 カナダ:AI推論市場、演算処理別、2025年~2030年(単位:百万米ドル) 171

表101 カナダ:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 171

表102 カナダ:AI推論市場、メモリ別、2025年~2030年(単位:百万米ドル) 171

表103 カナダ:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 171

表104 カナダ:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 171

表105 メキシコ:AI推論市場、演算処理別、2021年~2024年(単位:百万米ドル) 172

表106 メキシコ:AI推論市場、演算処理別、2025年~2030年(単位:百万米ドル) 173

表107 メキシコ:AI推論市場、メモリ別、2021年~2024年(百万米ドル) 173

表108 メキシコ:AI推論市場、メモリ別、2025年~2030年(百万米ドル) 173

表109 メキシコ:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 173

表110 メキシコ:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 173

表111 ヨーロッパ:AI推論市場、国別、2021年~2024年(単位:百万米ドル) 176

表112 ヨーロッパ:AI推論市場、国別、2025年~2030年(単位:百万米ドル) 176

表113 ヨーロッパ:AI推論市場、演算処理別、2021年~2024年(単位:百万米ドル) 177

表114 ヨーロッパ:AI推論市場、演算処理別、2025年~2030年(単位:百万米ドル) 177

表115 ヨーロッパ:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 177

表116 ヨーロッパ:AI推論市場、メモリ別、2025年~2030年(単位:百万米ドル) 177

表117 ヨーロッパ:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 178

表118 ヨーロッパ:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 178

表119 ヨーロッパ:AI推論市場、用途別、2021年~2024年(単位:百万米ドル) 178

表120 ヨーロッパ:AI推論市場、用途別、2025年~2030年(単位:百万米ドル) 178

表121 ヨーロッパ:生成AI向けAI推論市場、種類別、

2021年~2024年(単位:百万米ドル) 179

表122 ヨーロッパ:生成AI向けAI推論市場、種類別、

2025年~2030年(単位:百万米ドル) 179

表123 ヨーロッパ:AI推論市場、エンドユーザー別、2021年~2024年(百万米ドル) 179

表124 ヨーロッパ:AI推論市場、エンドユーザー別、2025年~2030年(百万米ドル) 180

表125 ヨーロッパ:AI推論市場、企業別、2021年~2024年(単位:百万米ドル) 180

表126 ヨーロッパ:AI推論市場、企業別、2025年~2030年(単位:百万米ドル) 180

表 127 英国:AI推論市場、演算処理別、2021年~2024年(単位:百万米ドル) 181

表 128 英国:AI推論市場、演算処理別、2025年~2030年(単位:百万米ドル) 182

表129:英国:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 182

表130:英国:AI推論市場、メモリ別、2025年~2030年(単位:百万米ドル) 182

表131 英国:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 182

表132 英国:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 182

表133 ドイツ:AI推論市場、演算処理別、2021年~2024年(単位:百万米ドル) 183

表134 ドイツ:AI推論市場、演算処理別、2025年~2030年(単位:百万米ドル) 184

表135 ドイツ:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 184

表136 ドイツ:AI推論市場、メモリ別、2025年~2030年(単位:百万米ドル) 184

表137 ドイツ:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 184

表138 ドイツ:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 185

表139 フランス:AI推論市場、演算処理別、2021年~2024年(単位:百万米ドル) 186

表140 フランス:AI推論市場、演算処理別、2025年~2030年(単位:百万米ドル) 186

表141 フランス:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 186

表142 フランス:AI推論市場、メモリ別、2025年~2030年(単位:百万米ドル) 186

表143 フランス:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 187

表144 フランス:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 187

表145 イタリア:AI推論市場、演算能力別、2021年~2024年(単位:百万米ドル) 188

表146 イタリア:AI推論市場、演算能力別、2025年~2030年(単位:百万米ドル) 188

表147 イタリア:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 188

表148 イタリア:AI推論市場、メモリ別、2025年~2030年(単位:百万米ドル) 188

表149 イタリア:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 189

表150 イタリア:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 189

表151 スペイン:AI推論市場、演算処理別、2021年~2024年(単位:百万米ドル) 190

表152 スペイン:AI推論市場、演算処理別、2025年~2030年(単位:百万米ドル) 190

表153 スペイン:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 190

表154 スペイン:AI推論市場、メモリ別、2025年~2030年(単位:百万米ドル) 190

表155 スペイン:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 191

表156 スペイン:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 191

表157 ヨーロッパその他:AI推論市場、演算別、

2021年~2024年(単位:百万米ドル) 192

表158 ヨーロッパその他:AI推論市場、演算別、

2025年~2030年(単位:百万米ドル) 192

表159 ヨーロッパその他:AI推論市場、メモリ別、

2021年~2024年(単位:百万米ドル) 192

表160 ヨーロッパその他:AI推論市場、メモリ別、

2025年~2030年(単位:百万米ドル) 192

表161 ヨーロッパその他:AI推論市場、ネットワーク別、

2021年~2024年(単位:百万米ドル) 193

表162 ヨーロッパその他:AI推論市場、ネットワーク別、

2025年~2030年(単位:百万米ドル) 193

表163 アジア太平洋地域:AI推論市場、国別、2021年~2024年(単位:百万米ドル) 196

表164 アジア太平洋地域:AI推論市場、国別、2025年~2030年(単位:百万米ドル) 196

表165 アジア太平洋地域:AI推論市場、演算別、2021年~2024年(単位:百万米ドル) 197

表166 アジア太平洋地域:AI推論市場、演算別、2025年~2030年(単位:百万米ドル) 197

表167 アジア太平洋地域:AI推論市場、メモリ別、2021年~2024年(百万米ドル) 197

表168 アジア太平洋地域:AI推論市場、メモリ別、2025年~2030年(百万米ドル) 197

表169 アジア太平洋地域:AI推論市場、ネットワーク別、2021年~2024年(百万米ドル) 198

表170 アジア太平洋地域:AI推論市場、ネットワーク別、2025年~2030年(百万米ドル) 198

表171 アジア太平洋地域:AI推論市場、用途別、

2021年~2024年(単位:百万米ドル) 198

表172 アジア太平洋地域:AI推論市場、用途別、

2025年~2030年(単位:百万米ドル) 198

表173 アジア太平洋地域:生成AI向けAI推論市場、種類別、

2021年~2024年(百万米ドル) 199

表174 アジア太平洋地域:生成AI向けAI推論市場、種類別、

2025年~2030年(百万米ドル) 199

表175 アジア太平洋地域:AI推論市場、エンドユーザー別、2021年~2024年(百万米ドル) 200

表176 アジア太平洋地域:AI推論市場、エンドユーザー別、2025年~2030年(百万米ドル) 200

表177 アジア太平洋地域:AI推論市場、企業別、

2021年~2024年(単位:百万米ドル) 200

表178 アジア太平洋地域:AI推論市場、企業別、

2025年~2030年(単位:百万米ドル) 201

表179 中国:AI推論市場、演算別、2021年~2024年(単位:百万米ドル) 202

表180 中国:AI推論市場、演算別、2025年~2030年(単位:百万米ドル) 202

表181 中国:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 202

表182 中国:AI推論市場、メモリ別、2025年~2030年(単位:百万米ドル) 202

表183 中国:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 203

表184 中国:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 203

表 185 日本:AI推論市場、演算処理別、2021年~2024年(単位:百万米ドル) 204

表 186 日本:AI推論市場、演算処理別、2025年~2030年(単位:百万米ドル) 204

表187 日本:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 204

表188 日本:AI推論市場、メモリ別、2025年~2030年(単位:百万米ドル) 204

表189 日本:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 205

表190 日本:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 205

表191 インド:AI推論市場、演算能力別、2021年~2024年(単位:百万米ドル) 206

表192 インド:AI推論市場、演算能力別、2025年~2030年(単位:百万米ドル) 206

表193 インド:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 206

表194 インド:AI推論市場、メモリ別、2025年~2030年(単位:百万米ドル) 206

表195 インド:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 207

表196 インド:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 207

表197 韓国:AI推論市場、演算処理別、2021年~2024年(単位:百万米ドル) 208

表198 韓国:AI推論市場、演算処理別、2025年~2030年(単位:百万米ドル) 208

表199 韓国:AI推論市場、メモリ別、2021年~2024年(百万米ドル) 208

表200 韓国:AI推論市場、メモリ別、2025年~2030年(百万米ドル) 208

表201 韓国:AI推論市場、ネットワーク別、2021年~2024年(百万米ドル) 209

表202 韓国:AI推論市場、ネットワーク別、2025年~2030年(百万米ドル) 209

表203 アジア太平洋地域その他:AI推論市場、演算処理別、

2021年~2024年(単位:百万米ドル) 209

表204 アジア太平洋地域その他:AI推論市場、演算処理別、

2025年~2030年(単位:百万米ドル) 210

表205 アジア太平洋地域その他:AI推論市場、メモリ別、

2021年~2024年(百万米ドル) 210

表206 アジア太平洋地域その他:AI推論市場、メモリ別、

2025年~2030年(百万米ドル) 210

表207 アジア太平洋地域その他:AI推論市場、ネットワーク別、

2021年~2024年(単位:百万米ドル) 210

表208 アジア太平洋地域その他:AI推論市場、ネットワーク別、

2025年~2030年(単位:百万米ドル) 211

表 209 その他地域:AI推論市場、国別、2021年~2024年(単位:百万米ドル) 213

表 210 その他地域:AI推論市場、国別、2025年~2030年(単位:百万米ドル) 213

表211 地域別:AI推論市場、演算別、2021年~2024年(単位:百万米ドル) 213

表212 地域別:AI推論市場、演算別、2025年~2030年(単位:百万米ドル) 214

表 213 その他地域:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 214

表 214 その他地域:AI推論市場、メモリ別、2025年~2030年(単位:百万米ドル) 214

表215 その他地域:AI推論市場、ネットワーク別、2021年~2024年(単位:百万米ドル) 214

表216 その他地域:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 214

表217 その他地域:AI推論市場、用途別、2021年~2024年(単位:百万米ドル) 215

表218 その他地域:AI推論市場、用途別、2025年~2030年(単位:百万米ドル) 215

表219 その他地域:AI推論市場、生成AI向け、種類別、

2021−2024年(百万米ドル) 215

表220 その他地域:生成型AI向けAI推論市場、種類別、

2025−2030年(百万米ドル) 216

表221 その他地域:AI推論市場、エンドユーザー別、2021−2024年(百万米ドル) 216

表222 その他地域:AI推論市場、エンドユーザー別、2025年~2030年(単位:百万米ドル) 216

表223 その他地域:AI推論市場、企業別、2021年~2024年(単位:百万米ドル) 217

表 224 その他地域:AI推論市場、企業別、2025年~2030年(単位:百万米ドル) 217

表 225 中東:AI推論市場、国別、2021年~2024年(単位:百万米ドル) 218

表226 中東:AI推論市場、国別、2025年~2030年(単位:百万米ドル) 218

表227 中東:AI推論市場、演算処理別、2021年~2024年(単位:百万米ドル) 219

表228 中東:AI推論市場、演算能力別、2025年~2030年(単位:百万米ドル) 219

表229 中東:AI推論市場、メモリ別、2021年~2024年(単位:百万米ドル) 219

表230 中東:AI推論市場、メモリ別、2025年~2030年(百万米ドル) 219

表231 中東:AI推論市場、ネットワーク別、2021年~2024年(百万米ドル) 220

表232 中東:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 220

表233 アフリカ:AI推論市場、演算処理別、2021年~2024年(単位:百万米ドル) 221

表234 アフリカ:AI推論市場、演算別、2025年~2030年(百万米ドル) 222

表235 アフリカ:AI推論市場、メモリ別、2021年~2024年(百万米ドル) 222

表236 アフリカ:AI推論市場、メモリ別、2025年~2030年(百万米ドル) 222

表237 アフリカ:AI推論市場、ネットワーク別、2021年~2024年(百万米ドル) 222

表238 アフリカ:AI推論市場、ネットワーク別、2025年~2030年(単位:百万米ドル) 222

表239 南米:AI推論市場、演算処理別、

2021年~2024年(単位:百万米ドル) 223

表 240 南米:AI推論市場、演算別、

2025年~2030年(単位:百万米ドル) 223

表 241 南米:AI推論市場、メモリ別、

2021年~2024年(単位:百万米ドル) 224

表242 南米:AI推論市場、メモリ別、

2025年~2030年(百万米ドル) 224

表243 南米:AI推論市場、ネットワーク別、

2021年~2024年(百万米ドル) 224

表 244 南米:AI推論市場、ネットワーク別、

2025年~2030年(百万米ドル) 224

表 245 AI推論市場:主要企業が採用する戦略の概要、

225 表 246 コンピューティング市場:競争の度合い 229

表 247 メモリ(HBM)市場:競争の度合い 231

表 248 AI推論市場:コンピューティングのフットプリント 237

表 249 AI推論市場:メモリのフットプリント 238

表 250 AI推論市場:ネットワークのフットプリント 238

表 251 AI推論市場:導入のフットプリント 239

表 252 AI推論市場:用途のフットプリント 240

表 253 AI推論市場:エンドユーザーのフットプリント 241

表 254 AI推論市場:地域別のフットプリント 242

表 255 AI推論市場: 245 表 256 AI 推論市場:主要新興企業/中小企業の競合ベンチマーク、2024年

246 表 257 AI 推論市場:製品発売、2020年1月~2024年10月

247 表 258 AI 推論市場:取引、2020年1月~2024年10月

259 表 259 NVIDIA CORPORATION:企業概要

272 表 260 NVIDIA CORPORATION:提供する製品/ソリューション/サービス

273 表 261 NVIDIA CORPORATION:製品発売

276 表 262 NVIDIA CORPORATION:取引

278 表 263 ADVANCED MICRO DEVICES, INC. :会社概要 281

表 264 アドバンスト・マイクロ・デバイセズ社:製品/ソリューション/サービス 282

表 265 アドバンスト・マイクロ・デバイセズ社:製品発売 284

表 266 アドバンスト・マイクロ・デバイセズ社:取引 286 :取引 286

表267 インテルコーポレーション:企業概要 289

表268 インテルコーポレーション:製品/ソリューション/サービス 290

表269 インテルコーポレーション:製品発売 292

表270 インテルコーポレーション:取引 294

表271 SK HYNIX INC.:企業概要 297

表272 SK HYNIX INC. :提供製品/ソリューション/サービス 298

表 273 SK HYNIX INC.:製品発売 299

表 274 SK HYNIX INC.:取引 300

表 275 SAMSUNG:企業概要 302

表 276 SAMSUNG:提供製品/ソリューション/サービス 303

表 277 SAMSUNG:製品発売 306

表 278 SAMSUNG:取引 308

表 279 MICRON TECHNOLOGY, INC.: :会社概要 310

表 280 マイクロン・テクノロジー社:製品/ソリューション/サービス 311

表 281 マイクロン・テクノロジー社:製品発売 312

表 282 マイクロン・テクノロジー社:取引 314

表 283 アップル社:会社概要 315

表 284 アップル社:製品/ソリューション/サービス 316

表 285 アップル社:製品発売 317 製品発売 317

表 286 アップル社:取引 319

表 287 クアルコム・テクノロジーズ社:企業概要 320

表 288 クアルコム・テクノロジーズ社:製品/ソリューション/サービス 321

表 289 クアルコム・テクノロジーズ社:製品発売 323

表 290 クアルコム・テクノロジーズ社:取引 324

表 291 ファーウェイ・テクノロジーズ社: LTD.:会社概要 326

表 292 HUAWEI TECHNOLOGIES CO., LTD.:製品/ソリューション/サービス 327

表 293 HUAWEI TECHNOLOGIES CO., LTD.:製品発売 328

表 294 HUAWEI TECHNOLOGIES CO., LTD.:取引 328

表 295 Google:企業概要 329

表 296 Google:製品/ソリューション/サービス 330

表 297 Google:製品発表 331

表 298 Google:取引 332

表 299 Amazon Web Services, Inc.:企業概要 333

表 300 Amazon Web Services, Inc.:製品/ソリューション/サービス 334

表 301 Amazon Web Services, Inc.:製品発表 334

表 302 Amazon Web Services, Inc. :取引 335

表 303 TESLA:企業概要 337

表 304 TESLA:製品/ソリューション/サービス 338

表 305 MICROSOFT:企業概要 339

表 306 MICROSOFT:製品/ソリューション/サービス 340

表 307 MICROSOFT:製品発表 341

表 308 MICROSOFT:取引 341

表 309 META:企業概要 342

表 310 META:製品/ソリューション/サービス 343

表 311 META:製品発表 344

表 312 META: 取引 344

表 313 T-HEAD:会社概要 345

表 314 T-HEAD:製品/ソリューション/サービス 345

表 315 GRAPHCORE:会社概要 346

表 316 GRAPHCORE:製品/ソリューション/サービス 346

表 317 GRAPHCORE:製品発売 347

表 318 GRAPHCORE:取引 347

表 319 CEREBRAS:会社概要 348

表 320 CEREBRAS:製品/ソリューション/サービス 348

表 321 CEREBRAS:製品発売 349

表 322 CEREBRAS:取引 349