1 はじめに 20

1.1 調査目的 20

1.2 市場の定義 20

1.3 調査範囲 21

1.3.1 対象市場と地域範囲 21

1.3.2 対象範囲と除外範囲 22

1.3.3 考慮した年数 22

1.4 考慮した通貨 23

1.4.1 米ドル為替レート、2020-2022年 23

1.5 単位の検討 23

1.6 制限事項 23

1.7 利害関係者 24

2 調査方法 25

2.1 調査データ 25

2.1.1 二次データ 26

2.1.1.1 主な二次資料のリスト 26

2.1.1.2 二次資料からの主要データ 26

2.1.2 一次データ 27

2.1.2.1 一次インタビュー参加者リスト 27

2.1.2.2 プライマリーの内訳 27

2.1.2.3 一次資料からの主要データ 28

2.1.2.4 主要な業界インサイト 29

2.1.3 二次調査および一次調査 29

2.2 市場規模の推定 30

2.2.1 ボトムアップアプローチ 31

2.2.1.1 ボトムアップ分析による市場規模推定のアプローチ(供給側) 31

2.2.2 トップダウンアプローチ 32

2.2.2.1 トップダウン分析による市場規模推計のアプローチ(需要サイド) 32

2.3 市場の内訳とデータの三角測量 34

2.4 リサーチの前提 35

2.5 リスク評価 36

2.6 調査の限界 36

3 エグゼクティブサマリー 37

4 プレミアムインサイト 40

4.1 AI PC市場におけるプレーヤーの魅力的な機会 40

4.2 AI PC市場、製品別 40

4.3 AI PC市場、エンドユーザー別 41

4.4 AI PC市場、価格別 41

4.5 アジア太平洋地域のAI PC市場:国別・エンドユーザー別 42

4.6 AI PC市場:国別 42

5 市場の概要

5.1 導入 43

5.2 市場ダイナミクス

5.2.1 推進要因 44

5.2.1.1 デジタルプラットフォームの採用 44

5.2.1.2 GenAIとMLの進歩 44

5.2.1.3 ゲーム産業の拡大 45

5.2.2 阻害要因 45

5.2.2.1 資格のある専門家の不足 46

5.2.2.2 特殊なハードウェア部品の必要性 46

5.2.3 機会 46

5.2.3.1 商業分野での採用の増加 47

5.2.3.2 IoTエコシステムへの統合 47

5.2.4 課題 48

5.2.4.1 AIに最適化されたハードウェアの高コスト 48

5.3 サプライチェーン分析 48

5.4 顧客ビジネスに影響を与えるトレンド/混乱 51

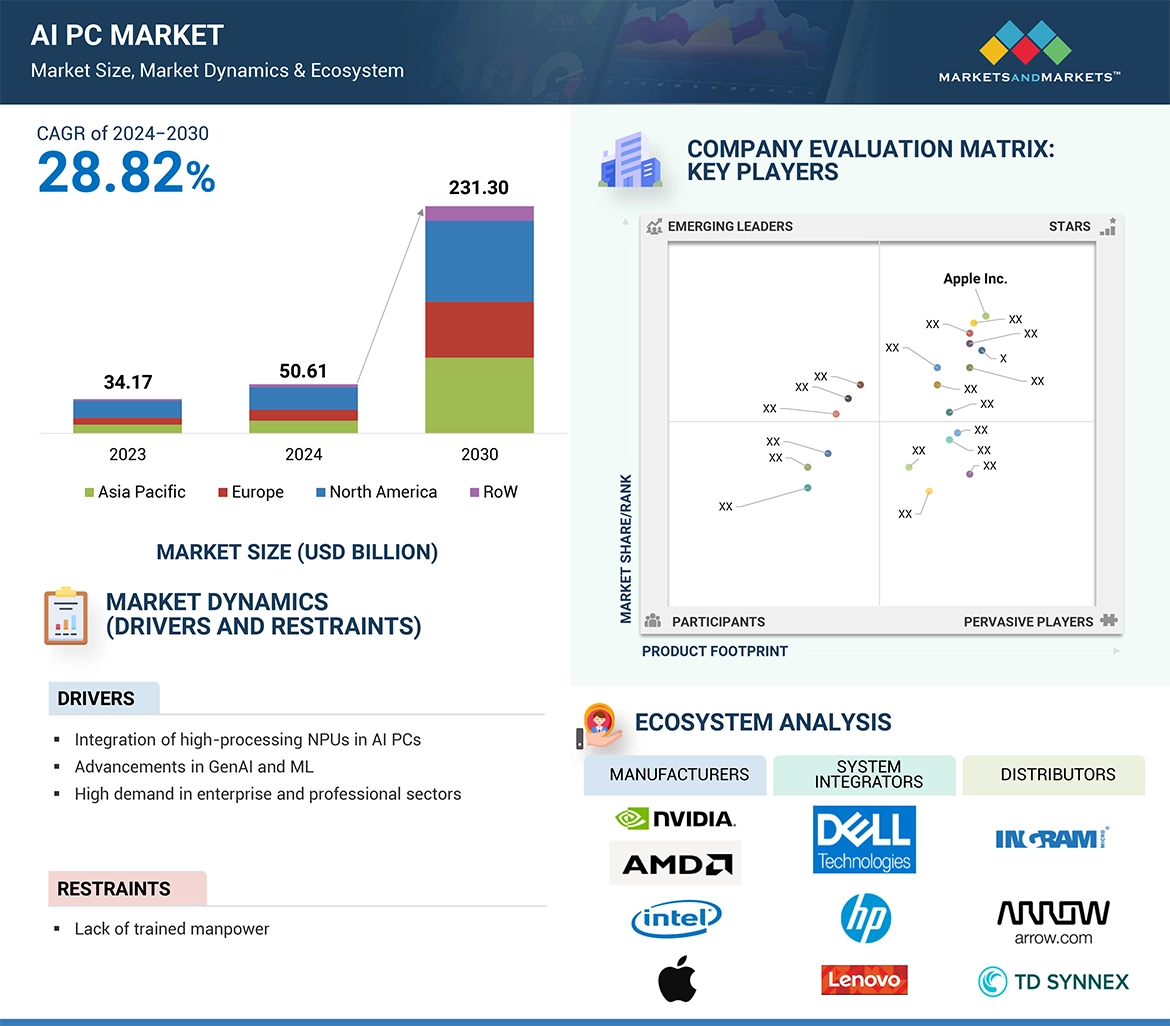

5.5 エコシステム分析 51

5.6 世界のPC出荷台数予測 53

5.7 ポーターの5つの力分析 53

5.7.1 新規参入の脅威 54

5.7.2 代替品の脅威 54

5.7.3 供給者の交渉力 55

5.7.4 買い手の交渉力 55

5.7.5 競争の激しさ 55

5.8 主要ステークホルダーと購買基準 56

5.8.1 購入プロセスにおける主要ステークホルダー 56

5.8.2 購買基準 57

5.9 ケーススタディ分析 58

5.9.1 インテルは AI を新世代 PC に統合し、スピードとセキュリティを強化 58

5.9.2 デル・ワークステーションはAI性能と計算能力を向上させるNVIDIA GPUを導入 58

5.9.3 学習体験を向上させるトラベルメイト・スピンB3 ラップトップをバライエタに提供 59

5.10 投資と資金調達のシナリオ 59

5.11 技術分析 60

5.11.1 主要技術 60

5.11.1.1 エッジAI 60

5.11.1.2 AI PCに使われるプロセッサ 60

5.11.1.2.1 AMD ryzen AIプロセッサ 60

5.11.1.2.2 Appleのニューラルエンジン 60

5.11.1.2.3 Intelのディープラーニングブースト 60

5.11.1.2.4 クアルコムのヘキサゴン 61

5.11.1.2.5 NVIDIAのGeForceとRTX GPU 61

5.11.2 補完技術 61

5.11.2.1 高帯域幅メモリ 61

5.11.3 隣接技術 61

5.11.3.1 AIアクセラレータの統合 61

5.12 貿易分析 62

5.12.1 輸入データ(HSコード847141) 62

5.12.2 輸出データ(HSコード847141) 63

5.13 特許分析 65

5.14 関税と規制の状況 67

5.14.1 関税分析 67

5.14.2 規制機関、政府機関、その他の団体 69

5.14.3 規制基準 73

5.15 主要な会議とイベント(2024-2025年) 75

5.16 価格分析 77

5.16.1 主要企業の製品別価格設定(2023年) 77

5.16.2 2023 年におけるデスクトップ/ノートブックおよびワークステーションの地域別価格(米ドル) 78

6 AI PC市場:製品別 79

6.1 はじめに 80

6.2 デスクトップ/ノートブック 81

6.2.1 npusと拡張GPUの統合が有利な成長機会を提供 81

6.3 ワークステーション 83

6.3.1 金融・ヘルスケア分野におけるAIの採用が市場を牽引 83

7 AI PC市場:オペレーティングシステム別 85

7.1 導入 86

7.2 ウィンドウズ 87

7.2.1 ユーザーフレンドリーなインターフェイスへの需要の高まりが市場成長を促進 87

市場の成長を促進 87

7.3 MACOS 87

7.3.1 ml モデルのアプリへの容易な統合が需要を加速 87

7.4 その他 88

8 AI PC市場:コンピュートアーキテクチャ別 89

8.1 導入 90

8.2 X86 91

8.2.1 大容量の RAM をサポートする能力が需要を後押し 91

8.3 ARM 91

8.3.1 電力効率と処理能力のバランスを保つ必要性の高まりが市場成長を促進 91

と処理能力のバランスを保つ必要性の高まりが市場成長を促進 91

9 AI PC市場、コンピュートタイプ別 92

9.1 導入 93

9.2 GPU 94

9.2.1 AIアルゴリズムにおける大きな行列と複雑な計算を処理する能力

市場を牽引 94

9.3 NPU 94

9.3.1 ディープラーニングとmlにおける作業量の増加が需要を押し上げる 94

9.3.1.1 40台未満 94

9.3.1.2 40~60トップ 94

10 AI PC市場:価格別 95

10.1 導入 96

10.2 1,200米ドル未満 97

10.2.1 複雑でないモデルへの採用が市場を牽引 97

10.3 1,200米ドル以上 97

10.3.1 研究者の間での採用拡大が市場成長を促進 97

11 AI PC市場:エンドユーザー別 99

11.1 導入 100

11.2 一般消費者 101

11.2.1 esportsとVRの人気の高まりが需要を押し上げる 101

11.3 企業向け 103

11.3.1 ワークフローの自動化とインテリジェントな意思決定による生産性の向上が市場を牽引 103

12 AI PC市場(地域別) 106

12.1 はじめに 107

12.2 北米 108

12.2.1 北米のマクロ経済見通し 108

12.2.2 米国 110

12.2.2.1 AI開発を促進する政府主導の取り組みが市場成長を促進 110

12.2.3 カナダ 111

12.2.3.1 デジタル経済発展の重視が市場成長を促進 111

12.2.4 メキシコ 112

12.2.4.1 デジタルプラットフォームへのシフトが需要を加速 112

12.3 欧州 113

12.3.1 欧州のマクロ経済見通し 113

12.3.2 英国 115

12.3.2.1 データセンターの発展が需要を押し上げる 115

12.3.3 ドイツ 116

12.3.3.1 自動車、製造、ヘルスケア分野におけるAI導入の急増が市場を牽引 116

12.3.4 イタリア 117

12.3.4.1 高度なデータ処理手法へのニーズの高まりが有利な成長機会をもたらす 117

12.3.5 フランス 118

12.3.5.1 産学官連携の活発化が市場成長を促進 118

12.3.6 その他の欧州 119

12.4 アジア太平洋地域 120

12.4.1 アジア太平洋地域のマクロ経済見通し 120

12.4.2 中国 123

12.4.2.1 AI PCの開発・導入に向けた取り組みが活発化し、需要が加速 123

12.4.3 日本 124

12.4.3.1 拡大するデータセンターインフラが有利な成長機会を提供 124

12.4.4 インド 125

12.4.4.1 電子行政の活発化で成長機会が拡大 125

12.4.5 韓国 126

12.4.5.1 AIインフラを強化する政府主導の取り組みが市場を牽引 126

12.4.6 その他のアジア太平洋地域 127

12.5 ROW 128

12.5.1 ROWのマクロ経済見通し 128

12.5.2 中東・アフリカ 130

12.5.2.1 AIインフラ需要の増加が市場を牽引 130

12.5.2.2 GCC諸国 130

12.5.2.3 その他の中東・アフリカ 131

12.5.3 南米 132

12.5.3.1 急速な技術進歩が市場成長を促進 132

13 競争環境 133

13.1 概要 133

13.2 主要企業が採用した戦略(2022~2024年) 133

13.3 主要企業の収益分析(2021-2023年) 135

13.4 主要企業の市場シェア分析(2023年) 136

13.5 企業評価と財務指標 137

13.6 ブランド/製品の比較 138

13.7 企業評価マトリックス:主要プレーヤー、2023年 139

13.7.1 スター企業 139

13.7.2 新興リーダー 139

13.7.3 浸透型プレーヤー 139

13.7.4 参加企業 139

13.7.5 企業フットプリント:主要プレーヤー、2023年 141

13.7.5.1 企業フットプリント 141

13.7.5.2 製品フットプリント 142

13.7.5.3 エンドユーザーのフットプリント 143

13.7.5.4 オペレーティングシステムのフットプリント 144

13.7.5.5 コンピュートタイプフットプリント 145

13.7.5.6 価格フットプリント 146

13.7.5.7 地域別フットプリント 147

13.8 企業評価マトリクス:新興企業/SM(2023年) 148

13.8.1 進歩的企業 148

13.8.2 対応力のある企業 148

13.8.3 ダイナミックな企業 148

13.8.4 スタートアップ・ブロック 148

13.8.5 競争ベンチマーキング:新興企業/SM、2023年 150

13.8.5.1 主要新興企業/中小企業の詳細リスト 150

13.8.5.2 主要新興企業/中小企業の競争ベンチマーク 151

13.9 競争シナリオ 152

13.9.1 製品上市 152

13.9.2 取引 153

13.9.3 拡張 154

13.9.4 その他 155

14 企業プロフィール 156

…

…

15 付録 212

15.1 ディスカッション・ガイド 212

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 215

15.3 カスタマイズオプション 217

15.4 関連レポート 217

15.5 著者の詳細 218

❖ 世界のAI PC市場に関するよくある質問(FAQ) ❖

・AI PCの世界市場規模は?

→MarketsandMarkets社は2024年のAI PCの世界市場規模を506.1億米ドルと推定しています。

・AI PCの世界市場予測は?

→MarketsandMarkets社は2030年のAI PCの世界市場規模を2,313.0億米ドルと予測しています。

・AI PC市場の成長率は?

→MarketsandMarkets社はAI PCの世界市場が2024年~2030年に年平均28.8%成長すると予測しています。

・世界のAI PC市場における主要企業は?

→MarketsandMarkets社は「Apple Inc. (US), Dell Inc. (US), HP Development Company, L.P. (US), Lenovo (China), ASUSTeK Computer Inc. (Taiwan), Intel Corporation (US), Advanced Micro Devices, Inc. (US), NVIDIA Corporation (US), Acer Inc. (Taiwan), and Microsoft (US)など ...」をグローバルAI PC市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。