グローバルAIビジョン市場のダイナミクス

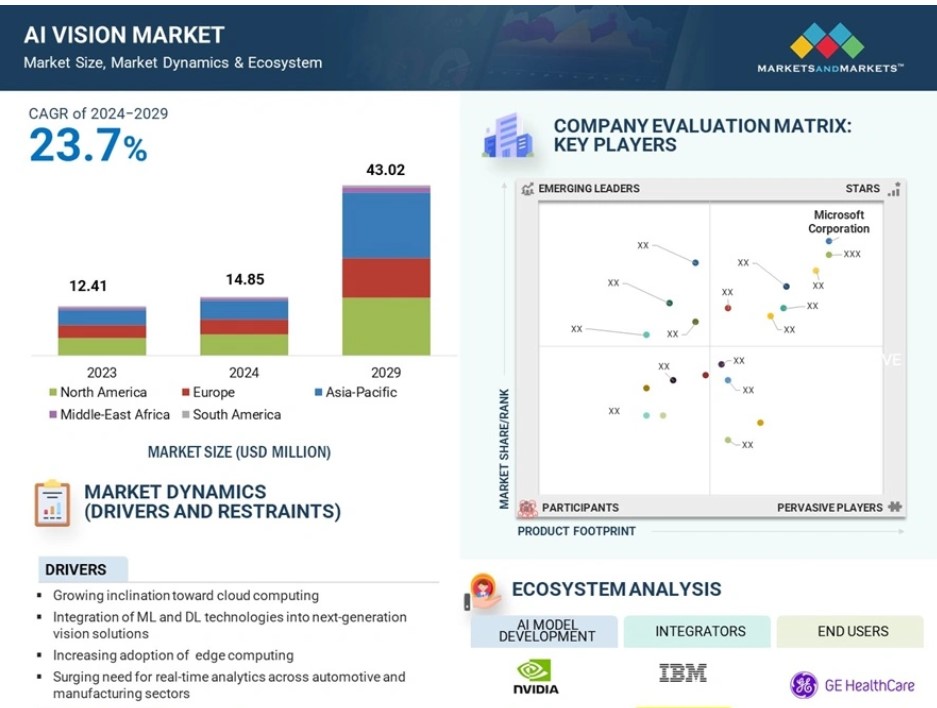

推進要因:クラウドコンピューティングへの傾倒の高まり

クラウドコンピューティングは、データ転送のための拡張性と柔軟性のあるインフラを提供することで、AIビジョン市場の成長にますます貢献しています。クラウドコンピューティングにより、企業は、遅くてコストのかかるデータ分析プロセスや複雑なモデルの開発につながる可能性のある高価なハードウェアを使用せずに、AIビジョンアプリを簡単に運用および起動できるようになりました。AIビジョンに対する需要が急速に高まっていることを考えると、これがクラウドコンピューティングのような技術が採用されるようになった決定的な理由です。

クラウドプラットフォームの十分な処理能力とストレージ容量は、AIビジョンアプリケーションに適しています。例えば、2024年10月、オラクルはマレーシアに新たなパブリッククラウド地域を構築するために65億米ドル以上を投資する計画を発表しました。この投資は、同国の人工知能(AI)とクラウドコンピューティングの能力を向上させることを目的としています。さらに、この投資は、マレーシアの組織によるAIサービスとクラウドソリューションの需要の高まりに対応する上で有益であると期待されています。このようなクラウドインフラ開発への投資はすべて、AIビジョン市場を牽引することが期待されています。

抑制要因:AIアルゴリズムにおける倫理上の懸念とバイアス

AIビジョン市場は現在、AIアルゴリズムにおける倫理上の問題やバイアスという形で、最大の課題に直面しています。特定のAIシステムが、性別や人種に基づく不正確な分類など、バイアスや不公平性を持っている場合、倫理上の懸念が提起されるだけでなく、社会的な信頼も低下します。

この問題は簡単に軽視できるものではありません。 バイアスのかかっていないアルゴリズムモデルの開発には、通常、余分なコストがかかり、プロセスが長引くことでスケジュールも長期化する可能性があります。

企業はより責任ある行動を取るべきであり、AIを通じて倫理的な行動を示すべきです。 システムに組み込まれたバイアスがなくなるまでは、そのシステムを利用すべきではありません。 公平かつバイアスのかかっていない設計が施されない限り、そのシステムを利用すべきではありません。市場は成長している分野です。AIビジョン分野における技術の進歩は、あらゆる分野の円滑な運営を可能にします。これは、市場の関係者が、バイアスが存在しないとラベル付けされたビジョンシステムの設計に厳格に従い、工場や病院など、設定に応じて行動を最適化できるような形で開発された場合です。

機会:スマートシティプロジェクトの進歩

スマートシティプロジェクトの都市システムにおける高度な視覚技術は、AIビジョン市場に好影響を与えています。交通管理、公共安全の向上、環境モニタリングなどのプロジェクトにAIビジョンが適用されています。AIビジョンを使用することで、交通規制の改善、監視によるセキュリティ向上、環境モニタリングが可能になります。

スマートシティプロジェクトの増加に伴い、今後、AIビジョン市場のプレイヤーの間で開発が活発化することが予想されます。スマートシティへの投資には、インフラへのスマートな投資も含まれているため、各企業はAlビジョンシステムを必要としています。例えば、2024年5月には、貿易開発庁がインドネシアのヌサンタラ首都圏庁と技術支援助成契約を締結しました。さらに、2024年10月には、グローバルテクノロジーおよびエンジニアリンググループのSTエンジニアリングが、ラスール不動産開発会社から約4400万米ドル相当の契約をすでに獲得しています。この契約は、カタールのルサイル・シティのスマートシティ・プラットフォームの設計に関するものです。これらの契約は、完全に統合されたスマートシティというコンセプトに基づき、ルサイルの都市全体を完全に統合されたスマートシティに変えるための一歩です。高度なAI技術に対する需要が都市のスマートインフラに不可欠となるため、AIビジョン市場は大幅に拡大するでしょう。

課題:メンテナンスとアップグレードに伴う複雑性

AIビジョンソフトウェアは、継続的なアップデートとメンテナンスが必要であり、企業にとっては費用がかさむため、機能的に難しいことが証明されています。実際、AIビジョンソフトウェア自体にも、カメラやGPUなどの専用ハードウェアが必要です。しかし、このようなハードウェアは、時間の経過とともに劣化する傾向があり、撮影した画像の品質と処理速度を維持するためには、定期的に交換またはアップグレードする必要があります。さらに、古いハードウェアに新しいAIモデルを導入すると、互換性の問題が生じ、アップグレードが非常に困難になる可能性があります。しかし、視覚データのパターンが変化すると、正確なモデルも変化します。そのため、再トレーニングが必要となり、高品質のラベル付きデータが必要となりますが、その作成には費用がかかり、時間もかかります。

AIビジョンシステムのソフトウェアを更新すると、全体の設定に影響が出るため、新しいソフトウェアが設定内の他のすべての部分とシームレスに動作することを確認するために、非常に広範なテストを行う必要があります。これが、このようなシステムの複雑さの一因となっています。クラウドベースのAIビジョンソリューションは、リモートでアップデートを管理することで、現場でのメンテナンスの必要性を排除し、これらの問題に対処しています。このような拡張性のあるAIフレームワークは、多様なハードウェアコンポーネントの複数のアップグレードと互換性があるため、AIビジョンシステムを最新の状態に保つことがより簡単になり、コスト面でも安価になる可能性があります。

AIビジョン市場のエコシステム

AIビジョン市場は統合されており、NVIDIA Corporation(米国)、Microsoft Corporation(米国)、Intel Corporation(米国)、Alphabet Inc.(米国)、Amazon.com, Inc.(米国)、IBM(米国)、Oracle(米国)、Cognex Corporation(米国)、Qualcomm Technologies, Inc.(米国)、STMicroelectronics(スイス)、Avnet, Inc. (米国)、AVEVA Group Limited(英国)、および多数の中小企業です。AIビジョン市場では、ほぼすべての企業がさまざまな製品を提供しています。これらの製品は、自律走行車、拡張現実デバイス、ロボットビジョンシステム、3Dプリンターなどのアプリケーションで使用されています。

動作モードに基づいて、予測期間中に最も急速な成長が見込まれているのはクラウドベースの学習セグメントです。

クラウドベースの推論は、クラウドプラットフォームを活用して視覚データを効率的に処理し、物体検出や顔認証など、さまざまなアプリケーション向けに事前学習済みのモデルを活用します。企業はラベル付けされたデータセットでこれらのモデルをカスタマイズし、APIを活用してアプリケーション内のデータを迅速に組み込むことができます。Google CloudやMicrosoft Azureなどのクラウドプラットフォームを運用する企業は、AIおよび機械学習アルゴリズムによる画像や動画の統合分析をサポートし、AIビジョンアプリケーションを構築するための基本的なツールやインフラを提供しています。

例えば、Google CloudのVertex AI Visionは、世界中のどこでもリアルタイムのビデオや画像ストリーミングを処理するためのシンプルなドラッグ&ドロップインターフェースを使用して、コンピュータービジョンアプリケーションを簡単に開発できます。拡張性があり、費用対効果に優れ、アクセスしやすいAIアプリケーションに対する需要が高まるにつれ、クラウドベースの推論市場は成長していくでしょう。しかしそれ以上に、製造、ヘルスケア、小売、自律走行車など、複数の重要な分野におけるAI技術の新たなアクセス形態とイノベーションに対する強いコミットメントを意味し、クラウドベースの学習アプリケーションをインテリジェントアプリケーションで可能なこと、利用できることの進化の最前線に位置づけることになります。

この提供内容に基づき、予測期間中、ビジョンプラットフォームセグメントが市場を牽引すると予測されています。

AIビジョンプラットフォームは、視覚データを分析し、精査するための包括的な手法と表現することができます。AIビジョンプラットフォームは、ビジネスに関連する画像を識別し、ビジネスオペレーションに関連する異常を検出することで、この作業を行います。その典型的な例がChoochのAIビジョンプラットフォームであり、組織がビジネスに不可欠な異常を即座に検知し、解釈することを可能にします。あるいは、クアルコム・テクノロジーズ社のような企業は、高性能の統合型イメージセンサープロセッサであるビジョンプラットフォームや、常時包括的なカメラ処理能力を提供するビジョンインテリジェンス400プラットフォームを確立しています。AIビジョンプラットフォームの手法は、活用される業界によって機能が異なります。小売、製造、物流、スマート工場など、いくつかの業界では、実際に何らかのAIビジョンプラットフォームの手法が使用されています。

家電製品や軽自動車の製造により、食品や自動車業界を中心とした製造企業では、リアルタイムのデータ分析や自動化に対する需要が高まっています。AIビジョンプラットフォームにより、メーカーやオペレーターは視覚的な入力をリアルタイムで分析し、製品欠陥、機器の故障、処理の逸脱など、あらゆる種類の異常を認識することができます。

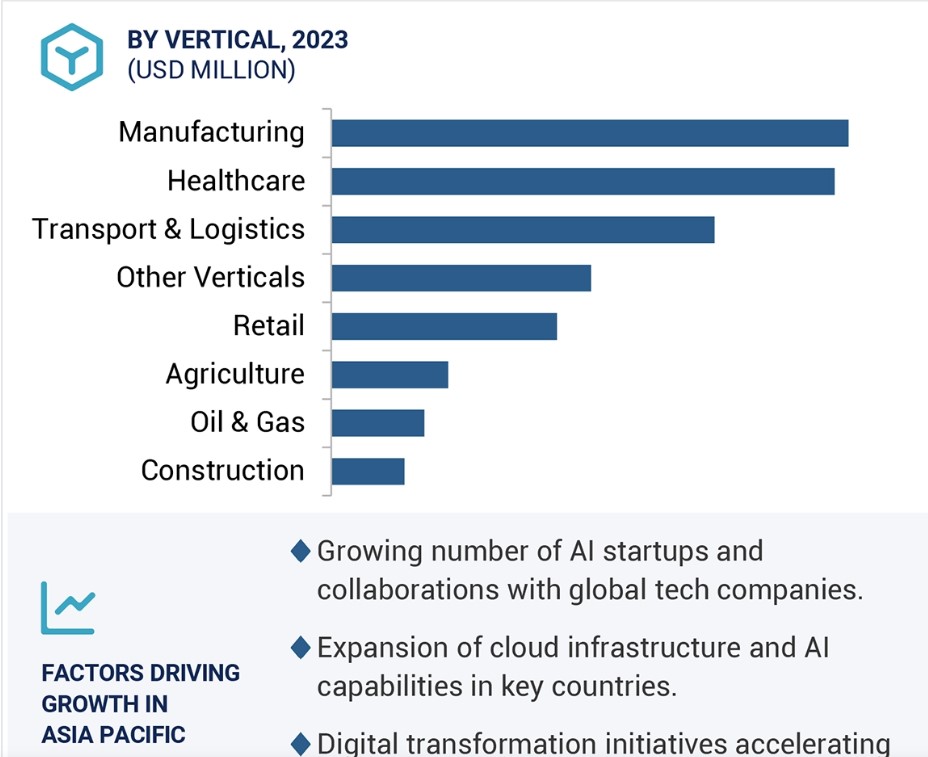

地域別では、予測期間中にアジア太平洋地域が最も急速に成長する見通しです

アジア太平洋市場では、技術の進歩、さまざまな分野でのビジョン技術の採用、AI技術に対する政府の積極的な支援(該当する場合)により、AIビジョン分野が急速に成長しています。中国では、生成型AIの急速な発展と新規スタートアップ企業の台頭により、AIビジョン市場の成長が加速しています。さらに、日本はAIとクラウドインフラの採用により、AIビジョン業界における地位を確固たるものにしています。さらに、韓国では政府がAIビジョン技術の推進に率先して取り組んでおり、他のAI技術とともに、韓国はAIビジョン市場の地域成長においてより重要な役割を担うことになります。

インド、マレーシア、タイ、オーストラリアなどの新興経済国は、デジタル変革に重点を置いた国家計画を通じてAI能力の構築を開始しています。全体として、AIの地域開発により、AI技術がより発展し、広く採用されるようになったことで、アジア太平洋地域におけるAIビジョンの成長が促進されています。その結果、この地域の企業は、効率の向上、プロセスの自動化、意思決定の改善を目的として、AIビジョンを導入しています。アジア太平洋地域におけるAIビジョン市場の著しい成長により、AIおよびビジョン技術は、この地域全体のデジタルトランスフォーメーションの革新、成長、発展において重要な役割を果たすことになるでしょう。

AIビジョン市場の最近の動向

- 2025年1月、NVIDIA Corporationは、次世代の高度な自動運転および自律走行車両の開発を強化するため、トヨタ、Aurora、Continentalなどの大手自動車メーカー数社との提携を拡大しました。NVIDIAのAI技術は、高度な視覚処理能力を活用して、自動運転システムの機能性と安全性を向上させます。

- 2024年5月、Microsoft Corporationは、テキストと画像入力を処理するマルチモーダルモデルであるGPT-4 Turbo with Visionをリリースしました。 画像およびビデオ分析とテキスト生成を可能にすることで、さまざまなアプリケーションを強化します。 このモデルは、光学文字認識(OCR)とオブジェクトグラウンディングをサポートしており、企業のイノベーションと業務効率化に役立ちます。

- 2024年5月、Avnet, Inc.は、エンジニアリングチームがマルチカメラ、高性能のエッジAI搭載製品のプロトタイプを迅速に作成できるQCS6490 Vision-AI Development Kitを発表しました。このキットは、クアルコムのQCS6490プロセッサをベースとしたエネルギー効率の高いMSC SM2S-QCS6490 SMARCコンピューティングモジュールを活用しています。

- 2024年4月、IBMはz/OS向けパフォーマンス分析ソフトウェアであるIBM Z IntelliMagic Visionソフトウェアプラットフォームを発表しました。これは、カスタムでコード不要の視覚化による柔軟なデータ分析を提供し、アナリストがリスクを特定し、ワークロードを最適化することを可能にします。

- 2024年4月、コグネックス・コーポレーションは、AIを2Dおよび3Dビジョン技術と統合し、検査および測定プロセスを合理化するIn-Sight L38 3Dビジョンシステムを発表しました。 3Dデータを組み込んだ2D画像を作成することで、トレーニングが容易になり、より正確な特徴検出が可能になります。 AIツールが可変的な特徴を識別し、ルールベースのアルゴリズムが正確な3D測定を可能にすることで、一貫した検査結果が得られます。

主要な市場関係者

AIビジョン市場トップ企業一覧

- NVIDIA Corporation (US)

- Microsoft Corporation (US)

- Intel Corporation (US)

- Alphabet Inc. (US)

- Amazon.com, Inc. (US)

- IBM (US)

- Oracle (US)

- Cognex Corporation (US)

- Qualcomm Technologies, Inc. (US)

- STMicroelectronics (Switzerland)

- Avnet, Inc. (US)

- AVEVA Group Limited (UK)

- SymphonyAI (US)

- Apera AI (Canada)

- Chooch (US)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象および除外 24

1.3.2 対象市場および地域範囲 25

1.3.3 対象年 25

1.4 対象通貨 26

1.5 制限事項 26

1.6 市場関係者 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 主要な二次情報源の一覧 28

2.1.1.2 二次情報源からの主要データ 28

2.1.2 一次データ 29

2.1.2.1 一次情報源からの主要データ 29

2.1.2.2 一次情報源の内訳 30

2.1.3 二次および一次調査 31

2.1.3.1 業界の主要な洞察 32

2.2 市場規模の推定 32

2.2.1 ボトムアップ・アプローチ 34

2.2.1.1 ボトムアップ分析(需要側)による市場規模の算出方法

34

2.2.2 トップダウン・アプローチ 35

2.2.2.1 トップダウン分析による市場規模の算出方法

(供給側) 35

2.3 市場分解とデータ・トライアングル 36

2.4 調査の前提条件 37

2.5 リスク評価 37

2.6 調査の限界 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 43

4.1 AIビジョン市場におけるプレイヤーにとっての魅力ある機会 43

4.2 北米におけるAIビジョン市場:国別および業種別 44

4.3 アジア太平洋地域におけるAIビジョン市場:業種別 44

4.4 AIビジョン市場、地域別 45

5 市場概要 46

5.1 はじめに 46

5.2 市場力学 46

5.2.1 推進要因 47

5.2.1.1 クラウドコンピューティングへの傾倒の高まり 47

5.2.1.2 MLおよびDL技術の次世代ビジョンソリューションへの統合 48

5.2.1.3 エッジコンピューティングの採用拡大 48

5.2.1.4 自動車および製造業におけるリアルタイム分析のニーズの高まり 49

5.2.2 抑制要因 50

5.2.2.1 法的および評判上のリスク 50

5.2.2.2 正確な結果を得るための高品質なデータへの依存 51

5.2.3 機会 51

5.2.3.1 ヘルスケアにおける急速なイノベーション 52

5.2.3.2 AIビジョンシステムプロバイダーによる光学文字認識技術への需要の高まり 52

5.2.3.3 スマートシティプロジェクトの増加 53

5.2.3.4 セキュリティと監視におけるAIビジョンによる先を見越したモニタリングの強化 53

5.2.4 課題 54

5.2.4.1 システムメンテナンスとアップグレードに伴う複雑性 54

5.2.4.2 データストレージと管理コストの高さ 55

5.2.4.3 最適なパフォーマンスを実現するためのAIビジョンモデルの効果的なトレーニング 55

5.3 バリューチェーン分析 56

5.4 生態系分析 58

5.5 顧客のビジネスに影響を与えるトレンド/破壊的影響 60

5.6 価格分析 61

5.6.1 主要企業の平均販売価格の傾向(サービス別) 61

5.6.2 主要企業によるビジョンプラットフォームの平均販売価格の傾向 62

5.7 テクノロジー分析 63

5.7.1 主要テクノロジー 63

5.7.1.1 エッジコンピューティング 63

5.7.1.2 マシンラーニング 63

5.7.2 補完的テクノロジー 64

5.7.2.1 モノのインターネット(IoT) 64

5.7.2.2 5G接続 64

5.7.3 隣接テクノロジー 64

5.7.3.1 ディープラーニング 64

5.7.3.2 拡張自然言語処理(NLP) 64

5.8 ポーターのファイブフォース分析 65

5.8.1 競争の激しさ 66

5.8.2 サプライヤーの交渉力 66

5.8.3 バイヤーの交渉力 66

5.8.4 代替品の脅威 66

5.8.5 新規参入者の脅威 66

5.9 主要な利害関係者と購買基準 67

5.9.1 購買プロセスにおける主要な利害関係者 67

5.9.2 購買基準 68

5.10 ケーススタディ分析 69

5.10.1 水道事業会社は誤警報を回避するためにIronyunのVAIDIO AIビジョンプラットフォームを導入しました。

5.10.2 ミッドウェスト警察署は、より迅速な犯罪検知と捜査のために、アイロニウンのVAIDIO LPRおよびビデオ検索ソリューションを導入しました。

5.10.3 ベンガルール空港、リアルタイム監視と効果的なターミナル管理を実現するために、Industry.AIのビジョンAIプラットフォームとNVIDIAのAIツールを採用 70

5.10.4 ペプシコは、KOIREADER TECHNOLOGIESのAI搭載マシンビジョン技術を導入し、ラベルとバーコードのスキャン精度を向上させました。

5.10.5 製薬会社は、SOLOMONのSOLVISION AIを導入し、欠陥錠剤をリアルタイムで検出しています。

5.11 投資と資金調達のシナリオ 71

5.12 貿易分析 72

5.12.1 輸入データ(HSコード852580) 72

5.12.2 輸出データ(HSコード852580) 73

5.13 特許分析 74

5.14 2024年~2026年の主要な会議およびイベント 78

5.15 規制環境 80

5.15.1 規制当局、政府機関、その他の組織 80

5.15.2 標準および規制 82

6 AIビジョンにおけるユースケース 85

6.1 はじめに 85

6.2 自律走行車 85

6.3 拡張現実デバイス 85

6.4 ロボットビジョンシステム 86

6.5 3Dプリンター 86

6.6 医療用画像ソリューション 86

6.7 交通監視システム 87

6.8 自動ナンバープレート認識システム 87

6.9 セキュリティおよび監視システム 87

6.10 デジタル資産管理ソリューション 88

7 AIビジョン市場、製品別 89

7.1 はじめに 90

7.2 ビジョンプラットフォーム 91

7.2.1 セグメント成長を促進するリアルタイムデータ分析の急務 91

7.3 ビジョンソフトウェア 92

7.3.1 アプリケーション・プログラミング・インターフェース 93

7.3.1.1 セグメント成長を加速するクラウドサービスへの需要の高まり 93

7.3.2 ソフトウェア開発キット 94

7.3.2.1 セグメント成長を促進するAIおよびML技術への投資の増加 94

7.4 カスタムソリューション 94

7.4.1 エッジコンピューティングの進歩が市場成長を後押し 94

8 AIビジョン市場、サービスタイプ別 96

8.1 はじめに 97

8.2 行動分析 98

8.2.1 市場成長を加速させるために公共の場における群衆の行動を監視する必要性が高まる 98

8.2.2 顔認識 98

8.3 光学文字認識 99

8.3.1 データ処理と文書管理の自動化を推進し、市場成長を促進 99

8.4 空間分析 99

8.4.1 動き検出 100

8.4.1.1 スマートホームおよびホームオートメーションデバイスの展開拡大がセグメント成長を促進 100

8.4.2 侵入検知 101

8.4.2.1 サイバー攻撃の増加とセキュリティ脅威の高まりが市場を牽引 101

8.4.3 周囲の監視 101

8.4.3.1 スマートシティプロジェクトの増加が市場成長を促進 101

8.5 画像認識 102

8.5.1 市場成長を支える小売犯罪の最小化に向けた政府投資 102

8.6 ヒートマップ分析 102

8.6.1 高度な群衆管理ソリューションに対する需要の高まりが市場を牽引 102

8.6.2 群集密度分析 102

9 テクノロジー別AIビジョン市場 103

9.1 はじめに 104

9.2 マシンラーニング 105

9.2.1 ディープラーニング 106

9.2.1.1 市場成長を促進するためのAIおよびDLの研究開発に対する政府および民間部門からの資金提供 106

9.2.2 畳み込みニューラルネットワーク 107

9.2.2.1 セグメント成長を促進するための複数の業界にわたる自動化の使用の増加 107

9.3 生成型AI 108

9.3.1 市場成長を支える高度なコンテンツ作成ニーズの高まり 108

10 AIビジョン市場、動作モード別 110

10.1 はじめに 111

10.2 エッジ推論 112

10.2.1 導入を促進する簡単なセットアップとトレーニングプロセス 112

10.3 クラウドベースの学習 115

10.3.1 市場を牽引する拡張性、効率性、およびアクセシビリティの高いAIソリューションに対する需要の高まり 115

11 AIビジョン市場、業種別 119

11.1 はじめに 120

11.2 運輸・物流 122

11.2.1 高度な物流ハブおよび倉庫への投資によるセグメント成長の促進 122

11.3 小売 123

11.3.1 市場を牽引する小売セクターにおける在庫管理と顧客行動分析への注目の高まり 123

11.4 ヘルスケア 124

11.4.1 需要を加速させるために、正確かつ効率的な医療診断と患者ケアの改善が急務となっています。

11.5 製造 125

11.5.1 微小な欠陥を検知し、品質基準へのコンプライアンスを確保するAIビジョンの能力が需要を刺激する 125

11.6 農業 126

11.6.1 セグメントの成長を促進する先進農業技術への投資 126

11.7 石油・ガス 127

11.7.1 石油・ガス企業が複雑なプロセスの自動化に重点的に取り組むことで、市場成長を促進 127

11.8 建設 128

11.8.1 プロジェクトのスケジュールに対する進捗状況を追跡する要件の高まりが機会を生み出す 128

11.9 その他の業種 129

12 AIビジョン市場、地域別 130

12.1 はじめに 131

12.2 北米 132

12.2.1 北米のマクロ経済要因 132

12.2.2 米国 137

12.2.2.1 市場を牽引する最先端技術への政府および大手テクノロジー企業による投資の増加 137

12.2.3 カナダ 138

12.2.3.1 市場成長を促進するためのAIインフラ開発に対する政府の戦略的投資 138

12.2.4 メキシコ 139

12.2.4.1 市場成長を促進するための製造業におけるAI搭載ソリューションの導入急増 139

12.3 ヨーロッパ 140

12.3.1 欧州のマクロ経済要因 140

12.3.2 ドイツ 145

12.3.2.1 市場成長に貢献するAIスタートアップ企業の増加 145

12.3.3 英国 146

12.3.3.1 人工知能におけるグローバルリーダーとなることを目指し、市場成長を加速させる 146

12.3.4 フランス 147

12.3.4.1 市場成長を促進するためのAIスタートアップの確立に向けた堅固な研究と戦略的投資 147

12.3.5 イタリア 147

12.3.5.1 成長機会を生み出すためのAIビジョン技術の開発と拡大に重点的に取り組む 147

12.3.6 その他の欧州 148

12.4 アジア太平洋地域 149

12.4.1 アジア太平洋地域のマクロ経済要因 149

12.4.2 中国 154

12.4.2.1 市場を牽引する研究機関と起業家間の取り組み 154

12.4.3 日本 155

12.4.3.1 市場成長を加速するデジタルスキル習得プログラムへの投資 155

12.4.4 韓国 155

12.4.4.1 市場成長を支援するスタートアップ・コリア政策とAI開発への政府投資 155

12.4.5 アジア太平洋地域その他 156

12.5 その他地域 157

12.5.1 その他地域におけるマクロ経済要因 157

12.5.2 中東 161

12.5.2.1 需要を刺激するデジタル変革とイノベーションへの戦略的投資 161

12.5.2.2 GCC諸国 162

12.5.2.3 中東およびアフリカのその他地域 162

12.5.3 アフリカ 162

12.5.3.1 市場成長を促進するAIプロジェクトへの国際共同出資 162

12.5.4 南アメリカ 163

12.5.4.1 市場成長を促進するAI技術への官民投資の増加 163

13 競合状況 165

13.1 概要 165

13.2 主要企業の戦略/2021年から2024年の勝利への権利 165

13.3 収益分析、2019年から2023年 167

13.4 市場シェア分析、2023年 167

13.5 企業評価と財務指標 170

13.6 ブランド/製品比較 171

13.7 企業評価マトリクス:主要企業、2023年 172

13.7.1 星 172

13.7.2 新興のリーダー 172

13.7.3 普及しているプレーヤー 172

13.7.4 参加者 172

13.7.5 企業規模:主要プレーヤー、2023年 174

13.7.5.1 企業規模 174

13.7.5.2 運用形態のフットプリント 175

13.7.5.3 テクノロジーのフットプリント 176

13.7.5.4 オファリングのフットプリント 177

13.7.5.5 垂直方向のフットプリント 178

13.7.5.6 地域的フットプリント 179

13.8 企業評価マトリクス:新興企業/中小企業、2023年 180

13.8.1 先進的な企業 180

13.8.2 対応力のある企業 180

13.8.3 ダイナミックな企業 180

13.8.4 スタート地点 180

13.8.5 ベンチマークによる競合他社比較:主要な新興企業/中小企業、2023年 182

13.8.5.1 新興企業/中小企業の詳細リスト 182

13.8.5.2 主要な新興企業/中小企業のベンチマークによる競合他社比較 183

13.9 競合シナリオ 184

13.9.1 製品発売/開発 184

13.9.2 取引 186

14 企業プロフィール 188

14.1 主要企業 188

14.1.1 NVIDIA CORPORATION 188

14.1.1.1 事業概要 188

14.1.1.2 製品/ソリューション/サービス 189

14.1.1.3 最近の動向 190

14.1.1.3.1 製品発売/開発 190

14.1.1.3.2 取引 191

14.1.1.4 MnMの見解 191

14.1.1.4.1 主な強み 191

14.1.1.4.2 戦略的選択肢 191

14.1.1.4.3 弱点 191

14.1.2 マイクロソフト株式会社 192

14.1.2.1 事業概要 192

14.1.2.2 製品/ソリューション/サービス 193

14.1.2.3 最近の動向 194

14.1.2.3.1 製品発売/開発 194

14.1.2.3.2 企業合併・買収 194

14.1.2.3.3 拡大 195

14.1.2.4 MnMの見解 196

14.1.2.4.1 主な強み 196

14.1.2.4.2 戦略的選択肢 196

14.1.2.4.3 弱点 196

14.1.3 インテル株式会社 197

14.1.3.1 事業概要 197

14.1.3.2 製品/ソリューション/サービス 198

14.1.3.3 最近の動向 199

14.1.3.3.1 製品発売/開発 199

14.1.3.4 MnMの見解 199

14.1.3.4.1 主な強み 199

14.1.3.4.2 戦略的選択肢 199

14.1.3.4.3 弱み 199

14.1.4 ALPHABET INC. 200

14.1.4.1 事業概要 200

14.1.4.2 製品/ソリューション/サービス 201

14.1.4.3 MnM ビュー 202

14.1.4.3.1 主な強み 202

14.1.4.3.2 戦略的選択肢 202

14.1.4.3.3 弱点 202

14.1.5 AMAZON.COM, INC. 203

14.1.5.1 事業概要 203

14.1.5.2 製品/ソリューション/サービス 204

14.1.5.3 最近の動向 205

14.1.5.3.1 製品発売/開発 205

14.1.5.3.2 取引 205

14.1.5.4 MnMの見解 205

14.1.5.4.1 主な強み 205

14.1.5.4.2 戦略的選択肢 206

14.1.5.4.3 弱点 206

14.1.6 IBM 207

14.1.6.1 事業概要 207

14.1.6.2 提供製品/ソリューション/サービス 208

14.1.6.3 最近の動向 209

14.1.6.3.1 製品発売/開発 209

14.1.7 オラクル 210

14.1.7.1 事業概要 210

14.1.7.2 製品/ソリューション/サービス 211

14.1.7.3 最近の動向 212

14.1.7.3.1 取引 212

14.1.8 コグネックス・コーポレーション 213

14.1.8.1 事業概要 213

14.1.8.2 製品/ソリューション/サービス 214

14.1.8.3 最近の動向 215

14.1.8.3.1 製品発売/開発 215

14.1.9 クアルコム・テクノロジーズ・インク 216

14.1.9.1 事業概要 216

14.1.9.2 製品/ソリューション/サービス 217

14.1.10 STマイクロエレクトロニクス 218

14.1.10.1 事業概要 218

14.1.10.2 製品/ソリューション/サービス 219

14.1.10.3 最近の動向 220

14.1.10.3.1 取引 220

14.1.11 AVNET, INC. 221

14.1.11.1 事業概要 221

14.1.11.2 製品/ソリューション/サービス 222

14.1.11.3 最近の動向 223

14.1.11.3.1 製品発売/開発 223

14.1.12 AVEVA GROUP LIMITED 224

14.1.12.1 事業概要 224

14.1.12.2 提供製品/ソリューション/サービス 224

14.1.12.3 最近の動向 225

14.1.12.3.1 製品発売/開発 225

14.2 その他の企業 226

14.2.1 シンフォニーAI 226

14.2.2 アペラAI 227

14.2.3 チュー 228

14.2.4 アイロニーウン株式会社 229

14.2.5 キョンウーシステック株式会社 230

14.2.6 ランディングAI 231

14.2.7 ML6 232

14.2.8 OPENSISTEMAS 233

14.2.9 ROBOVISION BV 234

14.2.10 SENSETIME 235

14.2.11 SEVENLAB 236

14.2.12 ソロモン・テクノロジー・コーポレーション 237

14.2.13 VISO.AI 238

14.2.14 ゼブラ・テクノロジーズ 239

14.2.15 AIビジョン・テクノロジーズLLC 240

14.2.16 ヘルベンダー 241

14.2.17 MVISION AI 242

15 付録 243

15.1 Knowledgestore:MarketsandMarketsの購読ポータル 246

15.2 カスタマイズオプション 248

15.3 関連レポート 248

15.4 執筆者詳細 249

表1 レポートの制限事項および関連リスク 37

表2 AIビジョン生態系における企業の役割 59

表3 主要企業のビジョンプラットフォーム製品の平均販売価格動向

機能別、2023年 62

表4 主要プレイヤーが提供するビジョンプラットフォームの平均販売価格動向

2023年 62

表5 AIビジョン市場:ポーターのファイブフォース分析 65

表6 トップ3の業種における購入プロセスに対するステークホルダーの影響 67

表7 トップ3業種における主な購入基準 68

表8 HSコード852580準拠製品に関する輸入シナリオ、

国別、2019年~2020年3月(百万米ドル) 73

表9 HSコード852580準拠製品輸出シナリオ、

国別、2019年~2020年3月(単位:百万米ドル) 74

表10 AIビジョン市場:特許、2020年~2024年 74

表 11 AIビジョン市場:主要な会議およびイベント、2024~2026年 78

表 12 北米:規制当局、政府機関、

その他の組織 80

表 13 欧州:規制当局、政府機関、

81

表 14 アジア太平洋地域:規制当局、政府機関、

その他の組織 81

表 15 その他地域:規制当局、政府機関、

その他の組織 82

表 16 北米における主な規格および規制 82

表 17 欧州における主な規格および規制 83

表 18 アジア太平洋地域における主な規格および規制 83

表 19 その他地域における主な規格および規制 84

表20 AIビジョン市場:サービス別、2020年~2023年(百万米ドル) 90

表21 AIビジョン市場:サービス別、2024年~2029年(百万米ドル) 91

表22 ビジョンプラットフォーム:AIビジョン市場、地域別、2020年~2023年(百万米ドル) 91

表23 ビジョンプラットフォーム:AIビジョン市場、地域別、2024年~2029年(百万米ドル) 92

表24 ビジョンソフトウェア:AIビジョン市場、地域別、2020年~2023年(百万米ドル) 92

表25 ビジョンソフトウェア:AIビジョン市場、地域別、2024年~2029年(百万米ドル) 93

表26 ビジョンソフトウェア:AIビジョン市場、種類別、2020年~2023年(百万米ドル) 93

表27 ビジョンソフトウェア:AIビジョン市場、種類別、2024年~2029年(百万米ドル) 93

表28 カスタムソリューション:AIビジョン市場、地域別、2020年~2023年(百万米ドル) 95

表29 カスタムソリューション:AIビジョン市場、地域別、2024年~2029年(百万米ドル) 95

表30 AIビジョン市場:サービス別、2020年~2023年(単位:百万米ドル) 97

表31 AIビジョン市場:サービス別、2024年~2029年(単位:百万米ドル) 98

表32 空間分析:AIビジョン市場、種類別、2020年~2023年(単位:百万米ドル) 100

表33 空間分析:AIビジョン市場、種類別、2024年~2029年(単位:百万米ドル) 100

表34 AIビジョン市場:技術別、2020年~2023年(単位:百万米ドル) 104

表35 AIビジョン市場:技術別、2024年~2029年(単位:百万米ドル) 104

表36 マシンラーニング:AIビジョン市場:技術タイプ別、

2020年~2023年(百万米ドル) 105

表37 機械学習:AIビジョン市場、技術タイプ別、

2024年~2029年(百万米ドル) 105

表38 機械学習:AIビジョン市場、地域別、2020年~2023年(単位:百万米ドル) 106

表39 機械学習:AIビジョン市場、地域別、2024年~2029年(単位:百万米ドル) 106

表40 ディープラーニング:AIビジョン市場、地域別、2020年~2023年(百万米ドル) 107

表41 ディープラーニング:AIビジョン市場、地域別、2024年~2029年(百万米ドル) 107

表42 畳み込みニューラルネットワーク:AIビジョン市場、地域別、

2020年~2023年(百万米ドル) 108

表43 畳み込みニューラルネットワーク:AIビジョン市場、地域別、

2024年~2029年(百万米ドル) 108

表44 ジェネレーティブAI:AIビジョン市場、地域別、2020年~2023年(百万米ドル) 109

表45 ジェネレーティブAI:AIビジョン市場、地域別、2024年~2029年(百万米ドル) 109

表46 AIビジョン市場:動作モード別、2020年~2023年(単位:百万米ドル) 111

表47 AIビジョン市場:動作モード別、2024年~2029年(単位:百万米ドル) 111

表48 エッジインファレンシング:AIビジョン市場、地域別、2020年~2023年(百万米ドル) 112

表49 エッジインファレンシング:AIビジョン市場、地域別、2024年~2029年(百万米ドル) 113

表50 エッジインファレンシング:北米におけるAIビジョン市場、国別、

2020年~2023年(単位:百万米ドル) 113

表51 エッジインファレンシング:北米におけるAIビジョン市場、国別、

2024年~2029年(単位:百万米ドル) 113

表52 エッジインファレンシング:欧州におけるAIビジョン市場、国別、

2020年~2023年(単位:百万米ドル) 113

表53 エッジインファレンシング:欧州におけるAIビジョン市場、国別、

2024年~2029年(単位:百万米ドル) 114

表54 エッジインファレンシング:アジア太平洋地域におけるAIビジョン市場、国別、

2020年~2023年(百万米ドル) 114

表55 エッジインファレンシング:アジア太平洋地域におけるAIビジョン市場、国別、

2024年~2029年(百万米ドル) 114

表56 エッジ推論:AIビジョン市場(ROW)、地域別、

2020年~2023年(百万米ドル) 114

表57 エッジ推論:AIビジョン市場(ROW)、地域別、

2024年~2029年(百万米ドル) 115

表58 クラウドベースの学習:AIビジョン市場、地域別、

2020年~2023年(百万米ドル) 115

表59 クラウドベースの学習:AIビジョン市場、地域別、

2024年~2029年(百万米ドル) 116

表60 クラウドベース学習:北米におけるAIビジョン市場、国別、2020年~2023年(単位:百万米ドル) 116

表61 クラウドベース学習:北米におけるAIビジョン市場、国別、2024年~2029年(単位:百万米ドル) 116

表62 クラウドベース学習:欧州におけるAIビジョン市場、国別、

2020年~2023年(百万米ドル) 116

表63 クラウドベース学習:欧州におけるAIビジョン市場、国別、

2024年~2029年(百万米ドル) 117

表64 クラウドベース学習:アジア太平洋地域におけるAIビジョン市場、国別、2020年~2023年(単位:百万米ドル) 117

表65 クラウドベース学習:アジア太平洋地域におけるAIビジョン市場、国別、2024年~2029年(単位:百万米ドル) 117

表66 クラウドベース学習:AIビジョン市場(ROW)、地域別、

2020年~2023年(百万米ドル) 118

表67 クラウドベース学習:AIビジョン市場(ROW)、地域別、

2024年~2029年(百万米ドル) 118

表68 AIビジョン市場:業種別、2020年~2023年(百万米ドル) 121

表69 AIビジョン市場:業種別、2024年~2029年(百万米ドル) 121

表70 運輸・ロジスティクス:AIビジョン市場:地域別、

2020年~2023年(百万米ドル) 122

表 71 運輸・物流:AIビジョン市場、地域別、

2024年~2029年(百万米ドル) 122

表 72 小売:AIビジョン市場、地域別、2020年~2023年(百万米ドル) 123

表73 小売:AIビジョン市場、地域別、2024年~2029年(百万米ドル) 123

表74 ヘルスケア:AIビジョン市場、地域別、2020年~2023年(百万米ドル) 124

表75 ヘルスケア:AIビジョン市場、地域別、2024~2029年(百万米ドル) 124

表76 製造業:AIビジョン市場、地域別、2020~2023年(百万米ドル) 125

表77 製造:AIビジョン市場、地域別、2024年~2029年(百万米ドル) 125

表78 農業:AIビジョン市場、地域別、2020年~2023年(百万米ドル) 126

表79 農業:AIビジョン市場、地域別、2024年~2029年(単位:百万米ドル) 126

表80 石油・ガス:AIビジョン市場、地域別、2020年~2023年(単位:百万米ドル) 127

表81 石油・ガス:AIビジョン市場、地域別、2024年~2029年(百万米ドル) 127

表82 建設:AIビジョン市場、地域別、2020年~2023年(百万米ドル) 128

表83 建設:AIビジョン市場、地域別、2024年~2029年(単位:百万米ドル) 128

表84 その他の業種:AIビジョン市場、地域別、2020年~2023年(単位:百万米ドル) 129

表85 その他の業種:AIビジョン市場、地域別、2024年~2029年(百万米ドル) 129

表86 AIビジョン市場、地域別、2020年~2023年(百万米ドル) 131

表87 AIビジョン市場:地域別、2024~2029年(百万米ドル) 132

表88 北米:AIビジョン市場:国別、2020~2023年(百万米ドル) 134

表 89 北米:AIビジョン市場、国別、2024~2029年(単位:百万米ドル) 134

表 90 北米:AIビジョン市場、業種別、2020~2023年(単位:百万米ドル) 134

表 91 北米:AIビジョン市場、用途別、2024年~2029年(百万米ドル) 135

表 92 北米:AIビジョン市場、運用形態別、

2020年~2023年(百万米ドル) 135

表93 北米:AIビジョン市場、運用形態別、

2024年~2029年(百万米ドル) 135

表94 北米:AIビジョン市場、技術別、

2020年~2023年(百万米ドル) 135

表 95 北米:AIビジョン市場、技術別、

2024~2029年(百万米ドル) 136

表 96 北米:AIビジョン市場、機械学習向け、技術タイプ別、2020~2023年(百万米ドル) 136

表97 北米:機械学習向けAIビジョン市場、テクノロジー別、2024~2029年(百万米ドル) 136

表98 北米:AIビジョン市場、提供別、2020~2023年(百万米ドル) 136

表 99 北米:AIビジョン市場、提供別、2024~2029年(百万米ドル) 137

表 100 米国:AIビジョン市場、運用形態別、2020~2023年(百万米ドル) 137

表101 米国:AIビジョン市場、運用形態別、2024年~2029年(百万米ドル) 137

表102 カナダ:AIビジョン市場、運用形態別、

2020年~2023年(百万米ドル) 138

表103 カナダ:AIビジョン市場、運用形態別、

2024年~2029年(百万米ドル) 138

表104 メキシコ:AIビジョン市場、運用形態別、2020年~2023年(百万米ドル) 139

表105 メキシコ:AIビジョン市場、運用形態別、2024年~2029年(百万米ドル) 139

表106 ヨーロッパ:AIビジョン市場、国別、2020年~2023年(百万米ドル) 142

表107:ヨーロッパ:AIビジョン市場、国別、2024~2029年(単位:百万米ドル) 142

表108:ヨーロッパ:AIビジョン市場、業種別、2020~2023年(単位:百万米ドル) 142

表109 ヨーロッパ:AIビジョン市場、用途別、2024年~2029年(百万米ドル) 143

表110 ヨーロッパ:AIビジョン市場、運用形態別、

2020年~2023年(百万米ドル) 143

表111:ヨーロッパ:AIビジョン市場、運用形態別、

2024年~2029年(百万米ドル) 143

表112:ヨーロッパ:AIビジョン市場、技術別、2020年~2023年(百万米ドル) 143

表113:ヨーロッパ:AIビジョン市場、技術別、2024年~2029年(単位:百万米ドル) 144

表114:ヨーロッパ:AIビジョン市場、機械学習向け、技術タイプ別、2020年~2023年(単位:百万米ドル) 144

表115:ヨーロッパ:機械学習向けAIビジョン市場、テクノロジー別、2024~2029年(単位:百万米ドル) 144

表116:ヨーロッパ:AIビジョン市場、提供別、2020~2023年(単位:百万米ドル) 144

表117:欧州:AIビジョン市場、提供別、2024年~2029年(単位:百万米ドル) 145

表118:ドイツ:AIビジョン市場、運用形態別、

2020年~2023年(単位:百万米ドル) 145

表119 ドイツ:AIビジョン市場、運用形態別、

2024年~2029年(百万米ドル) 145

表120 英国:AIビジョン市場、運用形態別、2020年~2023年(百万米ドル) 146

表121 英国:AIビジョン市場、運用形態別、2024年~2029年(百万米ドル) 146

表122 フランス:AIビジョン市場、運用形態別、2020年~2023年(百万米ドル) 147

表123 フランス:AIビジョン市場、運用形態別、2024年~2029年(単位:百万米ドル) 147

表124 イタリア:AIビジョン市場、運用形態別、2020年~2023年(単位:百万米ドル) 148

表125 イタリア:AIビジョン市場、運用形態別、2024年~2029年(百万米ドル) 148

表126 その他欧州:AIビジョン市場、運用形態別、

2020年~2023年(百万米ドル) 148

表127 その他の欧州:AIビジョン市場、運用形態別、

2024年~2029年(単位:百万米ドル) 149

表128 アジア太平洋地域:AIビジョン市場、国別、2020年~2023年(単位:百万米ドル) 151

表129 アジア太平洋地域:AIビジョン市場、国別、2024年~2029年(百万米ドル) 151

表130 アジア太平洋地域:AIビジョン市場、業種別、2020年~2023年(百万米ドル) 151

表131 アジア太平洋地域:AIビジョン市場、用途別、2024年~2029年(百万米ドル) 152

表132 アジア太平洋地域:AIビジョン市場、運用形態別、

2020年~2023年(百万米ドル) 152

表133 アジア太平洋地域:AIビジョン市場、運用形態別、

2024年~2029年(百万米ドル) 152

表134 アジア太平洋地域:AIビジョン市場、技術別、2020年~2023年(百万米ドル) 152

表 135 アジア太平洋地域:AIビジョン市場、技術別、2024年~2029年(単位:百万米ドル) 153

表 136 アジア太平洋地域:AIビジョン市場、機械学習向け、技術タイプ別、2020年~2023年(単位:百万米ドル) 153

表137 アジア太平洋地域:機械学習向けAIビジョン市場、

テクノロジー別、2024年~2029年(百万米ドル) 153

表138 アジア太平洋地域:AIビジョン市場、提供別、2020年~2023年(百万米ドル) 153

表139 アジア太平洋地域:AIビジョン市場、提供別、2024年~2029年(百万米ドル) 154

表140 中国:AIビジョン市場、運用形態別、2020年~2023年(百万米ドル) 154

表141 中国:AIビジョン市場、運用形態別、2024年~2029年(百万米ドル) 154

表142 日本:AIビジョン市場、運用形態別、2020年~2023年(百万米ドル) 155

表143 日本:AIビジョン市場、運用形態別、2024年~2029年(百万米ドル) 155

表144 韓国:AIビジョン市場、運用形態別、

2020年~2023年(百万米ドル) 156

表145 韓国:AIビジョン市場、運用形態別、

2024年~2029年(百万米ドル) 156

表146 アジア太平洋地域その他:AIビジョン市場、運用形態別、

2020年~2023年(百万米ドル) 157

表147 アジア太平洋地域その他:AIビジョン市場、運用形態別、

2024年~2029年(百万米ドル) 157

表148 ROW:AIビジョン市場、地域別、2020年~2023年(百万米ドル) 158

表 149 地域別:AIビジョン市場、地域別、2024年~2029年(百万米ドル) 158

表 150 地域別:AIビジョン市場、業種別、2020年~2023年(百万米ドル) 158

表 151 その他地域:AIビジョン市場、用途別、2024年~2029年(百万米ドル) 159

表 152 その他地域:AIビジョン市場、運用形態別、2020年~2023年(百万米ドル) 159

表153 その他地域:AIビジョン市場、運用形態別、2024年~2029年(百万米ドル) 159

表154 その他地域:AIビジョン市場、技術別、2020年~2023年(百万米ドル) 159

表155 その他地域:AIビジョン市場、技術別、2024年~2029年(百万米ドル) 160

表156 その他地域:AIビジョン市場、機械学習向け、技術タイプ別、

2020年~2023年(百万米ドル) 160

表157 その他地域:機械学習向けAIビジョン市場、テクノロジー別、

2024年~2029年(単位:百万米ドル) 160

表158 その他地域:AIビジョン市場、提供別、2020年~2023年(単位:百万米ドル) 160

表159 その他地域:AIビジョン市場、提供別、2024年~2029年(百万米ドル) 161

表160 中東:AIビジョン市場、動作モード別、

2020年~2023年(百万米ドル) 161

表161 中東:AIビジョン市場、運用形態別、

2024年~2029年(百万米ドル) 161

表162 アフリカ:AIビジョン市場、運用形態別、2020年~2023年(百万米ドル) 163

表163 アフリカ:AIビジョン市場、運用形態別、2024年~2029年(百万米ドル) 163

表164 南米:AIビジョン市場、運用形態別、

2020年~2023年(百万米ドル) 163

表165 南米:AIビジョン市場、事業形態別、

2024年~2029年(百万米ドル) 164

表166 主要企業の採用戦略の概要、2021年~2024年 165

表167 AIビジョン市場:競争の度合い、2023年 167

表168 AIビジョン市場:運用形態のフットプリント 175

表169 AIビジョン市場:テクノロジーのフットプリント 176

表170 AIビジョン市場:提供のフットプリント 177

表171 AIビジョン市場:業種別市場規模 178

表172 AIビジョン市場:地域別市場規模 179

表173 AIビジョン市場:主要新興企業/中小企業の一覧 182

表174 AIビジョン市場:主要新興企業/中小企業の競合ベンチマーク 183

表175 AIビジョン市場:製品発売/開発、

2021年1月~2025年1月 184

表176 AIビジョン市場:取引、2021年1月~2024年1月 186

表177 NVIDIA CORPORATION:企業概要 188

表178 NVIDIA CORPORATION:製品/ソリューション/サービス 189

表179 NVIDIA CORPORATION:製品発売/開発 190

表180 NVIDIA CORPORATION:取引 191

表181 マイクロソフトコーポレーション:企業概要 192

表182 マイクロソフトコーポレーション:製品/ソリューション/サービス 193

表183 マイクロソフトコーポレーション:製品発売/開発 194

表184 マイクロソフト社:取引 194

表185 マイクロソフト社:拡張 195

表186 インテル社:企業概要 197

表187 インテル社:製品/ソリューション/サービス 198

表188 インテルコーポレーション:製品発売/開発 199

表189 アルファベット株式会社:企業概要 200

表190 アルファベット株式会社:製品/ソリューション/サービス 201

表191 アマゾン・ドットコム株式会社:企業概要 203

表192 AMAZON.COM, INC.:製品/ソリューション/サービス 204

表193 AMAZON.COM, INC.:製品発売/開発 205

表194 AMAZON.COM, INC.:取引 205

表195 IBM:企業概要 207

表196 IBM:製品/ソリューション/サービス 208

表197 IBM:新製品/開発 209

表198 オラクル:企業概要 210

表199 オラクル:製品/ソリューション/サービス 211

表 200 オラクル:取引 212

表 201 コグネックスコーポレーション:企業概要 213

表 202 コグネックスコーポレーション:製品/ソリューション/サービス 214

表 203 コグネックスコーポレーション:新製品/新サービス 215

表204 クアルコム・テクノロジーズ社:企業概要 216

表205 クアルコム・テクノロジーズ社:製品/ソリューション/サービス 217

表206 STマイクロエレクトロニクス:企業概要 218

表207 STマイクロエレクトロニクス:製品/ソリューション/サービス 219

表208 STマイクロエレクトロニクス:取引 220

表209 アヴネット:会社概要 221

表210 アヴネット:製品/ソリューション/サービス 222

表211 AVNET, INC.:新製品/開発 223

表212 AVEVA GROUP LIMITED:会社概要 224

表213 AVEVA GROUP LIMITED:製品/ソリューション/サービス 224

表 214 AVEVA GROUP LIMITED:製品発売/開発 225

表 215 SymphonyAI:会社概要 226

表 216 APERA AI:会社概要 227

表 217 CHOOCH:会社概要 228

表218 IRONYUN INC.:企業概要 229

表219 KYUNGWOO SYSTECH, INC.:企業概要 230

表220 LANDINGAI:企業概要 231

表221 ML6:企業概要 232

表222 OPENSISTEMAS:会社概要 233

表223 ROBOVISION BV:会社概要 234

表224 SENSETIME:会社概要 235

表225 SEVENLAB:会社概要 236

表226 ソロモン・テクノロジー・コーポレーション:企業概要 237

表227 ヴィソ・ドットコム:企業概要 238

表228 ゼブラ・テクノロジーズ:企業概要 239

表229 アイ・ビジョン・テクノロジーズ:企業概要 240

表230 HELLBENDER:企業概要 241

表231 MVISION AI:企業概要 242