バイオテクノロジーにおけるグローバルAI市場力学

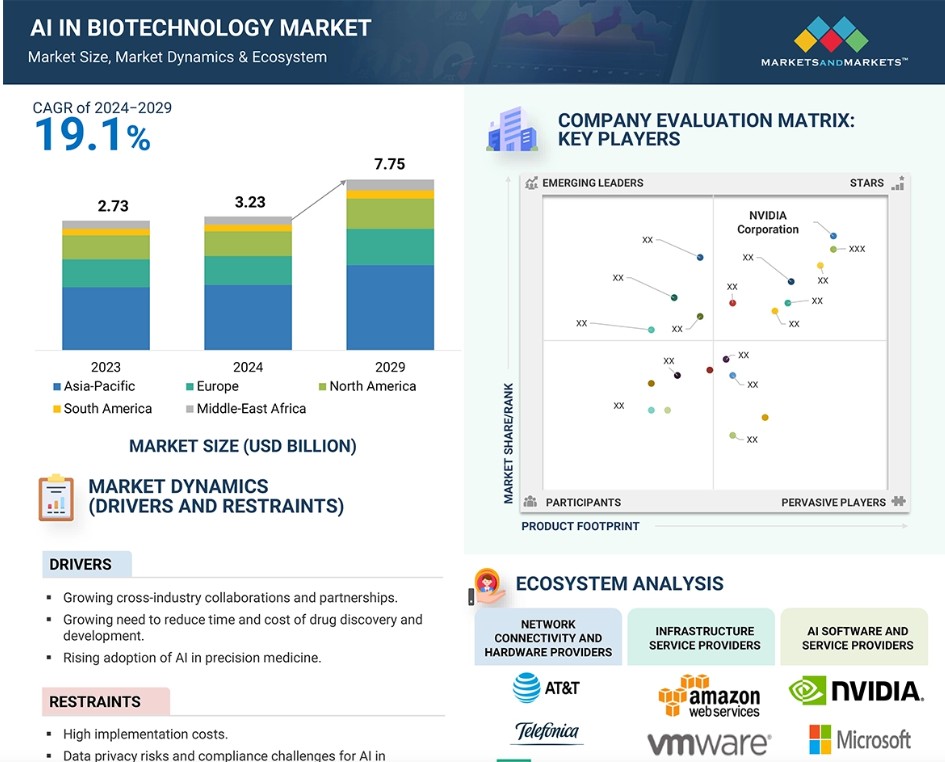

推進要因:創薬および開発にかかる時間とコストの削減に対するニーズの高まり。

バイオテクノロジーにおける創薬は、非常にコストがかかり、時間のかかるプロセスであるため、新薬を発見するための代替ツールが必要とされています。 インビトロおよびインビボの手法は高価で時間のかかるものですが、創薬および開発には一般的に適用されています。新薬の開発には通常10~15年を要し、平均で28億米ドルもの費用がかかります。(出典:ScienceDirect)米国食品医薬品局(FDA)などの規制当局が承認する新分子化合物(NME)の数は、過去10年間(2010~2019年)でそれ以前の10年間と比較して増加していますが、新薬を市場に投入するためのコストは急激に上昇しています。医薬品イノベーションのコスト増大の主な原因としては、後期臨床試験の失敗による損失、承認基準の厳格化による規制環境の変化、そして最も費用のかかる臨床試験が一般的に重要な試験である臨床試験費の高騰などが挙げられます。このような状況下で、製薬会社やバイオテクノロジー企業は、生産性を向上させ、コストを削減し、収益性を確保するために、新技術の導入と統合を迫られています。

探索段階で選ばれた候補薬のほとんどは、毒性やその他の薬物動態特性により、開発後期段階で失敗します。機械学習テクノロジーは、探索段階における薬物化合物の結果を予測し、探索段階の初期段階で可能性のない化合物を排除することで、この段階で役立ちます。これにより、可能性のある薬物候補を見つけるのに必要な時間とコストを大幅に削減することができます。

抑制要因:AIの導入コストの高さがバイオテクノロジー分野での導入を制限、特に中小企業や新興国では

バイオテクノロジーにおけるAIの革命的な可能性にもかかわらず、複雑なAIシステムの導入と維持に高額な費用がかかることが大きな障壁となっています。 サブスクリプションやライセンス料など、これらのソリューションに関連するコストは、適用分野、ソリューションの種類、データ量などのさまざまな要因によって、1万ドルから数百万ドルの範囲で変動します。多くのバイオテクノロジー企業、特に中小企業(SME)や医薬品開発業務受託機関(CRO)にとって、これらの高額なコストは大きな障害となります。新興国では、予算がITよりも医療機器への投資に重点的に割り当てられることが多いため、この財務上の影響は特に顕著です。このため、これらの分野では高度なAI技術が通常は採用されず、中小企業による有益な評価のためのビッグデータの可能性が制限されています。

機会:AIとビッグデータを統合した精密医療によるバイオテクノロジーの進歩

個別化医療は、個人のゲノムデータに基づいて個別化された医療療法を創出します。バイオテクノロジーにおける予測モデリングと高度な分析は、標的治療の新たな可能性を開拓し、それによって患者の治療結果を改善します。AIによる分析は、糖尿病や癌治療などの医療分野をターゲットに、確固たる地位を築きつつあります。AIは、このような個別化医療ソリューションを実行するための資金調達を検討している患者ケア企業に、まったく新しいデータ主導型の手法が導入されることで、個別化医療を変革する重要な要因となる可能性が極めて高いです。

多額の資金が投入されていることは、AIバイオテクノロジー分野における画期的な進歩を示しており、これは精密医療の時代の幕開けとなる可能性が高いです。機械学習と高度な分析は、患者ケアにおいて他に類を見ない洞察力を市場にもたらします。AIはまた、治療効果を高めるだけでなく、高度な医療プロセスの基盤としても期待されています。

課題:AIの統合と信頼性を妨げるデータ品質と解釈可能性の問題

バイオテクノロジー企業が克服すべき主な懸念事項は、データの可用性と品質です。バイオテクノロジー研究は多くのデータを生み出す源ですが、それらは行き当たりばったりで伝えられ、標準化されていないため、AIのアルゴリズムは有意義な洞察を引き出すことができません。機械学習とデータ分析技術は、バイオテクノロジー市場をその発展へと押し進めることができる唯一の方法です。しかし、第一級の有効なデータセットがなければ、創薬や個別化医療、その他の応用分野において効率的な機械学習ツールが登場する上で、これは現実的な障害となる可能性があります。

さらに、AI技術を使用する際には、データの質と解釈可能性が重要な検討事項となります。ディープラーニングをはじめとする多くのAIは、高精度の予測を行うことができますが、意思決定のプロセスが不明瞭であるため、ブラックボックスと見なされることが多いです。この不透明性が、製薬業界などの信頼性に関連する脆弱性を生み出しています。バイオコム研究所が70%以上のバイオテクノロジー専門家を対象に行った調査では、AIの倫理的問題と信頼性が最も広く認識されていることが明らかになりました。この問題の解決策は、AIのようなテクノロジーやシステムをより責任を持って開発し、適応させることでしょう。これはバイオテクノロジー分野における重要な課題となるでしょう。最も重要なのは、データの無形の改善と政策の適切な評価がより大きな役割を果たすことです。また、信頼の欠如と偽物の存在もそれぞれ問題となります。

バイオテクノロジー市場におけるグローバルAIのエコシステム分析

バイオテクノロジー市場におけるAIのエコシステムには、AIソリューションの開発と応用に貢献するさまざまなステークホルダー、テクノロジー、トレンドが関与しています。主なステークホルダーには、ネットワーク、接続性、ハードウェアプロバイダー、インフラサービスプロバイダー、AIソフトウェアおよびサービスプロバイダー、CRO、製薬・バイオテクノロジー企業、政府および規制当局、研究センター、学術・政府機関、スタートアップ企業などが含まれます。

クラウドベースのソリューションは、データセキュリティを確保し、先進技術をサポートすることで、AIバイオテクノロジー市場をリードしています。

展開モデルに基づいて、バイオテクノロジー市場におけるAIは、クラウドベースとオンプレミスに区分されます。2023年には、クラウドベースのセグメントがバイオテクノロジー市場におけるAIの最大のシェアを占めました。このセグメントの成長は、重要なデータの保護とビジネスの円滑な運営に役立つ強力なバックアップオプションとリカバリプランを提供するクラウドサービスに起因しており、これはバイオテクノロジーデータの機密性の高い性質にとって不可欠です。さらに、クラウドベースのAIツールは、モノのインターネット(IoT)やエッジコンピューティングなどの新興技術と統合することができます。このような統合により、データ分析が強化され、バイオテクノロジーにおけるより複雑なアプリケーションをサポートします。また、バイオテクノロジー企業のコンピューティング能力は、変化するデータ要件にも容易に対応できます。クラウドを利用するバイオテクノロジー企業は、ゲノム解析や医薬品開発などの研究プロセスで使用される大量のデータを容易に分析できるからです。

機能別では、バイオテクノロジー市場におけるAIの研究開発が最大の割合を占めています。

バイオテクノロジー市場におけるAIの機能別では、研究開発、規制コンプライアンス、製造・サプライチェーン、上市・商業、市販後調査・患者サポートの6つのセグメントに大別されます。2023年には研究開発が最大の市場シェアを占めました。研究開発は、創薬と臨床開発の2つの主要セグメントに分かれています。効果的な薬剤の開発は、長期間にわたる高額なプロセスです。AIの潜在能力を活用することで、研究手順の高速化、意思決定の改善、学際的な協力の促進、予測モデリングの容易化、リソース配分の最適化など、研究開発の効率性と有効性を高めることができます。しかし、研究開発におけるAIツールはすべて、セキュリティ、プライバシー、データ保護、予期せぬ結果などの問題を考慮した上で、倫理的に評価される必要があります。意思決定プロセスについて、利害関係者や研究者に確実に情報を伝えるためには、透明性が不可欠です。

2023年には北米が最大の市場シェアを占めました。

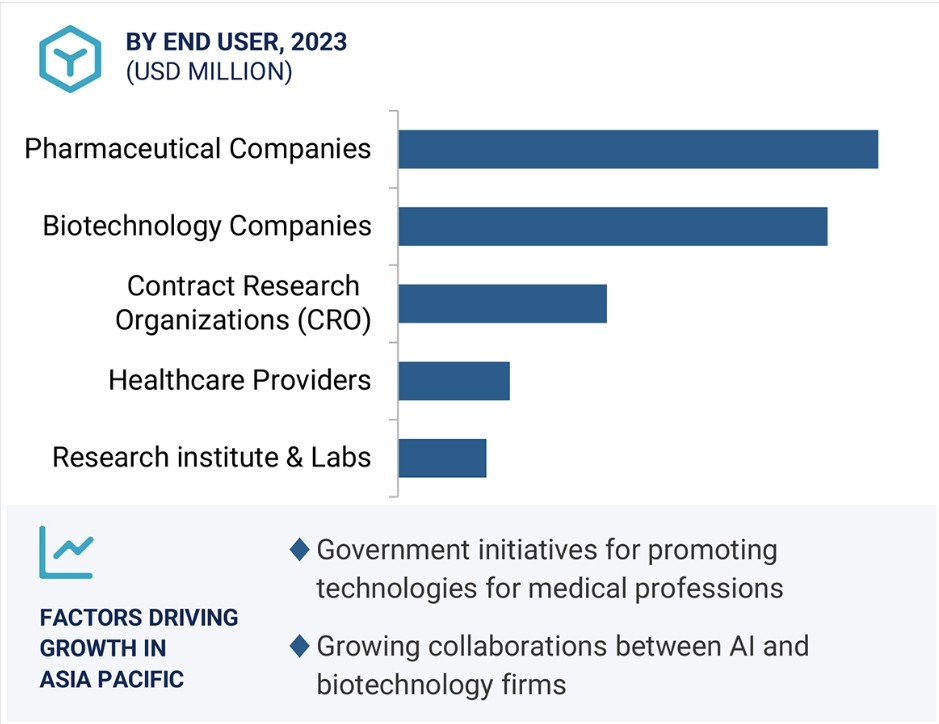

2023年には、北米がバイオテクノロジーにおけるAI市場で最大のシェアを占めました。この地域には、バイオ医薬品におけるAIの採用を奨励するFDAなどの機関による好ましい規制枠組みがあり、AI支援診断や治療の迅速な承認が可能となっています。また、北米には主に米国で多くのバイオテクノロジーのスタートアップ企業があります。AIの応用における飛躍的な進歩につながる分野では、大規模なイノベーションとコラボレーションが主流となっています。

バイオテクノロジー市場におけるAIの最近の動向

- 2025年1月、Advanced Micro Devices Inc.(AMD)は、AIに重点を置く創薬スタートアップ企業であるAbsci Corp.に2000万米ドルを投資しました。この提携は、AMDの高性能コンピューティングを活用してAbsciの次世代抗体治療薬の開発を強化することを目的としており、AMDがヘルスケア分野に参入し、AIを活用した創薬におけるNvidiaの競合企業として位置づけられることを意味します。

- 2025年1月、ダブリンに拠点を置く医療技術企業Deciphexは、AI駆動型プラットフォームであるDiagnexiaとPatholytixの進展を目指し、シリーズCの資金調達で3184万米ドルを確保しました。これらのツールは、病理医がより効率的かつ正確に病気を診断するのを支援し、生産性を最大40%向上させることで、世界的な病理医不足に対応します。

- 2024年12月、アストラゼネカ・タイは、肺がんスクリーニングの成功を基に、心不全(HF)検出を含む先駆的なAIスクリーニングプロジェクトの拡大を発表しました。QURE AIやデジタル経済振興機関を含む6つの戦略的パートナーとの協力により、このプロジェクトは早期の疾患検出の強化と患者の治療結果の改善を目指しています。

- 2024年8月、Exscientia plc(英国)は、Recursion Pharmaceuticals, Inc.(米国)との間で、両社の能力を統合し、技術主導型のグローバルな創薬リーダー企業を創出する最終合意を発表しました。この統合は、Recursionの規模の大きい生物学探索とExscientiaの精密化学設計を活用することを目的としています。

- 2024年6月、SOPHiA GENETICS(スイス)は、Strand Life Sciences(インド)と提携し、ゲノミクス、バイオインフォマティクス、診断における専門知識を組み合わせ、データ分析を強化し、患者ケアの改善に向けた革新的なソリューションの開発を目指しています。

- 2024年1月、NVIDIA Corporationは、世界最大級のヒトデータセットを活用し、NVIDIA DGX SuperPODを使用した創薬向けAIモデルの開発を目的として、Amgenと提携しました。

主要な市場関係者

バイオテクノロジーにおけるAI市場の主要企業には、以下が含まれます

- NVIDIA Corporation (US)

- Illumina, Inc. (US)

- Exscientia plc (UK)

- Schrödinger, Inc. (US)

- Recursion Pharmaceuticals, Inc. (US)

- SOPHiA GENETICS (Switzerland)

- Predictive Oncology. (US)

- Deep Genomics. (Canada)

- Data4Cure, Inc. (US)

- Genoox (US)

- BenevolentAI (US)

- DNAnexus, Inc. (US)

- Tempus (US)

- NuMedii, Inc. (US)

- XtalPi Inc. (US)

- Lifebit Biotech Ltd (England)

- BPGbio, Inc. (US)

- Valo Health (US)

- VeriSIM Life (US)

- Iktos (France)

- Insilico Medicine (US)

- Eurofins Discovery (US)

- Logica (US)

- American Chemical Society (US)

- Aganitha AI Inc. (India)

1 はじめに 37

1.1 調査目的 37

1.2 市場定義 37

1.3 調査範囲 38

1.3.1 対象市場および地域範囲 38

1.3.2 対象範囲および除外範囲 39

1.3.3 対象年 40

1.4 対象通貨 41

1.5 制限事項 41

1.6 利害関係者 42

2 調査方法 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 二次情報源からの主要データ 45

2.1.2 一次データ 45

2.1.2.1 一次情報源からの主要データ 47

2.1.2.2 一次専門家からの洞察 48

2.2 市場規模の推定 49

2.3 データ・トライアングレーション 53

2.4 市場シェアの推定 54

2.5 調査の前提条件 54

2.6 制限事項 54

2.6.1 方法論に関する制限事項 54

2.6.2 範囲に関する制限事項 54

2.7 リスク評価 55

3 エグゼクティブサマリー 56

4 プレミアムインサイト 60

4.1 バイオテクノロジー市場におけるAI 市場概要 60

4.2 バイオテクノロジー市場におけるAI、地域別 61

4.3 北米:バイオテクノロジー市場におけるAI、エンドユーザーおよび地域別 62

4.4 バイオテクノロジー市場におけるAI:地域別概観 63

4.5 バイオテクノロジー市場におけるAI:先進国と新興国 63

5 市場概要 64

5.1 はじめに 64

5.2 市場力学 64

5.2.1 推進要因 65

5.2.1.1 業界横断的なコラボレーションとパートナーシップの拡大 65

5.2.1.2 創薬と開発の時間とコスト削減の必要性が高まっている 66

5.2.1.3 精密医療におけるAIの採用が増加している 66

5.2.1.4 コンピューティング能力の向上とハードウェアコストの低下 67

5.2.2 抑制要因 68

5.2.2.1 バイオテクノロジーにおけるAIの導入は、特に中小企業や新興国では、実装コストの高さにより限定的です。

5.2.2.2 バイオテクノロジーにおけるAIのデータプライバシーリスクとコンプライアンスの課題です。

5.2.3 機会

5.2.3.1 バイオテクノロジーの進歩のために、AIとビッグデータを精密医療に統合します。

5.2.3.2 バイオテクノロジーへの投資の急増が、創薬イノベーションを加速するAIの機会を拡大 70

5.2.3.3 ヘルスケア、農業、環境科学におけるイノベーションが世界的な成長を促進 70

5.2.4 課題 70

5.2.4.1 AIの統合と信頼性を妨げるデータ品質と解釈可能性の問題 70

5.2.4.2 バイオテクノロジーにおけるAIの展開は、人材不足と進化する規制上の課題により妨げられています。

5.3 エコシステム分析 72

5.4 ケーススタディ分析 73

5.4.1 タンパク質モデルの迅速なトレーニングにNVIDIA DGXクラウドを活用 73

5.4.2 効率的な遺伝子変異検出のためのエンドツーエンドのNGSワークフローの実装 73

5.4.3 生成AIと合理化されたワークフローによる創薬の加速 74

5.5 バリューチェーン分析 74

5.6 ポーターのファイブフォース分析 76

5.6.1 サプライヤーの交渉力 77

5.6.2 バイヤーの交渉力 77

5.6.3 代替品の脅威 77

5.6.4 新規参入者の脅威 77

5.6.5 競争上の競合の激しさ 77

5.7 規制分析 78

5.7.1 規制環境 78

5.7.1.1 北米 78

5.7.1.2 欧州 79

5.7.1.3 アジア太平洋地域 80

5.7.1.4 ラテンアメリカ 81

5.7.1.5 中東およびアフリカ 81

5.7.2 規制当局、政府機関、その他の組織 81

5.8 特許分析 84

5.8.1 バイオテクノロジーにおけるAIの特許公開動向 84

5.8.2 管轄区域およびトップ出願人分析 85

5.9 技術分析 89

5.9.1 主要技術 89

5.9.1.1 自然言語処理(NLP) 89

5.9.1.2 予測分析 89

5.9.2 補完技術 89

5.9.2.1 クラウドコンピューティング 89

5.9.2.2 ビッグデータ分析 89

5.10 業界トレンド 90

5.10.1 バイオテクノロジーにおけるAIの進化 90

5.10.2 コンピュータ支援による薬剤設計とAI 91

5.11 価格分析 91

5.11.1 薬剤発見プロセス別による概算価格分析 92

5.11.2 地域別平均販売価格(定性) 92

5.12 主要な会議およびイベント、2025年~2026年 92

5.13 主要な利害関係者および購買基準 94

5.13.1 購買基準 95

5.14 顧客のビジネスに影響を与えるトレンドおよび混乱要因 96

5.15 エンドユーザー分析 97

5.15.1 満たされていないニーズ 97

5.15.2 エンドユーザーの期待 98

5.16 投資と資金調達のシナリオ 98

5.17 バイオテクノロジー市場におけるAI/ジェネレーティブAIの影響 99

5.17.1 主なユースケース 100

5.17.2 AI/ジェネレーティブAIの実装事例 100

5.17.2.1 事例研究:バイオマーカー発見の加速と臨床試験の最適化 100

5.17.3 相互接続された隣接する生態系におけるAI/GEN AIの影響 101

5.17.3.1 創薬および医薬品開発市場 101

5.17.3.2 ゲノミクスおよびバイオインフォマティクス市場 101

5.17.3.3 医療用画像診断および診断市場 102

5.17.4 ユーザーの準備状況と影響評価 102

5.17.4.1 ユーザーの準備状況 102

5.17.4.1.1 製薬会社 102

5.17.4.1.2 バイオテクノロジー企業 102

5.17.4.2 影響評価 103

5.17.4.2.1 ユーザーA:製薬会社 103

5.17.4.2.1.1 導入 103

5.17.4.2.1.2 影響 103

5.17.4.2.2 ユーザーB:バイオテクノロジー企業 103

5.17.4.2.2.1 導入 103

5.17.4.2.2.2 影響 103

6 バイオテクノロジー市場におけるAI、提供別 104

6.1 はじめに 105

6.2 エンドツーエンドソリューション 105

6.2.1 精度と効率性を向上させ、市場成長を促進するための先進的アルゴリズムの利用拡大 105

6.3 ニッチソリューション 106

6.3.1 採用を促進するために創薬における特定の課題に対処するニッチソリューションの能力 106

6.4 テクノロジー 107

6.4.1 テクノロジーが創薬、個別化医療、データ分析を強化し、成長を促進する能力 107

6.5 サービス 108

6.5.1 コンサルティングサービス 109

6.5.1.1 研究プロセスの効率化とコスト削減により、コンサルティングサービスの採用が促進される 109

6.5.2 導入サービスおよび継続的なITサポート 110

6.5.2.1 ITサポートサービスの精度と効率の向上により、需要が促進される 110

6.5.3 トレーニングおよび教育サービス 110

6.5.3.1 市場成長を促進する熟練した人材の必要性 110

6.5.4 販売後および保守サービス 111

6.5.4.1 市場を促進するAIシステムの複雑性とAIアルゴリズムの改善の必要性 111

7 バイオテクノロジー市場におけるAI、機能別 113

7.1 はじめに 114

7.2 研究開発 114

7.2.1 創薬 116

7.2.1.1 分子設計および最適化 117

7.2.1.1.1 分子設計および最適化による創薬の効率化が市場成長を促進 117

7.2.1.2 バイオマーカー発見 118

7.2.1.2.1 AI によるバイオマーカー発見で大規模なデータセットを分析する能力により、需要が促進されます。

7.2.1.3 構造活性相関(SAR)モデリング 119

7.2.1.3.1 成長を促進する、SAR によるデータ分析、予測モデリング、および薬剤候補の化合物最適化 119

7.2.2 臨床開発 119

7.2.2.1 試験デザイン 121

7.2.2.1.1 市場を有利にするシミュレーションと患者層別化による試験デザインの改善を可能にする AI の能力 121

7.2.2.2 施設選定 121

7.2.2.2.1 成長を促進する臨床試験施設の選定プロセスの最適化 121

7.2.2.3 募集 122

7.2.2.3.1 需要を促進する臨床試験参加者の選定および登録プロセスの強化 122

7.2.2.4 臨床データ評価 123

7.2.2.4.1 臨床データ評価の能力:データ解釈の効率性と正確性を高め、市場を推進する 123

7.2.2.5 予測毒性およびリスクモニタリング 123

7.2.2.5.1 データ統合および予測モデリングの能力により、市場を支える新薬候補の包括的なリスクプロファイルを作成する 123

7.2.2.6 モニタリングおよび服薬アドヒアランス 124

7.2.2.6.1 モニタリングおよび服薬アドヒアランスによる患者コンプライアンスの向上が市場成長を促進する 124

7.2.2.7 実世界エビデンス(RWE)分析 125

7.2.2.7.1 RWE分析による安全性モニタリングと経済評価の強化が成長を促進 125

7.3 規制遵守 125

7.3.1 成長を支える臨床試験におけるAIによる規制順守の確保能力 125

7.4 製造とサプライチェーン 126

7.4.1 サプライチェーン計画 128

7.4.1.1 市場成長を加速させるリアルタイムのデータ分析に対する需要の高まり 128

7.4.2 在庫管理 128

7.4.2.1 高度な分析による在庫追跡と補充の自動化が成長を促進 128

7.4.3 物流の最適化 129

7.4.3.1 バイオテクノロジーのロジスティクスにおけるコラボレーションと透明性を推進するAIの能力が成長を促進します。

7.4.4 需要予測

7.4.4.1 信頼性の高い需要予測を行うためにデータを統合する能力が成長を促進します。

7.4.5 予測メンテナンス

7.4.5.1 AI による予測メンテナンスで機器の信頼性を高め、需要を促進 130

7.4.6 その他の製造およびサプライチェーン機能 131

7.5 ローンチおよび商業化 132

7.5.1 ローンチ調整 133

7.5.1.1 予測分析により製品発売の成功率を高め、採用率を向上させる 133

7.5.2 患者の関与 133

7.5.2.1 リアルタイムの患者フィードバックなどの利点により、より良い医療成果を実現し、成長を支援する 133

7.5.3 マーケティング業務 134

7.5.3.1 AIによるマーケティングパフォーマンスの向上が市場を後押し 134

7.5.4 予測価格設定 135

7.5.4.1 AIが価格設定の精度を高め、採用を促進 135

7.6 マーケティング後の監視および患者サポート 135

7.6.1 服薬アドヒアランス 136

7.6.1.1 市場を牽引する個別化医療への需要の高まり 136

7.6.2 有害事象報告 137

7.6.2.1 市場後調査の迅速化や医薬品安全性の向上といった利点が需要を牽引 137

7.6.3 患者モニタリング 138

7.6.3.1 遠隔医療ソリューションの台頭が需要を後押し 138

7.6.4 コンプライアンスモニタリング 138

7.6.4.1 規制要件の複雑化が採用を促進 138

7.6.5 患者サポートプログラム 139

7.6.5.1 成長を支える患者中心のケアに対する関心の高まり 139

7.7 企業 140

7.7.1 リスク管理 141

7.7.1.1 成長を支える医薬品開発費の増加 141

7.7.2 コンプライアンスモニタリング 141

7.7.2.1 成長を支援する団体による厳格なガイドライン 141

7.7.3 営業部隊の最適化 142

7.7.3.1 営業部隊の最適化の採用を促進するためのデータ主導の意思決定の必要性 142

7.7.4 その他の企業機能 143

8 バイオテクノロジー市場におけるAIの導入形態別 144

8.1 はじめに 145

8.2 クラウドベースソリューション 145

8.2.1 パブリッククラウド 146

8.2.1.1 高価なオンプレミスインフラへの依存を低減する必要性が高まり、需要が増加 146

8.2.2 プライベートクラウド 147

8.2.2.1 市場成長を促進する高度なセキュリティとデータ保護の必要性 147

8.2.3 マルチクラウド 148

8.2.3.1 市場成長を支える柔軟性の向上とコストの最適化 148

8.2.4 ハイブリッドクラウド 149

8.2.4.1 ハイブリッドクラウドのコスト効率と柔軟性による成長促進 149

8.3 オンプレミスソリューション 150

8.3.1 データセキュリティ、プライバシー、規制への準拠といった利点による成長促進 150

9 バイオテクノロジー市場におけるAI、エンドユーザー別 152

9.1 はじめに 153

9.2 製薬会社 153

9.2.1 採用を促進する創薬・開発におけるAI統合に伴うイノベーションと効率性 153

9.3 バイオテクノロジー企業 154

9.3.1 パーソナライズ医療と創薬を加速し成長を支えるAI主導のイノベーションの能力 154

9.4 研究機関およびラボ 155

9.4.1 研究所およびラボにおけるAIの進歩を推進する戦略的投資と提携 155

9.5 医療サービス提供者 156

9.5.1 導入を支援する患者の治療結果の改善 156

9.6 契約研究機関(CROS) 157

9.6.1 臨床試験の加速と患者リクルートの改善により成長を促進するAI技術の能力 157

10 地域別バイオテクノロジー市場におけるAI 159

10.1 はじめに 160

10.2 北米 161

10.2.1 北米のマクロ経済見通し 167

10.2.2 米国 167

10.2.2.1 市場を牽引する投資とパートナーシップの増加 167

10.2.3 カナダ 173

10.2.3.1 先進的施設の利用可能性と医薬品候補の承認期間の短縮が市場を牽引 173

10.3 ヨーロッパ 179

10.3.1 ヨーロッパのマクロ経済の見通し 186

10.3.2 ドイツ 186

10.3.2.1 バイオテクノロジーにおけるAIの普及を促進するスタートアップへの資金調達増加 186

10.3.3 英国 192

10.3.3.1 市場を促進する投資と政府資金配分の増加 192

10.3.4 フランス 197

10.3.4.1 市場成長を支援するフランス政府のイニシアティブ 197

10.3.5 イタリア 203

10.3.5.1 市場成長の機会創出に向けた投資の拡大 203

10.3.6 スペイン 209

10.3.6.1 市場での採用率を高めるための個別化医療とデータ主導型ヘルスケアに対するニーズの高まり 209

10.3.7 その他の欧州 214

10.4 アジア太平洋地域 220

10.4.1 アジア太平洋地域のマクロ経済見通し 228

10.4.2 日本 228

10.4.2.1 人工知能(AI)主導の創薬とバイオテクノロジーのイノベーションが加速し、日本市場を牽引 228

10.4.3 中国 234

10.4.3.1 外国からの投資が増加し、中国市場を牽引 234

10.4.4 インド 240

10.4.4.1 スタートアップ企業の増加と政府の支援が市場を牽引 240

10.4.5 韓国 246

10.4.5.1 研究開発におけるAI統合の大幅な進歩が成長を促進 246

10.4.6 アジア太平洋地域その他 252

10.5 ラテンアメリカ 258

10.5.1 ラテンアメリカにおけるマクロ経済の見通し 264

10.5.2 ブラジル 264

10.5.2.1 ブラジル市場を牽引するバイオテクノロジー企業への資金調達 264

10.5.3 メキシコ 270

10.5.3.1 メキシコ市場を牽引する投資流入とAI関連教育の強化 270

10.5.4 その他の中南米諸国 276

10.6 中東およびアフリカ 282

10.6.1 中東およびアフリカのマクロ経済見通し 288

10.6.2 GCC諸国 288

10.6.2.1 市場成長を支えるヘルスケア投資の増加 288

10.6.3 中東およびアフリカのその他地域 295

11 競合状況 302

11.1 はじめに 302

11.2 主要企業の戦略/勝利への権利 303

11.2.1 バイオテクノロジーAI市場における各社の採用戦略の概要 303

11.3 収益分析、2019年~2023年 304

11.4 市場シェア分析、2023年 305

11.4.1 主要市場関係者のランキング 308

11.5 企業評価マトリクス:主要企業、2023年 308

11.5.1 星 308

11.5.2 新興のリーダー 308

11.5.3 普及しているプレーヤー 309

11.5.4 参加者 309

11.5.5 企業規模:主要プレーヤー、2023年 310

11.5.5.1 企業規模 310

11.5.5.2 コンポーネントのフットプリント 311

11.5.5.3 アプリケーションのフットプリント 312

11.5.5.4 エンドユーザーのフットプリント 313

11.5.5.5 地域のフットプリント 314

11.6 企業評価マトリクス:新興企業/中小企業、2023年 315

11.6.1 進歩的な企業 315

11.6.2 対応力のある企業 315

11.6.3 ダイナミックな企業 315

11.6.4 スタート地点 315

11.6.5 ベンチマークによる競争:スタートアップ/中小企業、2023年 317

11.7 企業評価および財務指標 319

11.8 ブランド/製品比較 320

11.9 競争シナリオ 321

11.9.1 製品発売およびアップグレード 321

11.9.2 取引 322

11.9.3 拡大 324

12 企業プロフィール 325

12.1 主要企業 325

12.1.1 NVIDIA CORPORATION 325

12.1.1.1 事業概要 325

12.1.1.2 提供製品 326

12.1.1.3 最近の動向 327

12.1.1.3.1 製品発売 327

12.1.1.3.2 取引 327

12.1.1.4 MnMの見解 328

12.1.1.4.1 勝つ権利 328

12.1.1.4.2 戦略的選択肢 328

12.1.1.4.3 弱点と競合他社からの脅威 328

12.1.2 イルミナ社 329

12.1.2.1 事業概要 329

12.1.2.2 製品 330

12.1.2.3 最近の動向 331

12.1.2.3.1 製品発売 331

12.1.2.3.2 取引 332

12.1.2.4 MnMの見解 333

12.1.2.4.1 勝つ権利 333

12.1.2.4.2 戦略的選択肢 334

12.1.2.4.3 弱みと競合他社からの脅威 334

12.1.3 EXSCIENTIA 335

12.1.3.1 事業概要 335

12.1.3.2 製品 336

12.1.3.3 最近の動向 336

12.1.3.3.1 製品発売 336

12.1.3.3.2 取引 336

12.1.3.3.3 その他の動向 339

12.1.3.4 MnMの視点 340

12.1.3.4.1 勝つ権利 340

12.1.3.4.2 戦略的選択肢 340

12.1.3.4.3 弱みと競合他社からの脅威 340

12.1.4 シュレーディンガー社 341

12.1.4.1 事業概要 341

12.1.4.2 提供製品 342

12.1.4.3 最近の動向 343

12.1.4.3.1 製品アップグレード 343

12.1.4.3.2 取引 343

12.1.5 再帰 ファーマシューティカルズ社 345

12.1.5.1 事業概要 345

12.1.5.2 提供製品 346

12.1.5.3 最近の動向 346

12.1.5.3.1 取引 346

12.1.5.3.2 拡大 347

12.1.5.3.3 その他の動向 347

12.1.6 ソフィア・ジェネティクス 348

12.1.6.1 事業概要 348

12.1.6.2 提供製品 349

12.1.6.3 最近の動向 349

12.1.6.3.1 製品発売 349

12.1.6.3.2 取引 350

12.1.7 プレディクティブ・オンコロジー 352

12.1.7.1 事業概要 352

12.1.7.2 製品 353

12.1.7.3 最近の動向 353

12.1.7.3.1 製品発売 353

12.1.7.3.2 企業買収 353

12.1.7.3.3 事業拡大 354

12.1.8 BENEVOLENTAI 355

12.1.8.1 事業概要 355

12.1.8.2 提供する製品 356

12.1.8.3 最近の動向 356

12.1.8.3.1 取引 356

12.1.8.3.2 その他の動向 357

12.1.9 EUROFINS DISCOVERY 358

12.1.9.1 事業概要 358

12.1.9.2 提供する製品 359

12.1.9.3 最近の動向 359

12.1.9.3.1 新製品 359

12.1.9.3.2 取引 360

12.1.9.3.3 拡張 361

12.1.10 株式会社XTALPI 362

12.1.10.1 事業概要 362

12.1.10.2 提供製品 363

12.1.10.3 最近の動向 363

12.1.10.3.1 取引 363

12.1.11 株式会社DNANEXUS 365

12.1.11.1 事業概要 365

12.1.11.2 取扱製品 365

12.1.11.3 最近の動向 366

12.1.11.3.1 取引 366

12.1.11.3.2 その他の動向 368

12.1.12 NUMEDII, INC. 369

12.1.12.1 事業概要 369

12.1.12.2 製品 369

12.1.13 株式会社BPGBIO 370

12.1.13.1 事業概要 370

12.1.13.2 製品 370

12.1.13.3 最近の動向 371

12.1.13.3.1 製品発売 371

12.1.13.3.2 取引 371

12.1.13.3.3 その他の動向 372

12.1.14 IKTOS 373

12.1.14.1 事業概要 373

12.1.14.2 製品 373

12.1.14.3 最近の動向 374

12.1.14.3.1 取引 374

12.1.14.3.2 その他の動向 374

12.1.15 インシリコ・メディシン 375

12.1.15.1 事業概要 375

12.1.15.2 提供製品 375

12.1.15.3 最近の動向 376

12.1.15.3.1 製品承認 376

12.1.15.3.2 取引 376

12.1.15.3.3 その他の動向 376

12.1.16 LOGICA (CHARLES RIVER + VALO HEALTH) 377

12.1.16.1 事業概要 377

12.1.16.2 提供製品 377

12.1.16.3 最近の動向 378

12.1.16.3.1 製品発売 378

12.1.17 アメリカ化学会 379

12.1.17.1 事業概要 379

12.1.17.2 提供製品 379

12.1.18 アガニタ・アイ社 380

12.1.18.1 事業概要 380

12.1.18.2 提供製品 380

12.1.18.3 最近の動向 381

12.1.18.3.1 取引 381

12.1.18.3.2 その他の動向 381

12.2 スタートアップ/中小企業 382

12.2.1 VERISIM LIFE 382

12.2.2 VALO HEALTH 382

12.2.3 TEMPUS AI, INC. 383

12.2.4 LIFEBIT BIOTECH LTD. 384

12.2.5 GENOOX 384

12.2.6 DATA4CURE, INC. 385

12.2.7 DEEP GENOMICS 385

13 付録 386

13.1 ディスカッションガイド 386

13.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 393

13.3 カスタマイズオプション 395

13.4 関連レポート 395

13. 5 著者詳細 396

表1 米ドルへの換算に使用した為替レート 41

表2 バイオテクノロジー市場におけるAIの提携およびパートナーシップの指標リスト(2021年~2025年) 65

表3 バイオテクノロジー市場におけるAI:ポーターの5つの力分析 76

表4 北米:規制当局、政府機関、

その他の組織 81

表5 欧州:規制当局、政府機関、

その他の組織 82

表6 アジア太平洋地域: 規制当局、政府機関、

その他の組織 82

表7 世界のその他の地域:規制当局、政府機関、その他の組織 83

表8 バイオテクノロジー市場におけるAIの特許/特許申請の一覧、2021年~2024年 86

表9 バイオテクノロジー市場におけるAI:薬剤発見プロセス別の価格の目安 92

表10 バイオテクノロジー市場におけるAI: 主要な会議およびイベント、2025年~2026年 92

表11 トップ3のエンドユーザーの購入プロセスに影響を与えるステークホルダー(%) 94

表12 トップ3のエンドユーザーの主な購入基準 95

表13 バイオテクノロジー市場におけるAIの未充足ニーズ 97

表14 バイオテクノロジー市場におけるAIのエンドユーザーの期待 98

表15 バイオテクノロジー市場におけるAI、提供別、2022年~2029年(百万米ドル) 105

表16 バイオテクノロジー市場におけるAI、エンドツーエンドソリューション別、地域別、

2022年~2029年(百万米ドル) 106

表17 ニッチソリューション向けバイオテクノロジー市場におけるAI、地域別、

2022年~2029年(百万米ドル) 107

表18 テクノロジー向けバイオテクノロジー市場におけるAI、地域別、

2022年~2029年(百万米ドル) 108

表19 サービス向けバイオテクノロジー市場におけるAI、タイプ別、

2022年~2029年(百万米ドル) 108

表20 サービス向けバイオテクノロジー市場におけるAI、地域別、

2022年~2029年(百万米ドル) 109

表21 コンサルティングサービス向けバイオテクノロジー市場におけるAI、地域別、

2022年~2029年(百万米ドル) 109

表22 バイオテクノロジーにおけるAI市場の実装サービスおよび継続中のITサポート、地域別、2022年~2029年(百万米ドル) 110

表23 バイオテクノロジーにおけるAI市場のトレーニングおよび教育サービス、

地域別、2022年~2029年(百万米ドル) 111

表24 バイオテクノロジーにおけるAI市場の販売後および保守サービス、

地域別、2022年~2029年(百万米ドル) 112

表25 バイオテクノロジーにおけるAI市場、機能別、2022年~2029年(百万米ドル) 114

表26 バイオテクノロジーにおけるAI市場の研究開発機能、

種類別、2022年~2029年(百万米ドル) 115

表27 バイオテクノロジーにおけるAI市場の研究開発機能別、

地域別、2022年~2029年(百万米ドル) 116

表28 創薬で使用されるAIツールの例 116

表29 バイオテクノロジーにおけるAI市場の創薬別、

2022年~2029年(百万米ドル) 117

表30 バイオテクノロジーにおけるAI市場の創薬別、地域別、

2022年~2029年(百万米ドル) 117

表31 バイオテクノロジーにおけるAI市場の分子設計および最適化別、

地域別、2022年~2029年(百万米ドル) 118

表32 バイオテクノロジー市場におけるAIのバイオマーカー発見、地域別、

2022年~2029年(百万米ドル) 118

表33 バイオテクノロジー市場におけるAIの構造活性相関(SAR)モデリング、地域別、2022年~2029年(百万米ドル) 119

表34 バイオテクノロジー市場におけるAIの臨床開発、タイプ別、

2022年~2029年(百万米ドル) 120

表35 バイオテクノロジー市場におけるAIの臨床開発、地域別、

2022年~2029年(百万米ドル) 120

表36 バイオテクノロジーにおけるAIの臨床開発市場、地域別、

2022年~2029年(百万米ドル) 121

表37 バイオテクノロジーにおけるAIの臨床試験デザイン市場、地域別、

2022年~2029年(百万米ドル) 122

表38 バイオテクノロジーにおけるAIの治験実施施設選定市場、地域別、

2022年~2029年(百万米ドル) 122

表39 バイオテクノロジーにおけるAIの臨床データ評価市場、地域別、2022年~2029年(百万米ドル) 123

表40 バイオテクノロジーにおけるAIの予測毒性およびリスクモニタリング市場、地域別、 2022年~2029年(百万米ドル) 124

表41 バイオテクノロジーにおけるAI市場:モニタリングおよび服薬アドヒアランス、

地域別、2022年~2029年(百万米ドル) 124

表42 バイオテクノロジーにおけるAI市場:リアルワールドエビデンス(RWE)分析、

地域別、2022年~2029年(百万米ドル) 125

表43 バイオテクノロジーにおけるAI市場:規制コンプライアンス機能、

地域別、2022年~2029年(百万米ドル) 126

表44 バイオテクノロジーにおけるAI市場:製造およびサプライチェーン機能、種類別、 2022年~2029年(百万米ドル) 127

表45 バイオテクノロジーにおけるAIの製造およびサプライチェーン機能市場、地域別、2022年~2029年(百万米ドル) 127

表46 バイオテクノロジーにおけるAIのサプライチェーン計画市場、地域別、2022年~2029年(百万米ドル) 128

表47 バイオテクノロジーにおけるAIの在庫管理市場、地域別、2022年~2029年(百万米ドル) 129

表48 バイオテクノロジーにおけるAIの物流最適化市場、地域別、

2022年~2029年(百万米ドル) 129

表49 バイオテクノロジーにおけるAIの需要予測市場、 地域別、

2022年~2029年(百万米ドル) 130

表50 バイオテクノロジーにおけるAI市場予測メンテナンス向け、地域別、2022年~2029年(百万米ドル) 131

表51 バイオテクノロジーにおけるAI市場予測その他の製造およびサプライチェーン機能向け、地域別、2022年~2029年(百万米ドル) 131

表52 バイオテクノロジーにおけるAI市場予測ローンチおよび商用機能向け、

種類別、2022年~2029年(百万米ドル) 132

表53 バイオテクノロジーにおけるAI市場予測ローンチおよび商用機能向け、

地域別、2022年~2029年(百万米ドル) 132

表54 バイオテクノロジー市場におけるAIのローンチ調整、地域別、

2022年~2029年(百万米ドル) 133

表55 バイオテクノロジー市場におけるAIの患者エンゲージメント、地域別、

2022年~2029年(百万米ドル) 134

表56 バイオテクノロジー市場におけるAIのマーケティング業務、地域別、2022年~2029年(百万米ドル) 134

表57 バイオテクノロジー市場におけるAIの予測価格設定、地域別、

2022年~2029年(百万米ドル) 135

表58 バイオテクノロジーにおけるAI市場:市販後調査および患者サポート機能別、種類別、2022年~2029年(百万米ドル) 136

表59 バイオテクノロジーにおけるAI市場:市販後調査および患者サポート機能別、地域別、2022年~2029年(百万米ドル) 136

表60 バイオテクノロジーにおけるAI市場:服薬アドヒアランス別、地域別、2022年~2029年(百万米ドル) 137

表61 バイオテクノロジーにおけるAI市場:有害事象報告別、地域別、 2022年~2029年(百万米ドル) 137

表62 バイオテクノロジーにおけるAI市場:患者モニタリング、地域別、

2022年~2029年(百万米ドル) 138

表63 バイオテクノロジーにおけるAI市場:コンプライアンスモニタリング、地域別、2022年~2029年(百万米ドル) 139

表64 バイオテクノロジーにおけるAI市場:患者サポートプログラム、地域別、2022年~2029年(百万米ドル) 139

表65 バイオテクノロジーにおけるAI市場:企業機能、タイプ別、

2022年~2029年(百万米ドル) 140

表66 バイオテクノロジーにおけるAI市場:企業機能、地域別、

2022年~2029年(百万米ドル) 140

表67 バイオテクノロジーにおけるAI市場:リスク管理、地域別、

2022年~2029年(百万米ドル) 141

表68 バイオテクノロジーにおけるAI市場:コンプライアンスモニタリング、地域別、2022年~2029年(百万米ドル) 142

表69 バイオテクノロジーにおけるAI市場:営業部隊の最適化、地域別、2022年~2029年(百万米ドル) 142

表70 バイオテクノロジーにおけるAI市場:その他の企業機能、地域別、2022年~2029年(百万米ドル) 143

表71 バイオテクノロジーにおけるAI市場: 導入形態別、

2022年~2029年(百万米ドル) 145

表72 バイオテクノロジーにおけるAI市場、クラウドベースソリューション別、

2022年~2029年(百万米ドル) 145

表73 バイオテクノロジーにおけるAI市場、クラウドベースソリューション別、地域別、2022年~2029年(百万米ドル) 146

表74 バイオテクノロジーにおけるAI市場、パブリッククラウド別、地域別、

2022年~2029年(百万米ドル) 147

表75 バイオテクノロジーにおけるAI市場、プライベートクラウド別、地域別、

2022年~2029年(百万米ドル) 148

表76 バイオテクノロジーにおけるAI市場、マルチクラウド別、 地域別、

2022年~2029年(百万米ドル) 149

表77 バイオテクノロジーにおけるAI市場、ハイブリッドクラウド向け、地域別、

2022年~2029年(百万米ドル) 150

表78 バイオテクノロジーにおけるAI市場、オンプレミスソリューション向け、地域別、

2022年~2029年(百万米ドル) 151

表79 バイオテクノロジーにおけるAI市場、エンドユーザー別、2022年~2029年(百万米ドル) 153

表80 バイオテクノロジーにおけるAI市場、製薬会社向け、地域別、2022年~2029年(百万米ドル) 154

表81 バイオテクノロジーにおけるAI市場、バイオテクノロジー企業向け、 地域別、2022年~2029年(百万米ドル) 155

表82 バイオテクノロジーにおけるAI市場:研究機関およびラボ向け、地域別、2022年~2029年(百万米ドル) 156

表83 バイオテクノロジーにおけるAI市場:医療提供者向け、地域別、2022年~2029年(百万米ドル) 157

表84 バイオテクノロジーにおけるAI市場:受託研究機関(CRO)向け、地域別、2022年~2029年(百万米ドル) 158

表85 バイオテクノロジーにおけるAI市場:地域別、2022年~2029年(百万米ドル) 160

表86 北米: バイオテクノロジー市場におけるAI、国別、

2022年~2029年(単位:百万米ドル) 162

表87 北米:バイオテクノロジー市場におけるAI、提供別、

2022年~2029年(単位:百万米ドル) 162

表88 北米:バイオテクノロジー市場におけるAI、サービス別、

2022年~2029年(単位:百万米ドル) 162

表89 北米:バイオテクノロジー市場におけるAI、機能別、

2022年~2029年(単位:百万米ドル) 163

表90 北米: バイオテクノロジーにおけるAI市場:研究開発機能別、種類別、2022年~2029年(百万米ドル) 163

表91 北米:バイオテクノロジーにおけるAI市場:創薬向け、

種類別、2022年~2029年(百万米ドル) 163

表92 北米:バイオテクノロジーにおけるAI市場:臨床開発向け、種類別、2022年~2029年(百万米ドル) 164

表93 北米: バイオテクノロジーにおけるAI市場:製造およびサプライチェーン機能別、種類別、2022年~2029年(百万米ドル) 164

表94 北米:バイオテクノロジーにおけるAI市場:発売および商業機能別、種類別、2022年~2029年(百万米ドル) 165

表95 北米:バイオテクノロジーにおけるAI市場:市販後調査および患者サポート機能別、種類別、

2022年~2029年(百万米ドル) 165

表96 北米: バイオテクノロジーにおけるAI市場:企業向け機能別、種類別、2022年~2029年(単位:百万米ドル) 166

表97 北米:バイオテクノロジーにおけるAI市場:導入形態別、2022年~2029年(単位:百万米ドル) 166

表98 北米:バイオテクノロジーにおけるAI市場:クラウドベースソリューション別、種類別、2022年~2029年(単位:百万米ドル) 166

表99 北米: バイオテクノロジーにおけるAI市場、エンドユーザー別、

2022年~2029年(百万米ドル) 167

表100 米国:バイオテクノロジーにおけるAI市場、サービス別、2022年~2029年(百万米ドル) 168

表101 米国:バイオテクノロジーにおけるAI市場、サービス別、

2022年~2029年(百万米ドル) 168

表102 米国: バイオテクノロジーにおけるAI市場、機能別、2022年~2029年(百万米ドル) 169

表103 米国:バイオテクノロジーにおけるAI市場、研究開発機能別、種類別、2022年~2029年(百万米ドル) 169

表104 米国:バイオテクノロジーにおけるAI市場、創薬機能別、種類別、

2022年~2029年(百万米ドル) 169

表105 米国: バイオテクノロジーにおけるAI市場:臨床開発向け、種類別、2022年~2029年(百万米ドル) 170

表106 米国:バイオテクノロジーにおけるAI市場:製造およびサプライチェーン機能向け、種類別、2022年~2029年(百万米ドル) 170

表107 米国:バイオテクノロジーにおけるAI市場:上市および商業機能向け、

種類別、2022年~2029年(百万米ドル) 171

表108 米国: バイオテクノロジーにおけるAI市場:市販後調査および患者サポート機能別、種類別、2022年~2029年(百万米ドル) 171

表109 米国:バイオテクノロジーにおけるAI市場:企業機能別、種類別、2022年~2029年(百万米ドル) 172

表110 米国:バイオテクノロジーにおけるAI市場:導入形態別、

2022年~2029年(百万米ドル) 172

表111 米国: バイオテクノロジー市場におけるクラウドベースソリューション向けAI、種類別、2022年~2029年(百万米ドル) 172

表112 米国:バイオテクノロジー市場におけるAI、エンドユーザー別、2022年~2029年(百万米ドル) 173

表113 カナダ:バイオテクノロジー市場におけるAI、提供別、

2022年~2029年(百万米ドル) 174

表114 カナダ: バイオテクノロジーにおけるAI市場:サービス別、

2022年~2029年(単位:百万米ドル) 174

表115 カナダ:バイオテクノロジーにおけるAI市場:機能別、

2022年~2029年(単位:百万米ドル) 175

表116 カナダ:バイオテクノロジーにおけるAI市場:研究開発機能別、種類別、2022年~2029年(単位:百万米ドル) 175

表117 カナダ: バイオテクノロジーにおけるAI市場:創薬向け、種類別、

2022年~2029年(百万米ドル) 175

表118 カナダ:バイオテクノロジーにおけるAI市場:臨床開発向け、種類別、2022年~2029年(百万米ドル) 176

表119 カナダ:バイオテクノロジーにおけるAI市場:製造・サプライチェーン向け、種類別、2022年~2029年(百万米ドル) 176

表120 カナダ: バイオテクノロジー市場におけるAI、発売および商業機能別、種類別、2022年~2029年(百万米ドル) 177

表121 カナダ:バイオテクノロジー市場におけるAI、市販後調査および患者サポート機能別、種類別、2022年~2029年(百万米ドル) 177

表122 カナダ:バイオテクノロジー市場におけるAI、企業機能別、種類別、2022年~2029年(百万米ドル) 178

表123 カナダ: バイオテクノロジー市場におけるAI、導入形態別、

2022年~2029年(単位:百万米ドル) 178

表124 カナダ:バイオテクノロジー市場におけるAI、クラウドベースソリューション別、

2022年~2029年(単位:百万米ドル) 178

表125 カナダ:バイオテクノロジー市場におけるAI、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 179

表126 ヨーロッパ: バイオテクノロジーにおけるAI市場、国別、

2022年~2029年(百万米ドル) 180

表127 ヨーロッパ:バイオテクノロジーにおけるAI市場、提供別、

2022年~2029年(百万米ドル) 180

表128 ヨーロッパ:バイオテクノロジーにおけるAI市場、サービス別、タイプ別、

2022年~2029年(百万米ドル) 181

表129 ヨーロッパ: バイオテクノロジーにおけるAI市場、機能別、

2022年~2029年(百万米ドル) 181

表130 欧州:バイオテクノロジーにおけるAI市場、研究開発機能別、種類別、2022年~2029年(百万米ドル) 182

表131 欧州:バイオテクノロジーにおけるAI市場、創薬機能別、種類別、

2022年~2029年(百万米ドル) 182

表132 欧州: バイオテクノロジーにおけるAI市場:臨床開発向け、種類別、2022年~2029年(百万米ドル) 183

表133 ヨーロッパ:バイオテクノロジーにおけるAI市場:製造およびサプライチェーン機能向け、種類別、2022年~2029年(百万米ドル) 183

表134 ヨーロッパ:バイオテクノロジーにおけるAI市場:発売および商業機能向け、種類別、2022年~2029年(百万米ドル) 184

表135 ヨーロッパ: バイオテクノロジーにおけるAI市場:市販後調査および患者サポート機能別、種類別、2022年~2029年(百万米ドル) 184

表136 ヨーロッパ:バイオテクノロジーにおけるAI市場:企業機能別、

種類別、2022年~2029年(百万米ドル) 185

表137 ヨーロッパ: AI in Biotechnology市場、導入形態別、

2022年~2029年(単位:百万米ドル) 185

表138 欧州:AI in Biotechnology市場、クラウドベースソリューション別、

2022年~2029年(単位:百万米ドル) 185

表139 欧州:AI in Biotechnology市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 186

表140 ドイツ:AI in Biotechnology市場、サービス別、

2022年~2029年(単位:百万米ドル) 187

表141 ドイツ: バイオテクノロジー市場におけるAI、サービス別、

2022年~2029年(百万米ドル) 187

表142 ドイツ:バイオテクノロジー市場におけるAI、機能別、

2022年~2029年(百万米ドル) 188

表143 ドイツ:バイオテクノロジー市場におけるAI、研究開発機能別、種類別、2022年~2029年(百万米ドル) 188

表144 ドイツ: バイオテクノロジーにおけるAI市場:創薬向け、種類別、2022年~2029年(単位:百万米ドル) 188

表145 ドイツ:バイオテクノロジーにおけるAI市場:臨床開発向け、

種類別、2022年~2029年(単位:百万米ドル) 189

表146 ドイツ:バイオテクノロジーにおけるAI市場:製造・サプライチェーン向け、種類別、2022年~2029年(単位:百万米ドル) 189

表147 ドイツ: バイオテクノロジーにおけるAI市場:発売および商業機能別、種類別、2022年~2029年(百万米ドル) 190

表148 ドイツ:バイオテクノロジーにおけるAI市場:市販後調査および患者サポート機能別、種類別、2022年~2029年(百万米ドル) 190

表149 ドイツ: バイオテクノロジーにおけるAI市場:企業向け機能別、種類別、2022年~2029年(単位:百万米ドル) 191

表150 ドイツ:バイオテクノロジーにおけるAI市場:導入形態別、

2022年~2029年(単位:百万米ドル) 191

表151 ドイツ:バイオテクノロジーにおけるAI市場:クラウドベースソリューション別、

種類別、2022年~2029年(単位:百万米ドル) 191

表152 ドイツ: バイオテクノロジーにおけるAI市場、エンドユーザー別、

2022年~2029年(百万米ドル) 192

表153 英国:バイオテクノロジーにおけるAI市場、サービス別、2022年~2029年(百万米ドル) 192

表154 英国:バイオテクノロジーにおけるAI市場、サービス別、

2022年~2029年(百万米ドル) 193

表155 英国:バイオテクノロジーにおけるAI市場、機能別、2022年~2029年(百万米ドル) 193

表156 英国: バイオテクノロジー市場におけるAI、研究開発機能別、種類別、2022年~2029年(百万米ドル) 193

表157 英国:バイオテクノロジー市場におけるAI、創薬別、

2022年~2029年(百万米ドル) 194

表158 英国:バイオテクノロジー市場におけるAI、臨床開発別、2022年~2029年(百万米ドル) 194

表159 英国: バイオテクノロジーにおけるAI市場:製造およびサプライチェーン機能別、種類別、2022年~2029年(百万米ドル) 195

表160 英国:バイオテクノロジーにおけるAI市場:発売および商業機能別、

種類別、2022年~2029年(百万米ドル) 195

表161 英国:バイオテクノロジーにおけるAI市場:市販後調査および患者サポート機能別、種類別、2022年~2029年(百万米ドル) 196

表162 英国: バイオテクノロジーにおけるAI市場:企業向け機能別、種類別、2022年~2029年(単位:百万米ドル) 196

表163 英国:バイオテクノロジーにおけるAI市場:導入形態別、

2022年~2029年(単位:百万米ドル) 196

表164 英国:バイオテクノロジーにおけるAI市場:クラウドベースソリューション別、種類別、2022年~2029年(単位:百万米ドル) 197

表165 英国: バイオテクノロジー市場におけるAI、エンドユーザー別、2022年~2029年(百万米ドル) 197

表166 フランス:バイオテクノロジー市場におけるAI、サービス別、

2022年~2029年(百万米ドル) 198

表167 フランス:バイオテクノロジー市場におけるAI、サービス別、

2022年~2029年(百万米ドル) 198

表168 フランス: バイオテクノロジーにおけるAI市場、機能別、

2022年~2029年(百万米ドル) 199

表169 フランス:バイオテクノロジーにおけるAI市場、研究開発機能別、種類別、2022年~2029年(百万米ドル) 199

表170 フランス:バイオテクノロジーにおけるAI市場、創薬機能別、種類別、

2022年~2029年(百万米ドル) 199

表171 フランス: バイオテクノロジーにおけるAI市場:臨床開発向け、種類別、2022年~2029年(単位:百万米ドル) 200

表172 フランス:バイオテクノロジーにおけるAI市場:製造およびサプライチェーン機能向け、種類別、2022年~2029年(単位:百万米ドル) 200

表173 フランス: バイオテクノロジー市場におけるAI、上市および商業機能別、種類別、2022年~2029年(百万米ドル) 201

表174 フランス:バイオテクノロジー市場におけるAI、市販後調査および患者サポート機能別、種類別、2022年~2029年(百万米ドル) 201

表175 フランス:バイオテクノロジー市場におけるAI、企業機能別、種類別、2022年~2029年(百万米ドル) 202

表176 フランス: AI in Biotechnology市場、導入形態別、

2022年~2029年(単位:百万米ドル) 202

表177 フランス:AI in Biotechnology市場、クラウドベースソリューション別、2022年~2029年(単位:百万米ドル) 202

表178 フランス:AI in Biotechnology市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 203

表179 イタリア: バイオテクノロジー市場におけるAI、提供別、2022年~2029年(単位:百万米ドル) 204

表180 イタリア:バイオテクノロジー市場におけるAI、サービス別、2022年~2029年(単位:百万米ドル) 204

表181 イタリア:バイオテクノロジー市場におけるAI、機能別、2022年~2029年(単位:百万米ドル) 205

表182 イタリア: バイオテクノロジーにおけるAI市場:研究開発機能別、種類別、2022年~2029年(単位:百万米ドル) 205

表183 イタリア:バイオテクノロジーにおけるAI市場:創薬別、種類別、2022年~2029年(単位:百万米ドル) 205

表184 イタリア:バイオテクノロジーにおけるAI市場:臨床開発別、種類別、2022年~2029年(単位:百万米ドル) 206

表185 イタリア: バイオテクノロジーにおけるAI市場:製造およびサプライチェーン機能別、種類別、2022年~2029年(単位:百万米ドル) 206

表186 イタリア:バイオテクノロジーにおけるAI市場:発売および商業機能別、種類別、2022年~2029年(単位:百万米ドル) 207

表187 イタリア:バイオテクノロジーにおけるAI市場:市販後調査および患者サポート機能別、種類別、2022年~2029年(単位:百万米ドル) 207

表188 イタリア: バイオテクノロジーにおけるAI市場:企業向け、種類別、2022年~2029年(単位:百万米ドル) 208

表189 イタリア:バイオテクノロジーにおけるAI市場:導入形態別、2022年~2029年(単位:百万米ドル) 208

表190 イタリア:バイオテクノロジーにおけるAI市場:クラウドベースソリューション向け、種類別、2022年~2029年(単位:百万米ドル) 208

表191 イタリア: AI in Biotechnology市場、エンドユーザー別、2022年~2029年(百万米ドル) 209

表192 スペイン:AI in Biotechnology市場、サービス別、2022年~2029年(百万米ドル) 209

表193 スペイン:AI in Biotechnology市場、サービス別、

2022年~2029年(百万米ドル) 210

表194 スペイン: バイオテクノロジー市場におけるAI、機能別、2022年~2029年(百万米ドル) 210

表195 スペイン:バイオテクノロジー市場におけるAI、研究開発機能別、種類別、2022年~2029年(百万米ドル) 211

表196 スペイン:バイオテクノロジー市場におけるAI、創薬機能別、種類別、

2022年~2029年(百万米ドル) 211

表197 スペイン: バイオテクノロジー市場におけるAI、臨床開発向け、種類別、2022年~2029年(百万米ドル) 211

表198 スペイン:バイオテクノロジー市場におけるAI、製造・サプライチェーン機能向け、種類別、2022年~2029年(百万米ドル) 212

表199 スペイン:バイオテクノロジー市場におけるAI、上市・商業機能向け、種類別、2022年~2029年(百万米ドル) 212

表200 スペイン: バイオテクノロジー市場におけるAI、市販後調査および患者サポート機能別、種類別、2022年~2029年(百万米ドル) 213

表201 スペイン:バイオテクノロジー市場におけるAI、企業向け機能別、種類別、2022年~2029年(百万米ドル) 213

表202 スペイン:バイオテクノロジー市場におけるAI、導入形態別、

2022年~2029年(百万米ドル) 213

表203 スペイン: バイオテクノロジー市場におけるクラウドベースソリューション向けAI、タイプ別、2022年~2029年(単位:百万米ドル) 214

表204 スペイン:バイオテクノロジー市場におけるAI、エンドユーザー別、2022年~2029年(単位:百万米ドル) 214

表205 その他欧州:バイオテクノロジー市場におけるAI、提供別、

2022年~2029年(単位:百万米ドル) 215

表206 その他欧州: バイオテクノロジーにおけるAI市場:サービス別、2022年~2029年(単位:百万米ドル) 215

表207 その他欧州:バイオテクノロジーにおけるAI市場:機能別、

2022年~2029年(単位:百万米ドル) 216

表208 その他欧州:バイオテクノロジーにおけるAI市場:研究開発機能別、2022年~2029年(単位:百万米ドル) 216

表209 その他欧州: バイオテクノロジーにおけるAI市場:創薬向け、

種類別、2022年~2029年(単位:百万米ドル) 216

表210 その他欧州:バイオテクノロジーにおけるAI市場:臨床開発向け、種類別、2022年~2029年(単位:百万米ドル) 217

表211 その他欧州:バイオテクノロジーにおけるAI市場:製造・サプライチェーン向け、種類別、2022年~2029年(単位:百万米ドル) 217

表212 その他欧州: バイオテクノロジーにおけるAI市場:上市および商業機能別、種類別、2022年~2029年(単位:百万米ドル) 218

表213 その他欧州:バイオテクノロジーにおけるAI市場:市販後調査および患者サポート機能別、種類別、

2022年~2029年(単位:百万米ドル) 218

表214 その他欧州: バイオテクノロジーにおけるAI市場:企業向け機能別、種類別、2022年~2029年(単位:百万米ドル) 219

表215 ヨーロッパその他:バイオテクノロジーにおけるAI市場:導入形態別、2022年~2029年(単位:百万米ドル) 219

表216 ヨーロッパその他:バイオテクノロジーにおけるAI市場:クラウドベースソリューション別、種類別、2022年~2029年(単位:百万米ドル) 219

表217 ヨーロッパその他: バイオテクノロジーにおけるAI市場、エンドユーザー別、

2022年~2029年(百万米ドル) 220

表218 アジア太平洋地域:バイオテクノロジーにおけるAI市場、国別、

2022年~2029年(百万米ドル) 222

表219 アジア太平洋地域:バイオテクノロジーにおけるAI市場、提供別、

2022年~2029年(百万米ドル) 222

表220 アジア太平洋地域: バイオテクノロジー市場におけるAI、サービス別、

2022年~2029年(百万米ドル) 223

表221 アジア太平洋地域:バイオテクノロジー市場におけるAI、機能別、

2022年~2029年(百万米ドル) 223

表222 アジア太平洋地域:バイオテクノロジー市場におけるAI、研究開発機能別、種類別、2022年~2029年(百万米ドル) 224

表223 アジア太平洋地域: バイオテクノロジーにおけるAI市場:創薬向け、種類別、2022年~2029年(単位:百万米ドル) 224

表224 アジア太平洋地域:バイオテクノロジーにおけるAI市場:臨床開発向け、

種類別、2022年~2029年(単位:百万米ドル) 225

表225 アジア太平洋地域:バイオテクノロジーにおけるAI市場:製造・サプライチェーン向け、種類別、2022年~2029年(単位:百万米ドル) 225

表226 アジア太平洋地域: バイオテクノロジーにおけるAI市場:発売および商業機能別、種類別、2022年~2029年(単位:百万米ドル) 226

表227 アジア太平洋地域:バイオテクノロジーにおけるAI市場:市販後調査および患者サポート機能別、種類別、

2022年~2029年(単位:百万米ドル) 226

表228 アジア太平洋地域: バイオテクノロジーにおけるAI市場:企業向け機能別、

種類別、2022年~2029年(単位:百万米ドル) 227

表229 アジア太平洋地域:バイオテクノロジーにおけるAI市場:導入形態別、

2022年~2029年(単位:百万米ドル) 227

表230 アジア太平洋地域:バイオテクノロジーにおけるAI市場:クラウドベースソリューション別、

種類別、2022年~2029年(単位:百万米ドル) 227

表231 アジア太平洋地域: バイオテクノロジーにおけるAI市場、エンドユーザー別、

2022年~2029年(百万米ドル) 228

表232 日本:バイオテクノロジーにおけるAI市場、提供別、2022年~2029年(百万米ドル) 229

表233 日本:バイオテクノロジーにおけるAI市場、サービス別、

2022年~2029年(百万米ドル) 229

表234 日本: バイオテクノロジーにおけるAI市場、機能別、2022年~2029年(百万米ドル) 230

表235 日本:バイオテクノロジーにおけるAI市場、研究開発機能別、種類別、2022年~2029年(百万米ドル) 230

表236 日本:バイオテクノロジーにおけるAI市場、創薬機能別、種類別、

2022年~2029年(百万米ドル) 230

表237 日本: バイオテクノロジーにおけるAI市場:臨床開発、種類別、2022年~2029年(単位:百万米ドル) 231

表238 バイオテクノロジーにおけるAI市場:製造およびサプライチェーン機能、種類別、2022年~2029年(単位:百万米ドル) 231

表239 バイオテクノロジーにおけるAI市場:上市および商業機能、種類別、2022年~2029年(単位:百万米ドル) 232

表240 バイオテクノロジー市場におけるAI、市販後調査および患者サポート機能別、種類別、2022年~2029年(単位:百万米ドル) 232

表241 日本:企業向けバイオテクノロジー市場におけるAI、種類別、2022年~2029年(単位:百万米ドル) 233

表242 日本:バイオテクノロジー市場におけるAI、導入形態別、

2022年~2029年(単位:百万米ドル) 233

表243 日本: バイオテクノロジーにおけるAI市場、クラウドベースソリューション別、種類別、2022年~2029年(単位:百万米ドル) 233

表244 日本:バイオテクノロジーにおけるAI市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 234

表245 中国:バイオテクノロジーにおけるAI市場、提供サービス別、2022年~2029年(単位:百万米ドル) 235

表246 中国: バイオテクノロジー市場におけるAI、サービス別、

2022年~2029年(百万米ドル) 235

表247 中国:バイオテクノロジー市場におけるAI、機能別、2022年~2029年(百万米ドル) 236

表248 中国:バイオテクノロジー市場におけるAI、研究開発機能別、種類別、2022年~2029年(百万米ドル) 236

表249 中国: バイオテクノロジー市場におけるAI、創薬向け、種類別、

2022年~2029年(百万米ドル) 236

表250 中国:バイオテクノロジー市場におけるAI、臨床開発向け、種類別、2022年~2029年(百万米ドル) 237

表251 中国:バイオテクノロジー市場におけるAI、製造・サプライチェーン向け、種類別、2022年~2029年(百万米ドル) 237

表252 中国: バイオテクノロジー市場におけるAI、上市および商業機能別、種類別、2022年~2029年(百万米ドル) 238

表253 中国:バイオテクノロジー市場におけるAI、市販後調査および患者サポート機能別、種類別、2022年~2029年(百万米ドル) 238

表254 中国: バイオテクノロジーにおけるAI市場:企業向け機能別、種類別、2022年~2029年(単位:百万米ドル) 239

表255 中国:バイオテクノロジーにおけるAI市場:導入形態別、

2022年~2029年(単位:百万米ドル) 239

表256 中国:バイオテクノロジーにおけるAI市場:クラウドベースソリューション別、種類別、2022年~2029年(単位:百万米ドル) 239

表257 中国: バイオテクノロジーにおけるAI市場、エンドユーザー別、

2022年~2029年(百万米ドル) 240

表258 インド:バイオテクノロジーにおけるAI市場、サービス別、2022年~2029年(百万米ドル) 241

表259 インド:バイオテクノロジーにおけるAI市場、サービス別、

2022年~2029年(百万米ドル) 241

表260 インド:バイオテクノロジーにおけるAI市場、機能別、2022年~2029年(百万米ドル) 242

表261 インド: バイオテクノロジー市場におけるAI、研究開発機能別、種類別、2022年~2029年(百万米ドル) 242

表262 インド:バイオテクノロジー市場におけるAI、創薬機能別、種類別、

2022年~2029年(百万米ドル) 242

表263 インド:バイオテクノロジー市場におけるAI、臨床開発機能別、種類別、2022年~2029年(百万米ドル) 243

表264 インド: バイオテクノロジーにおけるAI市場:製造およびサプライチェーン機能別、種類別、2022年~2029年(単位:百万米ドル) 243

表265 インド:バイオテクノロジーにおけるAI市場:上市および商業機能別、種類別、2022年~2029年(単位:百万米ドル) 244

表266 インド: バイオテクノロジー市場におけるAI、市販後調査および患者サポート機能別、種類別、2022年~2029年(百万米ドル) 244

表267 インド:バイオテクノロジー市場におけるAI、企業機能別、種類別、2022年~2029年(百万米ドル) 245

表268 インド:バイオテクノロジー市場におけるAI、導入形態別、

2022年~2029年(百万米ドル) 245

表269 インド: バイオテクノロジー市場におけるクラウドベースソリューション向けAI、種類別、2022年~2029年(百万米ドル) 245

表270 インド:バイオテクノロジー市場におけるAI、エンドユーザー別、2022年~2029年(百万米ドル) 246

表271 韓国:バイオテクノロジー市場におけるAI、提供別、

2022年~2029年(百万米ドル) 247

表272 韓国: バイオテクノロジー市場におけるAI、サービス別、

2022年~2029年(百万米ドル) 247

表273 韓国:バイオテクノロジー市場におけるAI、機能別、

2022年~2029年(百万米ドル) 248

表274 韓国:バイオテクノロジー市場におけるAI、研究開発機能別、種類別、2022年~2029年(百万米ドル) 248

表275 韓国: バイオテクノロジーにおけるAI市場:創薬向け、種類別、2022年~2029年(百万米ドル) 248

表276 韓国:バイオテクノロジーにおけるAI市場:臨床開発向け、

種類別、2022年~2029年(百万米ドル) 249

表277 韓国:バイオテクノロジーにおけるAI市場:製造および

サプライチェーン向け、種類別、2022年~2029年(百万米ドル) 249

表278 韓国: バイオテクノロジーにおけるAI市場:発売および商業機能別、種類別、2022年~2029年(百万米ドル) 250

表279 韓国:バイオテクノロジーにおけるAI市場:市販後調査および患者サポート機能別、種類別、

2022年~2029年(百万米ドル) 250

表280 韓国: バイオテクノロジーにおけるAI市場:企業向け機能別、

種類別、2022年~2029年(単位:百万米ドル) 251

表281 韓国:バイオテクノロジーにおけるAI市場:導入形態別、2022年~2029年(単位:百万米ドル) 251

表282 韓国:バイオテクノロジーにおけるAI市場:クラウドベースソリューション別、種類別、2022年~2029年(単位:百万米ドル) 251

表283 韓国: バイオテクノロジーにおけるAI市場、エンドユーザー別、

2022年~2029年(百万米ドル) 252

表284 アジア太平洋地域その他:バイオテクノロジーにおけるAI市場、提供別、

2022年~2029年(百万米ドル) 253

表285 アジア太平洋地域その他:バイオテクノロジーにおけるAI市場、サービス別、2022年~2029年(百万米ドル) 253

表286 アジア太平洋地域その他: バイオテクノロジー市場におけるAI、機能別、2022年~2029年(百万米ドル) 254

表287 アジア太平洋地域その他:バイオテクノロジー市場におけるAI、研究開発機能別、種類別、2022年~2029年(百万米ドル) 254

表288 アジア太平洋地域その他: バイオテクノロジーにおけるAI市場:創薬向け、

種類別、2022年~2029年(百万米ドル) 254

表289 アジア太平洋地域その他:バイオテクノロジーにおけるAI市場:臨床開発向け、種類別、2022年~2029年(百万米ドル) 255

表290 アジア太平洋地域その他:バイオテクノロジーにおけるAI市場:製造・サプライチェーン向け、種類別、2022年~2029年(百万米ドル) 255

表291 アジア太平洋地域その他:バイオテクノロジーにおけるAI市場:上市・商業向け、種類別、2022年~2029年(百万米ドル) 256

表292 アジア太平洋地域その他: バイオテクノロジーにおけるAI市場:市販後調査および患者サポート機能別、種類別、

2022年~2029年(百万米ドル) 256

表293 アジア太平洋地域その他:バイオテクノロジーにおけるAI市場:企業向け機能別、種類別、2022年~2029年(百万米ドル) 257

表294 アジア太平洋地域その他: バイオテクノロジー市場におけるAI、導入形態別、2022年~2029年(百万米ドル) 257

表295 アジア太平洋地域その他:バイオテクノロジー市場におけるAI、クラウドベースソリューション別、2022年~2029年(百万米ドル) 257

表296 アジア太平洋地域その他:バイオテクノロジー市場におけるAI、エンドユーザー別、

2022年~2029年(百万米ドル) 258