市場の集中と特性

血管形成用バルーン業界における技術革新の度合いは高く、より良い患者の治療結果に対するニーズや低侵襲治療に対する需要の高まりが原動力となっています。 技術革新は、バルーン素材、コーティング剤、薬剤溶出バルーンの改良に重点的に取り組んでいます。 メーカー各社は、複雑な血管構造により適合する生体吸収技術やバルーン設計を模索しています。 バルーンの性能向上、合併症の低減、回復時間の最小化へのプレッシャーは、技術革新を刺激し続けています。

血管形成用バルーン市場では、合併や買収が中程度に活発に行われています。大手医療機器メーカーは、革新的なバルーン技術に特化した小規模企業や、独自の薬剤溶出バルーン製品を持つ企業を買収しています。こうした買収により、企業はポートフォリオの多様化を図り、循環器分野での能力を強化することができます。その目的は、最先端技術の統合や、新市場への進出であることが多いです。

血管形成用バルーン業界に対する規制の影響は大きい。FDAや欧州医薬品庁(EMA)などの規制当局は、製品承認や安全性試験に関して厳格な基準を課しています。このため、メーカーは厳格な臨床試験要件や品質管理プロセスを遵守する必要があり、上市までの期間が長引いたり、コストが増加したりする可能性があります。しかし、強力な規制監督は、デバイスの安全性と有効性を確保し、患者の信頼を獲得する上で不可欠です。

血管形成用バルーン業界では、各企業がさまざまな心血管疾患に対応するために製品ラインの拡大を図っているため、製品拡大率が高くなっています。 これには、再狭窄を低減するために薬剤をターゲットに送達する薬剤溶出バルーンや、恒久的な移植の必要性を排除する生体吸収性バルーンへの拡大が含まれます。 また、各メーカーは複雑な病変、細い血管、冠動脈や末梢動脈のさまざまな種類別の疾患に対応する特殊バルーンの開発も進めています。

血管形成用バルーン業界の地域的拡大は緩やかであり、アジア太平洋やラテンアメリカなどの新興市場で著しい成長が見られます。これらの地域では、人口の高齢化と心血管系疾患の発生率の上昇により、高度な心血管系治療に対する需要が高まっています。北米やヨーロッパなどの先進地域では、技術の進歩と医療インフラの拡大が市場拡大の原動力となっています。

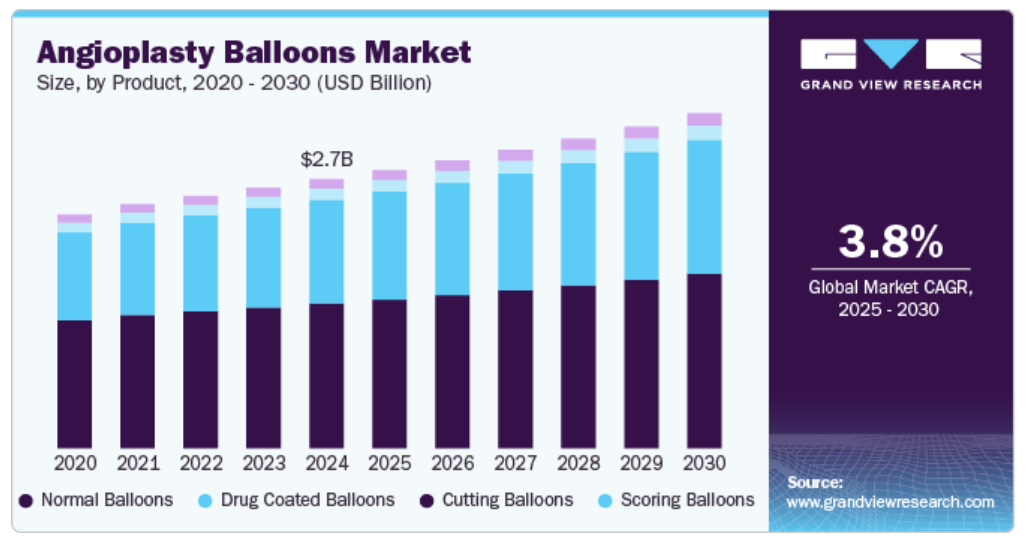

製品別洞察

通常のバルーンセグメントは、これらのデバイスの低価格、政府による支援的な規制、合理化された承認プロセス、有利な償還政策により、2024年には53.8%の最大市場シェアを占めました。薬剤溶出バルーン(DEB)は、大幅な需要の伸びが見込まれています。償還政策の好転は2024年のDEBの売上増加に貢献し、予測期間全体を通じて継続すると予測されています。2024年9月、Journal of the American College of Cardiology誌で発表された研究では、バルーン血管形成術が冠動脈疾患患者における主要有害心イベント(MACE)を大幅に減少させることが強調されています。このアプローチは従来の方法よりも潜在的な利点があり、より優れた臨床結果へのシフトを示唆しています。この知見は冠動脈インターベンションの今後の治療戦略に影響を与える可能性があります。

末梢動脈疾患(PAD)および冠動脈疾患(CAD)の有病率が増加しているため、効果的で低侵襲な治療オプションが必要とされており、スコアリングバルーンセグメントは予測期間において最も速いCAGRで成長すると予測されています。 プラークの改善、血管解離およびリコイルのリスクの低減、ステントのデリバリーと拡張の改善も、主な推進要因となっています。2024年9月、石灰化インステント再狭窄に対するカッティングバルーン(CB)とスコアリングバルーン(SB)の治療は、血管造影上の結果において同等であることが研究により明らかになりました。CBは残存狭窄率が高いことを示しましたが、重度石灰化ISR留置などの要因が結果に悪影響を及ぼし、主要有害心血管イベントに有意差は認められませんでした。

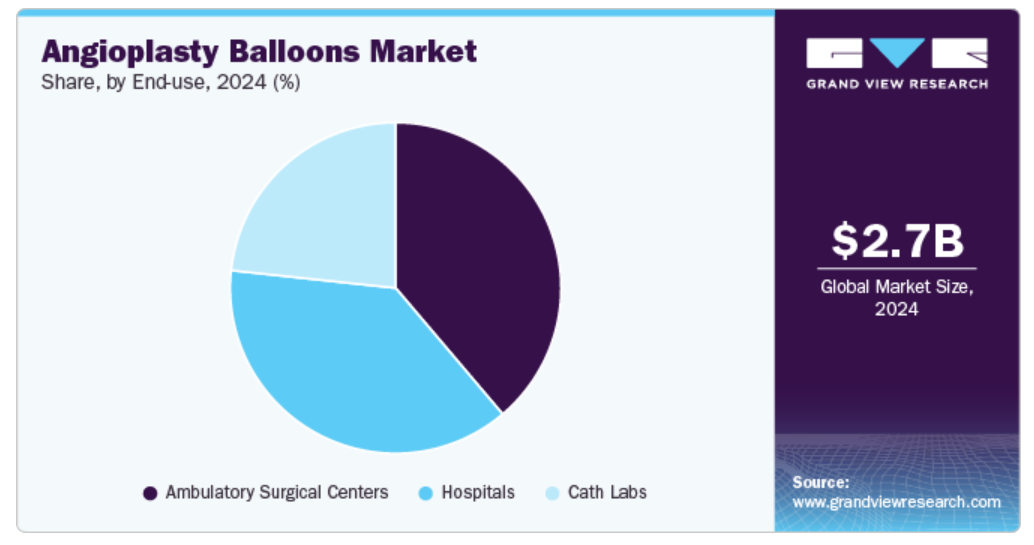

エンドユースの洞察

2024年には、外来手術センターセグメントが市場の38.8%を占め、市場を独占しました。血管形成用バルーン市場は、エンドユース別に外来手術センター、病院、カテーテル検査室に分類することができます。外来手術センター(ASC)は、費用対効果が高く、効率的で、低侵襲な処置を提供できる能力により、血管形成用バルーン市場を独占しました。病院と比較して、より便利で低コストの環境で高度な治療を提供できるため、血管形成術のような緊急を要しない選択的手術には、外来手術センターがますます好まれるようになっています。血管形成術バルーン処置を含む医療技術の進歩により、これらのセンターでは外来患者を対象に複雑な心血管治療を実施できるようになっています。

心臓カテーテル検査部門は、心血管系疾患の診断と治療に不可欠な役割を果たしているため、予測期間中に最も速いCAGRで成長すると予想されています。心臓カテーテル検査室は、高度な画像技術とカテーテルベースのツールを備えた専門施設であり、バルーン血管形成術などの正確かつ低侵襲な処置を可能にします。2023年3月には、ステントが不要な状況では、薬剤コーティングバルーン(DCB)が処置を合理化できる可能性があると述べられました。このアプローチにより、動脈内の異物除去の必要性がなくなり、処置後の投薬も簡素化されると、イタリアの心臓カテーテル検査室および介入的循環器科の責任者は述べています。

用途別洞察

2024年には、冠動脈疾患セグメントが最大の市場シェア53.4%を占めました。血管形成用バルーン市場は、冠動脈疾患と末梢血管疾患の2つの主要セグメントに分けられます。冠動脈疾患(CVD)セグメントが市場をリードしていますが、これは主に冠動脈疾患(CAD)が世界的に心血管関連の合併症や死亡の主な原因となっているためです。2024年6月、FDAは血管形成術における薬剤コーティングバルーン(DCB)ステントの使用を承認し、現在オハイオヘルスで利用可能となっています。パクリタキセルをコーティングしたバルーンを使用するこの処置は、冠動脈疾患患者の再狭窄リスクを低減するように設計されています。DCBは従来のステントに代わる選択肢となり、患者の治療オプションを改善し、回復結果を向上させる可能性があります。

末梢血管疾患(PVD)セグメントは、末梢動脈のアテローム性動脈硬化症の原因となる糖尿病、肥満、喫煙、高血圧などのリスク要因の増加により、予測期間中に最も速い成長率が見込まれています。2024年1月、Summa Therapeutics, LLCは、下肢切断のリスクがある患者を対象に、膝下末梢動脈疾患(PAD)患者に対する注射可能な血管形成術用のFinesse注射用バルーンカテーテルプラットフォームのヒトへの使用を初めて発表しました。

地域別洞察

北米血管形成バルーン市場は、2024年には世界市場で39.1%のシェアを占める重要な位置を占めていました。北米は、高度な医療インフラ、高い医療支出、高齢者人口の増加を背景に、血管形成バルーン市場で優位を占めています。米国とカナダは、低侵襲手術と最先端の医療技術の普及により、市場成長の主要な要因となっています。2024年10月、ペンシルベニア州中央部のUPMC Heart and Vascular Institute(UPMC心臓血管研究所)は、ステント再狭窄(ISR)に対するFDA承認の新薬コーティング剤バルーン療法で最初の患者を治療しました。この革新的な治療法は、バルーンカテーテルを介して薬剤を投与し、ISRの再発を防止するもので、関連する胸痛や心臓発作に苦しむ患者にとって有望な解決策となります。

米国の血管形成用バルーン市場の動向

2024年には、北米の血管形成用バルーン業界において、米国が最大の市場シェアを占めました。米国市場の成長は、高度な医療制度、心血管処置に対する高い需要、冠動脈疾患(CAD)および末梢血管疾患(PVD)の有病率の高まりに起因しています。低侵襲手術の採用、高度な医療技術の利用、および同国における主要な業界関係者の存在が市場成長を加速させています。2024年9月、UHealth(マイアミ大学医療システム)は、ステントを留置した患者の冠動脈の再狭窄を防ぐことを目的とした新しい薬剤コーティング剤(DCB)技術を用いて患者の治療に成功し、フロリダ州で初めての学術医療センターとなりました。

ヨーロッパ血管形成用バルーン市場の動向

ヨーロッパの血管形成用バルーン市場は、予測期間にわたって大幅な成長が見込まれています。ヨーロッパは、心血管疾患の発生率の増加、人口の高齢化、確立された医療インフラにより、血管形成用バルーン市場において重要な地域となっています。ドイツ、フランス、英国などの国々は、高度な医療技術とインターベンション心臓病学処置の高い採用率により、市場をリードしています。2024年9月、欧州心臓病学会(ESC)は、経皮的冠動脈インターベンション(EAPCI)によるインターベンションにおける薬剤コーティングバルーン(DCB)の使用に関する声明を発表しました。声明では、冠動脈および末梢動脈の処置におけるDCBの役割が拡大していることを概説し、再狭窄の低減と治療成績の改善におけるその利点を強調しています。また、実地医療におけるDCBの使用を最適化するための継続中の研究と臨床ガイドラインについても言及しています。

英国の血管形成用バルーン市場は、予測期間中に成長が見込まれています。英国では、国民保健サービス(NHS)が高度なインターベンション心臓病治療への幅広いアクセスを提供しており、強力な医療制度が市場に恩恵をもたらしています。冠動脈疾患および末梢血管疾患の有病率が上昇していることに加え、低侵襲手術への傾向が高まっていることも、血管形成用バルーンの需要を支えています。

ドイツの血管形成バルーン市場は、予測期間中に成長すると見込まれています。ドイツは、高度な医療制度、高い水準の医療研究、そして高齢者人口の多さにより、ヨーロッパで最大の血管形成バルーン市場のひとつとなっています。同国の病院やカテーテル検査室の確立されたネットワークと、冠動脈疾患や末梢動脈疾患を中心としたインターベンショナル・カーディオロジー処置に対する需要の高まりが相まって、血管形成バルーンの使用が促進されています。2024年3月、JAMAは「The AGENT IDE Randomized Clinical Trial」に関する記事を掲載し、ドイツで試験された薬剤コーティングバルーンが、標準的なバルーン血管形成術と比較して新生内膜増殖および再狭窄を効果的に減少させることを実証しました。また、ISAR-DESIRE 3試験では、これらのバルーンが非コーティングバルーンと比較して10年間の再灌流の必要性を大幅に減少させることが示されました。

フランスでは血管形成用バルーン市場は予測期間中に成長すると予想されています。フランス市場は、強固な医療制度、高い医療支出、そして心血管疾患の罹患率が高い高齢化人口に支えられ、着実に成長しています。フランスの医療制度は医療への幅広いアクセスを提供しており、病院やカテーテル検査室はバルーン血管形成術を行う主要なセンターとなっています。2023年9月の『Annals of Biomedical Engineering』誌の記事では、狭窄した動脈の治療に用いられる薬剤コーティングバルーンについて調査し、コーティング剤の転写に関する課題を明らかにしました。インシリコ研究では、バルーンの形状や血管の硬さなどの要因が膨張時の接触圧(CP)にどのように影響するかを特定し、薬剤コーティングの有効性に影響を与え、バルーンと組織の相互作用の改善の必要性を浮き彫りにしました。

アジア太平洋血管形成バルーン市場の動向

アジア太平洋の血管形成用バルーン市場は急速な成長が見込まれており、2025年から2030年の年間平均成長率(CAGR)は4.6%と予測されています。アジア太平洋地域では急速な高齢化、心血管疾患の発生率の上昇、医療インフラの改善を背景に、血管形成用バルーン市場が著しく成長しています。高度な医療へのアクセスが拡大し、医療への投資が増え、低侵襲治療の利点に対する認識が高まっていることが、市場拡大の要因となっています。2023年9月、臨床医学ジャーナルに掲載された研究では、冠動脈疾患の薬剤コーティングバルーン(DCB)治療を強化するスコアリングバルーン血管形成術の効果が評価されました。259人の患者を対象としたレトロスペクティブ分析により、スコアリングバルーンを使用することで、非スコアリングバルーンと比較して、重度の解離の減少や最適な結果の割合の増加など、血管造影による結果が大幅に改善することが示されました。

中国血管形成バルーン市場は、予測期間中に成長すると予測されています。中国はアジア太平洋地域において血管形成用バルーンの最も急速に成長している市場のひとつです。 特に冠動脈疾患や末梢血管疾患といった心血管疾患の負担の増加が、介入的処置の需要を押し上げています。 2024年9月には、冠動脈病変に対する薬剤コーティングバルーン(DCB)血管形成術と意図的ステント留置術を比較したREC-CAGEFREE-I試験が発表されました。この多施設共同非劣性試験では、DCBが冠動脈病変を効果的に治療し、日常的なステント留置を回避できる可能性があるかどうかを調査しています。この結果は、冠動脈インターベンションにおける治療戦略の改善と患者の治療成績の向上に極めて重要です。

日本の血管形成用バルーン市場は、予測期間にわたって急速に成長すると予想されています。日本は医療制度が確立された先進国であり、アジア太平洋地域における血管形成用バルーンの主要市場となっています。世界でも有数の心血管疾患率を誇る日本では、バルーン血管形成術の需要が高いです。2024年10月、JACC: Cardiovascular Interventions誌に掲載された研究では、機能評価ガイド下肺動脈血管形成術において圧力比を0.7に設定することで、慢性血栓塞栓性肺高血圧症(CTEPH)患者のバルーン肺血管形成術の治療成績が改善し、肺灌流が向上し、合併症が減少することが分かりました。

インドの血管形成用バルーン市場は、予測期間にわたって急速に成長すると予測されています。インドでは、特に都市部において心血管疾患の発生率が上昇していることを背景に、血管形成用バルーンに対する需要が高まっています。2023年3月、インド女性心臓血管疾患ジャーナルの記事では、冠動脈疾患(CAD)が女性の死因のトップであり、毎年女性の死亡原因の3分の1、つまり毎分1人の割合で女性が死亡していることが強調されました。さらに、CADを患う女性の90%は、少なくとも1つの親から受け継いだリスク要因を持っています。

ラテンアメリカ血管形成バルーン市場の動向

ラテンアメリカでは、血管形成バルーン市場に大きな傾向が見られます。ラテンアメリカ市場は、心血管疾患の増加率と低侵襲処置の採用拡大により拡大しています。ブラジル、メキシコ、アルゼンチンなどの国々では、医療インフラの改善と心血管系の健康に対する意識の高まりを背景に、血管形成用バルーンに対する需要が高まっています。2024年3月には、ステント再狭窄症に対する薬剤コーティングバルーン(DCB)がFDAに承認され、ラテンアメリカに大きな影響を与える可能性があります。この技術は、特に最先端の医療介入へのアクセスが拡大している地域において、冠動脈疾患患者に高度な治療オプションを提供します。

ブラジルの血管形成用バルーン市場は、予測期間中に成長すると見込まれています。ブラジルは、心血管疾患の有病率の上昇と医療分野の拡大を背景に、ラテンアメリカ最大の血管形成用バルーン市場となっています。ブラジル政府が医療へのアクセス改善に重点的に取り組んでいることや、最新の医療技術の採用が増加していることが、血管形成術の需要を促進しています。カテーテル検査室の増加や低侵襲手術への傾向が、ブラジルにおける血管形成バルーンの採用をさらに後押ししています。

中東・アフリカ 血管形成バルーン市場の動向

中東・アフリカの血管形成用バルーン市場は、近い将来に成長する見通しです。中東・アフリカ(MEA)地域では、心血管疾患の増加、医療インフラの改善、インターベンショナル・カーディオロジー処置の利点に対する認識の高まりを背景に、血管形成用バルーン市場が着実に成長しています。サウジアラビア、アラブ首長国連邦、南アフリカなどの国々が市場をリードしており、先進的な医療技術や医療施設への投資が行われています。さらに、低侵襲治療に対する需要の高まりと、この地域における専門心臓センターの拡大も市場の成長に貢献しています。

サウジアラビアの血管形成バルーン市場は、予測期間中に成長すると見込まれています。サウジアラビアは、特に冠動脈疾患を中心とした心血管疾患の発生率の高さから、血管形成バルーン市場における中東・アフリカ地域(MEA)の主要市場となっています。同国は、高度な治療オプションを提供するために病院やカテーテル検査室のアップグレードに重点的に取り組むなど、医療システムに多額の投資を行っています。2022年9月、Frontiers in Cardiovascular Medicine誌に掲載された記事によると、サウジアラビア王国(KSA)における冠動脈疾患(CAD)の推定有病率は5.5%でした。この割合は、都市部では農村部よりもわずかに高く、それぞれ6%と4.2%でした。

クウェートにおける血管形成バルーン市場は、予測期間中に成長すると予測されています。クウェートでは、心血管疾患の有病率の上昇と健康志向の高まりを主な要因として、血管形成バルーン市場が着実に成長しています。同国の確立された医療システムと先進医療技術への多額の投資が相まって、バルーン血管形成術を含む低侵襲的介入処置の採用につながっています。

血管形成バルーン市場における主要企業の洞察

血管形成用バルーン市場で活躍する主要企業の一部には、Medtronic、Boston Scientific Corporation、Johnson & Johnson Services, Inc.、Abbott などがあります。これらの企業は、世界中で大量の機器を開発、製造、商品化することを可能にする、大規模なインフラ投資を行っています。さらに、世界的な存在感を高めるため、企業は流通業者や他の企業と複数の戦略的提携を行っています。

血管形成用バルーンの主要企業:

以下は、血管形成バルーン市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Medtronic

- Boston Scientific Corporation

- Johnson & Johnson Services, Inc.

- Abbott

- C. R. Bard, Inc.

- Spectranetics

- Terumo Medical Corporation

- Cardinal Health

- BIOTRONIK

- Cook Medical

- ENDOCOR GmbH

- B. Braun SE

最近の動向

- 2024年7月、Teleflex Incorporatedは、経皮的冠動脈形成術(PTCA)用の同種製品としては初の製品であるリンガー灌流バルーンカテーテル(PBC)について、FDAの認可を取得しました。この革新的なカテーテルは、バルーン拡張中に冠動脈血流を維持するらせん状のバルーン設計が特徴で、心筋灌流の改善と、処置中の追加機器の導入を容易にします。

- 2024年3月、ボストン・サイエンティフィック・コーポレーションは、薬剤溶出性バルーン(DCB)「AGENT」がFDAの承認を取得したことを発表しました。このデバイスは、冠動脈疾患を患う患者の冠動脈内ステント再狭窄(ISR)の治療を目的として設計されています。ISRは、以前にステントを留置した動脈にプラークや瘢痕組織が蓄積し、狭窄や閉塞が起こることで生じます。この新たな承認は、この合併症に直面する患者の治療選択肢を広げることを目的としています。

- 2024年3月、BIDMCが主導した臨床試験の結果、冠動脈用薬剤コーティングバルーン(DCB)がFDAの承認を受け、冠動脈疾患の治療に画期的な進歩をもたらしました。この臨床試験では、DCBが再狭窄の低減と患者の予後改善に有効であることが実証されました。今回の承認により、DCBの臨床用途がさらに広がり、冠動脈インターベンションを受ける患者にとって有望な選択肢が提供されることになります。

血管形成バルーンの世界市場に関するレポートのセグメント

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、製品、用途、エンドユース、地域に基づいて、血管形成バルーンの世界市場に関するレポートをセグメント化しています。

- 製品別展望(収益、百万米ドル、2018年~2030年)

- 通常バルーン

- 薬剤コーティングバルーン

- カッティングバルーン

- スコアリングバルーン

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 末梢血管疾患

- 冠動脈疾患

- エンドユース別予測(収益、USD Million、2018年~2030年)

- 外来外科センター

- 病院

- カテーテル検査室

- 地域別予測(収益、USD Million、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および対象範囲

1.1. 市場区分および対象範囲

1.2. 区分の定義

1.2.1. 製品

1.2.2. 用途

1.2.3. エンドユース

1.2.4. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.8. 二次情報源のリスト

1.9. 一次情報源のリスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 製品の見通し

2.2.2. 用途の見通し

2.2.3. エンドユースの見通し

2.3. 競合に関する洞察

第3章 血管形成用バルーン市場の変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場/補助市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 心血管疾患の有病率の上昇

3.2.1.2. バルーン設計における技術的進歩

3.2.1.3. 低侵襲処置と費用効率

3.2.2. 市場抑制要因の分析

3.2.2.1. 血管形成術処置の高コスト

3.2.2.2. 合併症および再狭窄のリスク

3.3. 血管形成バルーン市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. 購入業者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 血管形成バルーン市場:製品別予測と傾向分析

4.1. 世界の血管形成バルーン市場:製品ダッシュボード

4.2. 世界の血管形成バルーン市場:製品動向分析

4.3. 世界の血管形成バルーン市場:製品別、収益

4.4. 標準バルーン

4.4.1. 標準バルーン市場の推定および予測 2018年~2030年(10億米ドル

4.5. 薬剤コーティングバルーン

4.5.1. 薬剤コーティングバルーン市場の予測と見通し 2018年~2030年(10億米ドル)

4.6. カットバルーン

4.6.1. カットバルーン市場の予測と見通し 2018年~2030年(10億米ドル)

4.7. スコアリングバルーン

4.7.1. スコアリングバルーン市場の予測と予測 2018年から2030年(10億米ドル)

第5章 血管形成バルーン市場:用途別予測&トレンド分析

5.1. 世界の血管形成バルーン市場:用途別ダッシュボード

5.2. 世界の血管形成バルーン市場:用途別動向分析

5.3. 世界の血管形成バルーン市場:用途別、収益

5.4. 末梢血管疾患

5.4.1. 末梢血管疾患市場予測および予測 2018年から2030年(10億米ドル

5.5. 冠動脈疾患

5.5.1. 冠動脈疾患市場予測および予測 2018年から2030年(10億米ドル

第6章 血管形成バルーン市場:エンドユース予測&トレンド分析

6.1. 世界の血管形成バルーン市場:エンドユースダッシュボード

6.2. 世界の血管形成バルーン市場:エンドユース動向分析

6.3. 世界の血管形成バルーン市場:エンドユース別、収益

6.4. 外来手術センター

6.4.1. 外来手術センター市場予測および予測 2018年から2030年(10億米ドル

6.5. 病院

6.5.1. 病院市場の推定および予測 2018年~2030年(10億米ドル)

6.6. カテーテル検査室

6.6.1. カテーテル検査室市場の推定および予測 2018年~2030年(10億米ドル)

第7章 血管形成バルーン市場:国別、製品別、用途別、エンドユース別の地域別推定&トレンド分析

7.1. 地域別ダッシュボード

7.2. 市場規模、および予測トレンド分析、2018年から2030年:

7.3. 北米

7.3.1. 米国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競合状況

7.3.1.4. 米国市場の予測と予測 2018年から2030年(百万米ドル)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制の枠組み/償還構造

7.3.2.3. 競合状況

7.3.2.4. カナダ市場の予測と予測 2018年から2030年(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競合状況

7.3.3.4. メキシコ市場の予測と予測 2018年から2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競合状況

7.4.1.4. 英国市場の2018年から2030年の予測(単位:百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競合状況

7.4.2.4. ドイツ市場の予測と推定 2018年~2030年(百万米ドル)

7.4.3. フランス

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競合状況

7.4.3.4. フランス市場の推定と予測 2018年~2030年(百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み/償還構造

7.4.4.3. 競合状況

7.4.4.4. イタリア市場の推定と予測 2018年~2030年(百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競合状況

7.4.5.4. スペイン市場の予測と予測 2018年から2030年(百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競合シナリオ

7.4.6.4. ノルウェー市場予測 2018年~2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競合状況

7.4.7.4. スウェーデン市場の予測と推定 2018年~2030年(百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の動向

7.4.8.2. 規制の枠組み/償還構造

7.4.8.3. 競合状況

7.4.8.4. デンマーク市場の推定および予測 2018年~2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制の枠組み/償還構造

7.5.1.3. 競合状況

7.5.1.4. 日本市場の予測と予測 2018年から2030年(百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競合状況

7.5.2.4. 中国市場の予測と予測 2018年から2030年(百万米ドル)

7.5.3. インド

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競合状況

7.5.3.4. インド市場の予測と予測 2018年から2030年(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競合状況

7.5.4.4. オーストラリア市場の予測と予測 2018年から2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競合状況

7.5.5.4. 韓国市場の予測と予測 2018年から2030年(百万米ドル

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競合状況

7.5.6.4. タイ市場の予測と予測 2018年から2030年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 規制の枠組み/償還構造

7.6.1.3. 競合状況

7.6.1.4. ブラジル市場の推定および予測 2018年~2030年(百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み/償還構造

7.6.2.3. 競合状況

7.6.2.4. アルゼンチン市場の推定と予測 2018年~2030年(百万米ドル)

7.7. 中東およびアフリカ

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制の枠組み/償還構造

7.7.1.3. 競合状況

7.7.1.4. 南アフリカ市場の予測と推定 2018年~2030年(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制の枠組み/償還構造

7.7.2.3. 競合状況

7.7.2.4. サウジアラビア市場の予測と予測 2018年から2030年(百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要国の動向

7.7.3.2. 規制の枠組み/償還構造

7.7.3.3. 競合状況

7.7.3.4. UAE市場の推定および予測 2018年から2030年(百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要国の動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競合状況

7.7.4.4. クウェート市場の推定および予測 2018年から2030年(百万米ドル)

第8章 競合状況

8.1 主要メーカー別の最近の動向と影響分析

8.2 企業/競合の分類

8.3 ベンダーの状況

8.3.1 主要な販売代理店とチャネルパートナーの一覧

8.3.2 主要な顧客

8.3.3 2024年の主要企業の市場シェア分析

8.4 企業プロフィール

8.4.1. Medtronic

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的イニシアティブ

8.4.2. Boston Scientific Corporation

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的イニシアティブ

8.4.3. ジョンソン・エンド・ジョンソン・サービス社

8.4.3.1. 企業概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的イニシアティブ

8.4.4. アボット社

8.4.4.1. 企業概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的イニシアティブ

8.4.5. C. R. Bard, Inc.

8.4.5.1. 企業概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的イニシアティブ

8.4.6. Spectranetics

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. テルモメディカルコーポレーション

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. カーディナルヘルス

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的イニシアティブ

8.4.9. バイオトロニック

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的イニシアティブ

8.4.10. クックメディカル

8.4.10.1. 企業概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

8.4.11. エンドコア社

8.4.11.1. 企業概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーキング

8.4.11.4. 戦略的イニシアティブ

8.4.12. B. Braun SE

8.4.12.1. 企業概要

8.4.12.2. 財務実績

8.4.12.3. 製品ベンチマーキング

8.4.12.4. 戦略的イニシアティブ

表の一覧

表1 略語一覧

表2 2018年~2030年の世界の血管形成用バルーン市場:製品別(単位:百万米ドル

表3 2018年~2030年の世界の血管形成用バルーン市場:用途別(単位:百万米ドル

表4 世界の血管形成用バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表5 世界の血管形成用バルーン市場、地域別、2018年~2030年(百万米ドル)

表6 北米の血管形成用バルーン市場、国別、2018年~2030年(百万米ドル)

表7 北米血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表8 北米血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表9 北米血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表10:米国血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表11:米国血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表12:米国血管形成バルーン市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表13:カナダ血管形成バルーン市場、製品別、2018年~2030年(単位:百万米ドル)

表14:カナダ血管形成バルーン市場、用途別、2018年~2030年(単位:百万米ドル)

表15 カナダ血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表16 メキシコ血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表17 メキシコ血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表18 メキシコ血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表19 ヨーロッパ血管形成バルーン市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパ血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表21 ヨーロッパ血管形成バルーン市場、用途別、2018年~2030年(単位:百万米ドル)

表22 ヨーロッパ血管形成バルーン市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表23 ドイツ血管形成バルーン市場、製品別、2018年~2030年(単位:百万米ドル)

表24 ドイツ血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表25 ドイツ血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表26 英国血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表27 英国血管形成用バルーン市場:用途別、2018年~2030年(単位:百万米ドル)

表28 英国血管形成用バルーン市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表29 フランス血管形成用バルーン市場:製品別、2018年~2030年(単位:百万米ドル)

表30 フランス血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表31 フランス血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表32 イタリア血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表33 イタリア血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表34 イタリア血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表35 スペイン血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表36 スペイン血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表37 スペイン血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表38 デンマーク血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表39 デンマーク血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表40 デンマーク血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表41 スウェーデン血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表42 スウェーデン血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表43 スウェーデン血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表44 ノルウェー血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表45 ノルウェー血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表46 ノルウェー血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表47 アジア太平洋血管形成バルーン市場、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表49 アジア太平洋血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表50 アジア太平洋血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表51 中国血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表52 中国血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表53 中国血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表54 日本血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表55 日本血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表56 日本血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表57 インド血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表58 インド血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表59 インド血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表60 韓国血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表61 韓国血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表62 韓国血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表63 オーストラリア血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表64 オーストラリア血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表65 オーストラリア血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表66 タイ血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表67 タイ血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表68 タイ血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表69 ラテンアメリカ血管形成バルーン市場、国別、2018年~2030年(百万米ドル)

表70 ラテンアメリカ血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表73 ブラジル血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表74 ブラジル血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表75 ブラジル血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表76 アルゼンチン血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表77 アルゼンチン血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表78 アルゼンチン血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表79 中東・アフリカ血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表80 中東・アフリカ血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表81 中東・アフリカ血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表82 南アフリカ血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表83 南アフリカ血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表84 南アフリカ血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表85 サウジアラビア血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表86 サウジアラビア血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表87 サウジアラビア血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表88 アラブ首長国連邦血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表 90 アラブ首長国連邦血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

表 91 クウェート血管形成バルーン市場、製品別、2018年~2030年(百万米ドル)

表 92 クウェート血管形成バルーン市場、用途別、2018年~2030年(百万米ドル)

表93 クウェート血管形成バルーン市場、エンドユース別、2018年~2030年(百万米ドル)

図表

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模の算出と予測

図6 市場の策定と検証

図7 血管形成バルーン市場のセグメンテーション

図8 市場スナップショット、2024年

図9 市場動向および見通し

図10 市場推進要因の関連性分析(現在および将来の影響

図11 市場抑制要因の関連性分析(現在および将来の影響

図12 因子別(政治・法律、経済、技術)のSWOT分析

図13 ポーターの5つの力分析

図14 世界の血管形成用バルーン市場:製品別展望 主な要点

図15 世界の血管形成用バルーン市場:製品別動向分析

図16 世界の標準バルーン市場、2018年~2030年(百万米ドル

図17 世界の薬剤コーティングバルーン市場、2018年~2030年(百万米ドル

図18 グローバル カテーテルバルーン市場、2018年~2030年(百万米ドル)

図19 グローバル バルーン拡張カテーテル市場、2018年~2030年(百万米ドル)

図20 グローバル 血管形成用バルーン市場:用途別展望 主な要点

図21 グローバル 血管形成用バルーン市場:用途別動向分析

図22 末梢血管疾患の世界市場:2018年~2030年(百万米ドル)

図23 冠動脈疾患の世界市場:2018年~2030年(百万米ドル)

図24 血管形成用バルーンの世界市場:エンドユース別展望 主な調査結果

図25 血管形成用バルーンの世界市場:エンドユース別動向分析

図26 2018年~2030年 世界の外来手術センター市場 (単位:百万米ドル)

図27 2018年~2030年 世界の病院市場 (単位:百万米ドル)

図28 2018年~2030年 世界のカテーテル検査室市場 (単位:百万米ドル)

図29 地域別市場:主要所見

図30 地域別見通し、2024年および2030年

図31 世界の血管形成バルーン市場:地域別動向分析

図32 北米の血管形成バルーン市場、2018年~2030年(百万米ドル)

図33:米国血管形成バルーン市場、2018年~2030年(百万米ドル)

図34:カナダ血管形成バルーン市場、2018年~2030年(百万米ドル)

図35:メキシコ血管形成バルーン市場、2018年~2030年(百万米ドル)

図36 ヨーロッパ血管形成バルーン市場、2018年~2030年(百万米ドル)

図37 ドイツ血管形成バルーン市場、2018年~2030年(百万米ドル)

図38 英国血管形成バルーン市場、2018年~2030年(百万米ドル)

図39:フランス血管形成バルーン市場、2018年~2030年(百万米ドル)

図40:イタリア血管形成バルーン市場、2018年~2030年(百万米ドル)

図41:スペイン血管形成バルーン市場、2018年~2030年(百万米ドル)

図42 スペイン血管形成バルーン市場、2018年~2030年(百万米ドル)

図43 デンマーク血管形成バルーン市場、2018年~2030年(百万米ドル)

図44 スウェーデン血管形成バルーン市場、2018年~2030年(百万米ドル)

図45 ノルウェー血管形成バルーン市場、2018年~2030年(百万米ドル)

図46 アジア太平洋血管形成バルーン市場、2018年~2030年(百万米ドル)

図47 日本血管形成バルーン市場、2018年~2030年(百万米ドル)

図48 中国血管形成バルーン市場、2018年~2030年(百万米ドル)

図49 インド血管形成バルーン市場、2018年~2030年(百万米ドル)

図50 オーストラリア血管形成バルーン市場、2018年~2030年(百万米ドル)

図51 韓国血管形成バルーン市場、2018年~2030年(百万米ドル)

図52 タイ血管形成バルーン市場、2018年~2030年(百万米ドル)

図53 ラテンアメリカ血管形成バルーン市場、2018年~2030年(百万米ドル)

図54 ブラジル血管形成バルーン市場、2018年~2030年(百万米ドル)

図55 アルゼンチン血管形成バルーン市場、2018年~2030年(百万米ドル)

図56 中東・アフリカ血管形成バルーン市場、2018年~2030年(百万米ドル)

図57 南アフリカ血管形成バルーン市場、2018年~2030年(百万米ドル)

図58 サウジアラビア血管形成バルーン市場、2018年~2030年(百万米ドル)

図59 アラブ首長国連邦血管形成バルーン市場、2018年~2030年(百万米ドル)

図60 クウェート血管形成バルーン市場、2018年~2030年(百万米ドル)

図61 戦略フレームワーク