1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.2.1 対象範囲と除外範囲 29

1.3 市場範囲 30

1.3.1 市場細分化 30

1.3.2 対象年 31

1.4 通貨 31

1.5 関係者 32

1.6 変更の概要 32

2 調査方法 34

2.1 調査アプローチ 34

2.1.1 二次データ 35

2.1.2 一次データ 36

2.1.2.1 一次インタビューの内訳 37

2.1.2.2 主な業界洞察 37

2.2 市場規模の推定 38

2.2.1 トップダウン・アプローチ 39

2.2.2 ボトムアップ・アプローチ 39

2.2.3 市場推定アプローチ 41

2.3 データ・トライアングル 43

2.4 市場予測 44

2.5 調査の前提条件 45

2.6 調査の限界 47

3 エグゼクティブサマリー 48

4 プレミアムインサイト 52

4.1 API管理市場の概要 52

4.2 API管理市場:製品別 53

4.3 API管理プラットフォーム市場:タイプ別 53

4.4 API管理サービス市場:タイプ別 54

4.5 API管理市場:導入タイプ別 54

4.6 API管理市場:企業規模別 55

4.7 API管理市場:業種別 55

4.8 API管理市場:地域別 56

5 市場概要と業界動向 57

5.1 はじめに 57

5.2 市場力学 57

5.2.1 推進要因 58

5.2.1.1 プラットフォームやデバイスを問わずインターネットへの豊富なアクセス 58

5.2.1.2 効果的なAPI管理によるマイクロサービスの合理化 58

5.2.1.3 マルチクラウドの採用が急増 58

5.2.1.4 多様なプラットフォームにわたるウェブおよびモバイルアプリケーションへの需要 58

5.2.2 阻害要因 59

5.2.2.1 実装の複雑さ 59

5.2.3 機会 59

5.2.3.1 新興テクノロジーとのAPI統合に重点を置く 59

5.2.3.2 サードパーティおよびパートナー向けAPIの増加により、デジタル統合とイノベーションが促進 59

5.2.3.3 ローコードAPI開発プラットフォームに重点を置く 60

5.2.4 課題 60

5.2.4.1 熟練した人材の不足と不適切な管理手法 60

5.2.4.2 セキュリティの問題と認識不足 60

5.3 ケーススタディ分析 60

5.3.1 シスコ・メラキ、92%のリードルーティング精度により50億ドルの売上を達成 61

5.3.2 シームレスなオンボーディングによるAPIエクスペリエンスの製品化 61

5.3.3 ナショナル・エクスプレス、クラウドでのWebMethods.IO統合により未来へ突入 62

5.3.4 JAZZ、WSO2 API MANAGERで次世代の4Gデジタルエクスペリエンスを実現 62

5.3.5 コメルツ銀行、顧客の期待に応える

常時接続のパーソナライズバンキング 63

5.4 エコシステム分析 64

5.5 サプライチェーン分析 65

5.6 価格分析 67

5.6.1 主要プレイヤーのソリューション別平均価格分析 68

5.6.2 主要プレイヤーの地域別平均価格分析 69

5.7 特許分析 71

5.7.1 主要特許の一覧 72

5.8 技術分析 74

5.8.1 主要技術 74

5.8.1.1 セキュリティソリューション 74

5.8.1.2 マイクロサービスアーキテクチャ 74

5.8.2 補完技術 75

5.8.2.1 ブロックチェーン 75

5.8.2.2 SIMEN 75

5.8.3 隣接テクノロジー 75

5.8.3.1 AI/ML 75

5.8.3.2 ローコード/ノーコード 76

5.8.3.3 IoT 76

5.9 規制環境 76

5.9.1 規制当局、政府機関、

およびその他の組織 77

5.9.2 地域別規制 79

5.9.2.1 北米 79

5.9.2.2 欧州 80

5.9.2.3 アジア太平洋 81

5.9.2.4 中東および南アフリカ 81

5.9.2.5 ラテンアメリカ 82

5.9.3 規制の影響と業界標準 82

5.9.3.1 一般データ保護規則 82

5.9.3.2 SEC規則17a-4 82

5.9.3.3 ISO/IEC 27001 82

5.9.3.4 システムおよび組織管理 2 タイプII準拠 82

5.9.3.5 金融業界規制当局 83

5.9.3.6 情報自由法 83

5.9.3.7 医療保険の相互運用性と説明責任に関する法律 83

5.10 ポーターのファイブフォース分析 83

5.10.1 新規参入者の脅威 84

5.10.2 代替品の脅威 85

5.10.3 供給業者の交渉力 85

5.10.4 購入者の交渉力 85

5.10.5 競争上の競合の激しさ 86

5.11 2024年~2025年の主要な会議およびイベント 86

5.12 購買者に影響を与えるトレンド/破壊的変化 87

5.13 購買プロセスにおける主要関係者 88

5.14 購買基準 89

5.15 ビジネスモデル分析 90

5.15.1 サブスクリプションベースモデル 90

5.15.2 従量課金制 90

5.15.3 機能ベースモデル 90

5.15.4 フリーミアムモデル 90

5.15.5 開発者エコシステムモデル 91

5.15.6 エンタープライズライセンスモデル 91

5.16 投資と資金調達シナリオ 91

5.17 API管理の将来 92

5.18 API管理市場におけるAI/ジェネレーティブAIの影響 92

5.18.1 業界トレンド:ユースケース 93

5.18.1.1 BMWグループは、AWS上のインフラストラクチャの最適化を加速させるGenAIアシスタントを開発しました。

93

5.18.2 GEN AIへの適応を進めるトップ企業 94

5.18.2.1 マイクロソフト 94

5.18.2.2 MuleSoft 94

6 API管理市場、サービス別 95

6.1 はじめに 96

6.1.1 オファリング:API管理市場の推進要因 96

6.2 プラットフォーム 97

6.2.1 すべてのAPIにわたる一元管理、一貫したガバナンス、

セキュリティ、パフォーマンスの必要性 97

6.3 サービス 98

6.3.1 APIが安全でスケーラブル、かつパフォーマンスの高いものであることを保証するためのAPI管理サービスの採用増加

API が安全でスケーラブルかつ高性能であることを保証する API 管理サービスの採用拡大 98

6.3.2 統合と実装 100

6.3.3 コンサルティング 101

6.3.4 サポートとメンテナンス 102

6.3.5 トレーニングと教育 103

7 API 管理市場、プラットフォーム別 105

7.1 はじめに 106

7.1.1 プラットフォーム:API管理市場の推進要因 106

7.2 APIゲートウェイ 108

7.2.1 複数のサーバーにわたる効率的なロードバランシングの需要 108

7.2.2 トラフィック管理 109

7.2.3 ロードバランシング 109

7.2.4 リクエストとレスポンスの変換 109

7.2.5 レート制限とクォータ 109

7.3 API ライフサイクル管理 110

7.3.1 包括的な API 管理の必要性 – 戦略的計画から継続的なメンテナンスまで 110

7.3.2 APIの設計および開発ツール 111

7.3.3 APIのテストおよびモック 111

7.3.4 バージョン管理およびガバナンス 112

7.3.5 APIの廃止および非推奨化 112

7.4 APIの分析およびモニタリング 112

7.4.1 API の運用状況のリアルタイム可視性の提供 112

7.4.2 リアルタイム API モニタリング 113

7.4.3 API 使用状況分析 114

7.4.4 パフォーマンス指標 114

7.4.5 警告および通知 114

7.5 API セキュリティ 115

7.5.1 データ漏洩の防止と

API の規制順守の徹底に重点を置く 115

7.5.2 認証と承認 116

7.5.3 脅威の検出 116

7.5.4 データ暗号化とコンプライアンス 116

7.6 API 開発者ポータル 117

7.6.1 先進的な API 開発者ポータルによる開発者の効率性向上と API 統合 117

7.6.2 API ドキュメント 118

7.6.3 インタラクティブな API エクスプローラ 118

7.6.4 API テスト用サンドボックス 118

7.7 その他のプラットフォーム 119

8 API 管理市場:導入タイプ別 120

8.1 はじめに 121

8.1.1 導入タイプ:API 管理市場の推進要因 121

8.2 オンプレミス 122

8.2.1 高度なデータ主権と管理に対する需要 122

8.3 クラウド 123

8.3.1 複雑かつ広範な IT インフラストラクチャを管理するためのスケーラブルなプラットフォームへの注目度の高まり 123

9 API 管理市場:組織規模別 125

9.1 はじめに 126

9.1.1 企業規模:API管理市場の推進要因 126

9.2 大企業 127

9.2.1 複雑な企業環境に対応するスケーラブルでセキュアなAPI管理ソリューションの導入 127

9.3 中規模企業 128

9.3.1 中規模企業における効率性と成長のためのAPI管理の最適化 128

9.4 新興企業および中小企業 129

9.4.1 小規模企業向けの費用対効果に優れたスケーラブルなAPI管理ソリューションの実装 129

10 業種別 API 管理市場 131

10.1 はじめに 132

10.1.1 業種別 API 管理市場の推進要因 132

10.2 金融サービス 134

10.2.1 先進的な API 管理による API プラットフォームの効率性とコンプライアンスの向上 134

10.2.2 金融サービス:ユースケース 135

10.2.2.1 顧客のオンボーディングとKYC 135

10.2.2.2 決済処理 135

10.2.2.3 アカウント管理 135

10.2.2.4 金融データの統合 136

10.2.2.5 その他のユースケース 136

10.3 小売および E コマース 136

10.3.1 オムニチャネル小売と

安全な決済処理に重点を置いた成長 136

10.3.2 小売および E コマース:ユースケース 137

10.3.2.1 オムニチャネルの顧客体験 137

10.3.2.2 パーソナライゼーションとレコメンデーションエンジン 138

10.3.2.3 在庫管理とサプライチェーンの統合 138

10.3.2.4 eコマースの統合 138

10.4 電気通信 139

10.4.1 モノのインターネット(IoT)と5Gサービスの統合による通信サービス提供の強化 139

10.4.2 通信:ユースケース 140

10.4.2.1 顧客体験の強化 140

10.4.2.2 ネットワーク管理と最適化 140

10.4.2.3 請求および支払い統合 141

10.5 ITおよびITサービス 141

10.5.1 ルーチン作業の自動化とサードパーティアプリケーションの統合への注目度上昇 141

10.5.2 ITおよびITサービス:ユースケース 142

10.5.2.1 マイクロサービスアーキテクチャ 142

10.5.2.2 データ共有と収益化 142

10.5.2.3 デジタル変革と自動化 143

10.6 旅行および交通 143

10.6.1 統合された旅行体験の向上と

リアルタイムの業務最適化 143

10.6.2 旅行および交通機関:ユースケース 144

10.6.2.1 予約および予約 144

10.6.2.2 リアルタイムのトラッキング 144

10.6.2.3 顧客のパーソナライゼーション 145

10.6.2.4 支払い処理 145

10.6.2.5 その他のユースケース 145

10.7 ヘルスケアおよびライフサイエンス 146

10.7.1 重要な患者情報をEHR全体でシームレスに集約および交換 46

10.7.2 ヘルスケアおよびライフサイエンス:ユースケース 147

10.7.2.1 電子健康記録(EHR)の統合 147

10.7.2.2 患者データ管理 147

10.7.2.3 遠隔医療および遠隔管理 148

10.7.2.4 臨床試験および研究データ 148

10.7.2.5 ヘルスケア分析と洞察 148

10.8 メディアとエンターテイメント 149

10.8.1 さまざまなデバイスで一貫したユーザー体験 149

10.8.2 メディアとエンターテイメント:ユースケース 150

10.8.2.1 コンテンツ配信とストリーミング 150

10.8.2.2 コンテンツのパーソナライゼーション 150

10.8.2.3 デジタル著作権管理(DRM) 151

10.8.2.4 広告および収益化 151

10.9 政府 151

10.9.1 すべての政府デジタルサービスにおける市民向けアクセスの合理化 151

10.9.2 政府:ユースケース 152

10.9.2.1 市民向けサービスおよびポータル 152

10.9.2.2 データ統合および共有 153

10.9.2.3 電子政府取引 153

10.9.2.4 公共安全および緊急サービス 153

10.10 製造 154

10.10.1 製造における高度なAPI管理による、IoTとERPおよびMESの統合の最適化 154

10.10.2 製造:ユースケース 155

10.10.2.1 サプライチェーンの統合 155

10.10.2.2 産業用モノのインターネット(IIoT) 155

10.10.2.3 製造実行システム(MES) 156

10.10.3 予測メンテナンス 156

10.10.4 製品ライフサイクル管理(PLM) 156

10.11 その他の業種 157

11 API管理市場:地域別 159

11.1 はじめに 160

11.1.1 北米 161

11.1.2 北米:API管理市場の促進要因 161

11.1.3 北米:マクロ経済の見通し 162

11.1.4 米国 167

11.1.4.1 グローバルリーダーの存在によるAI主導のイノベーションの急増 167

11.1.5 カナダ 168

11.1.5.1 デジタルトランスフォーメーションとクラウドデータセンターの立地への投資 168

11.2 欧州 168

11.2.1 ヨーロッパ:API管理市場の推進要因 169

11.2.2 ヨーロッパ:マクロ経済の見通し 169

11.2.3 イギリス 174

11.2.3.1 企業がオンプレミスとクラウドコンピューティング環境の管理における複雑性を乗り切る必要性 174

11.2.4 ドイツ 174

11.2.4.1 中小企業の存在が大きく、効果的なコンプライアンス管理のための厳しい規制が導入されています。 174

11.2.5 フランス 175

11.2.5.1 経済的な課題があるにもかかわらず、大手テクノロジー企業によるクラウドインフラとAIへの多額の投資が行われています。 175

11.2.6 イタリア 176

11.2.6.1 EUが支援する次世代クラウドインフラおよび

サービスプロジェクトにイタリア企業が参加 176

11.2.7 ヨーロッパのその他地域 177

11.3 アジア太平洋地域 178

11.3.1 アジア太平洋地域:API管理市場の推進要因 178

11.3.2 アジア太平洋地域:マクロ経済の見通し 179

11.3.3 中国 184

11.3.3.1 スマートシティの台頭とモバイルおよびウェブプラットフォームにおける広範かつ複雑なアプリケーション 184

11.3.4 日本 185

11.3.4.1 先進的な技術環境、高い研究開発費、デジタルフレームワークの確立 185

11.3.5 オーストラリアおよびニュージーランド 186

11.3.5.1 API管理プラットフォームと既存のクラウドインフラの統合に重点を置く

186

11.3.6 アジア太平洋地域その他 187

11.4 中東およびアフリカ 187

11.4.1 中東およびアフリカ:API管理市場の推進要因 188

11.4.2 中東およびアフリカ:マクロ経済の見通し 188

11.4.3 湾岸協力会議 193

11.4.3.1 産業4.0のより広範な導入を推進する政府

APIと並行して 193

11.4.3.2 サウジアラビア王国 193

11.4.3.3 アラブ首長国連邦 193

11.4.3.4 その他の湾岸協力会議加盟国 194

11.4.4 南アフリカ 194

11.4.4.1 新しい IT インフラの急増 194

11.4.5 中東およびアフリカのその他地域 195

11.5 ラテンアメリカ 196

11.5.1 ラテンアメリカ:API管理市場の推進要因 196

11.5.2 ラテンアメリカ:マクロ経済の見通し 197

11.5.3 ブラジル 201

11.5.3.1 データ駆動型テクノロジーの持続可能な基盤となる活況のIT産業と広範な再生可能エネルギー部門 201

11.5.4 メキシコ 202

11.5.4.1 サイバーセキュリティの改善と新しいスマートシティプロジェクトへの注目が高まる 202

11.5.5 その他のラテンアメリカ諸国 202

12 競争の状況 204

12.1 概要 204

12.2 主要企業の戦略/勝利への権利 204

12.3 収益分析 206

12.4 市場シェア分析 207

12.5 ブランド/製品比較 210

12.6 企業評価マトリクス:主要企業、2023年 211

12.6.1 スター 211

12.6.2 新興のリーダー 211

12.6.3 普及しているプレーヤー 212

12.6.4 参加者 212

12.6.5 企業規模:主要プレーヤー、2023年 213

12.6.5.1 企業拠点 213

12.6.5.2 サービス拠点 213

12.6.5.3 ソリューション拠点 214

12.6.5.4 業種別拠点 214

12.6.5.5 地域別フットプリント 215

12.7 企業評価マトリクス:新興企業/中小企業、2023年 215

12.7.1 進歩的な企業 216

12.7.2 対応力のある企業 216

12.7.3 ダイナミックな企業 216

12.7.4 スタート地点 216

12.7.5 ベンチマークによる競合比較:主要な新興企業/中小企業、2023年 218

12.7.5.1 主要な新興企業/中小企業の詳細リスト 218

12.7.5.2 主要な新興企業/中小企業のベンチマークによる競合比較 219

12.8 企業評価と財務指標 220

12.9 競合シナリオとトレンド 222

12.9.1 製品発売と機能強化 222

12.9.2 取引 227

13 企業プロフィール 231

13.1 はじめに 231

13.2 主要企業 231

…

…

14 隣接市場/関連市場 287

14.1 はじめに 287

14.1.1 関連市場 287

14.1.2 制限事項 287

14.2 アプリケーション・プログラミング・インターフェース(API)セキュリティ市場 287

14.3 コンポーザブル・アプリケーション市場 289

15 付録 291

15.1 ディスカッションガイド 291

15.2 KnowledgeStore: MarketsandMarketsの購読ポータル 295

15.3 カスタマイズオプション 297

15.4 関連レポート 297

15.5 著者詳細 298

❖ 世界のAPI管理市場に関するよくある質問(FAQ) ❖

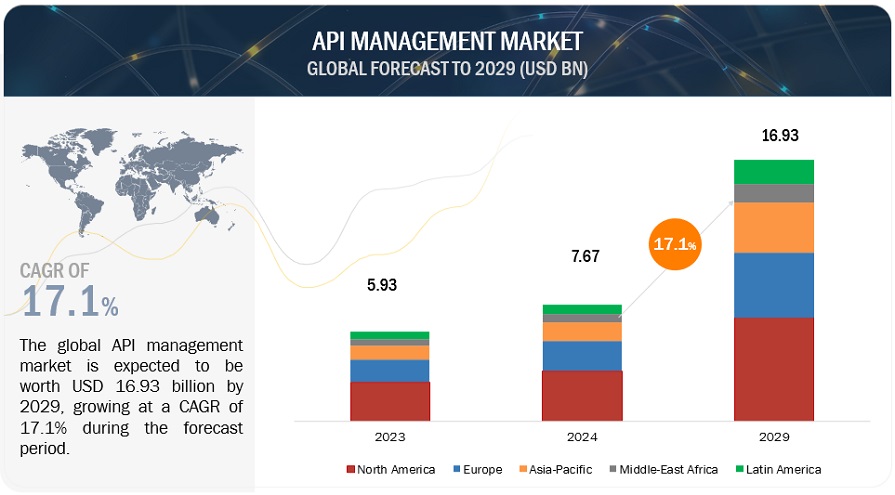

・API管理の世界市場規模は?

→MarketsandMarkets社は2024年のAPI管理の世界市場規模を76.7億米ドルと推定しています。

・API管理の世界市場予測は?

→MarketsandMarkets社は2029年のAPI管理の世界市場規模を169.3億米ドルと予測しています。

・API管理市場の成長率は?

→MarketsandMarkets社はAPI管理の世界市場が2024年~2029年に年平均17.1%成長すると予測しています。

・世界のAPI管理市場における主要企業は?

→MarketsandMarkets社は「Google(米国)、IBM(米国)、AWS(米国)、Microsoft(米国)、MuleSoft(米国)、Axway(フランス)、Software AG(ドイツ)、WSO2(米国)、Broadcom(米国)、TIBCO Software(米国)など ...」をグローバルAPI管理市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。