1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 市場細分化 31

1.3.2 対象範囲と除外範囲 32

1.3.3 対象年 33

1.4 対象単位 34

1.4.1 対象通貨 34

1.4.2 対象数量単位 34

1.5 利害関係者 35

1.6 変更の概要 35

2 調査方法 36

2.1 調査データ 36

2.1.1 二次データ 37

2.1.1.1 二次情報源からの主要データ 37

2.1.2 一次データ 37

2.1.2.1 一次情報源からの主要データ 38

2.1.2.2 一次プロファイルの内訳 39

2.1.2.3 業界専門家による主要な洞察 39

2.2 市場規模の推定 40

2.2.1 トップダウン・アプローチ 41

2.2.2 供給サイド分析 41

2.2.3 ボトムアップ・アプローチ(需要サイド) 42

2.3 データ・トライアングル 44

2.4 調査の前提条件 45

2.5 制限事項およびリスク評価 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 53

4.1 水産飼料市場における各社の魅力的な機会 53

4.2 水産飼料市場:主な地域サブ市場 54

4.3 アジア太平洋地域:形態別および国別のアクアフィード市場 54

4.4 アクアフィード市場:原材料別 55

4.5 アクアフィード市場:形態別 56

4.6 アクアフィード市場:ライフサイクル別 56

4.7 アクアフィード市場:品種別 57

5 市場概要 58

5.1 はじめに 58

5.2 マクロ経済の見通し 58

5.2.1 人口増加と都市化 58

5.2.2 世界的な水産養殖の成長と飼料効率 59

5.3 水産飼料市場における混乱 61

5.4 市場力学 61

5.4.1 推進要因 62

5.4.1.1 水産養殖産業の成長 62

5.4.1.2 水産物貿易の増加が需要を促進 62

5.4.1.3 魚の消費量の増加 63

5.4.2 抑制要因 64

5.4.2.1 厳格な安全規制 64

5.4.2.2 飼料原料の高コスト 65

5.4.3 機会 66

5.4.3.1 政府からの支援の増加 66

5.4.3.2 タンパク源としての革新的な製品の開発 66

5.4.4 課題 67

5.4.4.1 発展途上国における近代的給餌方法に関する認識不足 67

5.4.4.2 環境および人間の健康に対する懸念の高まり 67

5.4.4.3 疾病の発生と疾病予防対策 68

5.5 遺伝子組み換えが動物栄養に与える影響 68

5.5.1 はじめに 68

5.5.2 動物栄養における遺伝子組み換えの使用 69

5.5.3 ケーススタディ分析 70

5.5.3.1 高度なコンピュータービジョンと機械学習技術を統合し、養殖業に革命をもたらす新興企業 70

5.5.3.2 ポータブル給餌機 70

5.5.4 遺伝子組み換えがアクアフィード市場に与える影響 71

5.5.5 ジェネティックAIに取り組む近隣の生態系 71

6 業界トレンド 72

6.1 はじめに 72

6.2 サプライチェーン分析 72

6.3 バリューチェーン分析 74

6.3.1 研究開発 74

6.3.2 原材料調達 74

6.3.3 製造/生産 75

6.3.4 品質管理および安全性 75

6.3.5 流通 75

6.3.6 マーケティングおよび販売 75

6.3.7 エンドユーザー 75

6.4 貿易分析 76

6.4.1 アクアフィードに関連する動物飼料の輸出シナリオ 76

6.4.2 アクアフィードに関連する動物飼料の輸入シナリオ 76

6.5 技術分析 79

6.5.1 主要技術 79

6.5.1.1 精密栄養学 79

6.5.1.2 栄養素のカプセル化 80

6.5.2 補完技術 80

6.5.2.1 水質モニタリングシステム 80

6.5.2.1.1 IoTセンサー 81

6.5.2.1.2 自動化循環式養殖システム(RAS) 81

6.5.2.2 デジタル水産養殖プラットフォーム 81

6.5.3 隣接技術 82

6.5.3.1 バイオリアクター技術 82

6.6 価格分析 82

6.6.1 主要企業によるアクアフィード製品の平均販売価格動向 83

6.6.2 成分別平均販売価格の傾向 83

6.6.3 地域別平均販売価格の傾向 84

6.7 生態系/市場マップ 85

6.7.1 供給側 85

6.7.2 需要側 85

6.8 顧客のビジネスに影響を与えるトレンド/混乱 87

6.9 特許分析 89

6.9.1 主要特許の一覧 90

6.10 2024年~2025年の主要な会議およびイベント 93

6.11 関税および規制の概観 94

6.11.1 アクアフィードに関する関税 94

6.11.2 規制当局、政府機関、その他の組織 95

6.12 規制の枠組み 98

6.12.1 はじめに 98

6.12.2 北米 98

6.12.2.1 米国 98

6.12.2.2 カナダ 99

6.12.2.3 メキシコ 101

6.12.3 欧州 101

6.12.4 アジア太平洋地域 102

6.12.4.1 中国 102

6.12.5 日本 102

6.12.5.1 インド 104

6.12.5.2 オーストラリア 105

6.12.6 南アメリカ 107

6.12.6.1 ブラジル 107

6.13 ポーターのファイブフォース分析 107

6.13.1 競争の激しさ 108

6.13.2 サプライヤーの交渉力 108

6.13.3 バイヤーの交渉力 109

6.13.4 代替品の脅威 109

6.13.5 新規参入者の脅威 109

6.14 主要な利害関係者と購買基準 109

6.14.1 購買プロセスにおける主要な利害関係者 109

6.14.2 購買基準 110

6.15 ケーススタディ分析 112

6.15.1 AVANTI FEEDS LIMITED:インドの水産飼料業界に革命をもたらす 112

6.15.2 ADMのピキア・ギリエモンディによる水産飼料 112

6.16 投資と資金調達のシナリオ 113

7. 原料別のアクアフィード市場 114

7.1. はじめに 115

7.2. 大豆 117

7.2.1. 市場拡大のための動物飼料への大豆の応用 117

7.2.2. 大豆粕 117

7.2.3 大豆油 117

7.2.4 大豆レシチン 118

7.3 魚粉 119

7.3.1 魚やエビの飼料効率を改善し、成長を促進する魚粉 119

7.4 トウモロコシ 121

7.4.1 水産養殖における低コスト代替品としてのコーンオイルの利用

成長促進 121

7.4.2 トウモロコシグルテンミール 121

7.4.3 トウモロコシグルテンフィード 122

7.4.4 コーンオイル 122

7.5 魚油 124

7.5.1 栄養素を供給する栄養素注入オメガ3脂肪酸

サケ科魚類および海洋生物の成長促進 124

7.6 添加物 126

7.6.1 高タンパク食への需要の高まりが市場を牽引 126

7.6.2 アミノ酸 128

7.6.3 ビタミンとミネラル 129

7.6.4 プレバイオティクスとプロバイオティクス 130

7.6.5 酵素 132

7.6.6 抗生物質 133

7.6.7 抗酸化物質 134

7.6.8 その他の添加物 135

7.7 その他の原料 136

8 水産飼料市場、魚種別 139

8.1 はじめに 140

8.2 魚類 142

8.2.1 動物性タンパク源としての魚類が、

すべての魚種におけるアクアフィード原料の需要を牽引 142

8.2.2 ティラピア 144

8.2.3 サーモン 144

8.2.4 コイ 144

8.2.5 マス類 144

8.2.6 その他の魚類 145

8.3 甲殻類 146

8.3.1 エビ類の生産増加により、甲殻類のアクアフィード消費量が増加 146

8.3.2 エビ類 148

8.3.3 カニ類 148

8.3.4 オキアミ類 148

8.3.5 その他の甲殻類 148

8.4 軟体動物 149

8.4.1 カキとムール貝が成長を牽引 149

8.4.2 カキ 151

8.4.3 イガイ 151

8.4.4 その他の軟体動物 151

8.5 その他の種 152

9 ライフサイクル別飼料市場 155

9.1 はじめに 156

9.2 養殖用飼料 157

9.2.1 稚魚用タンパク質、炭水化物、脂肪の栄養バランス

市場拡大 157

9.3 仕上げ用飼料 158

9.3.1 水生生物のタンパク質摂取量増加による需要促進 158

9.4 スターターフィード 159

9.4.1 小型の水棲動物の消化と栄養摂取の改善による需要の促進 159

9.5 ブロイラー用飼料 160

9.5.1 天然飼料と人工飼料の両方による、ブロイラーの繁殖率の向上 160

10 形状別アクアフィード市場 162

10.1 はじめに 163

10.2 ドライタイプ 164

10.2.1 成長を促進する流動性構造と粘性 164

10.3 ウェットタイプ 165

10.3.1 栄養素の吸収率、飼料転換効率、

成長促進効果の向上により市場を牽引 165

10.4 モイスト 166

10.4.1 栄養価が高く、消費しやすいモイストにより稚魚飼育市場を牽引 166

11 機能別アクアフィード市場 168

11.1 はじめに 168

11.2 栄養サポート 168

11.3 成長促進 169

11.4 免疫サポート 169

11.5 食感と嗜好性 170

11.6 その他の機能 170

12 地域別アクアフィード市場 171

12.1 はじめに 172

12.2 北米 175

12.2.1 米国 181

12.2.1.1 水産養殖の生産と消費の増加が成長を促進 181

12.2.2 カナダ 183

12.2.2.1 輸出の増加がアクアフィード市場を促進 183

12.2.3 メキシコ 185

12.2.3.1 水産物の消費を促進し、成長を促進するための政府の取り組み 185

12.3 ヨーロッパ 187

12.3.1 ノルウェー 193

12.3.1.1 成長を促進する水産飼料関連の研究開発活動 193

12.3.2 ギリシャ 195

12.3.2.1 成長を促進する水産物の生産増加 195

12.3.3 英国 198

12.3.3.1 水産物の消費増加と養殖貿易が成長を促進 198

12.3.4 ロシア 200

12.3.4.1 政府主導のイニシアティブが市場を牽引 200

12.3.5 スペイン 202

12.3.5.1 膨大な数の軟体動物が生息する他国との水産物取引が需要を牽引 202

12.3.6 その他のヨーロッパ 204

12.4 アジア太平洋地域 205

12.4.1 中国 212

12.4.1.1 水産養殖産業の成長が市場を牽引 212

12.4.2 ベトナム 214

12.4.2.1 エビおよびその他の水産物製品の生産と取引の増加が市場を後押し 214

12.4.3 タイ 216

12.4.3.1 珍しい水産物製品の需要の高まりが市場を後押し 216

12.4.4 インドネシア 218

12.4.4.1 水生動物の健康維持が水産飼料の需要を促進 218

12.4.5 インド 220

12.4.5.1 集約的養殖へのシフトが市場成長を促進 220

12.4.6 アジア太平洋地域その他 222

12.5 南米 224

12.5.1 チリ 231

12.5.1.1 大規模養殖場に適した気候条件が成長を促進 231

12.5.2 ブラジル 233

12.5.2.1 成長を促進する好都合な政府の機会が策定される 233

12.5.3 南米その他 235

12.6 世界のその他の地域(ROW) 237

12.6.1 アフリカ 243

12.6.1.1 限られたインフラと不十分な市場アクセスが養殖の成長を妨げる 243

12.6.2 中東 245

12.6.2.1 付加価値のある加工水産物製品の需要の高まりが成長を促進 245

13 競合状況 247

13.1 概要 247

13.2 主要企業の戦略/勝利への権利 247

13.3 収益分析、2021年~2023年 249

13.4 市場シェア分析、2023年 249

13.5 企業評価および財務指標 252

13.5.1 企業評価 252

13.5.2 EV/EBITDA 252

13.6 ブランド/製品比較分析 253

13.6.1 OCIALIS 253

13.6.2 EWOS 253

13.6.3 ROVIMAX 253

13.6.4 GEMMA 254

13.6.5 ACTIGEN 254

13.7 企業評価マトリクス:主要企業、2023年 254

13.7.1 スター企業 254

13.7.2 新興リーダー 254

13.7.3 普及している企業 254

13.7.4 参加者 255

13.7.5 企業規模:主要企業、2023年 256

13.7.5.1 企業規模 256

13.7.5.2 原材料のフットプリント 257

13.7.5.3 形態のフットプリント 258

13.7.5.4 種のフットプリント 259

13.7.5.5 地域のフットプリント 260

13.8 企業評価マトリクス:新興企業/中小企業、2023年 260

13.8.1 進歩的な企業 260

13.8.2 対応力のある企業 260

13.8.3 ダイナミックな企業 261

13.8.4 スタートアップ企業 261

13.8.5 競合他社ベンチマーキング 262

13.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 262

13.8.5.2 主なスタートアップ企業/中小企業の競合他社ベンチマーキング 263

13.9 競合シナリオとトレンド 264

13.9.1 製品発売 264

13.9.2 取引 264

13.9.3 拡大 268

13.9.4 その他の動向 271

14 企業プロフィール 272

14.1 主要企業 272

…

…

15 隣接市場および関連市場 337

15.1 はじめに 337

15.2 調査の限界 337

15.3 混合飼料市場 337

15.3.1 市場定義 337

15.3.2 市場概要 338

15.4 飼料添加物市場 338

15.4.1 市場定義 338

15.4.2 市場概要 339

16 付録 340

16.1 ディスカッションガイド 340

16.2 Knowledgestore: MarketsandMarketsの購読ポータル 349

16.3 カスタマイズオプション 351

16.4 関連レポート 351

16.5 著者詳細 352

❖ 世界の水産飼料市場に関するよくある質問(FAQ) ❖

・水産飼料の世界市場規模は?

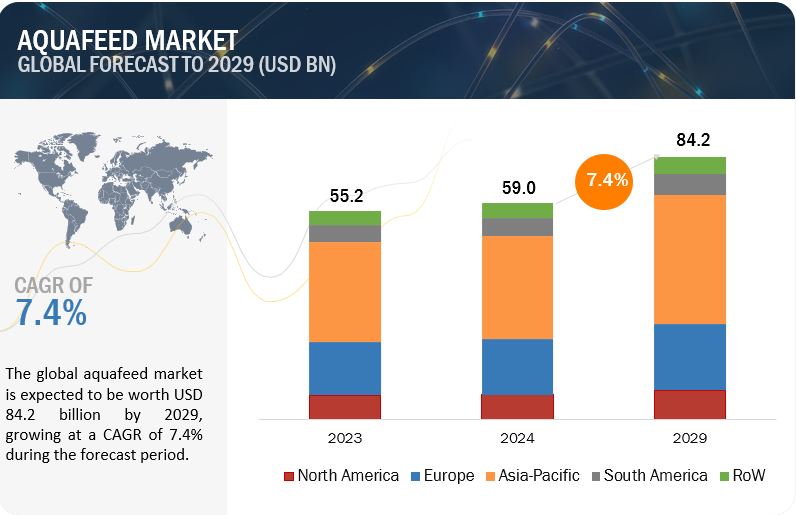

→MarketsandMarkets社は2024年の水産飼料の世界市場規模を590億米ドルと推定しています。

・水産飼料の世界市場予測は?

→MarketsandMarkets社は2029年の水産飼料の世界市場規模を842億米ドルと予測しています。

・水産飼料市場の成長率は?

→MarketsandMarkets社は水産飼料の世界市場が2024年~2029年に年平均7.4%成長すると予測しています。

・世界の水産飼料市場における主要企業は?

→MarketsandMarkets社は「ADM (米国)、Cargill, Incorporated (米国)、dsm-firmenich (スイス)、Nutreco (オランダ)、Alltech (米国)、Ridley Corporation Limited (オーストラリア)、Purina Animal Nutrition LLC (米国)、Adisseo (フランス)、Aller Aqua Group (デンマーク)、Avanti feeds Limited (インド)、The Waterbase Limited (インド)、JAPFA LTD (シンガポール)、Charoen Pokphand Foods PCL (タイ)、BioMar Group (デンマーク)、Norel Animal Nutrition (スペイン)など ...」をグローバル水産飼料市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。