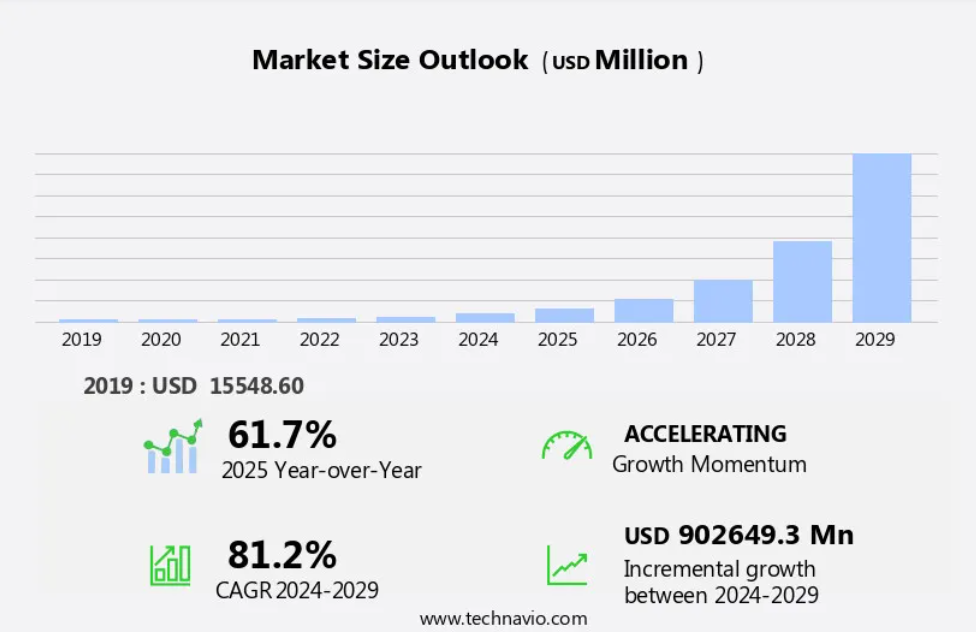

人工知能チップ市場規模 2025年~2029年

人工知能チップ市場規模は、2024年から2029年の間にCAGR 81.2%で9026.5億米ドル増加すると予測されている。

- この市場は、いくつかの主要なトレンドにより著しい成長を遂げています。主な推進要因の1つは、スマートフォンの機能を強化し、ユーザー体験を向上させるためのAIチップ開発への注目が高まっていることです。もう1つのトレンドは、AIとIoTの融合であり、データの発生源で処理を行い、レイテンシを低減するためのエッジAIチップの開発につながっています。しかし、AIチップ開発のための技術的に熟練した労働者の不足が市場の成長の課題となっています。これらのトレンドと課題がAIチップ市場の未来を形作っています。

- さらに、これらの要因とさまざまな産業におけるAI技術の需要の高まりにより、今後数年間で市場は力強い成長を遂げると予想されています。企業は、技術者の不足に対処し、革新的なソリューションを市場にもたらすために、研究開発に多額の投資を行っています。AIチップの未来は、より高速で効率的かつ正確な処理能力を実現する能力にかかっており、企業や消費者にとってのデジタル変革に欠かせない要素となるでしょう。

予測期間中のAIチップ市場の規模は?

- ロボット工学やオートメーションにおけるAI技術の統合により、AIチップなどの専用ハードウェアコンポーネントに対する需要が高まっています。これらのチップは、AIアルゴリズムの高速化と大量データの処理において重要な役割を果たしており、量子コンピューティング、ヘルスケア、小売、金融、自動車、IoTデバイスなどの用途では欠かせないものとなっています。CPU、FPGA、GPU、SoC(System on Chip)などのハードウェアコンポーネントは、AI技術にとって不可欠な構成要素です。アドバンスト・マイクロ・デバイセズをはじめとする大手テクノロジー企業は、高性能コンピューティングに対する需要の高まりに応えるため、AIチップの開発に多額の投資を行っています。AIチップ市場は、さまざまな産業分野でAIの採用が拡大していることから、大幅な成長が見込まれています。膨大な並列処理能力を必要とするディープラーニングアルゴリズムがAIチップの需要を牽引しています。倫理的な懸念はさておき、AIチップは自律走行車や先進ロボットの実現にも不可欠です。

- さらに、クラウドやエッジコンピューティングへのAI技術の統合は、AIチップ市場の成長をさらに加速させています。高帯域幅メモリやTrainium2チップは、高速データ処理と低消費電力を実現するAIチップ技術における最新の進歩の例です。ヘルスケア、小売、金融、その他の産業におけるAIチップの使用は、より高速で正確なデータ分析、予測分析、パーソナライズされたサービスを可能にすることで、業務運営を変革しています。また、IoTデバイスへのAIチップの統合は、今後数年間でAIチップ市場の成長を促進すると予想されています。AIチップには数多くの利点がある一方で、プライバシー、セキュリティ、バイアスに関する倫理的な懸念も生じています。企業はこれらの懸念に対処し、AI技術が責任を持って倫理的に使用されるようにすることが不可欠です。

- AIチップ市場は、さまざまな産業でAI技術の採用が増加していることから、大幅な成長が見込まれています。AIチップのような専用ハードウェアコンポーネントの開発は、高度なAIアルゴリズムを強化し、高性能コンピューティングを可能にするために不可欠です。クラウドおよびエッジコンピューティング、ヘルスケア、小売、金融、自動車、IoTデバイスへのAIチップの統合は、業務運営を変革し、イノベーションを推進しています。しかし、AI技術が責任を持って倫理的に使用されることを保証するためには、プライバシー、セキュリティ、バイアスに関する倫理的な懸念に対処する必要があります。

AIチップ市場はどのように区分され、最大の区分はどれでしょうか?

AIチップ市場調査レポートでは、2025年から2029年の期間における「10億米ドル」単位での予測と推定、および2019年から2023年の期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 製品

- ASIC

- GPU

- CPU

- FPGA

- エンドユーザー

- メディアおよび広告

- 金融

- ITおよび通信

- その他

- 処理タイプ

- エッジ

- クラウド

- アプリケーション

- 自然言語処理

- ロボット工学

- コンピュータビジョン

- ネットワークセキュリティ

- その他

- テクノロジー

- システムオンチップ

- システムインパッケージ

- マルチチップモジュール

- その他

- 地域

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 南米

- ブラジル

- 中東・アフリカ

- 北米

用途別洞察

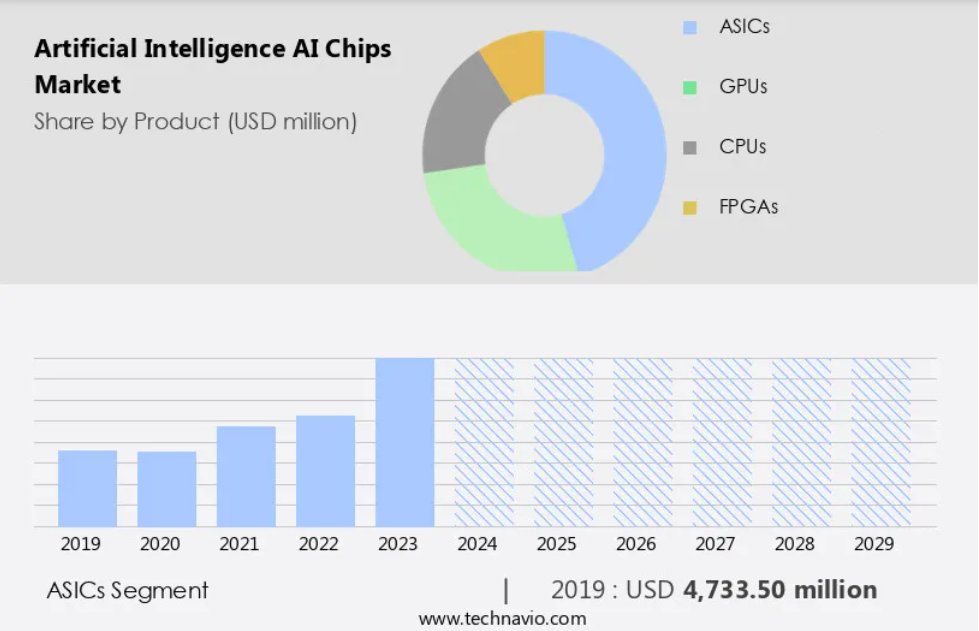

- ASICsセグメントは、予測期間中に大幅な成長が見込まれています。

アプリケーション専用集積回路(ASIC)は、GPU、FPGA、CPUと比較して優れた性能と速度を備えているため、人工知能(AI)アプリケーションでますます普及が進んでいます。ASICは、特定の機能向けに設計されたカスタムチップであり、ローカルデータ処理用の命令セットとライブラリを提供し、並列アルゴリズムのアクセラレータとして機能します。これらのチップは、クラウドベースのデータセンターにおけるデータ処理を高速化し、AIチップ市場の成長を促進しています。ASICベースのAIチップは、従来のGPUやFPGAよりも高い性能と速度を実現しており、データセンターの用途に最適です。

特に、NvidiaのA100チップとAscend 910Bチップセット、H200チップセットは、ASICベースのAIチップソリューションの代表的な存在です。ディジタルコンピューティングやリアルタイムの用途では低レイテンシが求められるため、ASICはエッジデバイスに理想的なソリューションとなります。主要なクラウドプロバイダーは、サービスを強化し効率性を向上させるためにASICを採用しています。AIアプリケーションにおけるASICの使用は、エネルギー効率と処理能力の面で大きな利点があるため、今後も継続すると予想されます。

ASICsセグメントは2019年に47億3000万米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- 北米は、予測期間中に世界市場の成長に42%貢献すると推定されています。

テクノビオのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米のAIチップ市場は、自動運転技術への投資の増加により、著しい成長を遂げています。自動運転車に搭載される先進運転支援システム(ADAS)、ヘッドアップディスプレイ(HUD)、光検出と測距(LiDAR)、および電波検出と測距(RADAR)システムは、膨大な量のリアルタイムデータを生成し処理します。これに対応して、チップメーカーは自動運転車専用のAIチップの研究開発に多額の投資を行っています。複数の自動車OEMによる自動運転車の商品化は、AIチップメーカーにとって、この新たな市場トレンドを最大限に活用する大きなチャンスとなります。自動運転車にAIチップが搭載されることで、コンピュータービジョン、姿勢検出、行動パターン認識、機械学習(ML)やディープラーニング(DL)技術による構造化データ処理などの高度な機能が可能になります。さらに、IoT、インダストリー4.0、ウェアラブルデバイス、スマートホーム、コネクテッドカーの普及により、自動運転車以外のさまざまな用途でのAIチップの需要が高まっています。

AIチップ市場のダイナミクス

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

人工知能(AI)チップ市場の採用増加につながる主な市場推進要因は何か?

スマートフォン向けAIチップの開発に重点が置かれるようになったことが、AIチップ市場成長の主な推進要因となっています。

- ディープラーニングや機械学習アルゴリズムなどの人工知能(AI)技術は、ロボット工学、ヘルスケア、小売、金融、自動車など、さまざまな産業用に革命をもたらしています。 これらの高度なAIアプリケーションをサポートするために、AIチップと呼ばれる専用ハードウェアコンポーネントに対する需要が高まっています。 GPU、FPGA、CPU、ASIC、DSP、マイクロコントローラなどのAIチップは、AIアルゴリズムの高度な演算処理要件に対応するように設計されています。量子コンピューティングもまた、AIチップ市場に大きな影響を与えると期待されている新興技術です。量子コンピューティングの並列処理能力は、従来のコンピューティング手法よりも高速かつ効率的にAIモデルのトレーニングを支援することができます。AIアプリケーションは大量のデータを処理するために膨大な電力を必要とするため、AIチップ市場ではエネルギー効率が重要な要素となります。Nvidia、Advanced Micro Devices(AMD)、Huaweiなどの企業が提供するAIチップ製品は、この課題に対応するように設計されています。

- 例えば、NvidiaのA100チップとAscend 910Bチップセットは、高いエネルギー効率と高性能なコンピューティング能力を提供します。エッジコンピューティングも、AIチップが普及している分野のひとつです。ヘルスモニタリング、パーソナライズドヘルス、自動運転車などのリアルタイムアプリケーションでは、エッジでの低レイテンシと高いコンピューティング能力が求められます。Microsoft Azure、Amazon Web Services、Google Cloud、Oracle Cloud Infrastructure などの H200 や ML シリーズといった I チップセットは、エッジデバイスをサポートし、AI アプリケーションをローカルで実行できるように設計されています。 バイアスやプライバシーなど、AI テクノロジーを取り巻く倫理的な懸念も、AI チップの開発を推進しています。 特定の集積回路やマルチチップモジュールは、データ処理をより制御し、データセキュリティを確保することで、これらの懸念に対処するように設計されています。

人工知能(AI)チップ市場を形成する市場動向とは?

AIとIoTの融合が市場の今後のトレンドです。

- 人工知能(AI)チップは、さまざまな分野で電力効率の高いデータ処理と機械学習計算の需要が高まっていることから、テクノロジー産業で大きな注目を集めています。ディープラーニングや機械学習アルゴリズムは、ロボット工学、ヘルスケア、小売、金融、自動車、その他の産業におけるAI技術の採用を推進しています。 カメラ、ドローン、スマートスピーカー、スマートフォンなどのIoTデバイスにAIチップを統合することで、リアルタイムのデータ処理と分析が可能になり、レイテンシが低減され、これらのデバイスのパフォーマンスが向上します。アドバンスト・マイクロ・デバイセズ(AMD)やNvidiaは、AIチップ市場における大手企業であり、AIアプリケーション向けのTrainium2チップ、A100チップ、Ascend 910Bチップセットなどの専用ハードウェアコンポーネントを提供しています。これらのチップは、高い演算能力とエネルギー効率を実現するように設計されており、大規模言語モデル、画像認識、その他のAIアプリケーションに最適です。

- さらに、量子コンピューティングや高帯域幅メモリ技術の台頭により、AIチップ市場の成長がさらに加速することが予想されます。また、大量のデータをリアルタイムで処理できる能力により、AIデータセンターやエッジコンピューティングも普及が進んでおり、ヘルスケア、小売、金融、その他の産業用アプリケーションに適しています。AI技術を取り巻く倫理的な懸念や、システム障害や誤作動の可能性は、市場が直面する課題のひとつです。しかし、効率性、正確性、生産性の向上というAI技術の利点は、こうした課題を上回ると予想されています。AIチップのIoTデバイスへの統合や、量子コンピューティングおよび高帯域幅メモリ技術の台頭は、市場の成長を牽引する主なトレンドのいくつかです。課題はあるものの、AI技術の利点は、ヘルスケア、小売、金融、自動車など、さまざまな産業の未来を形作っていくと予想されています。

人工知能(AI)チップ市場は成長の過程でどのような課題に直面しているのでしょうか?

AIチップ開発における技術的熟練労働者の不足は、AIチップ市場の成長に影響を与える主な課題です。

- 人工知能(AI)チップは、ディープラーニング、ロボット工学、機械学習など、さまざまな用途への統合により、著しい成長を遂げています。ヘルスケア、小売、金融、自動車、IoTデバイスなどの分野におけるAI技術の採用は、高度なAIチップの需要を牽引しています。アドバンスト・マイクロ・デバイス(AMD)、Nvidia、ファーウェイなどの企業は、高性能AI処理に対する需要の高まりに応えるため、Trainium2チップやAscend 910BチップセットなどのAIチップラインの開発に多額の投資を行っています。しかし、市場の成長は、研究開発費の高騰やAI技術に精通した熟練した専門家の不足により、課題に直面しています。AIの自律走行車やエッジデバイスなどのリアルタイムアプリケーションへの統合には、エネルギー効率と低レイテンシが必要であり、チップメーカーにとってさらなる課題となっています。

- さらに、AI技術を取り巻く倫理的な懸念や、システム障害や誤作動の可能性も市場の成長を妨げる要因となっています。AIチップメーカーにとって、モバイルアプリケーション、健康モニタリング、高齢者向けパーソナライズ医療機器へのAIの統合は大きなビジネスチャンスです。市場力学は、高い演算能力と並列処理能力を必要とする量子コンピューティングや認知コンピューティングの採用によっても影響を受けます。AIのデータ処理、集中型クラウドサーバー、エッジコンピューティングへの統合も市場の成長を促進しています。AIチップの未来は、さまざまな産業におけるAIアプリケーションの多様なニーズに対応するシステムオンチップ、マルチチップモジュール、高演算ソリューションの開発にかかっています。高品質の画像、アニメーション、動画などのグラフィックアプリケーションへのAIの統合も、市場の成長を促進すると見込まれています。

顧客の状況

AIチップ市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 また、浸透率に基づくさまざまな地域の採用率に焦点を当てています。 さらに、市場成長分析レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主要な購入基準と価格感度を左右する要因も含まれています。

AIチップ市場の主要企業

各企業は市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併と買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

Cerebras Systems Inc. – 同社は主にコンピュータハードウェア製品の製造に重点的に取り組み、AIコンピューティングチップを開発しています。 同社の主な製品には、WSE-2などの人工知能チップが含まれます。

AIチップ市場の調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

- dvanced Micro Devices Inc.

- Baidu Inc.

- Broadcom Inc.

- Cerebras

- Fujitsu Ltd.

- Google LLC

- Graphcore Ltd.

- Huawei Technologies Co. Ltd.

- Intel Corp.

- International Business Machines Corp.

- MediaTek Inc.

- Microchip Technology Inc.

- NVIDIA Corp.

- NXP Semiconductors NV

- Qualcomm Inc.

- SambaNova Systems Inc.

- Samsung Electronics Co. Ltd.

- SenseTime Group Inc.

- Taiwan Semiconductor Manufacturing Co. Ltd.

- Tesla Inc.

定性・定量分析により、クライアントはより広範なビジネス環境や主要な市場参加者の強みと弱みを理解することができます。 データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化したプレーヤー」、「産業に特化したプレーヤー」、「多角経営のプレーヤー」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類します。

最新の市場動向とニュース

- 2024年12月、Nvidiaは機械学習とディープラーニングの用途別加速を目的とした新しいAIチップ、H100 Tensor Coreを発売した。このチップは処理能力と効率性を大幅に改善し、AI技術の採用が増加しているヘルスケア、自動車、データセンターなどの産業に対応する。

- 2024年11月、インテルはAIトレーニングと推論プロセスを変革することを目的とした次世代AIアクセラレータ「ハバナ・ガウディ2」を発表した。このチップはクラウドデータセンターのパフォーマンスを最適化するように設計されており、企業がAI業務を効率的に拡張するのに役立つ。

- 2024年10月、クアルコムはモバイルデバイス向けにカスタマイズされた新しいAIチップを発表し、音声認識、画像処理、デバイス上での意思決定などのリアルタイムAI機能を強化した。このチップは、AI搭載機能に対する需要の高まりに応える形で、スマートフォンやウェアラブルデバイスのパフォーマンスを向上させることが期待されている。

- 2024年9月、AMDはAI研究の主要機関と提携し、人工知能の高度な研究用にカスタムAIチップを共同開発した。この提携では、自動運転車や自然言語処理などのAIアプリケーションにおける画期的な発見を可能にする高性能チップの開発に重点的に取り組んでいます。

リサーチアナリストの概要

人工知能(AI)は、ディープラーニング、機械学習、認知コンピューティングなどの高度な機能を実現することで、さまざまな産業に革命をもたらしています。AI技術をさまざまな用途に統合するには、最適なパフォーマンスとエネルギー効率を確保するために、AIチップなどの専用ハードウェアコンポーネントが必要です。AIチップ市場は、ヘルスケア、小売、金融、自動車、ロボット工学など、さまざまな分野でのAIアプリケーションの需要の高まりにより、著しい成長を見せています。これらの産業では、画像認識、姿勢検出、行動パターン、予測分析など、さまざまな用途でのリアルタイムのデータ処理と分析が求められています。CPU、GPU、FPGA、ASIC、DSP、マイクロコントローラなどのハードウェアコンポーネントは、AIアプリケーションにおいて重要な役割を果たします。

さらに、AIチップは、高い演算能力、並列処理、低消費電力といったAIのワークロードに特有の要件に対応するように設計されています。より強力なAIチップの開発に向けた潜在的なソリューションとして、高度なマイクロアーキテクチャや量子コンピューティング技術が台頭しています。ジェネレーティブAIや大規模言語モデルはAIの能力の限界を押し広げつつあり、その複雑な演算をサポートするにはさらに高度なハードウェアが必要となります。広帯域幅メモリやその他の先進的なメモリ技術は、大規模なデータセットへの迅速なアクセスを必要とするAIアプリケーションに不可欠です。NvidiaのA100チップやAscend 910Bチップセットなどのチップラインは、これらの要件に対応するように設計されています。クラウドコンピューティングとエッジコンピューティングは、AIアプリケーションの2つの主な展開モデルです。集中型のクラウドサーバーは、膨大な処理能力とストレージ容量という利点を提供し、一方でエッジデバイスはリアルタイム処理と待ち時間の短縮を可能にします。エッジコンピューティングは、自動運転車やIoTデバイスなど、低遅延を必要とする用途において特に重要です。AIアプリケーションの消費電力は相当な量になる可能性があるため、AIチップの開発においてはエネルギー効率が重要な要素となります。AIチップメーカーは、環境への影響を低減し、運用コストを削減するために、よりエネルギー効率の高いチップの設計に重点的に取り組んでいます。さまざまな産業でAI技術が利用されるようになると、プライバシー、セキュリティ、偏見に関する倫理的な懸念が生じます。

さらに、AIチップは、責任を持って倫理的に使用されるよう、これらの懸念を考慮して設計する必要があります。AIアプリケーションは、ヘルスケアから小売、金融、自動車、ロボット工学に至るまで、さまざまな産業を変革しています。ヘルスケア分野での用途には、高齢者向けの個別医療、健康モニタリング、治療機器などがあります。小売業では、AIはレコメンデーションシステム、在庫管理、カスタマーサービスなどに利用されています。金融では、AIは不正検出、リスク評価、ポートフォリオ管理に利用されています。自動車では、AIは自動運転車、先進運転支援システム、予測保全に利用されています。ロボット工学では、AIは製造機械、ウェアラブルデバイス、スマートホーム、スマートサーモスタットに利用されています。AIの用途は、製造、輸送、通信など、さまざまな産業にも影響を与えています。例えば、AIは製造機械の予測保全や品質管理に利用されています。輸送分野では、AIはコネクテッドカー、IPカメラ、スマート交通管理に利用されています。通信分野では、AIは一連の画像または単一の画像からのデータの自動分析、抽出、推定に利用されています。AI技術の理論的およびアルゴリズム的基礎は、コンピュータビジョン、姿勢検出、行動パターンの進歩とともに進化し続けています。これらの技術は、周囲の世界を理解し、それとやりとりできるインテリジェントなシステムを開発するために不可欠です。

人工知能(AI)チップ市場は急速に進化しており、AIプロセッサ、ニューラルネットワークチップ、AIアクセラレータチップの進歩が原動力となっています。これらのチップは、機械学習、ディープラーニング、エッジAI用途に不可欠であり、データセンター向けのAIチップはより高速な処理能力を実現します。AI搭載のGPUやFPGAベースのAIチップは、クラウドコンピューティング、ロボット工学、自動運転車などの分野で性能を向上させています。AI向け量子AIチップやASICは、特殊なタスクにおけるイノベーションを推進しています。また、IoTデバイス向けのAIチップセットは、スマートでつながったソリューションを提供しています。AI技術に対する需要の高まりは、より効率的で高性能なAIチップを求めるニーズを産業全体で高めています。

AIチップ市場は、さまざまな産業におけるAIアプリケーションの需要の高まりにより、著しい成長を遂げています。AIチップは、高い演算能力、並列処理、低消費電力など、AIワークロードの独自の要件に対応するように設計されています。エネルギー効率、高帯域幅メモリ、先進的なメモリ技術は、大規模なデータセットへの迅速なアクセスを必要とするAIアプリケーションに不可欠です。AI技術の開発と展開においては倫理的な配慮が極めて重要であり、AIチップはこれらの配慮を念頭に置いて設計されなければなりません。量子コンピューティング、生成AI、認知コンピューティングの進歩により、AI技術の可能性の限界が押し広げられ、AI技術の未来は明るいものとなるでしょう。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理による市場の図表

エグゼクティブサマリー – 製品による市場細分化の図表

エグゼクティブサマリー – エンドユーザーによる市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界人工知能(AI)チップ市場 2019年~2023年

過去の市場規模 – 世界人工知能(AI)チップ市場 2019年~2023年のデータ表(百万ドル)

5.2 製品セグメント分析 2019年~2023年

市場規模推移 – 製品セグメント 2019年~2023年 ($百万)

5.3 エンドユーザーセグメント分析 2019年~2023年

市場規模推移 – エンドユーザーセグメント 2019年~2023年 ($百万)

5.4 地域セグメント分析 2019年~2023年

過去の市場規模 – 地域セグメント 2019年~2023年(百万ドル)

5.5 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(百万ドル)

6 定性的分析

6.1 世界の人工知能(AI)チップ市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースの概要

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

サプライヤーの交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要因の影響

7.7 市場動向

市場動向の図表 – ファイブフォース分析 2024年と2029年

8 製品別市場区分

8.1 市場区分

製品別の図表 – 市場シェア 2024年~2029年(%)

製品別のデータ表 – 市場シェア 2024年~2029年(%)

8.2 製品別比較

製品別比較チャート

製品別比較データ表

8.3 ASIC – 市場規模・予測 2024年~2029年

ASIC – 市場規模・予測 2024年~2029年 ($百万)

ASIC – 市場規模・予測 2024年~2029年 ($百万)

ASICに関する図表 – 2024年から2029年の前年比成長率(%)

ASICに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.4 GPU – 市場規模および予測 2024年から2029年

GPUに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

GPUに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

GPUに関するチャート – 前年比成長率 2024年~2029年 (%)

GPUに関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.5 CPU – 市場規模および予測 2024年~2029年

CPUに関する図表 – 市場規模・予測 2024年~2029年(百万ドル

CPUに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル

CPUに関する図表 – 前年比成長率 2024年~2029年(%)

CPUに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.6 FPGAs – 市場規模および予測 2024年~2029年

FPGAsに関する図表 – 市場規模および予測 2024年~2029年(単位:百万ドル)

FPGAsに関するデータ表 – 市場規模および予測 2024年~2029年(単位:百万ドル)

FPGAsに関する図表 – 前年比成長率 2024年~2029年(%)

FPGAに関するデータ表 – 前年比成長率 2024年~2029年(%)

8.7 製品別市場機会

製品別市場機会(百万ドル)

製品別市場機会に関するデータ表(百万ドル)

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザーに関する図表 – 市場シェア 2024年~2029年(%)

エンドユーザーに関するデータ表 – 市場シェア 2024年~2029年(%)

9.2 エンドユーザー別比較

エンドユーザー別比較に関する図表

エンドユーザー別比較に関するデータ表

9.3 メディアと広告 – 市場規模と予測 2024年~2029年

メディアと広告に関する図表 – 市場規模と予測 2024年~2029年(百万ドル)

メディアと広告 – 市場規模・予測 2024年~2029年 ($百万) のデータ表

メディアと広告 – 前年比成長率 2024年~2029年 (%) のグラフ

メディアと広告 – 前年比成長率 2024年~2029年 (%) のデータ表

9.4 BFSI – 市場規模・予測 2024年~2029年

BFSIに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

BFSIに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

BFSIに関する図表 – 前年比成長率 2024年~2029年 (%)

BFSIに関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.5 ITおよび通信 – 市場規模および予測 2024年から2029年

ITおよび通信に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ITおよび通信に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ITおよび通信に関する図表 – 前年比成長率 2024年から2029年(%)

ITおよび通信に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.6 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

その他に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

その他に関する図表 – 2024年から2029年の前年比成長率(%)

その他に関するデータテーブル – 2024年から2029年の前年比成長率(%)

9.7 エンドユーザー別市場機会

エンドユーザー別市場機会(百万ドル)

エンドユーザー別市場機会に関するデータテーブル(百万ドル)

10 加工タイプ別市場区分

10.1 市場区分

処理タイプ別 – 市場シェア(2024年~2029年)(%)

処理タイプ別 – 市場シェア(2024年~2029年)(%)に関するデータ表

10.2 処理タイプ別比較

処理タイプ別比較に関するグラフ

処理タイプ別比較に関するデータ表

10.3 エッジ – 市場規模および予測(2024年~2029年

エッジ – 市場規模・予測(2024年~2029年)(百万ドル)のグラフ

エッジ – 市場規模・予測(2024年~2029年)(百万ドル)のデータ表

エッジ – 前年比成長率(2024年~2029年)(%)のグラフ

エッジ – 前年比成長率(2024年~2029年)(%)のデータ表

10.4 クラウド – 市場規模および予測(2024年~2029年

クラウドに関する図表 – 市場規模および予測(2024年~2029年)(100万ドル)

クラウドに関するデータ表 – 市場規模および予測(2024年~2029年)(100万ドル)

クラウドに関する図表 – 前年比成長率(2024年~2029年)(%)

クラウドに関するデータ表 – 前年比成長率(2024年~2029年)(%)

10.5 処理タイプ別市場機会

$segment_name別市場機会(百万ドル)

$segment_name別市場機会に関するデータ表(百万ドル)

11 アプリケーション別市場区分

11.1 市場区分

アプリケーションに関する図表 – 市場シェア(2024年~2029年)(%)

アプリケーション別データ表 – 市場シェア(2024年~2029年)(%)

11.2 アプリケーション別比較

アプリケーション別比較グラフ

アプリケーション別比較データ表

11.3 自然言語処理 – 市場規模・予測(2024年~2029年

自然言語処理 – 市場規模・予測(2024年~2029年)(百万ドル)グラフ

自然言語処理 – 市場規模・予測(2024年~2029年)(百万ドル)に関するデータ表

自然言語処理 – 前年比成長率(2024年~2029年)(%)に関するグラフ

自然言語処理 – 前年比成長率(2024年~2029年)(%)に関するデータ表

11.4 ロボット工学 – 市場規模・予測(2024年~2029年

ロボット工学に関する図表 – 市場規模・予測(2024年~2029年)(百万ドル)

ロボット工学に関するデータ表 – 市場規模・予測(2024年~2029年)(百万ドル)

ロボット工学に関する図表 – 前年比成長率(2024年~2029年)(%)

ロボット工学に関するデータ表 – 前年比成長率(2024年~2029年)(%)

11.5 コンピュータビジョン – 市場規模・予測(2024年~2029年

コンピュータビジョンに関する図表 – 市場規模・予測(2024年~2029年)(百万ドル)

コンピュータビジョンに関するデータ表 – 市場規模・予測(2024年~2029年)(百万ドル)

コンピュータビジョンに関する図表 – 前年比成長率(2024年~2029年)(%)

コンピュータビジョンに関するデータテーブル – 前年比成長率(2024年~2029年)(%)

11.6 ネットワークセキュリティ – 市場規模および予測(2024年~2029年

ネットワークセキュリティに関する図表 – 市場規模および予測(2024年~2029年)(百万ドル)

ネットワークセキュリティに関するデータテーブル – 市場規模および予測(2024年~2029年)(百万ドル)

ネットワークセキュリティに関する図表 – 前年比成長率(2024年~2029年)(%)

ネットワークセキュリティに関するデータ表 – 前年比成長率(2024年~2029年)(%)

11.7 その他 – 市場規模および予測(2024年~2029年

その他に関する図表 – 市場規模および予測(2024年~2029年)(百万ドル)

その他 – 市場規模および予測(2024年~2029年)(百万ドル)に関するデータ表

その他 – 前年比成長率(2024年~2029年)(%)に関するグラフ

その他 – 前年比成長率(2024年~2029年)(%)に関するデータ表

11.8 用途別市場機会

市場機会($segment_name)(百万ドル)に関する

市場機会に関するデータ表 ($百万)

12 技術別市場区分

12.1 市場区分

技術に関する図表 – 市場シェア (2024-2029年) (%)

技術に関するデータ表 – 市場シェア (2024-2029年) (%)

12.2 技術別比較

技術別比較に関する図表

技術別比較に関するデータ表

12.3 システムオンチップ – 市場規模・予測(2024~2029年

システムオンチップ – 市場規模・予測(2024~2029年)(百万ドル)の図表

システムオンチップ – 市場規模・予測(2024~2029年)(百万ドル)のデータ表

システムオンチップ – 前年比成長率(2024~2029年)(%)の図表

システムオンチップに関するデータ表 – 前年比成長率(2024年~2029年)(%)

12.4 システムインパッケージ – 市場規模および予測(2024年~2029年

システムインパッケージに関する図表 – 市場規模および予測(2024年~2029年)(百万ドル)

システムインパッケージに関するデータ表 – 市場規模および予測(2024年~2029年)(百万ドル)

パッケージシステムに関する図表 – 前年比成長率 (2024年~2029年) (%)

パッケージシステムに関するデータ表 – 前年比成長率 (2024年~2029年) (%)

12.5 マルチチップモジュール – 市場規模および予測 (2024年~2029年)

マルチチップモジュールに関する図表 – 市場規模および予測 (2024年~2029年) ($百万)

マルチチップモジュール – 市場規模・予測(2024年~2029年)(百万ドル)に関するデータ表

マルチチップモジュール – 前年比成長率(2024年~2029年)(%)に関するグラフ

マルチチップモジュール – 前年比成長率(2024年~2029年)(%)に関するデータ表

12.6 その他 – 市場規模・予測(2024年~2029年

その他 – 市場規模および予測(2024年~2029年)(百万ドル)の図表

その他 – 市場規模および予測(2024年~2029年)(百万ドル)のデータ表

その他 – 前年比成長率(2024年~2029年)(%)の図表

その他 – 前年比成長率(2024年~2029年)(%)のデータ表

12.7 テクノロジー別市場機会

市場機会 $segment_name別(百万ドル)

データテーブル $segment_name別市場機会(百万ドル)

13 顧客の状況

13.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

14 地理的状況

14.1 地理的セグメント

地域別市場シェアの図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

14.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

14.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模および予測 2024年~2029年(百万ドル)に関する図表

北米 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

北米 – 前年比成長率 2024年~2029年(%)に関するグラフ

北米 – 前年比成長率 2024年~2029年(%)に関するデータ表

14.4 ヨーロッパ – 市場規模・予測 2024年~2029年

欧州に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

欧州に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

欧州に関する図表 – 前年比成長率 2024年~2029年(%)

欧州に関するデータ表 – 前年比成長率 2024年~2029年(%)

14.5 APAC – 市場規模および予測 2024年~2029年

APACに関する図表 – 市場規模および予測 2024年~2029年 ($百万)

APACに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

APACに関する図表 – 前年比成長率 2024年~2029年 (%)

データ表 – APAC – 前年比成長率 2024-2029 (%)

14.6 南アメリカ – 市場規模および予測 2024-2029

グラフ – 南アメリカ – 市場規模および予測 2024-2029 ($百万)

データ表 – 南アメリカ – 市場規模および予測 2024-2029 ($百万)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

14.7 中東およびアフリカ – 市場規模および予測 2024年から2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

中東およびアフリカに関するチャート – 前年比成長率 2024年~2029年 (%)

中東およびアフリカに関するデータ表 – 前年比成長率 2024年~2029年 (%)

14.8 米国 – 市場規模および予測 2024年~2029年

米国に関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

14.9 カナダ – 市場規模および予測 2024年から2029年

カナダに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

カナダに関する図表 – 前年比成長率 2024年から2029年(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

14.10 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(百万米ドル)

中国に関するデータ表 – 市場規模および予測 2024年から2029年(百万米ドル)

中国に関する図表 – 2024年から2029年までの前年比成長率(%)

中国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

14.11 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

英国に関するグラフ – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

14.12 ドイツ – 市場規模・予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

ドイツに関する図表 – 前年比成長率 2024年~2029年 (%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年 (%)

14.13 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関する図表 – 前年比成長率 2024年から2029年(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

14.14 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

日本に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

日本の市場規模および予測 2024年から2029年(百万ドル)

日本の前年比成長率 2024年から2029年(%)

14.15 イタリア – 市場規模および予測 2024年から2029年

イタリアの市場規模および予測 2024年から2029年(百万ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

イタリアに関するチャート – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

14.16 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

インドに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

14.17 ブラジル – 市場規模および予測 2024年から2029年

ブラジルに関する図表 – 市場規模および予測 2024年から2029年 ($百万)

ブラジルに関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

ブラジルに関する図表 – 前年比成長率 2024年から2029年 (%)

ブラジルに関するデータテーブル – 前年比成長率 2024年~2029年(%)

14.18 地域別の市場機会

地域別の市場機会(百万ドル)

地域別の市場機会に関するデータテーブル(百万ドル)

15 推進要因、課題、機会/阻害要因

15.1 市場推進要因

15.2 市場課題

15.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

15.4 市場機会/制約

16 競合状況

16.1 概要

16.2 競合状況

入力と差別化要因の重要性の概要

16.3 競合状況の混乱

混乱要因の概要

16.4 業界リスク

主要リスクがビジネスに与える影響

17 競合分析

17.1 企業プロフィール

対象企業

17.2 企業ランキング指標

企業ランキング指標

17.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

17.4 アドバンスト・マイクロ・デバイセズ

アドバンスト・マイクロ・デバイセズ – 概要

アドバンスト・マイクロ・デバイセズ – 事業セグメント

アドバンスト・マイクロ・デバイセズ – 主なニュース

アドバンスト・マイクロ・デバイセズ – 主な製品

アドバンスト・マイクロ・デバイセズ – セグメントフォーカス

SWOT

17.5 Broadcom Inc.

Broadcom Inc. – 概要

Broadcom Inc. – 事業セグメント

Broadcom Inc. – 主なニュース

Broadcom Inc. – 主な製品

Broadcom Inc. – セグメントフォーカス

SWOT

17.6 Cerebras

Cerebras – 概要

Cerebras – 製品 / サービス

Cerebras – 主な製品

SWOT

17.7 Google LLC

Google LLC – 概要

Google LLC – 製品 / サービス

Google LLC – 主な製品

SWOT

17.8 Graphcore Ltd.

Graphcore Ltd. – 概要

Graphcore Ltd. – 製品 / サービス

Graphcore Ltd. – 主な製品

SWOT

17.9 華為技術有限公司

Huawei Technologies Co. Ltd. – 概要

Huawei Technologies Co. Ltd. – 製品 / サービス

Huawei Technologies Co. Ltd. – 主なニュース

ファーウェイ・テクノロジーズ・カンパニー・リミテッド – 主力製品・サービス

SWOT

17.10 インテル・コーポレーション

インテル・コーポレーション – 概要

インテル・コーポレーション – 事業セグメント

インテル・コーポレーション – 主なニュース

インテル・コーポレーション – 主力製品・サービス

インテル・コーポレーション – セグメントフォーカス

SWOT

17.11 インターナショナル・ビジネス・マシーンズ・コーポレーション

インターナショナル・ビジネス・マシーンズ・コーポレーション – 概要

インターナショナル・ビジネス・マシーンズ・コーポレーション – 事業セグメント

インターナショナル・ビジネス・マシーンズ・コーポレーション – 主なニュース

インターナショナル・ビジネス・マシーンズ・コーポレーション – 主な製品

インターナショナル・ビジネス・マシーンズ・コーポレーション – セグメントの焦点

SWOT

17.12 MediaTek Inc.

MediaTek Inc. – 概要

MediaTek Inc. – 製品 / サービス

MediaTek Inc. – 主なニュース

MediaTek Inc. – 主な製品

SWOT

17.13 NVIDIA Corp.

NVIDIA Corp. – 概要

NVIDIA Corp. – 事業セグメント

NVIDIA Corp. – 主なニュース

NVIDIA Corp. – 主要製品

NVIDIA Corp. – セグメントフォーカス

SWOT

17.14 NXP Semiconductors NV

NXP Semiconductors NV – 概要

NXP Semiconductors NV – 製品 / サービス

NXP Semiconductors NV – 主要製品

SWOT

17.15 Qualcomm Inc.

Qualcomm Inc. – 概要

Qualcomm Inc. – 事業セグメント

Qualcomm Inc. – 主要ニュース

クアルコム – 主な製品

クアルコム – 注目セグメント

SWOT

17.16 サムスン電子

サムスン電子 – 概要

サムスン電子 – 事業セグメント

サムスン電子 – 主なニュース

サムスン電子 – 主な製品

サムスン電子 – 注目セグメント

SWOT

17.17 台湾セミコンダクター・マニュファクチャリング

台湾セミコンダクター・マニュファクチャリング・カンパニー・リミテッド – 概要

台湾セミコンダクター・マニュファクチャリング・カンパニー・リミテッド – 製品 / サービス

台湾セミコンダクター・マニュファクチャリング・カンパニー・リミテッド – 主なニュース

台湾セミコンダクター・マニュファクチャリング・カンパニー・リミテッド – 主な製品・サービス

SWOT

17.18 テスラ・インク

テスラ・インク – 概要

テスラ・インク – 事業セグメント

テスラ・インク – 主なニュース

テスラ・インク – 主な製品・サービス

テスラ・インク – セグメントの焦点

SWOT

18 付録

18.1 報告書の範囲

18.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

18.3 米ドルの為替レート

米ドルの為替レート

18.4 調査方法

調査方法

18.5 データ収集

情報源

18.6 データ検証

データ検証

18.7 市場規模の算出に使用された検証手法

市場規模推定に用いた検証手法

18.8 データの統合

データの統合

18.9 360度市場分析

360度市場分析

18.10 略語一覧

略語一覧