自動注射器市場における魅力的な機会

アジア太平洋

地域 自動注射器デバイスおよび最終製剤市場におけるアジア太平洋地域の市場成長は、自動注射器に対する規制当局の承認の増加、中小企業の存在、および慢性疾患の蔓延率の高さに起因しています。

自己注射用製剤およびデバイスの市場成長は主に、技術的に進化した自己注射器の発売と、在宅医療現場での自己注射器の採用増加に起因しています。

生物学的製剤の特許切れと、治療の在宅医療へのシフトの増加は、自己注射用製剤およびデバイス市場で事業を展開する企業にとっての主なビジネスチャンスです。

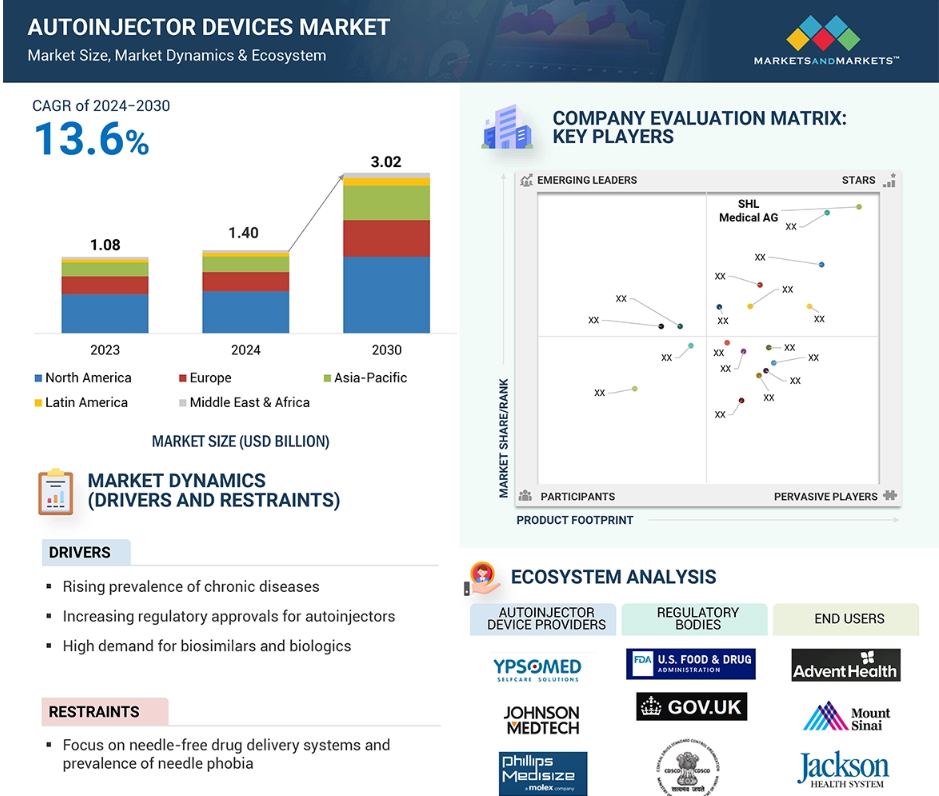

世界の自己注射器市場は、2030年には30億2000万米ドルに達し、年平均成長率(CAGR)13.6%で成長すると予測されています。また、自己注射用製剤市場は、1342億7000万米ドルに達し、年平均成長率(CAGR)12.2%で成長すると予測されています。

アジア太平洋市場は、予測期間中に年平均成長率(CAGR)15.7%で最も高い成長率を達成すると予測されています。

世界の自動注射器市場のダイナミクス

推進要因:自動注射器に対する規制当局の承認の増加

規制当局による承認が得られやすく、新しい自己注射器の認可が頻繁に下りることは、市場の成長を後押しします。例えば、アメリカ食品医薬品局(FDA)によるヒュミラ(アダリムマブ)などの生物学的製剤の関節リウマチ治療薬としての認可は、自己注射器の需要を増加させました。GLP-1 治療薬などの新しい薬効分類の上市は、注射の必要性を減らし、治療計画の順守を改善することにつながりました。さらに、先進的な自己注射器の導入により、投与量の追跡やデータ共有が可能になり、疾患管理の改善にも役立っています。例えば、2024年にはLEO PharmaがAdbry(tralokinumab-ldrm)(成人および12歳以上の小児のアトピー性皮膚炎の治療薬としてアメリカFDAの承認を取得)を発売しました。

抑制:針のない薬物送達システムへの注目と針恐怖症の蔓延

バイアルや注射器を使用する従来の注射剤は、侵襲的で痛みを伴う投与方法であるため、患者や医療従事者は経口、局所、経鼻などの代替経路に注目しています。経口経路は便利で費用対効果が高く、安全で受け入れられやすいことから、好まれています。ジェットインジェクターなどの針のない薬物送達デバイスの導入により、市場は今後成長にマイナスの影響を受ける可能性が高いです。例えば、Crossjectは針のない自動注射器ZENEOを提供しており、PharmaJetはStratis針なし注射システムを提供しています。

さらに、針のないデバイスは、注射薬の普及の大きな障害となっている注射針恐怖症の緩和という利点も提供します。子供と大人の両方における服薬アドヒアランスの欠如は、頻繁な注射に伴う不快感と継続的な治療の必要性に大きく起因しています。糖尿病、関節リウマチ、成長ホルモン欠損症、およびその他の症状で週に一度の自己注射療法が必要な患者は、注射針に対する不安に妨げられ、それが市場拡大の妨げとなっています。

機会:技術的に進化した自己注射器の発売

自己注射器の技術的進歩は、世界中で大きなビジネスチャンスを生み出しています。技術の進歩により、使いやすく、信頼性が高く、効果的な自己注射器が開発され、患者や医療従事者の間で人気が高まっています。多発性硬化症用の自己注射器RebiSmartはBluetooth接続機能を備えており、患者はスマートフォンアプリを使用して注射の履歴を追跡することができます。この接続機能により、患者は治療スケジュールを確実に守ることができ、医療従事者は服薬状況を把握し、必要に応じて治療計画を変更することができます。このレベルの接続性により、患者は最も効果的なケアを受け、必要に応じた適切な投与量を得ることができます。

材料科学の進歩により、よりスマートで信頼性の高い自動注射器の開発が可能になりました。自動注射器に高度なポリマーやその他の素材を採用することで、耐用年数と性能が向上し、さまざまな条件下で常に動作するようになりました。技術の進歩により、自動注射器のインテリジェンス、快適性、使いやすさが向上し、市場が変化しました。こうした進歩により、患者が治療を継続しやすくなり、ミス発生のリスクが低減し、最終的には健康状態の改善につながります。上記のすべての変数は、今後数年間で市場拡大を促進すると予測されています。

課題:さまざまな薬液粘性に対応する自動注射器の開発

自動注射器は、正確な注入速度で規定の薬液量を投与するのに役立ちますが、自動注射器で投与する薬液の粘性によって、これらのパラメータが妨げられる可能性があります。 粘性とは、液体の流動に対する厚みや抵抗力を指し、生物製剤の化学的特性や有効成分の濃度など、さまざまな要素によって影響を受ける可能性があります。

さまざまな粘度の薬には、より粘度の高い薬や生物学的製剤を注射器から針へと押し出すのに十分な力を発揮するスプリングレートを生み出すために、長さ、組成、厚さなど、異なる物理的特性を持つスプリングが必要です。 さまざまな粘度の薬を常に安定して投与できる自己注射器の開発は、正確性と安全性を維持しながら、さまざまな注射速度と容量を保持する必要があるため、困難を伴う可能性があります。

世界の自動注射器市場のエコシステム分析

自動注射器市場は、自動注射器の開発と採用において重要な役割を果たすさまざまな利害関係者を含む複雑なエコシステムの中で機能しています。このエコシステムには、自動注射器デバイス&完成製剤メーカー、バイオ製薬会社、規制当局が含まれます。

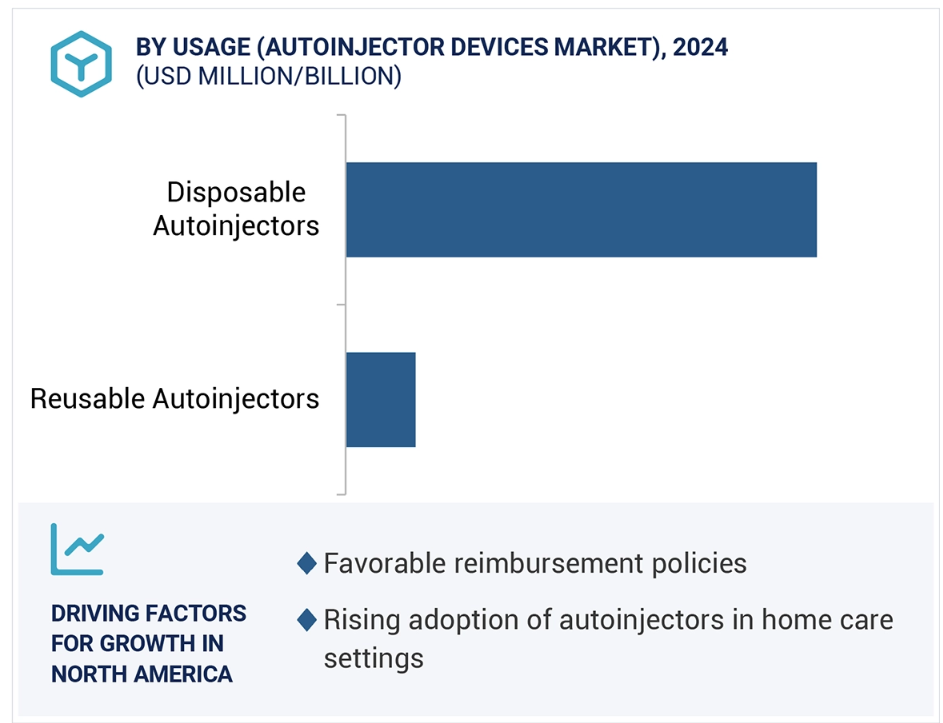

2023年には、使い捨てセグメントが自動注射器市場で最大のシェアを占めました。

自動注射器は、その用途に基づいて再使用可能型と使い捨て型に分類されます。2023年には、使い捨て型が自動注射器デバイスおよび最終製剤市場で最大のシェアを占めました。このセグメントの大きなシェアは、主にデバイスの技術的進歩と、Bluetooth接続、投与回数などのさまざまな機能の搭載に起因しています。さらに、再利用可能な自己注射器セグメントは、長期的な費用対効果、再利用可能な自己注射器におけるカスタマイズされたソリューション、複数回投与機能により、大きな需要を獲得しています。これらの要因は、市場の成長にプラスの影響を与える可能性が高いです。

2023年には、皮下投与セグメントが自己注射器市場を支配しました。

投与経路に基づいて、自己注射器市場はさらに皮下投与と筋肉内投与に分類されます。皮下投与は、長期治療を必要とするさまざまな慢性疾患(糖尿病、関節リウマチ、多発性硬化症)の治療に最も一般的に使用される方法です。皮下投与は、自己投与が容易で効果的であることから、より好まれています。これらの要因により、皮下投与は2023年に市場を支配しました。さらに、薬物送達技術の進歩により、スマート自動注射器などのより効率的な皮下投与デバイスの開発が進んでいます。これは、今後数年間で需要をさらに押し上げ、市場の成長を後押しする可能性が高いです。

2023年には、北米が自動注射器市場で最大の地域市場となりました。

地域別では、自己注射器デバイスおよび自己注射器製剤市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカに区分されています。北米は2023年には世界的な自己注射器デバイスおよび自己注射器製剤市場を支配し、予測期間全体を通じて支配を維持する可能性が高いです。患者集団における自己管理の採用増加と費用対効果の高さが、この地域の市場成長を後押ししています。慢性疾患の有病率の高さ、好ましい規制環境、適切な償還政策が、今後数年の市場成長を促進する見通しです。

アジア太平洋地域は、2024年から2030年の予測期間中に大幅なCAGRで成長すると予測されています。好ましい規制環境、アジア太平洋地域における在宅医療へのシフト、新規デバイスの開発に対する資金調達増加などの要因が、アジア太平洋地域の市場成長を後押しする見通しです。

自動注射器市場の最近の動向

- 2024年10月、YpsomedとBDは、YpsomedのYpsoMate 2.25自動注射器プラットフォームとBD Neopak XtraFlowガラス製プレフィルドシリンジの統合を合理化し、高粘度生物製剤の自己注射システムを進歩させるという提携契約を締結しました

- 2024年9月、SHLメディカルは、デジタル治療と幅広い専門製剤をサポートすることを目的とした再利用可能な電気機械式薬物送達装置ソリューション「Elexy」を発売しました。

- 2023年11月、イーライリリーは、体重に関連する健康問題を抱える肥満または過体重の治療に強力な新しい選択肢となる、慢性体重管理薬Zepbound™(tirzepatide)のアメリカFDA承認を取得しました。

- 2023年11月、体重に関連する健康問題を抱える肥満または過体重の患者に対する強力な新たな治療選択肢であるZepbound(tirzepatide)が、アメリカ食品医薬品局(FDA)により、慢性体重管理薬として承認されました。

主要な市場関係者

自動注射器市場における主要な関係者には、以下が含まれます。

SHL Medical AG (Switzerland)

Ypsomed AG (Switzerland)

Becton, Dickinson and Company (BD) (US)

Dickinson and Company (BD) (US)

Recipharm AB (Sweden)

West Pharmaceutical Services, Inc. (US)

Phillips-Medisize (US)

Halozyme, Inc. (US)

Owen Mumford Ltd. (UK)

Gerresheimer AG (Germany)

Haselmeier (Germany)

Oval Medical Technologies Ltd. (UK)

Kaleo, Inc. (US)

Solteam Incorporation Co., Ltd. (China)

Elcam Drug Delivery Devices (Israel)

Crossject (France) Jabil, Inc. (US)

Congruence Medical Solutions LLC (US)

Midas Pharma GMBH (Germany)

1 はじめに 38

1.1 調査目的 38

1.2 市場定義 38

1.3 対象範囲と除外範囲 39

1.4 調査範囲 40

1.4.1 対象セグメント 40

1.4.2 対象年 41

1.4.3 通貨 41

1.5 ステークホルダー 41

1.6 変更の概要 42

2 調査方法 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.2 一次データ 44

2.2 自動注射器デバイスの市場規模推定方法 46

2.3 自動注射器最終製剤の市場規模推定 49

2.3.1 一次専門家の見解 52

2.3.2 セグメント別市場推定(トップダウン・アプローチ) 52

2.4 市場成長率予測 54

2.5 データ・トライアングル 57

2.6 調査の前提条件 58

2.7 調査の限界 58

2.8 リスク分析 59

3 エグゼクティブサマリー 60

4 プレミアムインサイト 67

4.1 自動注射器市場の概要 67

4.2 北米:用途&国別自動注射器市場(2023年) 68

4.3 北米:投与経路&国別自動注射器製剤市場

(2023年) 68

4.4 自動注射器製剤市場、

治療領域別、2024年と2030年の比較(単位:百万米ドル) 69

4.5 自動注射器市場シェア、技術別、2023年 69

4.6 自動注射器デバイス市場:地域別成長機会 70

4.7 自動注射器最終製剤市場:地域別成長機会 71

5 市場概要 72

5.1 はじめに 72

5.2 市場力学 72

5.2.1 推進要因 73

5.2.1.1 慢性疾患の有病率の上昇 73

5.2.1.2 自己注射器に対する規制当局の承認の増加 73

5.2.1.3 バイオシミラーおよび生物製剤に対する高い需要 74

5.2.1.4 自己投与型医薬品の採用拡大 75

5.2.1.5 政府の支援と有利な償還政策 75

5.2.2 阻害要因 76

5.2.2.1 針なし薬物送達システムへの注目と

針恐怖症の蔓延 76

5.2.3 機会 76

5.2.3.1 生物学的分子の特許切れが迫っている 76

5.2.3.2 技術的に進化した自己注射器の発売 78

5.2.4 課題 78

5.2.4.1 さまざまな薬液粘性に対応する自己注射器の開発 78

5.3 顧客の事業に影響を与えるトレンド/混乱 79

5.4 バリューチェーン分析 79

5.4.1 バリューチェーン分析:自己注射器デバイスメーカー(プラットフォームプロバイダー) 79

5.4.2 バリューチェーン分析:自己注射器最終製剤メーカー 81

5.5 サプライチェーン分析 83

5.6 生態系分析 84

5.6.1 自動注射器の供給業者 85

5.6.2 エンドユーザー 86

5.6.3 規制当局 87

5.7 規制の概観 87

5.7.1 規制当局、政府機関、

およびその他の組織 87

5.7.1.1 北米 87

5.7.1.2 ヨーロッパ 88

5.7.1.3 アジア太平洋地域 88

5.7.1.4 世界のその他の地域 89

5.7.2 規制の枠組み 90

5.7.2.1 北米 90

5.7.2.2 ヨーロッパ 90

5.7.2.3 アジア太平洋地域 91

5.7.2.4 世界のその他の地域 91

5.8 ポーターのファイブフォース分析 91

5.8.1 競争の激しさ 92

5.8.2 供給業者の交渉力 92

5.8.3 購入業者の交渉力 93

5.8.4 代替品の脅威 93

5.8.5 新規参入業者の脅威 93

5.9 貿易データ分析 93

5.9.1 製品(自動注射器を含む)の輸入データ 94

5.9.2 製品(自動注射器を含む)の輸出データ 94

5.10 技術分析 95

5.10.1 主要技術 96

5.10.1.1 注入メカニズム技術 96

5.10.1.2 電子および接続ソリューション 96

5.10.2 隣接技術 97

5.10.2.1 装着型薬物送達装置 97

5.10.2.2 埋め込み型薬物送達システム 97

5.10.3 補完技術 98

5.10.3.1 パワーアシスト機構 98

5.10.3.2 先進ニードル技術 98

5.11 特許分析 98

5.11.1 方法論 98

5.11.2 2014年~2025年に出願&登録された特許 98

5.12 価格分析 101

5.12.1 製品種類別平均販売価格の推移 101

5.12.2 用途別平均販売価格 101

5.12.3 主要企業別自動注射器製剤の概算価格分析 102

5.12.4 地域別自動注射器製剤の概算価格分析 103

5.13 主要な会議およびイベント、2025年~2026年 104

5.14 投資および資金調達のシナリオ 105

5.15 主要な利害関係者および購買基準 106

5.15.1 購買プロセスにおける主要な利害関係者 106

5.15.1.1 自己注射器デバイスの購入プロセスにおける主要関係者 106

5.15.1.2 自己注射器の最終製剤の購入プロセスにおける主要関係者 106

5.15.2 主な購入基準 107

5.15.2.1 自己注射器デバイスの主な購入基準 107

5.15.2.2 自己注射器製剤の主な購入基準 109

5.16 生成型AIが自己注射器市場に与える影響 110

6 自己注射器市場、用途別 111

6.1 はじめに 112

6.2 使い捨て自己注射器 113

6.2.1 使いやすさと針刺し事故のリスク低減が市場成長を促進 113

6.3 再使用可能な自動注射器 118

6.3.1 費用対効果、汎用性、持続可能性が市場成長を促進 118

7 技術別自動注射器市場 124

7.1 はじめに 125

7.2 手動式自動注射器 126

7.2.1 ユーザーフレンドリーな設計と患者管理の向上による市場成長の促進 126

7.3 自動式自動注射器 131

7.3.1 正確な文書化の容易性と包括的な患者記録が市場成長を促進 131

8 投与経路別自己注射器市場 137

8.1 はじめに 138

8.2 皮下投与経路 138

8.2.1 使いやすさ、迅速な吸収、自己投与への適合性による市場成長の促進 138

8.3 筋肉内投与経路 142

8.3.1 緊急の臨床現場における正確な用量投与の必要性による市場成長の促進 142

9 自己注射器市場、治療分野別 145

9.1 はじめに 146

9.2 関節リウマチ 147

9.2.1 高い疾患有病率と頻繁な投与の必要性による市場促進 147

9.3 糖尿病 153

9.3.1 糖尿病患者数の多さと投与の簡便性により需要が促進される 153

9.4 多発性硬化症 158

9.4.1 市場成長を抑制する費用対効果の高い経口多発性硬化症治療薬のジェネリック医薬品が利用可能 158

9.5 アナフィラキシー 164

9.5.1 食品アレルギー患者に対する迅速な初期治療の必要性による市場成長の促進 164

9.6 肥満 169

9.6.1 市場成長を促進する体重管理への注目度の高まり 169

9.7 その他の治療分野 174

10 自動注射器市場、容量別 180

10.1 はじめに 181

10.2 最大3ml容量の自動注射器 181

10.2.1 自己免疫疾患および長期慢性疾患の有病率上昇が市場成長を促進 181

10.3 3mL超容量の自動注射器 183

10.3.1 高粘度薬物による複雑な治療への注目が高まり、市場を牽引 183

11 自己注射器市場:エンドユーザー別 184

11.1 はじめに 185

11.2 在宅医療の設定 185

11.2.1 費用対効果と在宅医療サポートサービスの可用性向上が市場成長を促進 185

11.3 病院&クリニック 188

11.3.1 市場成長を支える技術の進歩とリアルタイム患者データの利用可能性 188

11.4 外来ケア施設 190

11.4.1 市場成長を促進する外来患者向けサービスの需要の高まり 190

12 地域別自動注射器市場 193

12.1 はじめに 194

12.2 北米 195

12.2.1 アメリカ 201

12.2.1.1 予測期間中、北米の自動注射器市場はアメリカが独占 201

12.2.2 カナダ 207

12.2.2.1 高齢者人口の増加と食物アレルギーの蔓延が市場成長を促進 207

12.3 ヨーロッパ 211

12.3.1 ドイツ 217

12.3.1.1 市場成長を促進する政府の取り組みと規制動向 217

12.3.2 イギリス 221

12.3.2.1 アレルギー疾患の蔓延と生活習慣病の増加が市場成長を促進 221

12.3.3 フランス 225

12.3.3.1 糖尿病の蔓延と有利な償還政策が市場を後押し 225

12.3.4 イタリア 228

12.3.4.1 医療費の増加と高齢者人口の増加が市場成長を促進 228

12.3.5 スペイン 232

12.3.5.1 市場成長を促進する有利な償還シナリオと国民皆保険制度の存在 232

12.3.6 ヨーロッパのその他地域 236

12.4 アジア太平洋地域 240

12.4.1 日本 245

12.4.1.1 高齢者人口の多さと医療インフラの改善が市場を牽引 245

12.4.2 中国 248

12.4.2.1 食物アレルギーとアナフィラキシーの有病率増加が市場成長を促進 248

12.4.3 インド 252

12.4.3.1 糖尿病と心血管疾患の負担増が市場成長を促進 252

12.4.4 韓国 256

12.4.4.1 規制当局の承認の増加と国内企業による強力な臨床パイプラインが市場を牽引 256

12.4.5 アジア太平洋地域その他 260

12.5 中南米 264

12.5.1 ブラジル 269

12.5.1.1 自己注射器の普及率上昇と慢性疾患の有病率増加が市場成長を促進 269

12.5.2 中南米その他 272

12.6 中東・アフリカ 276

12.6.1 GCC諸国 281

12.6.1.1 高い医療支出能力と好ましい規制環境が市場を牽引 281

12.6.2 中東・アフリカのその他地域 285

13 競合状況 289

13.1 はじめに 289

13.2 主要企業の戦略/2021年から2025年の勝利への権利 289

13.2.1 自動注射器市場における各社の戦略の概要 290

13.3 2021~2023年の収益分析 292

13.3.1 収益分析:自動注射器デバイス市場 292

13.3.2 売上分析:自動注射器製剤市場 293

13.4 市場シェア分析、2023年 293

13.4.1 市場シェア分析:自動注射器市場 293

13.4.2 市場シェア分析:自動注射器製剤市場 295

13.5 企業評価マトリックス:主要企業、2023年 297

13.5.1 自動注射器市場:企業評価マトリックス:主要企業、2023年 297

13.5.1.1 スター企業 297

13.5.1.2 新興リーダー企業 297

13.5.1.3 普及企業 298

13.5.1.4 参入企業 298

13.5.2 自動注射器製剤市場:企業評価マトリックス:主要企業、2023年 299

13.5.2.1 スター企業 299

13.5.2.2 新興リーダー企業 299

13.5.2.3 普及企業 299

13.5.2.4 参加者 299

13.5.3 企業フットプリント:主要企業、2023年 301

13.5.3.1 企業フットプリント 301

13.5.3.2 地域別フットプリント 302

13.5.3.3 使用状況別フットプリント 304

13.5.3.4 ボリュームフットプリント 305

13.5.3.5 投与経路フットプリント 306

13.6 企業評価マトリクス:新興企業/中小企業、2023年 307

13.6.1 進歩的な企業 307

13.6.2 対応力のある企業 307

13.6.3 ダイナミックな企業 307

13.6.4 スタート地点 307

13.6.5 ベンチマークによる競争力:2023年の新興企業/中小企業 309

13.7 企業評価と財務指標 310

13.7.1 財務指標 310

13.7.2 企業評価 311

13.8 ブランド/製品比較 312

13.9 競合シナリオ 313

13.9.1 製品発売と承認 313

13.9.2 取引 314

13.9.3 拡大 315

13.10 大容量製剤用デバイス 316

13.11 高粘度製剤用デバイス 317

13.12 自動注射器市場における今後の重点分野に関する洞察 319

14 企業プロフィール 320

14.1 主要企業:自動注射器市場 320

14.1.1 SHL MEDICAL AG 320

14.1.1.1 事業概要 320

14.1.1.2 製品ラインナップ 320

14.1.1.3 最近の動向 321

14.1.1.3.1 新製品発売 321

14.1.1.3.2 企業買収 322

14.1.1.3.3 事業拡大 323

14.1.1.4 MnM ビュー 323

14.1.1.4.1 主な強み 323

14.1.1.4.2 戦略的選択肢 323

14.1.1.4.3 弱みと競合上の脅威 323

14.1.2 YPSOMED AG 324

14.1.2.1 事業概要 324

14.1.2.2 提供製品 326

14.1.2.3 最近の動向 327

14.1.2.3.1 製品発売 327

14.1.2.3.2 取引 327

14.1.2.3.3 拡大 328

14.1.2.4 MnMの見解 328

14.1.2.4.1 主な強み 328

14.1.2.4.2 戦略的選択肢 328

14.1.2.4.3 弱みと競合上の脅威 328

14.1.3 BECTON, DICKINSON AND COMPANY (BD) 329

14.1.3.1 事業概要 329

14.1.3.2 製品 330

14.1.3.3 最近の動向 331

14.1.3.3.1 取引 331

14.1.3.3.2 その他の動向 331

14.1.3.4 MnMの見解 332

14.1.3.4.1 主な強み 332

14.1.3.4.2 戦略的選択肢 332

14.1.3.4.3 弱みおよび競合による脅威 332

14.1.4 RECIPHARM AB 333

14.1.4.1 事業概要 333

14.1.4.2 製品 333

14.1.5 WEST PHARMACEUTICAL SERVICES, INC. 334

14.1.5.1 事業概要 334

14.1.5.2 取扱製品 336

14.1.5.3 最近の動向 336

14.1.5.3.1 事業拡大 336

14.1.6 フィリップス・メディサイズ 337

14.1.6.1 事業概要 337

14.1.6.2 製品 337

14.1.6.3 最近の動向 338

14.1.6.3.1 製品発売 338

14.1.7 HALOZYME, INC. 339

14.1.7.1 事業概要 339

14.1.7.2 製品 341

14.1.8 オーウェン・マムフォード社 342

14.1.8.1 事業概要 342

14.1.8.2 製品 342

14.1.8.3 最近の動向 343

14.1.8.3.1 新製品発売 343

14.1.8.3.2 取引 343

14.1.8.3.3 拡大 343

14.2 主要企業:自動注射器用製剤市場 344

14.2.1 ABBVIE INC. 344

14.2.1.1 事業概要 344

14.2.1.2 製品ラインナップ 345

14.2.1.3 最近の動向 346

14.2.1.3.1 製品発売および承認 346

14.2.2 イーライリリー・アンド・カンパニー 347

14.2.2.1 事業概要 347

14.2.2.2 製品 349

14.2.2.3 最近の動向 350

14.2.2.3.1 製品認可 350

14.2.2.3.2 取引 350

14.2.3 AMGEN INC. 351

14.2.3.1 事業概要 351

14.2.3.2 製品 353

14.2.3.3 最近の動向 353

14.2.3.3.1 製品発売 353

14.2.4 NOVO NORDISK A/S 354

14.2.4.1 事業概要 354

14.2.4.2 製品 355

14.2.4.3 最近の動向 356

14.2.4.3.1 製品認可 356

14.2.4.3.2 取引 356

14.2.4.3.3 拡張 357

14.2.4.3.4 その他の展開 357

14.2.5 ジョンソン・エンド・ジョンソン・サービス株式会社 358

14.2.5.1 事業概要 358

14.2.5.2 提供製品 360

14.2.6 サノフィ 361

14.2.6.1 事業概要 361

14.2.6.2 製品 362

14.2.7 GSK PLC 363

14.2.7.1 事業概要 363

14.2.7.2 製品 364

14.2.7.3 最近の動向 365

14.2.7.3.1 製品認可 365

14.3 その他の企業 366

14.3.1 GERRESHEIMER AG 366

14.3.2 HASELMEIER 367

14.3.3 SMC LTD 368

14.3.4 KALEO, INC. 369

14.3.5 ソルチーム・インコーポレーション・コーポレーション 370

14.3.6 エルカム・ドラッグ・デリバリー・デバイス 371

14.3.7 クロスジェクト 372

14.3.8 ジャビル・インク 372

14.3.9 コンジュアンス・メディカル・ソリューションズ・エルエルシー 373

14.3.10 ミダス・ファルマ・ゲムベ 373

15 付録 374

15.1 ディスカッションガイド 374

15.2 KnowledgeStore:マーケッツアンドマーケッツの購読ポータル 380

15.3 カスタマイズオプション 382

15.4 関連レポート 382

15.5 著者詳細 383

表1 自動注射器市場:対象&対象外 39

表2 自動注射器市場に対する需要側および供給側の要因の影響分析 56

表3 アメリカとヨーロッパにおける自動注射器生物製剤の最近の承認、

2020年~2024年 74

表4 主要生物製剤の特許満了 77

表5 主要自己注射装置メーカー一覧 85

表6 主要自己注射用製剤製品メーカー一覧 86

表7 主要エンドユーザー一覧 86

表8 主要規制当局一覧 87

表 9 北米:規制当局、政府機関、

その他の組織 87

表 10 ヨーロッパ:規制当局、政府機関、

その他の組織 88

表 11 アジア太平洋地域:規制当局、政府機関、

その他の組織 88

表 12 世界のその他の地域:規制当局、政府機関、

その他の組織 89

表13 自動注射器市場:ポーターの5つの力分析 91

表14 製品(自動注射器を含む)の輸入データ、

2021年~2023年(百万米ドル) 94

表15 製品(自動注射器を含む)の輸出データ、

2021年~2023年(百万米ドル) 94

表 16 自動注射器技術の利点と欠点の一覧 95

表 17 申請済み特許、2014年~2024年 98

表 18 技術革新と特許登録、2023年~2024年 99

表19 主要企業による完成製剤製品の想定価格、

2023年 102

表20 地域別、2023年の自己注射用完成製剤の治療領域別想定価格分析 103

表21 自動注射器市場:2025年~2026年の主要会議およびイベント 104

表22 自動注射器デバイス市場:購買プロセスにおける主要関係者の影響 106

表23 自動注射器製剤市場:購入プロセスにおける主要関係者の影響 107

表24 自動注射器市場:用途別、2022年~2030年(百万米ドル) 112

表25 自動注射器市場、用途別、2022年~2030年(百万単位) 112

表26 自動注射器製剤市場、

用途別、2022年~2030年(百万米ドル) 112

表27 使い捨て自動注射器装置市場、地域別、

2022年~2030年(百万米ドル) 113

表28 使い捨て自動注射器装置市場、地域別、

2022年~2030年(百万単位) 113

表29 北米:使い捨て自動注射器市場、

国別、2022年~2030年(百万米ドル) 114

表30 ヨーロッパ:使い捨て自動注射器市場、

国別、2022年~2030年(百万米ドル) 114

表31 アジア太平洋地域:使い捨て自動注射器市場、

国別、2022年~2030年(百万米ドル) 115

表32 中南米:使い捨て自動注射器市場、

国別、2022年~2030年(百万米ドル) 115

表33 中東・アフリカ:使い捨て自動注射器市場、

地域別、2022年~2030年(百万米ドル) 115

表34 使い捨て自動注射器製剤市場、

地域別、2022年~2030年(百万米ドル) 116

表35 北米:使い捨て自動注射器製剤市場、国別、2022年~2030年(百万米ドル) 116

表36 ヨーロッパ:使い捨て自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 117

表 37 アジア太平洋:使い捨て自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 117

表38 中南米:使い捨て自動注射器製剤市場、国別、2022年~2030年(百万米ドル) 118

表39 中東・アフリカ:使い捨て自動注射器製剤市場、地域別、2022年~2030年(百万米ドル) 118

表40 再使用可能な自動注射器装置市場、地域別、

2022年~2030年(百万米ドル) 119

表41 再使用可能な自動注射器装置市場、地域別、

2022年~2030年(百万単位) 119

表42 北米:再使用可能な自動注射器装置市場、

国別、2022年~2030年(百万米ドル) 119

表43 ヨーロッパ:再利用可能な自動注射器市場、国別、

2022年~2030年(百万米ドル) 120

表44 アジア太平洋地域:再利用可能な自動注射器市場、

国別、2022年~2030年(百万米ドル) 120

表45 中南米:再使用可能な自動注射器デバイス市場、

国別、2022年~2030年(百万米ドル) 121

表46 中東・アフリカ:再使用可能な自動注射器デバイス市場、

地域別、2022年~2030年(百万米ドル) 121

表47 再使用可能な自動注射器製剤市場、

地域別、2022年~2030年(百万米ドル) 121

表48 北米:再利用可能な自動注射器製剤市場、国別、2022年~2030年(百万米ドル) 122

表49 ヨーロッパ:再利用可能な自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 122

表50 アジア太平洋地域:再利用可能な自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 123

表51 中南米:再利用可能な自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 123

表52 中東・アフリカ:再利用可能な自動注射器製剤市場、地域別、2022年~2030年(百万米ドル) 123

表53 自動注射器デバイス市場、技術別、2022年~2030年(百万米ドル) 125

表54 自動注射器デバイス市場、技術別、2022年~2030年(百万単位) 125

表55 自動注射器製剤市場:技術別、

2022年~2030年(百万米ドル) 125

表56 手動式自動注射器市場:地域別、

2022年~2030年(百万米ドル) 126

表57 手動自動注射器市場、地域別、

2022年~2030年(百万単位) 127

表58 北米:手動自動注射器市場、

国別、2022年~2030年(百万米ドル) 127

表59 ヨーロッパ:手動自動注射器市場、国別、

2022年~2030年(百万米ドル) 127

表60 アジア太平洋地域:手動自動注射器市場、

国別、2022年~2030年(百万米ドル) 128

表61 中南米:手動式自動注射器市場、

国別、2022年~2030年(百万米ドル) 128

表62 中東・アフリカ:手動式自動注射器市場、

地域別、2022年~2030年(百万米ドル) 128

表63 手動式自動注射器の完成製剤市場、

地域別、2022年~2030年(百万米ドル) 129

表64 北米:手動式自動注射器の完成製剤市場、

国別、2022年~2030年(百万米ドル) 129

表65 ヨーロッパ:手動自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 130

表66 アジア太平洋:手動自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 130

表67 中南米:手動式自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 131

表68 中東・アフリカ:手動式自動注射器製剤市場、地域別、2022年~2030年(百万米ドル) 131

表69 自動式自動注射器装置市場、地域別、

2022年~2030年(百万米ドル) 132

表70 自動自己注射器市場、地域別、

2022年~2030年(百万単位) 132

表71 北米:自動自己注射器市場、

国別、2022年~2030年(百万米ドル) 133

表72 ヨーロッパ:自動自己注射器市場、

国別、2022年~2030年(百万米ドル) 133

表73 アジア太平洋地域:自動自己注射器市場、

国別、2022年~2030年(百万米ドル) 134

表74 中南米:自動自己注射器市場、

国別、2022年~2030年(百万米ドル) 134

表75 中東・アフリカ:自動自己注射器市場、

地域別、2022年~2030年(百万米ドル) 134

表76 自動注射器製剤市場、

地域別、2022年~2030年(百万米ドル) 135

表77 北米:自動注射器製剤市場、国別、2022年~2030年(百万米ドル) 135

表78 ヨーロッパ:自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 135

表79 アジア太平洋地域:自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 136

表80 中南米:自動注射器製剤市場、国別、2022年~2030年(百万米ドル) 136

表81 中東・アフリカ:自動注射器製剤市場、地域別、2022年~2030年(百万米ドル) 136

表82 自己注射器市場、投与経路別、

2022年~2030年(百万米ドル) 138

表83 皮下投与による自動注射器市場、

2022年~2030年(百万単位) 138

表84 皮下投与による自動注射器市場、地域別、2022年~2030年(百万ドル) 139

表85 皮下投与用自動注射器市場、地域別、2022年~2030年(百万単位) 140

表86 北米:皮下投与用自動注射器市場、国別、2022年~2030年(百万米ドル) 140

表87 ヨーロッパ: 皮下投与用自動注射器市場、国別、2022年~2030年(百万米ドル) 140

表88 アジア太平洋地域:皮下投与用自動注射器市場、国別、2022年~2030年(百万米ドル) 141

表89 中南米:皮下投与用自動注射器市場、国別、2022年~2030年(百万米ドル) 141

表90 中東・アフリカ:皮下投与用自動注射器市場、地域別、2022年~2030年(百万米ドル) 141

表 91 皮下投与用自動注射器市場、2022年~2030年(百万米ドル) 142

表 92 皮下投与用自動注射器市場、2022年~2030年(百万単位) 143

表 93 北米:筋肉内投与用自動注射器装置市場、国別、2022年~2030年(百万米ドル) 143

表 94 ヨーロッパ: 筋肉内投与用自動注射器市場、国別、2022年~2030年(百万米ドル) 143

表 95 アジア太平洋地域:筋肉内投与用自動注射器市場、国別、2022年~2030年(百万米ドル) 144

表96 中南米:筋肉内投与用自動注射器市場、国別、2022年~2030年(百万米ドル) 144

表97 中東・アフリカ:筋肉内投与用自動注射器市場、地域別、2022年~2030年(百万米ドル) 144

表 98 自己注射器市場、治療領域別、2022年~2030年(百万米ドル) 146

表 99 自己注射器市場、治療領域別、

2022年~2030年(百万単位) 146

表100 自己注射用製剤市場、

治療分野別、2022年~2030年(百万米ドル) 147

表101 自己注射器市場、関節リウマチ向け、地域別、2022年~2030年(百万米ドル) 148

表102 地域別、2022年から2030年の関節リウマチ用自己注射器市場(百万単位) 148

表 103 北米:国別、2022~2030年の関節リウマチ向け自己注射器市場(百万米ドル) 149

表 104 ヨーロッパ:国別、2022~2030年の関節リウマチ向け自己注射器市場(百万米ドル) 149

国別、2022年~2030年(百万米ドル) 149

表105 アジア太平洋地域:国別、2022年~2030年(百万米ドル)

150

表106 中南米:国別、関節リウマチ向け自己注射器市場、2022年~2030年(百万米ドル) 150

表107 中東・アフリカ:地域別関節リウマチ向け自己注射器市場、2022年~2030年(百万米ドル) 150

表108 地域別、2022年から2030年までの関節リウマチ向け自己注射製剤市場(単位:百万米ドル) 151

表109 北米:国別、2022年から2030年の関節リウマチ向け自己注射製剤市場(単位:百万米ドル) 151

表 110 ヨーロッパ:国別、2022年~2030年の関節リウマチ向け自己注射製剤市場(単位:百万米ドル) 152

表111 アジア太平洋地域:国別、2022年~2030年の関節リウマチ向け自己注射製剤市場(単位:百万米ドル) 152

表112 中南米:国別、2022年から2030年の関節リウマチ向け自己注射製剤市場(単位:百万米ドル) 153

表113 中東・アフリカ:地域別、関節リウマチ向け自己注射製剤市場、2022年~2030年(百万米ドル) 153

表114 糖尿病向け自己注射装置市場、地域別、

2022年~2030年(百万米ドル) 154

表115 糖尿病用自動注射器市場:地域別、

2022年~2030年(百万単位) 154

表116 北米:糖尿病用自動注射器市場:国別、

国別、2022年~2030年(百万米ドル) 155

表117 ヨーロッパ:糖尿病向け自動注射器市場

国別、2022年~2030年(百万米ドル) 155

表118 アジア太平洋地域:糖尿病向け自動注射器市場

国別、2022年~2030年(百万米ドル) 155

表119 中南米:糖尿病向け自動注射器装置市場

国別、2022年~2030年(百万米ドル) 156

表120 中東・アフリカ:糖尿病向け自動注射器市場、

地域別、2022年~2030年(百万米ドル) 156

表121 糖尿病向け自動注射器製剤市場、

地域別、2022年~2030年(百万米ドル) 156

表122 北米:糖尿病向け自動注射器製剤市場、国別、2022年~2030年(百万米ドル) 157

表123 ヨーロッパ: 糖尿病向け自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 157

表124 アジア太平洋地域:糖尿病向け自動注射器製剤市場、国別、2022年~2030年(百万米ドル) 157

表125 中南米:糖尿病向け自動注射器製剤市場、国別、2022年~2030年(百万米ドル) 158

表126 中東・アフリカ:糖尿病向け自己注射製剤市場、地域別、2022年~2030年(百万米ドル) 158

表127 多発性硬化症向け自己注射装置市場、

地域別、2022年~2030年(百万米ドル) 159

表128 多発性硬化症用自動注射器市場

地域別、2022年~2030年(百万単位) 159

表 129 北米:多発性硬化症向け自動注射器市場、

国別、2022年~2030年(百万米ドル) 159

表 130 ヨーロッパ:多発性硬化症向け自動注射器市場、

国別、2022年~2030年(百万米ドル) 160

表131 アジア太平洋:多発性硬化症用自動注射器市場、

国別、2022年~2030年(百万米ドル) 160

表132 中南米:多発性硬化症向け自己注射器市場、

国別、2022年~2030年(百万米ドル) 161

表133 中東・アフリカ:多発性硬化症向け自己注射器市場、地域別、2022年~2030年(百万米ドル) 161

表134 多発性硬化症向け自己注射用製剤市場、

地域別、2022年~2030年(百万米ドル) 161

表135 北米:多発性硬化症向け自己注射製剤市場、国別、2022年~2030年(百万米ドル) 162

表136 ヨーロッパ:多発性硬化症向け自己注射製剤市場、国別、2022年~2030年(百万米ドル) 162

表137 アジア太平洋地域:多発性硬化症向け自己注射製剤市場、国別、2022年~2030年(百万米ドル) 163

表138 中南米:多発性硬化症向け自己注射製剤市場、国別、2022年~2030年(百万米ドル) 163

表139 中東・アフリカ:多発性硬化症向け自己注射製剤市場、地域別、2022年~2030年(百万米ドル) 163

表140 アナフィラキシー向け自己注射装置市場、

地域別、2022年~2030年(百万米ドル) 164

表 141 アナフィラキシー用自動注射器市場

地域別、2022年~2030年(百万単位) 165

表 142 北米:アナフィラキシー用自動注射器装置市場、

国別、2022年~2030年(百万米ドル) 165

表 143 ヨーロッパ:アナフィラキシー用自動注射器装置市場、

国別、2022年~2030年(百万米ドル) 165

表144 アジア太平洋地域:アナフィラキシー用自動注射器装置市場

国別、2022年~2030年(百万米ドル) 166

表145 中南米:アナフィラキシー用自動注射器デバイス市場、

国別、2022年~2030年(百万米ドル) 166

表146 中東・アフリカ:アナフィラキシー用自動注射器デバイス市場、

地域別、2022年~2030年(百万米ドル) 166

表147 アナフィラキシー用自動注射器製剤市場

地域別、2022年~2030年(百万米ドル) 167

表148 北米:アナフィラキシー用自己注射製剤市場、国別、2022年~2030年(百万米ドル) 167

表149 ヨーロッパ: アナフィラキシーに対する自己注射製剤市場:国別、2022年~2030年(百万米ドル) 167

表150 アジア太平洋地域:アナフィラキシーに対する自己注射製剤市場:国別、2022年~2030年(百万米ドル) 168

表151 中南米:アナフィラキシー用自己注射製剤市場、国別、2022年~2030年(百万米ドル) 168

表152 中東・アフリカ:アナフィラキシー用自動注射器製剤市場、地域別、2022年~2030年(百万米ドル) 168

表153 肥満症用自動注射器市場、地域別、

2022年~2030年(百万米ドル) 169

表 154 肥満治療用自動注射器市場、地域別、

2022年~2030年(百万単位) 170

表 155 北米:肥満治療用自動注射器市場、

国別、2022年~2030年(百万米ドル) 170

表156 ヨーロッパ:肥満治療用自動注射器市場

国別、2022年~2030年(百万米ドル) 170

表157 アジア太平洋地域:肥満治療用自動注射器市場

国別、2022年~2030年(百万米ドル) 171

表158 中南米:肥満症向け自動注射器市場、

国別、2022年~2030年(百万米ドル) 171

表159 中東・アフリカ:肥満症向け自動注射器市場、

地域別、2022年~2030年(百万米ドル) 171

表160 肥満症向け自動注射器製剤市場、

地域別、2022年~2030年(百万米ドル) 172

表 161 北米:肥満症向け自動注射器製剤市場、国別、2022年~2030年(百万米ドル) 172

表162 ヨーロッパ:肥満治療用オートインジェクター製剤市場、

国別、2022年~2030年(百万米ドル) 173

表163 アジア太平洋地域:肥満治療用オートインジェクター製剤市場、

国別、2022年~2030年(百万米ドル) 173

表164 中南米:肥満症向け自己注射製剤市場、国別、2022年~2030年(百万米ドル) 174

表165 中東・アフリカ:地域別肥満症向け自己注射製剤市場、2022年~2030年(百万米ドル) 174

表166 その他の治療分野向け自己注射装置市場、

地域別、2022年~2030年(百万米ドル) 175

表 167 その他の治療分野における自動注射器市場

地域別、2022年~2030年(百万単位) 175

表168 北米:その他の治療分野向け自動注射器装置市場、国別、2022年~2030年(百万米ドル) 175

表169 ヨーロッパ:その他の治療分野向け自動注射器装置市場、

国別、2022年~2030年(百万米ドル) 176

表170 アジア太平洋地域:その他の治療分野向け自動注射器市場、

国別、2022年~2030年(百万米ドル) 176

表171 中南米:その他の治療分野向け自動注射器市場、国別、2022年~2030年(百万米ドル) 177

表172 中東・アフリカ:その他の治療分野向け自動注射器デバイス市場、地域別、2022年~2030年(百万米ドル) 177

表173 その他の治療分野における地域別自動注射器製剤市場、2022年~2030年(百万米ドル) 177

表174 北米:その他の治療分野における自己注射製剤市場、国別、2022年~2030年(百万米ドル) 178

表175 ヨーロッパ: その他の治療分野向け自動注射器製剤市場:国別、2022年~2030年(百万米ドル) 178

表176 アジア太平洋地域:その他の治療分野向け自動注射器製剤市場:国別、2022年~2030年(百万米ドル) 178

表177 中南米:その他の治療分野における国別の自己注射製剤市場、2022年~2030年(百万米ドル) 179

表178 中東・アフリカ:その他の治療分野向け自動注射器製剤市場、地域別、2022年~2030年(百万米ドル) 179

表179 自動注射器デバイス市場、数量別、2022年~2030年(百万米ドル) 181

表180 自動注射器装置市場、数量別、2022年~2030年(百万単位) 181

表181 最大3ml容量の自動注射器装置市場、地域別、

2022年~2030年(百万単位) 182

表182 3ml以下の容量の自動注射器市場、地域別、

2022年~2030年(百万単位) 182

表183 3mlを超える容量の自動注射器市場、地域別、

2022年~2030年(百万単位) 183

表184 3mL以上の容量の自動注射器市場、地域別、

2022年~2030年(百万単位) 183

表185 自動注射器市場、エンドユーザー別、2022年~2030年(百万米ドル) 185

表186 家庭用医療機器向け自動注射器市場、

地域別、2022年~2030年(百万米ドル) 186

表187 北米:家庭用医療機器向け自動注射器市場、国別、2022年~2030年(百万米ドル) 186

表188 ヨーロッパ:家庭用医療機器向け自動注射器市場、

国別、2022年~2030年(百万米ドル) 186

表189 アジア太平洋地域:家庭用医療機器向け自動注射器市場、

国別、2022年~2030年(百万米ドル) 187

表190 中南米:家庭用医療機器向け自動注射器市場、

国別、2022年~2030年(百万米ドル) 187

表191 中東・アフリカ:家庭用医療機器向け自動注射器市場、地域別、2022年~2030年(百万米ドル) 187

表192 病院・診療所向け自動注射器市場、

地域別、2022年~2030年(百万米ドル) 188

表193 北米:病院および診療所向け自動注射器市場、

国別、2022年~2030年(百万米ドル) 188

表194 ヨーロッパ:病院およびクリニック向け自動注射器市場、

国別、2022年~2030年(百万米ドル) 189

表195 アジア太平洋地域:病院およびクリニック向け自動注射器市場、

国別、2022年~2030年(百万米ドル) 189

表196 中南米:病院および診療所向け自動注射器市場、

国別、2022年~2030年(百万米ドル) 189

表197 中東・アフリカ:病院および診療所向け自動注射器市場、地域別、2022年~2030年(百万米ドル) 190

表198 外来診療向け自動注射器市場、

地域別、2022年~2030年(百万米ドル) 191

表199 北米:外来診療向け自動注射器市場、国別、2022年~2030年(百万米ドル) 191

表200 ヨーロッパ: 外来診療向け自動注射器市場、

国別、2022年~2030年(百万米ドル) 191

表201 アジア太平洋地域:外来診療向け自動注射器市場、国別、2022年~2030年(百万米ドル) 192

表202 中南米:外来診療向け自動注射器市場、国別、2022年~2030年(百万米ドル) 192

表203 中東・アフリカ:外来診療向け自動注射器市場、地域別、2022年~2030年(百万米ドル) 192

表204 自動注射器市場、地域別、2022年~2030年(百万米ドル) 194

表205 自動注射器製剤市場、地域別、

2022年~2030年(百万米ドル) 194

表206 北米:自動注射器市場、国別、

2022年~2030年(百万米ドル) 197

表207 北米:自動注射器デバイス市場、用途別、

2022年~2030年(百万米ドル) 197

表208 北米:自動注射器デバイス市場、

技術別、2022年~2030年(百万米ドル) 197

表209 北米:自動注射器デバイス市場、

投与経路別、2022年~2030年(百万米ドル) 198

表210 北米:自動注射器デバイス市場、

治療領域別、2022年~2030年(百万米ドル) 198

表211 北米:自動注射器デバイス市場、

数量別、2022年~2030年(百万米ドル) 198

表212 北米:自動注射器デバイス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 199

表213 北米:自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 199

表214 北米:自動注射器製剤市場、

用途別、2022年~2030年(百万米ドル) 199

表215 北米:自己注射製剤市場、

技術別、2022年~2030年(百万米ドル) 200

表216 北米:自己注射製剤市場、

投与経路別、2022年~2030年(百万米ドル) 200

表217 北米:自己注射製剤市場、

治療領域別、2022年~2030年(百万米ドル) 200

表218 北米:自動注射器製剤市場、

数量別、2022年~2030年(百万米ドル) 201

表219 北米:自動注射器製剤市場、

エンドユーザー別、2022年~2030年(百万米ドル) 201

表220 アメリカFDAが承認した自動注射器、2018年~2024年

表221 アメリカ:自動注射器デバイス市場、用途別、2022年~2030年(百万米ドル)

表222 アメリカ:自動注射器デバイス市場、技術別、

2022年~2030年(百万米ドル) 204

表223 アメリカ:自己注射器市場、投与経路別、

2022年~2030年(百万米ドル) 204

表224 アメリカ:自己注射器市場、治療領域別、

2022年~2030年(百万米ドル) 204

表225 アメリカ:自己注射器市場、エンドユーザー別、2022年~2030年(百万米ドル) 205

表226 アメリカ:自己注射器製剤市場、

用法別、2022年~2030年(百万米ドル) 205

表227 アメリカ:自動注射器製剤市場、

技術別、2022年~2030年(百万米ドル) 205

表228 アメリカ:自動注射器製剤市場、

投与経路別、2022年~2030年(百万米ドル) 206

表229 アメリカ:自己注射製剤市場、

治療領域別、2022年~2030年(百万米ドル) 206

表230 アメリカ:自己注射製剤市場、

エンドユーザー別、2022年~2030年(百万米ドル) 206

表 231 カナダ:自己注射器市場、用途別、

2022年~2030年(百万米ドル) 207

表 232 カナダ:自己注射器市場、技術別、

2022年~2030年(百万米ドル) 208

表233 カナダ:自己注射器市場、投与経路別、2022年~2030年(百万米ドル) 208

表234 カナダ:自己注射器市場、治療領域別、

2022年~2030年(百万米ドル) 208

表235 カナダ:自己注射器市場、エンドユーザー別、

2022年~2030年(百万米ドル) 209

表236 カナダ:自己注射用製剤市場、

用途別、2022年~2030年(百万米ドル) 209

表237 カナダ:自己注射製剤市場、

技術別、2022年~2030年(百万米ドル) 209

表238 カナダ:自己注射製剤市場、

投与経路別、2022年~2030年(百万米ドル) 210

表239 カナダ:自己注射製剤市場、

治療領域別、2022年~2030年(百万米ドル) 210

表240 カナダ:自己注射製剤市場、

エンドユーザー別、2022年~2030年(百万米ドル) 210

表 241 ヨーロッパ:国別自動注射器市場、

2022年~2030年(百万米ドル) 213

表 242 ヨーロッパ:用途別自動注射器市場、

2022年~2030年(百万米ドル) 213

表243 ヨーロッパ:自己注射器市場、技術別、

2022年~2030年(百万米ドル) 213

表244 ヨーロッパ:自己注射器市場、投与経路別、2022年~2030年(百万米ドル) 214

表245 ヨーロッパ:自己注射器市場、治療領域別、

2022年~2030年(百万米ドル) 214

表246 ヨーロッパ:自動注射器デバイス市場、数量別、

2022年~2030年(百万米ドル) 214

表247 ヨーロッパ:自動注射器デバイス市場、エンドユーザー別、

2022年~2030年(百万米ドル) 215

表 248 ヨーロッパ:自動注射器製剤市場、

国別、2022年~2030年(百万米ドル) 215

表 249 ヨーロッパ:自動注射器製剤市場、

用途別、2022年~2030年(百万米ドル) 215

表 250 ヨーロッパ:自己注射製剤市場、

技術別、2022年~2030年(単位:百万米ドル) 216

表 251 ヨーロッパ:自己注射製剤市場、

投与経路別、2022年~2030年(単位:百万米ドル) 216

表252 ヨーロッパ:自己注射器製剤市場、

治療領域別、2022年~2030年(百万米ドル) 216

表253 ヨーロッパ:自己注射器製剤市場、

数量別、2022年~2030年(百万米ドル) 217

表254 ヨーロッパ:自己注射器製剤市場、

エンドユーザー別、2022年~2030年(百万米ドル) 217