1 はじめに 38

1.1 調査目的 38

1.2 市場定義 38

1.3 対象範囲と除外範囲 39

1.4 調査範囲 40

1.4.1 対象セグメント 40

1.4.2 対象年 41

1.4.3 通貨 41

1.5 利害関係者 41

1.6 変更の概要 42

2 調査方法 43

2.1 調査データ 43

2.1.1 調査設計 43

2.1.2 二次データ 44

2.1.2.1 二次調査の目的 44

2.1.3 一次データ 44

2.1.3.1 一次データの内訳(供給側および需要側の関係者) 45

2.1.3.2 一次調査の目的 45

2.2 自動注射器デバイスの市場規模推定 46

2.3 自動注射器製剤の市場規模予測 49

2.3.1 一次専門家の見解 51

2.3.2 トップダウン・アプローチ 52

2.4 市場成長率予測 54

2.5 データ・トライアングル 57

2.6 調査の前提条件 58

2.7 調査の限界 58

2.8 リスク分析 59

3 エグゼクティブサマリー 60

4 プレミアムインサイト 66

4.1 自動注射器市場の概要 66

4.2 北米:用途および国別の自動注射器市場(2023年) 67

4.3 北米:自己注射製剤市場、投与経路および国別(2023年) 67

4.4 自己注射製剤市場、治療領域別、2024年対2030年(百万米ドル) 68

4.5 自己注射器の市場シェア:技術別、2023年 68

4.6 自己注射器デバイス市場:地理的成長機会 69

4.7 自己注射器製剤市場:地理的成長機会 70

5 市場概要 71

5.1 はじめに 71

5.2 市場力学 71

5.2.1 促進要因 72

5.2.1.1 慢性疾患の有病率の上昇 72

5.2.1.2 自動注射器に対する規制当局の承認の増加 72

5.2.1.3 バイオシミラーおよび生物製剤に対する高い需要 73

5.2.1.4 自己投与型医薬品の採用拡大 74

5.2.1.5 政府の支援と有利な償還政策 74

5.2.2 阻害要因 75

5.2.2.1 針なし薬物送達システムへの注目と針恐怖症の蔓延 75

5.2.3 機会 75

5.2.3.1 生物学的分子の特許切れが迫っている 75

5.2.3.2 技術的に進化した自己注射器の発売 77

5.2.4 課題 77

5.2.4.1 さまざまな薬液粘性に対応する自己注射器の開発 77

5.3 顧客の事業に影響を与えるトレンド/破壊的変化 78

5.4 バリューチェーン分析 78

5.4.1 バリューチェーン分析:自己注射器デバイスメーカー(プラットフォームプロバイダー) 78

5.4.2 バリューチェーン分析:自己注射器最終製剤メーカー 80

5.5 サプライチェーン分析 82

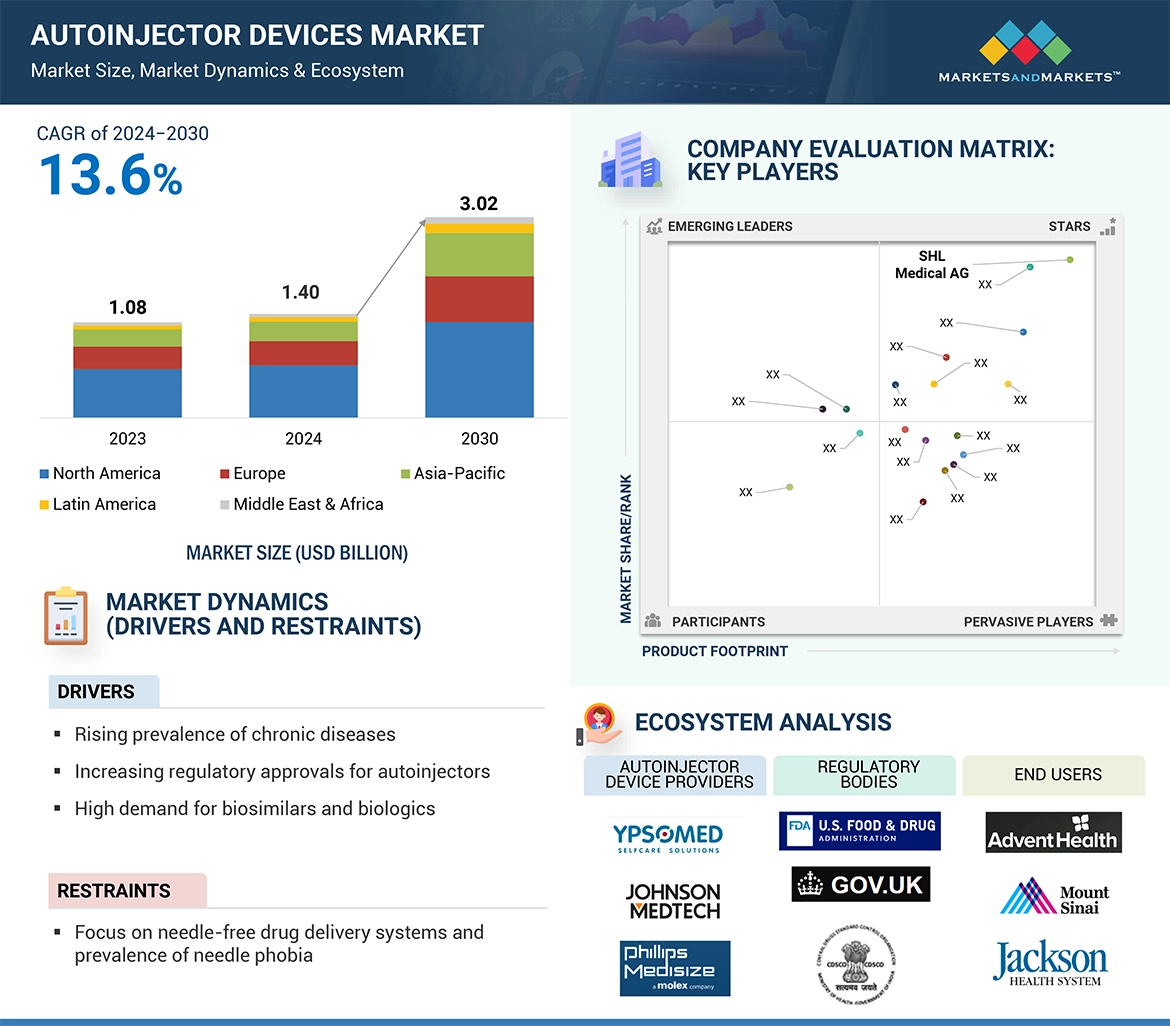

5.6 生態系分析 83

5.6.1 自動注射器の供給業者 84

5.6.2 最終使用者 85

5.6.3 規制当局 86

5.7 規制分析 86

5.7.1 規制の概観 86

5.7.1.1 北米 86

5.7.1.2 欧州 87

5.7.1.3 アジア太平洋地域 87

5.7.2 規制当局、政府機関、その他の組織 88

5.7.2.1 北米 88

5.7.2.2 欧州 88

5.7.2.3 アジア太平洋地域 89

5.7.2.4 その他の地域 90

5.8 ポーターのファイブフォース分析 90

5.8.1 競争の激しさ 91

5.8.2 サプライヤーの交渉力 91

5.8.3 購入者の交渉力 92

5.8.4 代替品の脅威 92

5.8.5 新規参入者の脅威 92

5.9 貿易データ分析 92

5.9.1 製品(自動注射器を含む)の輸入データ 93

5.9.2 製品(自動注射器を含む)の輸出データ 93

5.10 技術分析 94

5.10.1 主要技術 95

5.10.1.1 注入メカニズム技術 95

5.10.1.2 電子および接続ソリューション 95

5.10.2 隣接技術 96

5.10.2.1 装着型薬物送達装置 96

5.10.2.2 埋め込み型薬物送達システム 96

5.10.3 補完技術 96

5.10.3.1 パワーアシスト機構 96

5.10.3.2 先進の針技術 97

5.11 特許分析 97

5.11.1 方法論 97

5.11.2 文書タイプ別出願件数 97

5.11.3 革新性と特許申請 98

5.11.4 特許申請件数上位申請者 98

5.12 価格分析 101

5.12.1 製品タイプ別平均販売価格の推移 101

5.12.2 使用別平均販売価格の推移 101

5.12.3 主要企業別の自動注射器用製剤の価格設定分析の概略 102

5.12.4 地域別の自動注射器用製剤の価格設定分析の概略 103

5.13 2024年~2025年の主要会議およびイベント 103

5.14 投資と資金調達のシナリオ 105

5.15 主要関係者と購買基準 106

5.15.1 購買プロセスにおける主要関係者 106

5.15.1.1 自己注射器デバイスの購入プロセスにおける主要関係者 106

5.15.1.2 自己注射器製剤の購入プロセスにおける主要関係者 107

5.15.2 主な購入基準 108

5.15.2.1 自己注射器デバイスの主な購入基準 108

5.15.2.2 自己注射器製剤の主な購入基準 109

5.16 生成型AIが自己注射器市場に与える影響 110

6 自己注射器市場、用途別 111

6.1 はじめに 112

6.2 使い捨て自己注射器 113

6.2.1 使いやすさと針刺し事故のリスク低減が市場成長の推進要因に 113

6.3 再使用可能な自動注射器 118

6.3.1 費用対効果、汎用性、持続可能性が市場成長の推進要因に 118

7 技術別自動注射器市場 124

7.1 はじめに 125

7.2 手動式自動注射器 126

7.2.1 ユーザーフレンドリーな設計と患者管理の向上による市場成長の促進 126

7.3 自動式自動注射器 131

7.3.1 正確な文書化と包括的な患者記録の簡便性による市場成長の支援 131

8 投与経路別自動注射器市場 137

8.1 はじめに 138

8.2 皮下投与経路 138

8.2.1 使いやすさ、速やかな吸収、自己投与の適性による市場成長の促進 138

8.3 筋肉内投与経路 142

8.3.1 緊急の臨床現場における正確な用量投与の必要性による市場成長の促進 142

9 自己注射器市場:治療領域別 145

9.1 はじめに 146

9.2 関節リウマチ 147

9.2.1 高い疾患有病率と頻繁な投与の必要性による市場の促進 147

9.3 糖尿病 153

9.3.1 糖尿病患者数の多さと投与の簡便性により需要が促進される 153

9.4 多発性硬化症 158

9.4.1 市場成長を抑制する費用対効果の高い経口多発性硬化症治療薬の入手可能性 158

9.5 アナフィラキシー 164

9.5.1 食品アレルギー患者に対する迅速な初期治療の必要性による市場成長の促進 164

9.6 肥満 169

9.6.1 市場成長を促進する体重管理への注目度の高まり 169

9.7 その他の治療分野 174

10 自動注射器市場、容量別 180

10.1 はじめに 181

10.2 3mlまでの容量の自動注射器 181

10.2.1 自己免疫疾患および長期慢性疾患の有病率の上昇が市場成長を促進 181

10.3 3mlを超える容量の自動注射器 183

10.3.1 高粘度薬物による複雑な治療への注目が高まり、市場を牽引 183

11 自己注射器市場:エンドユーザー別 184

11.1 はじめに 185

11.2 在宅医療の設定 185

11.2.1 費用対効果と在宅医療サポートサービスの可用性向上が市場成長を促進 185

11.3 病院および診療所 188

11.3.1 市場成長を促進する技術的進歩とリアルタイム患者データの可用性 188

11.4 外来診療施設 191

11.4.1 市場成長を促進する外来患者向けサービスの需要の高まり 191

12 地域別自動注射器市場 194

12.1 はじめに 195

12.2 北米 196

12.2.1 米国 202

12.2.1.1 予測期間中、北米の自動注射器市場は米国が独占する見通し 202

12.2.2 カナダ 208

12.2.2.1 高齢者人口の増加と食物アレルギーの蔓延が市場成長を促進 208

12.3 ヨーロッパ 213

12.3.1 ドイツ 219

12.3.1.1 市場成長を促進する政府の取り組みと規制動向 219

12.3.2 英国 223

12.3.2.1 アレルギー疾患の有病率の高さと生活習慣病の発生率の増加が市場成長を促進 223

12.3.3 フランス 227

12.3.3.1 糖尿病の有病率の高さと市場を支える有利な償還政策 227

12.3.4 イタリア 231

12.3.4.1 医療費の増加と高齢者人口の増加が市場成長を促進 231

12.3.5 スペイン 234

12.3.5.1 市場成長を促進する有利な償還シナリオと国民皆保険制度の存在 234

12.3.6 その他の欧州諸国 238

12.4 アジア太平洋地域 242

12.4.1 日本 247

12.4.1.1 高齢者人口の多さと医療インフラの改善が市場を牽引 247

12.4.2 中国 250

12.4.2.1 増加する食物アレルギーおよびアナフィラキシーの有病率が市場成長を促進 250

12.4.3 インド 254

12.4.3.1 増加する糖尿病および心血管疾患の負担が市場成長を促進 254

12.4.4 韓国 258

12.4.4.1 規制当局の承認の増加と国内企業による強力な臨床パイプラインが市場を牽引 258

12.4.5 アジア太平洋地域その他 262

12.5 ラテンアメリカ 266

12.5.1 ブラジル 271

12.5.1.1 市場成長を促進する自己注射器の普及率上昇と慢性疾患の増加 271

12.5.2 中南米その他 274

12.6 中東およびアフリカ 278

12.6.1 GCC諸国 283

12.6.1.1 高い医療支出能力と好ましい規制シナリオが市場を牽引 283

12.6.2 中東およびアフリカのその他地域 287

13 競合状況 291

13.1 はじめに 291

13.2 主要企業の戦略/勝利への権利 291

13.2.1 自動注射器市場における各社の戦略の概要 291

13.3 収益分析 293

13.3.1 収益分析:自動注射器デバイス市場 293

13.3.2 収益分析:自動注射器製剤市場 294

13.4 市場シェア分析 294

13.4.1 市場シェア分析:自動注射器デバイス市場 294

13.4.2 市場シェア分析:自動注射器完成製剤市場 296

13.5 企業評価マトリクス:主要企業、2023年 298

13.5.1 自動注射器デバイス市場:企業評価マトリックス:主要企業、2023年 298

13.5.1.1 スター 298

13.5.1.2 新興リーダー 298

13.5.1.3 普及企業 298

13.5.1.4 参加者 299

13.5.2 自動注射器製剤市場:企業評価マトリックス:主要企業、2023年 300

13.5.2.1 スター企業 300

13.5.2.2 新興リーダー企業 300

13.5.2.3 普及している企業 300

13.5.2.4 参加者 300

13.5.3 企業規模:主要企業、2023年 302

13.5.3.1 企業規模 302

13.5.3.2 地域規模 303

13.5.3.3 使用状況のフットプリント 304

13.5.3.4 数量のフットプリント 306

13.5.3.5 投与経路のフットプリント 307

13.6 企業評価マトリクス:新興企業/中小企業、2023年 308

13.6.1 進歩的な企業 308

13.6.2 対応力のある企業 308

13.6.3 ダイナミックな企業 308

13.6.4 スタート地点 308

13.6.5 ベンチマークによる競争力:スタートアップ企業/中小企業、2023年 310

13.7 企業評価と財務指標 311

13.7.1 財務指標 311

13.7.2 企業評価 311

13.8 ブランド/製品比較 312

13.9 競合シナリオ 313

13.9.1 製品発売と承認 313

13.9.2 取引 314

13.9.3 拡大 315

13.10 大容量製剤用デバイス 316

13.11 高粘度製剤用デバイス 317

13.12 自動注射器市場における今後の重点分野に関する洞察 319

14 企業プロフィール 320

14.1 主要企業:自動注射器市場 320

…

…

15 付録 373

15.1 ディスカッションガイド 373

15.2 KnowledgeStore: MarketsandMarketsの購読ポータル 379

15.3 カスタマイズオプション 381

15.4 関連レポート 381

15.5 著者詳細 382

❖ 世界の自動注射器市場に関するよくある質問(FAQ) ❖

・自動注射器の世界市場規模は?

→MarketsandMarkets社は2024年の自動注射器の世界市場規模を14億米ドルと推定しています。

・自動注射器の世界市場予測は?

→MarketsandMarkets社は2030年の自動注射器の世界市場規模を30億2000万米ドルと予測しています。

・自動注射器市場の成長率は?

→MarketsandMarkets社は自動注射器の世界市場が2024年~2030年に年平均13.6%成長すると予測しています。

・世界の自動注射器市場における主要企業は?

→MarketsandMarkets社は「SHL Medical AG(スイス)、Ypsomed AG(スイス)、Becton, Dickinson and Company(BD)(米国)、Abbvie Inc.(米国)、Eli Lilly and Company(米国)、Amgen Inc.(米国)、Novo Nordisk A/S(デンマーク)など ...」をグローバル自動注射器市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。