予測期間中の自動車アフターマーケット市場の規模は?

- 自動車アフターマーケット業界は、生産ラインを越えた自動車運転者のニーズに応えています。この市場は、排気音を変更し、騒音放出レベルを低減するマフラーなど、その他の強化策を含むアフターマーケット部品の販売と取り付けを網羅しています。デジタル化の到来により、デジタルプラットフォームがサービス実現手段として登場し、自動車運転者がアフターマーケット部品にオンラインで簡単にアクセスし、購入できるようになりました。モノのインターネット(IoT)は、車両性能のリアルタイムでのモニタリングと分析を可能にすることで、アフターマーケット業界に大きな影響を与えています。自動車メーカーは、変化する市場力学に対応するために研究開発費を増額しており、その結果、より高度で接続された車両が生産されるようになりました。

- アフターマーケットのフィルターや電装部品は、車両性能の向上と環境への影響の低減に貢献していることから、人気が高まっています。市場では、業務上の相乗効果と市場到達に重点を置いたサービス強化へのシフトが起こっています。環境および安全規制、知的財産法などの規制要因は、アフターマーケット業界の形成において重要な役割を果たしています。主要企業は、提供品目と到達範囲の拡大を目指して戦略的提携や買収に重点を置いており、市場集中は重要な傾向です。ライドシェアリングプラットフォームや消費者の嗜好の変化などの代替移動ソリューションは、従来のビジネスモデルを混乱させています。

自動車アフターマーケット市場はどのように区分されているか?

市場調査レポートでは、2025年から2029年までの期間について「10億米ドル」単位での予測と推定、および2019年から2023年までの期間についての以下の区分ごとの過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

- 車両タイプ

- 乗用車

- 商用車

- 流通チャネル

- 小売業者

- 卸売および流通

- 地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- 北米

- 米国

- 南米

- ブラジル

- 中東およびアフリカ

- アジア太平洋地域

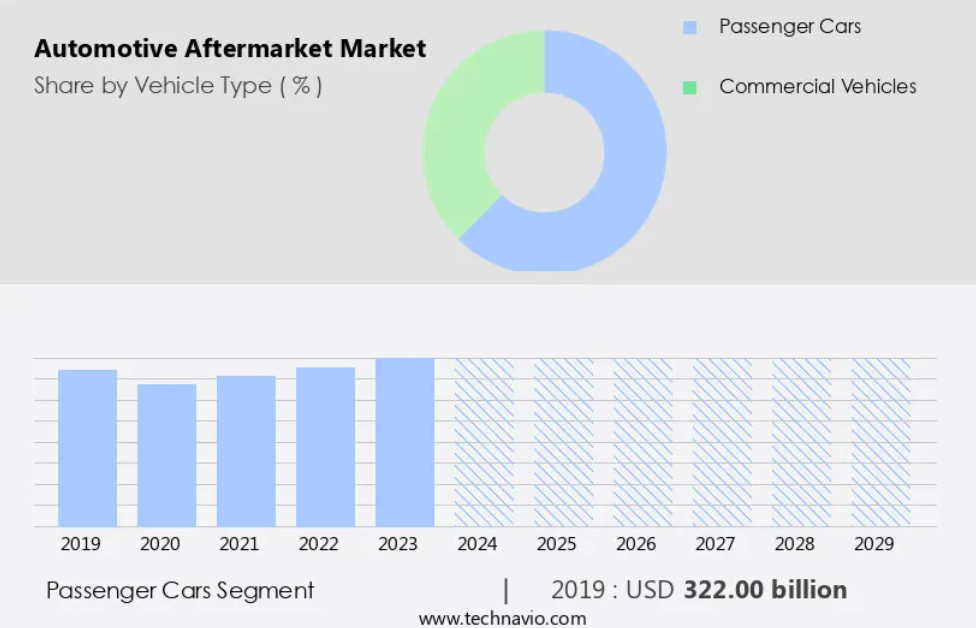

車両タイプ別洞察

- 乗用車セグメントは、予測期間中に著しい成長が見込まれています。

自動車アフターマーケット部門は、乗用車のメンテナンス、修理、カスタマイズ、アップグレードのニーズにより、大きな需要があります。ハッチバック、セダン、エステートなどの乗用車の人気が高まるにつれ、アフターマーケット部門では相当な販売量が見込まれています。これらの車両では、定期的な点検と消耗部品の交換が不可欠です。さらに、世界的にプラグインハイブリッド車(PHEV)や電気自動車(BEV)の普及が進んでいることも、アフターマーケットソリューションの需要を後押ししています。また、車両の所有者が車の美観や性能の向上を求めるため、パーソナライゼーションやカスタマイゼーションも市場を牽引する重要な要因となっています。IoTやデジタル化のトレンドは、アフターマーケットの状況を変え、リアルタイムのモニタリングや予測メンテナンスを可能にし、生産コストを削減し、全体的な効率性を向上させています。自動車メーカーによる研究開発費やアフターマーケットのフィルター販売は、市場の成長にさらに貢献しています。市場の集中は依然として緩やかであり、多数のプレイヤーがさまざまな顧客ニーズに対応しています。

乗用車セグメントは2019年に3220億米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- APACは、予測期間中に世界市場の成長に47%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

APACの市場は著しい成長を遂げており、世界市場で最も成長の速い地域となっています。この拡大の主な要因としては、自動車の保有台数が多く、eコマース産業が盛んな中国、インド、日本、韓国が挙げられます。PACでは自動車の大量普及が進んでおり、自動車およびeコマース分野の大手企業が存在していることから、アフターマーケット産業の成長に有利な条件が整っています。予測期間中、APACの新車販売台数は他の地域よりも速いペースで増加すると予測されています。市場には、認定されていない部品、偽造部品、タイヤ部門、アクセサリーサプライヤー、潤滑油、タイヤサプライヤー、修理サービスプロバイダー、エンターテイメントサービスプロバイダーなど、さまざまなセグメントが含まれています。偽造部品による課題はあるものの、消費者の意識向上とOEM(オリジナル・イクイップメント・メーカー)代替品の利用可能性により、市場の成長は継続すると予測されています。

自動車アフターマーケット市場のダイナミクス

弊社の研究員は、2024年をベース年としてデータを分析し、主要な推進要因、トレンド、課題を特定しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

主な市場推進要因は何か?

自動車部品の普及率の高さが、市場の主な推進要因となっています。

- 米国市場は、いくつかの主な要因により著しい成長を遂げています。主な要因のひとつは、自動車の寿命が延びていることで、自動車の保有台数が増加していることです。米国エネルギー省(DOE)によると、2024年には、使用されている乗用車および小型トラックの平均使用年数は11年を超えました。この傾向により、これらの自動車の性能と耐久性を維持するためのアフターマーケット部品、例えばマフラー、フィルター、排気システムなどの需要が高まっています。さらに、デジタル化により、デジタルプラットフォームやモノのインターネット(IoT)を通じて自動車アフターマーケット業界が変革しています。コネクテッドカー向けのサービス強化、例えばリアルタイム診断や遠隔監視などにより、アフターマーケットサービスプロバイダーはより付加価値の高いサービスを提供できるようになっています。

- さらに、自動車メーカーやアフターマーケット企業による研究開発費の支出は、電気部品や代替移動ソリューションの革新を推進しています。市場力学は、環境および安全基準、知的財産法、変化する消費者嗜好などの規制要因にも影響を受けています。ライドシェアリングプラットフォームやサービス代替品などの新しいビジネスモデル、アフターマーケットフィルター、タイヤサプライヤー、修理サービスプロバイダー、エンターテイメントサービスプロバイダー間の業務シナジーにより、市場の拡大が進んでいます。この市場はエンドユーザーの集中を特徴としており、純正部品セグメントと認証部品セグメントが大きな市場シェアを占めています。偽造部品は市場成長の課題であり、規制当局は対策を実施しています。

市場を形成する市場動向とは?

自動車アフターマーケットで人気が高まっているアフターマーケットの電子小売販売が、市場の今後のトレンドです。

- 自動車の運転手がアフターマーケット部品をオンラインポータルで調達する傾向が強まっているため、市場は大きな変化を経験しています。排気音と排気ガス排出レベルは依然として運転手にとって重要な考慮事項であり、高品質のマフラーやフィルターの需要につながっています。市場はモノのインターネット(IoT)によるデジタル化が進んでおり、アフターマーケットのサプライヤーと自動車メーカーの両方にとって、サービスの向上と業務上の相乗効果を実現しています。ハイブリッド車や電気自動車用の電気部品の開発に各社が投資しているため、研究開発費は増加傾向にあります。 自動車の安全基準や環境・安全規制などの規制要因が市場のダイナミクスに影響を与えています。 知的財産権保護法により、純正部品セグメントではOEM(オリジナル・イクイップメント・メーカー)の利益が保護されていますが、認証されていない部品セグメントでは模造部品が問題となっています。

- タイヤサプライヤーや修理サービスプロバイダーを含むタイヤ部門は、依然として市場の成長に大きく貢献しています。アクセサリーサプライヤー、潤滑油、エンターテイメントサービスプロバイダーも市場において重要な役割を果たしています。ライドシェアリングプラットフォームや代替モビリティソリューションの人気が高まり、消費者の嗜好が変化し、新たなビジネスモデルが生まれるにつれ、市場の拡大が進んでいます。保険会社、修理工場、衝突修理センターなどのエンドユーザーの集中は、市場力学に影響を与えています。原材料サプライヤー、卸売業者、仲買人、修理店も市場のエコシステムに不可欠です。アフターマーケット部門とサービスチャネルは、コネクテッドカーの普及やガソリン価格、可処分所得が消費支出に与える影響により、引き続き進化を続けています。

市場が直面する課題とは?

価格感度の高まりがe小売業者の利益率を圧迫していることが、市場成長に影響を与える主な課題となっています。

- 米国の自動車アフターマーケット業界では、修理やメンテナンスのコスト増により、自動車運転者の価格感度が高まっています。車両の平均使用年数は上昇しており、アフターマーケットの部品、フィルター、その他の部品に対する需要が高まっています。しかし、これらの部品や人件費は、主に現代の車両の複雑化や、鉄鋼やアルミニウムなどの原材料価格の高騰により、上昇を続けています。この価格に対する敏感さは、デジタルプラットフォーム、IoT、コネクテッドカーの台頭によりさらに悪化しています。これらのデジタルプラットフォーム、IoT、コネクテッドカーは、サービスの向上や業務上の相乗効果をもたらしますが、市場での競争も激化させます。

- 環境や安全基準などの規制要因も自動車メーカーの生産コスト上昇の一因となっており、それがまたアフターマーケットに影響を与えています。さらに、ライドシェアリングプラットフォームや電気部品などの代替移動ソリューションが消費者の好みやビジネスモデルを変え、エンドユーザーの基盤がより集中し、市場力学が変化する結果につながっています。アフターマーケットの各分野、すなわちフィルター、タイヤ、潤滑油、アクセサリーなどは、いずれもこうした傾向の影響を受けており、純正部品の分野では認証を受けていない部品や偽造部品市場との競争に直面しています。市場の拡大と集中、および保険会社、修理工場、修理店の役割も、業界を形成する重要な要因です。

顧客の状況

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、市場成長分析レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要な自動車アフターマーケット市場の企業

各企業は、市場での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

3M Co. – 同社は自動車アフターマーケットサービスに重点的に取り組んでいます。

市場調査および成長報告書には、市場の競争環境の詳細な分析と、以下の主要企業に関する情報が含まれています。

- M Co.

- AISIN CORP.

- Akebono Brake Corp.

- ALCO Filters Ltd.

- BASF SE

- BorgWarner Inc.

- Bridgestone Corp.

- Continental AG

- DENSO Corp.

- Faurecia SE

- HELLA GmbH and Co. KGaA

- JK Tyre and Industries Ltd.

- LCI Industries

- MAP MotoRad Automotive Parts Ltd.

- Niterra Co. Ltd.

- Pioneer Corp.

- Robert Bosch GmbH

- Samsung Electronics Co. Ltd.

- Tenneco Inc.

- The Goodyear Tire and Rubber Co.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

最新の市場動向とニュース

- 2024年12月、オートゾーンは、消費者が自動車アフターマーケット部品を簡単に注文し、取り付けサービスをスケジュールできる新しいオンラインプラットフォームを立ち上げた。このプラットフォームは、自動車のメンテナンスや修理をより便利に、より迅速に行うことで、顧客体験の向上を目指している。

- 2024年11月、ボッシュは、電気自動車向けに設計された高性能ブレーキパッドとコンポーネントの新製品ラインを導入し、自動車アフターマーケットの製品ラインナップを拡大した。この製品ラインは、電気自動車市場の拡大に伴い、電気自動車専用のアフターマーケットソリューションに対する需要の高まりに応えることを目的としています。

- 2024年10月、大手自動車アフターマーケット小売業者のO’Reilly Auto Partsは、米国南部におけるアフターマーケット部品の需要の高まりに対応するため、テキサス州に新たな流通センターを開設しました。このセンターは、同社の全米ネットワークにおける配送時間の短縮とサプライチェーンの効率化が期待されています。

- 2024年9月、マグナ・インターナショナルは先進運転支援システム(ADAS)のアフターマーケット向け新製品ラインの立ち上げを発表しました。これらのソリューションは、アダプティブクルーズコントロールや車線維持支援システムなどの最新安全技術を既存の自動車に搭載する自動車オーナーを支援することを目的としています。

リサーチアナリストの概要

自動車アフターマーケット業界は、技術の進歩と消費者の嗜好の変化により、その様相が大きく変わりつつあります。この分野には、自動車運転者のニーズに応える幅広い部品、サービス、デジタルプラットフォームが含まれます。排気音や速度は、長い間、自動車のカスタマイズ可能な要素であり、マフラーなどのアフターマーケット部品がこの点で重要な役割を果たしてきました。しかし、業界の焦点はますますデジタル化へと移行しており、モノのインターネット(IoT)やデジタルプラットフォームが不可欠なサービス実現手段となっています。自動車メーカーやアフターマーケット企業による研究開発費の支出は、先進的な部品や技術の開発に大きく貢献しています。こうした投資は、コネクテッドカー、電装部品、安全性や環境基準の向上に対する需要の高まりによって促進されています。アフターマーケットのフィルター、潤滑油、タイヤ、アクセサリー市場は多様かつ競争が激しく、さまざまなサプライヤーが消費者のニーズに応えています。市場の集中はセグメントによって異なり、高い集中化が見られるカテゴリーもあれば、依然として細分化された状態のカテゴリーもあります。アフターマーケットのプレイヤーにとって、サービス強化と業務上のシナジーは、顧客に付加価値サービスを提供しようとする上で、重要な注力分野となっています。環境および安全規制、知的財産法などの規制要因も、業界形成において重要な役割を果たしています。

さらに、ライドシェアリング・プラットフォームや電気自動車などの代替モビリティソリューションは、従来のビジネスモデルを破壊し、消費者の好みを変化させています。 これらのトレンドは、サービス代替品や新しいビジネスモデルの必要性、および都市部におけるエンドユーザーの集中を促しています。 純正部品セグメントと非認証部品セグメントはアフターマーケットで共存しており、偽造部品は市場の健全性を脅かす課題となっています。自動車部品サプライヤーと修理サービスプロバイダーは、自動車運転者の継続的なメンテナンスニーズに応える重要な業界のプレーヤーです。小売セグメント、卸売・流通セグメント、および純正品セグメントは、それぞれアフターマーケットのバリューチェーンにおいて異なる役割を果たしています。ホールセール業者、保険業者、修理工場、サービスチャネルは不可欠な仲介業者であり、原材料のサプライヤーや一次代理店はアフターマーケット製品の生産を支えています。自動車アフターマーケット業界は、さまざまな利害関係者や市場力学が作用する複雑な生態系です。業界が発展を続ける中、各企業は変化する消費者ニーズ、規制要件、技術革新への対応が不可欠となります。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理的市場の図表

エグゼクティブサマリー – 車両タイプ別の市場細分化の図表

エグゼクティブサマリー – 流通チャネル別の市場細分化の図表

エグゼクティブサマリー – 増分成長の図表

エグゼクティブサマリー – 増分成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングの図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

2.2 入力の重要度と差別化要因

入力の重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場に関するデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界自動車アフターマーケット市場 2019年~2023年

過去の市場規模 – 世界自動車アフターマーケット市場に関するデータ表 2019年~2023年(10億ドル)

5.2 車両タイプ別セグメント分析 2019年~2023年

市場規模推移 – 車両タイプ別セグメント 2019年~2023年 ($ billion)

5.3 流通チャネル別セグメント分析 2019年~2023年

市場規模推移 – 流通チャネル別セグメント 2019年~2023年 ($ billion)

5.4 地域別セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($十億)

5.5 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($十億)

6 定性的分析

6.1 世界の自動車アフターマーケット市場におけるAIの影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 売り手の交渉力

売り手の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024年と2029年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場状況に関する図表 – ファイブフォース分析 2024年および2029年

8 車両タイプ別の市場区分

8.1 市場区分

車両タイプ別の図表 – 市場シェア 2024年~2029年(%)

車両タイプ別のデータ表 – 市場シェア 2024年~2029年(%)

8.2 車両タイプ別の比較

車両タイプ別の図表 – 比較

車両タイプ別のデータ表 – 比較

8.3 乗用車 – 市場規模・予測 2024-2029

乗用車 – 市場規模・予測 2024-2029 ($ billion) の図表

乗用車 – 市場規模・予測 2024-2029 ($ billion) のデータテーブル

乗用車 – 前年比成長率 2024-2029 (%) の図表

乗用車に関するデータ表 – 前年比成長率 2024年~2029年(%)

8.4 商用車 – 市場規模および予測 2024年~2029年

商用車に関するグラフ – 市場規模および予測 2024年~2029年(10億米ドル)

商用車に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

商用車に関する図表 – 2024年から2029年までの前年比成長率(%)

商用車に関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 車両タイプ別の市場機会

車両タイプ別の市場機会(10億ドル単位)

車両タイプ別の市場機会に関するデータ表(10億ドル単位)

9 流通チャネル別の市場区分

9.1 市場区分

流通チャネルに関する図表 – 市場シェア 2024年~2029年(%)

流通チャネルに関するデータ表 – 市場シェア 2024年~2029年(%)

9.2 流通チャネル別比較

流通チャネル別比較に関する図表

流通チャネル別比較に関するデータ表

9.3 小売業者 – 市場規模および予測 2024年~2029年

小売業者 – 市場規模・予測 2024年~2029年(十億ドル)に関する図表

小売業者 – 市場規模・予測 2024年~2029年(十億ドル)に関するデータ表

小売業者 – 前年比成長率 2024年~2029年(%)に関する図表

小売業者 – 前年比成長率 2024年~2029年(%)に関するデータ表

9.4 卸売・流通 – 市場規模および予測 2024年~2029年

卸売・流通に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

卸売・流通に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

卸売・流通に関する図表 – 前年比成長率 2024年~2029年(%)

卸売・流通に関するデータ表 – 前年比成長率 2024年~2029年(%)

9.5 流通チャネル別市場機会

流通チャネル別市場機会(10億ドル)

流通チャネル別市場機会に関するデータ表(10億ドル)

10 顧客の状況

10.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

11 地理的状況

11.1 地理的セグメント

地域別市場シェアに関する図表 2024年~2029年(%)

地域別市場シェアに関するデータ表 2024年~2029年(%)

11.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

11.3 アジア太平洋地域 – 市場規模および予測 2024年~2029年

アジア太平洋地域 – 市場規模および予測 2024年~2029年(10億ドル)に関する図表

アジア太平洋地域 – 市場規模および予測 2024年~2029年(十億ドル)に関するデータテーブル

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するチャート

アジア太平洋地域 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

11.4 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.5 北米 – 市場規模および予測 2024年~2029年

北米に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位

北米に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位

北米に関する図表 – 前年比成長率 2024年~2029年(%)

北米に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.6 南米 – 市場規模および予測 2024年~2029年

南米に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

南米に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

南米に関する図表 – 2024年から2029年までの前年比成長率(%)

南米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.7 中東・アフリカ – 市場規模と予測 2024年から2029年

中東・アフリカに関する図表 – 市場規模と予測 2024年から2029年(10億ドル単位)

中東・アフリカ – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するグラフ

中東・アフリカ – 前年比成長率 2024年~2029年(%)に関するデータ表

11.8 中国 – 市場規模・予測 2024年~2029年

中国に関する図表 – 市場規模・予測 2024年~2029年(10億米ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年(10億米ドル)

中国に関する図表 – 前年比成長率 2024年~2029年(%)

中国に関するデータ表 – 前年比成長率 2024年~2029年(%)

11.9 米国 – 市場規模および予測 2024年~2029年

米国に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

米国に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

米国に関する図表 – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.10 日本 – 市場規模および予測 2024年から2029年

日本に関するグラフ – 市場規模および予測 2024年から2029年(10億ドル)

日本に関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

日本の市場規模推移 – 2024年から2029年の前年比成長率(%)

日本の市場規模推移 – 2024年から2029年の前年比成長率(%)

11.11 インド – 市場規模推移と予測 2024年から2029年

インドの市場規模推移 – 2024年から2029年の市場規模(十億米ドル)

インドに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

インドに関するチャート – 前年比成長率 2024年~2029年 (%)

インドに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.12 ドイツ – 市場規模および予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

ドイツに関する図表 – 前年比成長率 2024年~2029年(%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.13 英国 – 市場規模および予測 2024年から2029年

英国に関する図表 – 市場規模および予測 2024年から2029年 ($ billion)

英国に関するデータ表 – 市場規模および予測 2024年から2029年 ($ billion)

英国に関する図表 – 前年比成長率 2024年から2029年 (%)

英国に関するデータテーブル – 2024年から2029年までの前年比成長率(%)

11.14 フランス – 市場規模および予測 2024年から2029年

フランスに関するチャート – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関するデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

11.15 韓国 – 市場規模と予測 2024年から2029年

韓国に関する図表 – 市場規模と予測 2024年から2029年(10億米ドル)

韓国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

韓国に関するグラフ – 前年比成長率 2024年~2029年 (%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.16 ブラジル – 市場規模・予測 2024年~2029年

ブラジルに関する図表 – 市場規模・予測 2024年~2029年 ($ billion)

ブラジルに関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

ブラジルに関する図表 – 前年比成長率 2024年~2029年 (%)

ブラジルに関するデータ表 – 前年比成長率 2024年~2029年 (%)

11.17 イタリア – 市場規模および予測 2024年~2029年

イタリアに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

イタリアに関する図表 – 前年比成長率 2024年~2029年 (%)

イタリアに関するデータ表 – 前年比成長率 2024年~2029年(%)

11.18 地域別の市場機会

地域別の市場機会(10億ドル単位)

地域別の市場機会に関するデータ表(10億ドル単位)

12 推進要因、課題、機会/阻害要因

12.1 市場推進要因

12.2 市場課題

12.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

12.4 市場機会/制約

13 競合状況

13.1 概要

13.2 競合状況

投入と差別化要因の重要性の概要

13.3 競合状況の混乱

混乱要因の概要

13.4 産業用リスク

主要リスクがビジネスに与える影響

14 競合分析

14.1 企業プロフィール

対象企業

14.2 企業ランキング指標

企業ランキング指標

14.3 企業の市場での位置付け

企業ポジションと分類のマトリックス

スリーエム

スリーエム – 概要

スリーエム – 事業セグメント

スリーエム – 主なニュース

スリーエム – 主な製品

スリーエム – セグメントフォーカス

SWOT

14.5 アイシン精機

アイシン精機 – 概要

アイシン精機 – 事業セグメント

アイシン精機 – 主なニュース

アイシン精機 – 主な製品

アイシン精機 – セグメント別動向

SWOT

14.6 曙ブレーキ工業

曙ブレーキ工業 – 概要

曙ブレーキ工業 – 製品 / サービス

曙ブレーキ工業 – 主な製品

SWOT

14.7 ALCO Filters Ltd.

ALCO Filters Ltd. – 概要

ALCO Filters Ltd. – 製品 / サービス

ALCO Filters Ltd. – 主な製品

SWOT

14.8 BASF SE

BASF SE – 概要

BASF SE – 事業セグメント

BASF SE – 主なニュース

BASF SE – 主な製品

BASF SE – セグメントフォーカス

SWOT

14.9 BorgWarner Inc.

BorgWarner Inc. – 概要

BorgWarner Inc. – 事業セグメント

BorgWarner Inc. – 主なニュース

BorgWarner Inc. – 主な製品

BorgWarner Inc. – セグメントの焦点

SWOT

14.10 ブリヂストン

ブリヂストン – 概要

ブリヂストン – 事業セグメント

ブリヂストン – 主なニュース

ブリヂストン – 主な製品

ブリヂストン株式会社 – セグメントフォーカス

SWOT

14.11 コンチネンタルAG

コンチネンタルAG – 概要

コンチネンタルAG – 事業セグメント

コンチネンタルAG – 主なニュース

コンチネンタルAG – 主な製品

コンチネンタルAG – セグメントフォーカス

SWOT

14.12 デンソー株式会社

デンソー株式会社 – 概要

デンソー株式会社 – 事業セグメント

デンソー株式会社 – 主なニュース

デンソー株式会社 – 主な製品

デンソー – セグメントフォーカス

SWOT

14.13 Faurecia SE

Faurecia SE – 概要

Faurecia SE – 製品 / サービス

Faurecia SE – 主なニュース

Faurecia SE – 主な製品

SWOT

14.14 HELLA GmbH and Co. KGaA

HELLA GmbH and Co. KGaA – 概要

HELLA GmbH and Co. KGaA – 事業セグメント

HELLA GmbH and Co. KGaA – 主要ニュース

HELLA GmbH and Co. KGaA – 主要製品

HELLA GmbH and Co. KGaA – セグメントフォーカス

SWOT

14.15 JKタイヤ・アンド・インダストリーズ株式会社

JKタイヤ・アンド・インダストリーズ株式会社 – 概要

JKタイヤ・アンド・インダストリーズ株式会社 – 事業セグメント

JKタイヤ・アンド・インダストリーズ株式会社 – 主要製品

JKタイヤ・アンド・インダストリーズ株式会社 – セグメントフォーカス

SWOT

14.16 LCI Industries

LCI Industries – 概要

LCI Industries – 事業セグメント

LCI Industries – 主な製品・サービス

LCI Industries – セグメント別フォーカス

SWOT

14.17 MAP MotoRad Automotive Parts Ltd.

MAP MotoRad Automotive Parts Ltd. – 概要

MAP MotoRad Automotive Parts Ltd. – 製品 / サービス

MAP MotoRad Automotive Parts Ltd. – 主な製品・サービス

SWOT

14.18 Niterra Co. Ltd.

Niterra Co. Ltd. – 概要

Niterra Co. Ltd. – 事業セグメント

Niterra Co. Ltd. – 主力製品

Niterra Co. Ltd. – 注力セグメント

SWOT

15 付録

15.1 報告書の範囲

15.2 対象範囲および除外対象のチェックリスト

対象範囲のチェックリスト

除外対象のチェックリスト

15.3 米ドルの為替レート

米ドルの為替レート

15.4 調査方法

調査方法

15.5 データ収集

情報源

15.6 データの検証

データの検証

15.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

15.8 データの統合

データの統合

15.9 360度市場分析

360度市場分析

15.10 略語一覧

略語一覧