1 はじめに 30

1.1 調査目的 30

1.2 市場定義 31

1.2.1 対象および除外 34

1.3 調査範囲 35

1.3.1 対象市場 35

1.3.2 対象年 36

1.4 対象通貨 36

1.5 利害関係者 37

1.6 変更の概要 37

2 調査方法 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.1.1 二次情報源 40

2.1.1.2 二次情報源からの主要データ 41

2.1.2 一次情報 41

2.1.2.1 一次インタビュー対象者 42

2.1.2.2 一次インタビューの内訳 42

2.1.2.3 一次インタビュー参加者のリスト 42

2.2 市場規模の推定 43

2.2.1 ボトムアップ・アプローチ 45

2.2.2 トップダウン・アプローチ 45

2.3 データ・トライアングル 47

2.4 因子分析 48

2.5 調査の前提条件 49

2.6 調査の限界 50

2.7 リスク評価 51

3 エグゼクティブサマリー 52

4 プレミアムインサイト 57

4.1 自動車用ポンプ市場における魅力的な機会 57

4.2 自動車用ポンプ市場:タイプ別 58

4.3 自動車用ポンプ市場:車両タイプ別 58

4.4 自動車用ポンプ市場:技術別 59

4.5 自動車用ポンプ市場:排気量別 59

4.6 自動車用ポンプ市場:EVタイプ別 60

4.7 自動車用ポンプ市場:用途別 60

4.8 自動車用ポンプ市場:販売チャネル別 61

4.9 自動車用ポンプ市場、地域別 61

5 市場概要 62

5.1 はじめに 62

5.2 市場力学 63

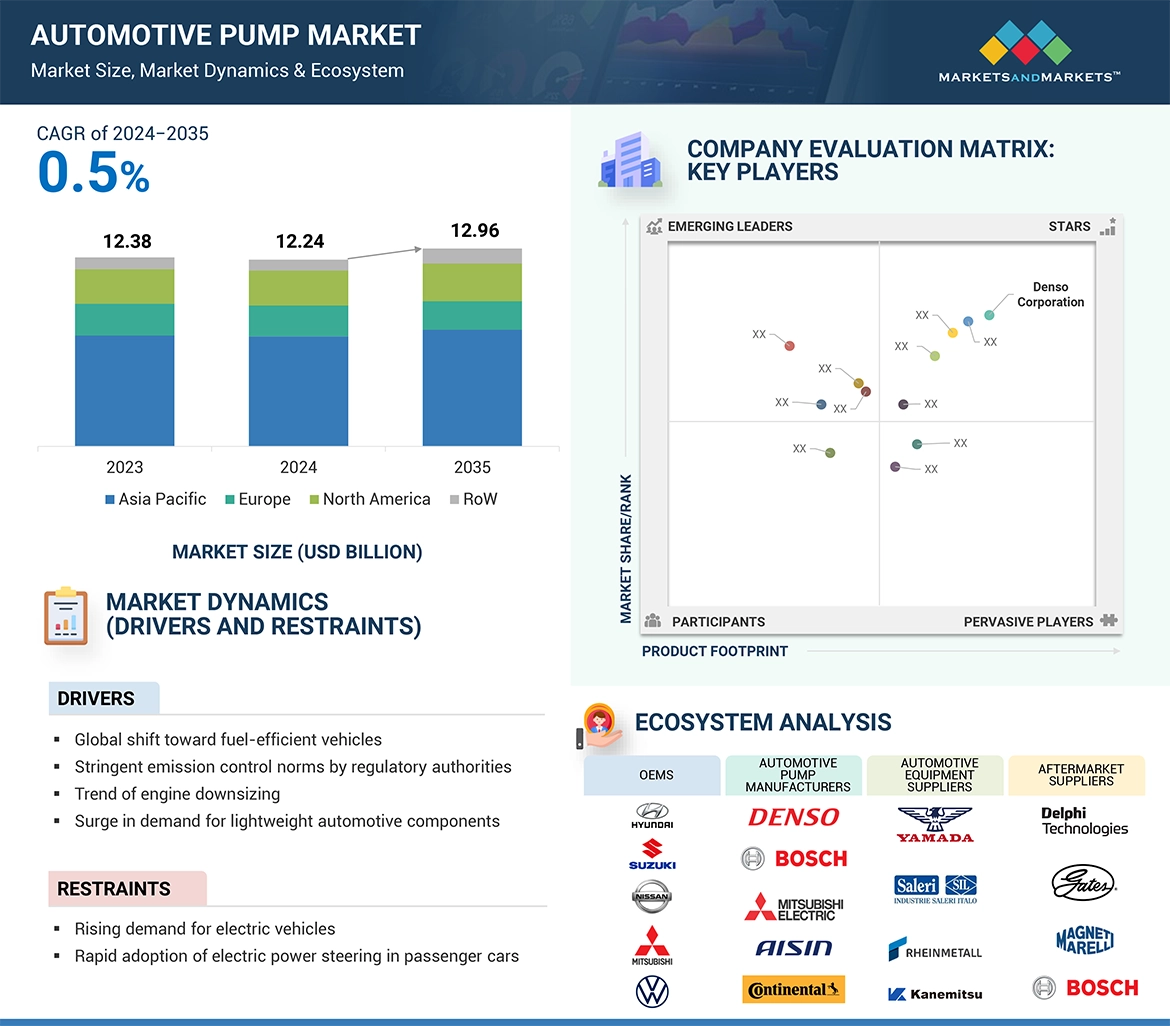

5.2.1 推進要因 63

5.2.1.1 燃費効率の高い車両への世界的なシフト 63

5.2.1.2 規制当局による厳格な排出ガス規制 64

5.2.1.3 エンジンのダウンサイジングの傾向 66

5.2.1.4 軽量自動車部品の需要急増 66

5.2.2 抑制要因 67

5.2.2.1 電気自動車の需要増加 67

5.2.2.2 乗用車における電動パワーステアリングの急速な普及 68

5.2.3 機会 68

5.2.3.1 自動車産業におけるエタノール燃料の広範な利用 68

5.2.3.2 電動ウォーターポンプへの需要の高まり 70

5.2.3.3 プラグインハイブリッド車の販売台数の増加 70

5.2.3.4 排気ガス再循環への需要の高まり 71

5.2.4 課題 72

5.2.4.1 自動車用ポンプの電動化に伴うコストの高さ 72

5.2.4.2 アフターマーケットの成長鈍化 72

5.3 ポーターのファイブフォース分析 74

5.3.1 代替品の脅威 75

5.3.2 新規参入者の脅威 75

5.3.3 購入者の交渉力 75

5.3.4 供給業者の交渉力 75

5.3.5 競争の激しさ 75

5.4 ペストル分析 76

5.5 部品表 77

5.6 主要関係者と購買基準 79

5.6.1 購買プロセスにおける主要関係者 79

5.6.2 購買基準 80

5.7 生態系分析 81

5.7.1 自動車メーカー(OEM) 81

5.7.2 自動車用ポンプメーカー 81

5.7.3 自動車用ポンプ部品サプライヤー 82

5.7.4 自動車アフターマーケットサプライヤー 82

5.8 バリューチェーン分析 83

5.9 価格分析 85

5.9.1 タイプ別平均販売価格の推移 85

5.9.2 地域別平均販売価格の推移 86

5.10 技術分析 88

5.10.1 主要技術 88

5.10.1.1 IoTベースの車両 88

5.10.1.2 電動パワーステアリング 89

5.10.1.3 新型燃料ポンプモジュール 89

5.10.2 補完技術 90

5.10.2.1 デジタルツイン 90

5.10.2.2 機械学習 90

5.10.3 隣接技術 91

5.10.3.1 電動クーラントポンプの動向 91

5.10.3.2 非密閉型ポンプ材料の電動クーラントポンプ 92

5.10.3.2.1 シャフト材料 92

5.10.3.2.2 ベアリング材料 93

5.11 投資と資金調達のシナリオ 94

5.12 特許分析 95

5.13 顧客の事業に影響を与えるトレンドと混乱 98

5.14 ケーススタディ分析 99

5.14.1 GATES CORPORATIONの電動ウォーターポンプ 99

5.14.2 CONCENTRIC ABのE-WATERポンプ 99

5.14.3 アドバンスト・テスト・アンド・オートメーション社による高性能ウォーターポンプ

100

5.14.4 中国自然科学基金によるギア式オイルポンプ

100

5.14.5 湖北暫定科学技術庁による高出力冷却水ポンプ 101

5.15 貿易データ 102

5.16 主な会議およびイベント、2024~2026年 104

5.17 規制環境 105

5.17.1 規制枠組み 105

5.17.2 規制当局、政府機関、

108

6 自動車用ポンプ市場:種類別 112

6.1 はじめに 113

6.2 運用データ 115

6.3 燃料ポンプ 116

6.3.1 市場を妨げる厳しい排出ガス規制による電動化の傾向 116

6.4 ウォーターポンプ 117

6.4.1 電気自動車およびハイブリッド車の急速な普及が市場を牽引 117

6.5 フロントガラスウォッシャーポンプ 119

6.5.1 車両機能の向上を求める消費者ニーズが

市場を牽引 119

6.6 ステアリングポンプ 120

6.6.1 商用大型車両における油圧システムの搭載増加が市場を牽引 120

6.7 オイルトランスミッションポンプ 122

6.7.1 自動変速技術へのシフトが市場を牽引 122

6.8 燃料噴射ポンプ 123

6.8.1 エンジン技術の進歩が市場を牽引 123

6.9 真空ポンプ 125

6.9.1 軽量車両部品の需要急増が

市場を牽引 125

6.10 ヘッドライトウォッシャーポンプ 126

6.10.1 プレミアム車両の販売増加が市場を牽引 126

6.11 業界の主な洞察 127

7 自動車用ポンプ市場:技術別 128

7.1 はじめに 129

7.2 運用データ 131

7.3 電動ポンプ 131

7.3.1 厳しい排出ガス規制への準拠が市場を牽引 131

7.4 機械式ポンプ 134

7.4.1 電気式ポンプへのシフトが市場を阻害 134

7.5 主な業界洞察 137

8 自動車用ポンプ市場、排気量別 138

8.1 はじめに 139

8.2 運用データ 141

8.3 定容量ポンプ 141

8.3.1 耐久性と費用対効果の高さにより、自動車用途で広く使用され

市場を牽引 141

8.4 可変容量ポンプ 144

8.4.1 自動車の排出ガス削減への重点が市場を牽引 144

8.5 業界の主な洞察 147

9 自動車用ポンプ市場:用途別 148

9.1 はじめに 149

9.2 運用データ 150

9.3 ボディおよび内装 151

9.3.1 SUVの販売増加が市場を牽引 151

9.4 エンジンおよびHVAC 152

9.4.1 エンジン温度の最適化ニーズが市場を牽引 152

9.5 パワートレイン 154

9.5.1 市場を牽引するトランスミッション技術の進歩 154

9.6 主な業界動向 155

10 自動車ポンプ市場:車両タイプ別 156

10.1 はじめに 157

10.2 運用データ 158

10.3 乗用車 159

10.3.1 燃費効率の高いシステムの需要の高まりが市場を牽引 159

10.4 軽商用車 161

10.4.1 運用コストの削減に重点を置くことが市場を牽引 161

10.5 バス 162

10.5.1 持続可能な公共交通機関ソリューションに対する消費者の志向が市場を牽引 162

10.6 トラック 163

10.6.1 燃費効率の向上と排出量の削減に向けた取り組みが

市場を牽引 163

10.7 主な業界洞察 165

11 自動車用ポンプ市場:EVタイプ別 166

11.1 はじめに 167

11.2 運用データ 169

11.3 バッテリー式電気自動車 170

11.3.1 低排出通勤に対する需要の高まりが市場を牽引 170

11.4 燃料電池電気自動車 171

11.4.1 水素燃料電池技術の進歩が市場を牽引 171

11.5 ハイブリッド電気自動車 173

11.5.1 環境への影響と燃料費の削減に焦点が当たる

市場を牽引 173

11.6 プラグインハイブリッド車 174

11.6.1 市場を牽引する税制優遇措置と政府補助金 174

11.7 主な業界動向 176

12 オフハイウェイ車両の種類別自動車用ポンプ市場 177

12.1 はじめに 178

12.2 運用データ 180

12.3 建設機械 180

12.4 鉱業用機器 182

12.5 業界の主要動向 182

13 自動車用ポンプ市場:販売チャネル別 183

13.1 はじめに 184

13.2 OEM 185

13.2.1 市場を牽引する製品研究開発への投資の増加 185

13.3 アフターマーケット 187

13.3.1 市場を牽引する継続的な技術革新 187

13.4 主な業界洞察 188

14 自動車用ポンプ市場:地域別 189

14.1 はじめに 190

14.2 アジア太平洋地域 193

14.2.1 マクロ経済の見通し 200

14.2.2 中国 202

14.2.2.1 自動車の大量生産・販売が市場を牽引 202

14.2.3 インド 223

14.2.3.1 電気自動車を推進する政府政策が市場を牽引 223

14.2.4 日本 227

14.2.4.1 自動車用ポンプメーカーの存在が市場を牽引

227

14.2.5 韓国 241

14.2.5.1 次世代技術へのシフトが市場を牽引 241

14.2.6 タイ 246

14.2.6.1 輸出活動の活発化が市場を牽引 246

14.2.7 アジア太平洋地域その他 251

14.3 ヨーロッパ 252

14.3.1 マクロ経済の見通し 258

14.3.2 フランス 261

14.3.2.1 市場を牽引する燃費効率の高い車両の広範な利用 261

14.3.3 ドイツ 264

14.3.3.1 市場を牽引する先進的な自動車技術の早期導入

264

14.3.4 ロシア 268

14.3.4.1 新規製造施設の建設が市場を牽引 268

14.3.5 スペイン 270

14.3.5.1 電気自動車の導入拡大が市場を牽引 270

14.3.6 トルコ 272

14.3.6.1 自動車産業への外国直接投資の増加が市場を牽引 272

14.3.7 英国 273

14.3.7.1 電気自動車の国内生産台数の急増が市場を牽引 273

14.3.8 その他の欧州諸国 276

14.4 北米 277

14.4.1 マクロ経済の見通し 284

14.4.2 カナダ 286

14.4.2.1 ゼロエミッション車への投資拡大が市場を牽引 286

14.4.3 メキシコ 289

14.4.3.1 軽・大型車の生産能力拡大が市場を牽引 289

14.4.4 米国 292

14.4.4.1 政府による燃費効率の高い車両の採用推進が市場を牽引 292

14.5 世界のその他の地域 300

14.5.1 マクロ経済の見通し 304

14.5.2 ブラジル 306

14.5.2.1 製造コストと人件費の低さが市場を牽引 306

14.5.3 イラン 307

14.5.3.1 自動車産業の拡大が市場を牽引 307

14.5.4 南アフリカ 308

14.5.4.1 排出ガスゼロ車の需要増が市場を牽引 308

15 競合状況 310

15.1 はじめに 310

15.2 主要企業の戦略/2021年から2024年の勝利への権利 310

15.3 市場シェア分析、2023年 311

15.4 収益分析、2019年から2023年 313

15.5 企業評価および財務指標 314

15.6 ブランド/製品比較 315

15.7 企業評価マトリクス:主要企業、2023年 316

15.7.1 星 316

15.7.2 新興のリーダー 316

15.7.3 普及しているプレーヤー 316

15.7.4 参加者 316

15.7.5 企業規模 318

15.7.5.1 企業規模 318

15.7.5.2 アプリケーション規模 318

15.7.5.3 車両タイプ規模 319

15.7.5.4 地域別フットプリント 320

15.8 企業評価マトリクス:新興企業/中小企業、2023年 320

15.8.1 進歩的な企業 320

15.8.2 対応力のある企業 321

15.8.3 ダイナミックな企業 321

15.8.4 スタート地点 321

15.8.5 競争力のあるベンチマーキング 322

15.8.5.1 スタートアップ/中小企業のリスト 322

15.8.5.2 新興企業/中小企業の競合ベンチマーキング 323

15.9 競合シナリオ 323

15.9.1 製品発売/開発 323

15.9.2 取引 325

15.9.3 拡大 326

15.9.4 その他 327

16 企業プロフィール 329

16.1 主要企業 329

16.1.1 株式会社デンソー 329

16.1.1.1 事業概要 329

16.1.1.2 製品 331

16.1.1.3 最近の動向 332

16.1.1.3.1 製品発売/開発 332

16.1.1.3.2 取引 332

16.1.1.4 MnMビュー 333

16.1.1.4.1 主な強み 333

16.1.1.4.2 戦略的選択肢 333

16.1.1.4.3 弱みと競合上の脅威 333

16.1.2 アイシン精機株式会社 334

16.1.2.1 事業概要 334

16.1.2.2 製品 337

16.1.2.3 最近の動向 338

16.1.2.3.1 製品発売/開発 338

16.1.2.3.2 拡大 338

16.1.2.4 MnMの見解 339

16.1.2.4.1 主な強み 339

16.1.2.4.2 戦略的選択肢 339

16.1.2.4.3 弱みと競合による脅威 339

16.1.3 CONTINENTAL AG 340

16.1.3.1 事業概要 340

16.1.3.2 製品 342

16.1.3.3 MnMの見解 342

16.1.3.3.1 主な強み 342

16.1.3.3.2 戦略的選択肢 342

16.1.3.3.3 弱みと競争上の脅威 342

16.1.4 ロバート・ボッシュ・ゲーエムベーハー 343

16.1.4.1 事業概要 343

16.1.4.2 製品 345

16.1.4.3 最近の動向 345

16.1.4.3.1 取引 345

16.1.4.3.2 その他 345

16.1.4.4 MnMの見解 346

16.1.4.4.1 主な強み 346

16.1.4.4.2 戦略的選択肢 346

16.1.4.4.3 弱みと競争上の脅威 346

16.1.5 三菱電機株式会社 347

16.1.5.1 事業概要 347

16.1.5.2 製品 349

16.1.5.3 MnMの見解 349

16.1.5.3.1 主な強み 349

16.1.5.3.2 戦略的選択肢 349

16.1.5.3.3 弱点と競合他社からの脅威 349

16.1.6 ヴァレオ 350

16.1.6.1 事業概要 350

16.1.6.2 提供製品 351

16.1.6.3 最近の動向 352

16.1.6.3.1 製品発売/開発 352

16.1.6.3.2 取引 352

16.1.6.3.3 その他 353

16.1.7 JOHNSON ELECTRIC HOLDINGS LIMITED 354

16.1.7.1 事業概要 354

16.1.7.2 提供製品 355

16.1.7.3 最近の動向 355

16.1.7.3.1 その他 355

16.1.8 SHW AG 356

16.1.8.1 事業概要 356

16.1.8.2 製品 358

16.1.8.3 最近の動向 359

16.1.8.3.1 その他 359

16.1.9 ZF FRIEDRICHSHAFEN AG 360

16.1.9.1 事業概要 360

16.1.9.2 製品 362

16.1.9.3 最近の動向 362

16.1.9.3.1 取引 362

16.1.9.3.2 拡張 363

16.1.10 日立アステモ株式会社 364

16.1.10.1 事業概要 364

16.1.10.2 製品 364

16.1.10.3 最近の動向 365

16.1.10.3.1 その他 365

16.1.11 ラインメタルAG 366

16.1.11.1 事業概要 366

16.1.11.2 製品 368

16.1.11.3 最近の動向 368

16.1.11.3.1 新製品/開発 368

16.1.11.3.2 取引 369

16.1.11.3.3 その他 369

16.1.12 マグナ・インターナショナル社 371

16.1.12.1 事業概要 371

16.1.12.2 製品 373

16.1.12.3 最近の動向 373

16.1.12.3.1 その他 373

16.2 その他の企業 374

16.2.1 株式会社ミクニ 374

16.2.2 ジーエムビー株式会社 375

16.2.3 プライコル・リミテッド 376

16.2.4 MAHLE GMBH 377

16.2.5 MARELLI HOLDINGS CO., LTD. 378

16.2.6 CUMMINS INC. 379

16.2.7 INFINEON TECHNOLOGIES AG 380

16.2.8 HELLA GMBH & CO. KGAA 380

16.2.9 TI FLUID SYSTEMS 381

16.2.10 CARTER FUEL SYSTEMS, LLC 382

16.2.11 BORGWARNER INC. 383

16.2.12 STANDARD MOTOR PRODUCTS, INC. 384

16.2.13 EATON 385

16.2.14 MTQ ENGINE SYSTEMS (AUST) PTY LTD 385

16.2.15 TRICO CORPORATION 386

16.2.16 Schaeffler AG 387

16.2.17 Concentric AB 388

16.2.18 JTEKT CORPORATION 389

17 市場別推奨事項 390

17.1 予測期間中の自動車用ポンプ市場ではアジア太平洋地域が優勢となる見通し

390

17.2 車両における電動ポンプの採用が拡大 390

17.3 革新的な燃料ポンプモジュールによる車両性能の向上 391

17.4 結論 391

18 付録 392

18.1 業界専門家による主な洞察 392

18.2 ディスカッションガイド 392

18.3 KNOWLEDGE STORE:MARKETSANDMARKETSの購読ポータル 395

18.4 カスタマイズオプション 397

18.4.1 追加の企業プロフィール 397

18.4.2 電動商用車による自動車用ポンプ市場の詳細分析

電気商用車別 397

18.4.3 自動車用ポンプ市場の詳細分析、排気量別 397

18.4.4 自動車用オイル・トランスミッションおよびステアリング・ポンプ市場の詳細分析 397

18.5 関連レポート 398

18.6 執筆者詳細 399

❖ 世界の自動車用ポンプ市場に関するよくある質問(FAQ) ❖

・自動車用ポンプの世界市場規模は?

→MarketsandMarkets社は2024年の自動車用ポンプの世界市場規模を122.4億米ドルと推定しています。

・自動車用ポンプの世界市場予測は?

→MarketsandMarkets社は2035年の自動車用ポンプの世界市場規模を129.6億米ドルと予測しています。

・自動車用ポンプ市場の成長率は?

→MarketsandMarkets社は自動車用ポンプの世界市場が2024年~2035年に年平均0.5%成長すると予測しています。

・世界の自動車用ポンプ市場における主要企業は?

→MarketsandMarkets社は「Denso Corporation (Japan), Aisin Corporation (Japan), Continental AG (Germany), Robert Bosch GmbH (Germany), and Mitsubishi Electric Corporation (Japan)など ...」をグローバル自動車用ポンプ市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。