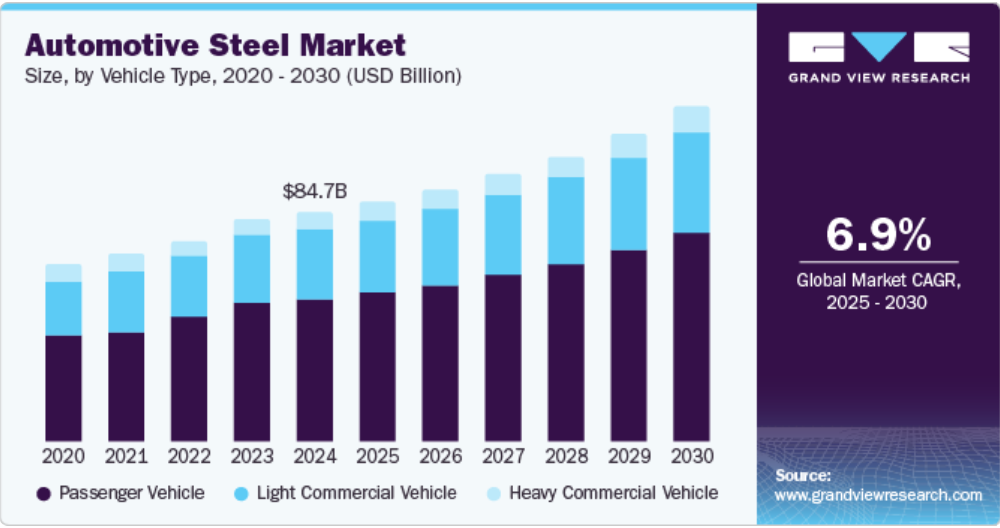

車両タイプ別洞察

乗用車セグメントが市場を牽引し、2024年には最大の収益シェア62.6%を占めました。この成長は、燃費効率を高め、厳しい安全基準を満たす軽量素材に対する需要の高まりによるものです。さらに、消費者は環境にやさしい車両を優先しているため、メーカーは構造的完全性を損なうことなく車両重量を削減するために、先進の高張力鋼板(AHSS)に注目しています。さらに、このシフトは炭素排出量を削減する規制圧力と一致しており、性能と持続可能性に対する消費者の好みに応える現代的な車両設計の開発を後押ししています。

堅牢で耐久性のある素材を必要とする物流および運送産業の成長により、大型商用車セグメントは予測期間中に年平均成長率7.6%で成長すると見込まれています。さらに、効率的な輸送ソリューションが必要とされる都市化や電子商取引の拡大により、大型車両の需要も増加しています。さらに、電気商用車への優遇措置を含む環境にやさしい車両を推進する政府の取り組みにより、メーカーは先進的な鋼材ソリューションを採用するよう促されています。こうした動きは、環境規制を順守しながら車両の性能を高めることを目的としており、高強度自動車用鋼材に対する需要をこの分野で高めています。

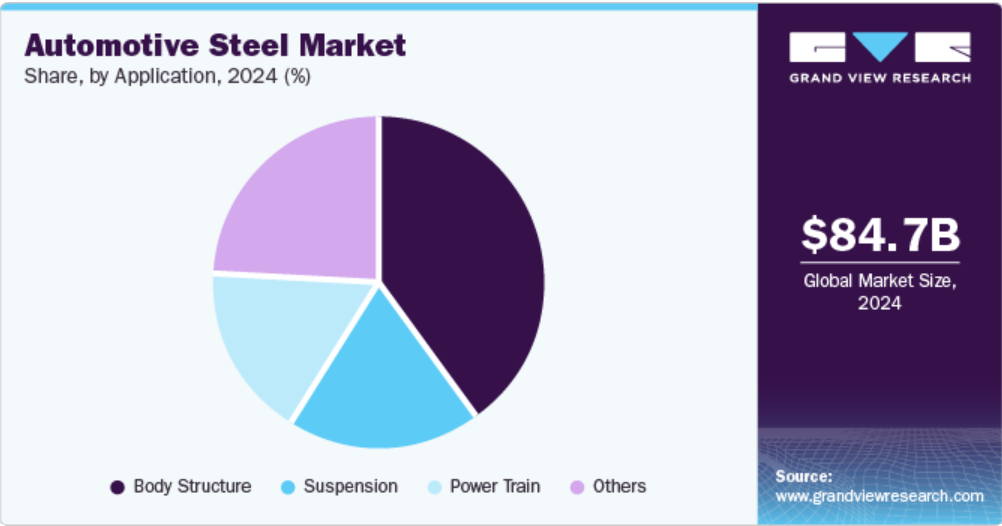

用途別分析

車体構造セグメントが市場を支配し、2024年には39.8%の最大の収益シェアを占めると予測されています。これは主に、先進の高強度鋼(AHSS)に対する需要の高まりによるものです。この素材により、メーカーは安全性と構造的完全性を確保しながら、より軽量で燃費の良い車両を製造することが可能になります。さらに、厳格な安全規制により、衝突エネルギーを効果的に吸収できる頑丈な素材の使用がますます必要になっています。さらに、鉄鋼の高いリサイクル性は、自動車業界の持続可能な慣行への移行と一致し、その魅力を高めています。

足回り用途分野は、自動車用鋼材の需要が、高強度および高剛性部品のニーズに牽引されるため、2025年から2030年にかけて年平均成長率7.0%で成長すると予測されています。足回りシステムは大きな応力や振動にさらされるため、性能を損なうことなくこうした条件に耐えることのできる素材が必要です。さらに、自動車メーカーが乗り心地とハンドリングの改善に重点的に取り組んでいるため、サスペンション部品に先進的な鋼材グレードを使用することがますます一般的になっています。この傾向は、自動車の安全性と耐久性にとって強固なサスペンションシステムが不可欠であるため、自動車用鋼材市場全体の成長を支えています。

地域別洞察

アジア太平洋地域の自動車用鋼材市場は世界市場を支配し、2024年には最大の収益シェア48.5%を占めました。この成長は、電気自動車や軽量自動車に対する需要の高まりによるものです。中国やインドなどの国々で自動車生産が増加するにつれ、メーカーは燃費向上と厳しい安全基準への対応を目的として、先進の高張力鋼板(AHSS)の採用を拡大しています。さらに、二酸化炭素排出量削減に向けた政府の取り組みは、持続可能な素材の利用をさらに促しており、自動車用鋼材は、より環境にやさしい輸送ソリューションへの移行における重要な要素となっています。

中国の自動車用鋼材市場はアジア太平洋市場を牽引し、電気自動車(EV)セクターの急速な拡大を背景に、2024年には最大の収益シェアを占めると予測されています。政府によるEV生産への強力な支援と、環境にやさしい自動車に対する消費者の好みの高まりが、高強度鋼の需要を後押ししています。さらに、鉄鋼製造技術の進歩により、車両の性能と安全性の向上に不可欠な、より軽量で耐久性の高い素材の生産が可能になっています。これらの要因が組み合わさり、中国は自動車用鋼材市場のリーダーとしての地位を確立しています。

欧州の自動車用鋼材市場の動向

欧州の自動車用鋼材市場は、二酸化炭素排出量の削減と持続可能性の促進を目的とした厳しい規制により、予測期間中に年平均成長率(CAGR)7.8%で成長すると予想されています。さらに、電気自動車と軽量素材への推進により、メーカーは先進の高強度鋼ソリューションを採用するようになりました。さらに、電気自動車の生産に対する政府の奨励金や補助金は、自動車メーカーが車両の効率を高める革新的な鋼鉄技術への投資を促しています。このような規制環境は、欧州各国における自動車用鋼材の需要を促進する競争環境を育んでいます。

ドイツの自動車用鋼材市場は欧州市場を牽引し、2024年には最大の収益シェアを占めると予測されています。これは主に、車両設計における卓越したエンジニアリングとイノベーションに重点的に取り組んでいることが要因です。欧州最大の自動車生産国のひとつであるドイツは、厳しい安全基準を満たしながら燃費を向上させる軽量車両の製造に、先進の高張力鋼板の使用を重視しています。 持続可能性と環境責任に対する同国の取り組みは、革新的な鋼鉄ソリューションへの需要をさらに促進し、ドイツを欧州の自動車用鋼板の進歩における最先端の地位に位置づけています。

北米の自動車用鋼板市場の動向

北米の自動車用鋼板市場は、電気自動車のインフラおよび生産への投資の増加を原動力として、予測期間中に大幅な成長が見込まれています。さらに、燃費向上を促進する政府政策や排出ガス規制の強化により、メーカーは設計に先進の高張力鋼板を採用せざるを得なくなっています。さらに、性能が向上し環境への影響が少ない軽量車両に対する消費者需要の高まりも、この傾向に拍車をかけています。

米国の自動車用鋼材市場は、技術の進歩と電気自動車の普及を目指す政府の取り組みにより牽引されると予想されます。さらに、温室効果ガス排出量の削減に対する注目が高まっていることから、メーカー各社は先進の高強度鋼などの軽量素材の研究を進めています。 また、電気自動車のインフラへの多額の投資は、持続可能な輸送ソリューションへのシフトを意味し、進化する消費者ニーズや規制要件を満たす自動車用鋼材製品の需要をさらに高めることになります。 このようなダイナミックな状況により、米国は世界的な自動車用鋼材市場の主要プレイヤーとしての地位を確立しています。

自動車用鋼材メーカーの主な洞察

世界の自動車用鋼材産業における主要企業には、JSW、新日鐵住金、ニューコアなどが含まれます。これらの企業は、競争力を強化するためにさまざまな戦略を採用しています。その中には、先進的な鋼材グレードの革新に向けた研究開発への投資、生産プロセスの改善、軽量化ソリューションの開発などが含まれます。さらに、自動車メーカーとのコラボレーションやパートナーシップも重視されており、特定の車両要件を満たすカスタマイズされた鋼材製品の開発に役立てられています。さらに、各社はリサイクル工程の改善や二酸化炭素排出量の削減など、持続可能性に向けた取り組みに重点的に取り組んでいます。また、事業運営を地球環境基準や環境に配慮した製品に対する消費者の期待に沿うよう調整しています。

- 現代製鉄は、自動車の性能と安全性を高めることを目的とした熱間圧延鋼板、冷間圧延鋼板、コーティング鋼、構造部品を製造しています。主に自動車産業向けに事業を展開しており、特に軽量化や持続可能性といった自動車産業の進化するニーズを満たす革新的な素材の開発に重点的に取り組んでいます。

- JFEスチール株式会社は、燃費と安全性の向上を目指す自動車メーカーのニーズに応えるため、高強度鋼、冷延鋼板、塗装鋼板を製造しています。 自動車セグメントで事業を展開する同社は、軽量化構造をサポートし、厳しい安全基準を満たす先進材料の開発に重点的に取り組み、自動車産業全体の進歩に貢献しています。

主要な自動車用鋼材メーカー:

以下は、自動車用鋼材市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- ArcelorMittal

- China BaoWu Steel Group Corporation Limited

- Hyundai Steel

- JFE Steel Corporation

- JSW

- Nippon Steel Corporation

- Nucor

- POSCO

- Tata Steel

- United States Steel Corporation

最近の動向

- 2024年6月、Tata Steel Nederlandは、顧客の循環型目標達成を支援することを目的とした、リサイクル材を30%使用した新しい自動車用鋼材「Zeremis Recycled」を発表しました。 このイニシアティブは、自動車、包装、建設産業における持続可能な鋼材の需要の高まりに対応することを目的としたものでした。 タタ・スチールは、グリーン・スチール・プランの一環として、大幅なCO2削減と持続可能性の強化を目指し、顧客の環境面での即時的な利益を支援しました。

- 2023年9月、LISI AUTOMOTIVEは ArcelorMittalと提携し、リサイクルおよび再生可能エネルギーで生産された低炭素排出の自動車用鋼材であるXCarbの開発を通じて、自動車産業の持続可能性を推進しました。この提携は、製造プロセスに革新的な鋼材ソリューションを統合することで、二酸化炭素排出量を大幅に削減し、製品の品質を向上させることを目的としています。

世界の自動車用鋼材市場に関するレポートのセグメント

本レポートでは、世界全体、地域別、国別のレベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは自動車用鋼材市場レポートを車両タイプ、用途、地域に基づいて区分しています。

- 車両タイプ別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

- 乗用車

- 小型商用車

- 大型商用車

- 用途別予測(数量:キロトン、収益:百万米ドル、2018年~2030年)

- ボディ構造

- パワートレイン

- サスペンション

- その他

- 地域別予測(数量:キロトン、収益:百万米ドル、2018年~2030年

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競合他社見通し

第3章 自動車用鋼材市場の変数、トレンド、および範囲

3.1. 世界の自動車用鋼材市場の見通し

3.2. 産業用バリューチェーン分析

3.3. 用途の概要

3.4. 平均価格動向分析

3.5. 2024年の需給ギャップ分析

3.6. 規制枠組み

3.6.1. 政策および奨励策

3.6.2. 規格およびコンプライアンス

3.6.3. 規制の影響分析

3.7. 市場力学

3.7.1. 市場推進要因分析

3.7.2. 市場抑制要因分析

3.7.3. 産業用課題

3.8. ポーターのファイブフォース分析

3.8.1. 供給業者パワー

3.8.2. 購入者パワー

3.8.3. 代替品による脅威

3.8.4. 新規参入者による脅威

3.8.5. 競合他社との競争

3.9. PESTEL分析

3.9.1. 政治情勢

3.9.2. 経済情勢

3.9.3. 社会情勢

3.9.4. 技術情勢

3.9.5. 環境情勢

3.9.6. 法的情勢

第4章 自動車用鋼材市場:車両タイプ別見通し予測

4.1. 自動車用鋼材市場:車両タイプ別動向分析、2024年および2030年

4.1.1. 乗用車

4.1.1.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル

4.1.2. 軽商用車

4.1.2.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

4.1.3. 大型商用車

4.1.3.1. 市場予測と見通し、2018年~2030年(キロトン)(百万米ドル)

第5章 自動車用鋼材市場:用途別展望予測

5.1. 自動車用鋼材市場:用途別動向分析、2024年および2030年

5.1.1. 車体構造

5.1.1.1. 市場予測および予測、2018年~2030年(キロトン)(百万米ドル)

5.1.2. パワートレイン

5.1.2.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

5.1.3. サスペンション

5.1.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

5.1.4. その他

5.1.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

第6章 自動車用鋼材市場の地域別見通し予測

6.1. 地域別概観

6.2. 自動車用鋼材市場:地域別動向分析、2024年および2030年

6.3. 北米

6.3.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.3.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.3.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.4. 米国

6.3.4.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.4.2. 市場予測、2018年~2030年、車両タイプ別(キロトン)(百万米ドル)

6.3.4.3. 市場予測、2018年~2030年、用途別(キロトン)(百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.3.5.2. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.3.5.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.6. メキシコ

6.3.6.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.3.6.2. 市場予測、2018年~2030年、車両タイプ別(キロトン)(百万米ドル)

6.3.6.3. 市場予測、2018年~2030年、用途別(キロトン)(百万米ドル)

6.4. 欧州

6.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.2. 市場予測と予測、車両タイプ別、2018年~2030年(キロトン)(百万米ドル)

6.4.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.4. ドイツ

6.4.4.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.4.2. 市場予測と予測、2018年~2030年(単位:キロトン、百万米ドル)

6.4.4.3. 市場予測と予測、2018年~2030年(単位:キロトン、百万米ドル)

6.4.5. フランス

6.4.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.4.5.2. 市場予測と予測、車両タイプ別、2018年~2030年(キロトン)(百万米ドル)

6.4.5.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.6. イタリア

6.4.6.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.4.6.2. 市場予測、2018年~2030年、車両タイプ別(キロトン)(百万米ドル)

6.4.6.3. 市場予測、2018年~2030年、用途別(キロトン)(百万米ドル)

6.5. アジア太平洋

6.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.2. 市場予測と予測、車両タイプ別、2018年~2030年(キロトン)(百万米ドル)

6.5.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.4. 中国

6.5.4.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.4.2. 市場予測、2018年~2030年、車両タイプ別(キロトン)(百万米ドル)

6.5.4.3. 市場予測、2018年~2030年、用途別(キロトン)(百万米ドル)

6.5.5. インド

6.5.5.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.5.2. 市場予測と予測、車両タイプ別、2018年~2030年(キロトン)(百万米ドル)

6.5.5.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.6. 日本

6.5.6.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.5.6.2. 市場予測と予測、2018年~2030年(単位:キロトン)(単位:百万米ドル)

6.5.6.3. 市場予測と予測、2018年~2030年(単位:キロトン)(単位:百万米ドル)

6.5.7. 韓国

6.5.7.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.5.7.2. 市場予測と予測、車両タイプ別、2018年~2030年(キロトン)(百万米ドル)

6.5.7.3. 市場予測と予測、用途別、2018年~2030年(キロトン)(百万米ドル)

6.6. ラテンアメリカ

6.6.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.6.2. 市場予測、2018年~2030年、車両タイプ別(キロトン)(百万米ドル)

6.6.3. 市場予測、2018年~2030年、用途別(キロトン)(百万米ドル)

6.6.4. ブラジル

6.6.4.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.6.4.2. 市場予測と予測、車両タイプ別、2018年~2030年(キロトン)(百万米ドル)

6.6.4.3. 用途別市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6.5. アルゼンチン

6.6.5.1. 市場予測、2018年~2030年(キロトン)(百万米ドル)

6.6.5.2. 市場予測、2018年~2030年、車両タイプ別(キロトン)(百万米ドル)

6.6.5.3. 市場予測、2018年~2030年、用途別(キロトン)(百万米ドル)

6.7. 中東およびアフリカ

6.7.1. 市場予測と予測、2018年~2030年(キロトン)(百万米ドル)

6.7.2. 市場予測と予測、車両タイプ別、2018年~2030年(キロトン)(百万米ドル)

6.7.3. 市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

第7章 競合状況

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダーの状況

7.2.1. 企業の分類

7.2.2. 主要な流通業者およびチャネルパートナーのリスト

7.2.3. 潜在顧客/エンドユーザーのリスト

7.3. 競合状況

7.3.1. 競合他社との比較

7.3.2. 戦略の比較

7.3.3. ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. アルセロール・ミッタル

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的イニシアティブ

7.4.2. 中国宝武鋼鉄集団有限公司

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的イニシアティブ

7.4.3. 現代製鉄

7.4.3.1. 参加者の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.3.4. 戦略的イニシアティブ

7.4.4. JFEスチール株式会社

7.4.4.1. 参加者の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.4.4. 戦略的イニシアティブ

7.4.5. JSW

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.5.4. 戦略的イニシアティブ

7.4.6. 新日本製鐵株式会社

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的イニシアティブ

7.4.7. ニューコア

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアティブ

7.4.8. ポスコ

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.8.4. 戦略的イニシアティブ

7.4.9. Tata Steel

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーキング

7.4.9.4. 戦略的イニシアティブ

7.4.10. ユナイテッド・ステーツ・スチール・コーポレーション

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーキング

7.4.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 自動車用鋼材市場の予測と見通し、2018年~2030年(車両タイプ別、キロトン単位)(百万米ドル)

表3 乗用車市場の予測と見通し、2018年~2030年(キロトン単位)(百万米ドル)

表4 軽商用車市場予測、2018年~2030年(キロトン)(百万米ドル)

表5 大型商用車市場予測、2018年~2030年(キロトン)(百万米ドル)

表6 自動車用鋼材市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表7 車体構造市場予測、2018年~2030年(キロトン)(百万米ドル)

表8 パワートレイン市場予測、2018年~2030年(キロトン)(百万米ドル)

表9 サスペンション市場予測、2018年~2030年(キロトン)(百万米ドル)

表10 その他市場の予測と予測、2018年~2030年(キロトン)(百万米ドル)

表11 北米自動車用鋼材市場の予測と予測、国別、2018年~2030年(キロトン)(百万米ドル)

表12 北米自動車用鋼材市場予測:車両タイプ別、2018年~2030年(キロトン)(百万米ドル)

表13 北米自動車用鋼材市場予測:用途別、2018年~2030年(キロトン)(百万米ドル)

表14:米国の自動車用鋼材市場予測、2018年~2030年、車種別(単位:キロトン、百万米ドル)

表15:米国の自動車用鋼材市場予測、2018年~2030年、用途別(単位:キロトン、百万米ドル)

表16 カナダの自動車用鋼材市場予測:車種別、2018年~2030年(単位:キロトン、百万米ドル)

表17 カナダの自動車用鋼材市場予測:用途別、2018年~2030年(単位:キロトン、百万米ドル)

表18:メキシコの自動車用鋼材市場予測、2018年~2030年、車両タイプ別(単位:キロトン、百万米ドル)

表19:メキシコの自動車用鋼材市場予測、2018年~2030年、用途別(単位:キロトン、百万米ドル)

表20:ヨーロッパ自動車用鋼材市場の見込みと予測、国別、2018年~2030年(キロトン)(百万米ドル)

表21:ヨーロッパ自動車用鋼材市場の見込みと予測、車両タイプ別、2018年~2030年(キロトン)(百万米ドル)

表22:欧州自動車用鋼材市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表23:ドイツ自動車用鋼材市場予測、車種別、2018年~2030年(キロトン)(百万米ドル)

表24 ドイツの自動車用鋼材市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表25 フランスの自動車用鋼材市場予測、車両タイプ別、2018年~2030年(キロトン)(百万米ドル)

表26 フランス自動車用鋼材市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表27 イタリア自動車用鋼材市場予測、車両タイプ別、2018年~2030年(キロトン)(百万米ドル)

表28 イタリアの自動車用鋼材市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表29 アジア太平洋地域の自動車用鋼材市場予測、国別、2018年~2030年(キロトン)(百万米ドル)

表30 アジア太平洋地域自動車用鋼材市場予測、2018年~2030年(単位:キロトン、百万米ドル)

表31 アジア太平洋地域自動車用鋼材市場予測、2018年~2030年(単位:キロトン、百万米ドル)

表32 中国の自動車用鋼材市場予測、2018年~2030年、車種別(単位:キロトン、百万米ドル)

表33 中国の自動車用鋼材市場予測、2018年~2030年、用途別(単位:キロトン、百万米ドル)

表34 インドの自動車用鋼材市場予測、2018年~2030年、車両タイプ別(単位:キロトン、百万米ドル)

表35 インドの自動車用鋼材市場予測、2018年~2030年、用途別(単位:キロトン、百万米ドル)

表36 日本の自動車用鋼材市場予測、2018年~2030年、車種別(単位:キロトン、百万米ドル)

表37 日本の自動車用鋼材市場予測、2018年~2030年、用途別(単位:キロトン、百万米ドル)

表38 韓国の自動車用鋼材市場予測、2018年~2030年、車種別(単位:キロトン、百万米ドル)

表39 韓国の自動車用鋼材市場予測、2018年~2030年、用途別(単位:キロトン、百万米ドル)

表40:中南米自動車用鋼材市場予測、国別、2018年~2030年(キロトン)(百万米ドル)

表41:中南米自動車用鋼材市場予測、車種別、2018年~2030年(キロトン)(百万米ドル)

表42:中南米自動車用鋼材市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表43:ブラジル自動車用鋼材市場予測、車種別、2018年~2030年(キロトン)(百万米ドル)

表44 ブラジル自動車用鋼材市場予測、用途別、2018年~2030年(キロトン)(百万米ドル)

表45 アルゼンチン自動車用鋼材市場予測、車種別、2018年~2030年(キロトン)(百万米ドル)

表46 アルゼンチン自動車用鋼材市場予測:用途別、2018年~2030年(キロトン)(百万米ドル)

表47 中東およびアフリカ自動車用鋼材市場予測:車両タイプ別、2018年~2030年(キロトン)(百万米ドル)

表48 中東およびアフリカの自動車用鋼材市場の見込みと予測、国別、2018年~2030年(キロトン)(百万米ドル)

表49 中東およびアフリカの自動車用鋼材市場の見込みと予測、用途別、2018年~2030年(キロトン)(百万米ドル)

図表一覧

図1 市場細分化

図2 情報収集

図3 データ分析モデル

図4 市場の策定と検証

図5 市場スナップショット

図6 セグメントの見通し

図7 競合の見通し

図8 バリューチェーン分析

図9 市場力学

図10 ポーターの分析

図11 PESTEL分析

図12 自動車用鋼材市場:車両タイプ別:主な調査結果

図13 自動車用鋼材市場:車両タイプ別:市場シェア、2024年および2030年

図14 乗用車市場、2018年~2030年(百万米ドル

図15 小型商用車市場、2018年~2030年(百万米ドル)

図16 重量商用車市場、2018年~2030年(百万米ドル)

図17 自動車用鋼材市場:用途別 主な調査結果

図18 自動車用鋼材市場:用途別 市場シェア、2024年および2030年

図19 車体構造市場、2018年~2030年(百万米ドル)

図20 動力伝達系市場、2018年~2030年(百万米ドル)

図21 サスペンション市場、2018年~2030年(百万米ドル)

図22 その他市場、2018年~2030年(百万米ドル)

図23 自動車用鋼材市場:地域別:主な調査結果

図 24 地域別自動車用鋼材市場:市場シェア、2024年および2030年

図 25 北米自動車用鋼材市場、2018年~2030年(単位:百万米ドル)

図 26 米国自動車用鋼材市場、2018年~2030年(単位:百万米ドル)

図27 カナダの自動車用鋼材市場、2018年~2030年(百万米ドル)

図28 メキシコの自動車用鋼材市場、2018年~2030年(百万米ドル)

図29 欧州の自動車用鋼材市場、2018年~2030年(百万米ドル)

図30:ドイツの自動車用鋼材市場、2018年~2030年(百万米ドル)

図31:フランスの自動車用鋼材市場、2018年~2030年(百万米ドル)

図32:イタリアの自動車用鋼材市場、2018年~2030年(百万米ドル)

図33 アジア太平洋地域自動車用鋼材市場、2018年~2030年(百万米ドル)

図34 中国自動車用鋼材市場、2018年~2030年(百万米ドル)

図35 インド自動車用鋼材市場、2018年~2030年(百万米ドル)

図36 日本の自動車用鋼材市場、2018年~2030年(百万米ドル)

図37 韓国の自動車用鋼材市場、2018年~2030年(百万米ドル)

図38 ラテンアメリカの自動車用鋼材市場、2018年~2030年(百万米ドル)

図39 ブラジル自動車用鋼材市場、2018年~2030年(百万米ドル)

図40 アルゼンチン自動車用鋼材市場、2018年~2030年(百万米ドル)

図41 中東・アフリカ自動車用鋼材市場、2018年~2030年(百万米ドル)