トランスミッションの洞察

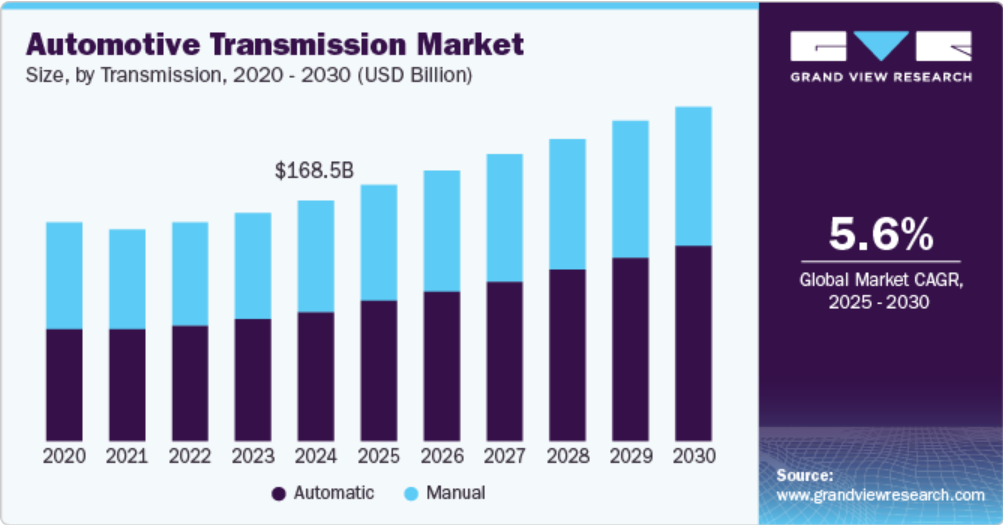

2024年には、自動車用トランスミッション産業の自動セグメントが市場を独占し、収益シェアは53.8%に達しました。この独占は、特に都市部の運転条件において、自動変速機の使いやすさと利便性に対する消費者の好みが強まっていることが要因となっています。より多くのドライバーが快適性と効率性を求める中、メーカーは高度な自動変速技術の開発にますます重点を置くようになっています。さらに、自動システムにスマート技術を統合することで、性能が向上し、テクノロジーに精通した消費者にもアピールできるでしょう。この傾向は今後も継続し、市場における自動変速セグメントの優位性をさらに強固なものにすると思われます。

自動車用変速機産業の手動変速セグメントは、予測期間中に大幅なCAGRを記録すると予想されています。この成長は、運転中に制御や操作性を重視する運転愛好家の間でマニュアルトランスミッションの人気が続いていることによるものです。さらに、マニュアルトランスミッションは多くの場合、コスト効率に優れ、特定の用途ではより優れた燃費効率を実現できます。その結果、メーカーはこうした熱心な市場セグメントに対応するために、マニュアルオプションの生産を継続しています。オートマチックの増加にもかかわらず、マニュアルセグメントは独自の利点と忠実な顧客基盤により、依然として関連性を維持しています。

燃料に関する洞察

ガソリン車セグメントが市場を支配し、収益シェアは60.29%を占めました。この成長は、ガソリン車の普及率が上昇していることによるもので、ガソリン車は価格が手頃で入手しやすいことから依然として人気があります。燃料市場におけるガソリン車の優位性は、入手しやすさと確立されたインフラによってさらに強化されています。さらに、特に新興国における個人輸送の需要の高まりが、このセグメントの成長を持続すると見込まれています。消費者が利便性と費用対効果を優先する中、世界的にガソリン車が好まれています。

ディーゼル燃料セグメントは、予測期間中に大幅なCAGRを達成すると予想されています。この成長は、高出力と燃料効率が重要な大型車両や産業用アプリケーションにおいて、ディーゼルエンジンへの依存が高まっていることが要因です。自動車用トランスミッション業界は、メーカーが性能の向上と排出ガスの削減を目的とした先進的なディーゼル・トランスミッション・システムの開発を継続していることから、この傾向の恩恵を受けています。さらに、特に新興市場における交通インフラの拡大により、ディーゼル燃料の需要がさらに高まっています。企業が効率性と耐久性を優先する中、ディーゼルセグメントは今後も輸送業界の主要な構成要素であり続けると予想されます。

車両の洞察

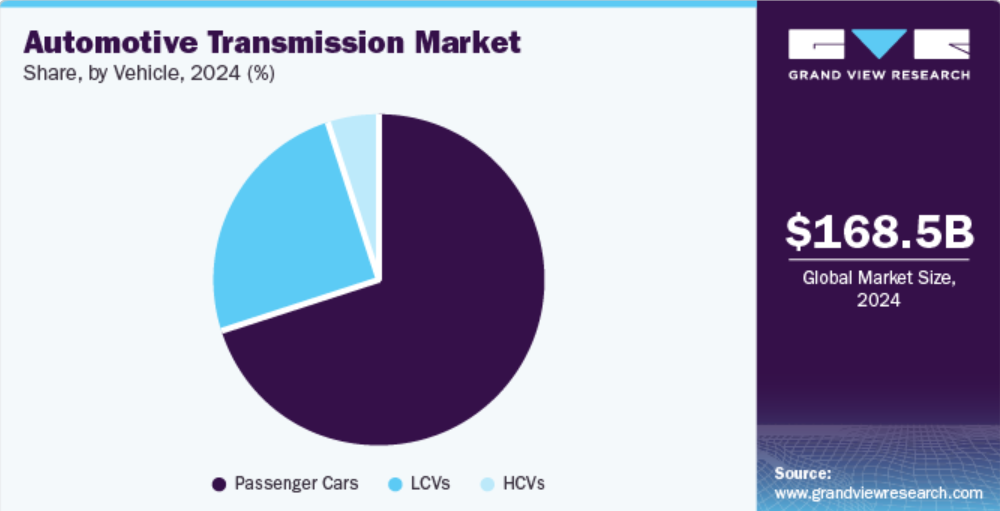

2024年には、自動車用トランスミッション業界において乗用車セグメントが最大の市場シェアを占めました。この成長は、自動車技術の継続的な進歩、特に車両の性能と快適性を向上させるトランスミッションシステムによってもたらされました。CVTやDCTなどの自動変速機の人気が、この優位性に貢献しています。消費者は、効率性や使いやすさから、これらのオプションをますます好むようになっているのです。さらに、乗用車は生産量および販売量で最大のカテゴリーを占めており、他の車両セグメントよりも自動車用変速機の需要が高くなっています。自動車市場が引き続き進化するにつれ、乗用車セグメントは予測期間全体を通じてその主導的地位を維持すると見込まれています。

HCVセグメントは、予測期間中に最も速いCAGRを記録すると予測されています。この成長は、世界的な製造およびインフラ開発活動の活発化によるHCVの需要増加に起因しています。経済が拡大するにつれ、物流やサプライチェーンを支える効率的な輸送ソリューションのニーズが高まっています。さらに、自動車用トランスミッション技術、特にオートマチックトランスミッションやオートメーテッドマニュアルトランスミッションの進歩により、HCVの性能と燃費効率が向上しています。この傾向により、自動車用トランスミッション業界ではさらなる投資と技術革新が促され、HCVセグメントの成長がさらに加速すると予想されます。

地域別洞察

北米の自動車用トランスミッション市場は、予測期間中に大幅な成長が見込まれています。この成長は、消費者が燃費と排出ガスの削減を優先していることから、特にハイブリッド車を中心とした電動化システムの採用が増加していることが要因です。自動変速機に対する強い需要が市場拡大をさらに後押ししており、DCTとCVT技術の進歩がこれを後押ししています。さらに、燃費基準を満たすための規制圧力により、メーカーはトランスミッションシステムの革新を迫られています。北米は、世界の自動車用トランスミッション市場において今後も主要な役割を担うでしょう。

米国の自動車用トランスミッション市場の動向

米国の自動車用トランスミッション市場は、2024年には地域市場を独占するでしょう。この成長は、自動変速機に対する高い需要に起因するものであり、ほとんどの米国人はこれらのシステムを搭載した車両を好む傾向にあります。乗用車セグメントは、電気自動車やハイブリッド車の販売増加により、大きな市場シェアを占めることが予想され、大きな貢献要因となることが期待されています。さらに、トランスミッション技術の進歩により、燃費と性能が向上し、市場拡大がさらに後押しされています。自動車業界が進化するにつれ、米国市場は今後数年間、着実な成長を遂げると予想されています。

欧州の自動車用トランスミッション市場の動向

欧州の自動車用トランスミッション市場は、2024年には大幅な成長が見込まれています。この成長は、技術の進歩と効率的なトランスミッションシステムに対する需要の高まりによるものです。さらに、ドイツの自動車製造業が市場拡大によりさらに成長しています。この地域では、EVへのシフトも見られ、メーカー各社はトランスミッション技術の革新と適応を迫られています。さらに、排出ガス削減を目的とした政府規制が、市場で提供されるトランスミッションの種類に影響を与えています。消費者の好みが変化するにつれ、ヨーロッパの自動車用トランスミッションの状況は今後数年間で大きく変化するでしょう。

アジア太平洋地域自動車用トランスミッション市場の動向

アジア太平洋地域の自動車用トランスミッション市場は、2024年には33.1%の最大の収益シェアを占めました。この優位性は、急速な都市化、可処分所得の増加、中間層の拡大に起因しており、自動車の所有率と乗用車および商用車の需要の増加につながっています。この地域では、交通渋滞とよりスムーズな運転体験への欲求により、オートマチックトランスミッションが強く好まれています。さらに、燃費向上を目的とした政府の厳しい規制が、メーカーによるトランスミッションシステムの革新を促しています。中国、インド、日本などの国々がこの市場の成長に大きく貢献しており、これは消費者の好みの変化と、より高度なトランスミッション技術へのシフトを反映しています。

インドは、予測期間中に自動車用トランスミッション市場で最も急速な成長を遂げると予想されています。この急成長は、都市化の進展、可処分所得の増加、そしてオートマチック・トランスミッション車に対する消費者の好みの高まりによるものです。 都市部の交通渋滞により、利便性と使いやすさの面でこれらのシステムがより魅力的になるため、オートマチック・トランスミッションの市場は大幅に拡大すると予想されています。 さらに、技術の進歩と燃費効率への注目により、自動車メーカーはトランスミッションの提供方法を革新するよう促されています。 その結果、インドは今後数年間で自動車用トランスミッション市場の拡大に大きく貢献すると予想されています。

自動車用トランスミッション企業に関する主な見解

自動車用トランスミッション市場における主な企業には、アイシン精機株式会社、アリソン・トランスミッション社、ボルグワーナー社、コンチネンタル社などがあります。これらの企業は、顧客基盤の拡大と市場における競争優位性の獲得に重点的に取り組んでいます。これを達成するために、主要企業は合併や買収、他の有力企業との提携など、いくつかの戦略的イニシアティブを積極的に推進しています。

- AISIN CORPORATIONは、革新的な自動車ソリューションで知られています。 同社は、トランスミッション、ブレーキシステム、エンジン部品など、先進的なコンポーネントの製造を専門としており、従来型および電気自動車の両方に対応しています。 アイシンは、最先端の技術を製品に統合し、車両の性能、安全性、効率性を向上させています。 グローバルな自動車メーカーに製品を提供し、持続可能性と信頼性に重点を置いて、自動車業界の進化するニーズに対応しています。

- Allison Transmission, Inc.は、商用車および軍用車向けの全自動トランスミッションおよびハイブリッド推進システムの大手メーカーです。 同社は、車両の性能、信頼性、効率性を向上させる先進的なドライブラインソリューションの製造を専門としています。 建設、輸送、防衛などの産業に製品を提供しているAllison Transmissionは、革新的な技術を統合し、世界中の顧客ベースの進化するニーズに対応しています。

主要な自動車用トランスミッション企業:

以下は、自動車用トランスミッション市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを決定しています。

- AISIN CORPORATION

- Allison Transmission, Inc.

- BorgWarner Inc.

- Continental AG

- Eaton

- Magna International Inc.

- GKN Automotive Limited (Dowlais Group plc)

- JATCO Ltd

- Schaeffler AG

- ZF Friedrichshafen AG

最近の動向

- 2024年10月、Schaeffler AGはVitesco Technologies Group AGの買収を完了し、自動車用トランスミッション市場における大幅な統合が実現しました。この合併は、先進的なトランスミッションシステムを含むパワートレイン技術におけるシェフラーの能力を強化し、業界をリードするモーションテクノロジー企業を創出することを目的としたものでした。この統合により、技術革新とコラボレーションが促進され、自動車業界の進化する需要により適切に対応できる企業体となることが期待されています。

- 2023年6月、AISIN CORPORATIONは、ノースカロライナ州の施設に2つの新しい生産ラインを設置するために2億米ドルを投資すると発表した。2025年4月に開始予定のこのラインでは、毎月3万基の2モーターハイブリッドトランスミッションが製造される予定である。この取り組みは、アイシンの電動化戦略とカーボンニュートラル目標に沿ったものであり、高度な自動化と専門職の訓練を取り入れている。

世界の自動車用トランスミッション市場に関するレポートのセグメント化

このレポートでは、世界全体、地域別、国別の収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、トランスミッション、燃料、車両、地域に基づいて世界の自動車用トランスミッション市場レポートをセグメント化しました。

- トランスミッションの見通し(収益、百万米ドル、2018年~2030年)

- マニュアル

- オートマチック

- 燃料の見通し(収益、百万米ドル、2018年~2030年)

- ガソリン

- ディーゼル

- その他

- 車両の見通し(収益、百万米ドル、2018年~2030年)

- 乗用車

- 小型商用車

- 大型商用車

- 地域別予測 (収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- 中東およびアフリカ (MEA)

- UAE

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の策定とデータの視覚化

1.6. データの検証と発行

第2章 エグゼクティブサマリー

2.1. 市場の概観

2.2. セグメントの概観

2.3. 競合状況の概観

第3章 自動車用トランスミッション市場の変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.2. 市場抑制要因の分析

3.2.3. 産業用課題

3.3. 産業用分析ツール

3.3.1. PORTERの分析

3.3.1.1. 供給業者の交渉力

3.3.1.2. 購入業者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済および社会情勢

3.3.2.3. 技術情勢

第4章 自動車用トランスミッション市場:市場予測とトレンド分析

4.1 自動車用トランスミッション市場:トランスミッション別:主な要点

4.2 トランスミッションの動向分析と市場シェア、2024年と2030年

4.3 トランスミッション別市場予測と予測、2018年~2030年(百万米ドル

4.3.1 マニュアル

4.3.1.1. 市場収益予測と見通し、2018年~2030年(百万米ドル)

4.3.2. 自動

4.3.2.1. 市場収益予測と見通し、2018年~2030年(百万米ドル)

第5章 自動車用トランスミッション市場:燃料別予測と傾向分析

5.1. 自動車用トランスミッション市場:燃料別:主な調査結果

5.2. 燃料別動向分析および市場シェア、2024年および2030年

5.3. 燃料別市場予測および予測、2018年~2030年(百万米ドル

5.3.1. ガソリン

5.3.1.1. 市場収益予測と見通し、2018年~2030年(百万米ドル)

5.3.2. ディーゼル

5.3.2.1. 市場収益予測と見通し、2018年~2030年(百万米ドル)

5.3.3. その他

5.3.3.1. 市場収益予測と予測、2018年~2030年(百万米ドル)

第6章 自動車用トランスミッション市場:車両別予測と動向分析

6.1. 自動車用トランスミッション市場:車両別:主な要点

6.2. 車両別動向分析と市場シェア、2024年と2030年

6.3. 車両別市場予測、2018年~2030年(百万米ドル)

6.3.1. 乗用車

6.3.1.1. 市場収益予測、2018年~2030年(百万米ドル)

6.3.2. LCV

6.3.2.1. 市場収益予測、2018年~2030年(百万米ドル)

6.3.3. HCV

6.3.3.1. 市場収益予測、2018年~2030年(百万米ドル)

第7章 自動車用トランスミッション市場:地域別予測と動向分析

7.1. 自動車用トランスミッション市場:地域別展望

7.2. 地域別市場:主な要点

7.3. 地域別市場予測、2018年~2030年(単位:百万米ドル)

7.4. 北米

7.4.1. 市場予測、2018年~2030年(単位:百万米ドル)

7.4.2. 米国

7.4.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.4.3. カナダ

7.4.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.4.4. メキシコ

7.4.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.5. 欧州

7.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.5.2. 英国

7.5.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.5.3. ドイツ

7.5.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.5.4. フランス

7.5.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.6. アジア太平洋

7.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.6.2. 中国

7.6.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.6.3. 日本

7.6.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.6.4. インド

7.6.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.6.6. 韓国

7.6.6.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.7.2. ブラジル

7.7.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.8. 中東およびアフリカ

7.8.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.8.2. UAE

7.8.2.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.8.3. KSA

7.8.3.1. 市場予測と予測、2018年~2030年(百万米ドル)

7.8.4. 南アフリカ

7.8.4.1. 市場予測と予測、2018年~2030年(百万米ドル)

第8章 競合状況

8.1. 企業分類

8.2. 企業市場ポジショニング

8.3. 企業ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. アイシン精機

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品ポートフォリオ

8.4.1.4. 最近の動向/戦略的イニシアティブ

8.4.2. Allison Transmission, Inc.

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ポートフォリオ

8.4.2.4. 最近の動向/戦略的イニシアティブ

8.4.3. ボルグワーナー社

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ポートフォリオ

8.4.3.4. 最近の動向/戦略的イニシアティブ

8.4.4. Continental AG

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ポートフォリオ

8.4.4.4. 最近の動向/戦略的イニシアティブ

8.4.5. Eaton

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ポートフォリオ

8.4.5.4. 最近の動向/戦略的イニシアティブ

8.4.6. マグナ・インターナショナル社

8.4.6.1. 企業概要

8.4.6.2. 財務実績

8.4.6.3. 製品ポートフォリオ

8.4.6.4. 最近の動向/戦略的イニシアティブ

8.4.7. GKNオートモーティブ・リミテッド(ダウレイ・グループ・ピーエルシー)

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ポートフォリオ

8.4.7.4. 最近の動向/戦略的イニシアティブ

8.4.8. ジヤトコ株式会社

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ポートフォリオ

8.4.8.4. 最近の動向/戦略的イニシアティブ

8.4.9. シェフラーAG

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ポートフォリオ

8.4.9.4. 最近の動向/戦略的イニシアティブ

8.4.10. ZF Friedrichshafen AG

8.4.10.1. 企業概要

8.4.10.2. 財務実績

8.4.10.3. 製品ポートフォリオ

8.4.10.4. 最近の動向/戦略的イニシアティブ

表一覧

表1 世界の自動車用トランスミッション市場:主な市場推進要因の分析

表2 世界の自動車用トランスミッション市場:主な市場抑制要因の分析

表3 トランスミッション別、世界の自動車用トランスミッション市場の推定および予測(百万米ドル)

表4 燃料別、世界の自動車用トランスミッション市場の推定および予測(百万米ドル)

表5:世界の自動車用トランスミッション市場予測、車両別(単位:百万米ドル)

表6:世界の自動車用トランスミッション市場予測、地域別(単位:百万米ドル)

表7:北米の自動車用トランスミッション市場予測、国別、2018年~2030年(単位:百万米ドル)

表8:北米の自動車用トランスミッション市場予測、トランスミッション別、2018年~2030年(単位:百万米ドル)

表9 北米自動車用トランスミッション市場予測、燃料別、2018年~2030年(単位:百万米ドル)

表10 北米自動車用トランスミッション市場予測、車両別、2018年~2030年(単位:百万米ドル)

表11 米国自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表12:米国自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル) トランスミッション別

表13:米国自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル) 燃料別

表14:米国自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル) 車両別

表15 カナダの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表16 カナダの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表17 カナダの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表18 カナダの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表19 メキシコの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表20 メキシコの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表21 メキシコの自動車用トランスミッション市場予測、燃料別、2018年~2030年(単位:百万米ドル)

表22 メキシコの自動車用トランスミッション市場予測、車両別、2018年~2030年(単位:百万米ドル)

表23 欧州の自動車用トランスミッション市場予測、国別、2018年~2030年(単位:百万米ドル)

表24:欧州自動車用トランスミッション市場予測、2018年~2030年(USD Million)

表25:欧州自動車用トランスミッション市場予測、2018年~2030年(USD Million)

表26:欧州自動車用トランスミッション市場予測、2018年~2030年(USD Million)

表27:英国自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表28:英国自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表29:英国自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表30:英国自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表31:ドイツ自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表32:ドイツ自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表33 ドイツの自動車用トランスミッション市場予測、燃料別、2018年~2030年(単位:百万米ドル)

表34 ドイツの自動車用トランスミッション市場予測、車両別、2018年~2030年(単位:百万米ドル)

表35 フランスの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表36:フランス自動車用トランスミッション市場予測と予測、2018年~2030年(USD Million)

表37:フランス自動車用トランスミッション市場予測と予測、2018年~2030年(USD Million)

表38:フランス自動車用トランスミッション市場予測と予測、2018年~2030年(USD Million)

表39 アジア太平洋地域自動車用トランスミッション市場:国別予測、2018年~2030年(単位:百万米ドル)

表40 アジア太平洋地域自動車用トランスミッション市場:トランスミッション別予測、2018年~2030年(単位:百万米ドル)

表41 アジア太平洋地域自動車用トランスミッション市場:燃料別予測、2018年~2030年(単位:百万米ドル)

表42 アジア太平洋地域自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表43 中国自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表44 中国自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表45 中国の自動車用トランスミッション市場予測、燃料別、2018年~2030年(百万米ドル)

表46 中国の自動車用トランスミッション市場予測、車両別、2018年~2030年(百万米ドル)

表47 インドの自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

表48:インド自動車用トランスミッション市場予測、2018年~2030年(USD Million)

表49:インド自動車用トランスミッション市場予測、2018年~2030年(USD Million)

表50:インド自動車用トランスミッション市場予測、2018年~2030年(USD Million)

表51 日本の自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

表52 日本の自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

表53 日本の自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

表54 日本の自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表55 オーストラリアの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表56 オーストラリアの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表57 オーストラリアの自動車用トランスミッション市場予測、燃料別、2018年~2030年(百万米ドル)

表58 オーストラリアの自動車用トランスミッション市場予測、車両別、2018年~2030年(百万米ドル)

表59 韓国の自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

表60:韓国の自動車用トランスミッション市場予測と予測、2018年~2030年(USD Million)

表61:韓国の自動車用トランスミッション市場予測と予測、2018年~2030年(USD Million)

表62:韓国の自動車用トランスミッション市場予測と予測、2018年~2030年(USD Million)

表63:中南米自動車用トランスミッション市場予測、国別、2018年~2030年(単位:百万米ドル)

表64:中南米自動車用トランスミッション市場予測、トランスミッション別、2018年~2030年(単位:百万米ドル)

表65:中南米自動車用トランスミッション市場予測、燃料別、2018年~2030年(単位:百万米ドル)

表66:中南米自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表67:ブラジル自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表68:ブラジル自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表69 ブラジル自動車用トランスミッション市場予測、燃料別、2018年~2030年(百万米ドル)

表70 ブラジル自動車用トランスミッション市場予測、車両別、2018年~2030年(百万米ドル)

表71 中東およびアフリカ自動車用トランスミッション市場予測、国別、2018年~2030年(百万米ドル)

表72 中東およびアフリカの自動車用トランスミッション市場:2018年~2030年(単位:百万米ドル)

表73 中東およびアフリカの自動車用トランスミッション市場:2018年~2030年(単位:百万米ドル)

表74 中東およびアフリカの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表75 アラブ首長国連邦の自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表76 アラブ首長国連邦の自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表77 UAEの自動車用トランスミッション市場予測、燃料別、2018年~2030年(単位:百万米ドル)

表78 UAEの自動車用トランスミッション市場予測、車両別、2018年~2030年(単位:百万米ドル)

表79 KSAの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

表80 KSAの自動車用トランスミッション市場予測、2018年~2030年(USD Million)

表81 KSAの自動車用トランスミッション市場予測、2018年~2030年(USD Million)

表82 KSAの自動車用トランスミッション市場予測、2018年~2030年(USD Million)

表83 南アフリカの自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

表84 南アフリカの自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

表85 南アフリカの自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

表86 南アフリカの自動車用トランスミッション市場予測、車両別、2018年~2030年(百万米ドル)

表87 主要市場参加者の最新動向と影響分析

表88 企業ヒートマップ分析、2024年

表89 主要戦略を実施する企業

図表

図1 自動車用トランスミッション市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次研究パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模と予測

図7 親市場分析

図8 市場の策定と検証

図9 自動車用トランスミッション市場の概要

図10 自動車用トランスミッション市場セグメントの概要

図11 自動車用トランスミッション市場の競合状況の概要

図12 市場調査プロセス

図13 市場推進要因の関連性分析(現在および将来の影響)

図14 市場抑制要因の関連性分析(現在および将来の影響)

図15 自動車用トランスミッション市場:トランスミッションの見通しに関する主な要点(百万米ドル)

図16 自動車用トランスミッション市場:トランスミッションの動きの分析(百万米ドル)、2024年および2030年

図17 マニュアル市場の推計および予測、2018年~2030年(百万米ドル)

図18 オートマチック市場の推計および予測、2018年~2030年(百万米ドル)

図19 自動車用トランスミッション市場:燃料の展望における主要な要点(百万米ドル)

図20 自動車用トランスミッション市場:燃料別動向分析(2024年および2030年)(単位:百万米ドル)

図21 ガソリン市場予測(2018年~2030年)(単位:百万米ドル)

図22 ディーゼル市場予測(2018年~2030年)(単位:百万米ドル)

図23 その他市場の予測と予測、2018年~2030年(百万米ドル)

図24 自動車用トランスミッション市場:車両の見通しに関する主な要点(百万米ドル)

図25 自動車用トランスミッション市場:車両の動きの分析(百万米ドル)、2024年および2030年

図26 乗用車市場の予測と予測、2018年~2030年(百万米ドル)

図27 LCV市場の予測と予測、2018年~2030年(百万米ドル)

図28 HCV市場の予測と予測、2018年~2030年(百万米ドル)

図29 地域別市場:主な要点

図30 北米自動車用トランスミッション市場予測と予測、2018年~2030年(百万米ドル)

図31 米国自動車用トランスミッション市場予測と予測、2018年~2030年(百万米ドル)

図32 カナダ自動車用トランスミッション市場予測と予測、2018年~2030年(百万米ドル)

図33:メキシコの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

図34:ヨーロッパの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

図35:ドイツの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

図36:英国の自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

図37:フランスの自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

図38:アジア太平洋地域の自動車用トランスミッション市場予測、2018年~2030年(単位:百万米ドル)

図39 中国の自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

図40 インドの自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

図41 日本の自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

図42 オーストラリアの自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

図43 韓国の自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

図44 ラテンアメリカの自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

図45 ブラジル自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

図46 中東およびアフリカ自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

図47 アラブ首長国連邦自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

図48 KSAの自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

図49 南アフリカの自動車用トランスミッション市場予測、2018年~2030年(百万米ドル)

図50 戦略フレームワーク

図51 企業分類