1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場 26

1.3.2 対象年 27

1.4 対象範囲 27

1.5 対象通貨 28

1.6 利害関係者 28

2 調査方法 29

2.1 調査データ 29

2.1.1 二次データ 30

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 31

2.1.2.1 一次情報源からの主要データ 31

2.2 要因分析 32

2.2.1 はじめに 32

2.2.2 需要側指標 32

2.2.3 供給側分析 33

2.3 市場規模の推定 33

2.4 調査アプローチと方法論 33

2.4.1 ボトムアップ・アプローチ 33

2.4.1.1 自律型ボート市場 33

2.4.1.2 自律型ボート市場:北米 34

2.4.2 トップダウン・アプローチ 34

2.5 データ・トライアングレーション 35

2.5.1 プライマリーおよびセカンダリーリサーチによる三角測法 35

2.6 調査の前提条件 36

2.7 リスク評価 36

2.8 調査の限界 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 42

4.1 自律型ボート市場における魅力的な機会 42

4.2 推進力別自律型ボート市場 42

4.3 自律性別自律型ボート市場 43

4.4 ボートサイズ別自律型ボート市場 43

4.5 タイプ別自律型ボート市場 44

4.6 自律型ボート市場、国別 44

5 市場概要 45

5.1 はじめに 45

5.2 市場力学 45

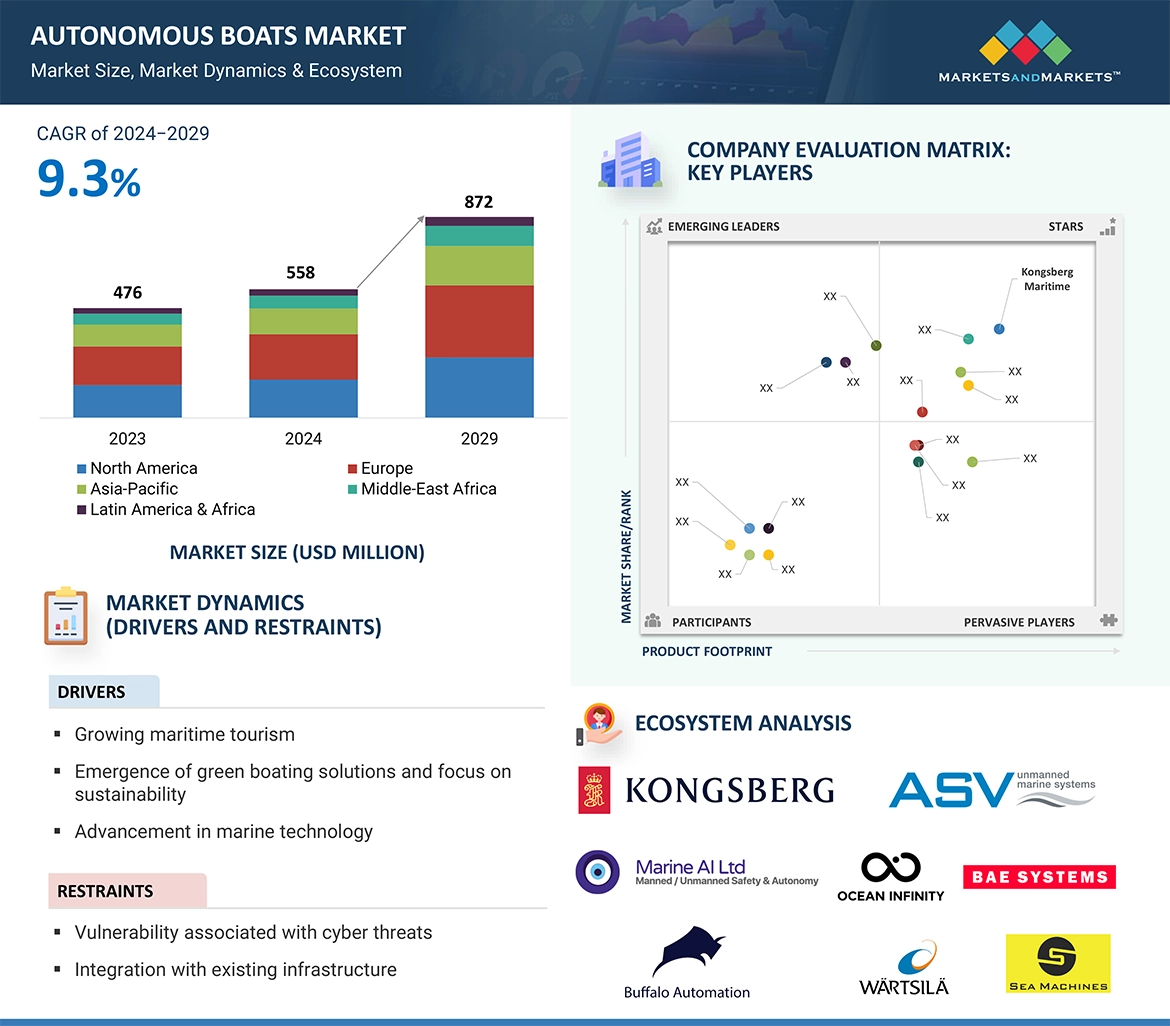

5.2.1 推進要因 46

5.2.1.1 海洋観光の成長 46

5.2.1.2 環境にやさしいボートソリューションの出現と持続可能性への注目 46

5.2.1.3 海洋技術の進歩 46

5.2.1.4 人為的エラー防止のための自動化の拡大 47

5.2.1.5 海洋スポーツ産業の拡大 47

5.2.1.6 海洋警備および監視の需要の増加 47

5.2.1.7 船舶における状況認識の需要の高まり 48

5.2.2 制約 48

5.2.2.1 サイバー脅威に関連する脆弱性 48

5.2.2.2 既存のインフラとの統合 49

5.2.3 機会 49

5.2.3.1 高出力バッテリーの開発 49

5.2.3.2 複数の国における海事安全規制の見直しと策定 49

5.2.3.3 航行の改善に向けたセンサー技術の進歩 50

5.2.3.4 推進システムの強化 50

5.2.4 課題 50

5.2.4.1 船舶自動化システムのカスタマイズにコストがかかる 50

5.2.4.2 船舶自動化システムの運用に熟練した人材の不足 51

5.2.4.3 異なるサブシステムから生成されたデータの共通基準の欠如 51

5.2.4.4 規制上の障壁 52

5.3 顧客の事業に影響を与えるトレンド/破壊的変化 53

5.4 自律型船舶市場のバリューチェーン分析 53

5.4.1 研究開発 54

5.4.2 原材料 54

5.4.3 コンポーネントメーカー(OEM) 54

5.4.4 アセンブラーおよびインテグレーター 54

5.4.5 エンドユーザー 54

5.5 市場エコシステム 54

5.5.1 著名企業 54

5.5.2 民間および小規模企業 55

5.5.3 エンドユーザー 55

5.6 規制環境 56

5.6.1 北米 56

5.6.2 欧州 56

5.6.3 アジア太平洋 57

5.6.4 中東 57

5.6.5 ラテンアメリカおよびアフリカ 58

5.7 貿易データ 58

5.8 技術分析 59

5.8.1 主要技術 59

5.8.1.1 船舶用自律航行システム 59

5.8.1.2 AIベースの船舶用自律システム 59

5.8.2 補完技術 60

5.8.2.1 センサーフュージョンソリューション 60

5.8.2.2 航海データレコーダー 60

5.9 主要関係者と購入基準 60

5.9.1 購入プロセスにおける主要関係者 60

5.9.2 購入基準 61

5.10 ユースケース 61

5.10.1 ケルン市内の公共交通機関における自律型モビリティチェーンでの5Gの利用 61

5.10.2 中国、初の自律型コンテナ船を就航 62

5.10.3 DEEP BVによる自律型海洋調査 62

5.11 価格分析 62

5.11.1 自律性別平均販売価格 62

5.11.2 自律性別価格分析の指標 63

5.12 主なカンファレンスおよびイベント(2024~25年) 64

5.13 投資および資金調達シナリオ 65

5.14 ビジネスモデル 65

5.15 総所有コスト 67

5.16 部品表 68

5.17 技術ロードマップ 70

5.18 ボリュームデータ 71

5.19 自律型ボートにおけるAIの影響 71

5.19.1 はじめに 71

5.19.2 海洋分野におけるAIの導入(上位国) 72

5.19.3 海洋分野におけるAIの影響:ユースケース 73

5.19.4 自律型船舶市場におけるAIの影響 75

6 業界トレンド 78

6.1 はじめに 78

6.2 テクノロジートレンド 78

6.2.1 デジタルマリンオートメーションシステム 78

6.2.2 先進推進システム 79

6.2.3 デジタルツイン 79

6.2.4 共同パイロットナビゲーション 79

6.2.5 エッジコンピューティング 80

6.3 メガトレンドの影響 80

6.3.1 3Dプリンティング 80

6.3.2 人工知能 81

6.3.3 ビッグデータ分析 81

6.3.4 モノのインターネット 81

6.4 サプライチェーン分析 82

6.5 特許分析 83

7 自律型ボート市場、自律性別 87

7.1 はじめに 88

7.2 完全自律型 89

7.2.1 技術的進歩と業務効率の向上が市場を牽引 89

7.3 遠隔操作 89

7.3.1 コスト削減と業務効率に重点を置くことで市場を牽引 89

7.4 部分的な自律性 90

7.4.1 人間とAIの協働がセグメントを牽引 90

8 推進力別自律型ボート市場 91

8.1 はじめに 92

8.2 完全電動 93

8.2.1 市場を牽引するバッテリー技術と電動推進システムの向上 93

8.3 燃料動力 93

8.3.1 成長を促進する設計パラメータの向上 93

8.4 ハイブリッド電気 93

8.4.1 市場を牽引する動力と持続可能性のバランスにますます重点が置かれる 93

9 自律型ボート市場、タイプ別 94

9.1 はじめに 95

9.2 レクリエーション用ボート 96

9.2.1 ユーザー体験と利便性の向上に対する需要の高まりが市場を牽引 96

9.2.2 クルージングボート 96

9.2.3 スピードボート 96

9.3 商業用ボート 97

9.3.1 運用効率とコスト削減が市場を牽引 97

9.3.2 乗客/乗員用フェリーボート 97

9.3.3 タグボートおよび作業用ボート 98

9.3.4 その他の商業用ボート 98

9.4 軍用および法執行機関用ボート 98

9.4.1 市場を牽引するセキュリティ強化と人員リスク低減の必要性 98

9.4.2 哨戒艇 99

9.4.3 戦闘艇 99

10 自律型ボート市場、ボートのサイズ別 100

10.1 はじめに 101

10.2 <20フィート 102

10.2.1 展開の容易さと可搬性が市場を牽引 102

10.3 20~40フィート 102

10.3.1 安定性と幅広い用途が市場を牽引 102

10.4 40フィート超 102

10.4.1 高ペイロードと耐久性が市場を牽引 102

11 自律型ボート市場:地域別 103

11.1 はじめに 104

11.2 北米 105

11.2.1 北米:PESTLE分析 106

11.2.2 北米のマクロ経済見通し 107

11.2.2.1 米国 109

11.2.2.1.1 軍艦建造数の増加が市場を牽引 109

11.2.2.2 カナダ 111

11.2.2.2.1 環境モニタリングへの重点化が市場を牽引 111

11.3 ヨーロッパ 113

11.3.1 ヨーロッパ:PESTLE分析 113

11.3.2 欧州のマクロ経済見通し 114

11.3.2.1 英国 118

11.3.2.1.1 先進的な製品発売により市場の急速な成長が見込まれる 118

11.3.2.2 フランス 120

11.3.2.2.1 市場を活性化する持続可能で革新的なソリューションに焦点 120

11.3.2.3 ドイツ 121

11.3.2.3.1 市場を牽引する強固な研究開発およびエンジニアリングの専門知識 121

11.3.2.4 デンマーク 123

11.3.2.4.1 市場を牽引する研究開発および新興企業への投資の増加 123

11.3.2.5 ノルウェー 125

11.3.2.5.1 市場を牽引する戦略的提携と商業化 125

11.3.2.6 その他の欧州 126

11.4 アジア太平洋地域 128

11.4.1 アジア太平洋地域:PESTLE分析 128

11.4.2 アジア太平洋地域のマクロ経済見通し 129

11.4.2.1 中国 133

11.4.2.1.1 海軍予算の増加と国内造船生産の増加が市場を牽引 133

11.4.2.2 インド 134

11.4.2.2.1 軍事用途の自律型ボートの採用が市場を牽引 134

11.4.2.3 日本 136

11.4.2.3.1 自律型海洋システム技術開発プログラムが市場を後押し 136

11.4.2.4 韓国 138

11.4.2.4.1 自律型船舶技術への投資増加が市場を後押し 138

11.4.2.5 アジア太平洋地域その他 140

11.5 中東 141

11.5.1 中東:PESTLE分析 142

11.5.2 中東のマクロ経済見通し 142

11.5.3 湾岸協力会議(GCC) 146

11.5.3.1 アラブ首長国連邦(UAE) 146

11.5.3.1.1 市場を牽引する技術革新の進展と政府の取り組み 146

11.5.3.2 サウジアラビア 148

11.5.3.2.1 市場を牽引する戦略的イノベーションとビジョン2030 148

11.5.4 中東その他 150

11.6 ラテンアメリカおよびアフリカ 151

11.6.1 ラテンアメリカおよびアフリカ:PESTLE分析 151

11.6.2 ラテンアメリカおよびアフリカのマクロ経済見通し 152

11.6.2.1 ブラジル 156

11.6.2.1.1 市場を牽引する海上インフラへの投資と戦略的パートナーシップの増加 156

11.6.2.2 メキシコ 157

11.6.2.2.1 市場を牽引する効率的で費用対効果の高い海上輸送ソリューションへの需要 157

11.6.2.3 アフリカ 159

11.6.2.3.1 アフリカ海洋自律研究イニシアティブの立ち上げが市場を牽引 159

12 競合状況 162

12.1 はじめに 162

12.2 主要企業の戦略/勝利への権利 162

12.3 市場シェア分析 163

12.4 収益分析 166

12.5 企業評価マトリクス:主要企業、2023年 166

12.5.1 スター 166

12.5.2 新興のリーダー 166

12.5.3 普及した企業 166

12.5.4 参加者 166

12.5.5 企業フットプリント 168

12.5.5.1 推進フットプリント 169

12.5.5.2 タイプ別フットプリント 169

12.5.5.3 自律性フットプリント 170

12.5.5.4 地域別フットプリント 171

12.6 企業評価と財務指標、2023年 171

12.7 企業評価マトリクス:スタートアップ/中小企業、2023年 172

12.7.1 進歩的な企業 172

12.7.2 対応力のある企業 172

12.7.3 ダイナミックな企業 172

12.7.4 スタート地点 172

12.7.5 ベンチマーキングによる競争力:スタートアップ企業/中小企業、2023年 173

12.7.5.1 主要な新興企業/中小企業の詳細リスト 173

12.7.5.2 主要な新興企業/中小企業の競合ベンチマーキング 174

12.8 ブランド/製品比較 175

12.9 競合シナリオ 175

12.9.1 製品発売 175

12.9.2 取引 176

12.9.3 拡大 177

12.9.4 その他の動向 177

13 企業プロフィール 179

13.1 主要企業 179

...

...

14 付録 213

14.1 ディスカッションガイド 213

14.2 KnowledgeStore: MarketsandMarketsの購読ポータル 216

14.3 カスタマイズオプション 218

14.4 関連レポート 218

14.5 著者詳細 219

❖ 世界の自律型ボート市場に関するよくある質問(FAQ) ❖

・自律型ボートの世界市場規模は?

→MarketsandMarkets社は2024年の自律型ボートの世界市場規模を5億5800万米ドルと推定しています。

・自律型ボートの世界市場予測は?

→MarketsandMarkets社は2029年の自律型ボートの世界市場規模を8億7200万米ドルと予測しています。

・自律型ボート市場の成長率は?

→MarketsandMarkets社は自律型ボートの世界市場が2024年~2029年に年平均9.3%成長すると予測しています。

・世界の自律型ボート市場における主要企業は?

→MarketsandMarkets社は「Kongsberg Maritime(ノルウェー)、ABB(スイス)、Rolls-Royce PLC(英国)、Hyundai Heavy Industries(韓国)、Fugro(オランダ)など ...」をグローバル自律型ボート市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。