予測期間中の市場規模は?

- 自動運転技術の進歩により自動車業界が変革する中、市場は著しい成長を遂げています。この市場には、人間の介入なしに車両の安全かつ効率的な運転を確保するためのセンサー、ナビゲーションルート、リアルタイムの意思決定システム、安全対策が含まれます。自動運転車は、レーダー、ライダー、カメラ、ソナー、GPSなどのさまざまな技術を用いて、障害物や交通渋滞を検知し、複雑な環境をナビゲートします。

- 業界リーダーと連邦政府との協力により、5G技術、コネクテッドインフラ、自動化技術の統合に向けた道筋が整えられ、都市の接続ソリューションの強化が図られています。しかし、なりすまし、妨害、攻撃者などのサイバー脅威に対する安全対策の確保や、自動運転車に関する倫理的・規制的な影響への対応など、課題は依然として残っています。全体的には、市場は継続的な拡大の態勢を整えており、イノベーションと成長の大きな機会を提供しています。

この業界はどのように区分され、最大の区分はどれか?

業界調査レポートでは、2025年から2029年までの期間における「10億米ドル」単位での予測と推定、および2019年から2023年までの期間における以下の区分の過去のデータを含む包括的なデータ(地域別区分分析)を提供しています。

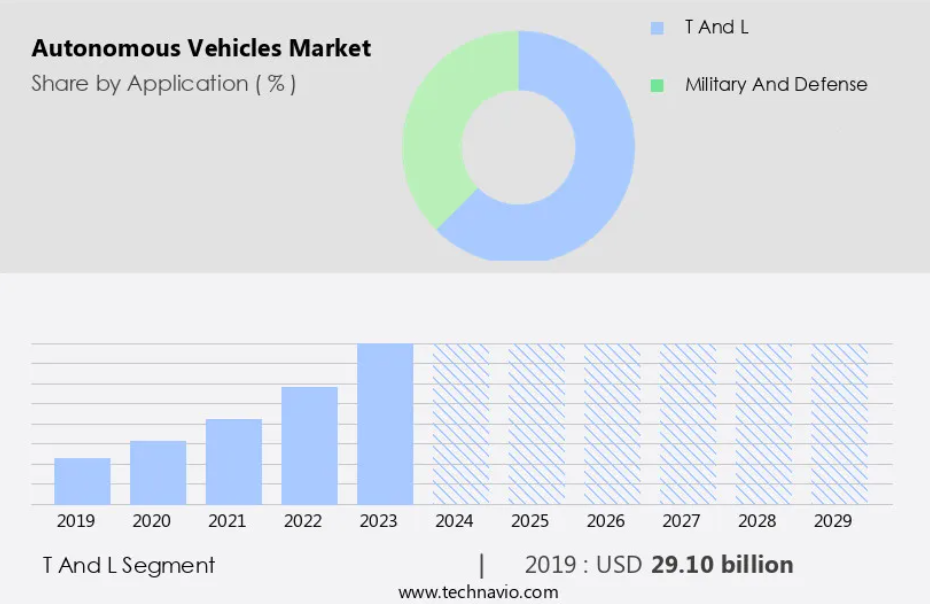

- アプリケーション

- TおよびL

- 軍事および防衛

- 車両タイプ

- 乗用車

- 商用車

- グレードタイプ

- L1

- L2

- L3

- L4およびL5

- 地理

- 北米

- カナダ

- 米国

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- APAC

- 中国

- インド

- 日本

- 韓国

- 南アメリカ

- 中東およびアフリカ

- 北米

用途別分析

- T およびLセグメントは、予測期間中に大幅な成長が見込まれています。特に物流セグメントにおける自動運転車両は、輸送および配送サービスへの導入により、大幅な成長が見込まれています。この分野では、メーカー、技術開発者、システムインテグレーターが、自動運転バスの商業的可能性を模索しています。路線バスやシャトルサービスなどの運行形態が検討されています。新しい交通手段の出現により、従来のバスシステムが混乱し、自動運転車の導入が加速する可能性があります。当初は、これらの車両は公共部門でミニバスとして展開されると予想されます。高度なセンサー、ナビゲーションルート、リアルタイムの意思決定、安全対策は、自動運転車の重要な要素です。業界関係者間の協力や、5G技術、接続インフラ、自動化技術の統合が主な推進要因となります。

TおよびLセグメントは2019年に291億米ドルの価値があり、予測期間中に緩やかに増加しました。

地域分析

- 北米は、予測期間中の世界市場の成長に36%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因について詳しく説明しています。

北米市場は主に米国が牽引しており、カナダとメキシコも大きく貢献しています。北米における軽量車両の自律技術へのシフトは、米国の消費者による安全性と利便性への需要の高まりによって加速しています。米国は、自動運転車のイノベーションの最前線にあり、自動運転車の試験を許可する法律を最初に導入した国です。この規制枠組みは、自動運転を可能にする先進技術の機会を開拓し、より高度な自動化を採用する地域の準備ができていることを意味します。SAEの自動化レベルがより高いレベルにアップグレードされることで、北米市場の成長が促進されるでしょう。

市場力学

弊社の研究員は、2024年をベース年としてデータを分析し、主要な推進要因、トレンド、課題を明らかにしました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

自動運転車産業の採用増加につながる主な市場推進要因とは?

- OEMによる車両の自律性に対する需要の高まりが、市場の主な推進要因となっています。 自動運転車は、別名「自動運転車」とも呼ばれ、輸送業界に革命をもたらすものと期待されています。 これらの車両の開発は、高度なセンサー、ナビゲーションルート、リアルタイムの意思決定能力に大きく依存しています。 障害物や交通渋滞に対処するための安全対策と保護対策は、重要な要素です。自動車メーカーとテクノロジー企業との連携がイノベーションを推進しており、5G技術と接続インフラが重要な役割を果たしています。レーダー、LiDAR、カメラ、AIなどの自動化技術は、ハードウェアおよびソフトウェアの重要なコンポーネントです。GPSやソナーなどの高度交通システムは、車両間および車両とインフラ間の通信を可能にします。自動運転車には、車線、交通標識、歩行者を認識するための高い演算能力とAIが必要です。

- トランシーバー技術は接続性を促進し、アダプティブヘッドランプ制御、交通標識認識、前方衝突警告、歩行者検知、自動ブレーキなどを可能にします。 これらの機能はコスト削減とコンパクトなフォームファクターを実現し、物流、輸送、ライドシェアリング、配達サービス、eコマース、さらには防衛分野においても魅力的なソリューションとなります。自動運転車市場が発展するにつれ、OEMやティア1サプライヤーは、電子機器や通信システムに関する専門知識を得るために、テクノロジー企業と協力しています。AI、LiDAR、その他の先進技術の統合は、なりすまし、妨害、LiDARシステムを標的とした攻撃者などの脆弱性を克服するために不可欠です。都市の接続ソリューション、公共Wi-Fi、ラストマイル配送サービスには、大きな可能性が秘められています。

自動運転車産業を形成する市場動向とは?

- タクシーおよび宅配便サービス向けの自動運転車の開発が、今後の市場動向となるでしょう。 自動運転車(自動運転車とも呼ばれる)は、特にタクシーおよび宅配便サービス分野において、輸送業界に革命をもたらしています。 先進的なセンサー、ナビゲーションルート、リアルタイムの意思決定システムの統合により、これらの車両は、さまざまな運転条件、安全対策、障害物や交通渋滞に対する保護対策に適応できるようになります。大手自動運転車メーカーは、2017年よりこれらの分野の企業と提携し、技術開発と試験を行っています。

- 5G技術、コネクテッドインフラ、自動化技術、インテリジェント輸送システムは、自動運転車の進化において重要な役割を果たします。これらの技術は、接続性、センサー機能、演算能力を向上させます。さらに、AIと機械学習アルゴリズムにより、車両は車線、交通標識、歩行者を認識できるようになり、安全性と効率性が確保されます。物流、輸送、ライドシェアリング、配送サービスへの統合は、大幅なコスト削減とコンパクトなフォームファクターを実現します。しかし、攻撃者によるLiDARの偽装や妨害などの潜在的な脆弱性があるため、これらのシステムのセキュリティと信頼性を確保するには、継続的な研究開発が必要です。連邦政府も、サイバーセキュリティや倫理的考察などのさまざまな課題に対処するために、自動運転車の研究開発に投資しています。

自動運転車業界は、成長の過程でどのような課題に直面しているのでしょうか?

- 車両の自動化の増加に伴う高いドライバーの注意散漫は、業界の成長に影響を与える主な課題です。 自動運転車は、高度なセンサー、ナビゲーションルート、リアルタイムの意思決定能力により、輸送業界に革命をもたらしています。 これらの車両は、障害物の検知と交通渋滞の管理を確実に行うために、安全対策と保護対策を優先しています。自動車メーカー、テクノロジー企業、政府間の連携により、5G技術、コネクテッドインフラ、RADAR、LiDAR、カメラ、AIなどの自動化技術の採用が推進されています。しかし、スプーフィング、妨害、LiDARシステム、車線認識、トランシーバーを標的とした攻撃者など、潜在的な脆弱性が課題となっています。防衛部門とティア1サプライヤーは、安全性の向上とコスト削減を目的として、AIベースのカメラ、アダプティブヘッドランプ制御、交通標識認識、前方衝突警告、歩行者検知、自動ブレーキに投資しています。

- これらのシステムのコンパクトなフォームファクターにより、物流、輸送、ライドシェアリング、配達サービス、eコマース、ラストマイル配送などの用途でますます普及が進んでいます。 こうした進歩にもかかわらず、これらのシステムが人間の判断を完全に置き換えるものではないことを忘れてはなりません。消費者は常に警戒を怠らず、安全で効率的な運転体験を確保するための管理を維持する必要があります。

独占的な顧客層

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づくさまざまな地域の導入率に焦点を当てています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの立ち上げなど、さまざまな戦略を実施しています。

AB Volvo – 同社は、Volvo 自動運転トラックなどの自動運転車両を提供しています。

業界調査および成長レポートには、市場の競争状況の詳細な分析と、以下のような主要企業の情報を含んでいます。

- Apollo Asset Management Inc.

- BMW AG

- Continental AG

- Cruise LLC

- Ford Motor Co.

- Honda Motor Co. Ltd.

- Mercedes Benz Group AG

- Mobileye Technologies Ltd.

- Motional Inc.

- Navistar International Corp.

- Renault SAS

- Robert Bosch GmbH

- Stellantis NV

- Tesla Inc.

- Toyota Motor Corp.

- Volkswagen AG

- Waymo LLC

- Zoox

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界プレーヤーの強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋プレイヤー」、「カテゴリー特化型」、「業界特化型」、「多角化」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

リサーチアナリストの概要

自動運転車は、別名「セルフドライビング・ビークル」とも呼ばれ、輸送業界における大きな進化を象徴するものです。 これらの革新的な機械は、高度なセンサーとナビゲーションルートを活用してリアルタイムで判断を下し、道路上の安全性を確保します。 障害物検知や衝突回避システムなどの保護対策は、自動運転車の重要な要素であり、交通渋滞や複雑な都市環境での走行を可能にします。テクノロジー企業や政府機関を含むさまざまな利害関係者間の協力が、自動運転車の開発と実用化を推進しています。5G技術とコネクテッドインフラの統合は、これらの車両の能力を向上させる上で極めて重要な役割を果たします。レーダー、ライダー、カメラ、ソナーなどの自動化技術は、必要なセンサー能力を提供する不可欠なハードウェアコンポーネントです。

さらに、ソフトウェアは、自動運転車がリアルタイムでインテリジェントな意思決定を行うことを可能にする上で重要な役割を果たします。 車線や交通標識、歩行者を認識できるようにするソフトウェアには、人工知能(AI)と演算能力が不可欠な要素です。 さらに、AIベースのカメラとアダプティブヘッドランプ制御は、安全性と視認性の向上に貢献します。 物流、ライドシェアリング、配達サービスなどを含む運輸部門は、自動運転車の出現により大きな混乱を経験しています。特に、ラストマイル配送サービスやラストワンマイル配送サービスは、自動運転車がもたらすコスト削減と効率性向上の恩恵を大いに受けるでしょう。防衛分野でも、さまざまな用途での自動運転車の可能性が模索されています。

さらに、自動運転車にはさまざまなレベルの自律性があり、レベル1の自律性では、アダプティブクルーズコントロールや車線維持支援などの運転支援システムが搭載されています。自動車が完全な自動運転へと進化するにつれ、人間の介入への依存度は低下します。 開発には、なりすまし、妨害、攻撃から保護するための強力なサイバーセキュリティ対策が必要であるなど、さまざまな課題があります。 車両が周囲の環境を認識するために不可欠なこれらのセンサーの脆弱性は、特に懸念されています。 政府は、自動運転車の規制環境の形成において重要な役割を果たしています。 ロボタクシーやAIベースの交通管理システムなどの新技術は、交通のあり方を変えつつあります。

さらに、ティア1サプライヤーもAIベースのカメラや自動ブレーキシステムなど、自動運転技術の開発に多額の投資を行っています。これらの技術の統合により、車両はリアルタイムで判断を下し、複雑な環境をナビゲートできるようになり、安全性、効率性、利便性の向上につながります。しかし、サイバーセキュリティ、規制の枠組み、消費者受容性に関する課題は依然として残っています。これらの課題に対処し、自動運転車の潜在能力を最大限に引き出すためには、利害関係者間の継続的な協力と研究開発への継続的な投資が不可欠です。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地理別の市場の図表

エグゼクティブサマリー – 用途別の市場細分化の図表

エグゼクティブサマリー – 車両タイプ別の市場細分化の図表

エグゼクティブサマリー – グレードタイプ別の市場細分化の図表

エグゼクティブサマリー – 漸増成長の図表

エグゼクティブサマリー – 漸増成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(10億ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 歴史的市場規模

5.1 2019年~2023年の世界自動運転車市場

歴史的市場規模 – 2019年~2023年の世界自動運転車市場のデータ表(10億ドル)

5.2 2019年~2023年のアプリケーションセグメント分析

歴史的市場規模 – アプリケーションセグメント 2019年~2023年 ($十億)

5.3 車両タイプセグメント分析 2019年~2023年

歴史的市場規模 – 車両タイプセグメント 2019年~2023年 ($十億)

5.4 グレードタイプセグメント分析 2019年~2023年

歴史的市場規模 – グレードタイプセグメント 2019年~2023年 ($十億)

5.5 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域セグメント 2019年~2023年 ($十億)

5.6 国セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年(10億ドル)

6 定性的分析

6.1 AIが世界の自動運転車市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要要因の影響 2024年と2029年

7.3 供給業者の交渉力

供給業者の交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年と2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年と2029年の主要要因の影響

7.7 市場動向

市場動向の図表 – 2024年と2029年のファイブフォース分析

8 用途別市場区分

8.1 市場区分

アプリケーション別市場シェア 2024年~2029年(%)の図表

アプリケーション別市場シェア 2024年~2029年(%)のデータ表

8.2 アプリケーション別比較

アプリケーション別比較の図表

アプリケーション別比較のデータ表

8.3 TおよびL – 市場規模および予測 2024年~2029年

TおよびL – 市場規模・予測 2024年~2029年 ($十億)

TおよびL – 市場規模・予測 2024年~2029年 ($十億)

TおよびL – 前年比成長率 2024年~2029年 (%)

TおよびL – 前年比成長率 2024年~2029年 (%)

8.4 軍事および防衛 – 市場規模および予測 2024年~2029年

軍事および防衛に関する図表 – 市場規模および予測 2024年~2029年(10億ドル単位)

軍事および防衛に関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル単位)

軍事および防衛に関する図表 – 前年比成長率 2024年~2029年(%)

軍事および防衛に関するデータ表 – 前年比成長率 2024年~2029年(%)

8.5 用途別市場機会

用途別市場機会(10億ドル)

用途別市場機会に関するデータ表(10億ドル)

9 車両タイプ別市場区分

9.1 市場区分

車両タイプ別市場シェア 2024年~2029年(%)に関する図表

車両タイプ別データ表 – 市場シェア 2024年~2029年(%)

9.2 車両タイプ別比較

車両タイプ別比較チャート

車両タイプ別比較データ表

9.3 乗用車 – 市場規模および予測 2024年~2029年

乗用車 – 市場規模および予測 2024年~2029年(10億ドル)チャート

乗用車 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

乗用車 – 前年比成長率 2024年~2029年(%)に関するグラフ

乗用車 – 前年比成長率 2024年~2029年(%)に関するデータ表

9.4 商用車 – 市場規模・予測 2024年~2029年

商用車に関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

商用車に関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

商用車に関する図表 – 前年比成長率 2024年~2029年(%)

商用車に関するデータ表 – 前年比成長率 2024年~2029年(%)

9.5 車両タイプ別市場機会

車両タイプ別市場機会(10億ドル)

車両タイプ別市場機会(10億ドル)に関するデータ表

10 グレードタイプ別市場区分

10.1 市場区分

グレードタイプ別市場シェア 2024年~2029年(%)に関する図表

グレードタイプ別市場シェア 2024年~2029年(%)に関するデータ表

10.2 グレードタイプ別比較

グレードタイプ別比較に関する図表

グレードタイプ別比較データ表

10.3 L1 – 市場規模・予測 2024年~2029年

L1 – 市場規模・予測 2024年~2029年(10億ドル)グラフ

L1 – 市場規模・予測 2024年~2029年(10億ドル)データ表

L1 – 前年比成長率 2024年~2029年(%)グラフ

L1上のデータテーブル – 2024年から2029年の前年比成長率(%)

10.4 L2 – 市場規模および予測 2024年から2029年

L2上のグラフ – 市場規模および予測 2024年から2029年(10億ドル)

L2上のデータテーブル – 市場規模および予測 2024年から2029年(10億ドル)

L2の図表 – 2024年から2029年の前年比成長率(%)

L2のデータ表 – 2024年から2029年の前年比成長率(%)

10.5 L3 – 市場規模および予測 2024年から2029年

L3の図表 – 市場規模および予測 2024年から2029年(10億ドル単位)

L3に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

L3に関するチャート – 前年比成長率 2024年~2029年 (%)

L3に関するデータ表 – 前年比成長率 2024年~2029年 (%)

10.6 L4およびL5 – 市場規模および予測 2024年~2029年

L4およびL5に関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

L4およびL5に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

L4およびL5に関する図表 – 前年比成長率 2024年~2029年 (%)

データ表 L4およびL5 – 2024年から2029年の前年比成長率(%)

10.7 グレードタイプ別市場機会

グレードタイプ別市場機会(10億ドル)

データ表 グレードタイプ別市場機会(10億ドル)

11 顧客の状況

11.1 顧客の状況の概要

価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

12 地理的状況

12.1 地域別セグメンテーション

地域別の市場シェアに関する図表 2024年~2029年(%)

地域別の市場シェアに関するデータ表 2024年~2029年(%)

12.2 地域比較

地域比較に関する図表

地域比較に関するデータ表

12.3 北米 – 市場規模および予測 2024年~2029年

北米 – 市場規模・予測 2024年~2029年(十億ドル)に関する図表

北米 – 市場規模・予測 2024年~2029年(十億ドル)に関するデータテーブル

北米 – 前年比成長率 2024年~2029年(%)に関する図表

北米 – 前年比成長率 2024年~2029年(%)に関するデータテーブル

12.4 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパに関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

ヨーロッパに関する図表 – 前年比成長率 2024年~2029年 (%)

欧州に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.5 APAC – 市場規模および予測 2024年~2029年

APACに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

APACに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

アジア太平洋地域 – 2024年から2029年までの前年比成長率(%)

アジア太平洋地域 – 2024年から2029年までの前年比成長率(%)

12.6 南アメリカ – 市場規模および予測 2024年から2029年

南アメリカ – 市場規模および予測 2024年から2029年(10億ドル単位)

南米 – 市場規模・予測 2024年~2029年(10億ドル)に関するデータ表

南米 – 前年比成長率 2024年~2029年(%)に関するグラフ

南米 – 前年比成長率 2024年~2029年(%)に関するデータ表

12.7 中東およびアフリカ – 市場規模・予測 2024年~2029年

中東およびアフリカに関する図表 – 市場規模および予測 2024年~2029年(10億ドル)

中東およびアフリカに関するデータ表 – 市場規模および予測 2024年~2029年(10億ドル)

中東およびアフリカに関する図表 – 前年比成長率 2024年~2029年(%)

中東およびアフリカに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.8 米国 – 市場規模および予測 2024年~2029年

米国に関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

米国に関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

米国に関する図表 – 2024年から2029年までの前年比成長率(%)

米国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.9 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

中国に関するデータ表 – 市場規模・予測 2024年~2029年 ($ billion)

中国に関するチャート – 前年比成長率 2024年~2029年 (%)

中国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.10 ドイツ – 市場規模・予測 2024年~2029年

ドイツに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

ドイツに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

ドイツに関する図表 – 前年比成長率 2024年~2029年(%)

ドイツに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.11 英国 – 市場規模および予測 2024年~2029年

英国に関する図表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.12 カナダ – 市場規模および予測 2024年~2029年

カナダに関する図表 – 市場規模および予測 2024年~2029年(10億米ドル)

カナダに関するデータ表 – 市場規模および予測 2024年~2029年(10億米ドル)

カナダに関する図表 – 2024年から2029年までの前年比成長率(%)

カナダに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.13 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年(10億米ドル)

日本のデータ表 – 市場規模および予測 2024年~2029年 ($十億)

日本のグラフ – 前年比成長率 2024年~2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年 (%)

12.14 インド – 市場規模および予測 2024年~2029年

インドに関する図表 – 市場規模・予測 2024年~2029年(10億ドル)

インドに関するデータ表 – 市場規模・予測 2024年~2029年(10億ドル)

インドに関する図表 – 前年比成長率 2024年~2029年(%)

インドに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.15 イタリア – 市場規模および予測 2024年から2029年

イタリアに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

イタリアに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

イタリアに関する図表 – 前年比成長率 2024年から2029年(%)

イタリアに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.16 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関するデータ表 – 市場規模および予測 2024年から2029年(10億ドル)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.17 韓国 – 市場規模および予測 2024年から2029年

韓国に関する図表 – 市場規模および予測 2024年から2029年(10億ドル)

韓国に関するデータ表 – 市場規模および予測 2024年~2029年 ($ billion)

韓国に関する図表 – 前年比成長率 2024年~2029年 (%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.18 地域別の市場機会

地域別の市場機会 ($ billion)

地域別の市場機会に関するデータ表 ($ billion)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/阻害要因

14 競合状況

14.1 概要

14.2 競合状況

入力と差別化要因の重要性の概要

14.3 業界の混乱

混乱要因の概要

14.4 業界のリスク

主要リスクが事業に与える影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指標

企業ランキング指標

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

15.4 AB Volvo

AB Volvo – 概要

AB Volvo – 事業セグメント

AB Volvo – 主要ニュース

AB Volvo – 主な製品

AB Volvo – セグメントの焦点

SWOT

15.5 Apollo Asset Management Inc.

Apollo Asset Management Inc. – 概要

Apollo Asset Management Inc. – 事業セグメント

Apollo Asset Management Inc. – 主な製品

Apollo Asset Management Inc. – セグメントの焦点

SWOT

15.6 BMW AG

BMW AG – 概要

BMW AG – 事業セグメント

BMW AG – 主な製品

BMW AG – セグメントの焦点

SWOT

15.7 コンチネンタルAG

コンチネンタルAG – 概要

コンチネンタルAG – 事業セグメント

コンチネンタルAG – 主なニュース

コンチネンタルAG – 主な製品

コンチネンタルAG – セグメントの焦点

SWOT

15.8 Cruise LLC

Cruise LLC – 概要

Cruise LLC – 製品 / サービス

Cruise LLC – 主な製品

SWOT

15.9 フォード・モーター

フォード・モーター – 概要

フォード・モーター – 事業セグメント

Ford Motor Co. – 主な製品

Ford Motor Co. – セグメントフォーカス

SWOT

15.10 ホンダ

ホンダ – 概要

ホンダ – 事業セグメント

ホンダ – 主なニュース

ホンダ – 主な製品

ホンダ – セグメントフォーカス

SWOT

15.11 メルセデス・ベンツ・グループ

メルセデス・ベンツ・グループ – 概要

メルセデス・ベンツ・グループAG – 製品 / サービス

メルセデス・ベンツ・グループAG – 主な製品

SWOT

15.12 モービルアイ・テクノロジーズ社

モービルアイ・テクノロジーズ社 – 概要

モービルアイ・テクノロジーズ社 – 製品 / サービス

モービルアイ・テクノロジーズ社 – 主な製品

SWOT

15.13 モーション社

モーション社 – 概要

モーション社 – 製品 / サービス

モーション社 – 主な製品

SWOT

15.14 Navistar International Corp.

Navistar International Corp. – 概要

Navistar International Corp. – 製品 / サービス

Navistar International Corp. – 主なニュース

SWOT

15.15 Renault SAS

Renault SAS – 概要

Renault SAS – 製品 / サービス

Renault SAS – 主なニュース

Renault SAS – 主な製品

SWOT

15.16 Robert Bosch GmbH

Robert Bosch GmbH – 概要

Robert Bosch GmbH – 製品 / サービス

Robert Bosch GmbH – 主なニュース

Robert Bosch GmbH – 主な製品・サービス

SWOT

15.17 フォルクスワーゲンAG

フォルクスワーゲンAG – 概要

フォルクスワーゲンAG – 事業セグメント

フォルクスワーゲンAG – 主なニュース

フォルクスワーゲンAG – 主な製品・サービス

フォルクスワーゲンAG – セグメントの焦点

SWOT

15.18 Waymo LLC

Waymo LLC – 概要

Waymo LLC – 製品 / サービス

Waymo LLC – 主な製品・サービス

SWOT

16 付録

16.1 レポートの対象範囲

16.2 対象範囲と除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧