市場の集中と特性

分岐部病変治療業界は著しい進歩を遂げており、各企業はステント素材の改良、生体活性要素の組み込み、最先端技術の統合を優先しています。 これらの進歩により、ステントの性能、生体適合性、処置結果が改善されています。 新しいステント技術や素材の開発により、処置の耐久性と有効性が向上し、複雑な分岐部病変の治療における患者の回復と長期的な結果が改善されます。

ボストン・サイエンティフィック社、アボット社、カーディナル・ヘルス社などの主要メーカーは、戦略的な合併や買収を通じて市場での地位を強化しています。 これらの企業は、製品ラインナップの刷新、戦略的パートナーシップの構築、新たな地理的市場への進出といった主要戦略を重視しています。 これらの取り組みにより、各社は市場での存在感を高め、分岐部病変治療に対する高まる需要に効果的に対応しながら、医療分野の進化するニーズにも適応することが可能になります。

分岐部病変業界では、安全性、品質、有効性に関する重要な基準を設定する規制枠組みが重要な役割を果たしています。厳格な規制は新製品の承認プロセスを長期化させ、市場参入や技術革新の遅れにつながる可能性もありますが、患者の安全性と製品の信頼性を維持するためには不可欠です。これらの規制により、高品質で安全かつ生物学的に適合性のあるステントや機器のみが臨床現場に導入されることが保証され、患者は質の劣る素材から守られ、分岐部病変の治療効果も確実に得られます。

分岐部病変の直接的な代替品はありません。しかし、特定の手術状況においては、特定の臨床要件に基づいて代替アプローチや技術が検討される場合があります。これらの代替品には、薬剤溶出ステントやバルーン血管形成術などが含まれます。これらの方法は冠動脈疾患の管理に時折使用されることがありますが、分岐部病変に合わせた専門的な治療の必要性を代替するものではありません。

分岐部病変業界の主要企業は、新市場への参入、地域ディストリビューターとの戦略的提携、および各地域の特有の医療ニーズに合わせた製品提供により、その存在感を拡大しています。このアプローチにより、企業は多様な医療制度の特定の要件により適切に対応し、製品の入手性を高め、高度な医療ソリューションの利用可能性を改善することができます。各地域の需要に合わせた製品を提供することで、これらの企業は市場での存在感を強化し、複数の医療環境における分岐部病変の革新的な治療の採用を推進しています。

用途別分析

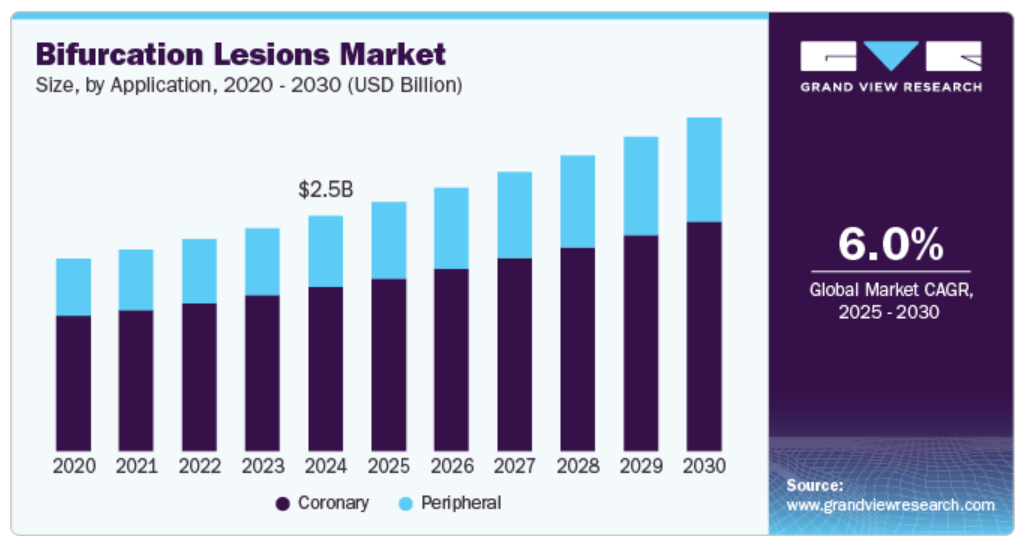

用途別では、経皮的冠動脈インターベンション処置の増加と技術進歩により、冠動脈セグメントが2024年には最大の収益シェア69.6%を占め、市場をリードしました。冠動脈は、心臓の機能と心血管の健康を維持する上で重要な心筋に血液、酸素、栄養を供給する動脈を指します。2024年10月に発行されたYale Medicineの記事によると、米国では年間約90万件の経皮的冠動脈インターベンション(PCI)が実施されており、冠動脈疾患の著しい蔓延と効果的な治療法のニーズの高まりが浮き彫りになっています。冠動脈狭窄症の相当な部分を占める分岐部病変は、これらの処置中に独特な課題をもたらします。PCIの件数が増加していることから、こうした複雑な病変に対処するための高度なステント留置術や特殊な機器の需要が高まっています。

末梢セグメントは、予測期間中に最も速いCAGRで成長すると予測されています。末梢動脈疾患の患者数の増加と技術の進歩が市場の成長を促進しています。末梢とは、身体の中心部から離れた部分にある領域や構造を指し、通常は腕や脚などの四肢、およびこれらの領域に血液を供給する血管が含まれます。2024年6月に発表されたNCBIの記事によると、世界全体では2億3500万人以上が末梢動脈疾患(PAD)に罹患していると推定されており、その広範な蔓延が浮き彫りになっています。この疾患は主に四肢の動脈に影響を及ぼしますが、末梢血管における分岐部病変の発生と密接に関連しています。PADの有病率の高まりは、末梢動脈における分岐部病変の治療に特化した機器や処置を含む、高度な治療オプションのニーズが高まっていることを示しています。

地域別洞察

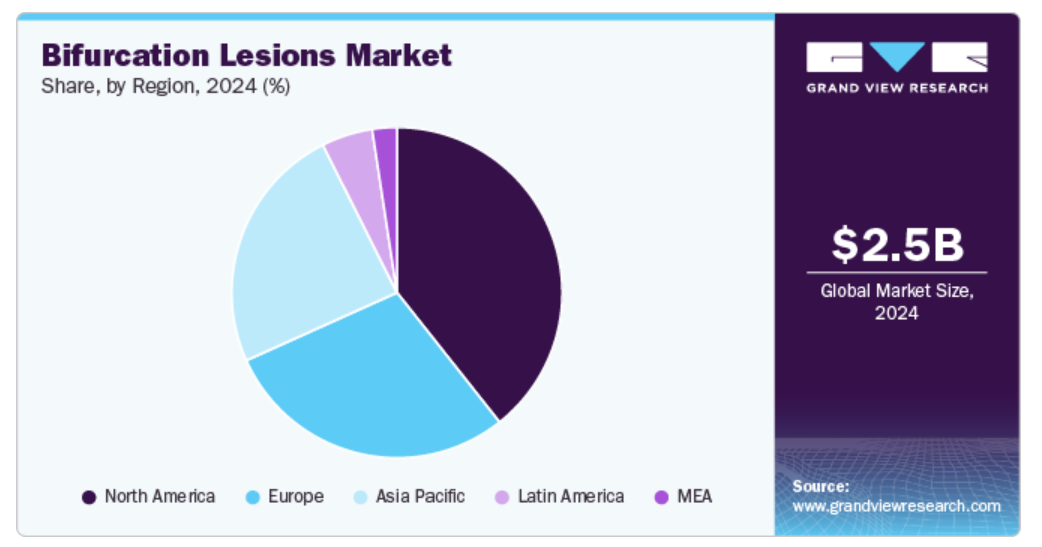

北米の分岐部病変市場は、2024年には最大の収益シェア39.3%を占め、市場を牽引しています。心血管疾患(CVD)の症例数の増加、先天性心疾患の患者数の増加、技術の進歩が市場の成長を促進しています。2024年1月に発表された米国心臓協会の記事によると、心血管疾患による米国での死亡者数は931,578人に達し、前年度から3,000人近く増加しました。さらに、心血管疾患の年齢調整死亡率は4.0%上昇し、10万人あたり233.3人に達しました。心血管疾患の負担がますます増大していることは、特に分岐部病変のような複雑な冠動脈疾患の管理において、革新的な治療ソリューションが緊急に必要であることを示しています。

米国の分岐部病変市場の動向

米国の分岐部病変市場は、2024年には北米で最大の市場シェアを占めました。末梢動脈疾患の発生率の増加と高齢者人口におけるCVDの発生率の上昇。2024年5月に発表されたCDCの記事によると、米国では40歳以上の約650万人が末梢動脈疾患(PAD)に罹患しています。この疾患では、末梢動脈に分岐部病変がしばしば発生します。末梢動脈疾患の有病率が増加していることから、末梢動脈の分岐部病変に明確に対処する先進的な治療ソリューションの必要性が強調されています。末梢動脈疾患の発生率が増加していることから、効果的な介入の需要が高まり、市場の成長を促進しています。

ヨーロッパの分岐部病変市場の動向

ヨーロッパの分岐部病変市場は、2024年には世界第2位の収益シェアを占めました。 ヨーロッパでは、心血管疾患(CVD)による死亡率の高さが分岐部病変の需要を押し上げています。 2024年5月に発表されたWHOの記事によると、CVDはヨーロッパにおける障害および早死の主な原因となっています。 CVDは毎年全死亡の42.5%以上を占め、毎日約10,000人の死亡の原因となっています。ヨーロッパにおける心血管疾患(CVD)の罹患率の高さは、特に分岐部病変のような複雑な症状に対する高度な治療ソリューションの必要性が高まっていることを示しています。 このような病変は、より複雑な処置や合併症のリスクを高めることが多く、患者の治療結果を改善するには革新的な技術やツールが必要です。 CVDの負担が増大するにつれ、分岐部病変に対する効果的な治療への需要が高まり、より高度なステント留置術、診断ツール、外科的介入の開発が促されています。

ドイツの分岐部病変市場は、予測期間中に最も速いCAGRで成長すると予測されています。CHDの患者数の増加と技術の進歩が市場の成長を促進しています。2024年3月に発表されたSpringerの記事によると、ドイツではCHDが原因で11,314人が死亡しており、同国における心血管疾患(CVD)の大きな負担が浮き彫りになっています。この厳しい現実により、特に分岐部病変のような複雑な病態に対する高度な治療オプションの緊急の必要性が浮き彫りになっています。CHDに関連する高い死亡率は、革新的な心血管ケアアプローチによる臨床結果の改善が極めて重要であることを強調しています。分岐部病変に対する効果的な治療を必要とする患者数が増加するにつれ、ドイツでは高度なステント留置技術やその他の介入的ソリューションに対する需要が高まり、同地域の市場成長を促進するでしょう。

分岐部病変の市場は、2024年にはヨーロッパで2番目に大きな市場シェアを占めました。冠動脈疾患の発生率の増加と技術の進歩が市場の成長を促進しています。2024年9月に発表された英国心臓財団の記事によると、冠動脈疾患(CHD)は依然として英国の主な死亡原因であり、毎年約68,000人の死亡につながっています。これは、毎日平均190人の死亡者、または8分に1人の死亡者という計算になります。CHDの罹患率の高さは、特に分岐部病変のような複雑な症状に対する効果的な治療の緊急の必要性を浮き彫りにしています。高度な治療ソリューションを必要とする患者数の増加は、これらの困難な症状に対処する上で、ステント処置や介入療法のような革新的な治療アプローチの重要性を浮き彫りにしています。

フランスの分岐部病変市場は、予測期間中に著しいCAGRを記録すると予想されています。CVD(心血管疾患)の症例数の増加と虚血性心疾患の発生率の上昇が市場の成長を促進しています。2024年11月に発表されたエルゼビアB.V.の記事によると、フランスでは虚血性心疾患(IHD)が依然として公衆衛生に大きな負担をかけ続けており、2022年には24万2000人以上が入院し、3万1000人が関連死を遂げました。この心血管疾患の増加傾向は、約300万人の成人に影響を及ぼしており、分岐部病変などの複雑な冠動脈疾患に対する効果的な治療法への需要が高まっていることを示しています。高齢化が進み、高度な介入療法を必要とする患者数が増加する中、心臓修復の革新的なソリューションに対するニーズが高まっています。これには、高度なステント留置技術やその他の専門的アプローチを使用して分岐部病変を治療することが含まれ、これによりフランス市場の成長が促進されています。

アジア太平洋地域 分岐部病変市場の動向

アジア太平洋地域の分岐部病変市場は、予測期間中に最も速いCAGRで成長すると予想されています。CVD症例数の増加と研究開発活動の活発化。アジア太平洋地域における高齢者人口の増加。国連アジア太平洋経済社会委員会によると、2023年にはアジア太平洋地域における60歳以上の人口は約6億9700万人に達し、世界の老年人口の約60%を占める見通しです。この年齢層は心血管疾患にかかりやすく、この地域の高齢者人口の増加に伴い、分岐部病変の治療に対する需要が高まっています。

中国の分岐部病変市場は、2024年にはアジア太平洋地域で2番目に大きなシェアを占めました。手術件数の増加と冠動脈疾患(CHD)患者数の増加が市場の成長を促進しています。2024年4月に発表された中国医学会の記事によると、中国では冠動脈疾患(CHD)が約200万人に影響を及ぼしており、毎年約15万人が新たに診断されています。CHDは先天性障害を持つ人々における主な死亡原因であり、20歳未満の死亡原因の約40%を占めています。この高い発生率は、同国における心血管疾患の負担増大に対処するための高度な治療、分岐部病変を対象とするものを含む、高度な治療の必要性がますます高まっていることを示しています。

分岐部病変の日本市場は、予測期間中に大幅なCAGRで成長すると予測されています。CVD処置の増加とCHD症例の増加が市場の成長を促進しています。2024年2月に発表されたNCBIの記事によると、日本では、心血管疾患の発生率上昇に対処するために、年間63,054件という多数の心血管手術が実施されています。この外科手術の需要の高まりは、特に分岐部病変のような複雑な症状に対する専門的な治療オプションの必要性を浮き彫りにしています。心血管疾患の増加が続くなか、患者の治療結果を向上させ、心血管外科手術の有効性を改善する高度な介入に対する需要が原動力となり、日本の分岐部病変業界は拡大の態勢を整えています。

インドの分岐部病変市場は著しい成長を遂げています。医療費の増加、政府の取り組み、およびCHD症例の増加が市場の成長を促進しています。2024年9月に発表されたアポロ病院の記事によると、インドでは毎年約15万人から20万人の子供が先天性心疾患を持って生まれており、高度な心臓治療のニーズが高まっています。分岐部病変などの複雑な症例を含む心疾患の発生率は増加しており、効果的な介入や外科的ソリューションに対する需要が高まっています。先天性および後天性心疾患の発生率が上昇しているインドでは、医療従事者が患者の治療結果を改善し、心疾患治療の複雑性に対処するための革新的な治療法を求めているため、市場の成長が促進されると予想されています。

中南米 分岐部病変市場の動向

中南米の分岐部病変市場は成長しています。先天性心疾患の発生率の増加と、主要な企業や組織による戦略的イニシアティブが市場成長の原動力となっています。2024年9月に発表された米国心臓病学会財団の記事によると、先天性心疾患は中南米およびカリブ海地域でがんよりも60%高い割合で著しく多く発生していることが推定されています。この疾患は、この地域では出生1,000件あたり約8~13件の割合で発生しています。先天性心疾患の発生率の高さは、分岐部病変のような複雑な症状に対する治療も含めた高度な心血管治療への需要の高まりを浮き彫りにしています。効果的な外科的ソリューションへのニーズが高まるにつれ、中南米の分岐部病変業界は、心臓病治療における革新的な治療法や患者の治療結果の改善に対する需要に牽引され、成長が見込まれています。

ブラジルの分岐部病変市場は、いくつかの明確な成長要因により拡大しています。例えば、2023年9月には、ブラジル政府と医療機関が心血管ケアと治療成績の改善に向けて大きな一歩を踏み出しました。マウント・サイナイ病院とブラジル臨床研究機関の提携のような取り組みは、心血管疾患の研究と医療教育の進歩を目指しています。こうした取り組みは、同国における最先端の治療オプションに対するニーズの高まりを浮き彫りにしています。ブラジルでは、複雑な分岐部病変を含む心血管疾患の増加への対策が継続されています。高度な介入的治療ソリューションに対する需要の増加が見込まれ、ブラジルの分岐部病変業界の需要を牽引すると予想されます。

中東・アフリカ(MEA)の分岐部病変市場の動向

中東・アフリカ(MEA)の分岐部病変市場は、心血管疾患の発生率の増加、冠動脈疾患の発生率の上昇、および同地域における高度な医療技術の使用の増加により、予測期間中に高いCAGRで成長すると予想されています。2024年にFrontiers Media S.A.が発表した記事によると、中東・アフリカ(MEA)地域では、先天性心疾患(CHD)が出生児の約1%に影響を及ぼしており、毎年約150万件の新たな症例が発生しています。この地域では、近親婚率の高さや医療アクセスの格差など、特有の課題に直面しており、それらが心血管疾患の診断や治療の複雑化に寄与しています。 分岐部病変を含む心血管疾患の発生率は増加の一途をたどっており、これらの症状に対処するための高度な介入的治療法や治療に対する需要が高まっています。このニーズの高まりが、中東・アフリカ地域における分岐部病変業界の拡大を推進しています。

サウジアラビアの分岐部病変市場は、予測期間において最も速い年平均成長率(CAGR)5.0%で成長すると予測されています。手術件数の増加とCVD症例の発生率の増加が市場の成長を推進しています。2024年3月にBMC Cardiovascular Diseasesが発表した記事によると、2024年5月には、サウジアラビアの15歳以上の人口の1.6%が心臓疾患や関連疾患を含む心血管疾患(CVD)に罹患していました。この罹患率は、分岐部病変を含む高度な医療ソリューションに対するニーズの高まりを浮き彫りにしています。

主要な分岐部病変 企業洞察

業界で活躍する主要企業の一部には、Cook Group、Coloplast Group、Smith & Nephew などがあります。 同社の主要戦略には、主要な市場参加者の強みと弱みの把握、将来の市場動向、機会、課題の予測、新技術や変化する消費者嗜好に関する洞察に基づく積極的な意思決定などが含まれます。 例えば、Aziyo Biologics や Lemaitre は、分岐部病変の分野で台頭しつつある企業です。

主要な分岐部病変企業:

以下は、分岐部病変市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

-

- Boston Scientific Corp.

- Abbott

- Cardinal Health

- Medtronic

- C. R. Bard, Inc.

- Johnson & Johnson Services, Inc.

- Spectranetics

- Terumo Medical Corp.

- Tryton Medical Inc.

最近の動向

- 2024年4月、ジョンソン・エンド・ジョンソンは、ショックウェーブ・メディカル社を1株あたり現金335米ドルで買収する契約を締結したことを明らかにしました。現金を含めた総額は約131億米ドルです。この取引は両社の取締役会で承認され、J&Jメディカルテクノロジーの心血管介入における存在感を強化し、高成長市場への拡大を支援します。

- 2024年10月、ジョンソン・エンド・ジョンソンはV-Wave Ltd.を17億米ドルで買収しました。V-Waveは、先進的な心不全治療に特化した非公開企業であり、今後はジョンソン・エンド・ジョンソン・メディカル・テクノロジーのポートフォリオに統合されることになります。

- 2023年2月、アボットは末梢および冠動脈疾患の治療に用いられる最先端のアテレクトミーシステムで知られる大手医療機器メーカー、Cardiovascular Systems, Inc.(CSI)の買収に合意しました。この取引の一環として、CSIの株主は普通株式1株あたり20ドルを受け取り、取引総額は約8億9000万ドルと評価されます。この買収は、動脈疾患治療における患者の治療結果を向上させる先進技術により、アボットの心血管系製品ラインナップを強化するという同社の取り組みを強調するものです。

- 2022年9月、メドトロニックは、非左冠動脈主幹部分岐部病変の治療用薬剤溶出性ステント(DES)であるResolute Onyx & Onyx Frontier について、FDAの承認を取得しました。この画期的な出来事は、仮設的バイパスステント処置技術において単一のステントを使用して、これらの複雑な病変を治療するための合理化されたアプローチを提供する初の企業としてメドトロニックを位置づけるものです。この承認は、これらのステントを使用した患者の良好な治療結果と低い合併症率を示す臨床的証拠によって裏付けられています。

グローバル分岐部病変市場レポートのセグメンテーション

このレポートは、2018年から2030年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける業界動向を分析しています。この調査では、Grand View Researchは、用途と地域に基づいて、グローバル分岐部病変市場レポートをセグメント化しました。

- 用途別展望(収益、百万米ドル、2018年~2030年)

- 冠動脈

- 末梢

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 用途

1.2.2. 地域区分

1.2.3. 推定値および予測のタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品価格分析(モデル1)

1.8. 二次情報源のリスト

1.9. 一次情報源のリスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 用途セグメント

2.2.2. 地域の見通し

2.3. 競合に関する洞察

第3章 世界の分岐部病変市場の変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 先天性心疾患の発生率の上昇

3.2.1.2. CVD発生率の増加

3.2.1.3. 人口における認知度の向上

3.2.2. 市場抑制要因の分析

3.2.2.1. 治療費の高額さ

3.2.2.2. 認知度の低さと普及の遅れ

3.3. バイパス病変市場の分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. 購入業者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競合

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

第4章 分岐部病変市場:用途別予測&トレンド分析

4.1. 分岐部病変市場:用途別ダッシュボード

4.2. 分岐部病変市場:用途別推移分析

4.3. 分岐部病変市場規模・予測およびトレンド分析、用途別、2018年~2030年(百万米ドル

4.4. 冠動脈

4.4.1. 市場予測と予測 2018年から2030年(百万米ドル)

4.5. 末梢

4.5.1. 市場予測と予測 2018年から2030年(百万米ドル)

第5章 分岐部病変市場:用途別地域別予測&トレンド分析

5.1. 世界分岐部病変市場:地域別ダッシュボード

5.2. 市場規模・予測トレンド分析、2018年~2030年

5.3. 北米

5.3.1. 市場予測、2018年~2030年(百万米ドル)

5.3.2. 米国

5.3.2.1. 主要国の動向

5.3.2.2. 規制枠組み/償還構造

5.3.2.3. 競合状況

5.3.2.4. 米国市場の推計および予測、2018年~2030年(百万米ドル)

5.3.3. カナダ

5.3.3.1. 主要国の動向

5.3.3.2. 規制の枠組み/償還構造

5.3.3.3. 競合状況

5.3.3.4. カナダ市場の推定および予測、2018年~2030年(百万米ドル)

5.3.4. メキシコ

5.3.4.1. 主要国の動向

5.3.4.2. 規制の枠組み/償還構造

5.3.4.3. 競合状況

5.3.4.4. メキシコ市場の推計および予測、2018年~2030年(百万米ドル)

5.4. ヨーロッパ

5.4.1. 市場の推計および予測、2018年~2030年(百万米ドル)

5.4.2. 英国

5.4.2.1. 主要国の動向

5.4.2.2. 規制の枠組み/償還構造

5.4.2.3. 競合状況

5.4.2.4. 英国市場の推計および予測、2018年~2030年(百万米ドル)

5.4.3. ドイツ

5.4.3.1. 主要国の動向

5.4.3.2. 規制の枠組み/償還構造

5.4.3.3. 競合状況

5.4.3.4. ドイツ市場の推定および予測、2018年~2030年(百万米ドル)

5.4.4. フランス

5.4.4.1. 主要国の動向

5.4.4.2. 規制の枠組み/償還構造

5.4.4.3. 競合状況

5.4.4.4. フランス市場の推定と予測、2018年~2030年(百万米ドル)

5.4.5. イタリア

5.4.5.1. 主要国の動向

5.4.5.2. 規制の枠組み/償還構造

5.4.5.3. 競合状況

5.4.5.4. イタリア市場の推定と予測、2018年~2030年(百万米ドル)

5.4.6. スペイン

5.4.6.1. 主要国の動向

5.4.6.2. 規制枠組み/償還構造

5.4.6.3. 競合状況

5.4.6.4. スペイン市場の予測と推定、2018年~2030年(百万米ドル)

5.4.7. スウェーデン

5.4.7.1. 主要国の動向

5.4.7.2. 規制枠組み/償還構造

5.4.7.3. 競合状況

5.4.7.4. スウェーデン市場予測、2018年~2030年(百万米ドル)

5.4.8. ノルウェー

5.4.8.1. 主要国の動向

5.4.8.2. 規制枠組み/償還構造

5.4.8.3. 競合状況

5.4.8.4. ノルウェー市場の推計および予測、2018年~2030年(百万米ドル)

5.4.9. デンマーク

5.4.9.1. 主要国の動向

5.4.9.2. 規制の枠組み/償還構造

5.4.9.3. 競合状況

5.4.9.4. デンマーク市場の推定と予測、2018年~2030年(百万米ドル)

5.5. アジア太平洋

5.5.1. 市場の推定と予測 2018年~2030年(百万米ドル)

5.5.2. 中国

5.5.2.1. 主要国の動向

5.5.2.2. 規制の枠組み/償還構造

5.5.2.3. 競合状況

5.5.2.4. 中国市場の予測と推定、2018年~2030年(百万米ドル)

5.5.3. 日本

5.5.3.1. 主要国の動向

5.5.3.2. 規制枠組み/償還構造

5.5.3.3. 競合状況

5.5.3.4. 日本市場の推定と予測、2018年~2030年(百万米ドル)

5.5.4. インド

5.5.4.1. 主要国の動向

5.5.4.2. 規制の枠組み/償還構造

5.5.4.3. 競合状況

5.5.4.4. インド市場の推定と予測、2018年~2030年(百万米ドル)

5.5.5. オーストラリア

5.5.5.1. 主要国の動向

5.5.5.2. 規制枠組み/償還構造

5.5.5.3. 競合状況

5.5.5.4. オーストラリア市場の予測と推定、2018年~2030年(百万米ドル)

5.5.6. タイ

5.5.6.1. 主要国の動向

5.5.6.2. 規制枠組み/償還構造

5.5.6.3. 競合状況

5.5.6.4. タイ市場の予測と見通し、2018年~2030年(百万米ドル)

5.5.7. 韓国

5.5.7.1. 主要国の動向

5.5.7.2. 規制枠組み/償還構造

5.5.7.3. 競合状況

5.5.7.4. 韓国市場の推計および予測、2018年~2030年(百万米ドル)

5.6. 中南米

5.6.1. 市場の推計および予測 2018年~2030年(百万米ドル)

5.6.2. ブラジル

5.6.2.1. 主要国の動向

5.6.2.2. 規制枠組み/償還構造

5.6.2.3. 競合状況

5.6.2.4. ブラジル市場予測と予測、2018年~2030年(百万米ドル)

5.6.3. アルゼンチン

5.6.3.1. 主要国の動向

5.6.3.2. 規制枠組み/償還構造

5.6.3.3. 競合状況

5.6.3.4. アルゼンチン市場の推計および予測、2018年~2030年(百万米ドル)

5.7. 中東・アフリカ

5.7.1. 市場の推計および予測 2018年~2030年(百万米ドル)

5.7.2. サウジアラビア

5.7.2.1. 主要国の動向

5.7.2.2. 規制枠組み/償還構造

5.7.2.3. 競合状況

5.7.2.4. サウジアラビア市場予測と予測、2018年~2030年(百万米ドル)

5.7.3. 南アフリカ

5.7.3.1. 主要国の動向

5.7.3.2. 規制枠組み/償還構造

5.7.3.3. 競合状況

5.7.3.4. 南アフリカ市場の推計および予測、2018年~2030年(百万米ドル)

5.7.4. アラブ首長国連邦

5.7.4.1. 主要国の動向

5.7.4.2. 規制の枠組み/償還構造

5.7.4.3. 競合状況

5.7.4.4. アラブ首長国連邦の市場予測と予測、2018年~2030年(百万米ドル)

5.7.5. クウェート

5.7.5.1. 主要国の動向

5.7.5.2. 規制の枠組み/償還構造

5.7.5.3. 競合状況

5.7.5.4. クウェート市場の推定と予測、2018年~2030年(百万米ドル)

第6章 競合状況

6.1. 主要メーカーによる最近の動向と影響分析

6.2. 企業/競合の分類

6.3. ベンダーの状況

6.3.1. 主要な販売代理店とチャネルパートナーの一覧

6.3.2. 主要な顧客

6.3.3. 主要企業の市場シェア分析、2023年

6.3.4. Boston Scientific Corp.

6.3.4.1. 企業概要

6.3.4.2. 財務実績

6.3.4.3. 製品ベンチマーキング

6.3.4.4. 戦略的イニシアティブ

6.3.5. Abbott

6.3.5.1. 企業概要

6.3.5.2. 財務実績

6.3.5.3. 製品ベンチマーキング

6.3.5.4. 戦略的イニシアティブ

6.3.6. カーディナルヘルス

6.3.6.1. 会社概要

6.3.6.2. 財務実績

6.3.6.3. 製品ベンチマーキング

6.3.6.4. 戦略的イニシアティブ

6.3.7. メドトロニック

6.3.7.1. 会社概要

6.3.7.2. 財務実績

6.3.7.3. 製品ベンチマーキング

6.3.7.4. 戦略的イニシアティブ

6.3.8. C. R. Bard, Inc.

6.3.8.1. 会社概要

6.3.8.2. 財務実績

6.3.8.3. 製品ベンチマーキング

6.3.8.4. 戦略的イニシアティブ

6.3.9. ジョンソン・エンド・ジョンソン・サービス社

6.3.9.1. 会社概要

6.3.9.2. 財務実績

6.3.9.3. 製品ベンチマーキング

6.3.9.4. 戦略的イニシアティブ

6.3.10. スペクトラネティクス社

6.3.10.1. 会社概要

6.3.10.2. 財務実績

6.3.10.3. 製品ベンチマーキング

6.3.10.4. 戦略的イニシアティブ

6.3.11. テルモメディカル社

6.3.11.1. 会社概要

6.3.11.2. 財務実績

6.3.11.3. 製品ベンチマーキング

6.3.11.4. 戦略的イニシアティブ

6.3.12. トライトン・メディカル社

6.3.12.1. 会社概要

6.3.12.2. 財務実績

6.3.12.3. 製品ベンチマーキング

6.3.12.4. 戦略的イニシアティブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 用途別世界の分岐部病変市場、2018年~2030年(百万米ドル)

表4 地域別世界の分岐部病変市場、2018年~2030年(百万米ドル)

表5 国別北米分岐部病変市場、2018年~2030年(百万米ドル)

表6 北米分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表7 米国分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表8 カナダの分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表9 メキシコの分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表10 ヨーロッパの分岐部病変市場、国別、2018年~2030年(単位:百万米ドル)

表11 ヨーロッパ分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表12 英国分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表13 ドイツ分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表14 フランス分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表15 イタリア分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表16 スペイン分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表17 デンマークの分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表18 スウェーデンの分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表19 ノルウェーの分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表20 アジア太平洋分岐部病変市場、国別、2018年~2030年(単位:百万米ドル)

表21 アジア太平洋分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表22 日本分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表23 中国の分岐病変市場、用途別、2018年~2030年(単位:百万米ドル)

表24 インドの分岐病変市場、用途別、2018年~2030年(単位:百万米ドル)

表25 オーストラリアの分岐病変市場、国別、2018年~2030年(単位:百万米ドル)

表26 オーストラリアの分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表27 タイの分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表28 韓国の分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表29 中南米分岐部病変市場、国別、2018年~2030年(単位:百万米ドル)

表30 中南米分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表31 ブラジル分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表32 アルゼンチン分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表33 中東・アフリカ分岐部病変市場、国別、2018年~2030年(単位:百万米ドル)

表34 中東・アフリカ分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表35 南アフリカの分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表36 サウジアラビアの分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表37 アラブ首長国連邦の分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表38 クウェート分岐部病変市場、用途別、2018年~2030年(単位:百万米ドル)

表39 参加者の概要

表40 財務実績

表41 拡大中の主要企業

表42 買収中の主要企業

表43 提携中の主要企業

表44 新しい種類を発売する主要企業

表45 提携中の主要企業

表46 その他の戦略を実施している主要企業

図表

図1 分岐部病変の市場区分

図2 市場調査プロセス

図3 情報収集

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模の算出と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場の策定と検証

図9 分岐部病変の市場展望、2024年(百万米ドル)

図10 市場動向および展望

図11 市場推進要因の関連性分析(現在および将来の影響

図12 市場抑制要因の関連性分析(現在および将来の影響

図13 分岐部病変の用途別市場シェア分析、2024年~2030年(百万米ドル)

図14 分岐部病変用途市場:セグメントダッシュボード

図15 冠動脈市場、2018年~2030年(百万米ドル

図16 末梢市場、2018年~2030年(百万米ドル

図17 地域別市場:主な調査結果

図18 北米分岐病変市場、2018年~2030年(百万米ドル)

図19 米国分岐病変市場、2018年~2030年(百万米ドル)

図20 カナダ分岐病変市場、2018年~2030年(百万米ドル)

図21 メキシコ分岐部病変市場、2018年~2030年(百万米ドル)

図22 ヨーロッパ分岐部病変市場、2018年~2030年(百万米ドル)

図23 英国分岐部病変市場、2018年~2030年(百万米ドル)

図24:ドイツ分岐部病変市場、2018年~2030年(百万米ドル)

図25:フランス分岐部病変市場、2018年~2030年(百万米ドル)

図26:イタリア分岐部病変市場、2018年~2030年(百万米ドル)

図27 スペイン分岐部病変市場、2018年~2030年(百万米ドル)

図28 デンマーク分岐部病変市場、2018年~2030年(百万米ドル)

図29 スウェーデン分岐部病変市場、2018年~2030年(百万米ドル)

図30 ノルウェー分岐部病変市場、2018年~2030年(百万米ドル)

図31 アジア太平洋分岐部病変市場、2018年~2030年(百万米ドル)

図32 日本分岐部病変市場、2018年~2030年(百万米ドル)

図33 中国の分岐部病変市場、2018年~2030年(百万米ドル)

図34 インドの分岐部病変市場、2018年~2030年(百万米ドル)

図35 オーストラリアの分岐部病変市場、2018年~2030年(百万米ドル)

図36 南アフリカ分岐部病変市場、2018年~2030年(百万米ドル)

図37 タイ分岐部病変市場、2018年~2030年(百万米ドル)

図38 中南米分岐部病変市場、2018年~2030年(百万米ドル)

図39 ブラジル分岐部病変市場、2018年~2030年(百万米ドル)

図40 アルゼンチン分岐部病変市場、2018年~2030年(百万米ドル)

図41 中東・アフリカ分岐部病変市場、2018年~2030年(百万米ドル)

図42 南アフリカ分岐部病変市場、2018年~2030年(百万米ドル)

図43 サウジアラビア分岐部病変市場、2018年~2030年(百万米ドル)

図44 アラブ首長国連邦分岐部病変市場、2018年~2030年(百万米ドル)

図45 クウェート分岐部病変市場、2018年~2030年(百万米ドル)

図46 戦略フレームワーク