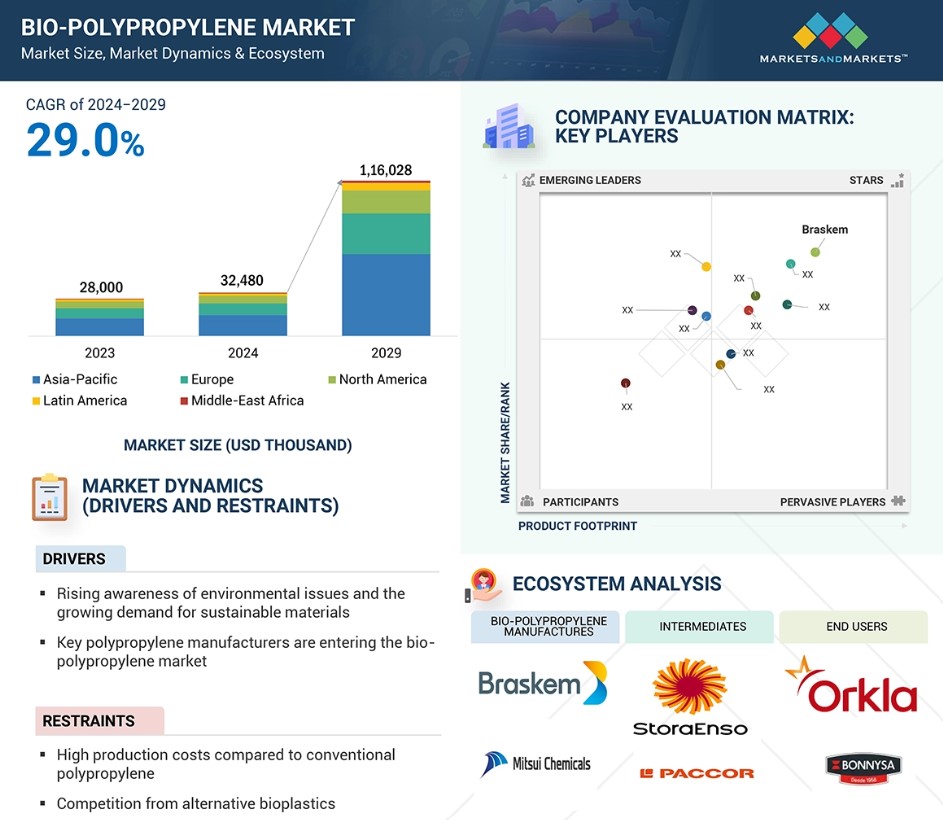

グローバルバイオポリプロピレン市場のダイナミクス

推進要因:消費財業界における持続可能で環境にやさしい製品に対する消費者の好みの高まり

バイオポリプロピレン市場は満足のいくペースで拡大しており、その主な要因は、消費財分野におけるバイオポリマーに対する消費者の関心の高まりです。プラスチック汚染や気候変動の増加などの環境問題により、消費者は環境への配慮を考慮し始め、購入する製品に組み込まれている素材を評価するようになっています。この傾向により、メーカーは従来の製品に代わる素材を見つけることを迫られており、バイオポリプロピレンは有望な代替素材です。トウモロコシやサトウキビなどの再生可能な資源から作られるバイオポリプロピレンは、化石資源への依存度が低く、通常のプラスチックよりも二酸化炭素排出比率が最小限に抑えられています。バイオベースの共重合体の機能性に加え、バイオポリプロピレンの構造的特性により、この素材は包装、繊維、自動車の各分野における多くの用途に適用できます。消費者は環境に配慮した製品に対してはより高い価格を支払う傾向にあるため、バイオポリプロピレンの使用はさらに増加し、消費者製品業界における持続可能な生活の中心的な要素となるでしょう。企業は、環境にやさしい製品をお客様に提供するために、再生可能な製品を採用しています。

抑制:代替バイオプラスチックとの競争

バイオポリプロピレン市場の今後の成長を妨げる主な脅威は、他のバイオプラスチックとの競争です。環境にやさしい素材へのニーズの高まりを受け、多数の企業が従来のプラスチックの代替となるさまざまなバイオプラスチックを生産しています。その結果、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、およびその他のバイオベースポリマーなど、より実用的な価値を持つ多くの代替ポリマーが製造可能となり、バイオポリプロピレンにとって代わるようになりました。 その他のバイオプラスチックには、生分解性や特定の用途におけるその他の機能など、独自の機能を持つものもあり、通常、消費者や製造者の関心を集めています。例えば、PLAなどの大量の包装材料は、その複合性と環境汚染の低さから市場に投入されています。同様に、PHAも海洋環境下で分解されるという特性により、プラスチック汚染を軽減したい企業に採用され、市場で確固たる地位を築いています。これらの代替品は、バイオポリプロピレンの市場を徐々に浸食する潜在的な代替品として残っています。

機会:包装業界における需要の高まり

包装業界のニーズの高まりにより、バイオポリプロピレンの市場は拡大しています。環境保護への取り組みが新たなトレンドとなり、環境にやさしい包装製品への需要が生まれています。再生可能な資源から作られたバイオポリプロピレンは、従来の石油由来プラスチックと比較して環境にやさしく、さまざまな包装用途に使用できます。この素材は強靭で柔軟性があり、ほとんどの食品をさまざまな力から保護できるため、主に食品業界でポテトチップス、飲料、果物、野菜、その他の食品の包装に使用されています。環境への影響に対する意識の高まりにより、消費者は素材の選択にこれまで以上に注意を払うようになっています。メーカーは、こうした消費者の意識の変化を反映して、バイオベース素材の増加を考慮しなければなりません。ヨーロッパや北米などの国々では、事業活動の一環としてバイオベース製品の使用を奨励するプログラムが含まれています。さらに、バイオポリプロピレンの多用途性により、フィルム、フラスコ、各種包装など、さまざまな形態に加工することができます。複数の業界が自社製品におけるバイオポリプロピレンの新しい用途を研究・実用化しているため、環境にやさしい包装に対する需要の高まりにより、市場は大幅に拡大すると予想されています。

課題:バイオポリプロピレンの生産技術開発の遅れ

生産技術開発の遅れは、バイオポリプロピレン市場の大きな課題です。 包装、消費財、自動車産業などの業界では、持続可能な素材への需要が高まっていますが、バイオポリプロピレンの生産と商品化のペースは遅いのが現状です。ネステやライデンセルといった企業は、非食料油や使用済み油脂からバイオナフサを開発する取り組みを行っていますが、生産規模はまだ十分ではありません。バイオポリプロピレンの生産には、初期段階にある複雑な変換技術が関わっており、現在も改善が続けられています。発酵やガス化などの技術が研究され、商業的に利用可能になるよう開発が進められています。バイオポリプロピレン製造業者が直面する主な難題のひとつは、化石燃料由来のポリプロピレンとコスト面で競争できるレベルに達することです。バイオポリプロピレンの生産には、再生可能な原料の調達が複雑であること、またバイオベースの製造技術も複雑であることから、より大きな資本コストと運用コストがかかります。こうした高コストが原因で、バイオポリプロピレンは既存のインフラを有利に活用し、コスト効率の高い化石燃料由来のポリプロピレンの低価格に対抗することができません。バイオポリプロピレンの代替となる供給源が存在することに加え、バイオポリプロピレンの生産技術の開発が遅れていることが、バイオポリプロピレン市場における課題となっています。

グローバルバイオポリプロピレン市場のエコシステム分析

この市場のエコシステムは、ブラスケン、三井化学、SABICなどのバイオポリプロピレンメーカーに、食用油や食用油以外の油、砂糖、でんぷんなどの原材料を提供するネステ、カーギル、アベなどの原材料メーカー/販売業者で構成されています。PACCORやStora Ensoなどの中間体メーカーは、包装、自動車部品、繊維製品におけるバイオポリプロピレンの性能を向上させ、Orkla、BonnySa、マツダなどの最終ユーザーに販売しています。

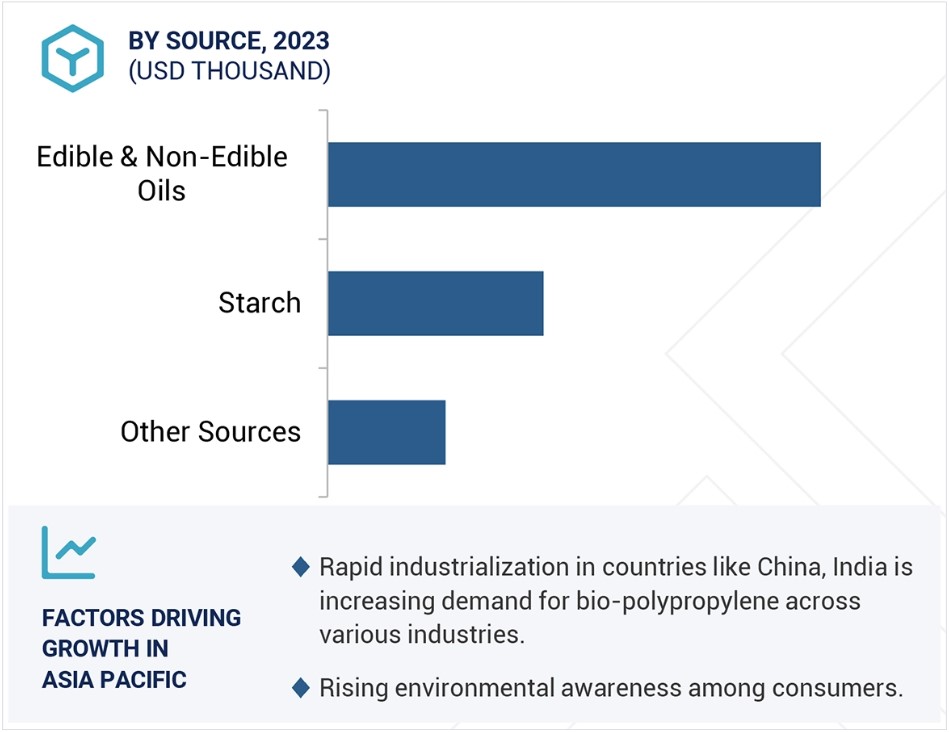

情報源によると、スターチセグメントは予測期間中に最高のCAGRを記録すると予測されています。

スターチセグメントは、その豊富さ、低コスト、持続可能性目標への適合性により、バイオポリプロピレン市場で最高のCAGRを記録すると予測されています。トウモロコシ、ジャガイモ、小麦などの栽培種から生成されるスターチは、低コストで容易に入手できるため、製造コストを削減し、環境にやさしい素材を使用したいメーカーにとって非常に魅力的です。でんぷん由来のバイオポリプロピレンは、環境への懸念の高まりとバイオベース製品に対する消費者の関心の高まりにより、プラスチック汚染を削減する有望な代替品の一つとなっています。その柔軟性は、食品包装、自動車、消費財など、多くの産業分野に応用でき、現在の市場での高い注目度につながっています。さらに、加工技術の開発により、でんぷんベースのバイオポリプロピレンの大量かつ効率的な生産が可能になり、従来のセルロース系ポリプロピレンと比較してバイオポリプロピレンの競争力が強化されました。産業による持続可能性対策への取り組みが拡大し、規制圧力が強まるにつれ、バイオベース製品の使用は大幅に増加すると予想されます。これにより、澱粉セグメントはバイオポリプロピレン市場の成長の主要な推進役となり、従来のバイオベース製品に対する持続可能な代替品として、イノベーションの触媒としての役割を果たします。

用途別では、予測期間中にフィルムセグメントがより高いCAGRを記録すると予想されます

フィルムセグメントは、消費者および商業施設における環境意識の高まりにより、持続可能な包装ソリューションに対する需要が増加しているため、バイオポリプロピレン市場で最も高いCAGRで成長すると予測されています。バイオポリプロピレンフィルムは、優れた機械的特性、高い引張強度、柔軟性、耐湿性、耐汚染性を有しているため、魅力的な代替品です。これらの特性により、耐久性と製品保護が求められる食品包装、袋、その他の包装形態に最適です。 バイオポリプロピレンフィルムは、厚さ、透明性、印刷適性などのカスタマイズが可能であり、その汎用性を高めています。これにより、メーカーは多様な市場ニーズや消費者嗜好に対応することができます。 プラスチック廃棄物に対する国際的な規制圧力が高まる中、使い捨てプラスチックの禁止や生分解性の促進を求める声が強まり、企業は環境への影響を低減するためにバイオベースの代替品を求めるようになっています。また、石油由来の従来のプラスチックに追いつくために、バイオポリプロピレンフィルムの製造効率と拡張性を向上させるには、生産技術の進歩も不可欠です。こうした進歩は、製造コストの削減だけでなく、バイオポリプロピレンフィルムの総合的な持続可能性の向上にもつながります。

最終用途産業別では、包装セグメントが予測期間中に最高のCAGRを記録すると予測されています

生体適合性および環境にやさしい素材のニーズの高まりにより、バイオポリプロピレン包装セグメントは、他のすべての最終用途産業の中で最も高いCAGRを示す見通しです。 サトウキビ、トウモロコシ、その他のバイオマスなどの再生可能資源から得られるバイオポリプロピレンは、従来の石油由来のポリプロピレンに代わる有望な素材です。この素材は軽量で耐久性があり、リサイクルも可能であるため、食品容器、フィルム、キャップ、フレキシブル包装など、さまざまな包装用途に最適です。 食品および飲料業界は主要な消費者であり、企業は消費者が求める持続可能性を考慮した製品や厳しい環境基準を満たすために、バイオベースの素材を広く使用しています。また、バイオポリプロピレンは、湿気に耐える理想的な素材であり、バリア性も備えているため、包装された製品の鮮度と安全性を保証することができます。これは、食品や飲料の分野では非常に重要なことです。さらに、バイオポリプロピレンは現在の製造技術との互換性があるため、インフラに最小限の修正を加えるだけで簡単に統合することができます。重合方法の改善や素材特性の向上など、バイオポリプロピレン生産の技術進歩は、包装分野での利用を促進しています。さらに、企業による持続可能性への取り組みと相まって、政府によるバイオベース素材への奨励金や補助金が、この分野でのバイオポリプロピレンの需要を生み出しています。

予測期間中、バイオポリプロピレン市場で最も成長が速い地域はアジア太平洋地域となる見通しです。

アジア太平洋市場は、経済発展や工業化、持続可能性に対する意識の高まりにより、バイオポリプロピレンで最も成長が速い地域となっています。中国、インド、日本などの主要経済国では、包装、自動車、消費財などさまざまな分野で需要が高まっており、バイオベース素材の利用を促進しています。急速な都市化と人口増加により、梱包資材の消費量は増加しており、バイオポリプロピレンは従来のプラスチックに代わる環境にやさしい代替策です。再生可能で生分解性の素材の利用を奨励する政府のプログラムが、バイオポリプロピレンへの移行を推進しています。各国はバイオベースの生産を促進し、化石燃料ベースのポリマーへの依存を減らす政策を打ち出しています。アジア太平洋地域の堅調な農業経済は、サトウキビやトウモロコシなどのバイオマスを原料として安定的に供給することを可能にし、バイオポリプロピレンの大規模生産を支えています。重合技術の進歩とバイオポリマー生産インフラの拡大により、生産能力とコスト効率が向上しています。環境に配慮した製品に対する消費者の要望や環境規制への対応により、アジア太平洋地域では、自動車および包装業界においてバイオポリプロピレンの製造がますます広がっています。

バイオポリプロピレン市場の最近の動向

- 2024年1月、INEOSのバイオベースの高密度ポリエチレン(HDPE)が、フランスのガス供給事業者GRDFがクレルモンフェランに設置した世界初の完全持続可能なガスパイプラインの製造に使用されました。このパイオニア的なパイプラインは、木材加工残渣から製造され、従来の化石由来ポリマーよりもはるかに低い二酸化炭素排出量で、ISCC認証を受けています。

- 2023年12月、LyondellBasellとピジョン・シンガポールが提携し、ピジョンがバージンポリプロピレン樹脂100%の使用から移行する一環として、サーキュレンリニューポリマーを哺乳瓶に採用。

- 2023年11月、SABICとCJ CheilJedangは共同で、認証済みの再生可能原料を25%含む、世界初の再生可能ポリプロピレン製即席米用ボウルを開発しました。このボウルはCJのHetbahnブランドの一部であり、SABICのTRUCIRCLEポートフォリオである認証済みの再生可能ポリマーを使用しています。このポリマーは、食糧生産と競合しない第2世代原料から生成されています。

- 2023年8月には、ネステ、ライデンセル、バイオファイバー、ナフテックスが協力し、建設分野で使用するための天然繊維で強化したバイオベースポリマーを開発しました。この提携は、建設用途における従来の化石由来プラスチックに代わる持続可能な素材の開発を目的としています。

主要企業

バイオポリプロピレン市場における主要企業には以下が含まれます

- Braskem (Brazil)

- LyondellBasell Industries N.V. (Netherlands)

- Mitsui Chemicals, Inc. (Japan)

- FKuR (Germany)

- CITRONIQ, LLC. (US)

- Borealis AG. (Austria)

- SABIC (Saudi Arabia)

- TotalEnergies (France)

- Borouge (UAE)

- Beaulieu International Group (Belgium)

- INEOS (UK)

- ORLEN Group (Poland)

- Iwatani Corporation (Japan)

- Mitsubishi Chemical Group Corporation (Japan)

- Avient Corporation (US)

1 はじめに 23

1.1 調査の目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象市場および地域範囲 24

1.3.2 対象範囲および除外範囲 25

1.3.3 対象年 25

1.3.4 対象通貨 26

1.3.5 対象単位 26

1.4 制限事項 26

1.5 利害関係者 26

2 調査方法 27

2.1 調査データ 27

2.1.1 二次データ 28

2.1.1.1 二次情報源からの主要データ 28

2.1.2 一次データ 28

2.1.2.1 一次情報源からの主要データ 29

2.1.2.2 一次情報源の主要関係者 29

2.1.2.3 専門家とのインタビューの内訳 30

2.1.2.4 主な業界の見識 30

2.2 市場規模の推定 30

2.2.1 ボトムアップ・アプローチ 31

2.2.2 トップダウン・アプローチ 31

2.3 ベース数値の算出 32

2.3.1 アプローチ1:供給サイド分析 32

2.3.2 アプローチ2:需要サイド分析 32

2.4 成長予測 32

2.4.1 供給サイド 32

2.4.2 需要サイド 32

2.5 データ・トライアングル 33

2.6 要因分析 34

2.7 調査の前提条件 34

2.8 調査の限界とリスク評価 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 39

4.1 バイオポリプロピレン市場における魅力的な機会 39

4.2 バイオポリプロピレン市場:用途産業および地域別 40

4.3 バイオポリプロピレン市場:供給元別 40

4.4 バイオポリプロピレン市場:用途別 41

4.5 バイオポリプロピレン市場、主要国別 41

5 市場概要 42

5.1 はじめに 42

5.2 市場力学 42

5.2.1 推進要因 43

5.2.1.1 消費財業界における持続可能で環境にやさしい製品に対する消費者の好みの高まり

43

5.2.1.2 バイオポリプロピレン市場における主要ポリプロピレンメーカーの拡大

43

5.2.1.3 生態系内の利害関係者間の協力関係の増加 44

5.2.2 阻害要因 44

5.2.2.1 従来のポリプロピレンと比較した際の製造コストの高さ 44

5.2.2.2 代替バイオプラスチックとの競争 44

5.2.3 機会 45

5.2.3.1 包装業界におけるバイオポリプロピレンの需要の高まり 45

5.2.3.2 持続可能な素材への需要の高まりに応える企業による生産能力の拡大 45

5.2.4 課題 46

5.2.4.1 バイオポリプロピレンの生産技術開発の遅れ

46

5.2.4.2 原材料の入手可能性の限界 46

5.3 ポーターのファイブフォース分析 46

5.3.1 新規参入者の脅威 47

5.3.2 代替品の脅威 48

5.3.3 サプライヤーの交渉力 48

5.3.4 バイヤーの交渉力 48

5.3.5 競争の激しさ 49

5.4 主要な利害関係者と購買基準 49

5.4.1 購買プロセスにおける主要関係者 49

5.4.2 購買基準 50

5.5 価格分析 51

5.5.1 主要企業によるバイオポリプロピレンの平均販売価格動向、

2023年 51

5.5.2 販売価格の平均トレンド、供給元別、2022年~2025年 52

5.5.3 販売価格の平均トレンド、用途別、2022年~2025年 52

5.5.4 用途産業別平均販売価格動向、2022年~2025年 53

5.5.5 地域別平均販売価格動向、2022年~2025年 54

5.6 マクロ経済の見通し 55

5.6.1 はじめに 55

5.6.2 GDPの動向と予測 55

5.6.3 世界建設業界の動向 56

5.6.4 世界自動車業界の動向 58

5.6.5 世界消費財業界の動向 58

5.7 サプライチェーン分析 59

5.7.1 原材料分析 60

5.7.1.1 食用油および非食用油 60

5.7.1.2 でんぷん 60

5.7.1.3 その他の原料 60

5.7.2 用途分析 61

5.7.2.1 射出成形 61

5.7.2.2 繊維 61

5.7.2.3 フィルム 61

5.7.3 最終製品分析 62

5.8 バリューチェーン分析 62

5.9 貿易分析 63

5.9.1 HSコード151590の輸出シナリオ 63

5.9.2 HSコード151590の輸入シナリオ 64

5.10 生態系分析 66

5.11 技術分析 67

5.11.1 主要技術 67

5.11.1.1 生化学(発酵) 67

5.11.1.2 熱化学(ガス化) 68

5.11.2 補完技術 68

5.11.2.1 エタノールからポリプロピレン(ETP)プロセス 68

5.12 特許分析 69

5.12.1 はじめに 69

5.12.2 方法論 69

5.12.3 文書タイプ 69

5.12.4 洞察 70

5.12.5 法的ステータス 71

5.12.6 管轄分析 71

5.12.7 申請者上位 72

5.12.8 過去10年間の米国における特許所有者上位10社 73

5.13 規制環境 73

5.13.1 規制当局、政府機関、

その他の組織 74

5.14 2025年~2026年の主要な会議およびイベント 76

5.15 ケーススタディ分析 77

5.15.1 ブラスケム社のカーボンネガティブ・バイオポリプロピレン構想 77

5.15.2 ネステとライオネル・バセルによる

持続可能な建築用バイオベース・ポリプロピレンに関する提携 77

5.15.3 ボニーサとITCパッケージングによるバイオベース・

ポリプロピレン包装の発売 78

5.16 顧客のビジネスに影響を与えるトレンド/破壊的変化 79

5.17 バイオポリプロピレン市場における遺伝子組み換えAI/AIの影響 80

5.17.1 主な用途例と市場潜在性 80

5.17.2 バイオポリプロピレン市場におけるAI導入のケーススタディ 80

5.18 投資と資金調達シナリオ 81

6 バイオポリプロピレン市場、供給源別 82

6.1 はじめに 83

6.2 食用および非食用オイル 84

6.2.1 環境への懸念と規制圧力が世界的に高まる中、持続可能な素材への需要が増加 84

6.3 デンプン 86

6.3.1 消費者および規制当局による包装ソリューションへの需要の高まり 86

6.4 その他の供給源 87

7 バイオポリプロピレン市場、用途別 89

7.1 はじめに 90

7.2 射出成形 91

7.2.1 自動車および包装業界における軽量素材への需要の高まり

91

7.3 繊維 92

7.3.1 持続可能なファッションへの需要の高まり 92

7.4 フィルム 93

7.4.1 従来のプラスチックに代わる、持続可能で環境にやさしい

パッケージングソリューションへの高まるニーズ 93

7.5 その他の用途 94

8 バイオポリプロピレン市場、最終用途産業別 96

8.1 はじめに 97

8.2 建設 98

8.2.1 持続可能な建築資材に対する需要の高まり 98

8.3 自動車 99

8.3.1 自動車産業における軽量かつ持続可能な素材への需要の高まり

99

8.4 消費財 101

8.4.1 消費財におけるバイオポリプロピレンの革新的な利用法

101

8.5 包装 102

8.5.1 プラスチック汚染に関する高まる環境懸念 102

8.6 その他の最終用途産業 103

9 地域別バイオポリプロピレン市場 104

9.1 はじめに 105

9.2 北米 106

9.2.1 米国 110

9.2.1.1 バイオポリプロピレン生産への投資増加が

市場を後押し 110

9.2.2 カナダ 111

9.2.2.1 市場を牽引する持続可能な取り組みの拡大 111

9.3 欧州 112

9.3.1 ドイツ 117

9.3.1.1 バイオポリプロピレンの商業規模生産の拡大が

市場を牽引 117

9.3.2 フランス 118

9.3.2.1 バイオベースプラスチックの導入に向けた政府主導のイニシアティブが

市場を牽引 118

9.3.3 英国 119

9.3.3.1 市場成長を支える持続可能な素材に対する意識の高まり 119

9.3.4 イタリア 120

9.3.4.1

食品包装における持続可能な素材に対する需要の高まりが市場を牽引 120

9.3.5 スペイン 121

9.3.5.1 プラスチック廃棄物管理への取り組みの拡大が市場を牽引 121

9.3.6 その他の欧州 122

9.4 アジア太平洋地域 123

9.4.1 中国 127

9.4.1.1 プラスチック廃棄物を削減する規制枠組みが市場を後押し 127

9.4.2 日本 128

9.4.2.1 主要なバイオポリプロピレン製造企業の存在が市場を牽引 128

9.4.3 インド 129

9.4.3.1 最終用途産業の急速な成長が市場を牽引 129

9.4.4 タイ 130

9.4.4.1 さまざまな産業分野で軽量素材に対する需要が高まり、市場を牽引 130

9.4.5 アジア太平洋地域その他 131

9.5 ラテンアメリカ 132

9.5.1 メキシコ 135

9.5.1.1 政府規制と持続可能性への取り組みが市場を牽引 135

9.5.2 ブラジル 136

9.5.2.1 主要なバイオポリプロピレンメーカーの存在が市場を牽引 136

9.5.3 その他のラテンアメリカ諸国 138

9.6 中東およびアフリカ 139

9.6.1 GCC諸国 142

9.6.1.1 UAE 142

9.6.1.1.1 包装および消費財の拡大が市場を牽引 142

9.6.1.2 サウジアラビア 143

9.6.1.2.1 持続可能性への取り組みと環境プログラムの拡大が

市場を牽引 143

9.6.1.3 GCC諸国その他 144

9.6.2 南アフリカ 144

9.6.2.1 バイオベース素材の利用を促進する政府主導のイニシアティブが

市場を牽引 144

9.6.3 中東およびアフリカのその他地域 145

10 競合状況 147

10.1 概要 147

10.2 主要企業の戦略/勝利への権利、2019年~2024年 147

10.2.1 バイオポリプロピレン市場の供給者が採用する戦略 147

10.3 収益分析、2019年~2023年 148

10.4 市場シェア分析、2023年 149

10.5 ブランド比較 151

10.5.1 ブラスケム 152

10.5.2 ライオネル・バセル・インダストリーズ・ホールディングス・エヌ・ブイ 152

10.5.3 三井化学株式会社 152

10.5.4 SABIC 152

10.6 企業評価マトリクス:主要企業、2023年 153

10.6.1 スター企業 153

10.6.2 新興リーダー企業 153

10.6.3 普及している企業 153

10.6.4 参加者 153

10.6.5 企業規模:主要企業、2023年 154

10.6.5.1 企業規模 155

10.6.5.2 地域規模 155

10.6.5.3 ソースのフットプリント 156

10.6.5.4 アプリケーションのフットプリント 157

10.6.5.5 エンドユース産業のフットプリント 157

10.7 企業評価マトリクス:新興企業/中小企業、2023年 158

10.7.1 進歩的な企業 158

10.7.2 対応力のある企業 158

10.7.3 ダイナミックな企業 158

10.7.4 スタート地点 159

10.7.5 ベンチマークによる競争力:スタートアップ企業/中小企業、2023年 160

10.7.5.1 主要な新興企業/中小企業の詳細リスト 160

10.7.5.2 主要な新興企業/中小企業の競合ベンチマーキング 161

10.8 企業評価および財務指標 162

10.9 競合シナリオ 163

10.9.1 製品発売 163

10.9.2 取引 165

10.9.3 拡大 167

10.9.4 その他の動向 167

11 企業プロフィール 168

11.1 主要企業 168

11.1.1 BRASKEM 168

11.1.1.1 事業概要 168

11.1.1.2 製品/ソリューション/サービス 169

11.1.1.3 最近の動向 170

11.1.1.3.1 新製品発売 170

11.1.1.3.2 拡大 170

11.1.1.4 MnM ビュー 171

11.1.1.4.1 当選する権利 171

11.1.1.4.2 戦略的選択肢 171

11.1.1.4.3 弱みと競合による脅威 171

11.1.2 ライオネル・バセル・インダストリーズNV 172

11.1.2.1 事業概要 172

11.1.2.2 製品/ソリューション/サービス 173

11.1.2.3 最近の動向 174

11.1.2.3.1 製品発売 174

11.1.2.3.2 取引 174

11.1.2.4 MnMの視点 175

11.1.2.4.1 勝つ権利 175

11.1.2.4.2 戦略的選択肢 175

11.1.2.4.3 弱みと競合他社からの脅威 175

11.1.3 三井化学株式会社 176

11.1.3.1 事業概要 176

11.1.3.2 製品/ソリューション/サービス 177

11.1.3.3 最近の動向 178

11.1.3.3.1 製品発売 178

11.1.3.3.2 取引 178

11.1.3.4 MnM の視点 179

11.1.3.4.1 当選する権利 179

11.1.3.4.2 戦略的選択肢 179

11.1.3.4.3 弱点と競合他社からの脅威 179

11.1.4 FKUR 180

11.1.4.1 事業概要 180

11.1.4.2 製品/ソリューション/サービス 181

11.1.4.3 MnM ビュー 181

11.1.4.3.1 勝利への権利 181

11.1.4.3.2 戦略的選択肢 181

11.1.4.3.3 弱みと競合他社からの脅威 181

11.1.5 CITRONIQ, LLC. 182

11.1.5.1 事業概要 182

11.1.5.2 製品/ソリューション/サービス 182

11.1.5.3 最近の動向 183

11.1.5.3.1 拡大 183

11.1.5.4 MnMの見解 183

11.1.5.4.1 勝利への権利 183

11.1.5.4.2 戦略的選択肢 183

11.1.5.4.3 弱みと競合による脅威 183

11.1.6 BOREALIS AG 184

11.1.6.1 事業概要 184

11.1.6.2 製品/ソリューション/サービス 185

11.1.6.3 最近の動向 186

11.1.6.3.1 製品発売 186

11.1.6.4 MnMの見解 186

11.1.6.4.1 勝利への権利 186

11.1.6.4.2 戦略的選択肢 187

11.1.6.4.3 弱点と競合他社からの脅威 187

11.1.7 SABIC 188

11.1.7.1 事業概要 188

11.1.7.2 製品/ソリューション/サービス 189

11.1.7.3 最近の動向 190

11.1.7.3.1 取引 190

11.1.7.3.2 製品発売 190

11.1.7.4 MnM 視点 191

11.1.7.4.1 勝利への権利 191

11.1.7.4.2 戦略的選択肢 191

11.1.7.4.3 弱点と競合他社からの脅威 191

11.1.8 TOTALENERGIES 192

11.1.8.1 事業概要 192

11.1.8.2 製品/ソリューション/サービス 193

11.1.8.3 最近の動向 194

11.1.8.3.1 案件 194

11.1.8.4 MnMの見解 194

11.1.8.4.1 勝つ権利 194

11.1.8.4.2 戦略的選択肢 194

11.1.8.4.3 弱みと競合上の脅威 195

11.1.9 ボローグ 196

11.1.9.1 事業概要 196

11.1.9.2 製品/ソリューション/サービス 197

11.1.9.3 最近の動向 198

11.1.9.3.1 取引 198

11.1.9.4 MnMの見解 198

11.1.9.4.1 勝利への権利 198

11.1.9.4.2 戦略的選択肢 198

11.1.9.4.3 弱点と競合他社からの脅威 198

11.1.10 ビューロー・インターナショナル・グループ 199

11.1.10.1 事業概要 199

11.1.10.2 製品/ソリューション/サービス 199

11.1.10.3 MnM ビュー 200

11.1.10.3.1 勝利への権利 200

11.1.10.3.2 戦略的選択肢 200

11.1.10.3.3 弱みと競合による脅威 200

11.1.11 INEOS 201

11.1.11.1 事業概要 201

11.1.11.2 製品/ソリューション/サービス 202

11.1.11.3 最近の動向 203

11.1.11.3.1 取引 203

11.1.11.3.2 その他 203

11.1.11.4 MnMの見解 203

11.1.11.4.1 勝利への権利 203

11.1.11.4.2 戦略的選択肢 204

11.1.11.4.3 弱みと競合による脅威 204

11.1.12 ORLEN GROUP 205

11.1.12.1 事業概要 205

11.1.12.2 提供する製品/ソリューション/サービス 206

11.1.12.3 最近の動向 206

11.1.12.3.1 製品発売 206

11.1.12.4 MnMの見解 206

11.1.12.4.1 勝利への権利 206

11.1.12.4.2 戦略的選択肢 207

11.1.12.4.3 弱みと競合他社からの脅威 207

11.1.13 岩谷産業株式会社 208

11.1.13.1 事業概要 208

11.1.13.2 製品/ソリューション/サービス 209

11.1.13.3 MnM 視点 210

11.1.13.3.1 勝利への権利 210

11.1.13.3.2 戦略的選択肢 210

11.1.13.3.3 弱みと競合他社からの脅威 210

11.1.14 三菱ケミカルホールディングス 211

11.1.14.1 事業概要 211

11.1.14.2 製品/ソリューション/サービス 212

11.1.14.3 MnM 視点 212

11.1.14.3.1 勝利への権利 212

11.1.14.3.2 戦略的選択肢 212

11.1.14.3.3 弱みと競合による脅威 212

11.1.15 アビエント・コーポレーション 213

11.1.15.1 事業概要 213

11.1.15.2 製品/ソリューション/サービス 214

11.1.15.3 MnM ビュー 215

11.1.15.3.1 勝利への権利 215

11.1.15.3.2 戦略的選択肢 215

11.1.15.3.3 弱みと競合他社からの脅威 215

11.2 その他の企業 216

11.2.1 NATUREPLAST 216

11.2.2 LCY 216

11.2.3 BIOLOGIQ, INC. 217

11.2.4 BIO-FED 217

11.2.5 LIGNIN INDUSTRIES AB 218

11.2.6 PLASTRANS TECHNOLOGIES GMBH 218

11.2.7 SIRMAX S.P.A 219

11.2.8 VIONEO 219

11.2.9 GLOBAL BIOENERGIES 220

11.2.10 TAGHLEEF INDUSTRIES 220

12 付録 221

12.1 ディスカッションガイド 221

12.2 KnowledgeStore: MarketsandMarketsの購読ポータル 224

12.3 カスタマイズオプション 226

12.4 関連レポート 226

12.5 執筆者詳細情報 227

表1 バイオポリプロピレン市場:ポーターのファイブフォース分析 49

表2 トップ3の用途における購入プロセスに与えるステークホルダーの影響

50

表3 トップ3の用途における主な購入基準 50

表4 バイオポリプロピレンの平均販売価格動向、

供給元別、2022年~2029年 52

表5 バイオポリプロピレンの平均販売価格動向、

地域別、2022年~2029年 54

表6 主要国別GDP成長率(%)、2021年~2029年 55

表7 HSコード151590準拠製品の輸出シナリオ、

国別、2023年(単位:千米ドル) 64

表8 HSコード151590準拠製品に関する輸入シナリオ、

国別、2023年(単位:千米ドル) 65

表9 バイオポリプロピレン市場:生態系における企業の役割 66

表 10 バイオポリプロピレン市場:特許総数 69

表 11 BIC VIOLEX SINGLE MEMBER SA による特許リスト 72

表 12 SOCIETE BIO による特許リスト 72

表 13 BIOEXTRAX AB による特許リスト 73

表 14 北米:規制当局、政府機関、

その他の団体の一覧 74

表 15 欧州:規制当局、政府機関、

その他の団体の一覧 75

表16 アジア太平洋地域:規制当局、政府機関、

その他の団体のリスト 76

表17 世界のその他の地域:規制当局、政府機関、

その他の団体のリスト 76

表18 バイオポリプロピレン市場:

会議およびイベントの詳細リスト、2025年~2026年 76

表19 主な用途例と市場潜在性 80

表20 バイオポリプロピレン市場におけるAI実装の事例研究 80

表21 バイオポリプロピレン市場:供給源別、2022年~2029年(単位:千米ドル) 83

表22 バイオポリプロピレン市場:供給源別、2022年~2029年(単位:トン) 84

表23 食用および非食用オイル:バイオポリプロピレン市場、

地域別、2022年~2029年(単位:千米ドル) 85

表24 食用および非食用オイル:バイオポリプロピレン市場、

地域別、2022年~2029年(単位:トン) 85

表25 デンプン:バイオポリプロピレン市場、地域別、

2022年~2029年(単位:千米ドル) 86

表26 デンプン:バイオポリプロピレン市場、地域別、2022年~2029年(単位:トン) 86

表27 その他の供給源:バイオポリプロピレン市場、2022年~2029年(単位:千米ドル) 87

表28 その他の供給源:バイオポリプロピレン市場、2022年~2029年(単位:トン) 88

表29 バイオポリプロピレン市場:用途別、2022年~2029年(単位:千米ドル) 90

表30 バイオポリプロピレン市場:用途別、2022年~2029年(単位:トン) 91

表31 射出成形:バイオポリプロピレン市場、地域別、

2022年~2029年(単位:千米ドル) 91

表32 射出成形:バイオポリプロピレン市場、地域別、

2022年~2029年(単位:トン) 92

表33 繊維:バイオポリプロピレン市場、地域別、

2022年~2029年(単位:千米ドル) 92

表34 繊維:バイオポリプロピレン市場、地域別、2022年~2029年(単位:トン) 93

表35 フィルム:バイオポリプロピレン市場、2022年~2029年(単位:千米ドル) 93

表36 フィルム:バイオポリプロピレン市場、2022年~2029年(単位:トン) 94

表37 その他の用途:バイオポリプロピレン市場、

2022年~2029年(千米ドル) 94

表38 その他の用途:バイオポリプロピレン市場、2022年~2029年(トン) 95

表39 バイオポリプロピレン市場、エンドユーザー産業別、地域別、

2022年~2029年(単位:千米ドル) 97

表40 バイオポリプロピレン市場、用途産業別、地域別、

2022年~2029年(単位:トン) 98

表41 建設:バイオポリプロピレン市場、地域別、

2022年~2029年(単位:千米ドル) 99

表42 建築:バイオポリプロピレン市場、地域別、2022年~2029年(単位:トン) 99

表43 自動車:バイオポリプロピレン市場、地域別、

2022年~2029年(単位:千米ドル) 100

表44 自動車:バイオポリプロピレン市場、地域別、2022年~2029年(単位:トン) 100

表45 消費財:バイオポリプロピレン市場、地域別、

2022年~2029年(単位:千米ドル) 101

表46 消費財:バイオポリプロピレン市場、地域別、

2022年~2029年(単位:トン) 101

表47 包装:バイオポリプロピレン市場、地域別、

2022年~2029年(千米ドル) 102

表48 包装:バイオポリプロピレン市場、地域別、2022年~2029年(トン) 102

表49 その他の最終用途産業:バイオポリプロピレン市場、地域別、

2022年~2029年(単位:千米ドル) 103

表50 その他の最終用途産業:バイオポリプロピレン市場、地域別、

2022年~2029年(単位:トン) 103

表51 バイオポリプロピレン市場、地域別、2022年~2029年(単位:千米ドル) 106

表52 バイオポリプロピレン市場、地域別、2022年~2029年(単位:トン) 106

表53 北米:バイオポリプロピレン市場、国別、

2022年~2029年(単位:千米ドル) 107

表54 北米:バイオポリプロピレン市場、国別、2022年~2029年(単位:トン) 108

表55 北米:バイオポリプロピレン市場、供給元別、

2022年~2029年(単位:千米ドル) 108

表56 北米:バイオポリプロピレン市場、供給元別、2022年~2029年(単位:トン) 108

表57 北米:バイオポリプロピレン市場、用途別、

2022年~2029年(単位:千米ドル) 109

表58 北米:バイオポリプロピレン市場、用途別、

2022年~2029年(単位:トン) 109

表59 北米:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:千米ドル) 109

表60 北米:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:トン) 110

表61 米国:バイオポリプロピレン市場、用途産業別、

2022年~2029年(単位:千米ドル) 111

表62 米国:バイオポリプロピレン市場、用途産業別、2022年~2029年(単位:トン) 111

表63 カナダ:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:千米ドル) 112

表64 カナダ:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:トン) 112

表65:欧州:バイオポリプロピレン市場、国別、

2022年~2029年(単位:千米ドル) 114

表66:欧州:バイオポリプロピレン市場、国別、2022年~2029年(単位:トン) 114

表67:欧州:バイオポリプロピレン市場、供給源別、

2022年~2029年(単位:千米ドル) 115

表68:欧州:バイオポリプロピレン市場、供給源別、2022年~2029年(単位:トン) 115

表69:欧州:バイオポリプロピレン市場、用途別、

2022年~2029年(単位:千米ドル) 115

表70:欧州:バイオポリプロピレン市場、用途別、2022年~2029年(単位:トン) 116

表 71 欧州:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:千米ドル) 116

表 72 欧州:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:トン) 116

表73 ドイツ:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(千米ドル) 117

表74 ドイツ:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(トン) 117

表75 フランス:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:千米ドル) 118

表76 フランス:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:トン) 118

表77 英国:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:千米ドル) 119

表78 英国:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(単位:トン) 119

表79 イタリア:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(千米ドル) 120

表80 イタリア:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(トン) 120

表 81 スペイン:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:千米ドル) 121

表 82 スペイン:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(単位:トン) 121

表83 欧州その他:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:千米ドル) 122

表84 欧州その他:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:トン) 122

表 85 アジア太平洋地域:バイオポリプロピレン市場、国別、

2022年~2029年(単位:千米ドル) 124

表 86 アジア太平洋地域:バイオポリプロピレン市場、国別、2022年~2029年(単位:トン) 125

表87 アジア太平洋地域:バイオポリプロピレン市場、供給元別、

2022年~2029年(単位:千米ドル) 125

表88 アジア太平洋地域:バイオポリプロピレン市場、供給元別、2022年~2029年(単位:トン) 125

表89 アジア太平洋地域:バイオポリプロピレン市場、用途別、

2022年~2029年(単位:千米ドル) 126

表90 アジア太平洋地域:バイオポリプロピレン市場、用途別、2022年~2029年(単位:トン) 126

表 91 アジア太平洋地域:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:千米ドル) 126

表 92 アジア太平洋地域:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:トン) 127

表 93 中国:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:千米ドル) 127

表 94 中国:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(単位:トン) 128

表 95 日本:バイオポリプロピレン市場、用途産業別、

2022年~2029年(単位:千米ドル) 128

表 96 日本:バイオポリプロピレン市場、用途産業別、2022年~2029年(単位:トン) 129

表 97 インド:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(単位:千米ドル) 129

表 98 インド:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(単位:トン) 130

表 99 タイ:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(千米ドル) 130

表 100 タイ:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(トン) 131

表 101 アジア太平洋地域その他:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(単位:千米ドル) 131

表 102 アジア太平洋地域その他:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(トン) 132

表 103 ラテンアメリカ:バイオポリプロピレン市場、国別、

2022年~2029年(千米ドル) 132

表 104 ラテンアメリカ:バイオポリプロピレン市場、国別、2022年~2029年(トン) 133

表 105 ラテンアメリカ:バイオポリプロピレン市場、供給元別、

2022年~2029年(千米ドル) 133

表106 ラテンアメリカ:バイオポリプロピレン市場、供給元別、2022年~2029年(トン) 133

表107 ラテンアメリカ:バイオポリプロピレン市場、用途別、

2022年~2029年(千米ドル) 134

表 108 ラテンアメリカ:バイオポリプロピレン市場、用途別、

2022年~2029年(トン) 134

表 109 ラテンアメリカ:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(千米ドル) 134

表 110 ラテンアメリカ:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(トン) 135

表 111 メキシコ:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(千米ドル) 136

表112 メキシコ:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(トン) 136

表113 ブラジル:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(千米ドル) 137

表114 ブラジル:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(トン) 137

表115 ラテンアメリカその他:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(千米ドル) 138

表116 ラテンアメリカその他:バイオポリプロピレン市場、用途産業別、2022年~2029年(トン) 138

表117 中東およびアフリカ:バイオポリプロピレン市場、国別、

2022年~2029年(単位:千米ドル) 139

表118 中東およびアフリカ:バイオポリプロピレン市場、国別、

2022年~2029年(単位:トン) 139

表119 中東およびアフリカ:バイオポリプロピレン市場、供給元別、

2022年~2029年(単位:千米ドル) 140

表120 中東およびアフリカ:バイオポリプロピレン市場、供給元別、

2022年~2029年(トン) 140

表121 中東およびアフリカ:バイオポリプロピレン市場、用途別、

2022年~2029年(千米ドル) 140

表122 中東およびアフリカ:バイオポリプロピレン市場、用途別、

2022年~2029年(トン) 141

表123 中東およびアフリカ:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(単位:千米ドル) 141

表124 中東およびアフリカ:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(トン) 141

表125 アラブ首長国連邦:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(千米ドル) 142

表126 アラブ首長国連邦:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(トン) 142

表127 サウジアラビア:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(千米ドル) 143

表128 サウジアラビア:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(トン) 143

表129 GCC諸国その他:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(単位:千米ドル) 144

表130 GCC諸国その他:バイオポリプロピレン市場、最終用途産業別、2022年~2029年(トン) 144

表131 南アフリカ:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(1,000米ドル) 145

表132 南アフリカ:バイオポリプロピレン市場、最終用途産業別、

2022年~2029年(トン) 145

表133 中東・アフリカその他地域:バイオポリプロピレン市場、

用途産業別、2022年~2029年(千米ドル) 146

表 134 中東およびアフリカのその他地域:バイオポリプロピレン市場、

用途産業別、2022年~2029年(トン) 146

表 135 競争の度合い:バイオポリプロピレン市場 149

表 136 バイオポリプロピレン市場:地域別市場規模 155

表 137 バイオポリプロピレン市場:供給元別市場規模 156

表138 バイオポリプロピレン市場:用途別市場規模 157

表139 バイオポリプロピレン市場:最終用途産業別市場規模 157

表140 バイオポリプロピレン市場:主要新興企業/中小企業 160

表141 バイオポリプロピレン市場:主要新興企業/中小企業の競争力ベンチマーク

161

表142 バイオポリプロピレン市場:製品発売、

2019年1月~2024年11月 163

表143 バイオポリプロピレン市場:取引、2019年1月~2024年11月 165

表144 バイオポリプロピレン市場:拡張、2019年1月~2024年11月 167

表145 バイオポリプロピレン市場:その他の動向、

2019年1月~2024年11月 167

表146 BRASKEM:会社概要 168

表147 BRASKEM:製品/ソリューション/サービス 169

表148 BRASKEM:2019年1月~2024年11月の新製品 170

表149 BRASKEM:2019年1月~2024年11月の拡張 170

表150 LYONDELLBASELL INDUSTRIES N.V.:会社概要 172

表 151 LYONDELLBASELL INDUSTRIES N.V.:製品/ソリューション/サービス 173

表 152 LYONDELLBASELL INDUSTRIES N.V.:製品発売

2019年1月~2024年11月 174

表153 ライオンデルバセル・インダストリーズNV:2019年1月~2024年11月の取引 174

表154 三井化学株式会社:会社概要 176

表155 三井化学株式会社:製品/ソリューション/サービス 177

表156 三井化学株式会社:2019年1月~2024年11月の新製品 178

表157 三井化学株式会社:2019年1月~2024年11月の取引 178

表158 FKUR:企業概要 180

表159 FKUR:製品/ソリューション/サービス 181

表160 CITRONIQ, LLC.:企業概要 182

表161 CITRONIQ, LLC.:製品/ソリューション/サービス 182

表162 CITRONIQ, LLC.:拡張、2019年1月~2024年11月 183

表163 BOREALIS AG:企業概要 184

表164 BOREALIS AG:製品/ソリューション/サービス 185

表165 BOREALIS AG:2019年1月~2024年11月の新製品発売 186

表166 SABIC:会社概要 188

表167 SABIC:製品/ソリューション/サービス 189

表168 SABIC:2019年1月~2024年11月の取引 190

表169 SABIC:2019年1月~2024年11月の製品発売 190

表170 トタルエナジー:会社概要 192

表171 TOTALENERGIES:製品/ソリューション/サービス 193

表172 TOTALENERGIES:案件、2019年1月~2024年11月 194

表173 BOROUGE:企業概要 196

表174 BOROUGE:製品/ソリューション/サービス 197

表175 BOROUGE:取引、2019年1月~2024年11月 198

表176 BEAULIEU INTERNATIONAL GROUP:会社概要 199

表177 ボーリュー・インターナショナル・グループ:製品/ソリューション/サービス 199

表178 イネオス:会社概要 201

表179 イネオス:製品/ソリューション/サービス 202

表 180 Ineos:2019年1月~2024年11月の取引 203

表 181 Ineos:2019年1月~2024年11月のその他 203

表 182 ORLEN GROUP:会社概要 205

表183 ORLEN GROUP:製品/ソリューション/サービス 206

表184 ORLEN GROUP:製品発売 206

表185 岩谷産業:会社概要 208

表186 岩谷産業株式会社:提供する製品/ソリューション/サービス 209

表187 三菱ケミカルグループ株式会社:会社概要 211

表188 三菱ケミカルグループ株式会社:

提供する製品/ソリューション/サービス 212

表189 アビエント・コーポレーション:会社概要 213

表190 アビエント・コーポレーション:製品/ソリューション/サービス 214

表191 ネイチャープラス:会社概要 216

表192 LCY:会社概要 216

表193 BIOLOGIQ, INC.:会社概要 217

表194 BIO-FED:会社概要 217

表195 LIGNIN INDUSTRIES AB:会社概要 218

表196 PLASTRANS TECHNOLOGIES GMBH:会社概要 218

表197 SIRMAX S.P.A: 会社概要 219

表198 VIONEO: 会社概要 219

表199 GLOBAL BIOENERGIES: 会社概要 220

表200 TAGHLEEF INDUSTRIES: 会社概要 220