市場成長の主な要因としては、高齢者人口の増加、不健康なライフスタイル、高度な治療の必要性と関連することが多いがんの発生率の増加が挙げられます。

新興経済圏の高い成長潜在力は、予測期間中に市場関係者に機会をもたらすことが期待されています。

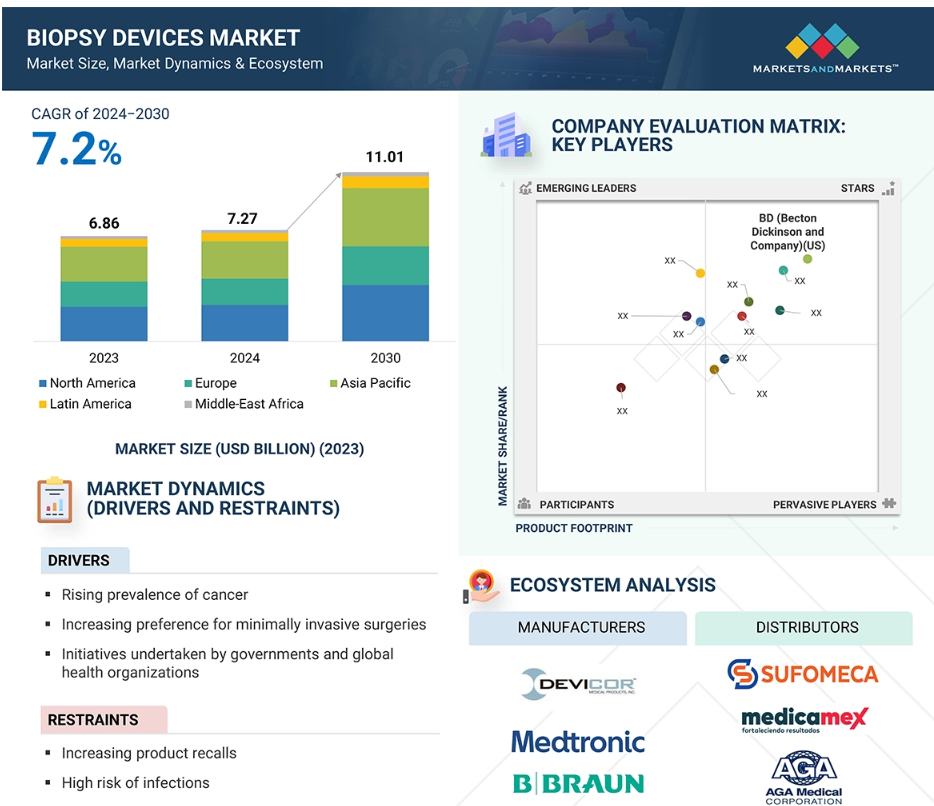

アジア太平洋地域のバイオプシー装置市場は、予測期間中に年平均成長率7.8%で成長し、2030年までに37億9170万米ドルに達すると予測されています。

製品承認に対する厳しい規制要件が、市場成長をある程度抑制すると予測されています。

世界のバイオプシー装置市場のダイナミクス

推進要因:がんの罹患率の増加

生検はがん診断のゴールドスタンダードです。世界レベルでのがんの増加、人口の高齢化、ライフスタイルの変化、環境要因が相まって、早期かつ正確な診断の必要性が高まっています。世界保健機関(WHO)によると、がんの発生率は今後20年間で約50%増加すると予想されており、生検処置の件数が増加すると考えられます。がん検診プログラムの増加や、早期診断を促す政府キャンペーンにより、生検装置の使用がさらに促進されています。 また、標的療法や個別化医療の進歩により、分子レベルや遺伝子レベルでのプロファイリングを行うための組織生検が必要となり、個々の患者に合わせた治療戦略が可能となります。 液体生検や画像誘導介入などの低侵襲生検法の普及が進むことで、患者のコンプライアンスと処置の生産性が向上します。 その結果、がんの負担の増加が、生検装置市場の成長の直接的な推進要因となっています。

抑制要因:製品リコールの増加

バイオプシー装置市場は、製品リコールの増加により抑制されています。これは、バイオプシー装置が血液に直接接触するため、FDA、CDSCOなど、さまざまな政府機関が厳しい規制ルールを課しているためです。リコールは、顧客の信頼を損ない、メーカーに追加の財務負担を強いることで、市場拡大を大幅に制限します。また、サプライチェーンの混乱を引き起こすこともあります。リコールの原因は、装置の故障、汚染のリスク、または規制要件を満たさないことによるもので、患者の安全性に対する懸念につながります。バイオプシー装置がリコールされると、診断センターや病院は、悪影響を予測して同様の装置の調達を延期または回避することがあり、その結果、総需要が減少します。また、リコールは規制当局の監督を招き、メーカーはコンプライアンス試験や製品検証にさらに費用を投じなければならず、新製品の市場投入にさらにコストと時間がかかります。企業は訴訟や補償請求、評判の低下にも見舞われるため、経済的な影響は即時の損失にとどまりません。さらに、投資家の意欲を削ぎ、市場の成長を妨げることにもなります。また、リコールが繰り返されると市場に不確実性が生じ、企業が新しいバイオプシー装置の発売に慎重になるため、技術の普及や革新が妨げられます。

機会:技術の進歩

技術の進歩は、バイオプシー装置市場の拡大に大きなチャンスをもたらします。 ロボットやAIを搭載したバイオプシーシステムは、病変部の的を絞ったバイオプシーを正確に実施でき、偽陰性の可能性を低減し、繰り返し処置の回数を減らすことができます。 血液サンプル中の循環腫瘍DNA(ctDNA)やエキソソームを検査するリキッドバイオプシー技術は、標準的な組織生検よりも侵襲性の低い代替手段となります。 これにより、早期のがん診断と治療反応のリアルタイムモニタリングが可能になります。さらに、超音波ガイド下やMRIガイド下のバイオプシー装置を含むリアルタイムナビゲーションシステムや3D画像処理により、疑わしい組織の位置特定が向上し、処置成功率が高まります。 また、真空補助や自動化バイオプシーツールの進歩により、組織損傷を最小限に抑えながら迅速にサンプルを採取できるようになりました。 このような進歩は診断性能を向上させるだけでなく、バイオプシーの安全性、迅速性、利用可能性を高め、より幅広い人々にとって利用しやすくなるため、今後数年間で市場が成長する要因となるでしょう。

課題:新興国における未発達の医療インフラ

新興国における医療インフラの未発達は、バイオプシー装置市場の成長の大きな障害となっています。高度な医療技術や診断センターが利用できないため、病気の発見が遅れたり、不適切になったりしています。これは、バイオプシー処置の需要を減退させることになります。これらの国々のほとんどの医療システムは、適切な資金や経験豊富な医療従事者を欠き、古い機械を使用しています。そのため、高度なバイオプシー装置の導入や組み込みが困難です。さらに、バイオプシー検査の費用に加え、保険適用がないことも相まって、こうした診断は大多数の人々にとって手の届かないものとなっています。不十分なサプライチェーン管理や物流の問題も、特に地方や遠隔地ではバイオプシー装置の使用を制限しています。さらに、早期のがん発見に対する認識や教育レベルの低さも、生検手術の需要を減らし、市場の成長をさらに抑制しています。これらは、医療施設への多額の投資、医療従事者のトレーニング、政策変更によって対処しなければなりません。

グローバル生検装置市場のエコシステム分析

バイオプシー装置市場のエコシステムには、メーカー、医療サービス提供者、規制当局、エンドユーザーが含まれます。バイオプシー装置市場の主要企業には、さまざまな患者のニーズに対応するバイオプシー装置を提供する医療機器メーカーが含まれます。FDA、欧州委員会、CDSCOなどの規制当局は製品の安全性を確保し、技術の進歩(抗菌コーティング剤、超音波ガイド下挿入)は患者の治療結果を向上させます。病院や乳がんケアセンターは主なエンドユーザーであり、償還政策が採用に影響を与えます。市場統合、パートナーシップ、地理的拡大が競争の形を形作り、北米がリードする一方で、アジア太平洋地域では医療インフラの進歩により急速な成長が見られます。エコシステムは、研究開発投資、戦略的提携、進化する患者中心のイノベーションによって成長し、持続的な市場の進化を確実なものにしています。

製品別では、2023年には針ベースの生検機器がバイオプシー装置で最大の市場シェアを占めるでしょう。

製品別では、バイオプシー装置市場は、針ベースの生検機器、可視化装置、ブラシ生検機器、バイオプシー用アクセサリー、ロボット生検装置に分類されます。このうち、2023年には針ベースの生検機器が最大の市場シェアを占めるでしょう。針生検は、特に乳がん、肺がん、前立腺がん、肝臓がんの診断に最も一般的に使用される装置です。 針生検装置(例:コア針生検(CNB)や細針吸引生検(FNAB))は、患者の負担が少なく回復までの時間も短い、低侵襲で低コストかつ高精度の組織サンプリングを提供します。 超音波ガイド下生検やCTガイド下生検などの画像誘導処置の使用が増えていることも需要を生み出し、成長を促進しています。また、真空補助バイオプシーシステムのような針の設計の改善は、サンプル収集効率を高めます。 がんの発生率の上昇と早期発見に対する意識の高まりも成長を後押ししています。

技術別では、定位ガイド下生検がバイオプシー装置市場で第2位のシェアを占めています。

技術別では、バイオプシー装置市場は超音波ガイド下生検、定位ガイド下生検、その他の技術に分けられます。このうち、超音波ガイド下生検は2023年には市場シェア第2位を占める見通しです。これは、その高い精度、最小限の侵襲性、および乳房腫瘍の診断における有効性によるものです。定位ガイド下生検では、マンモグラフィー、CT、MRIなどの高度な画像診断法を用いて、疑わしい病変を高精度で特定し、不要な処置のリスクを最小限に抑えます。特に、従来の方法では効果が見込めない乳房内の微小石灰化など、初期段階のがんの診断に非常に有効です。また、低侵襲治療への需要の高まり、回復時間の短縮、合併症の減少も、この市場でのポジションを後押ししています。さらに、継続的なアップグレードによる技術の向上が、その精度と効率をさらに改善しています。

用途別では、腫瘍学がバイオプシー装置市場で最も成長の速い分野です。

用途別では、バイオプシー装置市場は腫瘍学、消化器学、骨髄生検、その他の用途に分けられます。このうち、2023年には腫瘍学がバイオプシー装置市場で最も成長の速い分野となるでしょう。これは、世界的にがんの発生率が増加していること、およびがんの早期診断に対する意識が高まっていることが原因です。 液体生検や画像誘導生検などの低侵襲生検技術の進歩により、診断感度と患者の予後が改善しました。 これにより、バイオプシー装置の需要がさらに高まっています。 がん、バイオマーカー、および個別化治療の研究への投資拡大も、バイオプシーの需要を押し上げています。 さらに、ロボット支援生検処置の使用増加や新興市場における医療インフラの成長も、市場を牽引しています。

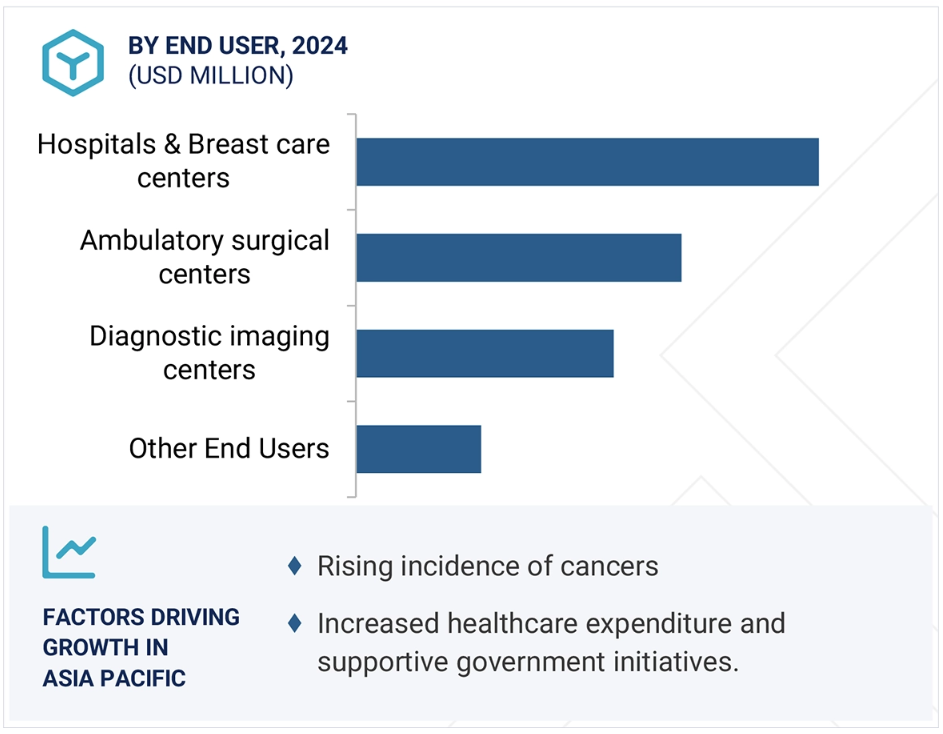

エンドユーザー別では、外来外科センターがバイオプシー装置市場の大きなシェアを占めています。

エンドユーザー別では、バイオプシー装置市場は病院&ブレストケアセンター、画像診断センター、外来外科センター、その他のエンドユーザーに分類されています。2023年には外来外科センターセグメントが大きなシェアを占めました。これは、従来の病院環境とは対照的に、コスト削減、利便性、効率性に優れているためです。外来手術センター(ASC)では当日手術を実施しており、患者の入院期間を短縮し、医療費総額を削減しています。 画像誘導生検や吸引補助生検などの低侵襲治療に対する需要の高まりにより、外来手術センター(ASC)の需要はさらに高まっています。 また、新しい生検技術、回復時間の短縮、感染リスクの低さにより、医療従事者や患者にとって、外来手術センター(ASC)は魅力的な選択肢となっています。 がん患者数の増加と迅速かつ正確な診断の重要性により、外来手術センター(ASC)における生検処置の使用はさらに増加しています。

アジア太平洋地域は、予測期間においてバイオプシー装置市場で最も高い成長率を示すと予想されています。

特に乳がん、肺がん、胃がんの発生率が増加していることから、早期かつ正確な診断に対する需要が高まっています。医療費の増加、医療インフラの改善、がん検診プログラムの改善を目指す政府プログラムも市場の成長を後押ししています。さらに、低侵襲処置に対する需要の高まりと、画像誘導生検法の進歩が相まって、需要を後押ししています。また、がんに対する脆弱性が高まる高齢者人口の増加も、市場の成長を支えています。世界規模および地域規模の医療機器メーカーの増加と研究開発投資の増加も、技術開発を促進しており、これがアジア太平洋地域をバイオプシー装置における強力な成長センターへと導いています。

バイオプシー装置市場の最近の動向

- 2024年11月、Devicorの子会社であるMammotomeは、従来の針生検装置よりも大幅な利点を提供するMammotome AutoCoreを発売しました。

- 2023年8月、Devicorの子会社であるMammotomeは、HydroMARK Plus Breast Biopsy Site Markerを発売しました。この製品は、組織マーカーの変位への対応に重点を置いた画期的な進歩です。

主要な市場関係者

バイオプシー装置市場の主要企業

BD (US)

Devicor Medical Products, Inc (US)

Medtronic (Ireland)

Cardinal Health (US)

B. Braun SE (Germany)

Hologic, Inc (US)

Olympus Corporation (Japan)

Boston Scientific Corporation (US)

FUJIFILM Corporation (Japan)

Stryker (US)

Teleflex Incorporated (US)

CONMED Corporation (US)

Merit Medical Systems (US)

Johnson & Johnson Services, Inc. (US)

Cook Group (US)

MicroPort Scientific Corporation (China)

Argon Medical Devices (US)

INRAD, Inc (US)

Summit Medical LLC (US)

TransMed7, LLC (US)

Dr. Japan Co., Ltd. (Japan)

IZI Medical Products (US)

Planmed Oy (Finland)

Advin Health Care (India)

Trivitron Healthcare (India)

1 はじめに 42

1.1 調査目的 42

1.2 市場定義 42

1.3 調査範囲 43

1.3.1 市場細分化と地理的広がり 43

1.3.2 対象範囲と除外範囲 44

1.4 対象年数 45

1.5 対象通貨 45

1.6 利害関係者 46

1.7 変更の概要 46

2 調査方法 47

2.1 調査データ 47

2.1.1 二次データ 48

2.1.1.1 二次情報源からの主要データ 49

2.1.2 一次データ 49

2.1.2.1 一次情報源からの主要データ 51

2.1.2.2 業界の主要な洞察 51

2.2 市場規模の推定 52

2.3 市場区分の評価 56

2.4 地域セグメントの評価 56

2.5 市場のブレークダウンとデータ・トライアングル 56

2.6 調査の前提条件 57

2.7 調査の限界 58

2.7.1 方法論に関連する限界 58

2.7.2 範囲に関連する制限 58

2.8 リスク評価 58

3 エグゼクティブサマリー 59

4 プレミアムインサイト 64

4.1 バイオプシー装置市場における各社の事業機会 64

4.2 北米:バイオプシー装置市場、エンドユーザー別 65

4.3 バイオプシー装置市場:地理的概観 66

4.4 バイオプシー装置市場:地理的構成 67

4.5 バイオプシー装置市場:発展途上市場対先進市場、

2024年と2030年(百万米ドル) 67

5 市場概要 68

5.1 はじめに 68

5.2 市場力学 68

5.2.1 推進要因 69

5.2.1.1 がんの罹患率の上昇 69

5.2.1.2 低侵襲手術への好みの高まり 69

5.2.1.3 政府および世界保健機関による取り組み 69

5.2.1.4 病院および診断センターの増加 70

5.2.1.5 償還方針の改善 70

5.2.2 抑制要因 71

5.2.2.1 製品リコールの増加 71

5.2.2.2 感染リスクの高さ 71

5.2.3 機会 71

5.2.3.1 技術の進歩 71

5.2.3.2 新興経済国への投資の増加 72

5.2.4 課題 72

5.2.4.1 新興経済圏における医療インフラの未発達 72

5.3 業界動向 72

5.3.1 低侵襲処置 73

5.3.2 ロボット支援生検装置 73

5.3.3 液体生検技術 74

5.4 技術分析 74

5.4.1 主な技術 74

5.4.1.1 ロボット支援バイオプシー装置 74

5.4.1.2 光学的バイオプシー技術 75

5.4.1.3 低侵襲バイオプシー装置 75

5.4.2 補完技術 75

5.4.2.1 画像技術 75

5.4.2.2 組織分析技術 76

5.4.2.3 人工知能 76

5.4.3 隣接技術 77

5.4.3.1 デジタル病理学とAIの統合 77

5.4.3.2 精密医療ツール 77

5.4.3.3 先進的な針およびプローブ技術 77

5.5 ポーターのファイブフォース分析 78

5.5.1 新規参入者からの脅威 78

5.5.2 サプライヤーの交渉力 78

5.5.3 バイヤーの交渉力 79

5.5.4 代替品からの脅威 79

5.5.5 競争上の競合の激しさ 79

5.6 規制環境 80

5.6.1 地域別規制 80

5.6.1.1 北米 80

5.6.1.1.1 アメリカ 80

5.6.1.1.2 カナダ 80

5.6.1.2 ヨーロッパ 81

5.6.1.3 アジア太平洋 81

5.6.1.4 中南米 81

5.6.1.5 中東・アフリカ 82

5.6.2 規制当局、政府機関、その他の組織 82

5.7 特許分析 85

5.7.1 バイオプシー装置市場における特許公開動向 85

5.7.2 知見:管轄区域および主な用途分析 85

5.8 貿易分析 88

5.9 価格分析 89

5.9.1 主要企業の主要製品別平均販売価格 89

5.9.2 地域別バイオプシー装置平均販売価格の傾向 90

5.10 主要会議およびイベント 90

5.11 主要関係者および購買基準 91

5.11.1 購買プロセスにおける主要関係者 91

5.11.2 購買基準 92

5.12 バイオプシー装置市場:エンドユーザーの未充足ニーズ/期待 93

5.13 生態系分析 94

5.14 ケーススタディ分析 95

5.14.1 ケーススタディ1:DEVICELABは臨床専門家と協力し、既存の乳房生検処置の限界を特定しました。

5.14.2 事例研究2:トゥエンテ大学の研究者は、放射線科医がMRIで検出した疑わしい腫瘍を正確に狙い撃ちできるように、ロボットのセットアップとソフトウェアアーキテクチャを設計しました。

5.14.3 事例研究3:研究チームが、遺体袋に入れられた人間の遺体への生検採取に適用する柔軟なロボットシステムを設計

5.15 サプライチェーン分析

5.16 隣接市場分析

5.16.1 乳房生検装置市場 99

5.17 顧客の事業に影響を与えるトレンド/混乱 100

5.18 投資および資金調達シナリオ 101

5.19 バイオプシー装置市場におけるAIの影響 101

6 バイオプシー装置市場、製品別 103

6.1 はじめに 104

6.2 針ベースのバイオプシー装置 105

6.2.1 コア針バイオプシー 107

6.2.1.1 コア針バイオプシー装置 110

6.2.1.1.1.1 市場を牽引する処置におけるユーザー制御と自動化機能のバランスに対するニーズ 114

6.2.1.1.2 自動 116

6.2.1.1.2.1

成長を促進する生検処置における効率性と正確性に対するニーズ 116

6.2.1.2 コア針生検針 118

6.2.1.2.1 使い捨て 121

6.2.1.2.1.1 感染管理の必要性と安全性への懸念が成長を促進 121

6.2.1.2.2 再使用可能 123

6.2.1.2.2.1 再使用可能なコア生検針の費用対効果の高さが市場を牽引 123

6.2.2 細針吸引生検 125

6.2.2.1 細径化や改良された針先構造など、針の設計における革新が市場を牽引 125

6.2.3 真空補助バイオプシー 128

6.2.3.1 早期かつ正確ながん検出に対するニーズの高まりが市場を牽引 128

6.3 可視化装置/システム 131

6.3.1 がんおよびその他の慢性疾患の有病率の上昇が

可視化装置への需要を促進する 131

6.4 ブラシバイオプシー装置 133

6.4.1 低侵襲バイオプシー処置への嗜好が

市場を後押しする 133

6.5 バイオプシー用アクセサリー 135

6.5.1 バイオプシー用鉗子 138

6.5.1.1 一般的な生検鉗子 141

6.5.1.1.1 低侵襲処置と精密診断への需要が急増 141

6.5.1.2 ホットバイオプシー用鉗子 143

6.5.1.2.1 組織を切断し凝固させるホットバイオプシー用鉗子の独自の能力が成長を後押し 143

6.5.2 組織マーカー 145

6.5.2.1 乳がん患者の増加が市場成長を促進 145

6.5.3 局在ワイヤ 147

6.5.3.1 局在ワイヤが正確な標的の位置を検出する能力が成長を促進 147

6.5.4 その他の付属品 150

6.6 ロボット生検装置 151

6.6.1 ロボット生検装置の急速な開発が成長を促進 151

7 バイオプシー装置市場:技術別 154

7.1 はじめに 155

7.2 超音波ガイド下生検 155

7.2.1 超音波ガイドは安全性を高め、合併症を最小限に抑え、診断精度を向上させます。

7.3 定位ガイド生検

7.3.1 効率的かつ正確な生検処置の必要性

市場成長を支える効率的かつ正確な生検手順の必要性 157

7.4 その他の技術 159

8 用途別バイオプシー装置市場 162

8.1 はじめに 163

8.2 腫瘍学 164

8.2.1 乳がん 166

8.2.1.1 早期かつ正確な診断に対する需要の高まりが成長を促進 166

8.2.2 軟部組織癌 168

8.2.2.1 診断の進歩と癌治療への重点化が市場を牽引 168

8.3 消化器学 170

8.3.1 消化器系疾患の発生率上昇が市場を牽引 170

8.4 骨生検および骨髄生検 172

8.4.1 骨髄生検への重点化が

市場成長を後押し 172

8.5 その他の用途 175

9 バイオプシー装置市場、エンドユーザー別 177

9.1 はじめに 178

9.2 病院および乳がんケアセンター 179

9.2.1 最先端のバイオプシー施設に対する需要が市場を牽引 179

9.3 診断用画像センター 182

9.3.1 民間画像センター数の増加が

市場成長を後押し 182

9.4 外来手術センター 184

9.4.1 外来ケアへの注目が高まり市場を牽引 184

9.5 その他のエンドユーザー 187

10 バイオプシー装置市場:地域別 189

10.1 はじめに 190

10.2 北米 193

10.2.1 マクロ経済の見通し 193

10.2.2 アメリカ 203

10.2.2.1 高齢者人口の増加が市場を牽引 203

10.2.3 カナダ 212

10.2.3.1 政府投資の増加が成長を牽引 212

10.3 ヨーロッパ 220

10.3.1 マクロ経済の見通し 220

10.3.2 ドイツ 229

10.3.2.1 慢性疾患の増加が市場を牽引 229

10.3.3 英国 237

10.3.3.1 市場成長を支援する政府の取り組み 237

10.3.4 フランス 245

10.3.4.1 画像診断センター数の増加が市場を牽引 245

10.3.5 イタリア 254

10.3.5.1 市場成長を支える償還対象サービスの利用 254

10.3.6 スペイン 262

10.3.6.1 がん研究への注目が高まり市場を牽引 262

10.3.7 ヨーロッパのその他地域 270

10.4 アジア太平洋地域 278

10.4.1 マクロ経済の見通し 278

10.4.2 中国 289

10.4.2.1 急速に成長する高齢者人口が市場を牽引 289

10.4.3 日本 297

10.4.3.1 先進技術の高度な導入が市場成長を後押し 297

10.4.4 インド 306

10.4.4.1 慢性疾患の増加が市場を牽引 306

10.4.5 オーストラリア 314

10.4.5.1 市場成長の機会を提供するための研究への投資の増加 314

10.4.6 韓国 322

10.4.6.1 高度に発達した医療システムの存在が市場を牽引 322

10.4.7 アジア太平洋地域その他 330

10.5 中南米 338

10.5.1 マクロ経済の見通し 339

10.5.2 ブラジル 347

10.5.2.1 市場を牽引する好都合な人口統計学的条件 347

10.5.3 メキシコ 356

10.5.3.1 医療観光の増加と政府による医療イニシアティブの改善が市場を牽引 356

10.5.4 中南米その他 364

10.6 中東・アフリカ 372

10.6.1 マクロ経済の見通し 372

10.6.2 GCC諸国 381

10.6.2.1 成長を促進する医療提供者の拡大 381

10.6.3 中東・アフリカのその他地域 389

11 競合状況 397

11.1 概要 397

11.2 主要企業の戦略/勝利への権利 397

11.2.1 バイオプシー装置市場における主要企業の採用戦略の概要 397

11.3 収益分析 399

11.4 市場シェア分析 399

11.5 企業評価マトリックス:主要企業、2023年 402

11.5.1 星 402

11.5.2 新興のリーダー 402

11.5.3 普及している企業 402

11.5.4 参加企業 403

11.5.5 企業フットプリント:主要企業、2023年 404

11.5.5.1 企業フットプリント 404

11.5.5.2 地域フットプリント 405

11.5.5.3 製品フットプリント 406

11.5.5.4 テクノロジーフットプリント 407

11.5.5.5 用途別フットプリント 408

11.5.5.6 エンドユーザー別フットプリント 409

11.6 企業評価マトリクス:新興企業/中小企業、2023年 410

11.6.1 先進的な企業 410

11.6.2 対応力のある企業 410

11.6.3 ダイナミックな企業 410

11.6.4 スタート地点 410

11.6.5 ベンチマークによる競争力:スタートアップ企業/中小企業、2023年 411

11.7 企業評価と財務指標 413

11.7.1 企業評価 413

11.7.2 財務指標 413

11.8 ブランド/製品比較 414

11.9 競合シナリオ 415

11.9.1 製品発売と承認 415

11.9.2 取引 415

11.9.3 拡大 416

12 企業プロフィール 417

12.1 主要企業 417

12.1.1 BD (BECTON, DICKINSON & COMPANY) 417

12.1.1.1 事業概要 417

12.1.1.2 製品 419

12.1.1.3 最近の動向 427

12.1.1.3.1 取引 427

12.1.1.4 MnMの見解 428

12.1.1.4.1 主な強み 428

12.1.1.4.2 戦略的選択肢 428

12.1.1.4.3 弱みと競合上の脅威 428

12.1.2 DEVICOR MEDICAL PRODUCTS, INC 429

12.1.2.1 事業概要 429

12.1.2.2 製品 430

12.1.2.3 最近の動向 433

12.1.2.3.1 製品発売および承認 433

12.1.2.4 MnMの見解 433

12.1.2.4.1 主な強み 433

12.1.2.4.2 戦略的選択肢 433

12.1.2.4.3 弱みと競合による脅威 434

12.1.3 メドトロニック 435

12.1.3.1 事業概要 435

12.1.3.2 製品 437

12.1.3.3 MnM ビュー 438

12.1.3.3.1 主な強み 438

12.1.3.3.2 戦略的選択肢 439

12.1.3.3.3 弱みと競争上の脅威 439

12.1.4 カーディナルヘルス 440

12.1.4.1 事業概要 440

12.1.4.2 製品 442

12.1.4.3 MnM ビュー 442

12.1.4.3.1 主な強み 442

12.1.4.3.2 戦略的選択肢 442

12.1.4.3.3 弱みと競合による脅威 443

12.1.5 株式会社ホーリック 444

12.1.5.1 事業概要 444

12.1.5.2 製品 446

12.1.5.3 最近の動向 448

12.1.5.3.1 取引 448

12.1.5.3.2 その他の動向 449

12.1.5.4 MnMの見解 449

12.1.5.4.1 主な強み 449

12.1.5.4.2 戦略的選択肢 449

12.1.5.4.3 弱みと競合他社からの脅威 449

12.1.6 B. BRAUN SE 450

12.1.6.1 事業概要 450

12.1.6.2 製品 452

12.1.7 オリンパス株式会社 454

12.1.7.1 事業概要 454

12.1.7.2 製品 456

12.1.7.3 最近の動向 457

12.1.7.3.1 取引 457

12.1.8 ボストン・サイエンティフィック・コーポレーション 458

12.1.8.1 事業概要 458

12.1.8.2 製品 460

12.1.9 富士フイルム株式会社 462

12.1.9.1 事業概要 462

12.1.9.2 取り扱い製品 464

12.1.10 ストライカー 465

12.1.10.1 事業概要 465

12.1.10.2 取り扱い製品 466

12.1.11 テレフレックス・インコーポレイテッド 467

12.1.11.1 事業概要 467

12.1.11.2 製品 469

12.1.12 CONMED CORPORATION 470

12.1.12.1 事業概要 470

12.1.12.2 製品 472

12.1.13 メリット・メディカル・システムズ 474

12.1.13.1 事業概要 474

12.1.13.2 取扱製品 476

12.1.14 ジョンソン・エンド・ジョンソン・サービス 479

12.1.14.1 事業概要 479

12.1.14.2 製品 480

12.1.15 クックグループ 481

12.1.15.1 事業概要 481

12.1.15.2 製品 481

12.1.15.3 最近の動向 484

12.1.15.3.1 製品発売および承認 484

12.2 その他の企業 485

12.2.1 マイクロポート・サイエンティフィック・コーポレーション 485

12.2.2 アーゴン・メディカル・デバイセズ 486

12.2.3 インラッド 487

12.2.4 サミットメディカルLLC 488

12.2.5 トランスメッド7, LLC 489

12.2.6 ドクタージャパン株式会社 490

12.2.7 IZI MEDICAL PRODUCTS 491

12.2.8 PLANMED OY 492

12.2.9 ADVIN HEALTH CARE 493

12.2.10 TRIVITRON HEALTHCARE 494

13 付録 495

13.1 ディスカッションガイド 495

13.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 500

13.3 カスタマイズオプション 502

13.4 関連レポート 502

13.5 著者詳細 503

表1 バイオプシー装置市場:対象および除外 44

表2 標準為替レート換算率、2019年~2024年 45

表3 調査の前提条件 57

表4 ポーターのファイブフォース分析 78

表5 FDA規制下のバイオプシー装置 21 CFR 876.1075 80

表6 北米:規制当局、政府機関、

その他の組織の一覧 82

表7 ヨーロッパ:規制当局、政府機関、

その他の組織 83

表 8 アジア太平洋地域:規制当局、政府機関、

その他の組織 83

表 9 中南米:規制当局、政府機関、

その他の組織 84

表10 中東・アフリカ:規制当局、政府機関、

その他の組織 84

表11 バイオプシー装置市場における特許リスト、2014年~2024年 87

表12 HSコード901831準拠製品に関する輸入データ、主要国別、2019年~2023年(百万米ドル) 88

表13 HSコード901831準拠製品に関する輸出データ、主要国別、2019年~2023年(百万米ドル) 88

表14 主要企業の主要製品別平均販売価格、2021年~2023年(米ドル) 89

表15 バイオプシー装置の世界市場:地域別平均販売価格動向、

2021年~2023年(米ドル) 90

表16 バイオプシー装置市場:主要会議およびイベント、2025年 90

表17 主要エンドユーザーの購買プロセスに与えるステークホルダーの影響 92

表18 主要エンドユーザーの主要購買基準 92

表19 バイオプシー装置市場:未充足ニーズ 93

表20 バイオプシー装置市場:エンドユーザーの期待 93

表21 バイオプシー装置市場:製品別、2021年~2023年(百万米ドル) 104

表22 バイオプシー装置市場:製品別、2024~2030年(百万米ドル) 104

表23 バイオプシー装置市場:針ベースのバイオプシー装置別、

2021~2023年(百万米ドル) 105

表24 バイオプシー装置市場:針生検装置別、

2024~2030年(百万米ドル) 105

表25 針生検装置:バイオプシー装置市場、国/地域別、2021~2023年(百万米ドル) 106

表26 針生検装置:バイオプシー装置市場、国・地域別、2024年~2030年(百万米ドル) 107

表27 バイオプシー装置市場、コア針生検別、2021年~2023年(百万米ドル) 108

表28 バイオプシー装置市場、コア針生検別、2024年~2030年(百万米ドル) 108

表29 コア針生検:バイオプシー装置市場、国/地域別、

2021年~2023年(百万米ドル) 109

表30 コア針生検:バイオプシー装置市場、国・地域別、

2024~2030年(百万米ドル) 110

表31 バイオプシー装置市場、コア針生検装置別、

2021~2023年(百万米ドル) 111

表32 バイオプシー装置市場:コア針バイオプシー装置別、

2024~2030年(百万米ドル) 111

表33 コア針バイオプシー装置:バイオプシー装置市場、国/地域別、2021~2023年(百万米ドル) 112

表34 コア針バイオプシー装置:バイオプシー装置市場、国・地域別、2024~2030年(百万米ドル) 113

表35 半自動:バイオプシー装置市場、国・地域別、

2021~2023年(百万米ドル) 115

表36 半自動:バイオプシー装置市場、国・地域別、

2024~2030年(百万米ドル) 116

表37 自動:バイオプシー装置市場、国・地域別、

2021~2023年(百万米ドル) 117

表38 自動バイオプシー装置市場:国・地域別、

2024年~2030年(単位:百万米ドル) 118

表39 バイオプシー装置市場:コア針バイオプシー針別、

2021年~2023年(単位:百万米ドル) 119

表40 バイオプシー装置市場:コア針バイオプシー針別、

2024~2030年(百万米ドル) 119

表41 コア針バイオプシー針:バイオプシー装置市場、国/地域別、2021~2023年(百万米ドル) 120

表42 コア針生検針:バイオプシー装置市場、国/地域別、2024年~2030年(百万米ドル) 121

表43 使い捨て:バイオプシー装置市場、国/地域別、

2021年~2023年(百万米ドル) 122

表44 使い捨て:バイオプシー装置市場、国・地域別、

2024年~2030年(百万米ドル) 123

表45 再使用可能:バイオプシー装置市場、国・地域別、

2021年~2023年(百万米ドル) 124

表46 再使用可能:生検装置市場、国/地域別、

2024年~2030年(百万米ドル) 125

表47 細針吸引生検:生検装置市場、

国/地域別、2021年~2023年(百万米ドル) 126

表48 細針吸引生検:バイオプシー装置市場、

国・地域別、2024年~2030年(百万米ドル) 127

表49 真空補助バイオプシー:バイオプシー装置市場、国/地域別、2021年~2023年(百万米ドル) 129

表50 真空補助バイオプシー:バイオプシー装置市場、国・地域別、2024年~2030年(百万米ドル) 130

表51 視覚化装置/システム:バイオプシー装置市場、国/地域別、2021年~2023年(百万米ドル) 132

表52 視覚化装置/システム:バイオプシー装置市場、国/地域別、2024年~2030年(百万米ドル) 133

表53 ブラシバイオプシー装置:バイオプシー装置市場、国/地域別、2021年~2023年(百万米ドル) 134

表54 ブラシ生検装置:バイオプシー装置市場、国・地域別、2024年~2030年(百万米ドル) 135

表55 バイオプシー装置市場、バイオプシー用アクセサリー別、2021年~2023年(百万米ドル) 136

表56 バイオプシー装置市場:バイオプシー用アクセサリー別、2024年~2030年(単位:百万米ドル) 136

表57 バイオプシー用アクセサリー:バイオプシー装置市場、国/地域別、

2021年~2023年(単位:百万米ドル) 137

表58 バイオプシー用器具:バイオプシー装置市場、国・地域別、

2024年~2030年(百万米ドル) 138

表59 バイオプシー装置市場、バイオプシー用器具別、2021年~2023年(百万米ドル) 139

表60 バイオプシー装置市場:バイオプシー部位別、2024~2030年(百万米ドル) 139

表61 バイオプシー部位:バイオプシー装置市場:国/地域別、

2021~2023年(百万米ドル) 140

表62 バイオプシー予測:バイオプシー装置市場、国・地域別、

2024~2030年(百万米ドル) 141

表63 一般バイオプシー予測:バイオプシー装置市場、国・地域別、2021~2023年(百万米ドル) 142

表64 一般バイオプシー予測:バイオプシー装置市場、国・地域別、2024年~2030年(百万米ドル) 143

表65 ホットバイオプシー予測:バイオプシー装置市場、国・地域別、

2021年~2023年(百万米ドル) 144

表66 ホットバイオプシー予測:バイオプシー装置市場、国/地域別、

2024~2030年(百万米ドル) 145

表67 組織マーカー:バイオプシー装置市場、国/地域別、

2021~2023年(百万米ドル) 146

表68 組織マーカー:バイオプシー装置市場、国・地域別、

2024~2030年(百万米ドル) 147

表69 局在化ワイヤー:バイオプシー装置市場、国・地域別、

2021~2023年(百万米ドル) 148

表70 ローカリゼーションワイヤー:バイオプシー装置市場、国/地域別、

2024年~2030年(百万米ドル) 149

表71 その他のアクセサリー:バイオプシー装置市場、国/地域別、

2021年~2023年(百万米ドル) 150

表72 その他のアクセサリー:バイオプシー装置市場、国・地域別、

2024年~2030年(百万米ドル) 151

表73 ロボットバイオプシー装置:バイオプシー装置市場、国・地域別、2021年~2023年(百万米ドル) 152

表74 ロボット支援生検装置:生検装置市場、国・地域別、2024年~2030年(百万米ドル) 153

表75 生検装置市場、技術別、2021年~2023年(百万米ドル) 155

表76 バイオプシー装置市場:技術別、2024年~2030年(百万米ドル) 155

表77 超音波ガイド下生検:バイオプシー装置市場:国/地域別、2021年~2023年(百万米ドル) 156

表78 超音波ガイド下生検:バイオプシー装置市場、国・地域別、2024年~2030年(百万米ドル) 157

表79 定位ガイド下生検:バイオプシー装置市場、国・地域別、2021年~2023年(百万米ドル) 158

表80 定位ガイド下生検:生検装置市場、国・地域別、2024~2030年(百万米ドル) 159

表81 その他の技術:生検装置市場、国・地域別、

2021~2023年(百万米ドル) 160

表82 その他の技術:バイオプシー装置市場、国・地域別、

2024年~2030年(百万米ドル) 161

表83 バイオプシー装置市場、用途別、2021年~2023年(百万米ドル) 163

表84 バイオプシー装置市場:用途別、2024~2030年(単位:百万米ドル) 163

表85 腫瘍学:バイオプシー装置市場:種類別、2021~2023年(単位:百万米ドル) 164

表86 腫瘍学:バイオプシー装置市場、種類別、2024年~2030年(百万米ドル) 164

表87 腫瘍学:バイオプシー装置市場、国/地域別、

2021年~2023年(百万米ドル) 165

表88 腫瘍学:バイオプシー装置市場、国・地域別、

2024年~2030年(百万米ドル) 166

表89 乳がん:バイオプシー装置市場、国・地域別、2021年~2023年(百万米ドル) 167

表90 乳がん:バイオプシー装置市場、国・地域別、

2024年~2030年(百万米ドル) 168

表91 軟部組織がん:バイオプシー装置市場、国・地域別、

2021年~2023年(百万米ドル) 169

表 92 軟部組織がん:バイオプシー装置市場、国・地域別、

2024~2030年(百万米ドル) 170

表 93 消化器病学:バイオプシー装置市場、国・地域別、

2021~2023年(百万米ドル) 171

表 94 消化器科:バイオプシー装置市場、国・地域別、

2024~2030年(百万米ドル) 172

表 95 骨および骨髄:バイオプシー装置市場、国・地域別、

2021~2023年(百万米ドル) 173

表96 骨および骨髄:バイオプシー装置市場、国/地域別、

2024年~2030年(百万米ドル) 174

表97 その他の用途:バイオプシー装置市場、国/地域別、

2021年~2023年(百万米ドル) 175

表 98 その他の用途:バイオプシー装置市場、国・地域別、

2024~2030年(単位:百万米ドル) 176

表 99 バイオプシー装置市場、エンドユーザー別、2021~2023年(単位:百万米ドル) 178

表100 バイオプシー装置市場:エンドユーザー別、2024年~2030年(単位:百万米ドル) 178

表101 病院および乳がんケアセンター:バイオプシー装置市場

国/地域別、2021年~2023年(単位:百万米ドル) 180

表102 病院および乳腺ケアセンター:バイオプシー装置市場、

国/地域別、2024年~2030年(百万米ドル) 181

表103 診断用画像センター:バイオプシー装置市場、国/地域別、2021年~2023年(百万米ドル) 183

表104 診断用画像センター:バイオプシー装置市場、国・地域別、2024年~2030年(百万米ドル) 184

表105 外来手術センター:バイオプシー装置市場、

国/地域別、2021年~2023年(百万米ドル) 185

表106 外来手術センター:バイオプシー装置市場、

国/地域別、2024年~2030年(百万米ドル) 186

表107 その他のエンドユーザー:バイオプシー装置市場、国/地域別、

2021年~2023年(百万米ドル) 187

表108 その他のエンドユーザー:バイオプシー装置市場、国/地域別、

2024年~2030年(百万米ドル) 188

表109 バイオプシー装置市場:地域別、2021年~2023年(百万米ドル) 191

表110 バイオプシー装置市場:地域別、2024年~2030年(百万米ドル) 192

表111 バイオプシー装置市場:製品別、2021年~2030年(単位:千台) 193

表112 北米:バイオプシー装置市場:国別、

2021年~2023年(単位:百万米ドル) 194

表113 北米:バイオプシー装置市場、国別、

2024年~2030年(百万米ドル) 195

表114 北米:バイオプシー装置市場、製品別、

2021年~2023年(百万米ドル) 195

表115 北米:バイオプシー装置市場、製品別、

2024年~2030年(百万米ドル) 195

表116 北米:バイオプシー装置市場、針生検装置別、2021年~2023年(百万米ドル) 196

表117 北米:バイオプシー装置市場、針生検器具別、2024年~2030年(百万米ドル) 196

表118 北米:バイオプシー装置市場、コア針生検別、

2021~2023年(百万米ドル) 196

表119 北米:バイオプシー装置市場、コア針バイオプシー別、

2024~2030年(百万米ドル) 197

表120 北米:バイオプシー装置市場、コア針バイオプシー装置別、2021年~2023年(百万米ドル) 197

表121 北米:バイオプシー装置市場、コア針バイオプシー装置別、2024年~2030年(百万米ドル) 197

表122 北米:バイオプシー装置市場、コア針バイオプシー針別、2021年~2023年(百万米ドル) 198

表123 北米:バイオプシー装置市場、コア針バイオプシー針別、2024~2030年(百万米ドル) 198

表124 北米:バイオプシー装置市場、バイオプシー用アクセサリー別、

2021~2023年(百万米ドル) 198

表125 北米:バイオプシー装置市場、バイオプシー用アクセサリー別、

2024年~2030年(百万米ドル) 199

表126 北米:バイオプシー装置市場、バイオプシー用フォーク別、

2021年~2023年(百万米ドル) 199

表127 北米:バイオプシー装置市場、バイオプシー部位別、

2024~2030年(百万米ドル) 199

表128 北米:バイオプシー装置市場、技術別、

2021~2023年(百万米ドル) 200

表129 北米:バイオプシー装置市場、技術別、

2024年~2030年(百万米ドル) 200

表130 北米:バイオプシー装置市場、用途別、

2021年~2023年(百万米ドル) 200

表131 北米:バイオプシー装置市場、用途別、

2024年~2030年(百万米ドル) 201

表132 北米:バイオプシー装置市場、腫瘍別、

2021年~2023年(百万米ドル) 201

表133 北米:腫瘍学別バイオプシー装置市場、

2024年~2030年(百万米ドル) 201

表134 北米:エンドユーザー別バイオプシー装置市場、

2021年~2023年(百万米ドル) 202

表135 北米:バイオプシー装置市場、エンドユーザー別、

2024年~2030年(百万米ドル) 202

表136 北米:バイオプシー装置市場、製品別、

2021年~2030年(千単位) 203

表137 アメリカ:市場に影響を与えるマクロ指標 204

表138 アメリカ:バイオプシー装置市場、製品別、2021年~2023年(百万米ドル) 204

表139 アメリカ:バイオプシー装置市場、製品別、2024~2030年(百万米ドル) 205

表140 アメリカ:バイオプシー装置市場、針ベースのバイオプシー装置別、

2021~2023年(百万米ドル) 205

表141 アメリカ:バイオプシー装置市場、針生検装置別、

2024年~2030年(百万米ドル) 205

表142 アメリカ:バイオプシー装置市場、コア針生検別、

2021年~2023年(百万米ドル) 206

表143 アメリカ:バイオプシー装置市場、コア針生検別、

2024年~2030年(百万米ドル) 206

表144 アメリカ:バイオプシー装置市場、コア針生検装置別、

2021年~2023年(百万米ドル) 206

表145 アメリカ:バイオプシー装置市場、コア針バイオプシー装置別、

2024年~2030年(百万米ドル) 207

表146 アメリカ:バイオプシー装置市場、コア針バイオプシー針別、

2021年~2023年(百万米ドル) 207

表147 アメリカ:バイオプシー装置市場、コア針バイオプシー針別、

2024年~2030年(百万米ドル) 207

表148 アメリカ:バイオプシー装置市場、バイオプシー用アクセサリー別、

2021年~2023年(百万米ドル) 208

表149 アメリカ:バイオプシー装置市場、バイオプシー用アクセサリー別、

2024年~2030年(百万米ドル) 208

表150 アメリカ:バイオプシー装置市場、バイオプシー用鉗子別、2021年~2023年(百万米ドル) 208

表151 アメリカ:バイオプシー装置市場、バイオプシー部位別、2024年~2030年(百万米ドル) 209

表152 アメリカ:バイオプシー装置市場、技術別、2021年~2023年(百万米ドル) 209

表153 アメリカ:バイオプシー装置市場、技術別、2024年~2030年(百万米ドル) 209

表154 アメリカ:バイオプシー装置市場、用途別、2021年~2023年(百万米ドル) 210

表155 アメリカ:バイオプシー装置市場、用途別、2024年~2030年(百万米ドル) 210

表156 アメリカ:バイオプシー装置市場、腫瘍別、2021年~2023年(百万米ドル) 210

表157 アメリカ:バイオプシー装置市場、腫瘍学別、2024年~2030年(百万米ドル) 211

表158 アメリカ:バイオプシー装置市場、エンドユーザー別、2021年~2023年(百万米ドル) 211

表159 アメリカ:バイオプシー装置市場、エンドユーザー別、2024年~2030年(百万米ドル) 211

表160 カナダ:市場に影響を与えるマクロ指標 212

表161 カナダ:バイオプシー装置市場、製品別、2021年~2023年(百万米ドル) 212

表162 カナダ:バイオプシー装置市場、製品別、2024年~2030年(百万米ドル) 213

表163 カナダ:バイオプシー装置市場、針生検機器別、2021年~2023年(百万米ドル) 213

表164 カナダ:バイオプシー装置市場、針生検機器別、2024年~2030年(百万米ドル) 213

表165 カナダ:バイオプシー装置市場、コア針生検別、

2021年~2023年(百万米ドル) 214

表166 カナダ:バイオプシー装置市場、コア針生検別、

2024年~2030年(百万米ドル) 214

表167 カナダ:バイオプシー装置市場、コア針バイオプシー装置別、

2021年~2023年(百万米ドル) 214

表168 カナダ:バイオプシー装置市場、コア針バイオプシー装置別、

2024年~2030年(百万米ドル) 215

表169 カナダ:バイオプシー装置市場、コア針バイオプシー針別、

2021年~2023年(百万米ドル) 215

表170 カナダ:バイオプシー装置市場、コア針バイオプシー針別、

2024年~2030年(百万米ドル) 215

表171 カナダ:バイオプシー装置市場、バイオプシー用アクセサリー別、

2021年~2023年(百万米ドル) 216

表172 カナダ:バイオプシー装置市場、バイオプシー用アクセサリー別、

2024年~2030年(百万米ドル) 216

表173 カナダ:バイオプシー装置市場、バイオプシー用器具別、

2021年~2023年(百万米ドル) 216

表174 カナダ:バイオプシー装置市場、バイオプシー用器具別、

2024年~2030年(百万米ドル) 217

表175 カナダ:バイオプシー装置市場、技術別、2021年~2023年(百万米ドル) 217

表176 カナダ:バイオプシー装置市場、技術別、2024年~2030年(百万米ドル) 217

表177 カナダ:バイオプシー装置市場、用途別、2021年~2023年(百万米ドル) 218

表178 カナダ:バイオプシー装置市場、用途別、2024年~2030年(百万米ドル) 218

表179 カナダ:バイオプシー装置市場、腫瘍別、2021年~2023年(単位:百万米ドル) 218

表180 カナダ:バイオプシー装置市場、腫瘍別、2024年~2030年(単位:百万米ドル) 219

表181 カナダ:バイオプシー装置市場、エンドユーザー別、2021年~2023年(百万米ドル) 219

表182 カナダ:バイオプシー装置市場、エンドユーザー別、2024年~2030年(百万米ドル) 219

表183 ヨーロッパ:バイオプシー装置市場、国別、2021年~2023年(百万米ドル) 220

表184 ヨーロッパ:バイオプシー装置市場、国別、2024年~2030年(百万米ドル) 221

表185 ヨーロッパ:バイオプシー装置市場、製品別、2021年~2023年(百万米ドル) 221

表186 ヨーロッパ:バイオプシー装置市場、製品別、2024年~2030年(百万米ドル) 222

表187 ヨーロッパ:バイオプシー装置市場、針生検装置別、2021年~2023年(百万米ドル) 222

表188 ヨーロッパ:バイオプシー装置市場、針生検装置別、2024年~2030年(百万米ドル) 222

表189 ヨーロッパ:バイオプシー装置市場、コア針生検別、

2021年~2023年(百万米ドル) 223

表190 ヨーロッパ:バイオプシー装置市場、コア針生検別、

2024年~2030年(百万米ドル) 223

表191 ヨーロッパ:バイオプシー装置市場、コア針生検装置別、

2021年~2023年(百万米ドル) 223

表192 ヨーロッパ:バイオプシー装置市場、コア針バイオプシー装置別、

2024年~2030年(百万米ドル) 224

表193 ヨーロッパ:バイオプシー装置市場、コア針バイオプシー針別、

2021年~2023年(百万米ドル) 224

表194 ヨーロッパ:バイオプシー装置市場、コア針バイオプシー針別、

2024~2030年(百万米ドル) 224

表195 ヨーロッパ:バイオプシー装置市場、バイオプシー用アクセサリー別、

2021~2023年(百万米ドル) 225

表196 ヨーロッパ:バイオプシー装置市場、バイオプシー用アクセサリー別、

2024年~2030年(百万米ドル) 225

表197 ヨーロッパ:バイオプシー装置市場、バイオプシー用鉗子別、

2021年~2023年(百万米ドル) 225

表198 ヨーロッパ:バイオプシー装置市場、バイオプシー部位別、

2024年~2030年(百万米ドル) 226

表199 ヨーロッパ:バイオプシー装置市場、技術別、2021年~2023年(百万米ドル) 226

表200 ヨーロッパ:バイオプシー装置市場、技術別、2024年~2030年(百万米ドル) 226

表201 ヨーロッパ:バイオプシー装置市場、用途別、2021年~2023年(百万米ドル) 227

表202 ヨーロッパ:バイオプシー装置市場、用途別、2024年~2030年(百万米ドル) 227

表203 ヨーロッパ:バイオプシー装置市場、腫瘍別、2021年~2023年(百万米ドル) 227

表204 ヨーロッパ:バイオプシー装置市場、腫瘍学別、2024年~2030年(百万米ドル) 228

表205 ヨーロッパ:バイオプシー装置市場、エンドユーザー別、2021年~2023年(百万米ドル) 228

表206 ヨーロッパ:バイオプシー装置市場、エンドユーザー別、2024年~2030年(百万米ドル) 228

表207 ヨーロッパ:バイオプシー装置市場、製品別、

2021年~2030年(千単位) 229

表 208 ドイツ:市場に影響を与えるマクロ指標 230

表 209 ドイツ:バイオプシー装置市場、製品別、2021年~2023年(百万米ドル) 230

表210 ドイツ:バイオプシー装置市場、製品別、2024年~2030年(百万米ドル) 230

表211 ドイツ:バイオプシー装置市場、針生検装置別、2021年~2023年(百万米ドル) 231

表212 ドイツ:バイオプシー装置市場、針生検装置別、2024~2030年(百万米ドル) 231

表213 ドイツ:バイオプシー装置市場、コア針生検別、

2021~2023年(百万米ドル) 231

表214 ドイツ:バイオプシー装置市場、コア針生検別、

2024~2030年(百万米ドル) 232

表215 ドイツ:バイオプシー装置市場、コア針生検装置別、

2021~2023年(百万米ドル) 232

表216 ドイツ:バイオプシー装置市場、コア針バイオプシー装置別、

2024年~2030年(百万米ドル) 232

表217 ドイツ:バイオプシー装置市場、コア針バイオプシー針別、

2021年~2023年(百万米ドル) 233

表218 ドイツ:バイオプシー装置市場、コア針バイオプシー針別、

2024年~2030年(百万米ドル) 233

表219 ドイツ:バイオプシー装置市場、バイオプシー用アクセサリー別、

2021年~2023年(百万米ドル) 233

表220 ドイツ:バイオプシー装置市場、バイオプシー用アクセサリー別、

2024年~2030年(百万米ドル) 234

表221 ドイツ:バイオプシー装置市場、バイオプシー用フォーク別、

2021年~2023年(百万米ドル) 234

表222 ドイツ:バイオプシー装置市場、バイオプシー用途別、

2024年~2030年(百万米ドル) 234

表223 ドイツ:バイオプシー装置市場、技術別、

2021年~2023年(百万米ドル) 235

表224 ドイツ:バイオプシー装置市場、技術別、

2024年~2030年(百万米ドル) 235

表225 ドイツ:バイオプシー装置市場、用途別、

2021年~2023年(百万米ドル) 235

表226 ドイツ:バイオプシー装置市場、用途別、

2024年~2030年(百万米ドル) 236

表227 ドイツ:バイオプシー装置市場、腫瘍別、2021年~2023年(百万米ドル) 236

表228 ドイツ:腫瘍学別バイオプシー装置市場、2024年~2030年(百万米ドル) 236

表229 ドイツ:エンドユーザー別バイオプシー装置市場、2021年~2023年(百万米ドル) 237

表230 ドイツ:バイオプシー装置市場、エンドユーザー別、2024年~2030年(百万米ドル) 237

表231 英国:市場に影響を与えるマクロ指標 238

表232 英国:バイオプシー装置市場、製品別、2021年~2023年(百万米ドル) 238

表233 英国:バイオプシー装置市場、製品別、2024年~2030年(百万米ドル) 238

表234 英国:バイオプシー装置市場、針生検器具別、

2021年~2023年(百万米ドル) 239

表235 英国:バイオプシー装置市場、針生検器具別、

2024年~2030年(百万米ドル) 239

表236 英国:バイオプシー装置市場、コア針生検別、

2021年~2023年(百万米ドル) 239

表237 英国:バイオプシー装置市場、コア針生検別、

2024年~2030年(百万米ドル) 240

表238 英国:バイオプシー装置市場、コア針バイオプシー装置別、

2021年~2023年(百万米ドル) 240

表239 英国:バイオプシー装置市場、コア針バイオプシー装置別、

2024年~2030年(百万米ドル) 240

表240 英国:バイオプシー装置市場、コア針バイオプシー針別、

2021年~2023年(百万米ドル) 241

表241 英国:バイオプシー装置市場、コア針バイオプシー針別、

2024年~2030年(百万米ドル) 241

表242 英国:バイオプシー装置市場、バイオプシー用アクセサリー別、

2021年~2023年(百万米ドル) 241

表243 英国:バイオプシー装置市場、バイオプシー用アクセサリー別、

2024年~2030年(百万米ドル) 242

表244 英国:バイオプシー装置市場、バイオプシー用器具別、2021年~2023年(百万米ドル) 242

表245 英国:バイオプシー装置市場、バイオプシー用器具別、2024年~2030年(百万米ドル) 242

表 246 英国:バイオプシー装置市場、技術別、2021年~2023年(百万米ドル) 243

表 247 英国:バイオプシー装置市場、技術別、2024年~2030年(百万米ドル) 243

表248 英国:バイオプシー装置市場、用途別、2021年~2023年(百万米ドル) 243

表249 英国:バイオプシー装置市場、用途別、2024年~2030年(百万米ドル) 244

表250 英国:バイオプシー装置市場、腫瘍別、2021年~2023年(百万米ドル) 244

表251 英国:バイオプシー装置市場、腫瘍別、2024年~2030年(百万米ドル) 244

表 252 英国:バイオプシー装置市場、エンドユーザー別、2021年~2023年(百万米ドル) 245

表 253 英国:バイオプシー装置市場、エンドユーザー別、2024年~2030年(百万米ドル) 245

表254 フランス:成長に影響を与えるマクロ指標 246

表255 フランス:バイオプシー装置市場、製品別、2021年~2023年(百万米ドル) 246

表256 フランス:バイオプシー装置市場、製品別、2024~2030年(百万米ドル) 247

表257 フランス:バイオプシー装置市場、針生検装置別、2021~2023年(百万米ドル) 247

表258 フランス:バイオプシー装置市場、針生検器具別、2024~2030年(百万米ドル) 247

表259 フランス:バイオプシー装置市場、コア針生検別、

2021~2023年(百万米ドル) 248

表260 フランス:バイオプシー装置市場、コア針生検別、

2024~2030年(百万米ドル) 248

表261 フランス:バイオプシー装置市場、コア針生検装置別、

2021~2023年(百万米ドル) 248

表262 フランス:バイオプシー装置市場、コア針バイオプシー装置別、

2024~2030年(百万米ドル) 249

表263 フランス:バイオプシー装置市場、コア針バイオプシー針別、

2021~2023年(百万米ドル) 249

表264 フランス:バイオプシー装置市場、コア針バイオプシー針別、

2024~2030年(百万米ドル) 249

表265 フランス:バイオプシー装置市場、バイオプシー用アクセサリー別、

2021~2023年(百万米ドル) 250

表266 フランス:バイオプシー装置市場、バイオプシー用アクセサリー別、

2024~2030年(百万米ドル) 250

表267 フランス:バイオプシー装置市場、バイオプシー用フォーク別、

2021~2023年(百万米ドル) 250

表268 フランス:バイオプシー装置市場、バイオプシー用途別、

2024年~2030年(百万米ドル) 251

表269 フランス:バイオプシー装置市場、技術別、2021年~2023年(百万米ドル) 251

表270 フランス:バイオプシー装置市場、技術別、2024年~2030年(百万米ドル) 251

表271 フランス:バイオプシー装置市場、用途別、2021年~2023年(百万米ドル) 252

表272 フランス:バイオプシー装置市場、用途別、2024年~2030年(百万米ドル) 252

表273 フランス:バイオプシー装置市場、腫瘍別、2021年~2023年(百万米ドル) 252

表274 フランス:腫瘍学別バイオプシー装置市場、2024年~2030年(百万米ドル) 253

表275 フランス:エンドユーザー別バイオプシー装置市場、2021年~2023年(百万米ドル) 253

表276 フランス:バイオプシー装置市場、エンドユーザー別、2024年~2030年(百万米ドル) 253

表277 イタリア:市場に影響を与えるマクロ指標 254

表278 イタリア:バイオプシー装置市場、製品別、2021年~2023年(百万米ドル) 254

表279 イタリア:バイオプシー装置市場、製品別、2024年~2030年(百万米ドル) 255

表280 イタリア:バイオプシー装置市場、針生検器具別、

2021年~2023年(百万米ドル) 255

表281 イタリア:バイオプシー装置市場、針生検器具別、

2024年~2030年(百万米ドル) 255

表282 イタリア:バイオプシー装置市場、コア針生検別、

2021年~2023年(百万米ドル) 256

表283 イタリア:バイオプシー装置市場、コア針生検別、

2024年~2030年(百万米ドル) 256

表284 イタリア:バイオプシー装置市場、コア針バイオプシー装置別、

2021年~2023年(百万米ドル) 256

表285 イタリア:バイオプシー装置市場、コア針バイオプシー装置別、

2024年~2030年(百万米ドル) 257

表286 イタリア:バイオプシー装置市場、コア針バイオプシー針別、

2021年~2023年(百万米ドル) 257

表287 イタリア:バイオプシー装置市場、コア針バイオプシー針別、

2024年~2030年(百万米ドル) 257

表288 イタリア:バイオプシー装置市場、バイオプシー用アクセサリー別、

2021年~2023年(百万米ドル) 258

表289 イタリア:バイオプシー装置市場、バイオプシー用アクセサリー別、

2024年~2030年(百万米ドル) 258

表290 イタリア:バイオプシー装置市場、バイオプシー用器具別、

2021年~2023年(百万米ドル) 258

表291 イタリア:バイオプシー装置市場、バイオプシー用器具別、

2024年~2030年(百万米ドル) 259

表292 イタリア:バイオプシー装置市場、技術別、2021年~2023年(百万米ドル) 259

表293 イタリア:バイオプシー装置市場、技術別、2024年~2030年(百万米ドル) 259

表294 イタリア:バイオプシー装置市場、用途別、2021年~2023年(百万米ドル) 260

表295 イタリア:バイオプシー装置市場、用途別、2024年~2030年(百万米ドル) 260

表296 イタリア:バイオプシー装置市場、腫瘍別、2021年~2023年(百万米ドル) 260

表297 イタリア:バイオプシー装置市場、腫瘍別、2024年~2030年(百万米ドル) 261

表298 イタリア:バイオプシー装置市場、エンドユーザー別、2021年~2023年(百万米ドル) 261

表299 イタリア:バイオプシー装置市場、エンドユーザー別、2024年~2030年(百万米ドル) 261

表300 スペイン:市場に影響を与えるマクロ指標 262

表301 スペイン:バイオプシー装置市場、製品別、2021年~2023年(百万米ドル) 262

表302 スペイン:バイオプシー装置市場、製品別、2024~2030年(百万米ドル) 263

表303 スペイン:バイオプシー装置市場、針ベースのバイオプシー装置別、2021~2023年(百万米ドル) 263

表304 スペイン:バイオプシー装置市場、針生検装置別、2024~2030年(百万米ドル) 263

表305 スペイン:バイオプシー装置市場、コア針生検別、

2021~2023年(百万米ドル) 264

表306 スペイン:バイオプシー装置市場、コア針生検別、

2024年~2030年(百万米ドル) 264

表307 スペイン:バイオプシー装置市場、コア針生検装置別、

2021年~2023年(百万米ドル) 264

表308 スペイン:バイオプシー装置市場、コア針バイオプシー装置別、

2024~2030年(百万米ドル) 265

表309 スペイン:バイオプシー装置市場、コア針バイオプシー針別、

2021~2023年(百万米ドル) 265

表310 スペイン:バイオプシー装置市場、コア針バイオプシー針別、

2024~2030年(百万米ドル) 265

表311 スペイン:バイオプシー装置市場、バイオプシー用アクセサリー別、

2021~2023年(百万米ドル) 266

表312 スペイン:バイオプシー装置市場、バイオプシー用アクセサリー別、

2024年~2030年(百万米ドル) 266

表313 スペイン:バイオプシー装置市場、バイオプシー用鉗子別、

2021年~2023年(百万米ドル) 266

表314 スペイン:バイオプシー装置市場、バイオプシー部位別、

2024~2030年(百万米ドル) 267

表315 スペイン:バイオプシー装置市場、技術別、2021~2023年(百万米ドル) 267

表316 スペイン:バイオプシー装置市場、技術別、2024年~2030年(百万米ドル) 267

表317 スペイン:バイオプシー装置市場、用途別、2021年~2023年(百万米ドル) 268

表318 スペイン:バイオプシー装置市場、用途別、2024年~2030年(百万米ドル) 268

表319 スペイン:バイオプシー装置市場、腫瘍別、2021年~2023年(百万米ドル) 268

表320 スペイン:腫瘍学別バイオプシー装置市場、2024年~2030年(百万米ドル) 269

表321 スペイン:エンドユーザー別バイオプシー装置市場、2021年~2023年(百万米ドル) 269

表322 スペイン:バイオプシー装置市場、エンドユーザー別、2024年~2030年(百万米ドル) 269

表323 ヨーロッパその他:バイオプシー装置市場、製品別、

2021年~2023年(百万米ドル) 270

表324 ヨーロッパその他:バイオプシー装置市場、製品別、

2024年~2030年(百万米ドル) 271

表325 ヨーロッパその他:バイオプシー装置市場、針生検装置別、2021年~2023年(百万米ドル) 271

表326 ヨーロッパその他:バイオプシー装置市場、針生検装置別、2024年~2030年(百万米ドル) 271

表327 ヨーロッパその他:バイオプシー装置市場、コア針生検別、

2021年~2023年(百万米ドル) 272

表328 ヨーロッパその他:バイオプシー装置市場、コア針バイオプシー別、

2024年~2030年(百万米ドル) 272

表329 ヨーロッパその他:バイオプシー装置市場、コア針バイオプシー装置別、2021年~2023年(百万米ドル) 272

表330 ヨーロッパその他:バイオプシー装置市場、コア針バイオプシー装置別、2024年~2030年(百万米ドル) 273

表331 ヨーロッパその他:バイオプシー装置市場、コア針バイオプシー針別、2021年~2023年(百万米ドル) 273

表332 ヨーロッパその他:バイオプシー装置市場、コア針バイオプシー針別、2024年~2030年(百万米ドル) 273

表333 ヨーロッパその他:バイオプシー装置市場、バイオプシー用アクセサリー別、

2021年~2023年(百万米ドル) 274

表334 ヨーロッパその他:バイオプシー装置市場、バイオプシー用アクセサリー別、

2024年~2030年(百万米ドル) 274

表335 ヨーロッパその他:バイオプシー装置市場、バイオプシー用鉗子別、

2021年~2023年(百万米ドル) 274

表336 ヨーロッパその他:バイオプシー装置市場、バイオプシー部位別、

2024年~2030年(百万米ドル) 275

表337 ヨーロッパその他:バイオプシー装置市場、技術別、

2021年~2023年(百万米ドル) 275

表338 ヨーロッパその他:バイオプシー装置市場、技術別、

2024年~2030年(百万米ドル) 275

表339 ヨーロッパその他:バイオプシー装置市場、用途別、

2021年~2023年(百万米ドル) 276

表340 ヨーロッパその他:バイオプシー装置市場、用途別、

2024年~2030年(百万米ドル) 276

表341 ヨーロッパその他:バイオプシー装置市場、腫瘍別、

2021年~2023年(百万米ドル) 276

表342 ヨーロッパその他:腫瘍学別バイオプシー装置市場、

2024年~2030年(百万米ドル) 277

表343 ヨーロッパその他:エンドユーザー別バイオプシー装置市場、

2021年~2023年(百万米ドル) 277

表344 ヨーロッパその他:バイオプシー装置市場、エンドユーザー別、

2024年~2030年(百万米ドル) 277

表345 アジア太平洋:バイオプシー装置市場、国別、2021年~2023年(百万米ドル) 280

表346 アジア太平洋地域:バイオプシー装置市場、国別、2024~2030年(百万米ドル) 280

表347 アジア太平洋地域:バイオプシー装置市場、製品別、

2021~2023年(百万米ドル) 281

表348 アジア太平洋地域:バイオプシー装置市場、製品別、

2024年~2030年(百万米ドル) 281

表349 アジア太平洋地域:バイオプシー装置市場、針生検装置別、2021年~2023年(百万米ドル) 282

表350 アジア太平洋地域:バイオプシー装置市場、針生検装置別、2024年~2030年(百万米ドル) 282

表351 アジア太平洋地域:バイオプシー装置市場、コア針生検別、

2021年~2023年(百万米ドル) 282

表352 アジア太平洋地域:バイオプシー装置市場、コア針生検別、

2024年~2030年(百万米ドル) 283

表353 アジア太平洋地域:バイオプシー装置市場、コア針生検装置別、

2021年~2023年(百万米ドル) 283

表354 アジア太平洋地域:バイオプシー装置市場、コア針バイオプシー装置別、

2024年~2030年(百万米ドル) 283

表355 アジア太平洋地域:バイオプシー装置市場、コア針バイオプシー針別、2021年~2023年(百万米ドル) 284

表356 アジア太平洋地域:バイオプシー装置市場、コア針バイオプシー針別、2024年~2030年(百万米ドル) 284

表357 アジア太平洋地域:バイオプシー装置市場、バイオプシー用アクセサリー別、

2021年~2023年(百万米ドル) 284

表358 アジア太平洋地域:バイオプシー装置市場、バイオプシー用アクセサリー別、

2024年~2030年(百万米ドル) 285

表359 アジア太平洋地域:バイオプシー装置市場、バイオプシー用器具別、

2021年~2023年(百万米ドル) 285

表360 アジア太平洋地域:バイオプシー装置市場、バイオプシー用器具別、

2024年~2030年(百万米ドル) 285

表361 アジア太平洋地域:バイオプシー装置市場、技術別、

2021年~2023年(百万米ドル) 286