市場の集中と特性

生体吸収性冠動脈ステント市場における革新の度合いは高く、材料科学と技術の著しい進歩が原動力となっています。各企業はステントの性能と安全性の向上、新しい生体分解性素材の開発、より良い患者転帰のための設計の改良に重点的に取り組んでいます。これらの革新は再狭窄や長期ステント合併症に直接対処するものであり、市場の成長に不可欠です。

生体吸収性冠動脈ステント業界における合併・買収のレベルは中程度です。企業と学術機関との協力関係はあるものの、市場は依然として細分化されており、各企業は技術統合に重点を置き、製品ラインナップの拡大を図っています。M&A活動は、企業が新しい技術を獲得し、製品ポートフォリオを強化するのに役立ちますが、他の医療機器分野ほど活発ではありません。

生体吸収性冠動脈ステント業界では規制が重要な役割を果たしており、その影響力は高いです。医療機器、特にステントの承認プロセスは厳格であり、安全性と有効性を実証するために広範な臨床試験が義務付けられています。こうした厳しい規制により、最も信頼性の高い製品のみが市場に投入されることが保証され、開発期間は長期化しますが、最終的には業界におけるより高品質なイノベーションの促進につながります。

企業が新しいステントのデザインや素材を開発し、市場に投入し続けているため、生体吸収性冠動脈ステント業界では製品の拡大が続いています。低侵襲処置に対する需要の高まりを受け、各社はよりカスタマイズ可能なソリューションを提供するために製品ラインナップを拡大しています。この拡大は、特に長期にわたる効果的な治療オプションを必要とする複雑な心血管疾患を持つ患者など、さまざまなニーズを持つ患者に対応するものです。

生体吸収性冠動脈ステント業界における地域的な拡大は緩やかであり、先進国が高度な医療システムを背景に採用を主導しています。新興市場は徐々に市場シェアを拡大していますが、コスト、医療インフラ、規制上のハードルなどの障壁が普及のペースを遅らせています。発展途上地域における医療インフラの改善に伴い、高度な冠動脈ステントの需要は着実に増加すると予想されます。

マテリアル・インサイト

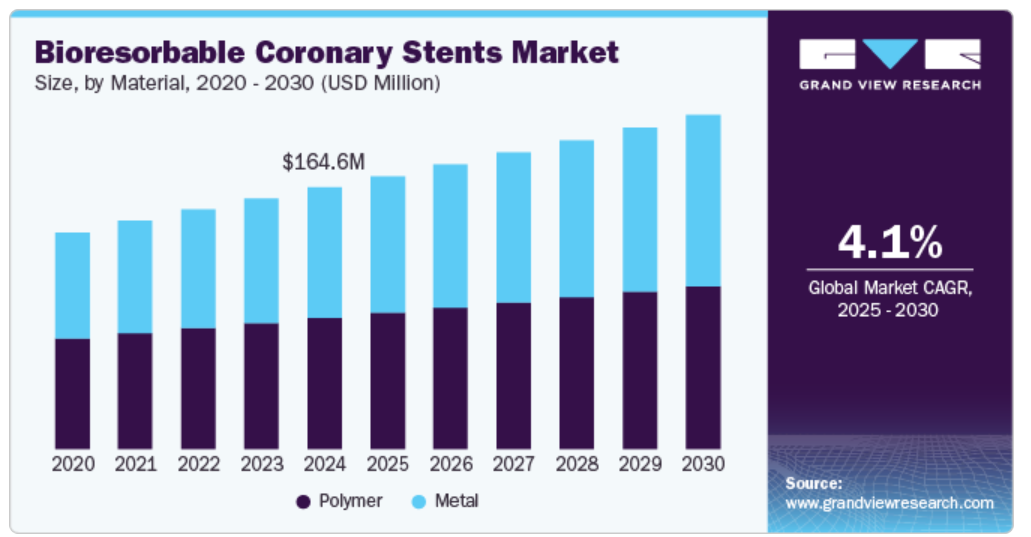

ポリマーセグメントは2024年に50.2%の最大市場シェアを占めました。 ポリマーは、柔軟性があり、生体適合性、制御された分解、機械的強度などの特定の特性を持つように設計できるため、生体吸収性冠動脈ステント市場において非常に重要です。 これらの特性により、治癒中に一時的に動脈を支え、その後時間をかけて溶解するステントが可能になり、長期合併症を軽減することができます。2024年10月、臨床医学ジャーナル誌に冠動脈ステント留置術のためのエベロリムス溶出型生体吸収性足場(BRS)とエベロリムス溶出型生体吸収性ポリマーステント(BP-EES)を比較した臨床試験に関する記事が掲載されました。BP-EESは、デバイス内径の狭窄が少なく、血管造影上のパフォーマンスが優れていましたが、5年までの臨床イベント率には両群間で有意差は認められませんでした。

金属セグメントは、予測期間において最も速いCAGRで成長すると予測されています。金属ベースの生体吸収性ステント、特にマグネシウム合金製のものは、優れた機械的特性により注目を集めています。金属は、移植後に動脈に強力な初期サポートを提供し、再狭窄を防止しながら徐々に体内に吸収されます。金属は、長期にわたる異物の存在を回避しながら必要な構造的完全性を確保し、慢性炎症や後期血栓症のリスクを低減します。2023年6月、Bioactive Materials誌の記事では、ポリマー製のものに比べ、金属製生体吸収性ステント(BRS)の進歩が強調されました。マグネシウムおよび鉄ベースのステントは有望な臨床結果を示しており、亜鉛ベースのものは現在試験中です。

薬剤の洞察

シロリムスセグメントは、2024年には63.1%の最大市場シェアを占めました。シロリムスは再狭窄の主な要因である平滑筋細胞の増殖を抑制する能力があるため、薬剤溶出型生体吸収性ステントに使用される強力な薬剤です。この薬剤は、ステントの部位における細胞増殖を制御することで、動脈の再狭窄を予防します。 生体吸収性ステントにこの薬剤を含有させることで、ステントの効力が強化され、血管のサポートと再狭窄リスクの低減という2つの利点がもたらされ、市場での人気が高まっています。2024年5月、Circulation: Cardiovascular Interventions誌に掲載された記事では、冠動脈インターベンションにおけるCoroflex ISARとOrsiroのsirolimus溶出ステントの臨床結果を検証しました。この研究では、Orsiroのsirolimus溶出ステントは、主に臨床的に誘導された標的病変の再灌流が少ないため、Coroflex ISARと比較して1年目の標的病変不全率を大幅に減少させることが分かりました。

ノボリムスセグメントは、予測期間において最も速いCAGRで成長すると予測されています。次世代の薬剤であるノボリムスは、生体吸収性冠動脈ステントにおけるシロリムスの有望な代替品として登場しました。抗炎症作用と抗増殖作用の強化など、改善された薬理学的利点を提供します。ノボリムスは、再狭窄のリスクをさらに低減する可能性があることから人気が高まっており、冠動脈インターベンションを受ける患者に優れた治療プロファイルを提供します。生体吸収性ステントへの使用は、ステント技術の革新を推進しています。2024年7月、Clinical Cardiology誌に、経皮的冠動脈インターベンションを受ける患者を対象に、ノボリムス溶出DESyneステントと生体吸収性ポリマー製シロリムス溶出Orsiroステントを比較した記事が掲載されました。この研究では、2つのステント間で主要有害心血管イベント(MACE)発生率が同程度であることが分かり、どちらも良好な臨床結果をもたらすことが示唆されました。

エンドユースの洞察

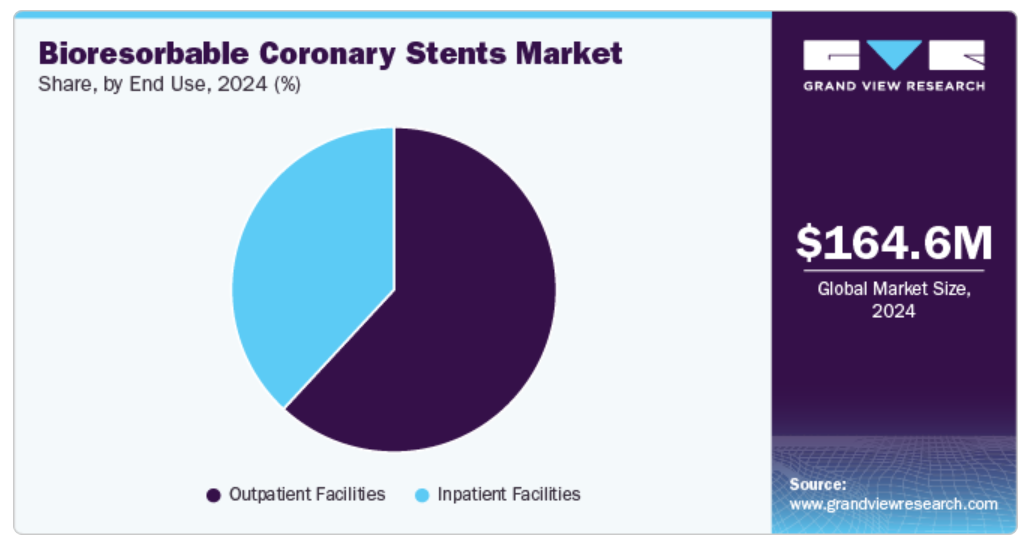

外来施設セグメントは2024年に61.9%の最大市場シェアを占め、予測期間にわたって最も速いCAGRで成長すると予測されています。外来施設は、侵襲性が低く、より手頃な価格で利用しやすい医療オプションを提供できることから、生体吸収性冠動脈ステント市場で急速に拡大しています。生体吸収性ステント処置は、侵襲性が低いという性質から、こうした環境下で実施されることが増えており、患者の回復が早く、長期入院の必要性が低くなります。この利便性により、従来の入院治療に代わる便利な選択肢が提供され、生体吸収性ステントの採用が促進されています。

外来患者を対象とした生体吸収性ステント留置術の増加傾向は、こうした施設の費用対効果の高さも後押ししています。入院期間の長期化を回避し、医療費を最小限に抑えることで、外来患者を対象としたクリニックはステント処置の価格競争力を高めることができます。これにより、高度な治療がより多くの患者にとって手頃な価格で利用できるようになり、生体吸収性冠動脈ステントの使用が促進されます。これは、低侵襲の心血管治療に対する需要が増加し続けている現在、特に重要なことです。

地域別洞察

北米の生体吸収性冠動脈ステント市場は、主に高度な医療インフラ、心血管疾患率の上昇、低侵襲処置への高い需要によって牽引されています。2024年12月、米国心臓協会は、毎年米国で85万人以上の命を奪い、世界的に見ても死因および障害原因のトップとなっている心血管疾患との闘いにおける科学の著しい進歩を強調した年次レビューを公表しました。こうした要因により、患者の予後を改善し、長期的な合併症を軽減するための生体吸収性ステントなどの革新的な治療法への需要が高まっています。

米国の生体吸収性冠動脈ステント市場の動向

米国では、高齢化、心血管疾患の増加、低侵襲治療への強いニーズにより、生体吸収性冠動脈ステントの採用が進んでいます。規制当局の支援や大手医療機器メーカーの存在も、こうした先進的なステントの需要をさらに後押ししています。2024年1月、人口問題審議会は、2050年までに65歳以上の米国人の数が8,200万人に増加すると推定しました。これは、2022年の5,800万人から47%の増加となります。2022年9月、米国心臓病学会誌に掲載された記事では、生体吸収性ポリマーコーティング剤を施したステントを装着した出血リスクの高い患者(HBR)の治療結果を調査したMASTER DAPT試験について取り上げました。この研究では、1か月間の抗血小板療法(DAPT)レジメンは、長期にわたるDAPT戦略と比較して、出血性合併症を大幅に減少させながら、臨床的悪影響の発生率は同程度であることが分かりました。

ヨーロッパの生体吸収性冠動脈ステント市場の動向

ヨーロッパの生体吸収性冠動脈ステント市場は、高齢化、心血管疾患の発生率の上昇、先進医療機器による心血管ケアの改善への注目により成長しています。特に英国、フランス、ドイツなどの国々における強力な医療制度が、これらの革新的なステントの普及を促進しています。2023年4月、テルモヨーロッパNVは、複雑なPCI患者を対象としたウルティマスターナゴミsirolimus溶出性冠動脈ステントシステムに関する新たな前向き臨床試験、NAGOMI COMPLEX PMCFを発表しました。このデバイスは、2022年11月にCEマークの承認を受け、最適化されたデリバリーシステムとサイズレンジの拡大により、ウルティマスターファミリーを強化し、より複雑な病変の治療を可能にします。

ドイツの生体吸収性冠動脈ステント市場は、強力な医療制度、高品質な医療への注力、および心血管疾患の負担の増加に支えられています。これらは生体吸収性冠動脈ステントの採用を促進する主な要因です。2024年7月、Biomedical Materials & Devices誌に、冠動脈ステント留置時に見られる心血管疾患(CVD)とドグボーニング効果に関する記事が掲載されました。研究者はSolidWorksと有限要素解析を使用して、ポリマー生体吸収性Palmaz-Schatzステントの設計を最適化し、応答曲面法によりドグボーニング効果を78.67%削減しました。

フランスにおける生体吸収性冠動脈ステント市場は、心血管の健康に対する意識の高まり、人口の高齢化、医療への投資の増加により成長しています。2024年5月、Elixir MedicalはDESyne BDS Plusの無作為化比較試験から得られた12ヶ月間の有望な結果を報告しました。このデータは、部位特異的抗血栓コーティング剤と3種の薬剤溶出戦略を併用した初の冠動脈ステントであるDESyne BDS Plusが、標準的な耐久性ポリマー薬剤溶出ステントと比較して、標的病変不全(TLF)の発生率が大幅に低いことを示しました。

アジア太平洋地域における生体吸収性冠動脈ステント市場の動向

アジア太平洋地域では、心臓病の増加率、医療インフラの改善、先進的な治療オプションに対する認識の高まりを背景に、生体吸収性冠動脈ステント市場が急速に拡大しています。この成長は特に中国、日本、インドで顕著であり、人口の多さと医療アクセスの改善が市場の需要に貢献しています。2024年8月の『The Lancet Regional Health – Western Pacific』誌の記事では、2025年から2050年の間にアジアにおける心血管疾患による死亡が91.2%増加すると予測しています。虚血性心疾患と脳卒中は引き続き死因のトップを占め、中央アジアが最も高い率になると予想されています。収縮期高血圧が最大の危険因子となりますが、中央アジアでは空腹時血漿血糖値の上昇が優先されます。

中国における生体吸収性冠動脈ステント市場は、心血管疾患の発生率の上昇、医療アクセスの拡大、近代的な治療選択肢に対する認識の高まりにより、成長しています。2024年6月、学術誌『Reviews in Cardiovascular Medicine』に、冠動脈性心臓病の治療における金属製ステントと生体吸収性血管スキャフォールド(BVS)の有効性に関する論争の的となっている問題が取り上げられました。この研究は、BVSを用いた無作為化比較試験から5年間の結果を分析することを目的としており、系統的レビューとメタ分析を活用して、治療後の臨床結果に関する洞察を提供しています。

日本生体吸収性冠動脈ステント市場は、医療制度が充実し、高齢化が進み、革新的な医療技術に重点が置かれていることから、生体吸収性冠動脈ステントの採用で世界をリードしています。先進的で低侵襲な治療に対する高い需要が、生体吸収性ステントの採用を促進しています。2024年9月、日本の総務省は、人口に占める高齢者の割合が約29.3%に達し、10万人以上の地域としては世界で最も高い割合であると報告しました。高齢者人口は過去最高の3625万人に達し、65歳以上の人口は総人口のほぼ3分の1を占めています。

インドにおける生体吸収性冠動脈ステント市場は、心血管疾患の増加、人口の多さ、医療インフラの改善により成長しています。2024年9月、インド政府は高度な冠動脈ステントの独自カテゴリーの創設を検討し、現行の価格規制により次世代デバイスの導入を先延ばしにしていたメーカーを奨励するために、価格上限を引き上げることを検討しました。この検討は、冠動脈ステントが2022年に必須医薬品リストに追加され、入手しやすくなったことを受けて行われました。ステントメーカーは、高度な機器に対してより高い価格上限を求めていました。

中南米の生体吸収性冠動脈ステント市場の動向

中南米の生体吸収性冠動脈ステント市場は、心血管疾患の発生率の上昇、医療アクセスの改善、高度な医療機器の入手可能性の向上により、成長を続けています。地域の経済発展と医療への投資が市場の成長をさらに後押ししています。2024年6月、PLoS ONEの記事では、アルゼンチンにおける冠動脈性心臓疾患(CHD)に対する社会経済的地位(SES)の影響について調査しました。35歳から64歳までの成人の56%が低SESであり、高SESの人々と比較して、冠動脈性心臓疾患の発症率と死亡率がほぼ2倍であることが分かりました。

ブラジルの生体吸収性冠動脈ステント市場は成長中の医療分野です。 心血管疾患率の上昇と最新医療技術への投資が、生体吸収性冠動脈ステントの需要増加につながっています。 革新的な医療ソリューションの採用にシフトする同国は、この地域の市場における主要プレーヤーとしての地位を確立しています。2024年7月、Cardiovascular Revascularization Medicine誌に掲載された記事によると、経皮的冠動脈インターベンションによる治療を受けたSTEMI患者において、生分解性(BP)薬剤溶出性ステントは耐久性(DP)ステントと比較して、主要有害心イベントの発生率は同程度でした。しかし、BP-DESは2年間の追跡調査において標的病変の再灌流率が有意に低いことが示されました。

中東・アフリカの生分解性冠動脈ステント市場の動向

中東・アフリカ市場では、特にサウジアラビアとクウェートにおいて、生体吸収性冠動脈ステントの需要が高まっています。これらの国々では、心血管疾患の患者数の増加と医療提供の改善に重点的に取り組んでいることを背景に、医療インフラと最新医療技術への投資が積極的に行われています。2024年5月には、シャルジャのアル・カッシミ病院が中東で初めて、溶解性マグネシウムステントの移植手術に成功しました。この先駆的な処置は、心臓病の患者の血流を改善し、心臓治療と最先端医療技術の用途において大きな前進を意味します。

サウジアラビアにおける生体吸収性冠動脈ステント市場は、医療の近代化への投資、心血管疾患の増加、先進医療技術の導入により拡大しています。2024年3月の調査では、サウジアラビアにおける15歳以上の心血管疾患(CVD)の有病率は1.6%で、男性(1.9%)と65歳以上の成人(11%)ではさらに高くなっています。マッカでは1.9%と最も高い割合を示している一方、ナジュラーンでは0.76%と最も低い割合を示しており、的を絞った公衆衛生介入の必要性を浮き彫りにしています。 政府による医療施設の改善に重点を置いた取り組みが市場の成長に貢献しています。

主要生体吸収性冠動脈ステント企業動向

生体吸収性冠動脈ステント市場で活躍する主要企業の一部には、Biotronik、REVA Medical、Microport Scientific Corporationなどがあります。これらの企業は、世界規模で大量のステントを開発、製造、商品化できるよう、多大なインフラ投資を行っています。さらに、世界的な存在感を高めるため、企業は流通業者や他の企業と複数の戦略的提携を結んでいます。

主要生体吸収性冠動脈ステント企業:

以下は、生体吸収性冠動脈ステント市場における主要企業です。これらの企業は全体として最大の市場シェアを占め、業界のトレンドを左右しています。

- Biotronik

- Meril Life Sciences Pvt. Ltd.

- Elixir Medical

- REVA Medical, LLC

- Arterial Remodeling Technologies SA

- LEPU Medical

- Microport Scientific Corporation

- LifeTech Scientific

最近の動向

- 2024年11月、Microport Scientific Corporationは最新世代の生体吸収性足場材、Firesorbを国際市場に投入しました。この製品は、単面薬物コーティング剤と関連技術を組み合わせることで、遅延内皮治癒の悪影響を緩和します。

- 2024年9月、Frontiers in Cardiovascular Medicine誌に掲載された記事では、経皮的冠動脈インターベンションを受ける患者を対象に、生体吸収性血管スキャフォールド(BVS)と薬剤溶出性ステント(DES)の10年間の臨床結果を比較した研究について論じました。この研究では、2つのグループ間でデバイス関連および患者関連の複合イベント発生率が同程度であることが明らかになりました。それでも、BVSグループではDESグループと比較してステント血栓症の可能性が高いことが指摘されました。

- 2024年6月、マコーミック工学部からの記事では、溶解性ステントの開発に向けた3Dプリンティングとクエン酸系生体材料の研究について論じました。これらのステントは、体内で徐々に溶解することで永久的なインプラントに取って代わる可能性があり、それにより炎症や再狭窄などの合併症を軽減することが期待されています。この革新的なアプローチは、心臓血管ケアにおける患者の回復と治療結果の改善を目指したものでした。

グローバル生体吸収性冠動脈ステント市場レポートのセグメンテーション

このレポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析しています。この調査では、Grand View Researchは、材料、薬剤、エンドユース、地域に基づいて、グローバル生体吸収性冠動脈ステント市場レポートをセグメント化しています。

- 材料別展望(収益、百万米ドル、2018年~2030年)

- ポリマー

- 金属

- 薬剤別展望(収益、百万米ドル、2018年~2030年)

- シロリムス

- ノヴァリムス

- その他

- エンドユース別展望(収益、百万米ドル、2018年~2030年)

- 入院施設

- 外来施設

- 地域別予測(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 調査手法および範囲

1.1. 市場区分および範囲

1.2. 区分の定義

1.2.1. 材料

1.2.2. 薬剤

1.2.3. エンドユース

1.2.4. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータの分析

1.5.1. データ分析モデル

1.6. 市場の策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. 数量価格分析(モデル2)

1.8. 二次情報源のリスト

1.9. 一次情報源のリスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. 材料の見通し

2.2.2. 薬剤の見通し

2.2.3. エンドユースの見通し

2.3. 競合に関する洞察

第3章 生体吸収性冠動脈ステント市場の変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 生体適合性材料の開発

3.2.1.2. 心血管疾患の発生率の上昇

3.2.1.3. 低侵襲処置の進歩

3.2.2. 市場抑制要因の分析

3.2.2.1. 初期費用の高さ

3.2.2.2. 材料のリコール

3.3. 生体吸収性冠動脈ステント市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. 購入業者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

3.3.3. パイプライン分析

第4章 生体吸収性冠動脈ステント市場:素材別予測とトレンド分析

4.1. 世界の生体吸収性冠動脈ステント市場:素材別ダッシュボード

4.2. 世界の生体吸収性冠動脈ステント市場:素材別動向分析

4.3. 世界の生体吸収性冠動脈ステント市場:素材別、収益

4.4. ポリマー

4.4.1. ポリマー市場予測と予測 2018年~2030年(10億米ドル

4.5. 金属

4.5.1. 金属市場予測と予測 2018年~2030年(10億米ドル

第5章 生体吸収性冠動脈ステント市場:薬剤の予測と傾向分析

5.1. 世界の生体吸収性冠動脈ステント市場:薬剤ダッシュボード

5.2. 世界の生体吸収性冠動脈ステント市場:薬剤の動きの分析

5.3. 世界の生体吸収性冠動脈ステント市場:薬剤別、収益

5.4. シロリムス

5.4.1. シロリムス市場予測および予測 2018年から2030年(10億米ドル)

5.5. ノヴァリムス

5.5.1. ノヴァリムス市場予測と予測 2018年から2030年(10億米ドル)

5.6. その他

5.6.1. その他市場予測と予測 2018年から2030年(10億米ドル)

第6章 生体吸収性冠動脈ステント市場:エンドユース予測&トレンド分析

6.1. 世界の生体吸収性冠動脈ステント市場:エンドユースダッシュボード

6.2. 世界の生体吸収性冠動脈ステント市場:エンドユース動向分析

6.3. 世界の生体吸収性冠動脈ステント市場:エンドユース別、収益

6.4. 入院施設

6.4.1. 入院施設市場予測および予測 2018年から2030年(10億米ドル)

6.5. 外来患者施設

6.5.1. 外来患者施設市場の推計および予測 2018年~2030年(10億米ドル)

第7章 生体吸収性冠動脈ステント市場:地域別予測&国別、素材別、薬剤別、エンドユース別トレンド分析

7.1. 地域別ダッシュボード

7.2. 市場規模および予測トレンド分析、2018年~2030年:

7.3. 北米

7.3.1. 米国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競合状況

7.3.1.4. 米国市場の推定および予測 2018年~2030年(百万米ドル

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競合状況

7.3.2.4. カナダ市場の予測と予測 2018年から2030年(百万米ドル)

7.3.3. メキシコ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競合状況

7.3.3.4. メキシコ市場の予測と推定(2018年~2030年)(単位:百万米ドル)

7.4. ヨーロッパ

7.4.1. 英国

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競合状況

7.4.1.4. 英国市場の推定および予測 2018年~2030年(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み/償還構造

7.4.2.3. 競合状況

7.4.2.4. ドイツ市場の推定と予測 2018年~2030年(百万米ドル)

7.4.3. フランス

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競合状況

7.4.3.4. フランス市場の推定と予測 2018年~2030年(百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競合状況

7.4.4.4. イタリア市場の予測と推定 2018年~2030年(百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競合シナリオ

7.4.5.4. スペイン市場予測 2018年~2030年(百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競合シナリオ

7.4.6.4. ノルウェー市場予測 2018年~2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制の枠組み/償還構造

7.4.7.3. 競合状況

7.4.7.4. スウェーデン市場の推定と予測 2018年~2030年(百万米ドル)

7.4.8. デンマーク

7.4.8.1. 主要国の動向

7.4.8.2. 規制の枠組み/償還構造

7.4.8.3. 競合状況

7.4.8.4. デンマーク市場の推定と予測 2018年~2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競合状況

7.5.1.4. 日本市場の予測と予測 2018年から2030年(百万米ドル

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競合状況

7.5.2.4. 中国市場の予測と予測 2018年から2030年(百万米ドル)

7.5.3. インド

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競合状況

7.5.3.4. インド市場の予測と予測 2018年から2030年(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競合状況

7.5.4.4. オーストラリア市場の推定および予測 2018年~2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制の枠組み/償還構造

7.5.5.3. 競合状況

7.5.5.4. 韓国市場の推定および予測 2018年~2030年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競合状況

7.5.6.4. タイ市場の推計および予測 2018年~2030年(百万米ドル)

7.6. 中南米

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競合状況

7.6.1.4. ブラジル市場の予測と推定(2018年~2030年)(単位:百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競合状況

7.6.2.4. アルゼンチン市場の予測と予測 2018年から2030年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競合状況

7.7.1.4. 南アフリカ市場予測 2018年~2030年(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競合状況

7.7.2.4. サウジアラビア市場の予測と予測 2018年から2030年(百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要国の動向

7.7.3.2. 規制の枠組み/償還構造

7.7.3.3. 競合状況

7.7.3.4. UAE市場の推定と予測 2018年~2030年(百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要国の動向

7.7.4.2. 規制の枠組み/償還構造

7.7.4.3. 競合状況

7.7.4.4. クウェート市場の推定と予測 2018年~2030年(百万米ドル)

第8章 競合状況

8.1 主要メーカー別の最近の動向および影響分析

8.2 企業/競合の分類

8.3 ベンダーの状況

8.3.1 主要企業の市場シェア分析、2024年

8.4 企業プロフィール

8.4.1 Biotronik

8.4.1.1 企業概要

8.4.1.2 財務実績

8.4.1.3. 主なベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. Meril Life Sciences Pvt. Ltd.

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 主なベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. Elixir Medical

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 重要なベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. REVA Medical, LLC

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 重要なベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. Arterial Remodeling Technologies SA

8.4.5.1. 企業概要

8.4.5.2. 財務実績

8.4.5.3. 重要なベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. LifeTech Scientific

8.4.6.1. 企業概要

8.4.6.2. 財務実績

8.4.6.3. 重要なベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. マイクロポート・サイエンティフィック・コーポレーション

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 重要なベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. LEPU Medical

8.4.8.1. 企業概要

8.4.8.2. 財務実績

8.4.8.3. 重要なベンチマーク

8.4.8.4. 戦略的イニシアティブ

表の一覧

表 1 略語一覧

表 2 2018年~2030年の世界生体吸収性冠動脈ステント市場:素材別(単位:百万米ドル

表3 世界の生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表4 世界の生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表5 世界の生体吸収性冠動脈ステント市場、地域別、2018年~2030年(百万米ドル)

表6 北米の生体吸収性冠動脈ステント市場、国別、2018年~2030年(単位:百万米ドル)

表7 北米の生体吸収性冠動脈ステント市場、素材別、2018年~2030年(単位:百万米ドル)

表8 北米の生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(単位:百万米ドル)

表9 北米生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表10 米国生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表11:米国生体吸収性冠動脈ステント市場:薬剤別、2018年~2030年(単位:百万米ドル)

表12:米国生体吸収性冠動脈ステント市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表13 カナダ生体吸収性冠動脈ステント市場:素材別、2018年~2030年(単位:百万米ドル)

表14 カナダ生体吸収性冠動脈ステント市場:薬剤別、2018年~2030年(単位:百万米ドル)

表15 カナダ生体吸収性冠動脈ステント市場:エンドユース別、2018年~2030年(単位:百万米ドル)

表16 メキシコ生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表17 メキシコ生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表18 メキシコ生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表19 ヨーロッパ生体吸収性冠動脈ステント市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパ生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表21 ヨーロッパ生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表22 ヨーロッパ生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表23 ドイツ生体吸収性冠動脈ステント市場、素材別、2018年~2030年(単位:百万米ドル)

表24 ドイツ生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(単位:百万米ドル)

表25 ドイツの生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表26 英国の生体吸収性冠動脈ステント市場、素材別、2018年~2030年(単位:百万米ドル)

表27 英国の生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(単位:百万米ドル)

表28 英国の生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表29 フランスの生体吸収性冠動脈ステント市場、素材別、2018年~2030年(単位:百万米ドル)

表30 フランスの生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(単位:百万米ドル)

表31 フランス生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表32 イタリア生体吸収性冠動脈ステント市場、素材別、2018年~2030年(単位:百万米ドル)

表33 イタリア生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(単位:百万米ドル)

表34 イタリアの生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表35 スペインの生体吸収性冠動脈ステント市場、素材別、2018年~2030年(単位:百万米ドル)

表36 スペインの生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(単位:百万米ドル)

表37 スペイン生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表38 デンマーク生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表39 デンマーク生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表40 デンマーク生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表41 スウェーデン生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表42 スウェーデン生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表43 スウェーデン生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表44 ノルウェー生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表45 ノルウェー生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表46 ノルウェー生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域生体吸収性冠動脈ステント市場、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表51 中国生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表52 中国生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表53 中国の生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表54 日本の生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表55 日本の生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表56 日本の生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(単位:百万米ドル)

表57 インドの生体吸収性冠動脈ステント市場、素材別、2018年~2030年(単位:百万米ドル)

表58 インドの生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(単位:百万米ドル)

表59 インド生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表60 韓国生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表61 韓国生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表62 韓国生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表63 オーストラリア生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表64 オーストラリア生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表65 オーストラリア生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表66 タイ生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表67 タイ生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表68 タイ生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表69 中南米生体吸収性冠動脈ステント市場、国別、2018年~2030年(百万米ドル)

表70 中南米生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表71 中南米生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表72 中南米生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表73 ブラジル生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表74 ブラジル生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表75 ブラジル生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表76 アルゼンチン生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表77 アルゼンチン生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表78 アルゼンチン生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表79 中東・アフリカ生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表80 中東・アフリカ生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表81 中東・アフリカの生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表82 南アフリカの生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表83 南アフリカの生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表84 南アフリカの生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表85 サウジアラビア生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表86 サウジアラビア生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表87 サウジアラビアの生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表88 アラブ首長国連邦の生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦の生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

表91 クウェート生体吸収性冠動脈ステント市場、素材別、2018年~2030年(百万米ドル)

表92 クウェート生体吸収性冠動脈ステント市場、薬剤別、2018年~2030年(百万米ドル)

表93 クウェート生体吸収性冠動脈ステント市場、エンドユース別、2018年~2030年(百万米ドル)

図表

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模推定と予測

図6 市場の策定と検証

図7 歯科用チェア市場のセグメンテーション

図8 市場スナップショット、2024年

図9 市場動向および見通し

図10 市場推進要因の関連性分析(現在および将来の影響

図11 市場抑制要因の関連性分析(現在および将来の影響

図12 因子別(政治・法律、経済、技術)のSWOT分析

図13 ポーターの5つの力分析

図14 世界の生体吸収性冠動脈ステント市場:材料別展望 主な調査結果

図15 世界の生体吸収性冠動脈ステント市場:材料別移動分析

図16 世界のポリマー市場、2018年~2030年(百万米ドル)

図17 世界の金属市場、2018年~2030年(百万米ドル)

図18 世界の生体吸収性冠動脈ステント市場:薬剤別展望 主な調査結果

図19 世界の生体吸収性冠動脈ステント市場:薬剤別動向分析

図20 世界のシロリムス市場、2018年~2030年(百万米ドル)

図21 世界のノバリムス市場、2018年~2030年(百万米ドル)

図22 世界のその他市場、2018年~2030年(百万米ドル)

図23 世界の生体吸収性冠動脈ステント市場:エンドユース別展望 主な調査結果

図24 世界の生体吸収性冠動脈ステント市場:エンドユース別動向分析

図25 世界の入院患者施設市場、2018年~2030年(百万米ドル)

図26 グローバル外来患者施設市場、2018年~2030年(百万米ドル)

図27 地域別市場:主要所見

図28 地域別見通し、2024年および2030年

図29 グローバル生体吸収性冠動脈ステント市場:地域別動向分析

図30 北米生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図31 米国生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図32 カナダ生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図33 メキシコ生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図34 ヨーロッパ生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図35 ドイツ生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図36 英国 生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図37 フランス 生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図38 イタリア 生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図39 スペイン生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図40 デンマーク生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図41 スウェーデン生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図42 ノルウェー生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図43 アジア太平洋地域生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図44 日本生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図45 中国の生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図46 インドの生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図47 オーストラリアの生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図48 韓国生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図49 タイ生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図50 中南米生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図51 ブラジル生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図52 アルゼンチン生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図53 中東・アフリカ生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図54 南アフリカの生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図55 サウジアラビアの生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図56 アラブ首長国連邦の生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図57 クウェート生体吸収性冠動脈ステント市場、2018年~2030年(百万米ドル)

図58 戦略フレームワーク