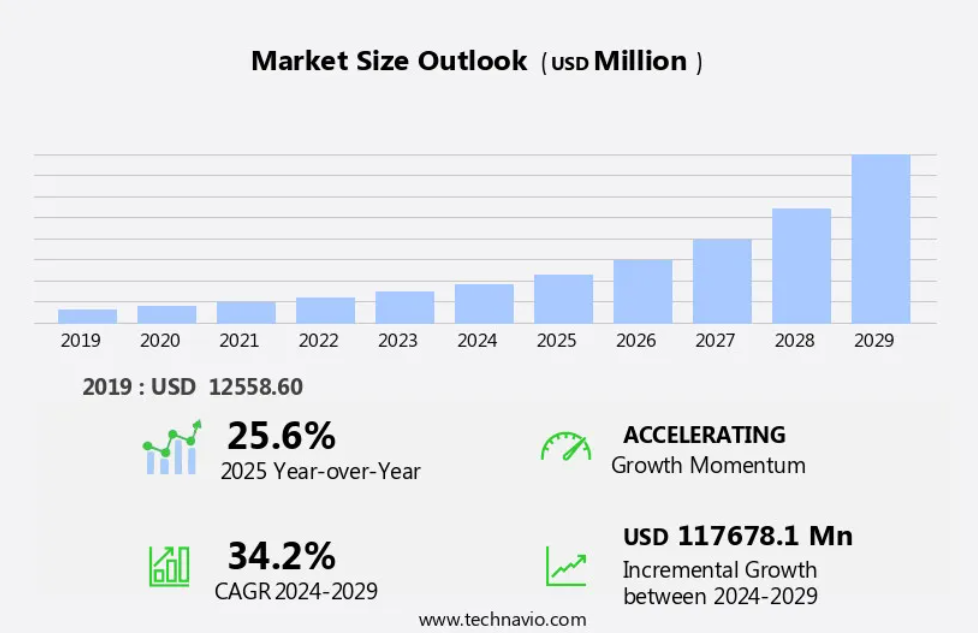

予測期間中のバイオシミラー市場の規模は?

- 市場には、ヒト、動物、微生物などの生物由来の生細胞、生物体、微生物に含まれる活性物質を複製する生物学的療法が含まれます。これらの複雑な分子は、糖尿病、自己免疫疾患、癌、リウマチ性疾患などのさまざまな慢性疾患の治療に使用されます。インスリン、成長ホルモン、凝固因子、モノクローナル抗体、タンパク質は、バイオシミラーで使用される一般的な活性物質です。

- さらに、欧州連合(EU)はバイオシミラーの承認に関する中央集権的な手続きを確立し、臨床経験、免疫原性プロファイル、安全性、有効性、および互換性が徹底的に評価されることを保証しています。EUの科学専門家による規制に関する指針では、医薬品の品質、安全性、および有効性データの独占性が優先されています。各国の保健当局および薬局レベルでは、規制に関する指針や医薬品安全性監視活動の実施において重要な役割を担っています。バイオシミラーは、情報ガイドやインフォグラフィックを通じて、さまざまなヨーロッパ言語で入手可能であり、先発の生物学的製剤に代わる費用対効果の高い選択肢を提供しています。

- モノクローナル抗体バイオシミラーの規制承認の拡大は、世界的なバイオシミラー市場の著しい成長を促進しています。 互換性指定はますます重要性を増しており、特に市場が著しい成長を遂げている腫瘍内科バイオシミラーにおいて、参照生物学的製剤からバイオシミラーへの置き換えが容易になっています。価格競争は生物学的製剤治療の総費用に影響を与え、医療制度が費用対効果の高い代替策を模索する中で、病院でのバイオシミラーの採用が増加しています。バイオシミラーインスリンの開発は、手頃な価格の糖尿病治療へのアクセスを改善するための重要な取り組みであり、新興市場への浸透が加速しています。バイオシミラー生産のための戦略的提携はイノベーションを促進し、自己免疫疾患のバイオシミラーは新たな治療オプションを提供しています。償還政策の変更によりバイオシミラーへのアクセスが改善され、製造工程の革新により生産効率と品質が向上しています。バイオシミラーは生物学的製剤と比較して大幅なコスト削減を実現できるため、保険者主導のバイオシミラー優先はより一般的になり、より手頃な生物学的製剤療法へのシフトを促進しています。

バイオシミラー産業はどのように区分され、最大の区分はどれでしょうか?

この産業調査レポートでは、2025年から2029年までの期間における「10億米ドル」単位での予測と推定、および2019年から2023年までの期間における以下のセグメントの歴史的データを含む包括的なデータ(地域別セグメント分析)を提供しています。

- 製品タイプ

- モノクローナル抗体

- インスリン

- ヒト成長ホルモン

- その他

- 用途別

- 腫瘍内科および血液内科

- 内分泌学

- 免疫学

- 腎臓学

- 製造タイプ別

- 自社製造

- 受託製造

- 地域別

- ヨーロッパ

- ドイツ

- 英国

- フランス

- 北米

- カナダ

- 米国

- アジア

- 中国

- 日本

- 韓国

- その他(ROW)

- ヨーロッパ

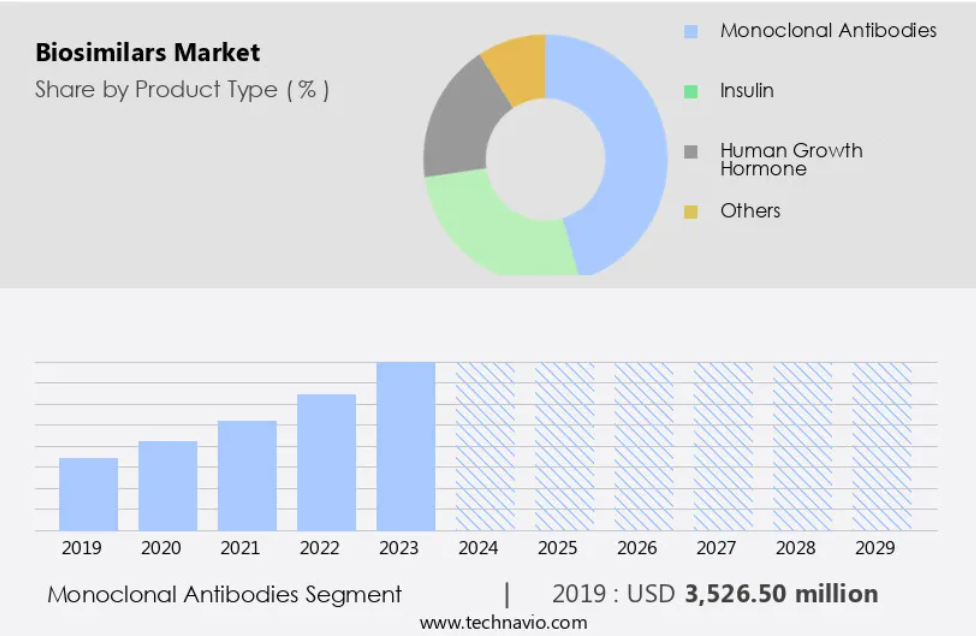

製品タイプ別洞察

- モノクローナル抗体セグメントは、予測期間中に著しい成長が見込まれています。

イソ類似モノクローナル抗体(mAbs)は、細菌や酵母などの微生物、生物、または生体細胞から生成される複雑なタンパク質です。 これらは、糖尿病、自己免疫疾患、癌、リウマチ性疾患などの慢性疾患の治療に使用されるオリジナルのmAbsの構造と機能を模倣します。 これらの疾患は世界中で数百万人の患者に影響を与えているため、手頃な価格のバイオシミラーの開発が不可欠となっています。欧州連合(EU)および欧州医薬品庁(EMA)や欧州委員会などの規制当局は、バイオシミラーの承認に関する中央集権的な手続きを確立し、参照薬に対する安全性、有効性、互換性、分子構造や薬理学的特性の類似性を確保しています。

モノクローナル抗体セグメントは2019年に35億3000万米ドルの価値があり、予測期間中に徐々に増加しました。

地域分析

- ヨーロッパは予測期間中に世界市場の成長に45%貢献すると推定されています。

Technavioのアナリストは、予測期間中の市場を形成する地域動向と推進要因を詳細に説明しています。

欧州市場は、大手製薬会社によるバイオシミラー製品の強力なパイプラインにより、著しい成長を遂げています。英国におけるバイオシミラーの発売は、この地域におけるモノクローナル抗体の採用が増加していることを裏付けています。この市場は、がん、自己免疫疾患、糖尿病、血液疾患など、さまざまな慢性疾患に対応しています。がんの市場が市場を支配しているのは、がんの罹患率が高く、費用対効果の高いがん治療への需要が高まっているためです。バイオシミラーは、ヒト、動物、微生物、細菌、酵母、タンパク質、インスリン、成長ホルモン、凝固因子、モノクローナル抗体など、さまざまな活性物質から生成されています。

バイオシミラー市場のダイナミクス

弊社の研究員は、2024年を基準年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の全体的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

バイオシミラー産業の採用増加につながる主な市場推進要因とは何でしょうか?

バイオシミラーが生物学的製剤よりも価格的に優位であることが、市場の主な推進要因となっています。

- バイオシミラーは、使用が認可された生物学的製剤のコピーであり、患者と医療制度にコスト削減をもたらします。これには、糖尿病や自己免疫疾患などの慢性疾患の治療、および、細菌や酵母などの人間、動物、微生物から抽出された活性物質、および、生きた細胞や生物から派生する癌の治療が含まれます。欧州連合(EU)および欧州医薬品庁(EMA)や欧州委員会などの規制当局は、バイオシミラーの承認において重要な役割を果たしています。バイオシミラーは、先行バイオ医薬品よりも20~25%ほど低価格であるため、患者や医療従事者にとって有益です。

- さらに、承認に必要な臨床試験の数が少なく、マーケティング費用や市販後の研究開発費がかからないため、コスト削減が可能となっています。EUのバイオシミラーに関する規制プロセスは一元化されており、加盟国全体で統一性が確保されています。バイオシミラーの臨床経験と免疫原性プロファイルは、安全性、有効性、互換性を確保するために評価されます。また、安全性に関する懸念を監視するために、医薬品安全性監視活動が継続的に実施されています。バイオシミラーが使用される疾患には、リウマチ性疾患、糖尿病、癌などがあり、インスリン、成長ホルモン、凝固因子、モノクローナル抗体などが含まれます。バイオシミラーは、生物由来製剤の高額なコストに対処し、患者がこれらの重要な治療法を利用できるようにするための重要な手段です。

バイオシミラー産業を形作る市場動向とは?

バイオシミラーへの切り替え意欲が今後の市場動向です。

- 市場は、糖尿病、自己免疫疾患、癌などの慢性疾患の蔓延に大きく影響されており、これらの疾患の治療には、人間、動物、微生物、細菌、酵母、タンパク質などの生物由来の活性物質の使用が必要となります。インスリン、成長ホルモン、凝固因子、モノクローナル抗体などは、これらの疾患の治療に一般的に使用される活性物質です。バイオシミラーは、先行バイオ医薬品と類似しているものの同一ではないため、費用対効果の高い代替品として人気が高まっています。しかし、バイオシミラーに対する患者の態度や医師のアプローチは、市場の成長にとって重要な要素です。特にリウマチ学を専門とする医師は、有効性や免疫原性プロファイルに対する懸念から、バイオシミラーよりもバイオ先発品を処方することを好む傾向があります。

- さらに、中東欧諸国を含む一部の国では、バイオシミラーからバイオ先発品への切り替えは薬局レベルでのみ許可されています。バイオシミラーへの切り替えを行う患者や医療従事者の数は増加しているにもかかわらず、一部の地域では法規制上の制限があるため、その割合は依然として低いままです。欧州連合(EU)は、欧州医薬品庁(EMA)と欧州委員会を通じて、バイオシミラーの承認に関する中央集権的な手続きを確立し、医薬品の品質、安全性、有効性を確保しています。EUの科学専門家は、バイオシミラーの市販後の安全性と有効性を監視するための規制ガイダンスと医薬品安全性監視活動を提供しています。インフォグラフィックと情報ガイドが、ヨーロッパの言語でバイオシミラーの概念を明確に説明しています。

バイオシミラー産業が成長する中で直面する課題とは?

バイオシミラーの市場参入障壁は、産業の成長に影響を与える主な課題です。

- バイオシミラーは、オリジナルの生物学的製剤と生物学的に同等であり、糖尿病、自己免疫疾患、癌などの慢性疾患の治療に費用対効果の高い代替手段を提供できることから、ヘルスケア産業で注目を集めています。しかし、バイオシミラー市場は大きな課題に直面しています。主な障害のひとつは、バイオシミラーの製造には複雑な製造工程が必要であり、ヒト、動物、微生物(細菌や酵母を含む)や生細胞から得られる活性物質の均一性を維持する必要があることです。この工程の複雑さは、市場参入を目指す新興企業にとって大きな障壁となっています。もう一つの課題は、バイオシミラーの承認プロセスであり、安全性、有効性、代替性、免疫原性プロファイルの観点から参照薬との類似性を実証することが求められます。

- さらに、欧州医薬品庁(EMA)と欧州委員会は、中央集権的な手続きを通じて、このプロセスにおいて重要な役割を果たしています。加盟国の国家保健当局や薬局レベルでも、規制に関する指針や医薬品安全性監視活動において役割を担っています。患者や医療従事者は、これらの複雑な医薬品の安全性と有効性を確保するために、最高医療責任者の専門知識を頼りにしています。EUは、あらゆる懸念に対処し、透明性を確保するために、バイオシミラーに関する情報ガイドを提供しています。EUの科学専門家は、医薬品の品質と分子の微小不均一性に関する指針も提供しています。こうした課題にもかかわらず、モノクローナル抗体、インスリン、成長ホルモン、凝固因子、その他のタンパク質を主な活性物質とする市場は成長を続けています。

独占的な顧客の状況

市場予測レポートには、市場の採用ライフサイクルが含まれており、イノベーターの段階からラガードの段階までをカバーしています。 浸透率に基づく各地域の採用率に重点を置いています。 さらに、市場レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

主要企業と市場洞察

各企業は、業界内での存在感を高めるために、戦略的提携、市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

この業界研究および成長レポートには、市場の競争状況の詳細な分析と、以下のような主要企業に関する情報が含まれています。

- Amgen Inc.

- Biocon Ltd.

- Biogen Inc.

- Boehringer Ingelheim International GmbH

- Celltrion Healthcare Co. Ltd.

- Dr Reddys Laboratories Ltd.

- F. Hoffmann La Roche Ltd.

- Fresenius SE and Co. KGaA

- Gedeon Richter Plc

- Halozyme Therapeutics Inc.

- Intas Pharmaceuticals Ltd.

- Mabion S.A.

- Novartis AG

- Pfizer Inc.

- Samsung Biologics Co. Ltd.

- Sanofi SA

- Teva Pharmaceutical Industries Ltd.

- Viatris Inc.

企業の定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な業界関係者の強みと弱みを把握するのに役立つよう実施されています。データは定性分析により、企業を「純粋なプレーヤー」、「カテゴリーに特化したプレーヤー」、「産業に特化したプレーヤー」、「多角経営のプレーヤー」に分類し、定量分析により、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱小」に分類しています。

最近の動向とニュース

- 2025年1月、アムジェンは自己免疫疾患の治療に使用される人気のモノクローナル抗体のバイオシミラーを新たに発売した。この発売は、バイオシミラーのポートフォリオを拡大し、世界中の患者により手頃な治療オプションを提供するというアムジェンの戦略の一環であり、費用対効果の高い生物製剤に対する高まる需要に対応するものである。

- 2024年12月、サムスン・バイオエピスは、腫瘍内科におけるバイオシミラーの共同開発および商業化を目的として、世界的な大手製薬会社と戦略的提携を締結した。この提携は、がん治療へのアクセスを向上させ、主要な世界市場におけるバイオシミラー療法の市場浸透率を高めることを目的としている。

- 2024年11月、サンドはバイオシミラー開発企業を買収し、グローバルなバイオシミラー市場における地位を強化した。この買収により、サンドのバイオシミラーのパイプライン、特に免疫学や腫瘍内科などの治療領域におけるパイプラインが強化され、新興市場での成長が加速することが期待される。

- 2024年10月、バイオコンは、手頃な価格の糖尿病治療の提供を目的とした新しいバイオシミラーインスリン製品を発売した。この製品は、規制基準を満たすように設計されており、手頃な価格の糖尿病治療薬への需要が高まっている低・中所得国において、患者が良質なインスリンを入手しやすくなることを目指しています。

リサーチアナリストの概要

この市場には、生体細胞、微生物、またはタンパク質から派生した幅広い治療薬が含まれます。バイオシミラーの活性物質は、ヒト、動物、または微生物を由来とすることができます。バイオシミラーは、すでに使用が認可されているオリジナルの生物学的製剤である癌生物製剤など、参照薬と本質的に類似しています。しかし、生物学的製剤の複雑な性質により、バイオシミラーは参照薬と安全性、有効性、品質の面で類似していることを証明するために、厳格な試験を受ける必要があります。欧州連合(EU)は、欧州医薬品庁(EMA)と欧州委員会を通じてバイオシミラーの承認のための規制枠組みを確立しています。

さらに、この枠組みには、販売承認申請の評価のための中央集権的な手続き、およびバイオシミラーが市場に出回った後の安全性を監視するための継続的な医薬品安全性監視活動も含まれています。バイオシミラーの採用にあたっては、患者と医療従事者が重要な役割を果たします。医療業界の最高医療責任者やその他の意思決定者は、処方箋を発行する際にバイオシミラーの臨床経験と免疫原性プロファイルを考慮しなければなりません。これは、バイオシミラーが分子レベルの微小な不均一性を有している可能性があり、特定の患者集団における安全性と有効性に影響を与える可能性があるため、重要なことです。バイオシミラーの理解を促進するために、EUの科学専門家や各国の保健当局は、さまざまな情報ガイドや教育リソースを作成しています。

さらに、これらのリソースは、バイオシミラー、その承認プロセス、そして医療制度における役割について、明確でアクセスしやすい情報を提供することを目的としています。厳格な試験と規制当局の監視にもかかわらず、薬局レベルでは、バイオシミラーと参照薬の代替可能性に関する議論が続いています。この問題は、医薬品の品質、安全性、臨床的有効性に関する考慮事項が関わっているため、複雑かつ多面的です。関節リウマチや乾癬などの治療には、いくつかのモノクローナル抗体やその他の生物学的製剤が利用されており、バイオシミラーの用途別では、特にリウマチ性疾患が大きな割合を占めています。この分野でのバイオシミラーの利用は、治療効果と安全性を維持しながら、競争を促進し、医療費を削減する可能性を秘めています。

1 エグゼクティブサマリー

1.1 市場概要

エグゼクティブサマリー – 市場概要の図表

エグゼクティブサマリー – 市場概要のデータ表

エグゼクティブサマリー – 世界市場の特徴の図表

エグゼクティブサマリー – 地域別の市場の図表

エグゼクティブサマリー – 製品タイプ別の市場区分の図表

エグゼクティブサマリー – 用途別市場区分の図表

エグゼクティブサマリー – 製造タイプ別の市場区分の図表

エグゼクティブサマリー – 漸増成長の図表

エグゼクティブサマリー – 漸増成長のデータ表

エグゼクティブサマリー – 企業市場ポジショニングに関する図表

2 Technavio 分析

2.1 価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

価格感度、ライフサイクル、顧客購入バスケット、採用率、購入基準の分析

2.2 インプットの重要度と差別化要因

インプットの重要度と差別化要因の概要

2.3 破壊要因

破壊要因の概要

2.4 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

3 市場概観

3.1 市場エコシステム

親市場

データ表 – 親市場

3.2 市場特性

市場特性分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の製品

4.2 市場区分分析

市場区分

4.3 市場規模 2024

4.4 市場の見通し:2024年から2029年の予測

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)の図表

世界市場 – 市場規模および予測 2024年から2029年(百万ドル)のデータ表

世界市場:前年比成長率 2024年から2029年(%)の図表

世界市場のデータ表:前年比成長率 2024年~2029年(%)

5 過去の市場規模

5.1 世界のバイオシミラー市場 2019年~2023年

過去の市場規模 – 世界のバイオシミラー市場 2019年~2023年のデータ表(百万ドル)

5.2 製品タイプ別セグメント分析 2019年~2023年

市場規模推移 – 製品タイプ別セグメント 2019年~2023年 ($百万)

5.3 用途別セグメント分析 2019年~2023年

市場規模推移 – 用途別セグメント 2019年~2023年 ($百万)

5.4 製造タイプ別セグメント分析 2019年~2023年

歴史的市場規模 – 製造タイプ別セグメント 2019年~2023年 ($百万)

5.5 地域セグメント分析 2019年~2023年

歴史的市場規模 – 地域別セグメント 2019年~2023年 ($百万)

5.6 国別セグメント分析 2019年~2023年

歴史的市場規模 – 国別セグメント 2019年~2023年 ($百万)

6 定性的分析

6.1 AIが世界バイオシミラー市場に与える影響

7 ファイブフォース分析

7.1 ファイブフォースのまとめ

ファイブフォース分析 – 2024年と2029年の比較

7.2 買い手の交渉力

バイヤーの交渉力 – 主要要因の影響 2024年と2029年

7.3 サプライヤーの交渉力

サプライヤーの交渉力 – 主要要因の影響 2024年と2029年

7.4 新規参入の脅威

新規参入の脅威 – 主要要因の影響 2024年と2029年

7.5 代替品の脅威

代替品の脅威 – 2024年および2029年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024年および2029年の主要要因の影響

7.7 市場状況

市場状況の図表 – 2024年および2029年のファイブフォース分析

8 製品タイプ別の市場区分

8.1 市場区分

製品タイプ別市場シェア 2024年~2029年(%)の図表

製品タイプ別市場シェア 2024年~2029年(%)のデータ表

8.2 製品タイプ別比較

製品タイプ別比較の図表

製品タイプ別比較のデータ表

8.3 モノクローナル抗体 – 市場規模および予測 2024年~2029年

モノクローナル抗体 – 市場規模・予測 2024年~2029年(百万ドル)の図表

モノクローナル抗体 – 市場規模・予測 2024年~2029年(百万ドル)のデータ表

モノクローナル抗体 – 前年比成長率 2024年~2029年(%)の図表

モノクローナル抗体 – 前年比成長率 2024年~2029年(%)のデータ表

8.4 インスリン – 市場規模・予測 2024-2029

インスリンに関する図表 – 市場規模・予測 2024-2029 ($百万)

インスリンに関するデータ表 – 市場規模・予測 2024-2029 ($百万)

インスリンに関する図表 – 前年比成長率 2024-2029 (%)

インスリンに関するデータ表 – 2024年から2029年までの前年比成長率(%)

8.5 ヒト成長ホルモン – 市場規模および予測 2024年から2029年

ヒト成長ホルモンに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ヒト成長ホルモンに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ヒト成長ホルモンに関する図表 – 2024年から2029年の前年比成長率(%)

ヒト成長ホルモンに関するデータ表 – 2024年から2029年の前年比成長率(%)

8.6 その他 – 市場規模および予測 2024年から2029年

その他に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

その他に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

その他に関するチャート – 前年比成長率 2024年~2029年 (%)

その他に関するデータ表 – 前年比成長率 2024年~2029年 (%)

8.7 製品タイプ別市場機会

製品タイプ別市場機会 ($百万)

製品タイプ別市場機会に関するデータ表 ($百万)

9 用途別市場区分

9.1 市場区分

用途別市場シェア 2024年から2029年(%)の図表

用途別市場シェア 2024年から2029年(%)のデータ表

9.2 用途別比較

用途別比較の図表

用途別比較のデータ表

9.3 腫瘍内科および血液学 – 市場規模および予測 2024年から2029年

腫瘍内科および血液内科に関する図表 – 市場規模および予測 2024年~2029年 ($百万)

腫瘍内科および血液内科に関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

腫瘍内科および血液内科に関する図表 – 前年比成長率 2024年~2029年 (%)

腫瘍内科および血液学に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.4 内分泌学 – 市場規模および予測 2024年から2029年

内分泌学に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

内分泌学に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

内分泌学に関する図表 – 2024年から2029年までの前年比成長率(%)

内分泌学に関するデータ表 – 2024年から2029年までの前年比成長率(%)

9.5 免疫学 – 市場規模・予測 2024年から2029年

免疫学に関する図表 – 市場規模・予測 2024年から2029年(百万ドル)

免疫学に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

免疫学に関するチャート – 前年比成長率 2024年~2029年 (%)

免疫学に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.6 腎臓学 – 市場規模・予測 2024年~2029年

腎臓学に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

腎臓学に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

腎臓学に関する図表 – 前年比成長率 2024年~2029年 (%)

腎臓学に関するデータ表 – 前年比成長率 2024年~2029年 (%)

9.7 用途別市場機会

用途別市場機会(百万ドル)

用途別市場機会(百万ドル)に関するデータ表

10 製造タイプ別市場区分

10.1 市場区分

製造タイプ別市場シェア 2024年から2029年(%)に関する図表

製造タイプ別市場シェア 2024年から2029年(%)に関するデータ表

10.2 製造タイプ別比較

製造タイプ別比較に関する図表

製造タイプ別比較データ表

10.3 社内製造 – 市場規模・予測 2024年~2029年

社内製造 – 市場規模・予測 2024年~2029年 ($百万)

社内製造 – 市場規模・予測 2024年~2029年 ($百万)

自社製造に関する図表 – 2024年から2029年の前年比成長率(%)

自社製造に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.4 受託製造 – 市場規模および予測 2024年から2029年

受託製造に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

受託製造 – 市場規模・予測 2024年~2029年(百万ドル)に関するデータ表

受託製造 – 前年比成長率 2024年~2029年(%)に関する図表

受託製造 – 前年比成長率 2024年~2029年(%)に関するデータ表

10.5 製造タイプ別市場機会

製造タイプ別市場機会(百万ドル)

製造タイプ別市場機会に関するデータ表(百万ドル)

11 顧客の概観

11.1 顧客の概観の概要

価格感度、ライフサイクル、顧客の購入かご、採用率、購入基準の分析

12 地理的概観

12.1 地理的セグメンテーション

地理別の市場シェアに関する図表 2024年~2029年(%)

地理別の市場シェアに関するデータ表 2024年~2029年(%)

12.2 地理的比較

地域比較チャート

地域比較データ表

12.3 ヨーロッパ – 市場規模および予測 2024年~2029年

ヨーロッパ – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパ – 市場規模および予測 2024年~2029年 ($百万)

ヨーロッパ – 前年比成長率 2024年~2029年 (%)

ヨーロッパに関するデータテーブル – 2024年から2029年までの前年比成長率(%)

12.4 北米 – 市場規模および予測 2024年から2029年

北米に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

北米に関するデータテーブル – 市場規模および予測 2024年から2029年(百万ドル)

北米に関する図表 – 2024年から2029年までの前年比成長率(%)

北米に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.5 アジア – 市場規模および予測 2024年から2029年

アジアに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

アジアに関するデータ表 – 市場規模および予測 2024年~2029年 ($百万)

アジアに関するチャート – 前年比成長率 2024年~2029年 (%)

アジアに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.6 世界のその他地域 (ROW) – 市場規模および予測 2024年~2029年

その他世界(ROW)に関する図表 – 市場規模および予測 2024年~2029年(百万ドル)

その他世界(ROW)に関するデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

その他世界(ROW)に関する図表 – 前年比成長率 2024年~2029年(%)

世界のその他の地域(ROW)に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.7 ドイツ – 市場規模および予測 2024年から2029年

ドイツに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

ドイツに関する図表 – 2024年から2029年までの前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.8 米国 – 市場規模および予測 2024年から2029年

米国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

米国に関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

米国に関するグラフ – 前年比成長率 2024年~2029年(%)

米国に関するデータ表 – 前年比成長率 2024年~2029年(%)

12.9 英国 – 市場規模・予測 2024年~2029年

英国に関する図表 – 市場規模・予測 2024年~2029年 ($百万)

英国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

英国に関する図表 – 前年比成長率 2024年~2029年 (%)

英国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.10 中国 – 市場規模および予測 2024年から2029年

中国に関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

中国に関する図表 – 前年比成長率 2024年から2029年(%)

中国に関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.11 フランス – 市場規模および予測 2024年から2029年

フランスに関する図表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関するデータ表 – 市場規模および予測 2024年から2029年(百万ドル)

フランスに関する図表 – 2024年から2029年までの前年比成長率(%)

フランスに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.12 韓国 – 市場規模・予測 2024-2029

韓国に関する図表 – 市場規模・予測 2024-2029 ($百万)

韓国に関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

韓国に関するグラフ – 前年比成長率 2024年~2029年 (%)

韓国に関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.13 カナダ – 市場規模・予測 2024年~2029年

カナダに関する図表 – 市場規模・予測 2024年~2029年(百万ドル)

カナダに関するデータ表 – 市場規模・予測 2024年~2029年(百万ドル)

カナダに関する図表 – 前年比成長率 2024年~2029年(%)

カナダに関するデータ表 – 前年比成長率 2024年~2029年(%)

12.14 日本 – 市場規模および予測 2024年から2029年

日本に関する図表 – 市場規模および予測 2024年から2029年 ($百万)

日本に関するデータ表 – 市場規模および予測 2024年から2029年 ($百万)

日本に関する図表 – 前年比成長率 2024年から2029年 (%)

日本のデータ表 – 前年比成長率 2024年~2029年(%)

12.15 ブラジル – 市場規模および予測 2024年~2029年

ブラジルのグラフ – 市場規模および予測 2024年~2029年(百万ドル)

ブラジルのデータ表 – 市場規模および予測 2024年~2029年(百万ドル)

ブラジルに関する図表 – 2024年から2029年までの前年比成長率(%)

ブラジルに関するデータ表 – 2024年から2029年までの前年比成長率(%)

12.16 アラブ首長国連邦 – 市場規模・予測 2024-2029

アラブ首長国連邦に関する図表 – 市場規模・予測 2024-2029 ($百万)

UAEに関するデータ表 – 市場規模・予測 2024年~2029年 ($百万)

UAEに関するチャート – 前年比成長率 2024年~2029年 (%)

UAEに関するデータ表 – 前年比成長率 2024年~2029年 (%)

12.17 地域別の市場機会

地域別の市場機会 ($百万)

地域別の市場機会に関するデータ表 ($百万)

13 推進要因、課題、機会/阻害要因

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024年と2029年の推進要因と課題の影響

13.4 市場機会/阻害要因

14 競合状況

14.1 概要

14.2 競合状況

入力と差別化要因の重要性の概要

14.3 業界の混乱

混乱要因の概要

14.4 産業用リスク

主要リスクの事業への影響

15 競合分析

15.1 プロファイルされた企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場ポジショニング

企業ポジションと分類のマトリックス

15.4 AbbVie Inc.

AbbVie Inc. – 概要

AbbVie Inc. – 製品 / サービス

AbbVie Inc. – 主なニュース

AbbVie Inc. – 主な製品・サービス

SWOT

15.5 Amgen Inc.

Amgen Inc. – 概要

Amgen Inc. – 製品 / サービス

Amgen Inc. – 主なニュース

Amgen Inc. – 主な製品・サービス

SWOT

15.6 Biocon Ltd.

Biocon Ltd. – 概要

Biocon Ltd. – 事業セグメント

Biocon Ltd. – 主な製品

Biocon Ltd. – セグメントの焦点

SWOT

15.7 Biogen Inc.

Biogen Inc. – 概要

Biogen Inc. – 製品 / サービス

Biogen Inc. – 主なニュース

Biogen Inc. – 主な製品

SWOT

15.8 Boehringer Ingelheim International GmbH

Boehringer Ingelheim International GmbH – 概要

Boehringer Ingelheim International GmbH – 製品 / サービス

ベーリンガーインゲルハイムインターナショナルGmbH – 主要ニュース

ベーリンガーインゲルハイムインターナショナルGmbH – 主要製品・サービス

SWOT

15.9 セルトリオンヘルスケア株式会社

セルトリオンヘルスケア株式会社 – 概要

セルトリオンヘルスケア株式会社 – 事業セグメント

セルトリオンヘルスケア株式会社 – 主要製品・サービス

セルトリオンヘルスケア株式会社 – セグメントフォーカス

SWOT

15.10 Dr Reddys Laboratories Ltd.

Dr Reddys Laboratories Ltd. – 概要

Dr Reddys Laboratories Ltd. – 事業セグメント

Dr Reddys Laboratories Ltd. – 主なニュース

Dr Reddys Laboratories Ltd. – 主な製品

Dr Reddys Laboratories Ltd. – セグメント別動向

SWOT

15.11 F. Hoffmann La Roche Ltd.

F. Hoffmann La Roche Ltd. – 概要

F. ホフマン・ラ・ロシュ社 – 事業セグメント

F. ホフマン・ラ・ロシュ社 – 主なニュース

F. ホフマン・ラ・ロシュ社 – 主な製品

F. ホフマン・ラ・ロシュ社 – セグメントフォーカス

SWOT

15.12 フレゼニウスSE&Co. KGaA

フレゼニウスSE&Co. KGaA – 概要

フレゼニウスSE&Co. KGaA – 事業セグメント

フレゼニウスSE & Co. KGaA – 主なニュース

フレゼニウスSE & Co. KGaA – 主な製品

フレゼニウスSE & Co. KGaA – セグメントフォーカス

SWOT

15.13 ゲデオン・リヒター

ゲデオン・リヒター – 概要

ゲデオン・リヒター – 事業セグメント

ゲデオン・リヒター – 主な製品

ゲデオン・リヒター – セグメントフォーカス

SWOT

15.14 Halozyme Therapeutics Inc.

Halozyme Therapeutics Inc. – 概要

Halozyme Therapeutics Inc. – 製品 / サービス

Halozyme Therapeutics Inc. – 主な製品

SWOT

15.15 Intas Pharmaceuticals Ltd.

Intas Pharmaceuticals Ltd. – 概要

Intas Pharmaceuticals Ltd. – 製品 / サービス

Intas Pharmaceuticals Ltd. – 主な製品

SWOT

15.16 Mabion S.A.

Mabion S.A. – 概要

Mabion S.A. – 製品 / サービス

Mabion S.A. – 主な提供品目

SWOT

15.17 ノバルティスAG

ノバルティスAG – 概要

ノバルティスAG – 事業セグメント

ノバルティスAG – 主なニュース

ノバルティスAG – 主な提供品目

ノバルティスAG – セグメントフォーカス

SWOT

15.18 ビアトリス社

ビアトリス社 – 概要

Viatris Inc. – 事業セグメント

Viatris Inc. – 主なニュース

Viatris Inc. – 主な製品

Viatris Inc. – セグメントフォーカス

SWOT

16 付録

16.1 報告書の範囲

16.2 対象範囲および除外項目のチェックリスト

対象範囲のチェックリスト

除外項目のチェックリスト

16.3 米ドルの為替レート

米ドルの為替レート

16.4 調査方法

調査方法

16.5 データの入手

情報源

16.6 データの検証

データの検証

16.7 市場規模の算出に使用された検証手法

市場規模の算出に使用された検証手法

16.8 データの統合

データの統合

16.9 360度市場分析

360度市場分析

16.10 略語一覧

略語一覧