バイオシミュレーション市場の動向 2029年

推進要因:規制当局によるバイオシミュレーションソフトウェアの採用拡大

米国FDA、欧州医薬品庁(EMA)、日本の医薬品医療機器総合機構(PMDA)など、世界中の規制当局は、医薬品の安全性の向上と有効性の評価にバイオシミュレーションソフトウェアを使用しています。これらのツールは、新薬のあらゆる潜在的な問題を特定することで、医薬品の承認プロセスを迅速化し、プロセスにかかる時間とコストを削減します。2021年12月、米国FDAはCertara社のバイオシミュレーションソフトウェアのライセンスを更新し、拡大しました。これにより、SimcypおよびPhoenixソフトウェアのユーザーライセンス数は400を超えています。この拡大により、FDAは仮想患者集団における薬剤の挙動をシミュレートし、潜在的な薬物間相互作用を評価し、副作用をより効果的に予測することが可能になりました。さらに、EMAは医薬品評価の合理化に向けたインシリコアプローチを支持しており、これらの技術に対する市場の需要の高まりに貢献しています。

RESTRAINT: データの可用性と品質

バイオシミュレーションモデルの有効性は、その開発に使用されるデータの品質と網羅性に大きく依存します。 不十分なデータや品質の低いデータでは、信頼性の低い予測や不正確なシミュレーションにつながる可能性があります。 特に希少疾患や新規の薬剤化合物の場合、必要な化学、生物、臨床データが不完全であったり、入手できないことがよくあります。例えば、初期段階の臨床試験データが不完全であったり、実世界データ(RWD)が適切な検証を欠いていたりすると、バイオシミュレーションの結果は実世界の薬剤の性能を正確に反映しない可能性があります。このような状況では、使用するデータの信頼性が最も重要となります。市場で実績のある企業は、大規模なデータセットやデータライブラリにアクセスできることがよくありますが、市場に参入したばかりの企業にとっては、このようなデータベースへのアクセスは難しく、初期段階で多額の投資が必要となります。

機会:小児用医薬品開発におけるバイオシミュレーションソリューションの利用

小児の生理機能や薬物反応は成人とは大きく異なるため、臨床試験の計画が複雑になります。バイオシミュレーションは、さまざまな発育段階にある小児における薬物相互作用をシミュレートする仮想モデルにより、このギャップを埋め、大規模な臨床試験の必要性を低減します。例えば、Certara社のSimcyp Pediatricは、年齢や体重などの変数を入力することで、薬物動態および薬力学(PK/PD)のモデリングを可能にするプラットフォームであり、投与量の最適化や副作用の予測に役立ちます。最近、FDAは、MIDD(Model-Informed Drug Development)を採用するための「統合-シミュレーション-最適化」ワークフローを公表しました。これは、小児薬の開発努力を強化するために、疾患の病態生理学の理解と成人集団または他の小児集団からのデータの推定を重視するものです。

課題:生物学的システムおよびプロセスの複雑さの一致が困難

生物学的システムとプロセスの複雑さの一致は、シミュレーターやモデラーにとって大きな課題です。 生物学的プロセスは、多くの経路が相互に関連する複雑な構造であるためです。 生物学的システムは本質的に動的であり、さまざまな刺激に反応して急速に変化するため、長期的な結果を正確に予測する適応モデルの開発が困難です。遺伝学や生理学における個体差は、この難題にさらなる複雑さを加えることになります。高忠実度のシミュレーションを生成するには膨大な計算リソースが必要となり、高度なインフラの必要性が高まります。バイオシミュレーションを成功させるには、生物学者、数学者、コンピュータ科学者間の効果的な連携が不可欠ですが、この学際的な連携も時に難題となることがあります。

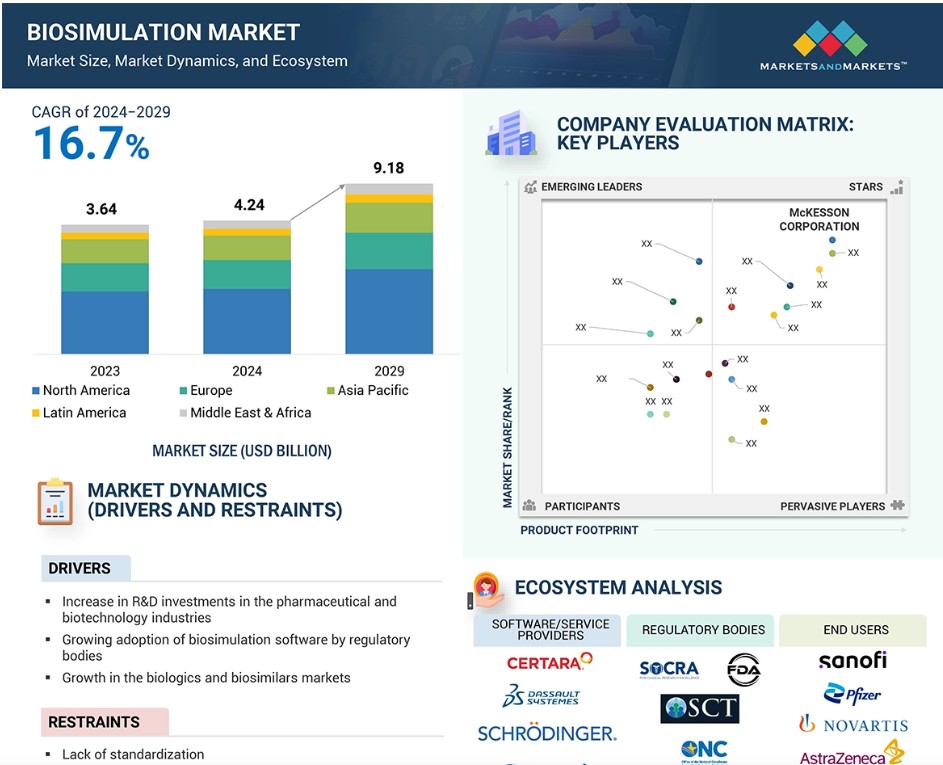

バイオシミュレーション市場マップとエコシステム概要

バイオシミュレーションのエコシステムには、ソフトウェアプロバイダー、製薬会社およびバイオテクノロジー企業、規制当局、学術機関、および医薬品開発業務受託機関(CRO)が含まれます。これらの関係者間の相互作用が、バイオシミュレーション技術の開発、採用、および進歩を形作ります。

この市場における主な関係者には、医療ITサービスプロバイダー、バイオシミュレーションベンダー、臨床研究機関、製薬/バイオ製薬会社、研究開発(R&D)企業、ビジネスリサーチおよびコンサルティングサービスプロバイダー、医療研究機関、学術医療センター/大学/病院、規制当局、臨床研究者、臨床研究機関、投資家、ベンチャーキャピタルなどが含まれます。

市場におけるソリューションプロバイダーは、顧客の要件に基づいて、PBPK、PK/PDシミュレーションソフトウェア、分子モデリングおよびシミュレーションソフトウェア、毒性予測ソフトウェア、試験デザインソフトウェアなどのバイオシミュレーションソフトウェアおよびサービスを開発し、提供しています。一方、提供されるサービスは、コンサルティングおよびアドバイス、実装、トレーニングおよびサポート、データ分析および解釈サービスで構成されています。

世界のバイオシミュレーション市場は、製品、用途、治療分野、収益モデル、導入モデル、エンドユーザー、地域別に区分されています。

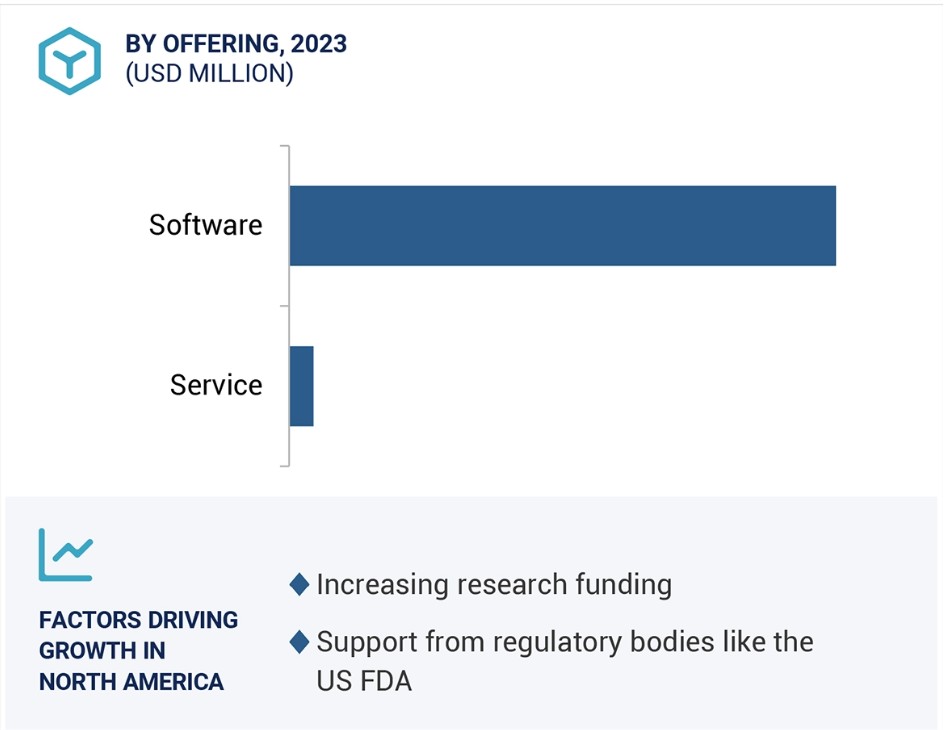

製品別では、2023年にはソフトウェアセグメントがバイオシミュレーション市場で最大のシェアを占めると予測されています

バイオシミュレーション市場は、製品別ではソフトウェアとサービスに区分されます。2023年には、ソフトウェアセグメントがバイオシミュレーション市場で最大のシェアを占めました。このセグメントは、スタンドアロンモジュールと統合ソフトウェアスイート/プラットフォームに分類されます。スタンドアロンプラットフォームは、分子モデリング&シミュレーションソフトウェア、PBPKモデリング&シミュレーションソフトウェア、PK/PDモデリング&シミュレーションソフトウェア、臨床試験シミュレーションソフトウェア、毒性予測ソフトウェア、その他のバイオシミュレーションソフトウェアに分類されます。

ソフトウェアセグメントの大きなシェアは、製薬およびバイオテクノロジー企業による創薬および開発への多大な努力によるものです。 創薬に努力と資本を投入する企業はますます増えています。 2023年現在、米国FDAは合計55の新薬を承認しており、その中には17の生物製剤、9のTIDES(5つのペプチドと4つのオリゴヌクレオチド)、29の低分子が含まれています。バイオシミュレーションの使用は、関連コストを削減しながら、創薬および開発プロセスを加速します。JAMA Networkによると、新薬開発にかかる研究開発費は3億1400万ドルから44億6000万ドルと推定されています。バイオシミュレーションおよびモデリングツールの使用は、創薬および開発プロセスの全体的な効率性を向上させます。

バイオシミュレーション市場は、治療分野別では腫瘍学分野が最大のシェアを占める見通し

治療分野別では、バイオシミュレーション市場は、腫瘍学、循環器疾患、神経疾患、感染症、その他の治療分野に区分されます。2023年には腫瘍学市場がバイオシミュレーション市場を独占し、予測期間中に大幅な成長が見込まれています。世界保健機関(WHO)は2022年、新たに2,000万人が癌を発症し、970万人が死亡したと発表し、効果的な治療法の必要性を強調しました。バイオシミュレーションは極めて重要な役割を果たします。科学者や研究者は、腫瘍生物学のモデル化や、化学療法、標的療法、免疫療法に対する薬剤反応や投与計画の予測が可能になるからです。2024年10月現在、米国食品医薬品局(FDA)は、腫瘍学/血液悪性腫瘍の治療薬および治療法として合計48件を承認しています。この点において、FDAは、新規治療法の有効性と安全性プロファイルの両方を向上させることを目的に、腫瘍学の薬剤開発における用量の最適化と選択の改革を目指す「Project Optimus」と呼ばれるイニシアティブを開始しました。このプロジェクトは、効果的な用量設定評価を実施するために、コミュニケーションの改善、ワークショップ、データ主導型戦略を通じて、薬剤開発者とFDAの早期の協力を促進しています。Certara、Cellworks、OpenEye、Cadence Molecular Sciencesなどの企業は、より安全ながん治療法の発見と開発にさらに重点的に取り組んでいます。

導入形態別では、オンプレミスモデルが2023年にはバイオシミュレーション市場で最大のシェアを占めると予測されています。

導入モデル別では、バイオシミュレーション市場はオンプレミス、クラウドベース、ハイブリッドモデルに区分されます。オンプレミス型バイオシミュレーションモデルは、組織の特定のニーズに対応するいくつかの主要な要因によって推進されています。多くの企業が規制要件を遵守し、知的財産を保護するために機密情報を管理下に置くことを好むため、データセキュリティは重要な懸念事項です。さらに、オンプレミス型ソリューションは、組織独自のワークフローに適合するよう広範囲にカスタマイズすることができ、モデル開発に高い柔軟性を提供します。

しかし、クラウドベースのモデルは、その拡張性により予測期間中に最も急速な成長が見込まれており、インフラへの多額の先行投資を必要とせずにユーザーが簡単にアクセスできるようになります。クラウドベースの展開を提供するソフトウェアには、CertaraのPhoenix、SchrödingerのMaestro、Dassault SystèmesのBIOVIA、OpenEyeのOrion、Cadence Molecular Sciencesなどがあります。

2023年には北米がバイオシミュレーション市場で最大のシェアを占める

バイオシミュレーション市場は、北米、欧州、アジア太平洋地域、中南米、中東・アフリカに区分されます。2023年には、北米がバイオシミュレーション市場で最大のシェアを占めました。これは、特に米国におけるバイオ医薬品部門の好調によるもので、大手製薬会社やバイオテクノロジー企業が、創薬や開発プロセスを強化するために先進的なモデリング技術を採用するケースが増えていることが背景にあります。また、この地域では、Certara、Simulations Plus、Schrödinger, Inc.、Advanced Chemistry Development, Inc.、Chemical Computing Group ULC.、Rosa & Co. LLC.、Genedata AG など、市場の大部分を占める多数の企業が圧倒的な存在感を示しています。製薬およびバイオテクノロジー企業は、収益の大部分を研究開発能力の拡大に投資しており、これがこの地域におけるバイオシミュレーションツールの需要を牽引しています。

さらに、FDAなどの規制当局は臨床研究においてバイオシミュレーション技術を採用しています。学術界、産業界、規制当局間の協力体制が、その応用をさらに強化しています。FDAは、モデル情報に基づく医薬品開発(MIDD)ペアミーティングプログラムなどのさまざまな取り組みを通じて、曝露ベース、生物学的、統計モデルを医薬品開発および規制プロセスに統合し、意思決定の強化と治療結果の最適化に重点的に取り組んでいます。

バイオシミュレーション市場の最近の動向と洞察

- 2025年1月、Physiomics Plcは、同社の個別投与量ソフトウェアプロジェクトであるPREDICT-ONCが規制面および倫理面の承認を受け、観察臨床試験を開始できるようになったと発表しました。この試験では、標準的なG-CSF治療を受けている乳がん患者を募集し、好中球減少症に対する治療効果を予測および測定することで、ソフトウェアの予測能力を向上させることを目的としています。

- 2025年1月、シュレディンガーは事業進捗状況の最新情報を提供し、2025年の戦略的優先事項の概要を説明しました。同社は大塚製薬株式会社との研究協力拡大契約を発表し、年内に3つの独自プログラムのフェーズ1初期データを報告する計画を強調しました。引き続き、ソフトウェアの成長と創薬収益の拡大に重点を置いています。

- 2024年2月、ダッソー・システムズは、高度なタンパク質構造予測のためのAlphaFold2やOpenFoldなどのAI/MLモデルを組み込んだ、BIOVIA Discovery Studioシミュレーションプラットフォームの大幅なアップデートを発表しました。これらのアップデートにより、最先端のAIと従来の物理ベースのモデリング技術が統合され、研究者はより正確な創薬ツールを利用できるようになります。

- 2024年10月、CertaraはChemaxonを買収し、バイオシミュレーションの専門知識とChemaxonのケムインフォマティクスの専門知識を統合しました。この買収により、Certaraはライフサイエンス企業が生産性を向上させ、科学的イノベーションの成功率を高めるための支援能力を拡大することができます。

- 2024年9月、Advanced Chemistry Development (ACD/Labs) は、主力製品であるPerceptaプラットフォームのバージョン2024を発売しました。このバージョンでは、logP、logD、pKaの予測精度が向上し、ADMEおよび毒性に関する一連のエンドポイントが提供され、プラットフォームがより強固で効率的なものになりました。

- 2024年6月、Simulations Plusは市場拡大を目的に、1億米ドルでPro-ficiency, LLCを買収しました。この買収により、Pro-ficiencyのAI駆動型ソフトウェアおよびサービスを活用することで、Simulations Plusの対象市場規模は80億米ドルに倍増する見込みです。

- 2024年3月、ダッソー・システムズはCDR-Life Inc.と提携し、CDR-LifeのM-gagerプラットフォームを使用した腫瘍選択性の高い免疫療法の開発を強化しました。この提携により、ダッソーの受託研究チームは、BIOVIAソフトウェアとCDR-Lifeの実験データを使用して、抗体ベースの生物製剤に関する仮想的な「もしも」実験を実施することが可能になりました。

- 2023年1月、シュレーディンガーは、中枢神経系疾患の創薬研究を目的として、同社の創薬プラットフォームを活用する大塚製薬株式会社および英国子会社アステックス・ファーマスーティカルズとの提携を発表しました。 この提携により、大塚製薬は創薬および臨床開発活動を活かして研究開発パイプラインを拡大することが可能になりました。

バイオシミュレーション市場の成長を牽引する主要企業

バイオシミュレーション市場における主要企業には、以下が含まれます

- Certara USA. (US)

- Simulations Plus. (US)

- Dassault Systèmes (France)

- Schrödinger, Inc. (US)

- Advanced Chemistry Development, Inc. (Canada)

- Chemical Computing Group ULC. (Canada)

- Rosa & Co. LLC. (US)

- Genedata AG (US)

- Physiomics Plc (United Kingdom)

- In Silico Biosciences. (US)

- Allucent. (US)

- OpenEye, Cadence Molecular Sciences. (US)

- Cellworks Group, Inc. (US)

- VeriSIM Life. (US)

- Netabolics SRL (Italy)

- Charnwood Discovery (United Kingdom)

- The MathWorks, Inc. (US)

- ANSYS, Inc (US)

- Instem Group of Companies (United Kingdom)

- Insilico Medicine (US)

- SCM – Software Chemistry & Materials (Netherlands)

- BioSymetrics, Inc. (Canada)

- Atomwise Inc. (US)

- insitro. US)

- Clinithink. (US)

1 はじめに 36

1.1 調査目的 36

1.2 市場定義 36

1.3 調査範囲 37

1.3.1 対象市場および地域範囲 37

1.3.2 対象範囲および除外範囲 38

1.3.3 対象年 39

1.4 対象通貨 40

1.5 利害関係者 40

1.6 変更の概要 40

2 調査方法 42

2.1 調査データ 42

2.1.1 二次データ 43

2.1.1.1 二次情報源からの主要データ 44

2.1.2 一次データ 44

2.1.2.1 一次情報源からの主要データ 46

2.1.2.2 一次情報源からの洞察 47

2.2 市場規模の推定 48

2.3 データ・トライアングル 52

2.4 市場シェアの推定 53

2.5 調査の前提条件 53

2.6 制限事項 53

2.6.1 方法論に関する制限事項 53

2.6.2 範囲に関する制限事項 53

2.7 リスク評価 54

3 エグゼクティブサマリー 55

4 プレミアムインサイト 61

4.1 バイオシミュレーション市場の概要 61

4.2 アジア太平洋地域:バイオシミュレーション市場、収益モデルおよび国別(2023年) 62

4.3 バイオシミュレーション市場:地域別成長機会 63

4.4 バイオシミュレーション市場:地域別構成(2024年~2029年) 63

4.5 バイオシミュレーション市場:先進国と新興経済国 64

5 市場概要 65

5.1 はじめに 65

5.2 市場力学 65

5.2.1 推進要因 66

5.2.1.1 製薬およびバイオテクノロジー業界における研究開発投資の増加 66

5.2.1.2 規制当局によるバイオシミュレーションソフトウェアの採用拡大 66

5.2.1.3 技術的に高度な定量的システム薬理学(QSP)の統合 67

5.2.1.4 創薬および開発コストの抑制の必要性 67

5.2.1.5 生物製剤およびバイオシミラー市場の成長 67

5.2.2 阻害要因 68

5.2.2.1 標準化の欠如 68

5.2.2.2 データの可用性と品質 68

5.2.3 機会 69

5.2.3.1 新たな応用 69

5.2.3.2 小児用医薬品開発におけるバイオシミュレーション・ソリューションの利用 69

5.2.4 課題 70

5.2.4.1 生物学的システムおよびプロセスの複雑さの一致の難しさ 70

5.2.4.2 バイオシミュレーションおよびモデリングの専門家の不足 70

5.3 生態系分析 70

5.3.1 ソフトウェアプロバイダー 70

5.3.2 製薬およびバイオテクノロジー企業 70

5.3.3 受託研究機関(CROS) 71

5.3.4 規制当局 71

5.3.5 学術・研究機関 71

5.4 ケーススタディ分析 72

5.4.1 ケーススタディ 1:高度な PBPK モデリングによるアスシニブ開発の最適化 72

5.4.2 ケーススタディ 2:がんに対する選択的 WEE1 阻害剤の計算機による発見 73

5.4.3 ケーススタディ3:スケール管理の専門知識を活用した効率的な臨床試験 73

5.5 バリューチェーン分析 74

5.6 ポーターのファイブフォース分析 76

5.6.1 サプライヤーの交渉力 77

5.6.2 購入者の交渉力 77

5.6.3 代替品の脅威 77

5.6.4 新規参入者の脅威 77

5.6.5 競争上の競合の激しさ 77

5.7 規制分析 78

5.7.1 規制環境 78

5.7.1.1 北米 78

5.7.1.2 欧州 79

5.7.1.3 アジア太平洋地域 79

5.7.1.4 ラテンアメリカ 80

5.7.1.5 中東およびアフリカ 80

5.7.2 規制当局、政府機関、その他の組織 80

5.8 特許分析 83

5.8.1 バイオシミュレーションの特許公開動向 83

5.8.2 管轄区域およびトップ出願人分析 83

5.9 技術分析 84

5.9.1 主要技術 84

5.9.1.1 数学的モデリング 84

5.9.1.2 ソフトウェアプラットフォーム 85

5.9.1.3 定量的システム薬理学(QSP) 85

5.9.2 補完技術 85

5.9.2.1 データ分析 85

5.9.2.2 機械学習およびAI 85

5.9.3 隣接技術 85

5.9.3.1 インシリコ試験 85

5.10 業界トレンド 86

5.10.1 バイオマーカーの発見 86

5.10.2 個別化医療における採用 86

5.11 価格分析 86

5.11.1 主要企業のサービス別価格分析(予測)、2023年 87

5.11.2 地域別平均販売価格の傾向(定性) 87

5.12 2024年~2025年の主要会議およびイベント 88

5.13 主要関係者および購買基準 88

5.13.1 購買基準 89

5.14 顧客のビジネスに影響を与えるトレンドと混乱 90

5.15 エンドユーザー分析 90

5.15.1 満たされていないニーズ 90

5.15.2 エンドユーザーの期待 91

5.16 投資と資金調達のシナリオ 92

5.17 AI/ジェネレーティブAIのバイオシミュレーション市場への影響 92

5.17.1 主要ユースケース 93

5.17.2 相互接続および隣接エコシステムへのAI/ジェネレーティブAIの影響 94

5.17.2.1 ケーススタディ 94

5.17.2.2 バイオインフォマティクス市場 95

5.17.2.3 創薬サービス市場 95

5.17.2.4 創薬インフォマティクス市場 95

5.17.3 ユーザーの準備状況と影響評価 95

5.17.3.1 ユーザーの準備状況 95

5.17.3.1.1 製薬会社およびバイオテクノロジー企業 95

5.17.3.1.2 医薬品開発業務受託機関 96

5.17.3.2 影響評価 96

5.17.3.2.1 ユーザーA:製薬会社およびバイオテクノロジー企業 96

5.17.3.2.1.1 導入 96

5.17.3.2.1.2 影響 96

5.17.3.2.2 ユーザーB:学術・研究機関 97

5.17.3.2.2.1 導入 97

5.17.3.2.2.2 影響 97

6 バイオシミュレーション市場、製品別 98

6.1 はじめに 99

6.2 ソフトウェア 99

6.2.1 スタンドアロンモジュール 101

6.2.1.1 分子モデリングおよびシミュレーションソフトウェア 102

6.2.1.1.1 市場成長を加速する創薬および開発における分子モデリングおよびシミュレーションの

重要性の高まり 102

6.2.1.2 PK/PDモデリング&シミュレーションソフトウェア 103

6.2.1.2.1 市場成長を促進する初期の医薬品開発段階における重要な役割 103

6.2.1.3 PBPKモデリング&シミュレーションソフトウェア 104

6.2.1.3.1 規制当局によるPBPKモデリング&シミュレーションソフトウェア市場の牽引による広範な使用 104

6.2.1.4 毒性予測ソフトウェア 105

6.2.1.4.1 創薬および医薬品開発における毒性予測の急務が市場を牽引 105

6.2.1.5 臨床試験シミュレーションソフトウェア 106

6.2.1.5.1 臨床試験の失敗率の高さが成長を加速 106

6.2.1.6 その他のバイオシミュレーションソフトウェア 107

6.2.2 統合ソフトウェアスイート/プラットフォーム 108

6.2.2.1 統合プラットフォームの成長を加速する効率的な研究開発ツールの必要性 108

6.3 サービス 109

6.3.1 コンサルティングおよびアドバイザリー 111

6.3.1.1 コンサルティングおよびアドバイザリーサービスのニーズを促進するために、コアコンピタンスに焦点を当てる必要性

111

6.3.2 実装、トレーニング、およびサポート 112

6.3.2.1 市場成長を促進するために、十分な訓練を受けた専門家およびエキスパートの必要性 112

6.3.3 データ分析および解釈 113

6.3.3.1 データ分析および解釈サービスのニーズを促進するデータの正確かつ精密な解釈 113

7 アプリケーション別バイオシミュレーション市場 114

7.1 はじめに 115

7.2 創薬 115

7.2.1 ターゲットの特定および検証 117

7.2.1.1 市場を牽引する創薬における最適ターゲットの特定の必要性

117

7.2.2 リード化合物の特定と最適化 118

7.2.2.1 市場成長を加速させる実行可能な創薬を促進する上で重要な役割

118

7.3 医薬品開発 119

7.3.1 臨床試験前試験 120

7.3.1.1 PK/PD 122

7.3.1.1.1 市場を牽引する医薬品開発における PK/PD 研究の重要な役割

122

7.3.1.2 ADME/毒性学 123

7.3.1.2.1 市場成長を促進する高活性薬物分子の選択における役割の拡大

123

7.3.2 臨床試験 124

7.3.2.1 第I相 125

7.3.2.1.1 セグメント成長を促進するための意思決定プロセスの簡素化に対するニーズの高まり 125

7.3.2.2 第II相 126

7.3.2.2.1 投与量評価と製品効力の効率化が

成長を促進 126

7.3.2.3 第III相 127

7.3.2.3.1 需要を促進するための試験にかかる多額のコストを削減する必要性 127

7.3.2.4 第IV相/市販後調査 128

7.3.2.4.1 採用を促進するためのプロセス革新と意思決定支援において研究者を支援する能力 128

7.4 疾患モデリング 129

7.4.1 疾患の動態を予測し、市場成長を促進する治療戦略を提案する能力 129

7.5 製造およびサプライチェーン管理 130

7.5.1 生産計画および最適化 132

7.5.1.1 市場成長を促進するための適切な生産計画と実行の必要性

132

7.5.2 品質管理とプロセス監視

133

7.5.3 需要予測と在庫管理

7.5.3.1 市場成長を促進するには需要を効果的に予測する必要がある 134

7.5.4 リスク管理および不測事態対応計画 135

7.5.4.1 市場成長を支えるには業務の継続性を維持する必要がある 135

7.5.5 その他の製造およびサプライチェーン管理アプリケーション 136

7.6 その他のアプリケーション 137

8 治療分野別バイオシミュレーション市場 138

8.1 はじめに 139

8.2 腫瘍学 139

8.2.1 がんの罹患率の高さと有効ながん治療薬の不足が市場成長の原動力 139

8.3 循環器疾患 140

8.3.1 循環器疾患治療薬に対するニーズの高まりが

市場を後押し 140

8.4 神経疾患 141

8.4.1 神経疾患の治療薬の発見と開発を促進する必要性 141

8.5 感染症 142

8.5.1 感染症の流行の増加が創薬活動を促進 142

8.6 その他の治療分野 143

9 バイオシミュレーション市場、収益モデル別 145

9.1 はじめに 146

9.2 ライセンスベースモデル 146

9.2.1 ライセンスベースモデルが市場で最大のシェアを占める 146

9.3 サブスクリプションベースのモデル 147

9.3.1 予測期間中に最も高い成長率を記録するサブスクリプションベースのモデル 147

9.4 サービスベースのモデル 148

9.4.1 サービスベースのモデルによる専門的なシミュレーションの専門知識が

148

9.5 従量制モデル 149

9.5.1 市場成長を支える初期費用不要の柔軟なバイオシミュレーションソリューションに対する需要の高まり 149

10 バイオシミュレーション市場、導入モデル別 151

10.1 はじめに 152

10.2 オンプレミス型モデル 152

10.2.1 市場浸透をサポートする展開とデータバックアップの最適化 152

10.3 クラウド型モデル 153

10.3.1 予測期間中に最も高い成長率が見込まれるクラウドベースモデル 153

10.4 ハイブリッドモデル 154

10.4.1 ハイブリッドバイオシミュレーションモデルのバランスの取れた機能

採用を加速 154

11 バイオシミュレーション市場:エンドユーザー別 156

11.1 はじめに 157

11.2 製薬・バイオテクノロジー企業 157

11.2.1 創薬および医薬品開発のための研究開発費の増加が市場を牽引 157

11.3 医薬品開発業務受託機関 158

11.3.1 製薬会社による臨床試験活動の CRO へのアウトソーシングの増加が市場を牽引 158

11.4 学術・研究機関 159

11.4.1 市場成長を支える研究に対する政府の好意的な支援 159

11.5 規制当局 160

11.5.1 臨床試験の有効性におけるバイオシミュレーションソフトウェアの使用拡大が市場成長を促進 160

11.6 その他のエンドユーザー 161

12 バイオシミュレーション市場:地域別 163

12.1 はじめに 164

12.2 北米 164

12.2.1 北米のマクロ経済の見通し 171

12.2.2 米国 171

12.2.2.1 製薬業界の研究開発に対する政府助成金の増加が市場を牽引 171

12.2.3 カナダ 177

12.2.3.1 カナダ政府による医療への資金投入の増加が市場を牽引 177

12.3 欧州 183

12.3.1 欧州のマクロ経済見通し 189

12.3.2 ドイツ 189

12.3.2.1 後援臨床試験の件数の多さがバイオシミラーの普及を促進 189

12.3.3 英国 195

12.3.3.1 製薬スポンサーによる創薬サービスへの投資が市場を後押し 195

12.3.4 フランス 200

12.3.4.1 臨床試験のための研究開発パイプラインの拡大が市場を後押し 200

12.3.5 イタリア 206

12.3.5.1 政府助成金の増加と規制面での好条件が

普及を促進する 206

12.3.6 スペイン 211

12.3.6.1 市場を推進する研究センターの確立されたネットワーク 211

12.3.7 その他の欧州 217

12.4 アジア太平洋 222

12.4.1 アジア太平洋地域のマクロ経済の見通し 229

12.4.2 中国 229

12.4.2.1 医薬品開発コストの低さと大規模な医薬品研究開発拠点が市場を牽引 229

12.4.3 インド 235

12.4.3.1 成長する製薬業界がバイオシミラーの普及を促進 235

12.4.4 日本 241

12.4.4.1 確立された医薬品開発インフラと生物医学研究能力が市場成長を支える 241

12.4.5 アジア太平洋地域その他 246

12.5 ラテンアメリカ 251

12.5.1 ラテンアメリカにおけるマクロ経済の見通し 257

12.5.2 ブラジル 257

12.5.2.1 市場成長を支えるために地域でバイオシミュレーションを推進 257

12.5.3 メキシコ 262

12.5.3.1 デジタルヘルスを強化する政府の取り組みが

市場成長を推進 262

12.5.4 ラテンアメリカその他 267

12.6 中東およびアフリカ 272

12.6.1 中東およびアフリカのマクロ経済見通し 278

12.6.2 GCC諸国 279

12.6.2.1 市場成長を支えるヘルスケア投資の増加 279

12.6.3 中東およびアフリカのその他地域 284

13 競合状況 291

13.1 はじめに 291

13.2 主要企業の戦略/勝利への権利 291

13.2.1 バイオシミュレーション市場における各社の戦略の概要 292

13.3 収益分析、2019年~2023年 293

13.4 市場シェア分析、2023年 293

13.5 主要市場関係者のランキング 296

13.6 企業評価マトリクス:主要企業、2023年 296

13.6.1 星 297

13.6.2 新興のリーダー 297

13.6.3 普及しているプレーヤー 297

13.6.4 参加者 297

13.6.5 企業規模:主要プレーヤー、2023年 299

13.6.5.1 企業規模 299

13.6.5.2 サービス提供範囲 300

13.6.5.3 アプリケーション提供範囲 301

13.6.5.4 エンドユーザー提供範囲 302

13.6.5.5 地域提供範囲 303

13.7 企業評価マトリクス:2023年の新興企業/中小企業 304

13.7.1 進歩的な企業 304

13.7.2 対応力のある企業 304

13.7.3 ダイナミックな企業 304

13.7.4 スタート地点 304

13.7.5 ベンチマーキングによる競争:スタートアップ/中小企業、2023年 306

13.8 企業評価と財務指標、2025年 308

13.9 ブランド/製品比較 309

13.10 競争シナリオ 310

13.10.1 製品発売と機能強化 310

13.10.2 取引 311

13.10.3 拡張 312

13.10.4 その他の動向 312

14 企業プロフィール 313

14.1 主要企業 313

14.1.1 セルタラ(米国) 313

14.1.1.1 事業概要 313

14.1.1.2 製品およびサービス 314

14.1.1.3 最近の動向 316

14.1.1.3.1 製品発売および機能強化 316

14.1.1.3.2 取引 318

14.1.1.3.3 その他の動向 319

14.1.1.4 MnMの視点 319

14.1.1.4.1 勝利への権利 319

14.1.1.4.2 戦略的選択肢 319

14.1.1.4.3 弱点と競合他社からの脅威 319

14.1.2 ダッソー・システムズ 320

14.1.2.1 事業概要 320

14.1.2.2 提供する製品とサービス 321

14.1.2.3 最近の動向 322

14.1.2.3.1 製品発売および強化 322

14.1.2.3.2 取引 323

14.1.2.3.3 その他の動向 323

14.1.2.4 MnMの見解 324

14.1.2.4.1 勝利への権利 324

14.1.2.4.2 戦略的選択肢 324

14.1.2.4.3 弱みと競合上の脅威 324

14.1.3 シュレーディンガー社 325

14.1.3.1 事業概要 325

14.1.3.2 製品およびサービス 326

14.1.3.3 最近の動向 328

14.1.3.3.1 取引 328

14.1.3.3.2 その他の動向 329

14.1.3.4 MnMの見解 330

14.1.3.4.1 勝利への権利 330

14.1.3.4.2 戦略的選択肢 330

14.1.3.4.3 弱みと競合他社からの脅威 330

14.1.4 SIMULATIONS PLUS 331

14.1.4.1 事業概要 331

14.1.4.2 製品およびサービス 332

14.1.4.3 最近の動向 336

14.1.4.3.1 製品発売および機能強化 336

14.1.4.3.2 取引 337

14.1.4.3.3 その他の動向 339

14.1.5 アドバンスト・ケミストリー・ディベロップメント 340

14.1.5.1 事業概要 340

14.1.5.2 製品およびサービス 340

14.1.5.3 最近の動向 341

14.1.5.3.1 製品発表および機能強化 341

14.1.5.3.2 取引 341

14.1.6 ケミカル・コンピューティング・グループ ULC 342

14.1.6.1 事業概要 342

14.1.6.2 提供する製品およびサービス 342

14.1.6.3 最近の動向 343

14.1.6.3.1 製品発売および機能強化 343

14.1.6.3.2 取引 343

14.1.6.3.3 その他の動向 343

14.1.7 ROSA & CO. LLC 344

14.1.7.1 事業概要 344

14.1.7.2 提供する製品およびサービス 344

14.1.8 GENEDATA AG (A DANAHER COMPANY) 345

14.1.8.1 事業概要 345

14.1.8.2 提供製品およびサービス 346

14.1.8.3 最近の動向 347

14.1.8.3.1 製品発表および機能強化 347

14.1.8.3.2 取引 347

14.1.9 PHYSIOMICS PLC 348

14.1.9.1 事業概要 348

14.1.9.2 製品およびサービス 349

14.1.9.3 最近の動向 350

14.1.9.3.1 製品発売および機能強化 350

14.1.9.3.2 その他の動向 350

14.1.10 IN SILICO BIOSCIENCES 351

14.1.10.1 事業概要 351

14.1.10.2 製品およびサービス 351

14.1.11 ALLUCENT 352

14.1.11.1 事業概要 352

14.1.11.2 提供する製品およびサービス 352

14.1.11.3 最近の動向 353

14.1.11.3.1 取引 353

14.1.11.3.2 拡張 353

14.1.11.3.3 その他の動向 353

14.1.12 OpenEye, Cadence Molecular Sciences 354

14.1.12.1 事業概要 354

14.1.12.2 提供する製品とサービス 355

14.1.12.3 最近の動向 356

14.1.12.3.1 製品強化 356

14.1.12.3.2 取引 356

14.1.12.3.3 拡張 357

14.1.13 セルワークス・グループ 358

14.1.13.1 事業概要 358

14.1.13.2 提供する製品およびサービス 358

14.1.13.3 最近の動向 359

14.1.13.3.1 その他の動向 359

14.1.14 VERISIM LIFE 360

14.1.14.1 事業概要 360

14.1.14.2 提供する製品およびサービス 360

14.1.14.3 最近の動向 361

14.1.14.3.1 取引 361

14.1.14.3.2 その他の動向 362

14.1.15 NETABOLICS 363

14.1.15.1 事業概要 363

14.1.15.2 提供する製品およびサービス 363

14.1.16 CHARNWOOD DISCOVERY 364

14.1.16.1 事業概要 364

14.1.16.2 製品およびサービス 364

14.1.16.3 最近の動向 365

14.1.16.3.1 取引 365

14.1.17 THE MATHWORKS, INC. 366

14.1.17.1 事業概要 366

14.1.17.2 製品およびサービス 366

14.1.17.3 最近の動向 367

14.1.17.3.1 製品強化 367

14.1.18 ANSYS, INC. 368

14.1.18.1 事業概要 368

14.1.18.2 製品およびサービス 369

14.1.18.3 最近の動向 369

14.1.18.3.1 取引 369

14.1.18.3.2 その他の動向 370

14.2 スタートアップ/中小企業 371

14.2.1 インステム・グループ企業 371

14.2.2 インシリコ・メディシン 372

14.2.3 SCM – ソフトウェア・ケミストリー&マテリアルズ 373

14.2.4 バイオシメトリクス社 373

14.2.5 ATOMWISE INC. 374

14.2.6 INSITRO 374

14.2.7 CLINITHINK 375

15 付録 376

15.1 ディスカッションガイド 376

15.2 KnowledgeStore: MarketsandMarketsの購読ポータル 382

15.3 カスタマイズオプション 384

15.4 関連レポート 384

15.5 著者詳細 385

表1 バイオシミュレーション市場:生態系における各社の役割 71

表2 バイオシミュレーション市場:ポーターの5つの力 76

表3 北米:規制当局、政府機関、

その他の組織の一覧 80

表4:ヨーロッパ:規制当局、政府機関、

その他の組織の一覧 81

表5:アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 81

表6 ラテンアメリカ:規制当局、政府機関、

その他の組織の一覧 82

表7 中東およびアフリカ:規制当局、政府機関、

その他の組織の一覧 82

表8 主要企業の製品別価格分析 87

表9 バイオシミュレーション市場:2024年~2025年の主要会議およびイベント 88

表10 上位3エンドユーザーの購買プロセスに与えるステークホルダーの影響(%) 89

表11 トップ3のエンドユーザーの主な購入基準 89

表12 バイオシミュレーション市場における未充足ニーズ 90

表13 バイオシミュレーション市場におけるエンドユーザーの期待 91

表14 バイオシミュレーション市場、提供別、2022年~2029年(単位:百万米ドル) 99

表15 バイオシミュレーションソフトウェア市場、種類別、2022年~2029年(百万米ドル) 100

表16 バイオシミュレーションソフトウェア市場、国別、2022年~2029年(百万米ドル) 100

表17 スタンドアロンモジュール向けバイオシミュレーション市場:種類別、

2022年~2029年(単位:百万米ドル) 101

表18 スタンドアロンモジュール向けバイオシミュレーション市場:国別、

2022年~2029年(単位:百万米ドル) 102

表19 分子モデリングおよびシミュレーションソフトウェアのバイオシミュレーション市場、

国別、2022年~2029年(単位:百万米ドル) 103

表20 PK/PDモデリングおよびシミュレーションソフトウェアのバイオシミュレーション市場、

国別、2022年~2029年(百万米ドル) 104

表21 バイオシミュレーション市場 PBPKモデリングおよびシミュレーションソフトウェア、

国別、2022年~2029年(百万米ドル) 105

表22 バイオシミュレーション毒性予測ソフトウェア市場、国別、2022年~2029年(単位:百万米ドル) 106

表23 バイオシミュレーション臨床試験シミュレーションソフトウェア市場、

国別、2022年~2029年(単位:百万米ドル) 107

表24 その他のバイオシミュレーションソフトウェアのバイオシミュレーション市場、

国別、2022年~2029年(単位:百万米ドル) 108

表25 統合ソフトウェアスイート/プラットフォームのバイオシミュレーション市場、

国別、2022年~2029年(単位:百万米ドル) 109

表26 バイオシミュレーションサービス市場、種類別、2022年~2029年(百万米ドル) 110

表27 バイオシミュレーションサービス市場、国別、2022年~2029年(百万米ドル) 110

表28 バイオシミュレーション市場、コンサルティングおよびアドバイザリーサービス、

国別、2022年~2029年(百万米ドル) 111

表29 バイオシミュレーション市場 実施、トレーニング、サポートサービス、国別、2022年~2029年(百万米ドル) 112

表30 バイオシミュレーション市場 データ分析および解釈サービス、

国別、2022年~2029年(百万米ドル) 113

表31 バイオシミュレーション市場、用途別、2022年~2029年(百万米ドル) 115

表32 バイオシミュレーション市場、創薬用途別、種類別、

2022年から2029年(百万米ドル) 116

表33 創薬アプリケーション向けバイオシミュレーション市場:国別、2022年から2029年(百万米ドル) 116

表34 標的の特定およびバリデーション向けバイオシミュレーション市場:

国別、2022年~2029年(百万米ドル) 117

表35 バイオシミュレーション市場:リードの特定および最適化、

国別、2022年~2029年(百万米ドル) 118

表36 バイオシミュレーション市場:創薬アプリケーション、

種類別、2022年~2029年(百万米ドル) 119

表37 バイオシミュレーション市場:医薬品開発用途別、

国別、2022年~2029年(百万米ドル) 120

表38 バイオシミュレーション市場:前臨床試験向け、種類別、

2022年~2029年(単位:百万米ドル) 121

表39 バイオシミュレーション市場:前臨床試験向け、国別、

2022年~2029年(単位:百万米ドル) 121

表40 PK/PD向けバイオシミュレーション市場、国別、2022年~2029年(単位:百万米ドル) 122

表41 ADME/毒性学向けバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 123

表42 臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(単位:百万米ドル) 124

表43 臨床試験向けバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 125

表44 フェーズI臨床試験におけるバイオシミュレーション市場、国別、

2022年~2029年(百万米ドル) 126

表45 フェーズII臨床試験におけるバイオシミュレーション市場、国別、

2022年~2029年(百万米ドル) 127

表46 フェーズIII臨床試験向けバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 128

表47 フェーズIV/市販後調査向けバイオシミュレーション市場、

国別、2022年~2029年(単位:百万米ドル) 129

表48 疾患モデリング用途別バイオシミュレーション市場、国別、2022年~2029年(百万米ドル) 130

表49 製造およびサプライチェーン管理用途別バイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 131

表50 製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、国別、2022年~2029年(単位:百万米ドル) 131

表51 生産計画および最適化向けバイオシミュレーション市場、

国別、2022年~2029年(単位:百万米ドル) 132

表52 品質管理およびプロセスモニタリングのためのバイオシミュレーション市場、

国別、2022年~2029年(単位:百万米ドル) 133

表53 需要予測および在庫管理のためのバイオシミュレーション市場、国別、2022年~2029年(単位:百万米ドル) 134

表54 バイオシミュレーション市場:リスク管理および緊急時対応計画向け、国別、2022年~2029年(単位:百万米ドル) 135

表55 バイオシミュレーション市場:その他の製造およびサプライチェーン管理アプリケーション向け、国別、2022年~2029年(単位:百万米ドル) 136

表56 その他の用途別バイオシミュレーション市場、国別、

2022年~2029年(百万米ドル) 137

表57 治療領域別バイオシミュレーション市場、2022年~2029年(百万米ドル) 139

表58 腫瘍学におけるバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 140

表59 心臓血管疾患におけるバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 141

表60 バイオシミュレーション市場:神経疾患別、国別、

2022年~2029年(単位:百万米ドル) 142

表61 バイオシミュレーション市場:感染症別、国別、

2022年~2029年(単位:百万米ドル) 143

表62 その他の治療分野におけるバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 144

表63 バイオシミュレーション市場、収益モデル別、2022年~2029年(単位:百万米ドル) 146

表64 ライセンスベースモデルのバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 147

表65 サブスクリプションベースモデルのバイオシミュレーション市場、国別、2022年~2029年(単位:百万米ドル) 148

表66 サービス型モデルのバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 149

表67 従量制モデルのバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 150

表68 バイオシミュレーション市場:導入モデル別、2022年~2029年(単位:百万米ドル) 152

表69 オンプレミス型モデルのバイオシミュレーション市場:国別、

2022年~2029年(単位:百万米ドル) 153

表70 クラウドベースモデルのバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 154

表71 ハイブリッドモデルのバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 155

表72 バイオシミュレーション市場:エンドユーザー別、2022年~2029年(単位:百万米ドル) 157

表73 製薬・バイオテクノロジー企業向けバイオシミュレーション市場:国別、2022年~2029年(単位:百万米ドル) 158

表74 受託研究機関向けバイオシミュレーション市場、

国別、2022年~2029年(百万米ドル) 159

表75 学術・研究機関向けバイオシミュレーション市場、国別、2022年~2029年(百万米ドル) 160

表76 規制当局向けバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 161

表77 その他のエンドユーザー向けバイオシミュレーション市場、国別、

2022年~2029年(単位:百万米ドル) 162

表78 バイオシミュレーション市場:地域別、2022年~2029年(単位:百万米ドル) 164

表79 北米:バイオシミュレーション市場:国別、

2022年~2029年(単位:百万米ドル) 165

表80 北米:バイオシミュレーション市場、提供別、

2022年~2029年(単位:百万米ドル) 166

表81 北米:バイオシミュレーションソフトウェア市場、種類別、

2022年~2029年(単位:百万米ドル) 166

表82 北米:スタンドアロンモジュール向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 166

表83 北米:バイオシミュレーションサービス市場、種類別、

2022年~2029年(百万米ドル) 167

表 84 北米:バイオシミュレーション市場、用途別、

2022年~2029年(百万米ドル) 167

表 85 北米:創薬用途向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 167

表86 北米:創薬アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 168

表87 北米:前臨床試験向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 168

表88 北米:臨床試験用バイオシミュレーション市場、種類別、

2022年~2029年(単位:百万米ドル) 168

表89 北米:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 169

表90 北米:バイオシミュレーション市場、治療分野別、

2022年~2029年(百万米ドル) 169

表91 北米:バイオシミュレーション市場、収益モデル別、

2022年~2029年(百万米ドル) 170

表92 北米:バイオシミュレーション市場、導入モデル別、

2022年~2029年(百万米ドル) 170

表 93 北米:バイオシミュレーション市場、エンドユーザー別、

2022年~2029年(百万米ドル) 170

表94 米国:バイオシミュレーション市場、提供別、2022年~2029年(単位:百万米ドル) 172

表95 米国:バイオシミュレーションソフトウェア市場、種類別、2022年~2029年(単位:百万米ドル) 172

表96 米国:バイオシミュレーション市場(スタンドアロンモジュール別)、

2022年~2029年(単位:百万米ドル) 172

表97 米国:バイオシミュレーションサービス市場(種類別)、2022年~2029年(単位:百万米ドル) 173

表 98 米国:バイオシミュレーション市場、用途別、2022年~2029年(単位:百万米ドル) 173

表 99 米国:創薬用途向けバイオシミュレーション市場、

種類別、2022年~2029年(単位:百万米ドル) 173

表100 米国:創薬アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(単位:百万米ドル) 174

表101 米国:前臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(単位:百万米ドル) 174

表102 米国:臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(単位:百万米ドル) 174

表103 米国:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(単位:百万米ドル) 175

表104 米国:バイオシミュレーション市場、治療分野別、2022年~2029年(百万米ドル) 175

表105 米国:バイオシミュレーション市場、収益モデル別、2022年~2029年(百万米ドル) 176

表106 米国:バイオシミュレーション市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 176

表107 米国:バイオシミュレーション市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 176

表108 カナダ:バイオシミュレーション市場、提供別、2022年~2029年(百万米ドル) 177

表109 カナダ:バイオシミュレーションソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 177

表110 カナダ:スタンドアロンモジュール向けバイオシミュレーション市場、種類別、

2022年~2029年(単位:百万米ドル) 178

表111 カナダ:バイオシミュレーションサービス市場、種類別、

2022年~2029年(単位:百万米ドル) 178

表112 カナダ:バイオシミュレーション市場、用途別、2022年~2029年(百万米ドル) 179

表113 カナダ:創薬用途向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 179

表114 カナダ:創薬アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 179

表115 カナダ:前臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 180

表116 カナダ:臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 180

表117 カナダ:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 181

表118 カナダ:治療分野別バイオシミュレーション市場、

2022年~2029年(百万米ドル) 181

表119 カナダ:バイオシミュレーション市場、収益モデル別、

2022年~2029年(百万米ドル) 182

表120 カナダ:バイオシミュレーション市場、導入モデル別、

2022年~2029年(百万米ドル) 182

表121 カナダ:バイオシミュレーション市場、エンドユーザー別、2022年~2029年(百万米ドル) 182

表122 欧州:バイオシミュレーション市場、国別、2022年~2029年(百万米ドル) 183

表123:ヨーロッパ:バイオシミュレーション市場、提供別、2022年~2029年(単位:百万米ドル) 183

表124:ヨーロッパ:バイオシミュレーションソフトウェア市場、種類別、

2022年~2029年(単位:百万米ドル) 184

表125:ヨーロッパ:バイオシミュレーション市場(スタンドアロンモジュール別)、

2022年~2029年(単位:百万米ドル) 184

表126:ヨーロッパ:バイオシミュレーションサービス市場(種類別)、

2022年~2029年(単位:百万米ドル) 185

表127:欧州:バイオシミュレーション市場、用途別、2022年~2029年(単位:百万米ドル) 185

表128:欧州:創薬用途向けバイオシミュレーション市場、

種類別、2022年~2029年(単位:百万米ドル) 185

表129 欧州:創薬アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 186

表130 欧州:前臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 186

表131 欧州:臨床試験用バイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 186

表132:欧州:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(単位:百万米ドル) 187

表133:欧州:バイオシミュレーション市場、治療分野別、

2022年~2029年(百万米ドル) 187

表134 欧州:バイオシミュレーション市場、収益モデル別、

2022年~2029年(百万米ドル) 188

表135 欧州:バイオシミュレーション市場、導入モデル別、

2022年~2029年(百万米ドル) 188

表136 欧州:バイオシミュレーション市場、エンドユーザー別、2022年~2029年(百万米ドル) 188

表137 ドイツ:バイオシミュレーション市場、提供別、2022年~2029年(単位:百万米ドル) 190

表138 ドイツ:バイオシミュレーションソフトウェア市場、タイプ別、

2022年~2029年(単位:百万米ドル) 190

表139 ドイツ:スタンドアロンモジュール向けバイオシミュレーション市場、

種類別、2022年~2029年(単位:百万米ドル) 190

表140 ドイツ:バイオシミュレーションサービス市場、種類別、

2022年~2029年(単位:百万米ドル) 191

表141 ドイツ:バイオシミュレーション市場、用途別、

2022年~2029年(百万米ドル) 191

表142 ドイツ:創薬用途向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 191

表143 ドイツ:創薬アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 192

表144 ドイツ:前臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 192

表145 ドイツ:バイオシミュレーション市場 臨床試験向け、種類別、

2022年~2029年(百万米ドル) 192

表146 ドイツ:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 193

表147 ドイツ:治療領域別バイオシミュレーション市場、

2022年~2029年(百万米ドル) 193

表148 ドイツ:バイオシミュレーション市場、収益モデル別、

2022年~2029年(百万米ドル) 194

表149 ドイツ:バイオシミュレーション市場、導入モデル別、

2022年~2029年(百万米ドル) 194

表150 ドイツ:バイオシミュレーション市場、エンドユーザー別、2022年~2029年(百万米ドル) 194

表151 英国:バイオシミュレーション市場、製品別、2022年~2029年(百万米ドル) 195

表152 英国:バイオシミュレーションソフトウェア市場、種類別、2022年~2029年(百万米ドル) 195

表153 英国:スタンドアロンモジュール向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 196

表154 英国:バイオシミュレーションサービス市場、種類別、2022年~2029年(百万米ドル) 196

表155 英国:バイオシミュレーション市場、用途別、2022年~2029年(百万米ドル) 197

表156 英国:創薬アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 197

表157 英国:医薬品開発アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 197

表158 英国:前臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(単位:百万米ドル) 198

表159 英国:臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(単位:百万米ドル) 198

表160 英国:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(単位:百万米ドル) 198

表161 英国:治療分野別バイオシミュレーション市場、2022年~2029年(単位:百万米ドル) 199

表162 英国:バイオシミュレーション市場、収益モデル別、2022年~2029年(単位:百万米ドル) 199

表163 英国:バイオシミュレーション市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 199

表164 英国:バイオシミュレーション市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 200

表165 フランス:バイオシミュレーション市場、製品別、2022年~2029年(単位:百万米ドル) 201

表166 フランス:バイオシミュレーションソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 201

表167 フランス:スタンドアロンモジュール向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 201

表168 フランス:バイオシミュレーションサービス市場、種類別、

2022年~2029年(百万米ドル) 202

表169 フランス:バイオシミュレーション市場、用途別、2022年~2029年(百万米ドル) 202

表170 フランス:創薬アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 202

表171 フランス:医薬品開発アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 203

表172 フランス:前臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(単位:百万米ドル) 203

表173 フランス:臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(単位:百万米ドル) 203

表174 フランス:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(単位:百万米ドル) 204

表175 フランス:治療分野別バイオシミュレーション市場、

2022年~2029年(単位:百万米ドル) 204

表176 フランス:バイオシミュレーション市場、収益モデル別、

2022年~2029年(単位:百万米ドル) 205

表177 フランス:バイオシミュレーション市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 205

表178 フランス:バイオシミュレーション市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 205

表179 イタリア:バイオシミュレーション市場、製品別、2022年~2029年(単位:百万米ドル) 206

表180 イタリア:バイオシミュレーションソフトウェア市場、種類別、2022年~2029年(百万米ドル) 206

表181 イタリア:スタンドアロンモジュール向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 207

表182 イタリア:バイオシミュレーションサービス市場、種類別、2022年~2029年(百万米ドル) 207

表183 イタリア:バイオシミュレーション市場、用途別、2022年~2029年(百万米ドル) 208

表184 イタリア:創薬アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 208

表185 イタリア:医薬品開発アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 208

表186 イタリア:前臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 209

表187 イタリア:臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 209

表188 イタリア:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(単位:百万米ドル) 209

表189 イタリア:治療分野別バイオシミュレーション市場、

2022年~2029年(単位:百万米ドル) 210

表190 イタリア:バイオシミュレーション市場、収益モデル別、2022年~2029年(単位:百万米ドル) 210

表191 イタリア:バイオシミュレーション市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 210

表192 イタリア:バイオシミュレーション市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 211

表193 スペイン:バイオシミュレーション市場、提供別、2022年~2029年(単位:百万米ドル) 212

表194 スペイン:バイオシミュレーションソフトウェア市場、種類別、2022年~2029年(百万米ドル) 212

表195 スペイン:スタンドアロンモジュール向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 212

表196 スペイン:バイオシミュレーションサービス市場、種類別、2022年~2029年(百万米ドル) 213

表197 スペイン:バイオシミュレーション市場、用途別、2022年~2029年(百万米ドル) 213

表198 スペイン:創薬アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(単位:百万米ドル) 213

表199 スペイン:医薬品開発アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(単位:百万米ドル) 214

表200 スペイン:前臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 214

表201 スペイン:臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 214

表202 スペイン:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(単位:百万米ドル) 215

表203 スペイン:バイオシミュレーション市場、治療分野別、

2022年~2029年(単位:百万米ドル) 215

表204 スペイン:バイオシミュレーション市場、収益モデル別、

2022年~2029年(単位:百万米ドル) 216

表205 スペイン:バイオシミュレーション市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 216

表206 スペイン:バイオシミュレーション市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 216

表207 その他欧州:バイオシミュレーション市場、提供別、

2022年~2029年(単位:百万米ドル) 217

表208 その他の欧州:バイオシミュレーションソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 217

表209 その他の欧州:スタンドアロンモジュール向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 218

表210 その他の欧州:バイオシミュレーションサービス市場、種類別、

2022年~2029年(百万米ドル) 218

表211 その他の欧州:バイオシミュレーション市場、用途別、

2022年~2029年(百万米ドル) 219

表212 その他の欧州:創薬アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(単位:百万米ドル) 219

表213 その他の欧州:バイオシミュレーション市場 創薬アプリケーション別 2022年~2029年(単位:百万米ドル) 219

表214 その他の欧州:バイオシミュレーション市場 前臨床試験別

種類別、2022年~2029年(百万米ドル) 220

表215 その他欧州:臨床試験用バイオシミュレーション市場

種類別、2022年~2029年(百万米ドル) 220

表216 その他の欧州:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 220

表217 その他の欧州:バイオシミュレーション市場、治療分野別、

2022年~2029年(百万米ドル) 221

表218 ヨーロッパその他:バイオシミュレーション市場、収益モデル別、

2022年~2029年(百万米ドル) 221

表219 ヨーロッパその他:バイオシミュレーション市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 221

表220 ヨーロッパのその他地域:バイオシミュレーション市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 222

表 221 アジア太平洋地域:バイオシミュレーション市場、国別、2022年~2029年(単位:百万米ドル) 224

表 222 アジア太平洋地域:バイオシミュレーション市場、製品別、2022年~2029年(単位:百万米ドル) 224

表223 アジア太平洋地域:バイオシミュレーションソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 224

表224 アジア太平洋地域:スタンドアロンモジュール向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 225

表225 アジア太平洋地域:バイオシミュレーションサービス市場、種類別、

2022年~2029年(百万米ドル) 225

表226 アジア太平洋地域:バイオシミュレーション市場、用途別、

2022年~2029年(百万米ドル) 225

表 227 アジア太平洋地域:創薬アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 226

表228 アジア太平洋地域:創薬アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 226

表229 アジア太平洋地域:前臨床試験向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 226

表230 アジア太平洋地域:臨床試験用バイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 227

表231 アジア太平洋地域:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 227

表232 アジア太平洋地域:バイオシミュレーション市場、治療分野別、

2022年~2029年(百万米ドル) 228

表233 アジア太平洋地域:バイオシミュレーション市場、収益モデル別、

2022年~2029年(百万米ドル) 228

表234 アジア太平洋地域:バイオシミュレーション市場、導入モデル別、

2022年~2029年(百万米ドル) 228

表235 アジア太平洋地域:バイオシミュレーション市場、エンドユーザー別、

2022年~2029年(百万米ドル) 229

表236 中国:バイオシミュレーション市場、提供別、2022年~2029年(単位:百万米ドル) 230

表237 中国:バイオシミュレーションソフトウェア市場、タイプ別、2022年~2029年(単位:百万米ドル) 230

表238 中国:スタンドアロンモジュール向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 231

表239 中国:バイオシミュレーションサービス市場、種類別、2022年~2029年(百万米ドル) 231

表 240 中国:バイオシミュレーション市場、用途別、2022年~2029年(百万米ドル) 231

表 241 中国:創薬アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 232

表 242 中国:医薬品開発アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 232

表243 中国:前臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 232

表244 中国:臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 233

表245 中国:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 233

表246 中国:治療分野別バイオシミュレーション市場、

2022年~2029年(百万米ドル) 234

表247 中国:バイオシミュレーション市場、収益モデル別、

2022年~2029年(単位:百万米ドル) 234

表248 中国:バイオシミュレーション市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 234

表249 中国:バイオシミュレーション市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 235

表250 インド:バイオシミュレーション市場、提供形態別、2022年~2029年(単位:百万米ドル) 236

表251 インド:バイオシミュレーションソフトウェア市場、種類別、2022年~2029年(単位:百万米ドル) 236

表252 インド:スタンドアロンモジュール向けバイオシミュレーション市場、種類別、

2022年~2029年(単位:百万米ドル) 236

表253 インド:バイオシミュレーションサービス市場、種類別、2022年~2029年(百万米ドル) 237

表254 インド:バイオシミュレーション市場、用途別、2022年~2029年(百万米ドル) 237

表255 インド:創薬アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 237

表256 インド:医薬品開発アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 238

表257 インド:前臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 238

表258 インド:臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 238

表259 インド:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 239

表260 インド:治療分野別バイオシミュレーション市場、

2022年~2029年(百万米ドル) 239

表261 インド:バイオシミュレーション市場、収益モデル別、2022年~2029年(単位:百万米ドル) 240

表262 インド:バイオシミュレーション市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 240

表263 インド:バイオシミュレーション市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 240

表264 日本:バイオシミュレーション市場、製品別、2022年~2029年(単位:百万米ドル) 241

表265 日本:バイオシミュレーションソフトウェア市場、種類別、2022年~2029年(単位:百万米ドル) 241

表266 日本:スタンドアロンモジュール向けバイオシミュレーション市場、種類別、

2022年~2029年(単位:百万米ドル) 242

表267 日本:バイオシミュレーションサービス市場、種類別、2022年~2029年(百万米ドル) 242

表268 日本:バイオシミュレーション市場、用途別、2022年~2029年(百万米ドル) 242

表269 日本:創薬アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 243

表270 日本:医薬品開発アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 243

表271 日本:前臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 243

表272 日本:臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 244

表273 日本:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 244

表274 日本:治療領域別バイオシミュレーション市場、

2022年~2029年(百万米ドル) 245

表275 日本:バイオシミュレーション市場、収益モデル別、

2022年~2029年(単位:百万米ドル) 245

表276 日本:バイオシミュレーション市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 245

表277 日本:バイオシミュレーション市場、エンドユーザー別、2022年~2029年(単位:百万米ドル) 246

表278 アジア太平洋地域その他:バイオシミュレーション市場、提供形態別、

2022年~2029年(単位:百万米ドル) 246

表279 アジア太平洋地域その他:バイオシミュレーションソフトウェア市場、種類別、

2022年~2029年(百万米ドル) 247

表280 アジア太平洋地域その他:スタンドアロンモジュール向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 247

表281 アジア太平洋地域その他:バイオシミュレーションサービス市場、種類別、

2022年~2029年(百万米ドル) 247

表282 アジア太平洋地域その他:バイオシミュレーション市場、用途別、

2022年~2029年(百万米ドル) 248

表283 アジア太平洋地域その他:創薬アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 248

表284 アジア太平洋地域その他:創薬アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 248

表285 アジア太平洋地域その他:前臨床試験向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 249

表286 アジア太平洋地域その他:臨床試験向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 249

表287 アジア太平洋地域その他:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 249

表288 アジア太平洋地域その他:バイオシミュレーション市場、治療分野別、

2022年~2029年(百万米ドル) 250

表289 アジア太平洋地域その他:バイオシミュレーション市場、収益モデル別、

2022年~2029年(百万米ドル) 250

表290 アジア太平洋地域その他:バイオシミュレーション市場、導入モデル別、

2022年~2029年(百万米ドル) 250

表291 アジア太平洋地域その他:バイオシミュレーション市場、エンドユーザー別、

2022年~2029年(百万米ドル) 251

表292 ラテンアメリカ:バイオシミュレーション市場、国別、

2022年~2029年(百万米ドル) 251

表293 ラテンアメリカ:バイオシミュレーション市場、提供別、

2022年~2029年(百万米ドル) 252

表294 ラテンアメリカ:バイオシミュレーションソフトウェア市場、タイプ別、

2022年~2029年(百万米ドル) 252

表295 ラテンアメリカ:スタンドアロンモジュール向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 252

表296 ラテンアメリカ:バイオシミュレーションサービス市場、種類別、

2022年~2029年(百万米ドル) 253

表297 ラテンアメリカ:バイオシミュレーション市場、用途別、

2022年~2029年(百万米ドル) 253

表298 ラテンアメリカ:創薬アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(単位:百万米ドル) 253

表299 ラテンアメリカ:創薬アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 254

表300 ラテンアメリカ:前臨床試験向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 254

表301 ラテンアメリカ:臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 254

表302 ラテンアメリカ:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 255

表303 ラテンアメリカ:バイオシミュレーション市場、治療分野別、

2022年~2029年(百万米ドル) 255

表304 ラテンアメリカ:バイオシミュレーション市場、収益モデル別、

2022年~2029年(百万米ドル) 256

表305 ラテンアメリカ:バイオシミュレーション市場、導入モデル別、

2022年~2029年(単位:百万米ドル) 256

表306 ラテンアメリカ:バイオシミュレーション市場、エンドユーザー別、

2022年~2029年(単位:百万米ドル) 256

表307 ブラジル:バイオシミュレーション市場、提供別、2022年~2029年(単位:百万米ドル) 257

表308 ブラジル:バイオシミュレーションソフトウェア市場、種類別、

2022年~2029年(単位:百万米ドル) 258

表309 ブラジル:スタンドアロンモジュール向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 258

表310 ブラジル:バイオシミュレーションサービス市場、種類別、2022年~2029年(百万米ドル) 258

表311 ブラジル:バイオシミュレーション市場、用途別、2022年~2029年(百万米ドル) 259

表312 ブラジル:創薬用途向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 259

表313 ブラジル:創薬アプリケーション向けバイオシミュレーション市場、

種類別、2022年~2029年(百万米ドル) 259

表314 ブラジル:前臨床試験向けバイオシミュレーション市場、種類別、

2022年~2029年(百万米ドル) 260

表315 ブラジル:バイオシミュレーション市場 臨床試験向け、種類別、

2022年~2029年(百万米ドル) 260

表316 ブラジル:製造およびサプライチェーン管理アプリケーション向けバイオシミュレーション市場、種類別、2022年~2029年(百万米ドル) 260

表317 ブラジル:バイオシミュレーション市場、治療分野別、

2022年~2029年(百万米ドル) 261

表318 ブラジル:バイオシミュレーション市場、収益モデル別、

2022年~2029年(百万米ドル) 261

表319 ブラジル:バイオシミュレーション市場、導入モデル別、

2022年~2029年(百万米ドル) 261

表320 ブラジル:バイオシミュレーション市場、エンドユーザー別、2022年~2029年(百万米ドル) 262