1 はじめに 35

1.1 調査目的 35

1.2 市場の定義 35

1.3 調査範囲 36

1.3.1 対象市場と地域範囲 36

1.3.2 対象範囲と除外範囲 37

1.3.3 考慮した年数 38

1.4 考慮した通貨 39

1.5 利害関係者 39

1.6 変更点のまとめ 39

2 調査方法 41

2.1 調査データ 41

2.1.1 二次データ 42

2.1.1.1 二次資料からの主要データ 43

2.1.2 一次データ 43

2.1.2.1 一次資料からの主要データ 45

2.1.2.2 一次専門家による洞察 46

2.2 市場規模の推定 47

2.3 データ三角測量 51

2.4 市場シェアの推定 52

2.5 リサーチの前提 52

2.6 制限事項 52

2.6.1 方法論に関する限界 52

2.6.2 範囲に関する限界 53

2.7 リスク評価

3 エグゼクティブ・サマリー 54

4 プレミアムインサイト

4.1 バイオシミュレーション市場の概要 60

4.2 アジア太平洋地域:バイオシミュレーション市場:収益モデル別、国別(2023年) 61

4.3 バイオシミュレーション市場:地理的成長機会 62

4.4 バイオシミュレーション市場:地域ミックス(2024~2029年) 62

4.5 バイオシミュレーション市場:先進国vs. 新興国 63

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 製薬・バイオテクノロジー産業における研究開発投資の増加 65

5.2.1.2 規制機関によるバイオシミュレーションソフトウェアの採用の増加 65

5.2.1.3 技術的に高度な定量的システム薬理学(QSP)の統合 65

5.2.1.4 創薬・開発コスト抑制の必要性 66

5.2.1.5 生物製剤とバイオシミラー市場の成長 66

5.2.2 阻害要因 67

5.2.2.1 標準化の欠如 67

5.2.2.2 データの入手可能性と質 67

5.2.3 機会 67

5.2.3.1 新たなアプリケーション 67

5.2.3.2 小児用医薬品開発におけるバイオシミュレーションソリューションの利用 68

5.2.4 課題 68

5.2.4.1 生物学的システムとプロセスの複雑性に適合することの難しさ 68

5.2.4.2 バイオシミュレーションとモデリングの専門家の不足 69

5.3 生態系解析 69

5.3.1 ソフトウェアプロバイダー 69

5.3.2 製薬・バイオテクノロジー企業 69

5.3.3 受託研究機関(CRO) 69

5.3.4 規制機関 69

5.3.5 学術・研究機関 69

5.4 ケーススタディ分析 71

5.4.1 ケーススタディ1:高度なPBPKモデリングによるアスシミニブ開発の最適化 71

5.4.2 ケーススタディ 2: がんに対する選択的 Wee1 阻害剤の計算科学的発見 71

5.4.3 ケーススタディ3:規模管理の専門知識を活用した効率的な臨床試験 72

5.5 バリューチェーン分析 72

5.6 ポーターの5つの力分析 74

5.6.1 サプライヤーの交渉力 75

5.6.2 買い手の交渉力 75

5.6.3 代替品の脅威 75

5.6.4 新規参入の脅威 75

5.6.5 競合の激しさ 75

5.7 規制分析 76

5.7.1 規制情勢 76

5.7.1.1 北米 76

5.7.1.2 欧州 77

5.7.1.3 アジア太平洋 77

5.7.1.4 ラテンアメリカ 78

5.7.1.5 中東・アフリカ 78

5.7.2 規制機関、政府機関、その他の組織 78

5.8 特許分析 81

5.8.1 バイオシミュレーションに関する特許公開動向 81

5.8.2 管轄地域と上位出願人の分析 81

5.9 技術分析 82

5.9.1 主要技術 82

5.9.1.1 数学的モデリング 82

5.9.1.2 ソフトウェアプラットフォーム 83

5.9.1.3 定量的システム薬理学(QSP) 83

5.9.2 補足技術 83

5.9.2.1 データ分析 83

5.9.2.2 機械学習とAI 83

5.9.3 隣接技術 83

5.9.3.1 インシリコ試験 83

5.10 業界動向 84

5.10.1 バイオマーカーの発見 84

5.10.2 個別化医療における採用 84

5.11 価格分析 84

5.11.1 2023年における主要企業のオファリング別指標価格分析 85

5.11.2 平均販売価格動向(地域別)(定性) 85

5.12 主要会議・イベント(2024-2025年) 86

5.13 主要ステークホルダーと購買基準 86

5.13.1 購入基準 87

5.14 顧客のビジネスに影響を与えるトレンドと混乱 88

5.15 エンドユーザー分析 88

5.15.1 満たされていないニーズ 88

5.15.2 エンドユーザーの期待 89

5.16 投資と資金調達のシナリオ 90

5.17 AI/遺伝子 AI がバイオシミュレーション市場に与える影響 90

5.17.1 主なユースケース 91

5.17.2 相互接続された隣接生態系に対する AI/GEN AIの影響 92

5.17.2.1 ケーススタディ 92

5.17.2.2 バイオインフォマティクス市場 93

5.17.2.3 創薬サービス市場 93

5.17.2.4 創薬インフォマティクス市場 93

5.17.3 ユーザーの準備と影響評価 93

5.17.3.1 ユーザー準備状況 93

5.17.3.1.1 製薬企業及びバイオテクノロジー企業 93

5.17.3.1.2 受託研究機関 94

5.17.3.2 影響評価 94

5.17.3.2.1 ユーザーA:製薬及びバイオテクノロジー企業 94

5.17.3.2.1.1 実施 94

5.17.3.2.1.2 影響 94

5.17.3.2.2 ユーザーB:学術・研究機関 95

5.17.3.2.2.1 実施 95

5.17.3.2.2 影響 95

6 バイオシミュレーション市場(製品別) 96

6.1 はじめに

6.2 ソフトウェア 97

6.2.1 スタンドアロンモジュール 98

6.2.1.1 分子モデリング&シミュレーションソフトウェア 100

6.2.1.1.1 創薬開発における分子モデリング&シミュレーションの重要性の高まりが市場成長を加速 100

6.2.1.2 PK/PDモデリング&シミュレーションソフトウェア 101

6.2.1.2.1 医薬品開発の初期段階における重要な役割が市場成長を促進 101

6.2.1.3 PBPKモデリング&シミュレーションソフトウェア 102

6.2.1.3.1 規制当局による広範な使用がPBPKモデリング&シミュレーションソフトウェア市場を牽引 102

6.2.1.4 毒性予測ソフトウェア 103

6.2.1.4.1 創薬開発における毒性予測ニーズの高まりが市場を牽引 103

6.2.1.5 臨床試験シミュレーションソフトウェア 104

6.2.1.5.1 高い臨床試験失敗率が成長を加速 104

6.2.1.6 その他のバイオシミュレーションソフトウェア 105

6.2.2 統合ソフトウェアスイート/プラットフォーム 106

6.2.2.1 統合プラットフォームの成長を加速する効率的な研究開発ツールの必要性 106

6.3 サービス 107

6.3.1 コンサルティング&アドバイザリー 109

6.3.1.1 コンサルティング&アドバイザリーサービスのニーズを促進するコア・コンピテンシーへの注力の必要性 109

6.3.2 インプリメンテーション、トレーニング、サポート 110

6.3.2.1 市場成長を加速させる十分な訓練を受けた専門家とエキスパートの必要性 110

6.3.3 データ分析と解釈 111

6.3.3.1 データの正確かつ精密な解釈がデータ分析・解釈サービスのニーズを促進 111

7 バイオシミュレーション市場:用途別 112

7.1 導入 113

7.2 創薬 113

7.2.1 ターゲット同定とバリデーション 115

7.2.1.1 創薬における最適ターゲットの同定ニーズが市場を牽引 115

7.2.2 リードの同定と最適化 116

7.2.2.1 実現可能な創薬を促進する重要な役割が市場成長を加速 116

7.3 医薬品開発 117

7.3.1 前臨床試験 118

7.3.1.1 PK/PD 120

7.3.1.1.1 医薬品開発におけるPK/PD試験の重要な役割が市場を牽引 120

7.3.1.2 ADME/毒性試験 121

7.3.1.2.1 強力な薬剤分子の選択における役割の増大が市場成長を促進 121

7.3.2 臨床試験 122

7.3.2.1 フェーズI 123

7.3.2.1.1 意思決定プロセスを容易にするニーズの高まりがセグメント成長を促進 123

7.3.2.2 フェーズⅡ 124

7.3.2.2.1 投与量評価の効率化と製品の有効性が成長を促進 124

7.3.2.3 フェーズ III 125

7.3.2.3.1 治験にかかる多額の費用を抑制する必要性が需要を促進 125

7.3.2.4 第Ⅳ相/市販後調査 126

7.3.2.4.1 採用を促進するためのプロセス革新と意思決定支援における研究者支援能力 126

7.4 疾患モデリング 127

7.4.1 疾患ダイナミクスを予測し、治療戦略に反映させる能力が市場成長を促進 127

7.5 製造&サプライチェーン管理 128

7.5.1 生産計画と最適化 130

7.5.1.1 市場成長を促進する適切な生産計画と実行の必要性 130

7.5.2 品質管理・工程監視 131

7.5.2.1 市場成長を促進する製品品質維持の順守 131

7.5.3 需要予測と在庫管理 131

7.5.3.1 市場成長を促進するための効果的な需要予測の必要性 131

7.5.4 リスク管理と危機管理計画 132

7.5.4.1 市場成長を支えるための事業継続性の維持の必要性 132

7.5.5 その他の製造&サプライチェーン管理アプリケーション 133

7.6 その他の用途 134

8 バイオシミュレーション市場(治療分野別) 136

8.1 はじめに 137

8.2 がん領域

8.2.1 癌の罹患率の高さと有効な抗癌剤の不足が市場成長を促進 137

8.3 循環器疾患 138

8.3.1 心血管疾患の治療薬に対するニーズの高まりが市場を押し上げる 138

8.4 神経疾患 139

8.4.1 神経疾患の創薬・開発促進が市場成長を後押し 139

8.5 感染症 140

8.5.1 伝染病発生の増加が創薬活動を後押し 140

8.6 その他の治療分野 141

9 バイオシミュレーション市場:収益モデル別 143

9.1 導入 144

9.2 ライセンスベースのモデル 144

9.2.1 ライセンスベースのモデルが市場の最大シェアを占める 144

9.3 サブスクリプション型モデル 145

9.3.1 予測期間中はサブスクリプション型モデルが最も高い成長率を記録 145

9.4 サービスベースモデル 146

9.4.1 サービスベースモデルによるシミュレーションの専門知識が普及を後押し 146

9.5 有料モデル 147

9.5.1 初期費用を伴わない柔軟なバイオシミュレーションソリューションに対する需要の高まりが市場成長を後押し 147

10 バイオシミュレーション市場:展開モデル別 149

10.1 導入 150

10.2 オンプレミスモデル 150

10.2.1 最適な展開管理とデータバックアップが市場浸透を後押し 150

10.3 クラウドベースモデル 151

10.3.1 クラウドベースモデルが予測期間中に最も高い成長率を示す 151

10.4 ハイブリッドモデル 152

10.4.1 ハイブリッドバイオシミュレーションモデルのバランスの取れた機能が普及を加速 152

11 バイオシミュレーション市場:エンドユーザー別 154

11.1 はじめに 155

11.2 製薬・バイオテクノロジー企業 155

11.2.1 創薬開発のための研究開発費の増加が市場を牽引 155

11.3 受託研究機関 156

11.3.1 製薬企業によるCROへの臨床試験業務委託の増加が市場を牽引 156

11.4 学術研究機関 157

11.4.1 政府の研究支援が市場成長を後押し 157

11.5 規制機関 158

11.5.1 臨床試験の有効性を高めるバイオシミュレーションソフトウェアの利用拡大が市場成長を促進 158

11.6 その他のエンドユーザー 159

12 バイオシミュレーション市場(地域別) 161

12.1 はじめに 162

12.2 北米 162

12.2.1 北米のマクロ経済見通し 169

12.2.2 米国 169

12.2.2.1 医薬品研究開発に対する政府資金の増加が市場を牽引 169

12.2.3 カナダ 175

12.2.3.1 カナダ政府による医療費助成の増加が市場を牽引 175

12.3 欧州 181

12.3.1 欧州のマクロ経済見通し 187

12.3.2 ドイツ 187

12.3.2.1 バイオシミュレーションの普及を促進するスポンサー付き臨床試験の多さ 187

12.3.3 英国 193

12.3.3.1 製薬スポンサーによる創薬サービスへの投資が市場を押し上げる 193

12.3.4 フランス 198

12.3.4.1 臨床試験のための研究開発パイプラインの増加が市場を牽引 198

12.3.5 イタリア 204

198 12.3.5 イタリア 204 12.3.5.1 政府資金の増加と有利な規制シナリオが市場拡大を促進 204

12.3.6 スペイン 209

12.3.6.1 確立された研究センターネットワークが市場を促進 209

12.3.7 その他の欧州 215

12.4 アジア太平洋地域 220

12.4.1 アジア太平洋地域のマクロ経済見通し 227

12.4.2 中国 227

12.4.2.1 低コストの医薬品開発と大規模な医薬品研究開発基盤が市場を牽引 227

12.4.3 インド 233

12.4.3.1 成長する製薬業界がバイオシミュレーションの普及を促進 233

12.4.4 日本 239

12.4.4.1 市場成長を支える確立された医薬品開発インフラと生物医学研究能力 239

12.4.5 その他のアジア太平洋地域 244

12.5 ラテンアメリカ 249

12.5.1 ラテンアメリカのマクロ経済見通し 255

12.5.2 ブラジル 255

12.5.2.1 バイオシミュレーションの進展が市場成長を支える 255

12.5.3 メキシコ 260

12.5.3.1 デジタルヘルス強化に向けた政府の取り組みが市場成長を促進 260

12.5.4 その他のラテンアメリカ地域 265

12.6 中東・アフリカ 270

12.6.1 中東・アフリカのマクロ経済見通し 276

12.6.2 GCC諸国 276

12.6.2.1 市場成長を支える医療投資の増加 276

12.6.3 その他の中東・アフリカ地域 282

13 競争環境 289

13.1 導入 289

13.2 主要プレーヤーの戦略/勝利への権利 289

13.2.1 バイオシミュレーション市場で各社が採用した戦略の概要 290

13.3 収益分析、2019年~2023年 291

13.4 市場シェア分析、2023年 291

13.4.1 サータラ(米国) 293

13.4.2 ダッソー・システムズ(フランス) 293

13.4.3 シュレーディンガー(米国) 293

13.4.4 シミュレーション・プラス(米国) 293

13.4.5 アドバンスト・ケミストリー・ディベロップメント(カナダ) 294

13.5 主要市場プレイヤーランキング 294

13.6 企業評価マトリックス:主要企業(2023年) 294

13.6.1 スター 295

13.6.2 新興リーダー 295

13.6.3 浸透型プレーヤー 295

13.6.4 参加企業 295

13.6.5 企業フットプリント:主要プレーヤー、2023年 297

13.6.5.1 企業フットプリント 297

13.6.5.2 オファリングのフットプリント 298

13.6.5.3 アプリケーションのフットプリント 299

13.6.5.4 エンドユーザーフットプリント 300

13.6.5.5 地域別フットプリント 301

13.7 企業評価マトリクス:新興/中小企業(2023年) 302

13.7.1 進歩的企業 302

13.7.2 対応力のある企業 302

13.7.3 ダイナミックな企業 302

13.7.4 スタートアップ・ブロック 302

13.7.5 競争ベンチマーキング:新興企業/SM(2023年) 304

13.8 企業評価と財務指標 306

13.9 ブランド/製品の比較 307

13.10 競争シナリオ 308

13.10.1 製品の発売と強化 308

13.10.2 取引 309

13.10.3 拡張 310

13.10.4 その他の開発 310

14 企業プロフィール 311

Certara USA. (US)

Simulations Plus. (US)

Dassault Systèmes (France)

Schrödinger Inc. (US)

Advanced Chemistry Development Inc. (Canada)

Chemical Computing Group ULC. (Canada)

Rosa & Co. LLC. (US)

Genedata AG (US)

15 付録 368

15.1 ディスカッションガイド 368

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 366

15.3 カスタマイズオプション 366

15.4 関連レポート 376

15.5 著者の詳細 377

“Drug Discovery held the largest market share in the biosimulation market in 2023, by application.”

The biosimulation market is segmented based on application into drug discovery, drug development, disease modelling, manufacturing & supply chain management and other applications. The drug discovery segment held the largest market share in 2023, since it plays a vital role in accelerating and enriching early stages of pharmaceutical research. The tool created by biosimulation makes it possible for the researchers to simulate drug behavior at the molecular level, predict biological target interaction, even identify potential drug candidates before they reach the costly phases of preclinical and clinical trial stages. It reduces both the time and the cost incurred during the process of drug development.

“By deployment model, the cloud-based model segment is expected to register the fastest growth over the forecast period.”

By deployment model, the biosimulation market is divided into on-premises, cloud-based and hybrid model. The cloud-based segment is projected to be the fastest-growing segment over the forecast period. Cloud-based platforms are much more flexible and scalable and make very significant computational resources available at the point when they are needed to run complex biosimulations. This flexibility makes cloud models highly cost-effective, particularly for smaller biotech firms and academic institutions that would lack the infrastructure for high-performance computing.

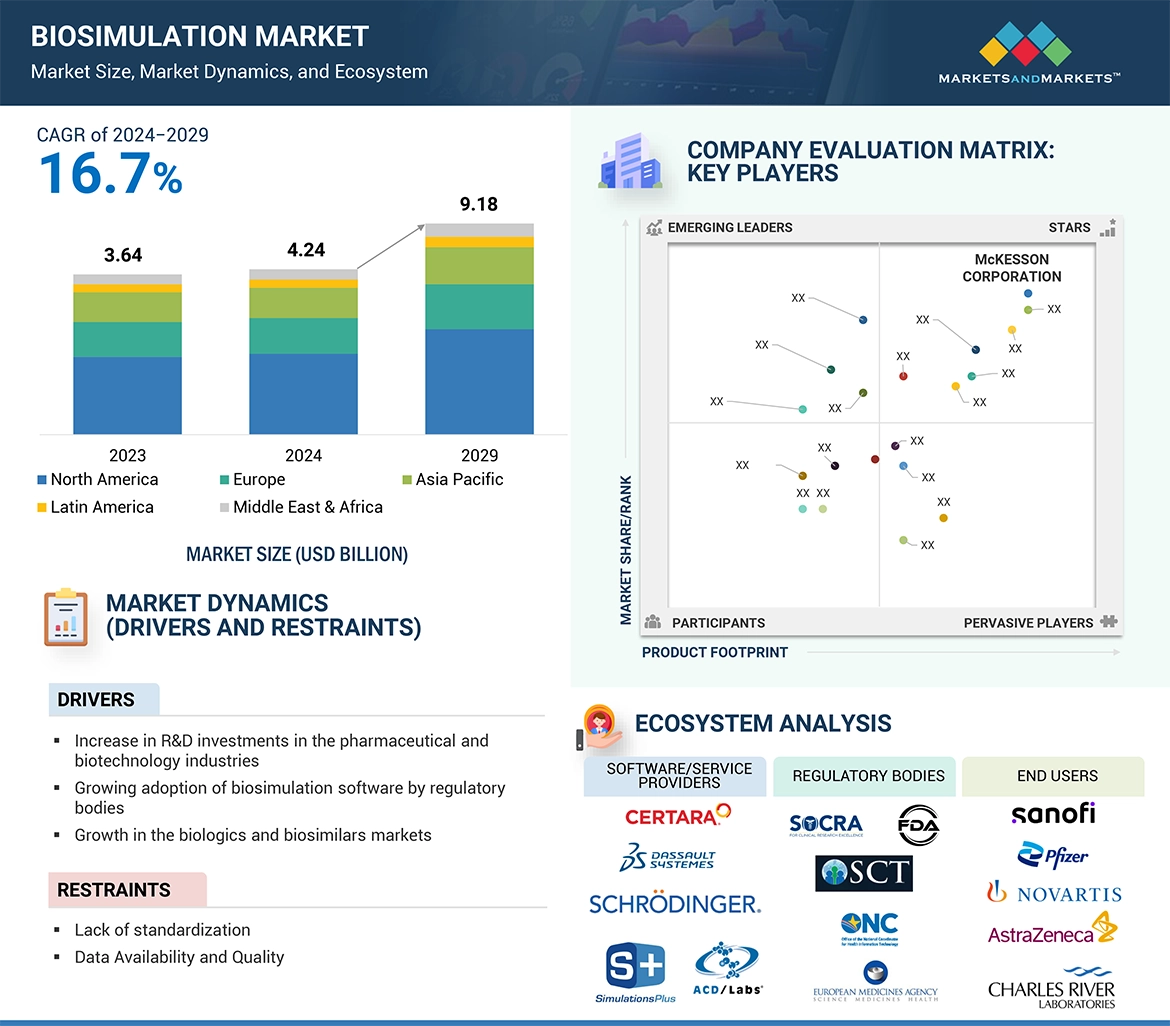

“Asia Pacific is estimated to register the highest CAGR over the forecast period.”

The biosimulation market is geographically segmented into North America, Europe, Asia Pacific, Latin America, and Middle East & Africa. The Asia Pacific biosimulation market is projected to register highest CAGR during the forecast period. The growth of this region is due to an aggressive build-out of the pharmaceutical and biotechnology industry in this region, especially in China, India, and South Korea, where large investments are committed to drug discovery and development. Markets in this region increasingly embrace sophisticated technology, such as biosimulation, to rationalize their R&D processes, reduce costs, and accelerate their time-to-market for new drugs.

Breakdown of supply-side primary interviews by company type, designation, and region:

• By Company Type: Tier 1 (40%), Tier 2 (35%), and Tier 3 (25%)

• By Designation: Managers (40%), Directors (35%), and Others (25%)

• By Region: North America (40%), Europe (30%), Asia Pacific (20%), Latin America (5%) and Middle East Africa (5%)

List of Companies Profiled in the Report:

o Certara USA. (US)

o Simulations Plus. (US)

o Dassault Systèmes (France)

o Schrödinger, Inc. (US)

o Advanced Chemistry Development, Inc. (Canada)

o Chemical Computing Group ULC. (Canada)

o Rosa & Co. LLC. (US)

o Genedata AG (US)

o Physiomics Plc (United Kingdom)

o In Silico Biosciences. (US)

o Allucent. (US)

o OpenEye, Cadence Molecular Sciences. (US)

o Cellworks Group, Inc. (US)

o VeriSIM Life. (US)

o Netabolics SRL (Italy)

o Charnwood Discovery (United Kingdom)

o The MathWorks, Inc. (US)

o ANSYS, Inc (US)

o Instem Group of Companies (United Kingdom)

o Insilico Medicine (US)

o SCM – Software Chemistry & Materials (Netherlands)

o BioSymetrics, Inc. (Canada)

o Atomwise Inc. (US)

o insitro. US)

o Clinithink. (US)

Research Coverage:

This research report categorizes the biosimulation market by offerings (software and services), application (drug discovery, drug development, disease modelling, manufacturing & supply chain and other applications), therapeutic area (oncology, cardiovascular disease, neurological disorders, infectious disease, and others), revenue model (license-based model, subscription-based model, service-based model, and pay-per-use model), deployment model (on-premises model, cloud-based model, and hybrid model) end user (pharmaceutical & biotechnology companies, contract research organizations (CROs), academic & research institutions, regulatory bodies and others), and region. The scope of the report covers detailed information regarding the major factors, such as drivers, restraints, challenges, and opportunities, influencing the growth of the biosimulation market. A thorough analysis of the key industry players has been done to provide insights into their business overview, offerings, and key strategies such as acquisitions, collaborations, partnerships, mergers, product/service launches & enhancements, and approvals in the biosimulation market. Competitive analysis of upcoming startups in the biosimulation market ecosystem is covered in this report.

Reasons to Buy the Report

The report will help market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall biosimulation market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

•Analysis of key drivers: (increase in R&D investments in the pharmaceutical and biotechnology industries), restraints (lack of standardization), opportunities (use of biosimulation solution for pediatric drug development), and challenges (difficulty in matching the complexity of biological systems and processes) influencing the growth of the biosimulation market.

•Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product & service launches in the biosimulation market.

•Market Development: Comprehensive information about lucrative markets – the report analyses the biosimulation market across varied regions.

•Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the biosimulation market.

•Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players such as Certara USA. (US), Simulations Plus. (US), Dassault Systèmes (France), Schrödinger, Inc. (US), Advanced Chemistry Development, Inc. (Canada), Chemical Computing Group ULC. (Canada), Rosa & Co. LLC. (US), Genedata AG (US), etc. among others in biosimulation market.

1 INTRODUCTION 35

1.1 STUDY OBJECTIVES 35

1.2 MARKET DEFINITION 35

1.3 STUDY SCOPE 36

1.3.1 MARKETS COVERED & REGIONAL SCOPE 36

1.3.2 INCLUSIONS & EXCLUSIONS 37

1.3.3 YEARS CONSIDERED 38

1.4 CURRENCY CONSIDERED 39

1.5 STAKEHOLDERS 39

1.6 SUMMARY OF CHANGES 39

2 RESEARCH METHODOLOGY 41

2.1 RESEARCH DATA 41

2.1.1 SECONDARY DATA 42

2.1.1.1 Key data from secondary sources 43

2.1.2 PRIMARY DATA 43

2.1.2.1 Key data from primary sources 45

2.1.2.2 Insights from primary experts 46

2.2 MARKET SIZE ESTIMATION 47

2.3 DATA TRIANGULATION 51

2.4 MARKET SHARE ESTIMATION 52

2.5 RESEARCH ASSUMPTIONS 52

2.6 LIMITATIONS 52

2.6.1 METHODOLOGY-RELATED LIMITATIONS 52

2.6.2 SCOPE-RELATED LIMITATIONS 53

2.7 RISK ASSESSMENT 53

3 EXECUTIVE SUMMARY 54

4 PREMIUM INSIGHTS 60

4.1 BIOSIMULATION MARKET OVERVIEW 60

4.2 ASIA PACIFIC: BIOSIMULATION MARKET, BY REVENUE MODEL AND COUNTRY (2023) 61

4.3 BIOSIMULATION MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES 62

4.4 BIOSIMULATION MARKET: REGIONAL MIX (2024−2029) 62

4.5 BIOSIMULATION MARKET: DEVELOPED VS. EMERGING ECONOMIES 63

5 MARKET OVERVIEW 64

5.1 INTRODUCTION 64

5.2 MARKET DYNAMICS 64

5.2.1 DRIVERS 65

5.2.1.1 Increasing R&D investments in pharmaceutical and biotechnology industries 65

5.2.1.2 Growing adoption of biosimulation software by regulatory bodies 65

5.2.1.3 Integration of technologically advanced Quantitative Systems Pharmacology (QSP) 65

5.2.1.4 Need to curtail drug discovery and development costs 66

5.2.1.5 Growth in biologics and biosimilars markets 66

5.2.2 RESTRAINTS 67

5.2.2.1 Lack of standardization 67

5.2.2.2 Data availability and quality 67

5.2.3 OPPORTUNITIES 67

5.2.3.1 Emerging applications 67

5.2.3.2 Use of biosimulation solutions for pediatric drug development 68

5.2.4 CHALLENGES 68

5.2.4.1 Difficulties in matching complexity of biological systems and processes 68

5.2.4.2 Shortage of biosimulation and modeling experts 69

5.3 ECOSYSTEM ANALYSIS 69

5.3.1 SOFTWARE PROVIDERS 69

5.3.2 PHARMACEUTICAL & BIOTECH COMPANIES 69

5.3.3 CONTRACT RESEARCH ORGANIZATIONS (CROS) 69

5.3.4 REGULATORY BODIES 69

5.3.5 ACADEMIC & RESEARCH INSTITUTIONS 69

5.4 CASE STUDY ANALYSIS 71

5.4.1 CASE STUDY 1: OPTIMIZING ASCIMINIB DEVELOPMENT THROUGH ADVANCED PBPK MODELING 71

5.4.2 CASE STUDY 2: COMPUTATIONAL DISCOVERY OF SELECTIVE WEE1 INHIBITORS FOR CANCER 71

5.4.3 CASE STUDY 3: EFFICIENT CLINICAL TRIAL UTILIZING SCALE MANAGEMENT EXPERTISE 72

5.5 VALUE CHAIN ANALYSIS 72

5.6 PORTER'S FIVE FORCES ANALYSIS 74

5.6.1 BARGAINING POWER OF SUPPLIERS 75

5.6.2 BARGAINING POWER OF BUYERS 75

5.6.3 THREAT OF SUBSTITUTES 75

5.6.4 THREAT OF NEW ENTRANTS 75

5.6.5 INTENSITY OF COMPETITIVE RIVALRY 75

5.7 REGULATORY ANALYSIS 76

5.7.1 REGULATORY LANDSCAPE 76

5.7.1.1 North America 76

5.7.1.2 Europe 77

5.7.1.3 Asia Pacific 77

5.7.1.4 Latin America 78

5.7.1.5 Middle East & Africa 78

5.7.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS 78

5.8 PATENT ANALYSIS 81

5.8.1 PATENT PUBLICATION TRENDS FOR BIOSIMULATION 81

5.8.2 JURISDICTION AND TOP APPLICANT ANALYSIS 81

5.9 TECHNOLOGY ANALYSIS 82

5.9.1 KEY TECHNOLOGIES 82

5.9.1.1 Mathematical modeling 82

5.9.1.2 Software platforms 83

5.9.1.3 Quantitative systems pharmacology (QSP) 83

5.9.2 COMPLEMENTARY TECHNOLOGIES 83

5.9.2.1 Data analytics 83

5.9.2.2 Machine learning and AI 83

5.9.3 ADJACENT TECHNOLOGIES 83

5.9.3.1 In silico trials 83

5.10 INDUSTRY TRENDS 84

5.10.1 DISCOVERY OF BIOMARKERS 84

5.10.2 ADOPTION IN PERSONALIZED MEDICINE 84

5.11 PRICING ANALYSIS 84

5.11.1 INDICATIVE PRICING ANALYSIS OF KEY PLAYERS, BY OFFERING, 2023 85

5.11.2 AVERAGE SELLING PRICE TREND, BY REGION (QUALITATIVE) 85

5.12 KEY CONFERENCES & EVENTS, 2024–2025 86

5.13 KEY STAKEHOLDERS & BUYING CRITERIA 86

5.13.1 BUYING CRITERIA 87

5.14 TRENDS & DISRUPTIONS IMPACTING CUSTOMERS’ BUSINESSES 88

5.15 END-USER ANALYSIS 88

5.15.1 UNMET NEEDS 88

5.15.2 END-USER EXPECTATIONS 89

5.16 INVESTMENT & FUNDING SCENARIO 90

5.17 IMPACT OF AI/GEN AI ON BIOSIMULATION MARKET 90

5.17.1 KEY USE CASES 91

5.17.2 IMPACT OF AI/GEN AI ON INTERCONNECTED AND ADJACENT ECOSYSTEMS 92

5.17.2.1 Case study 92

5.17.2.2 Bioinformatics market 93

5.17.2.3 Drug discovery services market 93

5.17.2.4 Drug discovery informatics market 93

5.17.3 USER READINESS & IMPACT ASSESSMENT 93

5.17.3.1 User readiness 93

5.17.3.1.1 Pharmaceutical & biotechnology companies 93

5.17.3.1.2 Contract research organizations 94

5.17.3.2 Impact assessment 94

5.17.3.2.1 User A: Pharmaceutical & biotechnology companies 94

5.17.3.2.1.1 Implementation 94

5.17.3.2.1.2 Impact 94

5.17.3.2.2 User B: Academic & research institutes 95

5.17.3.2.2.1 Implementation 95

5.17.3.2.2.2 Impact 95

6 BIOSIMULATION MARKET, BY OFFERING 96

6.1 INTRODUCTION 97

6.2 SOFTWARE 97

6.2.1 STANDALONE MODULES 98

6.2.1.1 Molecular modeling & simulation software 100

6.2.1.1.1 Growing importance of molecular modeling & simulation in drug discovery and development to accelerate market growth 100

6.2.1.2 PK/PD modeling & simulation software 101

6.2.1.2.1 Pivotal role in early drug development phase to boost market growth 101

6.2.1.3 PBPK modeling & simulation software 102

6.2.1.3.1 Widespread use by regulatory bodies to drive PBPK modeling & simulation software market 102

6.2.1.4 Toxicity prediction software 103

6.2.1.4.1 Pressing need for toxicity prediction in drug discovery and development is driving the market 103

6.2.1.5 Clinical trial simulation software 104

6.2.1.5.1 High failure rate of clinical trials to accelerate growth 104

6.2.1.6 Other biosimulation software 105

6.2.2 INTEGRATED SOFTWARE SUITES/PLATFORMS 106

6.2.2.1 Need for efficient R&D tools to accelerate growth of integrated platforms 106

6.3 SERVICES 107

6.3.1 CONSULTING & ADVISORY 109

6.3.1.1 Need to focus on core competencies to drive need for consulting & advisory services 109

6.3.2 IMPLEMENTATION, TRAINING, AND SUPPORT 110

6.3.2.1 Need for well-trained professionals and experts to accelerate market growth 110

6.3.3 DATA ANALYSIS & INTERPRETATION 111

6.3.3.1 Accurate and precise interpretation of data to drive need for data analysis & interpretation services 111

7 BIOSIMULATION MARKET, BY APPLICATION 112

7.1 INTRODUCTION 113

7.2 DRUG DISCOVERY 113

7.2.1 TARGET IDENTIFICATION & VALIDATION 115

7.2.1.1 Need for identification of optimal targets in drug discovery to drive market 115

7.2.2 LEAD IDENTIFICATION & OPTIMIZATION 116

7.2.2.1 Crucial role in facilitating viable drug discovery to accelerate market growth 116

7.3 DRUG DEVELOPMENT 117

7.3.1 PRECLINICAL TESTING 118

7.3.1.1 PK/PD 120

7.3.1.1.1 Critical role of PK/PD studies in drug development to drive market 120

7.3.1.2 ADME/Toxicology 121

7.3.1.2.1 Growing role in selection of potent drug molecules to boost market growth 121

7.3.2 CLINICAL TRIALS 122

7.3.2.1 Phase I 123

7.3.2.1.1 Growing need to ease decision-making process to drive segmental growth 123

7.3.2.2 Phase II 124

7.3.2.2.1 Efficiency in dose assessment and product efficacy to drive growth 124

7.3.2.3 Phase III 125

7.3.2.3.1 Need to curtail large costs involved in trials to propel demand 125

7.3.2.4 Phase IV/Post-marketing surveillance 126

7.3.2.4.1 Ability to assist researchers in process innovation and decision support to drive adoption 126

7.4 DISEASE MODELING 127

7.4.1 CAPABILITY TO PREDICT DISEASE DYNAMICS AND INFORM THERAPEUTIC STRATEGIES TO DRIVE MARKET GROWTH 127

7.5 MANUFACTURING & SUPPLY CHAIN MANAGEMENT 128

7.5.1 PRODUCTION PLANNING & OPTIMIZATION 130

7.5.1.1 Need for proper production planning and execution to drive market growth 130

7.5.2 QUALITY CONTROL & PROCESS MONITORING 131

7.5.2.1 Adherence to maintaining product quality to fuel market growth 131

7.5.3 DEMAND FORECASTING & INVENTORY MANAGEMENT 131

7.5.3.1 Need to forecast demand effectively to drive market growth 131

7.5.4 RISK MANAGEMENT & CONTINGENCY PLANNING 132

7.5.4.1 Need to maintain operational continuity to support market growth 132

7.5.5 OTHER MANUFACTURING & SUPPLY CHAIN MANAGEMENT APPLICATIONS 133

7.6 OTHER APPLICATIONS 134

8 BIOSIMULATION MARKET, BY THERAPEUTIC AREA 136

8.1 INTRODUCTION 137

8.2 ONCOLOGY 137

8.2.1 HIGH PREVALENCE OF CANCER AND SHORTAGE OF EFFECTIVE CANCER DRUGS TO DRIVE MARKET GROWTH 137

8.3 CARDIOVASCULAR DISEASES 138

8.3.1 RISING NEED FOR DRUGS TO TREAT CARDIOVASCULAR DISEASES TO BOOST MARKET 138

8.4 NEUROLOGICAL DISORDERS 139

8.4.1 NEED TO BOOST DRUG DISCOVERY AND DEVELOPMENT FOR NEUROLOGICAL DISORDERS TO SUPPORT MARKET GROWTH 139

8.5 INFECTIOUS DISEASES 140

8.5.1 RISING EPIDEMIC OUTBREAKS TO BOOST DRUG DISCOVERY ACTIVITY 140

8.6 OTHER THERAPEUTIC AREAS 141

9 BIOSIMULATION MARKET, BY REVENUE MODEL 143

9.1 INTRODUCTION 144

9.2 LICENSE-BASED MODELS 144

9.2.1 LICENSE-BASED MODELS TO ACCOUNT FOR LARGEST SHARE OF MARKET 144

9.3 SUBSCRIPTION-BASED MODELS 145

9.3.1 SUBSCRIPTION-BASED MODELS TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD 145

9.4 SERVICE-BASED MODELS 146

9.4.1 SPECIALIZED SIMULATION EXPERTISE WITH SERVICE-BASED MODELS TO SUPPORT ADOPTION 146

9.5 PAY-PER-USE MODELS 147

9.5.1 RISING DEMAND FOR FLEXIBLE BIOSIMULATION SOLUTIONS WITHOUT UPFRONT COSTS TO SUPPORT MARKET GROWTH 147

10 BIOSIMULATION MARKET, BY DEPLOYMENT MODEL 149

10.1 INTRODUCTION 150

10.2 ON-PREMISE MODELS 150

10.2.1 OPTIMAL CONTROL ON DEPLOYMENT AND DATA BACKUP TO SUPPORT MARKET UPTAKE 150

10.3 CLOUD-BASED MODELS 151

10.3.1 CLOUD-BASED MODEL TO EXPERIENCE HIGHEST GROWTH RATE DURING FORECAST PERIOD 151

10.4 HYBRID MODELS 152

10.4.1 BALANCED CAPABILITIES OF HYBRID BIOSIMULATION MODELS TO ACCELERATE ADOPTION 152

11 BIOSIMULATION MARKET, BY END USER 154

11.1 INTRODUCTION 155

11.2 PHARMACEUTICAL & BIOTECHNOLOGY COMPANIES 155

11.2.1 INCREASING R&D EXPENDITURE FOR DRUG DISCOVERY AND DEVELOPMENT TO DRIVE MARKET 155

11.3 CONTRACT RESEARCH ORGANIZATIONS 156

11.3.1 RISING OUTSOURCING OF CLINICAL TRIAL ACTIVITIES TO CROS BY PHARMACEUTICAL COMPANIES TO DRIVE MARKET 156

11.4 ACADEMIC & RESEARCH INSTITUTES 157

11.4.1 FAVORABLE GOVERNMENT SUPPORT FOR RESEARCH TO SUPPORT MARKET GROWTH 157

11.5 REGULATORY BODIES 158

11.5.1 GROWING USAGE OF BIOSIMULATION SOFTWARE FOR CLINICAL TRIAL EFFICACY TO PROPEL MARKET GROWTH 158

11.6 OTHER END USERS 159

12 BIOSIMULATION MARKET, BY REGION 161

12.1 INTRODUCTION 162

12.2 NORTH AMERICA 162

12.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA 169

12.2.2 US 169

12.2.2.1 Rising government funding for pharmaceutical R&D to drive market 169

12.2.3 CANADA 175

12.2.3.1 Increasing funding by Canadian government in healthcare to drive market 175

12.3 EUROPE 181

12.3.1 MACROECONOMIC OUTLOOK FOR EUROPE 187

12.3.2 GERMANY 187

12.3.2.1 High number of sponsored clinical trials to drive uptake of biosimulation 187

12.3.3 UK 193

12.3.3.1 Investments by pharmaceutical sponsors for drug discovery services to boost market 193

12.3.4 FRANCE 198

12.3.4.1 Growing R&D pipeline for clinical trials to drive market 198

12.3.5 ITALY 204

12.3.5.1 Increasing government funds and favorable regulatory scenarios to fuel uptake 204

12.3.6 SPAIN 209

12.3.6.1 Established network of research centers to propel market 209

12.3.7 REST OF EUROPE 215

12.4 ASIA PACIFIC 220

12.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC 227

12.4.2 CHINA 227

12.4.2.1 Low cost of drug development and large pharmaceutical R&D base to drive market 227

12.4.3 INDIA 233

12.4.3.1 Growing pharmaceutical industry to fuel uptake of biosimulation 233

12.4.4 JAPAN 239

12.4.4.1 Established drug development infrastructure and biomedical research capabilities to support market growth 239

12.4.5 REST OF ASIA PACIFIC 244

12.5 LATIN AMERICA 249

12.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA 255

12.5.2 BRAZIL 255

12.5.2.1 Advancing biosimulation in region to support market growth 255

12.5.3 MEXICO 260

12.5.3.1 Government initiatives to enhance digital health to propel market growth 260

12.5.4 REST OF LATIN AMERICA 265

12.6 MIDDLE EAST & AFRICA 270

12.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA 276

12.6.2 GCC COUNTRIES 276

12.6.2.1 Increase in healthcare investments to support market growth 276

12.6.3 REST OF MIDDLE EAST & AFRICA 282

13 COMPETITIVE LANDSCAPE 289

13.1 INTRODUCTION 289

13.2 KEY PLAYER STRATEGY/RIGHT TO WIN 289

13.2.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN BIOSIMULATION MARKET 290

13.3 REVENUE ANALYSIS, 2019–2023 291

13.4 MARKET SHARE ANALYSIS, 2023 291

13.4.1 CERTARA, USA (US) 293

13.4.2 DASSAULT SYSTÈMES (FRANCE) 293

13.4.3 SCHRÖDINGER, INC. (US) 293

13.4.4 SIMULATIONS PLUS (US) 293

13.4.5 ADVANCED CHEMISTRY DEVELOPMENT, INC. (CANADA) 294

13.5 RANKING OF KEY MARKET PLAYERS 294

13.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 294

13.6.1 STARS 295

13.6.2 EMERGING LEADERS 295

13.6.3 PERVASIVE PLAYERS 295

13.6.4 PARTICIPANTS 295

13.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 297

13.6.5.1 Company footprint 297

13.6.5.2 Offering footprint 298

13.6.5.3 Application footprint 299

13.6.5.4 End-user footprint 300

13.6.5.5 Region footprint 301

13.7 COMPANY EVALUATION MATRIX: START-UP/SMES, 2023 302

13.7.1 PROGRESSIVE COMPANIES 302

13.7.2 RESPONSIVE COMPANIES 302

13.7.3 DYNAMIC COMPANIES 302

13.7.4 STARTING BLOCKS 302

13.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023 304

13.8 COMPANY EVALUATION & FINANCIAL METRICS 306

13.9 BRAND/PRODUCT COMPARISON 307

13.10 COMPETITIVE SCENARIO 308

13.10.1 PRODUCT LAUNCHES & ENHANCEMENTS 308

13.10.2 DEALS 309

13.10.3 EXPANSIONS 310

13.10.4 OTHER DEVELOPMENTS 310

14 COMPANY PROFILES 311

14.1 KEY PLAYERS 311

14.1.1 CERTARA, USA 311

14.1.1.1 Business overview 311

14.1.1.2 Products & services offered 312

14.1.1.3 Recent developments 314

14.1.1.3.1 Product launches & enhancements 314

14.1.1.3.2 Deals 315

14.1.1.4 MnM view 316

14.1.1.4.1 Right to win 316

14.1.1.4.2 Strategic choices 316

14.1.1.4.3 Weaknesses & competitive threats 316

14.1.2 DASSAULT SYSTÈMES 317

14.1.2.1 Business overview 317

14.1.2.2 Products & services offered 318

14.1.2.3 Recent developments 319

14.1.2.3.1 Deals 319

14.1.2.4 MnM view 320

14.1.2.4.1 Right to win 320

14.1.2.4.2 Strategic choices 320

14.1.2.4.3 Weaknesses & competitive threats 320

14.1.3 SCHRÖDINGER, INC. 321

14.1.3.1 Business overview 321

14.1.3.2 Products & services offered 322

14.1.3.3 Recent developments 324

14.1.3.3.1 Deals 324

14.1.3.4 MnM view 325

14.1.3.4.1 Right to win 325

14.1.3.4.2 Strategic choices 325

14.1.3.4.3 Weaknesses & competitive threats 325

14.1.4 SIMULATIONS PLUS 326

14.1.4.1 Business overview 326

14.1.4.2 Products & services offered 327

14.1.4.3 Recent developments 331

14.1.4.3.1 Product launches & enhancements 331

14.1.4.3.2 Deals 332

14.1.4.3.3 Other developments 333

14.1.5 ADVANCED CHEMISTRY DEVELOPMENT, INC. 334

14.1.5.1 Business overview 334

14.1.5.2 Products & services offered 334

14.1.5.3 Recent developments 335

14.1.5.3.1 Product launches & enhancements 335

14.1.5.3.2 Deals 335

14.1.6 CHEMICAL COMPUTING GROUP ULC 336

14.1.6.1 Business overview 336

14.1.6.2 Products & services offered 336

14.1.6.3 Recent developments 337

14.1.6.3.1 Deals 337

14.1.7 ROSA & CO. LLC 338

14.1.7.1 Business overview 338

14.1.7.2 Products & services offered 338

14.1.8 GENEDATA AG (A DANAHER COMPANY) 339

14.1.8.1 Business overview 339

14.1.8.2 Products & services offered 340

14.1.8.3 Recent developments 341

14.1.8.3.1 Product launches & enhancements 341

14.1.8.3.2 Deals 341

14.1.9 PHYSIOMICS PLC 342

14.1.9.1 Business overview 342

14.1.9.2 Products & services offered 343

14.1.9.3 Recent developments 344

14.1.9.3.1 Deals 344

14.1.10 IN SILICO BIOSCIENCES 345

14.1.10.1 Business overview 345

14.1.10.2 Products & services offered 345

14.1.11 ALLUCENT 346

14.1.11.1 Business overview 346

14.1.11.2 Products & services offered 346

14.1.11.3 Recent developments 347

14.1.11.3.1 Deals 347

14.1.11.3.2 Expansions 347

14.1.12 OPENEYE, CADENCE MOLECULAR SCIENCES 348

14.1.12.1 Business overview 348

14.1.12.2 Products & services offered 349

14.1.12.3 Recent developments 350

14.1.12.3.1 Product enhancements 350

14.1.12.3.2 Deals 350

14.1.12.3.3 Expansions 351

14.1.13 CELLWORKS GROUP, INC. 352

14.1.13.1 Business overview 352

14.1.13.2 Products & services offered 352

14.1.13.3 Recent developments 353

14.1.13.3.1 Expansions 353

14.1.14 VERISIM LIFE 354

14.1.14.1 Business overview 354

14.1.14.2 Products & services offered 354

14.1.14.3 Recent developments 355

14.1.14.3.1 Deals 355

14.1.14.3.2 Other developments 355

14.1.15 NETABOLICS 356

14.1.15.1 Business overview 356

14.1.15.2 Products & services offered 356

14.1.16 CHARNWOOD DISCOVERY 357

14.1.16.1 Business overview 357

14.1.16.2 Products & services offered 357

14.1.16.3 Recent developments 358

14.1.16.3.1 Deals 358

14.1.17 THE MATHWORKS, INC. 359

14.1.17.1 Business overview 359

14.1.17.2 Products & services offered 359

14.1.17.3 Recent developments 360

14.1.17.3.1 Product enhancements 360

14.1.18 ANSYS, INC. 361

14.1.18.1 Business overview 361

14.1.18.2 Products & services offered 362

14.2 START-UP/SME PLAYERS 363

14.2.1 INSTEM GROUP OF COMPANIES 363

14.2.2 INSILICO MEDICINE 364

14.2.3 SCM – SOFTWARE CHEMISTRY & MATERIALS 365

14.2.4 BIOSYMETRICS, INC. 365

14.2.5 ATOMWISE INC. 366

14.2.6 INSITRO 366

14.2.7 CLINITHINK 367

15 APPENDIX 368

15.1 DISCUSSION GUIDE 368

15.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 374

15.3 CUSTOMIZATION OPTIONS 376

15.4 RELATED REPORTS 376

15.5 AUTHOR DETAILS 377

❖ 世界のバイオシミュレーション市場に関するよくある質問(FAQ) ❖

・バイオシミュレーションの世界市場規模は?

→MarketsandMarkets社は2024年のバイオシミュレーションの世界市場規模を42.4億米ドルと推定しています。

・バイオシミュレーションの世界市場予測は?

→MarketsandMarkets社は2029年のバイオシミュレーションの世界市場規模を91.8億米ドルと予測しています。

・バイオシミュレーション市場の成長率は?

→MarketsandMarkets社はバイオシミュレーションの世界市場が2024年~2029年に年平均16.7%成長すると予測しています。

・世界のバイオシミュレーション市場における主要企業は?

→MarketsandMarkets社は「Certara USA. (US)、Simulations Plus. (US)、Dassault Systèmes (France)、Schrödinger、Inc. (US)、Advanced Chemistry Development、Inc. (Canada)、Chemical Computing Group ULC. (Canada)、Rosa & Co. LLC. (US)、Genedata AG (US)など ...」をグローバルバイオシミュレーション市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。