1 はじめに 38

1.1 調査目的 38

1.2 市場の定義 38

1.2.1 包含と除外 39

1.3 市場範囲 40

1.3.1 市場セグメンテーション 40

1.3.2 考慮した年数 41

1.4 考慮した通貨 41

1.5 利害関係者 42

1.6 変化のまとめ 42

2 調査方法 43

2.1 調査データ

2.1.1 二次データ 45

2.1.2 一次データ 45

2.1.2.1 プライマリーの内訳 46

2.1.2.2 主要業界インサイト 46

2.2 市場ブレークアップとデータ三角測量 47

2.3 市場規模の推定 48

2.3.1 トップダウンアプローチ 49

2.3.2 ボトムアップアプローチ 49

2.4 市場予測 52

2.5 調査の前提 53

2.6 調査の限界 54

3 エグゼクティブサマリー 55

4 プレミアムインサイト 59

4.1 主要市場プレイヤーにとっての魅力的な機会 59

4.2 自動侵害・攻撃シミュレーション市場:提供製品別 60

4.3 自動侵害・攻撃シミュレーション市場:展開形態別 60

4.4 自動侵害・攻撃シミュレーション市場:組織規模別 61

4.5 自動侵入・攻撃シミュレーション市場:主要用途・地域別 61

主要用途・地域別 61

4.6 市場投資シナリオ 62

5 市場概要と業界動向 63

5.1 はじめに 63

5.2 市場ダイナミクス 64

5.2.1 推進要因

5.2.1.1 デジタル時代におけるサイバー攻撃の複雑化と脅威の増大 65

5.2.1.2 厳しい規制やデータプライバシー法の順守ニーズの急増 65

5.2.1.3 継続的なセキュリティテストの必要性の高まり 66

5.2.1.4 自動侵害・攻撃シミュレーション・ツールの既存セキュリティ・ツールへの統合 66

5.2.2 制約事項 67

5.2.2.1 熟練した専門家の不足 67

5.2.2.2 高い実装コストと保守コスト 67

5.2.3 機会 68

5.2.3.1 自動侵害・攻撃シミュレーションと攻撃サーフェス管理の統合 68

5.2.3.2 クラウドベースのサービスの急速な普及 68

5.2.3.3 侵入・攻撃シミュレーションソリューションへのAIとMLの統合 68

5.2.3.4 デジタル変革への取り組み 69

5.2.4 課題 69

5.2.4.1 リソース配分と統合の複雑性 69

5.2.4.2 自動侵害・攻撃シミュレーションシステムに対する組織の抵抗と誤解 70

5.3 自動侵害・攻撃シミュレーション市場におけるジェネレーティブ AI(GENAI)の影響 70

5.3.1 主要なユースケースと市場の可能性 70

5.3.1.1 主なユースケース 71

5.3.2 自動侵害・攻撃シミュレーション市場における上位のユースケースと市場の可能性 71

5.3.3 相互接続された隣接エコシステムへのGEN AIの影響 73

5.3.3.1 人工知能と機械学習 73

5.3.3.2 クラウドコンピューティング 73

5.3.3.3 ビッグデータ分析 74

5.3.3.4 モノのインターネット(IoT) 74

5.3.3.5 量子コンピューティング 74

5.4 ケーススタディ分析 74

5.4.1 ケーススタディ 1:Cymulate helped global bank corp. 自動侵害・攻撃シミュレーションプラットフォームを使用してサイバーセキュリティ防御を強化 74

5.4.2 ケーススタディ 2: XM サイバー社は、潜在的な攻撃経路を継続的に可視化することで、ヘルスケアシステムを支援しました。

5.4.3 ケーススタディ 3:Safebreach は、自動化された侵害と攻撃のシミュレーションツールを使用して、サイ バーセキュリティの強化と顧客保護において小売大手を支援 75

5.4.4 ケーススタディ 4:Attackiq が国家安全保障機関の新たな脅威に対するサイバーセキュリティ対策の強化を支援 76

5.4.5 ケーススタディ 5:ペンテラ、グローバル・マニュファクチャリング社を支援。を支援し、オペレーショナル・テクノロジーのセキュリ ティ強化と混乱防止を支援 76

5.4.6 ケーススタディ 6:QUALYS 社がグローバル銀行を支援。サイバーセキュリティの強化と機密データの保護 77

5.5 バリューチェーン分析

5.5.1 技術インフラプロバイダー 78

5.5.2 自動侵害・攻撃シミュレーションプロバイダー 78

5.5.3 アプリケーション・プロバイダ 78

5.5.4 システムインテグレーター 78

5.5.5 エンドユーザー 78

5.6 エコシステム分析 79

5.7 ポーターのファイブフォース分析 80

5.7.1 新規参入者の脅威 82

5.7.2 供給者の交渉力 82

5.7.3 買い手の交渉力 82

5.7.4 代替品の脅威 82

5.7.5 競合の激しさ 83

5.8 価格分析 83

5.8.1 主要企業の平均販売価格動向(ソリューション別) 84

5.8.2 指標価格分析(オファリング別) 85

5.9 技術分析 86

5.9.1 主要テクノロジー 86

5.9.1.1 ai/ml 86

5.9.1.2 グラフベースのシミュレーション技術 86

5.9.1.3 ビッグデータ分析 86

5.9.1.4 ゼロトラスト 87

5.9.1.5 行動分析 87

5.9.2 補足技術 87

5.9.2.1 クラウドセキュリティ 87

5.9.2.2 仮想プライベートネットワーク 88

5.9.2.3 行動バイオメトリクス 88

5.9.2.4 自然言語処理 88

5.9.3 隣接技術 89

5.9.3.1 量子コンピューティング 89

5.9.3.2 IoTセキュリティ 89

5.10 特許分析 89

5.11 顧客のビジネスに影響を与えるトレンドとディスラプション 93

5.12 主要ステークホルダーと購買基準 95

5.12.1 購入プロセスにおける主要ステークホルダー 95

5.12.2 購入基準 96

5.13 規制の状況 97

5.13.1 規制機関、政府機関、その他の組織 97

5.14 主要会議・イベント(2024~2025年) 100

5.15 投資と資金調達のシナリオ 101

6 侵入・攻撃シミュレーションの自動化市場(サービス別) 102

6.1 はじめに 103

6.1.1 オファリング 自動侵害・攻撃シミュレーション市場の促進要因 103

6.2 プラットフォームとツール 104

6.2.1 継続的セキュリティとシームレスな統合へのニーズの高まりが市場を牽引 104

6.2.2 スタンドアロン型プラットフォーム/ソフトウェアツール 105

6.2.3 統合セキュリティ・プラットフォーム/ツール 105

6.2.4 クラウドベースのソリューション 106

6.3 サービス 106

6.3.1 サイバー脅威の複雑化と法規制遵守ニーズの高まりが市場を牽引 106

6.3.2 プロフェッショナルサービス 108

6.3.2.1 専門知識と戦略的ガイダンスがプロフェッショナルサービスの需要を促進 108

6.3.2.2 導入、統合、コンサルティング 109

6.3.2.3 セキュリティ体制の評価 110

6.3.2.4 トレーニング、コンプライアンス報告、監査 111

6.3.2.5 サポートと保守 112

6.3.3 マネージドサービス 113

6.3.3.1 複雑なセキュリティ機能をアウトソーシングしながらコア業務に集中するニーズの高まりが 市場の成長を加速 113

7 自動侵入・攻撃シミュレーション市場

展開モード別 115

7.1 はじめに 116

7.1.1 展開モード: 侵入・攻撃シミュレーション自動化市場の促進要因 116

7.2 オンプレミス 117

7.2.1 厳格な規制遵守とデータセキュリティの必要性がオンプレミス・ソリューションの需要を促進 117

7.3 クラウド 118

7.3.1 拡張性とコスト効率がクラウドベースのBASソリューションの需要を促進 118

8 自動侵害・攻撃シミュレーション市場

組織規模別 120

8.1 はじめに 121

8.1.1 組織規模:侵入・攻撃シミュレーション自動化市場の促進要因 121

8.2 SMES 122

8.2.1 ベースソリューションの拡張性と手頃な価格が市場を牽引 122

8.3 大企業 123

8.3.1 膨大な量の機密データ保護ニーズの高まりが市場成長を促進 123

9 自動侵害・攻撃シミュレーション市場(用途別) 125

9.1 はじめに 126

9.1.1 アプリケーション:侵入・攻撃シミュレーション自動化市場の促進要因 126

9.2 構成管理 127

9.2.1 リアルタイムの構成検証とコンプライアンス管理に対する需要の急増が市場成長を促進 127

9.3 パッチ管理 128

9.3.1 ITインフラの複雑化とソフトウェア脆弱性の増加が市場を牽引 128

9.4 脅威インテリジェンス 129

9.4.1 予防的リスク管理とリアルタイムの脅威検知がベースソリューションの需要を促進 129

9.5 その他のアプリケーション 130

10 自動侵害・攻撃シミュレーション市場(業種別) 132

10.1 はじめに 133

10.1.1 業種別: 侵入・攻撃シミュレーション自動化市場の促進要因 134

10.2 BFSI 135

10.2.1 顧客体験の向上と業務の合理化ニーズの高まりが市場を牽引 135

10.3 ヘルスケア 137

10.3.1 潜在的な侵害から機密性の高い医療データを保護する需要の急増が市場成長を促進 137

10.4 IT&ITサービス 138

10.4.1 堅牢なサイバーセキュリティ対策へのニーズの高まりが市場成長を促進 138

10.5 通信 139

10.5.1 サイバー脅威の高まりから広範かつ機密性の高い通信インフラを保護する需要の急増が市場成長を加速 139

10.6 小売・電子商取引 140

10.6.1 脆弱性の特定とリアルタイムでのセキュリティ管理テストに対する需要の高まりが市 場成長を促進 140

10.7 製造業 141

10.7.1 知的財産の保護と海賊版対策へのニーズの高まりが市場を牽引 141

10.8 教育 142

10.8.1 サイバーインシデントによる業務中断を減らす必要性の高まりが市場を促進

が市場を牽引 142

10.9 その他の業種 143

11 自動侵害・攻撃シミュレーション市場(地域別) 145

11.1 はじめに 146

11.2 北米 147

11.2.1 北米:市場促進要因 147

11.2.2 北米:マクロ経済見通し 148

11.2.3 米国 153

11.2.3.1 サイバー脅威の複雑化と継続的セキュリティの必要性が市場成長を加速 153

11.2.4 カナダ 157

11.2.4.1 サイバーセキュリティ攻撃の増加と規制産業におけるデータ保護要件の増加が市場を牽引 157

11.3 欧州 162

11.3.1 欧州: 市場促進要因 162

11.3.2 欧州:マクロ経済見通し マクロ経済見通し 162

11.3.3 英国 167

11.3.3.1 サイバー脅威の増加と強固なセキュリティ対策の必要性が市場成長を加速 167

11.3.4 ドイツ 172

11.3.4.1 サイバー脅威の増加、規制要件、サイバー攻撃の複雑化が市場成長を促進 172

11.3.5 フランス 176

11.3.5.1 急増するサイバーセキュリティの脅威とデジタル変革が市場を後押し 176

11.3.6 イタリア 181

11.3.6.1 積極的なセキュリティ対策の重要性の高まりが市場成長を促進 181

11.3.7 その他の欧州 185

11.4 アジア太平洋地域 190

11.4.1 アジア太平洋地域:市場促進要因 190

11.4.2 アジア太平洋地域:マクロ経済見通し 190

11.4.3 中国 196

11.4.3.1 急速なデジタル化とマネージドサービス企業との協業の増加が市場を牽引 196

11.4.4 日本 201

11.4.4.1 デジタル変革の進展とサイバーセキュリティ需要の高まりが市場成長を促進 201

11.4.5 インド 205

11.4.5.1 大幅なインターネットの普及、熟練したIT労働力、政府の支援が市場成長を促進 205

11.4.6 その他のアジア太平洋地域 210

11.5 中東・アフリカ 214

11.5.1 中東・アフリカ:市場牽引要因 214

11.5.2 中東・アフリカ:マクロ経済見通し 214

11.5.3 GCC 219

11.5.3.1 クラウドの採用と他のセキュリティツールとの統合が市場を押し上げる 219

11.5.3.2 KSA 224

11.5.3.2.1 根本的なデジタルトランスフォーメーションと堅牢なデータ保護のニーズの高まりが市場成長を促進 224

11.5.3.3 アラブ首長国連邦 228

11.5.3.3.1 サイバー脅威の増加、規制上の要求、サイバーセキュリティ意識の高まりが市場成長を促進 228

11.5.3.4 GCCのその他の地域 233

11.5.4 南アフリカ 237

11.5.4.1 ランサムウェア攻撃の激増が市場を牽引 237

11.5.5 中東・アフリカのその他地域 241

11.6 ラテンアメリカ 245

11.6.1 南米:自動侵害・攻撃シミュレーション市場の促進要因 246

11.6.2 ラテンアメリカ:マクロ経済見通し 246

11.6.3 ブラジル 251

11.6.3.1 政府のイニシアティブと新興技術が市場成長を促進 251

11.6.4 メキシコ 256

11.6.4.1 厳しい規制遵守要求が市場を牽引 256

11.6.5 その他のラテンアメリカ 260

12 競争環境 265

12.1 主要プレーヤーの戦略/勝利への権利 265

12.2 収益分析 266

12.3 市場シェア分析、2023年 267

12.4 ブランド比較 270

12.5 企業評価と財務指標 270

12.5.1 企業評価 270

12.5.2 EV/EBITDAを用いた財務指標 271

12.6 企業評価マトリックス:主要プレーヤー、2023年 271

12.6.1 スター企業 272

12.6.2 新興リーダー 272

12.6.3 浸透力のあるプレーヤー 272

12.6.4 参加企業 272

12.6.5 企業フットプリント:主要プレーヤー(2023年) 274

12.6.5.1 企業フットプリント 274

12.6.5.2 地域別フットプリント 274

12.6.5.3 展開モードのフットプリント 275

12.6.5.4 垂直フットプリント 275

12.7 企業評価マトリクス:新興企業/SM(2023年) 276

12.7.1 進歩的企業 276

12.7.2 対応力のある企業 276

12.7.3 ダイナミックな企業 276

12.7.4 スタートアップ・ブロック 276

12.7.5 競争ベンチマーキング:新興企業/SM(2023年) 278

12.7.5.1 主要新興企業/中小企業の詳細リスト 278

12.7.5.2 主要新興企業/中小企業の競合ベンチマーキング 279

12.8 競争シナリオ 281

12.8.1 製品の上市と機能強化 281

12.8.2 取引 286

13 企業プロファイル 290

13.1 主要企業 290

13.1.1 シミュレート 290

13.1.1.1 事業概要 290

13.1.1.2 提供する製品/ソリューション/サービス 291

13.1.1.3 最近の動向 291

13.1.1.3.1 製品の発売と機能強化 291

13.1.1.3.2 取引 292

13.1.1.3.3 その他の動き 292

13.1.1.4 MnMビュー 293

13.1.1.4.1 主要な強み 293

13.1.1.4.2 戦略的選択 293

13.1.1.4.3 弱点と競争上の脅威 293

13.1.2 アタック 294

13.1.2.1 事業概要 294

13.1.2.2 提供する製品/ソリューション/サービス 294

13.1.2.3 最近の動向 295

13.1.2.3.1 製品の発売と機能強化 295

13.1.2.3.2 取引 296

13.1.2.4 MnMビュー 297

13.1.2.4.1 主要な強み 297

13.1.2.4.2 戦略的選択 297

13.1.2.4.3 弱点と競争上の脅威 297

13.1.3 XMサイバー 298

13.1.3.1 事業概要 298

13.1.3.2 提供する製品/ソリューション/サービス 298

13.1.3.3 MnMビュー 299

13.1.3.3.1 主要な強み 299

13.1.3.3.2 戦略的選択 299

13.1.3.3.3 弱点と競争上の脅威 299

13.1.4 セーフブリーチ 300

13.1.4.1 事業概要 300

13.1.4.2 提供する製品/ソリューション/サービス 301

13.1.4.3 最近の動向 301

13.1.4.3.1 製品の発売と機能強化 301

13.1.4.3.2 取引 302

13.1.4.4 MnMビュー 302

13.1.4.4.1 主要な強み 302

13.1.4.4.2 戦略的選択 303

13.1.4.4.3 弱点と競争上の脅威 303

13.1.5 ピカスセキュリティ 304

13.1.5.1 事業概要 304

13.1.5.2 提供する製品/ソリューション/サービス 304

13.1.5.3 最近の動向 305

13.1.5.3.1 製品の発売と機能強化 305

13.1.5.4 MnMビュー 305

13.1.5.4.1 主要な強み 305

13.1.5.4.2 戦略的選択 306

13.1.5.4.3 弱点と競争上の脅威 306

13.1.6 クオリス 307

13.1.6.1 事業概要 307

13.1.6.2 提供する製品/ソリューション/サービス 308

13.1.6.3 最近の動向 309

13.1.6.3.1 製品の発売と機能強化 309

13.1.6.3.2 取引 309

13.1.7 Rapid7 310

13.1.7.1 事業概要 310

13.1.7.2 提供する製品/ソリューション/サービス 311

13.1.7.3 最近の動向 312

13.1.7.3.1 製品の発売と機能強化 312

13.1.7.3.2 取引 312

13.1.8 IBM 313

13.1.8.1 事業概要 313

13.1.8.2 提供する製品/ソリューション/サービス 315

13.1.8.3 最近の動向 315

13.1.8.3.1 製品の発売と機能強化 315

13.1.8.3.2 取引 316

13.1.8.3.3 その他の進展 316

13.1.9 フォーティネット 317

13.1.9.1 事業概要 317

13.1.9.2 提供する製品/ソリューション/サービス 318

13.1.9.3 最近の動向 319

13.1.9.3.1 製品の発売と機能強化 319

13.1.10 マンディアント 320

13.1.10.1 事業概要 320

13.1.10.2 提供する製品/ソリューション/サービス 320

13.1.11 キーサイト・テクノロジーズ 322

13.1.11.1 事業概要 322

13.1.11.2 提供する製品/ソリューション/サービス 324

13.1.11.3 最近の動向 324

13.1.11.3.1 製品の発売と機能強化 324

13.1.11.3.2 取引 325

13.1.12 aujas 326

13.1.12.1 事業概要 326

13.1.12.2 提供する製品/ソリューション/サービス 326

13.2 その他のプレーヤー 327

13.2.1 サイトメイト 327

13.2.2 reliaquest 328

13.2.3 ディテクトファイ 329

13.2.4 サイス 330

13.2.5 ブリーチロック 331

13.2.6 cycognito 332

13.2.7 skybox セキュリティ 333

13.2.8 aquila i 334

13.2.9 immuniweb 335

13.2.10 threatgen 336

13.2.11 ストローブ・セキュリティ 337

13.2.12 nopsec 338

13.2.13 simspace 339

13.2.14 purplebox 340

13.2.15 クロール 341

14 隣接市場 342

14.1 導入 342

14.2 制限 342

14.3 ペネトレーションテスト・アズ・ア・サービス市場 342

14.4 セキュリティと脆弱性市場 345

15 付録 349

15.1 ディスカッションガイド 349

15.2 Knowledgestore: Marketsandmarketsのサブスクリプションポータル 352

15.3 カスタマイズオプション 354

15.4 関連レポート 354

15.5 著者の詳細 355

❖ 世界の侵害・攻撃シミュレーション市場に関するよくある質問(FAQ) ❖

・侵害・攻撃シミュレーションの世界市場規模は?

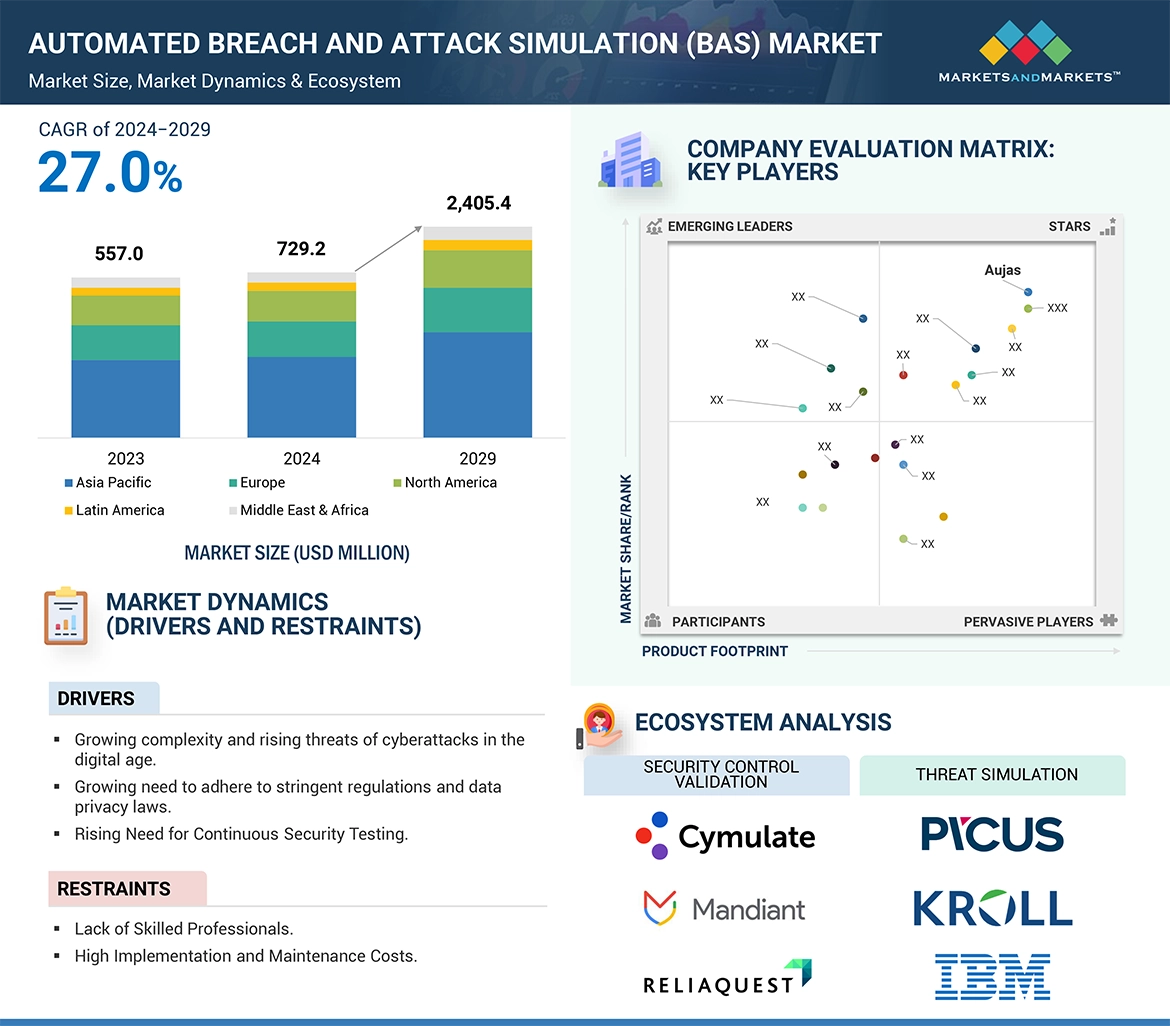

→MarketsandMarkets社は2024年の侵害・攻撃シミュレーションの世界市場規模を7億2920万米ドルと推定しています。

・侵害・攻撃シミュレーションの世界市場予測は?

→MarketsandMarkets社は2029年の侵害・攻撃シミュレーションの世界市場規模を24億540万米ドルと予測しています。

・侵害・攻撃シミュレーション市場の成長率は?

→MarketsandMarkets社は侵害・攻撃シミュレーションの世界市場が2024年~2029年に年平均27.0%成長すると予測しています。

・世界の侵害・攻撃シミュレーション市場における主要企業は?

→MarketsandMarkets社は「Cymulate (US), AttackIQ (US), XM Cyber (Israel), SafeBreach (US), Picus Security (US), Qualys (US), Rapid7 (US), IBM (US), Fortinet (US), Mandiant (US), Keysight Technologies (US), Aujas (US), Cytomate (Qatar), ReliaQuest (US), Detectify (Sweden), Scythe (US), BreachLock (US), CyCognito (US), Skybox Security (US), Aquila I (India), ImmuniWeb (Switzerland), ThreatGen (US), Strobes Security (US), NopSec (US), SimSpace (US), PurpleBox (US), and Kroll (US)など ...」をグローバル侵害・攻撃シミュレーション市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。