グローバルな建築物一体型太陽光発電市場の動向

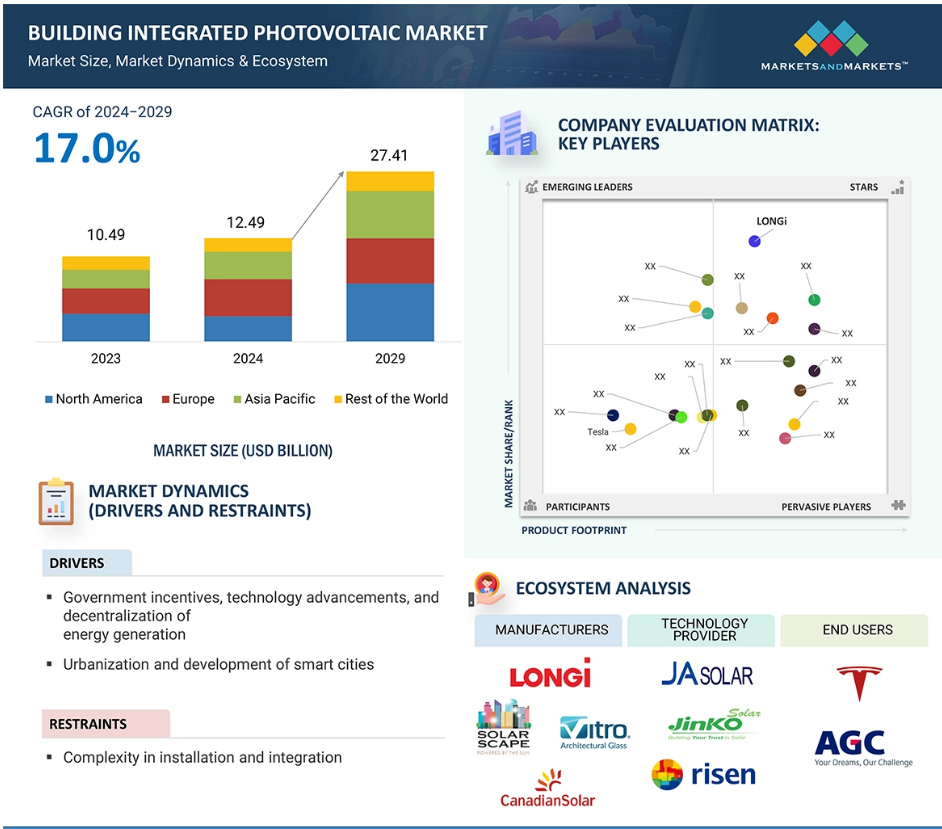

推進要因:BIPVの成長を促進するインセンティブ、技術、分散化

再生可能エネルギー容量の増加は、ソーラーエネルギーソリューションの魅力と実現可能性を高めることで、建築物一体型太陽光発電市場の成長に大きな弾みをつけます。政府や組織は、二酸化炭素削減目標を達成するために、再生可能エネルギープロジェクトへのインセンティブや助成金を提供しており、これによりBIPVシステムは経済的に魅力的な選択肢となっています。さらに、エネルギー生成の分散化は、BIPVシステムの能力と完全に一致しており、BIPVシステムは現地で電力を生成し、送電網の負荷を軽減することができます。この地域でのエネルギー生成という新たなトレンドは、集中型電力システムへの圧力を軽減し、建物がエネルギー供給に関して自立することを可能にします。再生可能エネルギー源の環境面での利点が広く知られるようになると、持続可能な建築手法への需要が高まり、BIPVはより環境に配慮した都市やコミュニティの実現に向けた最も必要とされる技術のひとつとなります。

障害:複雑な設置と統合がBIPVの普及を妨げる

BIPV市場の成長を妨げる主な要因として、建築物一体型太陽光発電の複雑な設置と統合が挙げられます。BIPVシステムは通常のソーラーパネルとは異なり、ファサード、屋根、窓などの建材に太陽光発電技術を統合するには、綿密な計画と実行が求められます。 複雑な設置手順には熟練した人材が必要であり、人件費の増加とプロジェクト期間の長期化につながります。BIPVシステムの統合の複雑さは、関連するリスクと不確実性の高い認識により、多くの開発者や不動産所有者を落胆させることがよくあります。さらに、設置の複雑さにより、このようなプロジェクトの時間と費用が増加し、BIPVは従来のエネルギー代替案よりも魅力が薄れてしまいます。標準化された設置方法やガイドラインが存在しないことも、BIPV技術の採用をためらう要因となっています。

機会:効率性と美観を高める技術の進歩

技術の進歩は、効率性、美観、そして手頃な価格を太陽エネルギーソリューションにもたらすことで、建築物一体型太陽光発電市場の関係者に大きな可能性を開きます。太陽光発電技術では、より効率的な太陽電池、より軽量で柔軟な素材、そしてエネルギー変換率の向上といった開発により、BIPVシステムをより多くの建築物に導入することが可能になります。例えば、薄膜および有機太陽電池は、ガラス張りのファサードから屋根瓦に至るまで、さまざまな建築資材に簡単に組み込むことができる、より軽量で柔軟性の高いパネルを実現しました。さらに、設置技術の向上とスマートグリッドへの統合により、モニタリング性能が向上したBIPVシステムの設置と展開がより簡単になりました。現在では、BIPVをスマートグリッドに接続して、リアルタイムのエネルギー管理とより優れた性能を実現することが可能です。エネルギー管理と予測保全のソリューションの向上も、システムの信頼性を高めながら運用コストを削減する上で重要な役割を果たします。これらの技術は成熟しつつあり、今後もコスト削減、性能向上、BIPVシステムの適用性の拡大が継続されるでしょう。BIPVシステム用に開発された高効率太陽電池は、エネルギー変換効率を大幅に改善しました。ヘテロ接合型セルや両面発電型セルの開発により、異なる角度から太陽光を捉えることができるため、エネルギー収率が最適化されます。CdTeやCIGSなどの薄膜太陽電池は、従来のシリコン系に比べ、軽量で柔軟性のあるオプションを提供します。ガラス張りのファサードや金属屋根など、あらゆる種類の建材に美観を損なうことなく組み込むことができます。

課題:建築物一体型太陽光発電の初期コストが高い

初期費用が高額であることが、BIPV市場の成長を妨げる主な要因のひとつとなっています。太陽光発電用の特殊な材料、設置、建築構造への統合にかかる費用は、標準的なソーラーパネルや建築資材よりもはるかに高額です。BIPVシステムの投資には、技術だけでなく、太陽エネルギー部品を建物にスムーズに統合するための専門的な設計やエンジニアリングへの投資もほぼ必ず必要となります。その結果、特にコスト意識の高い開発業者や不動産所有者にとっては、BIPVプロジェクトは費用がかさむ可能性があります。初期費用が高額であるため、BIPVシステムの投資回収期間がさらに長期化し、他のエネルギーソリューションと比較して魅力が薄れる可能性があります。BIPVシステムは、エネルギー料金の長期にわたる削減と、不動産価値の向上による潜在的な利益をもたらしますが、初期費用が高額であることが、特に予算が厳しい場合には投資家を遠ざける理由のひとつとなっています。このような経済的な制約により、BIPV技術の利用は、エネルギーの節約と持続可能性による付加価値が初期投資を上回るような、非常に高級な物件や大規模なプロジェクトに限定される可能性があります。

世界の建築物一体型太陽光発電市場のエコシステム分析

この業界の主要企業には、AGC Inc.(日本)、JAソーラー・テクノロジー社(中国)、ジンコソーラー社(中国)、LONGi社(中国)、カナディアン・ソーラー社(カナダ)などがあります。この分野の有力企業は、建築物一体型太陽光発電システムのプロバイダーとして、その信頼性と財務安定性で知られています。多様な製品、最先端技術、豊富な経験、強固なグローバル販売・マーケティングネットワークを提供しています。業界での実績により、BIPVソリューションを求める顧客にとって信頼のおける知識豊富なパートナーとなっています。これらの企業は、変化する建築物一体型太陽光発電天窓市場の力学の下でも、優れた製品とサービスを提供できることを証明しています。

予測期間中、最も急速な成長が見込まれる薄膜セグメント

薄膜ソーラーパネルは非常に柔軟性が高く、結晶シリコンパネルと比較して、曲面や不規則な表面など、より多くの表面や建築デザインに利用することができます。薄膜パネルは結晶シリコンパネルと比較して重量が軽く、重量のある構造補強策を施すことなく、ほとんどの構造物に簡単に設置することができます。また、薄型で目立たないデザインは建物の美観を高めます。薄膜技術は、都市環境で一般的に見られるように、直射日光が常に当たるわけではない場合でも、弱い光やさまざまな角度から差し込む太陽光の下でも機能します。ソーラー窓やファサードなど、新しい用途での利用が増えていることから、BIPVガラス市場の潜在的可能性が開かれています。

エンドユーザー別では、予測期間中に住宅用が最も急速に成長すると見込まれています

多くの政府が、住宅建築物へのBIPVやその他の再生可能エネルギーシステムの設置を奨励し、インセンティブや補助金、税額控除を提供しています。これにより、多くの住宅所有者が建築物一体型太陽光発電をより手軽に利用できるようになっています。BIPVシステムのソーラーシステム設計は、住宅建築資材と調和するように設計されており、従来のソーラーパネルに代わる魅力的な選択肢となっています。これは、住宅の外観を維持しながら再生可能エネルギーに移行したいと考える住宅所有者のニーズに大きく訴えるものです。ほとんどの住宅所有者にとって、懸念が高まっているのは、電気の自家生産によるエネルギーの自立と安全性です。BIPVシステムは、この依存度を低減し、停電や電気料金の値上げから保護します。

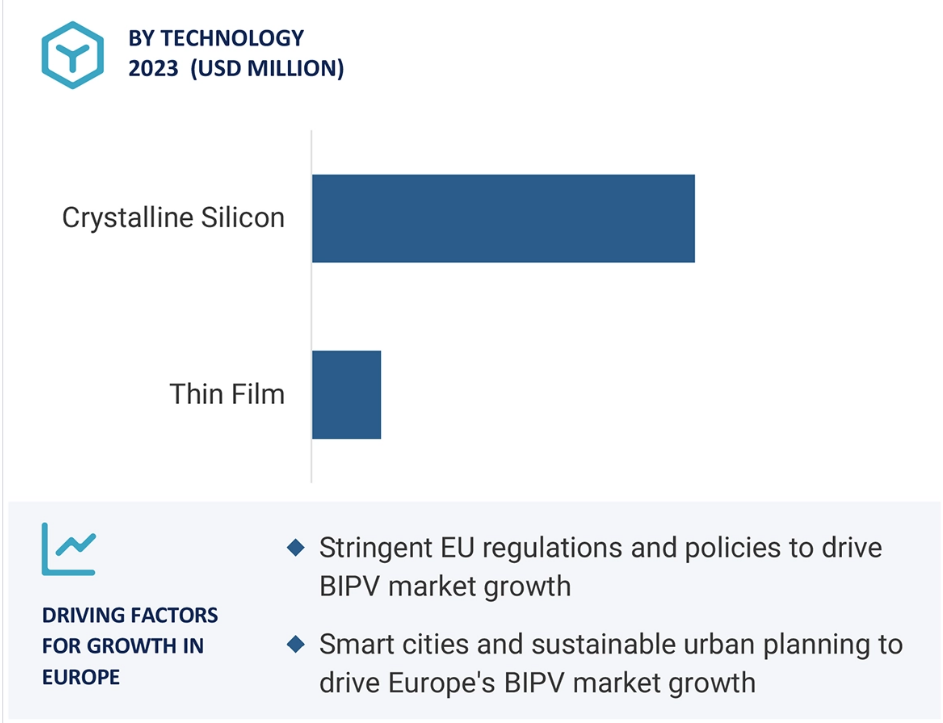

ヨーロッパ地域は、ビルディング・インテグレイテッド・フォトボルタック市場で最大のシェアを占めています。

欧州諸国は、二酸化炭素排出量の削減と再生可能エネルギーの利用に関して厳しい環境法規制を設けています。これが、この地域における建築物一体型太陽光発電市場の成長を支えています。さらに、欧州グリーンディールや、建築物における再生可能エネルギーの利用を規定する各国の政策も市場の成長を後押ししています。欧州連合および各国は、BIPVを含む再生可能エネルギー技術に対して、巨額の財政的インセンティブ、補助金、および税金の還付を行っています。これらのインセンティブにより、BIPVはビルオーナーやデベロッパーにとってより経済的に魅力的なものとなっています。ヨーロッパには環境意識と持続可能性に関する非常に強い伝統があります。そのため、消費者や企業は環境にやさしいソリューションを重視しています。持続可能な建築に対する幅広い認知と需要が、BIPV市場の成長を促進しています。スマートシティと都市インフラの急速な成長は、ヨーロッパ全土で新しいビルへのBIPVシステムの統合を後押しするでしょう。

建築物一体型太陽光発電市場の最近の動向 業界

- 2024年10月、AGCガラス・ヨーロッパとROSIは、ガラス業界における循環性を強化するための戦略的提携を締結した。この提携は、使用済み太陽光発電(PV)パネルのリサイクルに重点を置き、フラットガラス製造用の高純度原料を生産する。AGCは、ソーラーパネルのカバーガラスから出るガラスカレットを活用することで、温室効果ガスの排出削減とガラス生産におけるバージン素材の節約を目指している。

- 2024年7月、LONGiとKingspanは、統合型(BIPV)および応用型(BAPV)の太陽光発電システムで協力し、共同製造やマーケティングの取り組みを行う可能性もある戦略的パートナーシップを締結した。Kingspanの高性能断熱および建築外装ソリューションに関する専門知識は、LONGiの太陽エネルギー技術におけるリーダーシップを補完する。このパートナーシップは、建設分野におけるネットゼロエネルギー目標の達成を支援するために、互換性があり、テスト済みのシステムを提供することを目的としている。

- 2024年7月、ジンコソーラーはRELCおよびビジョン・インダストリーズと提携し、サウジアラビアで合弁事業を設立した。この合弁事業では、10億米ドルを投資して高効率の太陽電池およびモジュール製造施設を建設する。年間10GWの太陽電池およびモジュールを生産する見込みのこのプロジェクトは、ジンコソーラーの先進技術と現地の専門知識を統合し、サウジアラビアの再生可能エネルギーへの取り組みと国際競争力を向上させることを目指している。

- 2024年4月、カネカと大成建設は、建物の壁や窓に一体化する太陽光発電システム「グリーンマルチソーラー」の販売を行う「ジージーエナジー」を設立した。 企業や公共施設などへの普及を図り、脱炭素社会の実現を目指す。

- 2024年1月、LONGiとFerroglobe PLCは、2024年1月1日より開始する長期供給契約を締結し、太陽エネルギー技術のための高品質な珪岩および冶金グレードシリコンの供給を強調した。LONGiは、環境にやさしい太陽エネルギー製品の主要な供給者としての地位を強化し、太陽エネルギー技術における持続可能なエネルギー転換とグローバルな協力を推進することを目指している。

- 2024年7月、ジンコソーラーはRELCおよびビジョン・インダストリーズと提携し、サウジアラビアで合弁事業を設立した。この合弁事業では、10億米ドルを投資して高効率の太陽電池およびモジュール製造施設を建設する。年間10GWの太陽電池およびモジュールを生産する予定のこのプロジェクトは、ジンコソーラーの先進技術と現地の専門知識を統合し、サウジアラビアの再生可能エネルギーへの取り組みと国際競争力を向上させることを目的としている。

主要な市場関係者

建築物一体型太陽光発電市場の主要企業には、以下が含まれます

-

- LONGi (China)

- JinkoSolar (China)

- JA SOLAR Technology Co. Ltd. (China)

- Canadian Solar (Canada)

- AGC Inc. (Japan)

1 はじめに 22

1.1 調査目的 22

1.2 市場定義 23

1.3 対象範囲と除外範囲 23

1.4 市場範囲 24

1.4.1 統合型太陽光発電市場のセグメント化 24

1.4.2 対象年 25

1.5 対象通貨 25

1.6 制限事項 25

1.7 利害関係者 26

1.8 変更の概要 26

2 調査方法 27

2.1 調査アプローチ 27

2.2 データ・トライアングル 28

2.2.1 一次および二次調査 29

2.2.1.1 二次データ 29

2.2.1.2 主要な二次情報源の一覧 29

2.2.1.3 二次情報源からの主要データ 29

2.2.2 一次データ 29

2.2.2.1 インタビュー参加者の一覧 30

2.2.2.2 主な一次調査による洞察 30

2.2.2.3 一次調査の内訳 31

2.3 市場規模の推定方法 32

2.3.1 ボトムアップ・アプローチ 32

2.3.2 トップダウン・アプローチ 33

2.4 需要側分析 34

2.4.1 需要側指標 34

2.4.1.1 需要側分析の前提条件 34

2.4.1.2 需要側分析の計算 35

2.5 供給側分析 35

2.5.1 供給サイド分析の前提条件 35

2.5.2 供給サイド分析の計算 36

2.5.3 市場成長率予測 37

2.6 調査の限界 37

2.7 リスク分析 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 42

4.1 統合型太陽光発電市場の構築における各プレイヤーにとっての魅力的な機会

42

4.2 地域別統合型太陽光発電市場の構築 43

4.3 技術別統合型太陽光発電市場 43

4.4 用途別統合型太陽光発電市場 44

4.5 エンドユーザー別統合型太陽光発電市場 44

4.6 ビル一体型太陽光発電市場:エンドユーザーおよび国別 45

5 市場概要 46

5.1 はじめに 46

5.2 市場力学 46

5.2.1 推進要因 47

5.2.1.1 政府の奨励策、技術の進歩、エネルギー生成の分散化 47

5.2.1.2 都市化とスマートシティの開発 48

5.2.1.3 ソーラーエネルギーの需要の高まりと革新的な統合 48

5.2.2 抑制要因 49

5.2.2.1 設置と統合の複雑さ 49

5.2.3 機会 49

5.2.3.1 効率性と美観を高める技術的進歩 49

5.2.3.2 住宅および商業部門におけるソーラーシステムの設置増加 49

5.2.4 課題 50

5.2.4.1 認知度と知識の不足 50

5.2.4.2 建築物一体型太陽光発電の初期コストの高さ 50

5.2.4.3 瓦の均一性の欠如と太陽光の断続性 51

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化 51

5.4 サプライチェーン分析 52

5.5 世界のマクロ経済の見通し 53

5.6 生態系分析 54

5.7 ケーススタディ分析 55

5.7.1 SIECTにおける革新的なBIPV統合:韓国における美観、効率、季節ごとの性能のバランス 55

5.7.2 ガーナにおけるBIPVの普及促進:意識向上キャンペーンと美的な好みの影響 55

5.7.3 統合型太陽光発電の進歩:シームレスPVプロジェクトが欧州グリーンディールを支援する役割 56

5.8 投資と資金調達シナリオ 57

5.9 技術分析 57

5.9.1 主要技術 57

5.9.1.1 結晶シリコン 57

5.9.1.2 薄膜 57

5.9.1.3 有機太陽電池 58

5.9.2 補完技術 58

5.9.2.1 パッシベーションエミッタおよびリアコンタクト(PERC) 58

5.9.2.2 TOPCon 59

5.9.2.3 ヘテロ接合 59

5.9.3 隣接技術 59

5.9.3.1 双面太陽電池 59

5.9.3.2 ペロブスカイト 60

5.10 貿易分析 60

5.10.1 HSコード854143 60

5.10.1.1 輸出シナリオ 60

5.10.1.2 輸入シナリオ 61

5.10.2 HSコード 854142 62

5.10.2.1 輸出シナリオ 62

5.10.2.2 輸入シナリオ 63

5.11 特許分析 65

5.11.1 主要特許リスト 66

5.12 主要な会議およびイベント 70

5.13 価格分析 71

5.13.1 地域別平均販売価格の推移(米ドル) 71

5.13.2 市場参加者によるエンドユーザー向けPVモジュール平均販売価格

71

5.14 規制環境 72

5.14.1 規制当局、政府機関、

その他の組織 72

5.14.2 規制の概観 76

5.14.3 規制法規 78

5.15 ポーターのファイブフォース分析 81

5.15.1 代替品の脅威 82

5.15.2 サプライヤーの交渉力 82

5.15.3 バイヤーの交渉力 82

5.15.4 新規参入者の脅威 82

5.15.5 競争の激しさ 82

5.16 主要な利害関係者と購買基準 83

5.16.1 購買プロセスにおける主要な利害関係者 83

5.16.2 購買基準 84

5.17 インテグレーテッド・フォトボルタック市場における生成型AI/AIの影響 84

5.17.1 発電型AI/AIの採用

85

5.17.2 発電型AI/AIの影響 85

5.17.3 地域別、AIが発電型太陽光発電市場に与える影響

86

6 建築物一体型太陽光発電市場:技術別 87

6.1 はじめに 88

6.2 結晶シリコン 89

6.2.1 効率性、信頼性、汎用性が結晶シリコンの需要を促進

89

6.2.2 単結晶 89

6.2.3 多結晶 89

6.3 薄膜 91

6.3.1 太陽光発電に柔軟かつ費用対効果の高いソリューションを提供

91

6.3.2 薄膜 A-SI PV パネル 91

6.3.3 薄膜 CDTE PV パネル 92

6.3.4 薄膜 CIGS PV パネル 92

6.3.5 集光型 PV パネル 92

7 用途別 建物一体型太陽光発電市場 94

7.1 はじめに 95

7.2 屋根 96

7.2.1 屋根がビルディング・インテグレート・フォトボルタイス最大の用途に 96

7.2.1.1 タイル 97

7.2.1.2 屋根板 97

7.2.1.3 天窓 98

7.2.1.4 ラミネート 98

7.2.1.5 金属シーム 98

7.3 ファサード 99

7.3.1 アジア太平洋地域がファサード一体型太陽光発電の最大の市場に 99

7.3.1.1 窓 100

7.3.1.2 カーテンウォール 100

7.3.1.3 日よけ 100

7.3.1.4 その他のファサード 100

7.4 外部統合システム 101

7.4.1 庇、手すり、日除けへのBIPVソリューションの統合強化による市場推進 101

7.4.1.1 日除け 101

7.4.1.2 手すり 102

7.4.1.3 庇 102

8 ビルディング・インテグレート・フォトボルタック市場、エンドユーザー別 103

8.1 はじめに 104

8.2 住宅用 105

8.2.1 住宅用セグメントはビルディング・インテグレート・フォトボルタックの最も急速に成長するエンドユーザーとなる見込み 105

8.3 商業用 106

8.3.1 環境規制の強化が商業部門の市場成長を後押し 106

8.4 産業用 107

8.4.1 予測期間中にアジア太平洋地域が最も高い成長率を記録 107

9 地域別ビルディング・インテグレーテッド・フォトボルタイク市場 109

9.1 はじめに 110

9.2 北米 111

9.2.1 米国 114

9.2.1.1 BIPV市場を後押しする高まる認知度と政府の奨励策 114

9.2.2 カナダ 115

9.2.2.1 市場成長を支える認知度の向上と技術的進歩 115

9.2.3 メキシコ 116

9.2.3.1 市場成長に貢献する太陽エネルギーへの関心の高まりと支援的な規制 116

9.3 ヨーロッパ 117

9.3.1 ドイツ 121

9.3.1.1 市場成長を支える太陽エネルギー部門全体の拡大 121

9.3.2 イタリア 122

9.3.2.1 従来型エネルギー価格の上昇が太陽エネルギー需要を促進

122

9.3.3 オランダ 123

9.3.3.1 都市再生と技術進歩が

ビル一体型太陽光発電の需要を促進する都市再生と技術的進歩 123

9.3.4 スペイン 124

9.3.4.1 市場成長に貢献する研究開発活動の活発化

124

9.3.5 フランス 125

9.3.5.1 スペインの需要を促進する大規模な投資と技術革新 125

9.3.6 スイス 126

9.3.6.1 市場成長を支える高いエネルギーコストと厳しい規制 126

9.3.7 その他の欧州諸国 127

9.4 アジア太平洋地域 127

9.4.1 中国 131

9.4.1.1 中国がアジア太平洋地域の建材一体型太陽光発電市場をリード 131

9.4.2 日本 132

9.4.2.1 政府の奨励策と好立地条件が

市場成長を後押し 132

9.4.3 韓国 133

9.4.3.1 スマートシティプロジェクトと政府政策が需要を促進 133

9.4.4 オーストラリア 134

9.4.4.1 高い太陽光発電ポテンシャル、上昇する電力コスト、革新的な

BIPVの進歩が市場を牽引 134

9.4.5 アジア太平洋地域その他 135

9.5 世界その他 136

9.5.1 南米 139

9.5.1.1 市場成長を促進する太陽エネルギープロジェクトへの投資 139

9.5.2 中東およびアフリカ 140

9.5.2.1 ビルディング・インテグレイテッド・フォトボルタック・システム市場を支える太陽エネルギーへの投資 140

10 競合状況 142

10.1 概要 142

10.2 主要企業の戦略 142

10.3 市場シェア分析 143

10.4 収益分析 146

10.5 企業評価と財務指標 146

10.6 ブランド/製品比較 147

10.7 企業評価マトリクス:主要企業、2023年 148

10.7.1 星 148

10.7.2 新興のリーダー 148

10.7.3 普及した企業 148

10.7.4 参加者 148

10.7.5 企業フットプリント、主要プレイヤー、2023年 150

10.7.5.1 企業フットプリント 150

10.7.5.2 地域フットプリント 152

10.7.5.3 テクノロジーフットプリント 153

10.7.5.4 アプリケーションフットプリント 154

10.7.5.5 エンドユーザーの足跡 155

10.8 企業評価マトリクス:新興企業/中小企業、2023年 156

10.8.1 進歩的な企業 156

10.8.2 対応力のある企業 156

10.8.3 ダイナミックな企業 156

10.8.4 スタート地点 156

10.8.5 ベンチマーキングによる競争力:スタートアップ企業/中小企業、2023年 158

10.8.5.1 主要スタートアップ企業/中小企業リスト 158

10.8.5.2 主要新興企業/中小企業の競合ベンチマーキング 158

10.9 競合シナリオと傾向 159

10.9.1 製品発売 159

10.9.2 取引 160

10.9.3 その他の動向 161

11 企業プロフィール 162

11.1 主要企業 162

11.1.1 LONGI 162

11.1.1.1 事業概要 162

11.1.1.2 提供する製品/サービス/ソリューション 163

11.1.1.3 最近の動向 164

11.1.1.3.1 取引 164

11.1.1.3.2 拡大 165

11.1.1.4 MnMの見解 165

11.1.1.4.1 主な戦略 165

11.1.1.4.2 戦略的選択肢 165

11.1.1.4.3 弱みと競合他社からの脅威 165

11.1.2 JINKOSOLAR 166

11.1.2.1 事業概要 166

11.1.2.2 製品/サービス/ソリューション 167

11.1.2.3 最近の動向 168

11.1.2.3.1 取引 168

11.1.2.4 MnMの見解 168

11.1.2.4.1 主要戦略 168

11.1.2.4.2 戦略的選択肢 168

11.1.2.4.3 弱みと競争上の脅威 168

11.1.3 JAソーラー・テクノロジー株式会社 169

11.1.3.1 事業概要 169

11.1.3.2 提供する製品/サービス/ソリューション 170

11.1.3.3 MnMビュー 170

11.1.3.3.1 重要戦略 170

11.1.3.3.2 戦略的選択肢 170

11.1.3.3.3 弱みと競合他社からの脅威 170

11.1.4 AGC株式会社 171

11.1.4.1 事業概要 171

11.1.4.2 製品/サービス/ソリューション 172

11.1.4.3 最近の動向 173

11.1.4.3.1 取引 173

11.1.4.3.2 その他の動向 173

11.1.4.4 MnMの見解 174

11.1.4.4.1 主要戦略 174

11.1.4.4.2 戦略的選択肢 174

11.1.4.4.3 弱みと競合他社からの脅威 174

11.1.5 カナディアン・ソーラー 175

11.1.5.1 事業概要 175

11.1.5.2 製品/サービス/ソリューション 176

11.1.5.3 最近の動向 177

11.1.5.3.1 拡大 177

11.1.5.3.2 その他の動向 177

11.1.5.4 MnMの見解 178

11.1.5.4.1 主要戦略 178

11.1.5.4.2 戦略的選択肢 178

11.1.5.4.3 弱みと競合他社からの脅威 178

11.1.6 ソーラー・スケープ・エンタープライズ LLP 179

11.1.6.1 事業概要 179

11.1.6.2 製品/サービス/ソリューション 179

11.1.7 TESLA 180

11.1.7.1 事業概要 180

11.1.7.2 製品/サービス/ソリューション 181

11.1.8 兼松株式会社 182

11.1.8.1 事業概要 182

11.1.8.2 製品/サービス/ソリューション 183

11.1.8.3 最近の動向 184

11.1.8.3.1 取引 184

11.1.9 RISEN ENERGY CO., LTD. 185

11.1.9.1 事業概要 185

11.1.9.2 製品/サービス/ソリューション 186

11.1.9.3 最近の動向 186

11.1.9.3.1 製品発表 186

11.1.9.3.2 取引 187

11.1.10 ワリー・エナジー社 188

11.1.10.1 事業概要 188

11.1.10.2 提供する製品/サービス/ソリューション 188

11.1.11 CHINT NEW ENERGY TECHNOLOGY CO., LTD. 189

11.1.11.1 事業概要 189

11.1.11.2 製品/サービス/ソリューション 189

11.1.12 タサンソーラー株式会社 190

11.1.12.1 事業概要 190

11.1.12.2 製品/サービス/ソリューション 191

11.1.13 ビップコ 192

11.1.13.1 事業概要 192

11.1.13.2 提供する製品/サービス/ソリューション 192

11.1.14 ISSOL SA 193

11.1.14.1 事業概要 193

11.1.14.2 提供する製品/サービス/ソリューション 193

11.1.15 ONYX SOLAR GROUP LLC 194

11.1.15.1 事業概要 194

11.1.15.2 製品/サービス/ソリューション 194

11.1.16 CERTAINTEED, LLC 195

11.1.16.1 事業概要 195

11.1.16.2 製品/サービス/ソリューション 195

11.1.17 VITRO ARCHITECTURAL GLASS 196

11.1.17.1 事業概要 196

11.1.17.2 製品/サービス/ソリューション 196

11.2 その他の企業 197

11.2.1 ノバージー・エナジー・ソリューションズ(NOVERGY ENERGY SOLUTIONS PVT. LTD.) 197

11.2.2 アバンシス(AVANCIS GMBH) 198

11.2.3 無錫サンテックパワー(WUXI SUNTECH POWER CO., LTD.) 199

11.2.4 メッツォラ(METSOLAR) 200

11.2.5 エルテックス・ソーラー(ERTEX SOLAR) 201

11.2.6 MIASOLÉ 202

11.2.7 HELIATEK 203

11.2.8 SOLITEK 204

11.2.9 CHANGZHOU ALMADEN CO., LTD. 205

12 付録 206

12.1 業界専門家による洞察 206

12.2 ディスカッションガイド 206

12.3 KnowledgeStore: MarketsandMarketsの購読ポータル 211

12.4 カスタマイズオプション 213

12.5 関連レポート 213

12.6 執筆者プロフィール 214

表1 ビルディング・インテグレーション型太陽光発電市場の概観 38

表2 ビルディング・インテグレーション型太陽光発電市場:

エコシステムにおける企業とその役割 54

表3 HSコード854143の輸出データ、国別、

2022年~2023年(単位:千米ドル) 60

表4 HSコード854143の輸入データ、国別、

2022年~2023年(単位:千米ドル) 61

表5 HSコード854142の国別輸出シナリオ、

2022年~2023年(単位:千米ドル) 62

表6 HSコード854142の国別輸入シナリオ、

2022年~2023年(単位:千米ドル) 63

表7 建物一体型太陽光発電市場:革新技術と

特許登録、2019年~2024年 66

表8 建物一体型太陽光発電市場:主要

会議およびイベントの一覧、2024年~2025年 70

表9 地域別平均販売価格動向(米ドル) 71

表10 主要企業が提供するPVモジュールの平均販売価格

エンドユーザー別(米ドル/ワット) 72

表11 アジア太平洋地域:規制当局、政府機関、

およびその他の組織 72

表 12 北米:規制当局、政府機関、

およびその他の組織 74

表 13 欧州:規制当局、政府機関、

およびその他の組織 75

表 14 中東およびアフリカ:規制当局、政府

機関、その他の組織の一覧 75

表 15 規制の概観:統合型太陽光発電市場の構築 76

表 16 地域別の規制の概観:統合型

太陽光発電市場の構築 77

表 17 世界の規制法規:太陽光発電市場の構築 78

表 18 太陽光発電市場の構築:ポーターのファイブフォース分析

81

表19 トップ3の用途における購入プロセスに影響を与えるステークホルダー

83

表20 エンドユーザー別の主な購入基準 84

表21 技術別、建物一体型太陽光発電市場、

2019年~2023年(百万米ドル) 88

表22 ビルディング統合型太陽光発電市場:技術別、

2024年~2029年(百万米ドル) 88

表23 結晶シリコン:ビルディング統合型太陽光発電市場:

地域別、2019年~2023年(百万米ドル) 90

表24 結晶シリコン:ビルディング・インテグレート型太陽光発電市場、

地域別、2024~2029年(百万米ドル) 90

表25 結晶シリコン:ビルディング・インテグレート型太陽光発電市場、

種類別、2019年~2023年(百万米ドル) 90

表26 結晶シリコン:建物一体型太陽光発電市場、

種類別、2024年~2029年(百万米ドル) 91

表27 薄膜:地域別ビルディング・インテグレーテッド太陽光発電市場、

2019年~2023年(百万米ドル) 93

表28 薄膜:地域別ビルディング・インテグレーテッド太陽光発電市場、

2024年~2029年(百万米ドル) 93

表29 ビルディング統合型太陽光発電市場:用途別、

2019年~2023年(百万米ドル) 95

表30 ビルディング統合型太陽光発電市場:用途別、

2024年~2029年(百万米ドル) 96

表31 屋根:地域別ビルディング・インテグレイテッド・フォトボルタック市場、

2019年~2023年(百万米ドル) 96

表32 屋根:地域別ビルディング・インテグレイテッド・フォトボルタック市場、

2024年~2029年(百万米ドル) 97

表33 ファサード:地域別ビルディング・インテグレーション型太陽光発電市場、

2019年~2023年(百万米ドル) 99

表34 ファサード:地域別ビルディング・インテグレーション型太陽光発電市場、

2024年~2029年(百万米ドル) 99

表35 外部統合システム:地域別ビルディング・インテグレーテッド・フォトボルタック市場、2019年~2023年(百万米ドル) 101

表36 外部統合システム:地域別ビルディング・インテグレーテッド・ソーラー市場、2024年~2029年(百万米ドル) 101

表37 ビルディング・インテグレーテッド・ソーラー市場、エンドユーザー別、

2019年~2023年(百万米ドル) 104

表38 ビルディング統合型太陽光発電市場、エンドユーザー別、

2024年~2029年(百万米ドル) 104

表39 住宅用:ビルディング統合型太陽光発電市場、地域別、2019年~2023年(百万米ドル) 105

表40 住宅用:地域別ビルディング統合型太陽光発電市場、2024年~2029年(百万米ドル) 105

表41 商業用:地域別ビルディング統合型太陽光発電市場、2019年~2023年(百万米ドル) 106

表42 商業用:地域別ビルディング・インテグレーション型太陽光発電市場、2024年~2029年(百万米ドル) 107

表43 産業用:地域別ビルディング・インテグレーション型太陽光発電市場、

2019年~2023年(百万米ドル) 107

表44 産業用:地域別ビルディング統合型太陽光発電市場、

2024~2029年(百万米ドル) 108

表45 ビルディング統合型太陽光発電市場、地域別、

2019~2023年(百万米ドル) 110

表46 地域別ビルディング統合型太陽光発電市場、

2024~2029年(百万米ドル) 111

表47 地域別ビルディング統合型太陽光発電市場、2019~2023年(MW) 111

表48 地域別ビルディング統合型太陽光発電市場、2024年~2029年(MW) 111

表49 北米:ビルディング統合型太陽光発電市場、

技術別、2019年~2023年(百万米ドル) 112

表50 北米:ビル一体型太陽光発電市場、

技術別、2024年~2029年(百万米ドル) 112

表51 北米:ビル一体型太陽光発電市場、

用途別、2019年~2023年(百万米ドル) 112

表52 北米:ビルディング統合型太陽光発電市場、

用途別、2024年~2029年(百万米ドル) 112

表53 北米:ビル一体型太陽光発電市場、エンドユーザー別、2019年~2023年(百万米ドル) 113

表54 北米:ビル一体型太陽光発電市場、エンドユーザー別、2024年~2029年(百万米ドル) 113

表55 北米:国別ビルディング統合型太陽光発電市場、2019年~2023年(百万米ドル) 113

表56 北米:国別ビルディング統合型太陽光発電市場、2024年~2029年(百万米ドル) 113

表57:米国:技術別ビルディング・インテグレーション型太陽光発電市場、

2019年~2023年(単位:百万米ドル) 114

表58:米国:技術別ビルディング・インテグレーション型太陽光発電市場、

2024年~2029年(単位:百万米ドル) 114

表59 カナダ:技術別ビルディング統合型太陽光発電市場、2019年~2023年(単位:百万米ドル) 115

表60 カナダ:技術別ビルディング統合型太陽光発電市場、2024年~2029年(単位:百万米ドル) 115

表61 メキシコ:技術別ビルディング・インテグレーション型太陽光発電市場、2019年~2023年(単位:百万米ドル) 116

表62 メキシコ:技術別ビルディング・インテグレーション型太陽光発電市場、2024年~2029年(単位:百万米ドル) 116

表63:欧州:技術別ビルディング・インテグレーション型太陽光発電市場、2019年~2023年(単位:百万米ドル) 118

表64:欧州:技術別ビルディング・インテグレーション型太陽光発電市場、2024年~2029年(単位:百万米ドル) 119

表65:欧州:ビルディング統合型太陽光発電市場、用途別、2019年~2023年(単位:百万米ドル) 119

表66:欧州:ビルディング統合型太陽光発電市場、用途別、2024年~2029年(単位:百万米ドル) 119

表67:ヨーロッパ:ビルディング・インテグレーション型太陽光発電市場、エンドユーザー別、

2019年~2023年(単位:百万米ドル) 119

表68:ヨーロッパ:ビルディング・インテグレーション型太陽光発電市場、エンドユーザー別、

2024年~2029年(単位:百万米ドル) 120

表 69 欧州:国別ビルディング・インテグレーション型太陽光発電市場、

2019年~2023年(単位:百万米ドル) 120

表 70 欧州:国別ビルディング・インテグレーション型太陽光発電市場、

2024年~2029年(単位:百万米ドル) 120

表71 ドイツ:技術別ビルディング・インテグレーション型太陽光発電市場、2019年~2023年(単位:百万米ドル) 121

表72 ドイツ:技術別ビルディング・インテグレーション型太陽光発電市場、2024年~2029年(単位:百万米ドル) 121

表 73 イタリア:技術別ビルディング統合型太陽光発電市場、

2019年~2023年(百万米ドル) 122

表 74 イタリア:技術別ビルディング統合型太陽光発電市場、

2024年~2029年(百万米ドル) 122

表75 オランダ:技術別、2019年~2023年のビルディング統合型太陽光発電市場(百万米ドル) 123

表76 オランダ:技術別、2024年~2029年のビルディング統合型太陽光発電市場(百万米ドル) 123

表77 スペイン:技術別ビルディング統合型太陽光発電市場、

2019年~2023年(百万米ドル) 124

表78 スペイン:技術別ビルディング統合型太陽光発電市場、

2024年~2029年(百万米ドル) 124

表 79 フランス:技術別ビルディング・インテグレーション型太陽光発電市場、2019年~2023年(単位:百万米ドル) 125

表 80 フランス:技術別ビルディング・インテグレーション型太陽光発電市場、2024年~2029年(単位:百万米ドル) 125

表 81 スイス:技術別ビルディング・インテグレーション型太陽光発電市場、2019年~2023年(百万米ドル) 126

表 82 スイス:技術別ビルディング・インテグレーション型太陽光発電市場、2024年~2029年(百万米ドル) 126

表 83 ヨーロッパその他:技術別ビルディング・インテグレーテッド太陽光発電市場、

2019年~2023年(単位:百万米ドル) 127

表 84 ヨーロッパその他:技術別ビルディング・インテグレーテッド太陽光発電市場、

技術別、2024年~2029年(百万米ドル) 127

表85 アジア太平洋地域:建築物一体型太陽光発電市場、技術別、2019年~2023年(百万米ドル) 129

表86 アジア太平洋地域:技術別ビルディング統合型太陽光発電市場、2024年~2029年(百万米ドル) 129

表87 アジア太平洋地域:用途別ビルディング統合型太陽光発電市場、2019年~2023年(百万米ドル) 129

表88 アジア太平洋地域:ビルディング統合型太陽光発電市場、用途別、2024~2029年(百万米ドル) 129

表89 アジア太平洋地域:ビルディング統合型太陽光発電市場、エンドユーザー別、2019~2023年(百万米ドル) 130

表 90 アジア太平洋地域:エンドユーザー別ビルディング統合型太陽光発電市場、2024~2029年(百万米ドル) 130

表 91 アジア太平洋地域:国別ビルディング統合型太陽光発電市場、2019~2023年(百万米ドル) 130

表92 アジア太平洋地域:国別ビルディング・インテグレーション型太陽光発電市場、2024年~2029年(百万米ドル) 131

表93 中国:技術別ビルディング・インテグレーション型太陽光発電市場、

2019年~2023年(百万米ドル) 132

表 94 中国:技術別ビルディング統合型太陽光発電市場、

2024~2029年(百万米ドル) 132

表 95 日本:技術別ビルディング統合型太陽光発電市場、

2019~2023年(百万米ドル) 133

表 96 日本:技術別ビルディング・インテグレーション型太陽光発電市場、

2024~2029年(百万米ドル) 133

表 97 韓国:技術別ビルディング・インテグレーション型太陽光発電市場、2019~2023年(百万米ドル) 134

表 98 韓国:技術別ビルディング・インテグレーション型太陽光発電市場、2024~2029年(百万米ドル) 134

表 99 オーストラリア:技術別ビルディング・インテグレーション型太陽光発電市場、2019~2023年(百万米ドル) 135

表 100 オーストラリア:技術別ビルディング統合型太陽光発電市場、2024年~2029年(百万米ドル) 135

表 101 アジア太平洋地域その他:技術別ビルディング統合型太陽光発電市場、

技術別、2019年~2023年(百万米ドル) 136

表 102 アジア太平洋地域その他:ビルディング統合型太陽光発電市場、

技術別、2024年~2029年(百万米ドル) 136

表103 世界のその他地域:ビルディング統合型太陽光発電市場、

技術別、2019年~2023年(百万米ドル) 137

表104 世界のその他地域:ビルディング統合型太陽光発電市場、

技術別、2024年~2029年(百万米ドル) 137

表105 世界のその他地域:ビル一体型太陽光発電市場、

用途別、2019年~2023年(百万米ドル) 137

表106 世界のその他地域:ビル一体型太陽光発電市場、

用途別、2024~2029年(百万米ドル) 137

表107 世界のその他地域:ビル一体型太陽光発電市場、

エンドユーザー別、2019年~2023年(百万米ドル) 138

表108 世界のその他地域:ビル一体型太陽光発電市場、

エンドユーザー別、2024年~2029年(百万米ドル) 138

表109 世界のその他地域:ビルディング統合型太陽光発電市場、

地域別、2019年~2023年(百万米ドル) 138

表110 世界のその他地域:ビルディング統合型太陽光発電市場、

地域別、2024年~2029年(百万米ドル) 138

表111 南米:ビルディング統合型太陽光発電市場、

技術別、2019年~2023年(百万米ドル) 139

表112 南米:建物一体型太陽光発電市場、

技術別、2024年~2029年(百万米ドル) 140

表113 中東およびアフリカ:建物一体型太陽光発電市場、

技術別、2019年~2023年(百万米ドル) 140

表114 中東およびアフリカ:ビルディング統合型太陽光発電市場、

技術別、2024年~2029年(百万米ドル) 141

表115 ビルディング統合型太陽光発電市場:主要企業の戦略概要、2019年~2024年 142

表116 ビルディング統合型太陽光発電市場:競争の度合い、2023年 143

表117 建物一体型太陽光発電市場:地域別規模、2023年 152

表118 建物一体型太陽光発電市場:技術別規模、2023年 153

表 119 建物一体型太陽光発電市場:用途別面積、2023年 154

表 120 建物一体型太陽光発電市場:エンドユーザー別面積 155

表 121 建物一体型太陽光発電市場:主要新興企業/中小企業の一覧 158

表 122 建物一体型太陽光発電市場:新興企業/中小企業の競合

ベンチマーク 158

表123 ビルディング・インテグレーテッド・フォトボルタック市場:製品発売、

2019年1月~2024年10月 159

表124 ビルディング・インテグレーテッド・フォトボルタック市場:取引、

2019年1月~2024年10月 160

表125 ビルディング統合型太陽光発電市場:

その他の動向、2019年1月~2024年10月 161

表126 LONGI:企業概要 162

表127 LONGI:製品/サービス/ソリューション 163

表 128 LONGI:取引 164

表 129 LONGI:拡張 165

表 130 JINKO SOLAR:企業概要 166

表 131 JINKO SOLAR:製品/サービス/ソリューション 167

表132 JINKO SOLAR:取引 168

表133 JAソーラー・テクノロジー:会社概要 169

表134 JAソーラー・テクノロジー:製品/サービス/ソリューション 170

表135 AGC株式会社:会社概要 171

表136 AGC株式会社:製品/サービス/ソリューション 172

表137 AGC株式会社:取引 173

表138 AGC株式会社:その他の動向 173

表139 カナディアン・ソーラー:会社概要 175

表140 カナディアン・ソーラー:製品/サービス/ソリューション 176

表141 カナディアン・ソーラー:拡張 177

表142 カナディアン・ソーラー:その他の動向 177

表143 ソーラー・スケープ・エンタープライズ LLP:会社概要 179

表144 ソーラー・スケープ・エンタープライズLLP:製品/サービス/ソリューション 179

表145 テスラ:企業概要 180

表146 テスラ:製品/サービス/ソリューション 181

表147 カネカ:企業概要 182

表148 カネカ株式会社:製品/サービス/ソリューション 183

表149 カネカ株式会社:取引 184

表150 ライセン・エナジー社:会社概要 185

表 151 RISEN ENERGY CO., LTD.:製品/サービス/ソリューション 186

表 152 RISEN ENERGY CO., LTD.:製品発売 186

表 153 RISEN ENERGY CO., LTD.:取引 187

表 154 WAAREE ENERGIES LTD.:企業概要 188

表 155 ワアリー・エナジー社:製品/サービス/ソリューション 188

表 156 チン・ニュー・エナジー・テクノロジー社:会社概要 189

表 157 チン・ニュー・エナジー・テクノロジー社:製品/サービス/

ソリューション 189

表 158 テスルン・ソーラー(TALESUN SOLAR CO., LTD.):会社概要 190

表 159 テスルン・ソーラー(TALESUN SOLAR CO., LTD.):製品/サービス/ソリューション 191

表 160 BIPVCO:会社概要 192

表161 BIPVCO:製品/サービス/ソリューション 192

表162 ISSOL SA:会社概要 193

表163 ISSOL SA:製品/サービス/ソリューション 193

表164 ONYX SOLAR GROUP LLC:会社概要 194

表165 ONYX SOLAR GROUP LLC:製品/サービス/ソリューション 194

表166 CERTAINTEED, LLC:会社概要 195

表167 CERTAINTEED, LLC:製品/サービス/ソリューション 195

表 168 VITRO 建築用ガラス:会社概要 196

表 169 VITRO 建築用ガラス:製品/サービス/ソリューション 196

表 170 NOVERGY ENERGY SOLUTIONS PVT. LTD. 197

表 171 AVANCIS GMBH 198

表 172 無錫サンテックパワー社 199

表 173 メッツォラール社 200

表 174 エルテックス・ソーラー社 201

表 175 ミアソーレ社 202

表 176 ヘリアテック社 203

表 177 ソライトック社 204

表 178 CHANGZHOU ALMADEN CO., LTD. 205