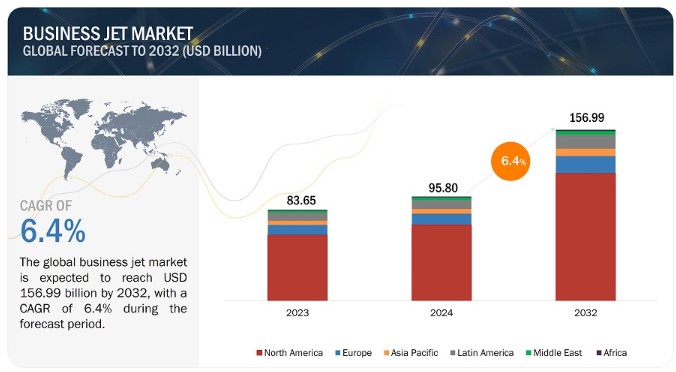

ビジネスジェット市場の動向

推進要因:ハイブリッドおよび電気技術の進歩

燃料費の高騰、政府による厳しい規制、環境問題への意識の高まりにより、燃費効率の高い航空機の販売が促進されています。ハイブリッド電気推進は、航空分野における脱炭素化のための魅力的な技術です。これらの航空機は、排出量と燃料消費量を削減しながら、従来のエンジン(レシプロエンジンまたはガスジェネレーター)を使用することで、完全電気航空機よりも航続距離と積載量を伸ばすことができます。さらに、離陸時や上昇時、着陸時や進入時など、運航上の重要な局面では炭化水素燃料エンジンを一切使用しないため、混乱が厄介な低高度での騒音排出量を大幅に削減することができます。

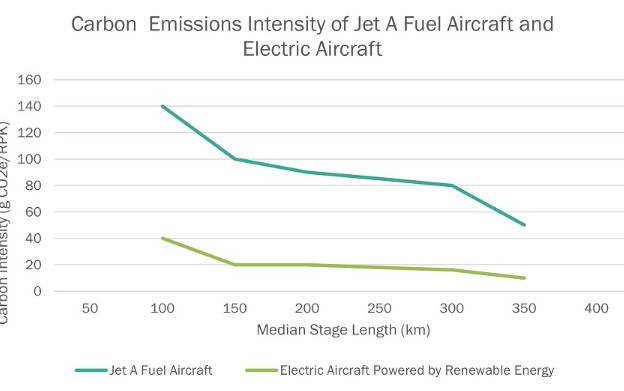

2022年に発表された国際クリーン交通委員会の白書では、2030年までに電気航空機の運用により、従来の化石燃料を使用する航空機と比較して炭素強度が49~82%削減され、2050年にはさらに57~88%削減されると予測しています。これは、電気航空機のエネルギー消費の低さと、石油由来のエネルギーの他の選択肢の利用を強調しています。この論文には、ジェット燃料Aを使用する航空機と再生可能エネルギー源で動く電気航空機の二酸化炭素排出強度を比較した図も含まれています。ジェット燃料Aを使用する航空機は、再生可能エネルギーで動く電気航空機と比較して、中間段階の長さで約1.5倍の排出強度となります。

抑制:高いメンテナンスコスト

ビジネスジェット市場の新規および既存の事業者は、航空機のメンテナンスコストの高さにしばしば阻まれます。航空機のメンテナンスには、定期的または突発的に発生する可能性のある検査、修理、部品交換が伴い、財務上の課題につながる可能性があります。適切なメンテナンスは、安全性、乗客の快適性、耐空性の確保に不可欠です。整備規定に従わない場合、ジェット機の安全性が損なわれ、法的にも運航できなくなる可能性があります。しかし、こうした制限は、新技術や整備スケジュールの改善、コスト管理によって対処することができ、持続的な市場成長とパフォーマンスの改善につながります。民間航空機の運用コストは、下表に示されているように、年間飛行時間によって異なります。

機会:持続可能な航空燃料の利用の重視

持続可能な航空燃料(SAF)の導入は、ビジネスジェット市場に大きなビジネスチャンスをもたらし、環境にやさしい航空輸送を促進します。SAFは従来のジェット燃料よりも80%少ないCO2を排出する材料から生産され、既存の航空機エンジンや燃料供給システムへの最小限の変更で済みます。現在、民間航空機で広く使用されているジェット燃料の燃焼は、環境に悪影響を及ぼし、二酸化炭素排出量にも影響を与えています。これを受けて、航空業界は2021年の国際航空運送協会(IATA)の年次総会で、2050年までに二酸化炭素排出量を実質ゼロにするという目標を掲げました。SAFを業務に導入するこの機会は、ビジネスジェット市場をより環境にやさしい航空輸送の最前線に位置づけ、従来のジェット機から持続可能な航空ソリューションへと焦点を移す可能性があります。

ビジネス航空を利用する米国のフォーチュン500社にランクインする大手企業の経営幹部に対する調査では、飛行による移動による二酸化炭素排出量の削減を優先する傾向が明らかになっています。以下の図は、インタビュー調査の結果に対する回答の増加が影響を与えた経営幹部のポートフォリオを示しています。

持続可能な航空燃料のためのビジネス航空予算の増加

課題:パイロットと航空機整備技術者の不足

ビジネスジェット市場では、パイロットと航空機整備技術者の不足が問題となっています。主な要因は人口動態の変化、新しい退職金制度、早期退職の傾向です。航空業界の労働力の大部分が定年退職間近であるため、新旧の航空機の運航と整備を行う熟練したパイロットと技術者の需要が急増しています。連邦航空局(FAA)によると、商業航空会社から多数のパイロットが退職する時期が迫っており、今後10年間で世界中で約9万9000人の新規パイロットを募集・訓練する必要があるため、ビジネス航空部門への負担がさらに増大しています。この対策は、労働力を補充し、退職するパイロットの数を相殺するために必要です。迫り来るパイロット不足は、ビジネスジェット市場に重大な課題をもたらし、業務への影響を緩和し、将来の計画を立てるための戦略的計画と投資の必要性を示しています。2023年7月に発表されたCAE Aviation Talent Forecastレポートによると、パイロットの需要は2023年から2031年の間に39%増加すると予測されています。一方、航空機整備技術者の需要は78%増が見込まれており、航空分野における訓練を受けた専門家の必要性がさらに浮き彫りになっています。

ビジネスジェット市場のエコシステム分析

ビジネスジェット市場のエコシステムでは、ビジネスジェット、プライベート、小規模企業、ディストリビューター/サプライヤー/小売業者、エンドユーザーを提供する著名な企業が主要なステークホルダーです。投資家、資金提供者、ディストリビューター、サービスプロバイダーがこの市場における主要な影響者です。

ビジネスジェット市場のセグメンテーション

システム別では、アフターマーケットシステムが2024年に最大のシェアを占める見通しです。

アフターマーケットシステムは、2024年にビジネスジェット市場で最大のシェアを占めると予測されています。プレミアムな機内設備に対する需要の高まりが、アフターマーケットシステムのニーズの主な推進要因となっています。このセグメントは、ビジネスジェットの主要システムやコンポーネントの交換、修理、メンテナンスなど、幅広いMRO(保守・保全)活動を網羅しています。航空機構造、航空電子工学、航空機システム、キャビンインテリア、ドア、窓、フロントガラスなど、ビジネス航空部門の運用効率と高級水準を維持するために不可欠な重要な分野をカバーしています。

販売先別では、2024年には中古セグメントが最大のシェアを占める見通し

2024年には、ビジネスジェット市場で中古セグメントが最大のシェアを占めると予測されています。 新品よりも中古ジェット機の取得コストが低いことが、このセグメントを大きく牽引しています。 中古ジェット機は減価償却率が低く、より安定した投資対象です。 チャーターサービス、初めての購入者、企業が一般的に中古ジェット機を好む傾向にあります。さらに、幅広いモデルが利用できることから、購入者はこれらのジェット機に魅力を感じ、中古ビジネスジェット市場の成長を後押ししています。

ビジネスジェット市場の地域別分析

地域別では、2024年に北米が最大のシェアを占める見通し

2024年には、北米がビジネスジェット市場で最大のシェアを占める見通しです。これは主に、この地域における主要なビジネスジェットプロバイダーに起因しています。北米は中古機、新機、アフターサービス市場の成長ポテンシャルが極めて高い成熟した市場です。 共有所有やチャーターサービスに対する高い需要も市場成長に寄与しています。 北米にはビジネスジェット運航を支える強固なエコシステムが存在します。 これには、メンテナンス、修理、オーバーホール施設、およびビジネス航空のニーズに応える空港やFBOのネットワークが含まれ、運航者や所有者に信頼性が高く高品質なサービスを保証しています。

ビジネスジェット市場で活躍する主な企業には、

Bombardier Inc. (Canada), Boeing (US), Dassault Aviation (France), Honda Aircraft Company (US), Airbus (Netherlands), General Dynamics Corporation (US), Piaggio Aero Industries (Italy), Eclipse Aerospace, Inc. (US) and Piper Aircraft (US)などがあります。このレポートでは、ビジネスジェット市場におけるさまざまな業界動向や技術革新を取り上げています。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.2.1 対象範囲と除外範囲 28

1.3 調査範囲 28

1.3.1 対象市場 28

1.3.2 対象年 29

1.4 対象通貨 29

1.5 利害関係者 30

1.6 変更の概要 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 33

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 34

2.1.2.2 一次インタビューの内訳 34

2.2 要因分析 35

2.2.1 はじめに 35

2.2.2 需要サイド指標 35

2.2.3 供給サイドの指標 35

2.3 市場規模の推定 35

2.3.1 ボトムアップ・アプローチ 36

2.3.2 トップダウン・アプローチ 38

2.4 データの照合 39

2.5 調査の前提条件 40

2.6 調査の限界 41

2.7 リスク評価 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 45

4.1 ビジネスジェット市場におけるプレーヤーにとっての魅力的な機会 45

4.2 ビジネスジェット市場、機種別 45

4.3 ビジネスジェット市場、最終用途別 46

4.4 ビジネスジェット市場、国別 46

5 市場概観 47

5.1 はじめに 47

5.2 市場力学 47

5.2.1 推進要因 48

5.2.1.1 電気およびハイブリッド技術へのシフト 48

5.2.1.2 デジタル化の到来 49

5.2.1.3 企業による生産性および効率性の向上に対する需要 50

5.2.1.4 富裕層の増加 50

5.2.2 抑制要因 51

5.2.2.1 高い維持費 51

5.2.2.2 ビジネスジェット機の認証に関する複雑な規制 52

5.2.3 機会 53

5.2.3.1 チャーターサービスおよび共有所有への傾倒 53

5.2.3.2 持続可能な航空燃料の出現 54

5.2.4 課題 55

5.2.4.1 パイロットおよび航空機整備技術者の不足 55

5.2.4.2 サプライチェーンの混乱 55

5.2.4.3 航空管制当局による遅延の可能性 56

5.3 顧客のビジネスに影響を与えるトレンドと混乱 57

5.4 生態系分析 57

5.4.1 著名企業 57

5.4.2 新興企業および小規模企業 58

5.4.3 エンドユーザー 58

5.4.4 アフターマーケット 58

5.5 技術分析 60

5.5.1 主要技術 60

5.5.1.1 安全管理システム 60

5.5.2 補完的技術 60

5.5.2.1 先進的な航空電子工学 60

5.5.2.2 客室管理システム 60

5.5.3 隣接技術 61

5.5.3.1 騒音低減技術 61

5.6 ユースケース分析 61

5.7 バリューチェーン分析 63

5.8 主要関係者および購買基準 64

5.8.1 購買プロセスにおける主要関係者 64

5.8.2 購買基準 65

5.9 規制環境 66

5.10 貿易分析 68

5.11 主な会議およびイベント、2025~2026年 69

5.12 ビジネスジェット機のトップモデル 70

5.12.1 納入されたビジネスジェット機のトップモデル 70

5.12.2 ビジネスジェット機モデルのトップ機種による移動の選択 71

5.13 価格分析 72

5.13.1 ビジネスジェット機モデルのトップ5機種の概算価格 72

5.13.2 機体タイプ別のビジネスジェット機の中古価格の概算 72

5.13.3 ビジネスジェットの価格設定に影響を与える要因 73

5.14 投資と資金調達のシナリオ 76

5.15 部品表 77

5.16 技術ロードマップ 80

5.17 総所有コスト 81

5.18 ビジネスモデル 82

5.18.1 ビジネスジェットサービス市場におけるビジネスモデル 82

5.18.2 ビジネスジェットOEM市場におけるビジネスモデル 86

5.18.3 中古ビジネスジェット市場におけるビジネスモデル 87

5.19 ジェネレーティブAI/AIの影響 88

5.19.1 はじめに 88

5.19.2 商用航空におけるジェネレーティブAIの採用(上位国別) 89

5.20 マクロ経済の見通し 91

5.20.1 北米 92

5.20.2 欧州 92

5.20.3 アジア太平洋地域 92

5.20.4 中東 92

5.20.5 ラテンアメリカ 94

5.20.6 アフリカ 94

6 業界トレンド 95

6.1 はじめに 95

6.2 技術トレンド 95

6.2.1 グラスコックピットディスプレイ 95

6.2.2 ハイブリッド電気推進システム 95

6.2.3 フライトマネジメントシステム 96

6.2.4 複合視覚システム 96

6.2.5 フライトデッキ接続システム 96

6.2.6 先進的な機内エンターテイメントシステム 97

6.2.7 水素動力推進システム 97

6.3 メガトレンドの影響 97

6.3.1 持続可能性への取り組み 97

6.3.2 デジタル化と人工知能 98

6.3.3 先進材料と製造技術 98

6.4 特許分析 99

7 ビジネスジェット市場、航空機タイプ別 102

7.1 はじめに 103

7.2 軽量 104

7.2.1 費用対効果が高く柔軟な旅行ソリューションに対する消費者需要が市場を牽引 104

7.3 中型 104

7.3.1 路線最適化における広範な利用が市場を牽引 104

7.4 大型 104

7.4.1 小型ジェット機よりも飛行時間が短いことが市場を牽引 104

7.5 旅客機 105

7.5.1 長距離の企業出張のニーズが市場を牽引 105

8 ビジネスジェット市場、最終用途別 106

8.1 はじめに 107

8.2 個人ユーザー 108

8.2.1 個人旅行の好みが市場を牽引 108

8.3 オペレーター 108

8.3.1 商業航空サービスの普及が市場を牽引 108

9 ビジネスジェット市場、販売チャネル別 109

9.1 はじめに 110

9.2 中古機 111

9.2.1 10年未満 112

9.2.1.1 最新の航空電子工学技術への低コストでのアクセスが市場を牽引 112

9.2.2 11~25年 112

9.2.2.1 旧型の中古モデルよりも信頼性の高い性能が

市場を牽引します。 112

9.2.3 >25 YEARS 112

9.2.3.1 市場を牽引する大幅なコスト削減 112

9.3 OEM 112

9.3.1 従来型 113

9.3.1.1 燃料消費量の削減とメンテナンス要件の低減が市場を牽引 113

9.3.2 ハイブリッド電気 113

9.3.2.1 持続可能性への重視の高まりが市場を牽引 113

9.4 アフターマーケット 114

9.4.1 MRO 114

9.4.1.1 既存の航空機保有機体の整備ニーズが市場を牽引 114

9.4.2 部品交換 114

9.4.2.1 新技術のアップグレードに焦点を当てた市場が牽引 114

10 ビジネスジェット市場、航続距離別 115

10.1 はじめに 116

10.2 <3,000 NM 117

10.2.1 短距離路線における広範な導入が市場を牽引 117

10.3 3,000–5,000 NM 117

10.3.1 大陸間路線の成長が市場を牽引 117

10.4 >5,000 NM 117

10.4.1 長距離ノンストップ運航便のニーズが

市場を牽引 117

11 ビジネスジェット市場、システム別 118

11.1 はじめに 119

11.2 OEMシステム 120

11.2.1 航空宇宙構造 120

11.2.1.1 胴体 121

11.2.1.2 尾翼 122

11.2.1.3 操縦面 122

11.2.1.4 翼 122

11.2.1.5 ナセルおよびパイロン 122

11.2.1.6 機首 123

11.2.2 航空電子工学 123

11.2.2.1 フライト・マネジメント・システム 124

11.2.2.2 通信システム 124

11.2.2.3 航法システム 124

11.2.2.4 ソフトウェア 124

11.2.3 航空機システム 124

11.2.3.1 油圧システム 125

11.2.3.2 空気圧システム 125

11.2.3.3 環境制御システム 126

11.2.3.4 緊急システム 126

11.2.3.5 電気システム 126

11.2.3.6 推進システム 126

11.2.3.7 着陸システム 126

11.2.4 客室インテリア 127

11.2.4.1 座席 127

11.2.4.2 機内エンターテイメントおよび通信システム 128

11.2.4.3 厨房 128

11.2.4.4 パネル 128

11.2.4.5 収納棚 128

11.2.4.6 化粧室 128

11.2.5 ドア、窓、およびウィンドシールド 128

11.3 後付けシステム 129

11.3.1 機体構造 129

11.3.2 航空電子工学 130

11.3.2.1 フライト管理システム 130

11.3.2.2 通信システム 130

11.3.2.3 ナビゲーションシステム 130

11.3.2.4 ソフトウェア 130

11.3.3 航空機システム 131

11.3.3.1 油圧システム 132

11.3.3.2 空気圧システム 132

11.3.3.3 環境制御システム 132

11.3.3.4 緊急システム 132

11.3.3.5 電気システム 132

11.3.3.6 推進システム 132

11.3.3.7 着陸システム 132

11.3.4 客室インテリア 133

11.3.4.1 座席 133

11.3.4.2 機内エンターテイメントおよび接続システム 134

11.3.4.3 調理室 134

11.3.4.4 パネル 134

11.3.4.5 収納容器 134

11.3.4.6 化粧室 134

11.3.5 ドア、窓、および風防 134

12 ビジネスジェット市場:地域別 135

12.1 はじめに 136

12.2 北米 137

12.2.1 ペストル分析 137

12.2.2 米国 141

12.2.2.1 市場を牽引する大手メーカーおよびサービスプロバイダーの存在 141

12.2.3 カナダ 143

12.2.3.1 ビジネスジェットの燃料効率向上を目的とした近代化プログラムが市場を牽引 143

12.3 ヨーロッパ 144

12.3.1 PESTLE分析 144

12.3.2 ドイツ 149

12.3.2.1 電動航空機への期待される成長が市場を牽引 149

12.3.3 フランス 150

12.3.3.1 低炭素航空機に対する厳しい環境規制が市場を牽引 150

12.3.4 英国 152

12.3.4.1 国内の持続可能性への注力が市場を牽引 152

12.3.5 スイス 153

12.3.5.1 著名なビジネス空港へのアクセスが市場を牽引 153

12.3.6 オーストリア 154

12.3.6.1 経済の安定が市場を牽引 154

12.3.7 イタリア 155

12.3.7.1 整備・オーバーホール能力の向上が市場を牽引 155

12.3.8 スペイン 157

12.3.8.1 航空業界強化に向けた政府の取り組みが市場を牽引 157

12.3.9 その他のヨーロッパ諸国 158

12.4 アジア太平洋地域 159

12.4.1 PESTLE分析 159

12.4.2 中国 164

12.4.2.1 ビジネスジェットの国内利用の急増が市場を牽引 164

12.4.3 オーストラリア 165

12.4.3.1 活況を呈する航空業界が市場を牽引 165

12.4.4 シンガポール 166

12.4.4.1 アジア、ヨーロッパ、アメリカ大陸の主要航空路を結ぶ戦略的位置が市場を牽引 166

12.4.5 日本 167

12.4.5.1 新規航空機の受注増加が市場を牽引 167

12.4.6 インド 169

12.4.6.1 急速な技術導入が市場を牽引 169

12.4.7 アジア太平洋地域その他 170

12.5 中東 171

12.5.1 PESTLE分析 171

12.5.2 GCC 176

12.5.2.1 UAE 176

12.5.2.1.1 個人によるエグゼクティブ旅行への消費者志向が市場を牽引 176

12.5.2.2 サウジアラビア 177

12.5.2.2.1 空港拡張プロジェクトが市場を牽引 177

12.5.2.3 カタール 178

12.5.2.3.1 ビジネス会議に適した機内設備の必要性が高まり、市場を牽引 178

12.5.3 トルコ 180

12.5.3.1 観光産業の拡大が市場を牽引 180

12.5.4 イスラエル 181

12.5.4.1 多国籍企業の存在が市場を牽引 181

12.5.5 中東その他 182

12.6 アフリカ 184

12.6.1 PESTLE分析 184

12.6.2 南アフリカ 188

12.6.2.1 市場を牽引する強固な航空インフラ 188

12.6.3 ケニア 189

12.6.3.1 市場を牽引する大型ジェット機への関心の高まり 189

12.6.4 アフリカその他 190

12.7 ラテンアメリカ 191

12.7.1 ペストル分析 191

12.7.2 ブラジル 195

12.7.2.1 市場を牽引する技術革新への重点 195

12.7.3 メキシコ 197

12.7.3.1 市場を牽引する世界的に認知されたチャーター運航者の存在 197

12.7.4 その他のラテンアメリカ諸国 198

13 競合状況 200

13.1 はじめに 200

13.2 主要企業の戦略/勝利への権利、2020年~2024年 200

13.3 収益分析、2020年~2023年 202

13.4 市場シェア分析、2023年 203

13.5 企業評価マトリクス:主要企業、2023年 205

13.5.1 スター企業 205

13.5.2 新興のリーダー 205

13.5.3 広範なプレーヤー 205

13.5.4 参加者 205

13.5.5 企業規模 207

13.5.5.1 企業規模 207

13.5.5.2 航空機タイプ別フットプリント 208

13.5.5.3 航続距離別フットプリント 209

13.5.5.4 販売拠点別フットプリント 210

13.5.5.5 地域別フットプリント 211

13.6 企業評価マトリクス:新興企業/中小企業、2023年 212

13.6.1 進歩的な企業 212

13.6.2 対応力のある企業 212

13.6.3 ダイナミックな企業 212

13.6.4 スタート地点 212

13.6.5 競争力のあるベンチマーキング 214

13.6.5.1 スタートアップ企業/中小企業のリスト 214

13.6.5.2 スタートアップ企業/中小企業の競合ベンチマーキング 215

13.7 企業評価と財務指標 216

13.8 ブランド/製品比較 217

13.9 競合シナリオ 218

13.9.1 製品発売/開発 218

13.9.2 取引 220

13.9.3 その他の開発 224

14 企業プロフィール 225

14.1 主要企業 225

14.1.1 ボンバルディア 225

14.1.1.1 事業概要 225

14.1.1.2 製品ラインナップ 226

14.1.1.3 直近の動向 227

14.1.1.3.1 製品発売/開発 227

14.1.1.3.2 取引 228

14.1.1.4 MnMの見解 228

14.1.1.4.1 主な強み 228

14.1.1.4.2 戦略的選択肢 228

14.1.1.4.3 弱みと競合上の脅威 229

14.1.2 ゼネラル・ダイナミクス・コーポレーション 230

14.1.2.1 事業概要 230

14.1.2.2 提供製品 231

14.1.2.3 最近の動向 232

14.1.2.3.1 製品発売/開発 232

14.1.2.3.2 その他の動向 232

14.1.2.4 MnMの見解 233

14.1.2.4.1 主な強み 233

14.1.2.4.2 戦略的選択肢 233

14.1.2.4.3 弱みと競合上の脅威 233

14.1.3 テクストロン社 234

14.1.3.1 事業概要 234

14.1.3.2 製品 236

14.1.3.3 最近の動向 237

14.1.3.3.1 製品発売/開発 237

14.1.3.3.2 取引 237

14.1.3.4 MnMの見解 238

14.1.3.4.1 主な強み 238

14.1.3.4.2 戦略的選択肢 239

14.1.3.4.3 弱みと競合による脅威 239

14.1.4 ダッソー・アビアシオン 240

14.1.4.1 事業概要 240

14.1.4.2 製品 241

14.1.4.3 最近の動向 242

14.1.4.3.1 製品発売/開発 242

14.1.4.3.2 取引 242

14.1.4.4 MnMの見解 242

14.1.4.4.1 主な強み 242

14.1.4.4.2 戦略的選択肢 242

14.1.4.4.3 弱みと競合による脅威 242

14.1.5 エンブラエル 243

14.1.5.1 事業概要 243

14.1.5.2 提供する製品 245

14.1.5.3 最近の動向 246

14.1.5.3.1 取引 246

14.1.5.4 MnMの見解 246

14.1.5.4.1 主な強み 246

14.1.5.4.2 戦略的選択肢 246

14.1.5.4.3 弱みと競合上の脅威 246

14.1.6 PILATUS AIRCRAFT LTD 247

14.1.6.1 事業概要 247

14.1.6.2 製品 248

14.1.6.3 最近の動向 248

14.1.6.3.1 契約 248

14.1.7 AIRBUS 249

14.1.7.1 事業概要 249

14.1.7.2 製品 250

14.1.7.3 最近の動向 251

14.1.7.3.1 製品発表/開発 251

14.1.7.3.2 契約 251

14.1.8 ボーイング 252

14.1.8.1 事業概要 252

14.1.8.2 製品 253

14.1.8.3 最近の動向 254

14.1.8.3.1 製品発表/開発 254

14.1.8.3.2 取引 254

14.1.9 シーラス・エアクラフト 255

14.1.9.1 事業概要 255

14.1.9.2 提供する製品 255

14.1.10 ピアジオ・アエロ・インダストリーズ 256

14.1.10.1 事業概要 256

14.1.10.2 提供する製品 256

14.1.10.3 最近の動向 257

14.1.10.3.1 取引 257

14.1.10.3.2 その他の動向 257

14.1.11 パイパー・エアクラフト社 258

14.1.11.1 事業概要 258

14.1.11.2 製品 258

14.1.11.3 最近の動向 259

14.1.11.3.1 製品発売/開発 259

14.1.12 DEUTSCHE AIRCRAFT GMBH 260

14.1.12.1 事業概要 260

14.1.12.2 製品 260

14.1.12.3 最近の動向 261

14.1.12.3.1 取引 261

14.1.13 ECLIPSE AEROSPACE, INC. 262

14.1.13.1 事業概要 262

14.1.13.2 製品 262

14.1.14 ホンダ・エアクラフト・カンパニー・エルエルシー 263

14.1.14.1 事業概要 263

14.1.14.2 製品 263

14.1.14.3 最近の動向 264

14.1.14.3.1 製品発売/開発 264

14.1.15 バーティカル・エアロスペース・グループ・リミテッド 265

14.1.15.1 事業概要 265

14.1.15.2 製品 265

14.1.15.3 最近の動向 266

14.1.15.3.1 契約 266

14.1.15.3.2 その他の動向 266

14.2 その他の企業 267

14.2.1 STELLAR AVIATION AG 267

14.2.2 ELECTRA AERO 267

14.2.3 EVIATION 268

14.2.4 VAERIDION GMBH 268

14.2.5 AURA AERO 269

14.2.6 HEART AEROSPACE 269

14.2.7 LYTE AVIATION 270

14.2.8 NEW HORIZON AIRCRAFT LTD 270

14. 2.9 ビヨンド・エアロ 271

14.2.10 オーバーエア 271

14.2.11 オディ・アビエーション 272

14.2.12 ニンバス・エアロスペース 272

15 付録 273

15.1 ディスカッションガイド 273

15.2 KnowledgeStore: MarketsandMarketsのサブスクリプションポータル 276

15.3 カスタマイズオプション 278

15.4 関連レポート 278

15. 5 著者詳細 279

表1 対象および除外 28

表2 米ドル為替レート 29

表3 飛行時間に基づくビジネスジェットの年間予算 52

表4 ビジネスジェットに課される規制 53

表5 サプライチェーンの混乱によるビジネスジェットの入国遅延 56

表6 生態系における企業の役割 59

表7 ビジネスジェットのキャビン構成 61

表8 ビジネスジェットの共有所有 62

表9 EVTOLの持続可能な電気推進 62

表10 購入プロセスにおけるステークホルダーの影響(上位2つの

販売チャネル(%) 64

表11 主要購入基準、 エンドユーズ別 65

表 12 北米: 規制当局、政府機関、

その他の組織 66

表13:ヨーロッパ:規制当局、政府機関、

その他の組織 66

表14:アジア太平洋地域:規制当局、政府機関、その他の組織

67

表15:中東およびアフリカ:規制当局、政府機関、

その他の組織 67

表16:ラテンアメリカ: 規制当局、政府機関、

その他の組織 67

表17 主な会議およびイベント、2025年~2026年 69

表18 ビジネスジェットで使用される材料の比較 78

表19 ビジネスジェットサービス市場におけるビジネスモデルの比較 85

表20 ビジネスジェットOEM市場におけるビジネスモデルの比較 86

表21 中古ビジネスジェット市場におけるビジネスモデルの比較 88

表22 特許分析 100

表23 ビジネスジェット市場、航空機タイプ別、 2020年~2023年(10億米ドル) 103

表24 ビジネスジェット市場:航空機タイプ別、2024年~2032年(10億米ドル) 103

表25 ビジネスジェット市場:用途別、2020年~2023年(10億米ドル) 107

表26 ビジネスジェット市場:用途別、2024年~2032年(10億米ドル) 107

表27 ビジネスジェット市場: 販売時点別、2020年~2023年(10億米ドル) 110

表28 ビジネスジェット市場、販売時点別、2024年~2032年(10億米ドル) 110

表29 中古ビジネスジェット機数、機体タイプ別、2024年~2032年(単位) 111

表30 中古ビジネスジェット市場、 航空機の年齢別、

2020年~2023年(10億米ドル) 111

表31 中古ビジネスジェット市場、航空機の年齢別、

2024年~2032年(10億米ドル) 111

表32 OEMビジネスジェット機数、航空機タイプ別、2024年~2032年(機数) 112

表33 ビジネスジェットOEM市場、タイプ別、2020年~2023年(10億米ドル) 113

表34 ビジネスジェットOEM市場、タイプ別、2024年~2032年(10億米ドル) 113

表35 ビジネスジェットアフターマーケット、運用別、2020年~2023年(10億米ドル) 114

表36 ビジネスジェットアフターマーケット、運用別、 2024年~2032年(10億米ドル) 114

表37 ビジネスジェット市場、範囲別、2020年~2023年(10億米ドル) 116

表38 ビジネスジェット市場、範囲別、2024年~2032年(10億米ドル) 116

表39 ビジネスジェット市場、システム別、2020年~2023年(10億米ドル) 119

表40 ビジネスジェット市場、 システム別、2024年~2032年(10億米ドル) 119

表41 ビジネスジェットOEM市場:システム別、2020年~2023年(10億米ドル) 120

表42 ビジネスジェットOEM市場:システム別、2024年~2032年(10億米ドル) 120

表43 航空機構造: ビジネスジェット機OEM市場:サブシステム別、

2020~2023年(10億米ドル) 121

表44 航空機システム:ビジネスジェット機OEM市場:サブシステム別、

2024~2032年(10億米ドル) 121

表45 航空電子工学:ビジネスジェット機OEM市場:サブシステム別、

2020~2023年(10億米ドル) 123

表46 航空電子工学:ビジネスジェット機OEM市場:サブシステム別、

2024~2032年(10億米ドル) 123

表47 航空機システム:ビジネスジェット機OEM市場:サブシステム別、

2020~2023年(10億米ドル) 125

表48 航空機システム: ビジネスジェットOEM市場、サブシステム別、

2024年~2032年(10億米ドル) 125

表49 キャビンインテリア:ビジネスジェットOEM市場、サブシステム別、

2020年~2023年(10億米ドル) 127

表50 キャビンインテリア: ビジネスジェットOEM市場、サブシステム別、

2024年~2032年(10億米ドル) 127

表51 ビジネスジェットアフターマーケット、システム別、2020年~2023年(10億米ドル) 129

表52 ビジネスジェットアフターマーケット、システム別、2024年~2032年(10億米ドル) 129

表53 航空機システム:ビジネスジェットアフターマーケット、サブシステム別、

2020年~2023年(10億米ドル) 131

表54 航空機システム: ビジネスジェット機アフターマーケット、サブシステム別、

2024~2032年(10億米ドル) 131

表55 キャビンインテリア:ビジネスジェット機アフターマーケット、サブシステム別、

2020~2023年(10億米ドル) 133

表56 キャビンインテリア: ビジネスジェット機アフターマーケット市場、サブシステム別、

2024~2032年(10億米ドル) 133

表57 ビジネスジェット機市場、地域別、2020~2023年(10億米ドル) 136

表58 ビジネスジェット機市場、地域別、2024~2032年(10億米ドル) 137

表59 北米:ビジネスジェット機市場、航空機タイプ別、

2020~2023年(10億米ドル) 139

表60 北米: ビジネスジェット市場、機種別、

2024年~2032年(10億米ドル) 140

表61 北米:ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 140

表62 北米:ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 140

表63 北米:ビジネスジェット市場、用途別、

2020年~2023年(10億米ドル) 140

表64 北米:ビジネスジェット市場、用途別、

2024年~2032年(10億米ドル) 141

表65 北米: ビジネスジェット市場:国別、

2020年~2023年(10億米ドル) 141

表66 北米:ビジネスジェット市場:国別、

2024年~2032年(10億米ドル) 141

表67 米国:ビジネスジェット市場:航空機タイプ別、2020年~2023年(10億米ドル) 142

表68 米国:ビジネスジェット市場:航空機タイプ別、2024年~2032年(10億米ドル) 142

表69 米国: ビジネスジェット市場:販売先別、2020年~2023年(10億米ドル) 142

表70 米国:ビジネスジェット市場:販売先別、2024年~2032年(10億米ドル) 142

表71 カナダ:ビジネスジェット市場:航空機タイプ別、2020年~2023年(10億米ドル) 143

表72 カナダ:ビジネスジェット市場:航空機タイプ別、2024年~2032年(10億米ドル) 143

表73 カナダ: ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 143

表74 カナダ:ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 144

表75 欧州:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 147

表76 欧州: ビジネスジェット市場:航空機タイプ別、2024年~2032年(10億米ドル) 147

表77 欧州:ビジネスジェット市場:販売先別、2020年~2023年(10億米ドル) 147

表78 欧州:ビジネスジェット市場:販売先別、2024年~2032年(10億米ドル) 147

表79 欧州:ビジネスジェット市場:用途別、2020年~2023年(10億米ドル) 148

表80 欧州: ビジネスジェット市場、用途別、2024年~2032年(10億米ドル) 148

表 81 欧州:ビジネスジェット市場、国別、2020年~2023年(10億米ドル) 148

表 82 欧州:ビジネスジェット市場、国別、2024年~2032年(10億米ドル) 149

表 83 ドイツ:ビジネスジェット市場、機種別、

2020年~2023年(10億米ドル) 149

表 84 ドイツ: ビジネスジェット市場、機種別、

2024年~2032年(10億米ドル) 150

表85 ドイツ:ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 150

表86 ドイツ:ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 150

表87 フランス:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 151

表88 フランス: ビジネスジェット市場、機種別、2024~2032年(10億米ドル) 151

表 89 フランス:ビジネスジェット市場、販売先別、2020~2023年(10億米ドル) 151

表 90 フランス:ビジネスジェット市場、販売先別、2024~2032年(10億米ドル) 151

表 91 英国:ビジネスジェット市場、機種別、2020~2023年(10億米ドル) 152

表 92 英国: ビジネスジェット市場、機種別、2024~2032年(10億米ドル) 152

表 93 英国:ビジネスジェット市場、販売先別、2020~2023年(10億米ドル) 152

表 94 英国:ビジネスジェット市場、販売先別、2024~2032年(10億米ドル) 153

表 95 スイス: ビジネスジェット市場、航空機タイプ別、

2020年~2023年(10億米ドル) 153

表96 スイス:ビジネスジェット市場、航空機タイプ別、

2024年~2032年(10億米ドル) 153

表97 スイス:ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 154

表98 スイス: ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 154

表99 オーストリア:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 154

表100 オーストリア:ビジネスジェット市場、機種別、2024年~2032年(10億米ドル) 155

表101 オーストリア:ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 155

表102 オーストリア: ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 155

表103 イタリア:ビジネスジェット市場、航空機タイプ別、2020年~2023年(10億米ドル) 156

表104 イタリア:ビジネスジェット市場、航空機タイプ別、2024年~2032年(10億米ドル) 156

表105 イタリア: ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 156

表106 イタリア:ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 156

表107 スペイン:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 157

表108 スペイン:ビジネスジェット市場、機種別、2024年~2032年(10億米ドル) 157

表109 スペイン: ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 157

表110 スペイン:ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 158

表111 その他欧州:ビジネスジェット市場、機種別、

2020年~2023年(10億米ドル) 158

表112 その他欧州:ビジネスジェット市場、機種別、

2024年~2032年(10億米ドル) 158

表113 その他欧州: ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 159

表114 欧州その他:ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 159

表115 アジア太平洋地域:ビジネスジェット市場、航空機タイプ別、

2020年~2023年(10億米ドル) 162

表116 アジア太平洋地域: ビジネスジェット市場、航空機タイプ別、

2024年~2032年(10億米ドル) 162

表117 アジア太平洋地域:ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 162

表118 アジア太平洋地域:ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 162

表119 アジア太平洋地域: ビジネスジェット市場、用途別、2020年~2023年(10億米ドル) 163

表120 アジア太平洋地域:ビジネスジェット市場、用途別、2024年~2032年(10億米ドル) 163

表121 アジア太平洋地域:ビジネスジェット市場、国別、2020年~2023年(10億米ドル) 163

表122 アジア太平洋地域: ビジネスジェット市場、国別、2024年~2032年(10億米ドル) 163

表123 中国:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 164

表124 中国:ビジネスジェット市場、機種別、2024年~2032年(10億米ドル) 164

表125 中国:ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 164

表126 中国: ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 165

表127 オーストラリア:ビジネスジェット市場、航空機タイプ別、

2020年~2023年(10億米ドル) 165

表128 オーストラリア:ビジネスジェット市場、航空機タイプ別、

2024年~2032年(10億米ドル) 165

表129 オーストラリア: ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 166

表130 オーストラリア:ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 166

表131 シンガポール:ビジネスジェット市場、航空機タイプ別、

2020年~2023年(10億米ドル) 166

表132 シンガポール:ビジネスジェット市場、航空機タイプ別、

2024年~2032年(10億米ドル) 167

表133 シンガポール: ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 167

表134 シンガポール:ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 167

表135 日本:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 168

表136 日本: ビジネスジェット市場、機種別、2024年~2032年(10億米ドル) 168

表137 日本:ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 168

表138 日本:ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 168

表139 インド:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 169

表140 インド: ビジネスジェット市場、機種別、2024年~2032年(10億米ドル) 169

表141 インド:ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 169

表142 インド:ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 170

表143 アジア太平洋地域その他:ビジネスジェット市場、機種別、

2020年~2023年(10億米ドル) 170

表144 アジア太平洋地域その他: ビジネスジェット市場、機種別、

2024年~2032年(10億米ドル) 170

表145 アジア太平洋地域その他:ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 171

表146 アジア太平洋地域その他:ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 171

表147 中東: ビジネスジェット市場、航空機タイプ別、

2020年~2023年(10億米ドル) 173

表148 中東:ビジネスジェット市場、航空機タイプ別、

2024年~2032年(10億米ドル) 174

表149 中東:ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 174

表150 中東: ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 174

表151 中東:ビジネスジェット市場、用途別、2020年~2023年(10億米ドル) 174

表152 中東:ビジネスジェット市場、用途別、2024年~2032年(10億米ドル) 175

表153 中東:ビジネスジェット市場、国別、2020年~2023年(10億米ドル) 175

表154 中東: ビジネスジェット市場、国別、2024年~2032年(10億米ドル) 175

表155 アラブ首長国連邦:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 176

表156 アラブ首長国連邦:ビジネスジェット市場、機種別、2024年~2032年(10億米ドル) 176

表157 アラブ首長国連邦:ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 176

表158 アラブ首長国連邦: ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 177

表159 サウジアラビア:ビジネスジェット市場、航空機タイプ別、

2020年~2023年(10億米ドル) 177

表160 サウジアラビア:ビジネスジェット市場、航空機タイプ別、

2024年~2032年(10億米ドル) 178

表161 サウジアラビア: ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 178

表162 サウジアラビア:ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 178

表163 カタール:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 179

表164 カタール: ビジネスジェット市場、機種別、2024年~2032年(10億米ドル) 179

表165 カタール:ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 179

表166 カタール:ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 179

表167 トルコ:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 180

表168 トルコ: ビジネスジェット市場、機種別、2024年~2032年(10億米ドル) 180

表169 トルコ:ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 180

表170 トルコ:ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 181

表171 イスラエル:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 181

表172 イスラエル: ビジネスジェット市場、機種別、2024年~2032年(10億米ドル) 181

表173 イスラエル:ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 182

表174 イスラエル:ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 182

表175 中東その他: ビジネスジェット市場、機種別、

2020年~2023年(10億米ドル) 182

表176 中東その他地域:ビジネスジェット市場、機種別、

2024年~2032年(10億米ドル) 183

表177 中東その他地域:ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 183

表178 中東その他地域: ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 183

表179 アフリカ:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 186

表180 アフリカ:ビジネスジェット市場、機種別、2024年~2032年(10億米ドル) 186

表181 アフリカ:ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 186

表182 アフリカ: ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 186

表183 アフリカ:ビジネスジェット市場、用途別、2020年~2023年(10億米ドル) 187

表184 アフリカ:ビジネスジェット市場、用途別、2024年~2032年(10億米ドル) 187

表185 アフリカ:ビジネスジェット市場、国別、2020年~2023年(10億米ドル) 187

表186 アフリカ: ビジネスジェット市場、国別、2024年~2032年(10億米ドル) 187

表187 南アフリカ:ビジネスジェット市場、機種別、

2020年~2023年(10億米ドル) 188

表188 南アフリカ:ビジネスジェット市場、機種別、

2024年~2032年(10億米ドル) 188

表189 南アフリカ: ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 188

表190 南アフリカ:ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 189

表191 ケニア:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 189

表192 ケニア:ビジネスジェット市場、機種別、2024年~2032年(10億米ドル) 189

表193 ケニア: ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 190

表194 ケニア:ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 190

表195 アフリカその他地域:ビジネスジェット市場、機種別、

2020年~2023年(10億米ドル) 190

表196 アフリカその他地域: ビジネスジェット市場、機種別、

2024年~2032年(10億米ドル) 191

表197 アフリカその他地域:ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 191

表198 アフリカその他地域:ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 191

表199 ラテンアメリカ: ビジネスジェット市場、航空機タイプ別、

2020年~2023年(10億米ドル) 193

表200 ラテンアメリカ:ビジネスジェット市場、航空機タイプ別、

2024年~2032年(10億米ドル) 194

表201 ラテンアメリカ:ビジネスジェット市場、販売先別、

2020年~2023年(10億米ドル) 194

表202 ラテンアメリカ: ビジネスジェット市場、販売先別、

2024年~2032年(10億米ドル) 194

表203 ビジネスジェット市場、用途別、2020年~2023年(10億米ドル) 194

表204 ビジネスジェット市場、用途別、2024年~2032年(10億米ドル) 195

表205 ビジネスジェット市場、国別、2020年~2023年(10億米ドル) 195 ビジネスジェット市場:国別、2020年~2023年(10億米ドル) 195

表206 ビジネスジェット市場:国別、2024年~2032年(10億米ドル) 195

表207 ブラジル:ビジネスジェット市場:航空機タイプ別、2020年~2023年(10億米ドル) 196

表208 ブラジル:ビジネスジェット市場:航空機タイプ別、2024年~2032年(10億米ドル) 196

表209 ブラジル: ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 196

表210 ブラジル:ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 196

表211 メキシコ:ビジネスジェット市場、機種別、2020年~2023年(10億米ドル) 197

表212 メキシコ:ビジネスジェット市場、機種別、2024年~2032年(10億米ドル) 197

表213 メキシコ: ビジネスジェット市場、販売先別、2020年~2023年(10億米ドル) 197

表214 メキシコ:ビジネスジェット市場、販売先別、2024年~2032年(10億米ドル) 198

表215 ラテンアメリカその他:ビジネスジェット市場、機種別、

2020年~2023年(10億米ドル) 198

表216 ラテンアメリカその他: ビジネスジェット市場:航空機タイプ別、

2024年~2032年(10億米ドル) 198

表217 その他中南米:ビジネスジェット市場:販売チャネル別、

2020年~2023年(10億米ドル) 199

表218 その他中南米:ビジネスジェット市場:販売チャネル別、

2024年~2032年(10億米ドル) 199

表219 主要企業の戦略/勝利への権利、2020年~2024年 200

表220 ビジネスジェット市場: 競争の度合い 203

表 221 航空機タイプ フットプリント 208

表 222 航続距離 フットプリント 209

表 223 販売拠点 フットプリント 210

表 224 地域 フットプリント 211

表 225 新興企業/中小企業の一覧 214

表 226 新興企業/中小企業の競合ベンチマーク 215

表 227 ビジネスジェット市場: 製品発売/開発、2020年~2024年 218

表228 ビジネスジェット市場:取引、2020年~2024年 220

表229 ビジネスジェット市場:その他の動向、2020年~2025年 224

表230 ボンバルディア:企業概要 225

表231 ボンバルディア:提供製品 226

表232 ボンバルディア:製品発売/開発 227

表233 ボンバルディア: 取引 228

表 234 一般ダイナミクス社:企業概要 230

表 235 一般ダイナミクス社:提供製品 231

表 236 一般ダイナミクス社:新製品/開発製品 232

表 237 一般ダイナミクス社:その他の開発 232

表 238 テクストロン社: :会社概要 234

表239:テクストロン社:提供製品 236

表240:テクストロン社:新製品/開発 237

表241:テクストロン社:取引 237

表242:テクストロン社:その他の動向 238

表243:ダッソー・アビアシオン:企業概要 240

表244:ダッソー・アビアシオン:製品 241

表245:ダッソー・アビアシオン:新製品/開発 242

表246:ダッソー・アビアシオン:取引 242

表247 エンブラエル:企業概要 243

表248 エンブラエル:提供製品 245

表249 エンブラエル:取引 246

表250 ピラタス・エアクラフト社:企業概要 247

表251 ピラタス・エアクラフト社:提供製品 248

表252 ピラタス・エアクラフト社:取引 248

表253 ピラタス・エアクラフト社:その他の動向 248

表254 エアバス社:会社概要 249

表255 エアバス:提供する製品 250

表256 エアバス:製品発売/開発 251

表257 エアバス:契約 251

表258 ボーイング:会社概要 252

表259 ボーイング:提供する製品 253

表260 ボーイング:製品発売/開発 254

表261 ボーイング:契約 254

表262 シーラス・エアクラフト:会社概要 255

表263 シーラス・エアクラフト:製品 255

表264 ピアジオ・アエロ・インダストリーズ:会社概要 256

表265 ピアジオ・アエロ・インダストリーズ:製品 256

表266 ピアジオ・アエロ・インダストリーズ:取引 257

表267 ピアジオ・アエロ・インダストリーズ:その他の動向 257

表268 パイパー・エアクラフト社:会社概要 258

表269 パイパー・エアクラフト社:提供する製品 258

表270 パイパー・エアクラフト社:新製品/開発製品 259

表271 ドイツ航空機社:会社概要 260

表272 ドイツ航空機社:提供製品 260

表273 ドイツ航空機社:取引 261

表274 エクリプス・エアロスペース社:会社概要 262

表275 ECLIPSE AEROSPACE, INC.:提供製品 262

表276 HONDA AIRCRAFT COMPANY, LLC:会社概要 263

表277 HONDA AIRCRAFT COMPANY, LLC:提供製品 263

表278 ホンダ・エアクラフト・カンパニー:製品発売/開発 264

表279 バーティカル・エアロスペース・グループ:会社概要 265

表280 バーティカル・エアロスペース・グループ:提供製品 265

表281 ヴァーティカル・エアロスペース・グループ社:取引 266

表282 ヴァーティカル・エアロスペース・グループ社:その他の動向 266

表283 ステラ・アビエーションAG:会社概要 267

表284 エレクトラ・アエロ:会社概要 267

表285 EVIATION:会社概要 268

表286 VAERIDION GMBH:会社概要 268

表287 AURA AERO:会社概要 269

表288 HEART AEROSPACE:会社概要 269

表289 Lite Aviation:企業概要 270

表290 New Horizon Aircraft Ltd:企業概要 270

表291 BEYOND AERO:企業概要 271

表292 OVERAIR, INC:企業概要 271

表293 ODYS AVIATION:企業概要 272

表294 NIMBUS AEROSPACE:企業概要 272