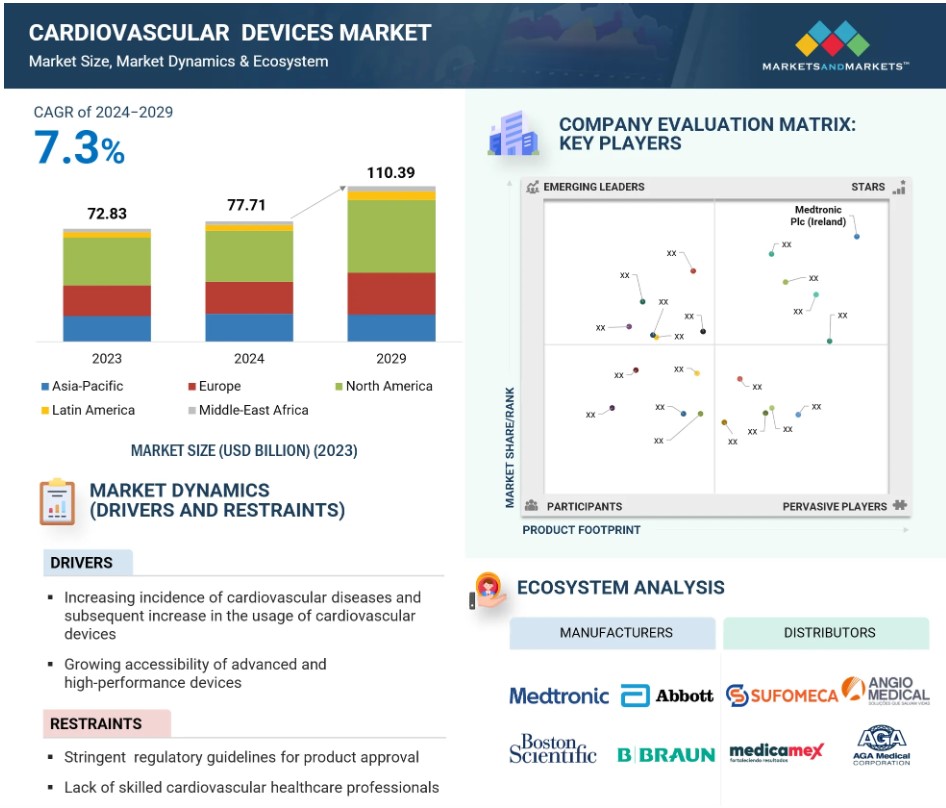

世界の心血管系デバイス市場のダイナミクス

推進要因:心血管系疾患の増加とそれに伴う心血管系デバイスの使用量の増加

心血管系疾患は世界的に主要な死因となっています。そのため、心血管系疾患の発生率の上昇は、心血管系デバイス市場を牽引する主な要因となっています。また、座りがちな生活スタイル、高齢化、肥満率の上昇も、高度な診断および治療ソリューションを必要とする心血管系疾患の発生率上昇の一因となっています。ペースメーカー、ステント、ICDなどの心血管系機器の技術進歩、より優れた効果と成果により、その需要は増加しています。低侵襲手術、生体吸収性ステント、遠隔モニタリング機能の開発により、心血管系機器は患者と医療従事者にとってより受け入れやすいものとなっています。さらに、医療費の高騰と、早期診断と治療を推奨する政府の積極的な政策により、先進国と発展途上国双方でその使用が促進されています。また、この利用の拡大は医療インフラの拡充を促し、より幅広い導入を可能にしています。

規制:製品承認のための厳格な規制ガイドライン

製品承認のための厳格な規制は、心血管系医療機器市場の成長の妨げとなっています。 これらの規制は医療機器の安全性と有効性を確保するために設けられているものですが、承認までのプロセスが長引くことで、メーカーにとっては遅延や追加コストが発生します。 その結果、革新的な機器を市場に投入するまでに要する期間が大幅に長引き、市場力学に影響を及ぼします。メーカーは、大規模な研究調査による臨床効果の証明と厳格な品質基準の維持という2つの重圧に直面しています。 これらの措置は患者の健康を守るために必要なものですが、小規模な企業にとっては、財務上および業務上の大きな負担となります。 その結果、新しい機器を迅速に市場に投入できず、市場の競争力が低下し、さらにはイノベーションが失われる可能性もあります。

機会:高齢者人口の増加予測

高齢者人口の増加は、心血管系疾患の有病率が高齢者層で増加していることから、心血管系機器市場にとって重要な機会となります。高齢であることは、冠動脈疾患、心不全、不整脈、弁膜症などの心臓疾患の主なリスク要因です。動脈硬化や血管の弾力性の低下など、心血管系の生理学的変化により、高齢者はこれらの疾患にかかりやすくなります。65歳以上の高齢者人口は、2050年までに2倍に増加すると予想されています。その結果、高度な診断、モニタリング、治療を行う心血管系機器の需要が高まると考えられます。さらに、回復時間を短縮し、併発症を持つ高齢患者に最適な低侵襲技術の採用がさらに進むでしょう。現在、世界中の政府や医療制度は高齢者ケアに投資を集中させており、それにより心血管系デバイスの採用が促進されています。高齢者向けにカスタマイズされたデバイスによる介入を可能にする個別化医療も、この成長に貢献しています。

課題:植え込み型心血管系デバイスの使用に伴う副作用と合併症

ペースメーカー、除細動器、ステントなどの機器は、心臓血管疾患の管理に不可欠です。しかし、これらの機器の使用には、機器の故障、感染症、血栓、アレルギー反応などのいくつかの合併症が伴う可能性があります。これらのリスクは、患者や医療従事者の間で機器の使用に対する不安を生むことがよくあります。そのため、これらの技術の普及を妨げる可能性があります。重度の感染症の場合は、機器の除去やその他の外科的介入が必要となり、医療費の負担が増大し、患者の回復に要する期間が長期化する可能性があります。機器の故障や不具合は稀ですが、ペーシングの誤配置やペースメーカーや除細動器におけるショックなど、重大な健康被害につながる可能性があり、迅速な対応が取られなければ命に関わる事態となります。

インターベンショナル心臓学市場は、最大のシェアを占めることで心血管系機器市場を支配しています。

インターベンショナル心臓学機器は、心血管系疾患の診断および治療時に適用される低侵襲処置において重要な役割を果たすため、心血管系機器市場でトップの座を維持し続けています。ステント、カテーテル、血管形成用バルーン、アテレクトミーシステムなどの機器は、冠動脈疾患の治療におけるゴールドスタンダードであるPCIなどの介入で一般的に使用されています。人口動態の高齢化、不健康なライフスタイル、糖尿病や肥満人口の増加、そして技術の進歩により、心血管疾患の有病率が上昇していることも、この傾向に拍車をかけています。 これらの機器は、回復時間の短縮、入院期間の減少、従来の心臓手術と比較した際の総費用の削減など、低侵襲手術に対する需要の高まりにも合致しています。 さらに、その有効性を裏付ける強力な臨床的エビデンスと、多くの地域における有利な償還政策が、市場での地位をさらに高めています。

構造的心疾患は、心血管系機器市場で最も高い年平均成長率(GAGR)で成長するでしょう。

構造的心疾患の分野は、さまざまな要因により、心血管系機器市場で最も高い年平均成長率(CAGR)で成長すると予測されています。例えば、急速に進む世界的な高齢化により、大動脈弁狭窄症や僧帽弁閉鎖不全症などの構造的心疾患の発生率がますます高まると考えられます。この点において、経カテーテル的大動脈弁置換術(TAVR)や僧帽弁修復器具といった低侵襲技術は、ここ数年で改善が進み、これらの処置へのより安全なアクセスが可能になりました。ほとんどの地域で認知度が高まり、早期発見が可能になったことに加え、より有益な償還政策が、この市場の需要拡大を後押ししています。新規ソリューションへの継続的な研究開発投資は、技術革新を促進し、その結果、患者の治療結果とともにデバイスの有効性も改善します。これらの傾向が相まって、構造的心疾患治療は不可欠かつ急速に成長する分野として確立されています。

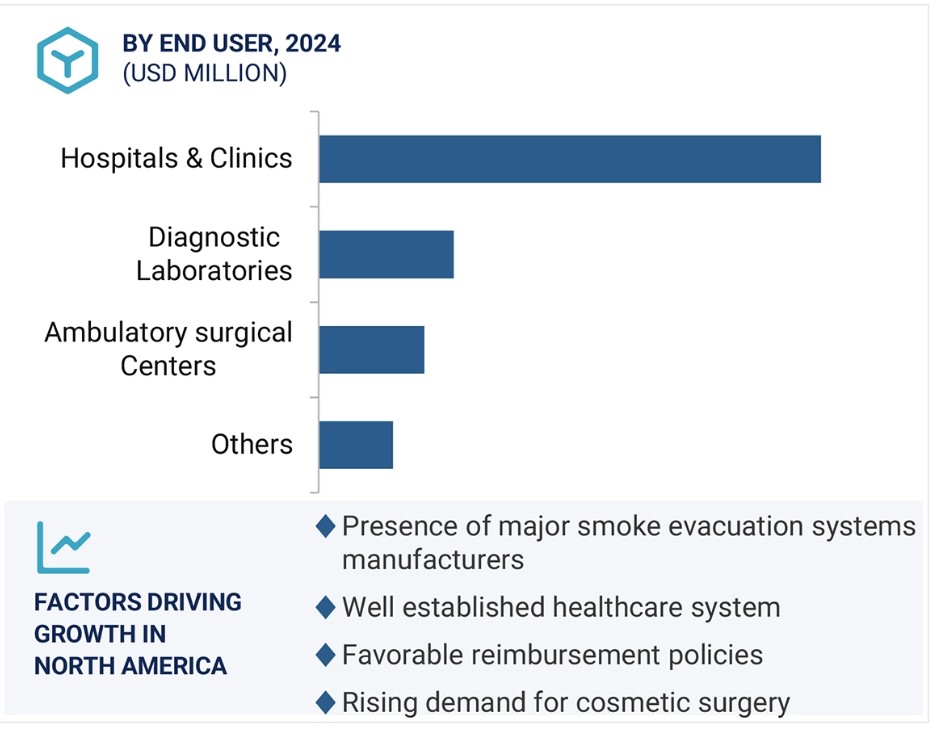

予測期間中、エンドユーザーセグメントの病院およびクリニックが市場を支配すると予想されています。

心血管デバイス市場では、病院セグメントがエンドユーザーによる市場支配が予想されています。心臓血管疾患に苦しむ人口の増加に伴い、低侵襲治療法への需要が高まることが予想されます。 また、介入技術の向上により、病院では高度な冠動脈および心臓構造への介入など、幅広い専門的サービスを提供することが可能になっています。 病院内のカテーテル検査室や専門心臓センターも世界中で設立されています。 医療インフラへの投資の増加と心臓専門医の人口の急増も、予測期間中にこのエンドユーザーセグメントにおける介入心臓病学用機器の需要を押し上げる要因となっています。

北米地域は心血管デバイス市場で最大のシェアを占めています。

北米地域が最大のシェアを占めているのは、CVDの有病率の増加、確立された医療制度、医療技術の発展によるものです。この地域では、患者の転帰の改善と回復時間の短縮に貢献する低侵襲介入やカテーテルベースの治療を含む革新的な処置の採用率が高く、その恩恵を大きく受けています。また、高齢化人口の増加に伴う研究開発費の高額支出が、心血管デバイスの需要を促進しています。医療へのアクセスと健康志向のライフスタイルを推進する政府の取り組みが北米で活発化しており、それもまた心血管系機器の普及を促進すると見込まれています。

心血管系機器市場の最近の動向

- 2024年6月、アボットは本日、不整脈や徐脈の治療に用いられる世界初のデュアルチャンバー型リードレスペースメーカーであるAVEIR™デュアルチャンバー(DR)リードレスペースメーカーシステムが欧州でCEマークを取得したと発表しました。AVEIR DR リードレスペースメーカーシステムは、2つのユニークな装置で構成されており、新しいデュアルチャンバー療法を実現しています。1つは右心室(AVEIR VR)を、もう1つは右心房(AVEIR AR)をペーシングします。各装置は従来のペースメーカーの約10分の1のサイズで、単4電池よりも小さくなっています。

- 2024年9月、ボストン・サイエンティフィック・コーポレーションは、パルス電界焼灼(PFA)システム「ファラパルス」について、日本の医薬品医療機器総合機構(PMDA)の承認を取得しました。発作性心房細動(AF)の治療における肺静脈隔離を適応とする「ファラパルス」PFAシステムは、標準治療である熱焼灼治療に代わる新たな治療法です。

- 2024年7月、エドワーズライフサイエンス社は、2017年の初期投資に続き、初期段階の経カテーテル僧帽弁置換(TMVR)企業であるインヴァルブ・バイオメディカル社の買収オプションを行使することを決定しました。

- 2024年2月、Edwards Lifesciences Corporationは、同社のEVOQUE三尖弁置換システムが、三尖弁閉鎖不全症(TR)の治療用として米国FDAの承認を受けた初の経カテーテル治療であると発表しました。

主要な市場関係者

心血管デバイス市場における主要企業には、以下が含まれます

- Boston Scientific Corporation (US)

- Medtronic (US)

- Abbott (US)

- B. Braun SE (Germany)

- Terumo Corporation (Japan)

- Edwards Lifesciences Corporation (US)

- Koninklijke Philips N.V. (Netherlands)

- BIOTRONIK SE & Co. KG (Germany)

- GE Healthcare Technologies, Inc. (US)

- Siemens Healthineers AG (Germany)

- Johnson & Johnson (US)

- Baxter International Inc (US)

- Getinge AB (Sweden)

- Lepu Medical Technology (Beijing) Co., Ltd (China)

- Nihon Kohden Corporation (Japan)

- MicroPort Scientific Corporation (China)

- Japan Lifeline Co., Ltd. (Japan)

- AngioDynamics, Inc.US)

- Artivion Inc (US)

- Sahajanand Medical Technologies Limited (India)

- W.L. Gore & Associates, Inc (US)

1 はじめに 34

1.1 調査目的 34

1.2 市場定義 34

1.3 市場範囲 35

1.3.1 市場細分化 35

1.3.2 対象範囲および対象外 36

1.3.3 対象年 36

1.3.4 通貨 37

1.4 利害関係者 37

2 調査方法 38

2.1 調査データ 38

2.1.1 二次データ 39

2.1.1.1 二次情報源からの主要データ 40

2.1.2 一次データ 40

2.1.2.1 一次情報源からの主要データ 42

2.1.2.2 業界の主要な洞察 42

2.2 市場規模の推定 43

2.3 成長予測 45

2.4 市場内訳とデータ・トライアングル 48

2.5 市場ランキング分析 49

2.6 調査の前提条件 49

2.7 調査の限界 49

2.7.1 方法論に関連する限界 49

2.7.2 範囲に関連する限界 50

2.8 リスク評価 50

3 エグゼクティブサマリー 51

4 プレミアムインサイト 55

4.1 心臓血管デバイス市場の概要 55

4.2 北米:心臓血管デバイス市場、

エンドユーザーおよび国別(2023年) 56

4.3 心血管系デバイス市場:地域別構成、2024年~2029年(百万米ドル) 57

5 市場概要 58

5.1 はじめに 58

5.2 市場力学 58

5.2.1 推進要因 59

5.2.1.1 心血管疾患の発生率の上昇 59

5.2.1.2 先進的な高性能機器へのアクセシビリティの向上 59

5.2.1.3 低侵襲手術に対するニーズの高まり 60

5.2.1.4 心血管系機器における技術進歩の加速 60

5.2.1.5 遠隔患者モニタリングの増加傾向 60

5.2.2 制約 61

5.2.2.1 製品承認に関する厳格な規制ガイドライン 61

5.2.2.2 熟練した心臓専門家の不足 62

5.2.3 機会 62

5.2.3.1 高齢者人口の増加とCVDデバイスの普及 62

5.2.3.2 生体吸収性心血管デバイスの出現 62

5.2.4 課題 63

5.2.4.1 製品のリコールと故障 63

5.2.4.2 移植用デバイスに関連する合併症 63

5.3 業界動向 64

5.3.1 低侵襲処置 65

5.3.2 ウェアラブル技術と遠隔モニタリング 65

5.3.3 個別化医療 65

5.4 技術分析 66

5.4.1 主要技術 66

5.4.1.1 経カテーテル的大動脈弁置換術(TAVR) 66

5.4.1.2 心臓マッピングシステム 66

5.4.1.3 3Dプリントの心血管デバイス 67

5.4.2 補完的技術 67

5.4.2.1 ロボット支援手術 67

5.4.2.2 先進的なカテーテルシステム 67

5.4.2.3 画像技術 68

5.4.3 隣接技術 68

5.4.3.1 再生医療 68

5.4.3.2 生体材料およびナノテクノロジー 68

5.4.3.3 ビッグデータおよびクラウドコンピューティング 69

5.5 ポーターのファイブフォース分析 69

5.5.1 新規参入の脅威 69

5.5.2 サプライヤーの交渉力 70

5.5.3 バイヤーの交渉力 70

5.5.4 代替品の脅威 70

5.5.5 競争上の競合の激しさ 70

5.6 規制環境 71

5.6.1 規制分析 71

5.6.1.1 北米 71

5.6.1.1.1 米国 71

5.6.1.1.2 カナダ 72

5.6.1.2 欧州 72

5.6.1.3 アジア太平洋地域 72

5.6.1.4 ラテンアメリカ 73

5.6.1.5 中東およびアフリカ 73

5.6.2 規制当局、政府機関、その他の組織 74

5.7 特許分析 76

5.7.1 心血管系デバイス市場における特許公開動向 76

5.7.2 知見:管轄区域およびトップ出願人分析 77

5.8 貿易分析 80

5.9 価格分析 80

5.10 2024年から2025年の主要会議およびイベント 82

5.11 主要関係者および購買基準 83

5.11.1 購買プロセスにおける主要関係者 83

5.11.2 購買基準 84

5.12 心血管系デバイス市場における未充足ニーズ/エンドユーザーの期待 85

5.13 人工知能/生成型人工知能が心血管系デバイス市場に与える影響 86

5.14 生態系分析 86

5.15 ケーススタディ分析 88

5.15.1 ケーススタディ1:TAVRシステムの評価 88

5.15.2 ケーススタディ2:心房細動におけるWatchmanデバイスの安全性および有効性評価 89

5.15.3 ケーススタディ3:僧帽弁閉鎖不全症治療用 MITRACLIP のパフォーマンス分析 90

5.16 サプライチェーン分析 90

5.17 隣接市場分析 92

5.17.1 心臓モニタリングおよびリズム管理機器市場 92

5.18 顧客の事業に影響を与えるトレンド/混乱 93

5.19 心臓血管機器市場:投資および資金調達シナリオ 94

5.20 研究開発パイプライン分析 95

6 循環器系デバイス市場:製品別 96

6.1 はじめに 97

6.2 心臓画像診断および診断用機器 98

6.2.1 心電図(ECG)機器 100

6.2.1.1 低価格と用途の拡大が市場を牽引 100

6.2.2 心臓超音波画像診断装置 101

6.2.2.1 低侵襲技術への需要の高まり 101

6.2.3 心臓コンピュータ断層撮影(CT)スキャナー 103

6.2.3.1 他の画像診断法に対する選好の高まりが市場を牽引 103

6.2.4 心臓磁気共鳴画像法(MRI) 104

6.2.4.1 心臓疾患の発生率の高まりが普及を促進 104

6.2.5 核医学システム 106

6.2.5.1 組織機能および心臓生理学の評価能力が市場成長を後押し 106

6.2.6 心臓診断用カテーテル 107

6.2.6.1 カテーテル処置への注目が高まり、市場を後押し 107

6.3 心臓リズム管理装置 109

6.3.1 ペースメーカー 111

6.3.1.1 リードレスおよびMRI対応機器の入手可能性の向上が需要を後押し 111

6.3.2 植え込み型除細動器(ICD) 112

6.3.2.1 不整脈の有病率の増加が市場を牽引 112

6.3.3 心臓再同期療法(CRT)デバイス 114

6.3.3.1 疲労および関連する心不全症状の緩和により需要が増加 114

6.4 インターベンショナル心臓病学デバイス 115

6.4.1 冠動脈ステント 118

6.4.1.1 ステントの技術的進歩が普及を促進 118

6.4.2 心臓弁デバイス 120

6.4.2.1 弁狭窄症および弁逆流の有病率増加が市場を促進 120

6.4.3 閉鎖デバイス 121

6.4.3.1 自己拡張型素材の利用が市場を牽引 121

6.4.4 手術用カテーテル 122

6.4.4.1 血管形成術の採用増加が市場成長を後押し 122

6.4.5 ガイドワイヤー 124

6.4.5.1 PCI 手技の増加が市場を牽引 124

6.4.6 その他のインターベンショナル心臓病学機器 125

6.5 心臓補助装置 127

6.5.1 心室補助装置 129

6.5.1.1 心不全の発生率上昇が市場を後押し 129

6.5.2 大動脈内バルーンポンプ(IABP) 130

6.5.2.1 製品リコールが市場を抑制 130

6.5.3 人工心臓(TAH) 131

6.5.3.1 市場を牽引する製品パイプラインの拡大 131

6.5.4 インペラ装置 133

6.5.4.1 市場成長を支える高リスク手技における有用性の向上 133

6.6 電気生理学装置 134

6.6.1 EPカテーテル 136

6.6.1.1 慢性心疾患の発生率上昇が市場を牽引 136

6.6.2 切除システム 137

6.6.2.1 高周波アブレーション処置の利用拡大が市場成長を後押し 137

6.6.3 3D マッピングシステム 139

6.6.3.1 市場の成長を妨げる代替技術の開発 139

6.7 外部サポート装置 140

6.7.1 外部除細動器 142

6.7.1.1 市場を促進するユーザーフレンドリーなAEDの採用 142

6.7.2 外部ペースメーカー 143

6.7.2.1 リードレスおよび植込み型ペースメーカーの技術進歩が市場を抑制 143

6.7.3 心臓圧迫装置 145

6.7.3.1 CPR率の低下が市場を抑制 145

6.8 モニタリング装置 146

6.8.1 血圧モニター 148

6.8.1.1 携帯性と使いやすさが市場を牽引 148

6.8.2 パルスオキシメーター 149

6.8.2.1 在宅医療の現場におけるOTC機器の採用拡大が市場を牽引 149

6.8.3 植込み型心臓モニタ(ICM) 151

6.8.3.1 RPMへの注目が高まり、市場を後押し 151

7 適応症別心臓血管デバイス市場 153

7.1 はじめに 154

7.2 冠動脈疾患 155

7.2.1 狭心症 156

7.2.1.1 治療のための植込み型モニターおよびECG機器の採用拡大が市場を牽引 156

7.2.2 心筋梗塞 158

7.2.2.1 急性期のステント需要の増加が市場を牽引 158

7.3 不整脈 159

7.3.1 頻脈 161

7.3.1.1 心臓電気生理学的処置の増加が市場を牽引 161

7.3.2 徐脈 162

7.3.2.1 OSAの発生率上昇が市場成長を後押し 162

7.4 構造的心疾患 164

7.4.1 弁膜性心疾患 165

7.4.1.1 大動脈弁狭窄症のリスクの高まりが市場を牽引 165

7.4.2 先天性心疾患 167

7.4.2.1 新たな治療法が市場拡大の可能性 167

7.4.3 心筋症 168

7.4.3.1 ICDの普及が市場を牽引 168

7.4.4 うっ血性心不全 170

7.4.4.1 高齢者人口の増加が市場を牽引 170

7.5 炎症性心疾患 171

7.5.1 心膜炎 173

7.5.1.1 COVID-19による発症率の増加が市場成長を後押し 173

7.5.2 心筋炎 175

7.5.2.1 自己免疫疾患の有病率の増加が市場成長を後押し 175

7.5.3 心内膜炎 176

7.5.3.1 臨床評価における心エコー検査への注目が市場を牽引 176

7.6 その他の心臓血管適応症 178

8 心臓血管デバイス市場:エンドユーザー別 180

8.1 はじめに 181

8.2 病院および診療所 182

8.2.1 病院の高い購買力と心血管処置件数の増加が市場を牽引 182

8.3 診断ラボ 184

8.3.1 市場成長を支える先進技術診断機器への注目度上昇 184

8.4 外来手術センター 185

8.4.1 外来患者ケアおよび RPM サービスへの需要増が市場を牽引 185

8.5 その他のエンドユーザー 187

9 地域別心臓血管デバイス市場 189

9.1 はじめに 190

9.2 北米 191

9.2.1 北米のマクロ経済の見通し 191

9.2.2 米国 205

9.2.2.1 運動不足による肥満症例の増加が市場を牽引 205

9.2.3 カナダ 216

9.2.3.1 CVD研究への資金提供の増加が市場成長を後押し 216

9.3 ヨーロッパ 227

9.3.1 先進的な心血管系デバイスに対する製品承認の増加が市場を牽引 227

9.3.2 欧州のマクロ経済の見通し 227

9.4 アジア太平洋地域 240

9.4.1 対象患者となる人口の規模と心血管疾患の罹患率の上昇が市場を牽引 240

9.4.2 アジア太平洋地域のマクロ経済見通し 240

9.5 ラテンアメリカ 252

9.5.1 先天性心疾患の負担が市場を牽引 252

9.5.2 ラテンアメリカにおけるマクロ経済の見通し 253

9.6 中東およびアフリカ 265

9.6.1 医療費の増加が市場成長を後押し 265

9.6.2 中東およびアフリカのマクロ経済の見通し 265

10 競合状況 279

10.1 概要 279

10.2 主要企業の戦略/勝利への権利 279

10.2.1 心血管デバイス市場における各社の戦略の概要 280

10.3 収益分析 282

10.4 市場シェア分析 283

10.4.1 主要市場プレイヤーのランキング、2023年 285

10.5 企業評価マトリクス:主要企業、2023年 285

10.5.1 星 285

10.5.2 新興のリーダー 285

10.5.3 普及している企業 286

10.5.4 参加者 286

10.5.5 企業フットプリント:主要企業、2023年 287

10.5.5.1 企業フットプリント 287

10.5.5.2 地域フットプリント 288

10.5.5.3 製品フットプリント 289

10.5.5.4 表示フットプリント 290

10.5.5.5 エンドユーザーのフットプリント 291

10.6 企業評価マトリクス:新興企業/中小企業、2023年 292

10.6.1 進歩的な企業 292

10.6.2 対応力のある企業 292

10.6.3 ダイナミックな企業 292

10.6.4 スタート地点 292

10.6.5 ベンチマークによる競争力:スタートアップ/中小企業、2023年 294

10.7 企業評価および財務指標 295

10.7.1 企業評価 295

10.7.2 財務指標 296

10.8 ブランド/製品比較 296

10.9 競合シナリオ 297

10.9.1 製品発売と承認 297

10.9.2 取引 298

10.9.3 拡大 299

10.9.4 その他の動向 299

11 企業プロフィール 300

11.1 主要企業 300

11.1.1 メドトロニック 300

11.1.1.1 事業概要 300

11.1.1.2 提供製品 301

11.1.1.3 最近の動向 309

11.1.1.3.1 製品発売および承認 309

11.1.1.3.2 取引 310

11.1.1.4 MnMの見解 311

11.1.1.4.1 主な強み 311

11.1.1.4.2 戦略的選択肢 311

11.1.1.4.3 弱みと競合上の脅威 311

11.1.2 アボット・ラボラトリーズ 312

11.1.2.1 事業概要 312

11.1.2.2 製品 313

11.1.2.3 最近の動向 321

11.1.2.3.1 製品発売および承認 321

11.1.2.3.2 取引 323

11.1.2.4 MnMの見解 323

11.1.2.4.1 主な強み 323

11.1.2.4.2 戦略的選択肢 324

11.1.2.4.3 弱みと競合上の脅威 324

11.1.3 ボストン・サイエンティフィック・コーポレーション 325

11.1.3.1 事業概要 325

11.1.3.2 製品 326

11.1.3.3 最近の動向 333

11.1.3.3.1 製品発売および承認 333

11.1.3.3.2 取引 333

11.1.3.4 MnMの見解 335

11.1.3.4.1 主な強み 335

11.1.3.4.2 戦略的選択肢 335

11.1.3.4.3 弱みと競合上の脅威 335

11.1.4 GEヘルスケア 336

11.1.4.1 事業概要 336

11.1.4.2 製品 337

11.1.4.3 最近の動向 339

11.1.4.3.1 製品発売および承認 339

11.1.4.3.2 取引 340

11.1.4.4 MnMの見解 341

11.1.4.4.1 主な強み 341

11.1.4.4.2 戦略的選択肢 341

11.1.4.4.3 弱みと競合による脅威 341

11.1.5 テルモ株式会社 342

11.1.5.1 事業概要 342

11.1.5.2 製品 343

11.1.5.3 最近の動向 347

11.1.5.3.1 製品発売および承認 347

11.1.5.4 MnM ビュー 348

11.1.5.4.1 主な強み 348

11.1.5.4.2 戦略的選択肢 348

11.1.5.4.3 弱みと競合上の脅威 348

11.1.6 エドワーズライフサイエンス社 349

11.1.6.1 事業概要 349

11.1.6.2 製品 350

11.1.6.3 最近の動向 352

11.1.6.3.1 製品発売および承認 352

11.1.6.3.2 取引 353

11.1.7 SIEMENS HEALTHINEERS AG 354

11.1.7.1 事業概要 354

11.1.7.2 提供する製品 355

11.1.7.3 最近の動向 357

11.1.7.3.1 製品発売および承認 357

11.1.8 ジョンソン・エンド・ジョンソン・サービス株式会社 358

11.1.8.1 事業概要 358

11.1.8.2 提供する製品 359

11.1.8.3 最近の動向 362

11.1.8.3.1 製品発売および承認 362

11.1.8.3.2 取引 363

11.1.9 サハジャナンド・メディカル・テクノロジーズ・リミテッド 364

11.1.9.1 事業概要 364

11.1.9.2 製品 364

11.1.10 バクスター・インターナショナル・インク 366

11.1.10.1 事業概要 366

11.1.10.2 製品 367

11.1.10.3 最近の動向 369

11.1.10.3.1 取引 369

11.1.11 ARTIVION, INC. 370

11.1.11.1 事業概要 370

11.1.11.2 製品 371

11.1.12 GETINGE AB 373

11.1.12.1 事業概要 373

11.1.12.2 製品 374

11.1.12.3 最近の動向 375

11.1.12.3.1 製品発売および認可 375

11.1.12.3.2 取引 375

11.1.13 フィリップス N.V. 376

11.1.13.1 事業概要 376

11.1.13.2 製品 377

11.1.13.3 最近の動向 379

11.1.13.3.1 製品発売および承認 379

11.1.14 日本光電工業株式会社 380

11.1.14.1 事業概要 380

11.1.14.2 製品 381

11.1.15 BIOTRONIK SE & CO.KG. 383

11.1.15.1 事業概要 383

11.1.15.2 製品 383

11.1.16 LEPU MEDICAL TECHNOLOGY(BEIJING) CO., LTD. 388

11.1.16.1 事業概要 388

11.1.16.2 製品 388

11.1.16.3 最近の動向 394

11.1.16.3.1 製品発売および承認 394

11.1.17 マイクロポート・サイエンティフィック・コーポレーション 396

11.1.17.1 事業概要 396

11.1.17.2 製品ラインナップ 397

11.1.17.3 最近の動向 401

11.1.17.3.1 製品発売および認可 401

11.1.18 アンジオダイナミクス社 403

11.1.18.1 事業概要 403

11.1.18.2 製品 405

11.1.19 ジャパンライフライン株式会社 406

11.1.19.1 事業概要 406

11.1.19.2 製品 407

11.1.19.3 最近の動向 410

11.1.19.3.1 製品発売および承認 410

11.1.20 W.L. ゴア・アンド・アソシエイツ 411

11.1.20.1 事業概要 411

11.1.20.2 製品 411

11.1.21 B. BRAUN SE 412

11.1.21.1 事業概要 412

11.1.21.2 製品 414

11.2 その他の企業 415

11.2.1 キヤノンメディカルシステムズ株式会社 415

11.2.2 ピカードメディカルカンパニー 416

11.2.3 BPL メディカルテクノロジーズ PVT LTD 417

11.2. 4 LIFETECH SCIENTIFIC CORPORATION 418

11.2.5 ORBUSNEICH MEDICAL GROUP HOLDINGS LIMITED 419

12 付録 420

12.1 ディスカッションガイド 420

12.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 425

12.3 カスタマイズオプション 427

12.4 関連レポート 427

12.5 執筆者詳細 428

表1 通貨換算レート 37

表2 心血管系デバイス市場:調査の前提条件 49

表 3 心血管系デバイス市場:リスク評価分析 50

表 4 各種デバイスに関連する潜在的な有害作用 64

表 5 ポーターのファイブフォース分析 69

表6 北米:規制当局、政府機関、その他の組織 74

表7 欧州:規制当局、政府機関、その他の組織 74

表 8 アジア太平洋地域:規制当局、政府機関、その他の組織 75

表 9 ラテンアメリカ:規制当局、政府機関、その他の組織 75

表10 中東およびアフリカ:規制当局、政府機関、その他の組織 76

表11 2014年から2024年の心血管デバイス市場における特許リスト 79

表12 心血管系デバイス市場の輸入データ(国別)、

2018年~2023年(百万米ドル) 80

表13 心血管系デバイス市場の輸出データ(国別)、

2018年~2023年(百万米ドル) 80

表 14 心血管系デバイス市場:製品別平均販売価格(2023年) 81

表 15 心血管系デバイス市場:地域別平均販売価格動向(2023年) 81

表 16 心血管系デバイス市場:主要会議およびイベント、2024年~2025年 82

表 17 トップ3のエンドユーザーの購買プロセスにおけるステークホルダーの影響 83

表 18 心血管系デバイスにおける上位 3 つのエンドユーザーの主な購入基準 84

表 19 心血管系デバイス市場:未充足ニーズ 85

表 20 心血管系デバイス市場:エンドユーザーの期待 85

表21 心血管系デバイス市場:AI/生成AIの影響 86

表22 心血管系デバイス市場:エコシステム分析 87

表23 心血管系デバイス市場:研究開発パイプライン分析 95

表24 心血管系デバイス市場:製品別、2021年~2023年(百万米ドル) 97

表25 心血管系デバイス市場:製品別、2024年~2029年(百万米ドル) 97

表26 心臓画像診断および診断用機器市場:種類別、

2021年~2023年(単位:百万米ドル) 98

表27 心臓画像診断および診断用機器市場:種類別、

2024年~2029年(単位:百万米ドル) 98

表28 心臓画像診断および診断装置市場:地域別、

2021年~2023年(単位:百万米ドル) 99

表29 心臓画像診断および診断装置市場:地域別、

2024年~2029年(単位:百万米ドル) 99

表30 ECG機器市場、地域別、2021年~2023年(百万米ドル) 101

表31 ECG機器市場、地域別、2024年~2029年(百万米ドル) 101

表32 心臓超音波画像診断市場、地域別、

2021年~2023年(百万米ドル) 102

表33 心臓超音波画像診断市場、地域別、

2024年~2029年(百万米ドル) 103

表34 心臓CTスキャナー市場、地域別、2021年~2023年(百万米ドル) 104

表35 心血管CTスキャナー市場、地域別、2024~2029年(百万米ドル) 104

表36 心血管MRI市場、地域別、2021~2023年(百万米ドル) 105

表37 地域別心臓MRI市場、2024年~2029年(百万米ドル) 106

表38 地域別核医学心臓学システム市場、

2021年~2023年(百万米ドル) 107

表39 地域別核医学心臓学システム市場、

2024年~2029年(百万米ドル) 107

表40 心臓診断用カテーテル市場、地域別、

2021年~2023年(百万米ドル) 108

表41 心臓診断用カテーテル市場、地域別、

2024年~2029年(百万米ドル) 108

表42 心臓リズム管理機器市場、種類別、

2021年~2023年(百万米ドル) 109

表43 心臓リズム管理機器市場、種類別、

2024年~2029年(百万米ドル) 109

表44 心臓リズム管理機器市場:地域別、

2021年~2023年(百万米ドル) 110

表45 心臓リズム管理機器市場:地域別、

2024年~2029年(百万米ドル) 110

表46 心血管デバイス市場:主要製品を持つ企業一覧 111

表47 ペースメーカー市場:地域別、2021年~2023年(百万米ドル) 112

表48 ペースメーカー市場、地域別、2024年~2029年(百万米ドル) 112

表49 植込み型除細動器市場、地域別、

2021年~2023年(百万米ドル) 113

表50 植込み型除細動器市場、地域別、

2024年~2029年(百万米ドル) 114

表51 心臓再同期療法装置市場、地域別、

2021年~2023年(百万米ドル) 115

表52 心臓再同期療法用デバイス市場、地域別、

2024年~2029年(百万米ドル) 115

表53 インターベンショナル心臓学用デバイス市場、種類別、

2021年~2023年(百万米ドル) 116

表54 インターベンショナル心臓病学機器市場、種類別、

2024年~2029年(百万米ドル) 116

表55 インターベンショナル心臓病学機器市場、地域別、

2021年~2023年(百万米ドル) 117

表56 インターベンショナル心臓病学機器市場、地域別、

2024年~2029年(百万米ドル) 117

表57 冠動脈ステント市場、地域別、2021年~2023年(百万米ドル) 119

表58 冠動脈ステント市場:地域別、2024年~2029年(百万米ドル) 119

表59 心臓弁デバイス市場:地域別、2021年~2023年(百万米ドル) 120

表60 心臓弁デバイス市場、地域別、2024~2029年(百万米ドル) 121

表61 閉鎖デバイス市場、地域別、2021~2023年(百万米ドル) 122

表62 閉鎖装置市場、地域別、2024年~2029年(百万米ドル) 122

表63 外科用カテーテル市場、地域別、2021年~2023年(百万米ドル) 123

表64 外科用カテーテル市場、地域別、2024年~2029年(百万米ドル) 123

表65 ガイドワイヤー市場、地域別、2021年~2023年(百万米ドル) 124

表66 ガイドワイヤー市場、地域別、2024年~2029年(百万米ドル) 125

表67 その他のインターベンション心臓病学機器市場、地域別、

2021年~2023年(百万米ドル) 126

表68 その他のインターベンショナル心臓学デバイス市場、地域別、

2024年~2029年(百万米ドル) 126

表69 補助人工心臓市場、種類別、2021年~2023年(百万米ドル) 127

表70 心臓補助装置市場、種類別、2024~2029年(百万米ドル) 127

表71 心臓補助装置市場、地域別、2021~2023年(百万米ドル) 128

表72 心臓補助装置市場、地域別、2024~2029年(百万米ドル) 128

表73 心室補助装置市場、地域別、2021~2023年(百万米ドル) 129

表74 補助人工心臓市場、地域別、2024年~2029年(百万米ドル) 130

表75 大動脈内バルーンポンプ市場、地域別、2021年~2023年(百万米ドル) 131

表76 人工心臓用バルーンポンプ市場:地域別、2024年~2029年(百万米ドル) 131

表77 人工心臓市場:地域別、2021年~2023年(百万米ドル) 132

表78 人工心臓市場総額、地域別、2024年~2029年(百万米ドル) 132

表79 インペラデバイス市場、地域別、2021年~2023年(百万米ドル) 133

表80 インペラ装置市場、地域別、2024年~2029年(百万米ドル) 134

表81 電気生理学装置市場、種類別、2021年~2023年(百万米ドル) 134

表82 電気生理学機器市場、種類別、2024年~2029年(百万米ドル) 135

表83 電気生理学機器市場、地域別、2021年~2023年(百万米ドル) 135

表84 電気生理学機器市場、地域別、2024年~2029年(百万米ドル) 136

表85 EPカテーテル市場、地域別、2021年~2023年(百万米ドル) 137

表86 EPカテーテル市場:地域別、2024~2029年(百万米ドル) 137

表87 アブレーションシステム市場:地域別、2021~2023年(百万米ドル) 138

表88 除細動システム市場、地域別、2024年~2029年(百万米ドル) 138

表89 3Dマッピングシステム市場、地域別、2021年~2023年(百万米ドル) 139

表 90 3Dマッピングシステム市場、地域別、2024~2029年(単位:百万米ドル) 140

表 91 外部サポート機器市場、種類別、2021~2023年(単位:百万米ドル) 140

表 92 外部サポート機器市場、種類別、2024~2029年(百万米ドル) 141

表 93 外部サポート機器市場、地域別、2021~2023年(百万米ドル) 141

表94 外部サポート機器市場、地域別、2024年~2029年(百万米ドル) 142

表95 外部除細動器市場、地域別、2021年~2023年(百万米ドル) 143

表96 外部除細動器市場、地域別、2024年~2029年(百万米ドル) 143

表97 外部ペースメーカー市場、地域別、2021年~2023年(百万米ドル) 144

表98 外部式ペースメーカー市場、地域別、2024年~2029年(百万米ドル) 145

表99 心臓圧迫装置市場、地域別、

2021年~2023年(百万米ドル) 146

表100 心臓圧迫装置市場、地域別、

2024年~2029年(百万米ドル) 146

表101 心臓血管モニタリング装置市場、種類別、

2021年~2023年(百万米ドル) 147

表 102 心血管モニタリング装置市場、種類別、

2024~2029年(百万米ドル) 147

表 103 心血管モニタリング装置市場、地域別、

2021~2023年(百万米ドル) 147

表104 心血管モニタリング装置市場、地域別、

2024年~2029年(百万米ドル) 148

表105 血圧モニタ市場、地域別、2021年~2023年(百万米ドル) 149

表106 血圧モニター市場、地域別、2024年~2029年(百万米ドル) 149

表107 パルスオキシメーター市場、地域別、2021年~2023年(百万米ドル) 150

表108 パルスオキシメーター市場:地域別、2024年~2029年(百万米ドル) 150

表109 植込み型心臓モニタ市場:地域別、

2021年~2023年(百万米ドル) 151

表110 植込み型心臓モニタ市場、地域別、

2024年~2029年(百万米ドル) 152

表111 心臓血管デバイス市場、適応症別、2021年~2023年(百万米ドル) 154

表112 循環器系デバイス市場、適応症別、2024年~2029年(単位:百万米ドル) 154

表113 冠動脈疾患市場、タイプ別、2021年~2023年(単位:百万米ドル) 155

表114 冠動脈疾患市場:種類別、2024年~2029年(単位:百万米ドル) 155

表115 冠動脈疾患市場:地域別、2021年~2023年(単位:百万米ドル) 156

表 116 冠動脈疾患市場、地域別、2024~2029年(百万米ドル) 156

表 117 狭心症の冠動脈疾患市場、地域別、

2021~2023年(百万米ドル) 157

表 118 狭心症の冠動脈疾患市場、地域別、

2024~2029年(百万米ドル) 157

表 119 心筋梗塞の冠動脈疾患市場、地域別、2021~2023年(百万米ドル) 158

表120 冠動脈疾患による心筋梗塞市場、地域別、2024年~2029年(百万米ドル) 159

表121 不整脈市場、種類別、2021年~2023年(百万米ドル) 159

表122 不整脈市場:種類別、2024年~2029年(百万米ドル) 160

表123 不整脈市場:地域別、2021年~2023年(百万米ドル) 160

表124 不整脈市場、地域別、2024年~2029年(百万米ドル) 160

表125 頻脈性不整脈市場、地域別、

2021年~2023年(百万米ドル) 161

表126 頻脈性不整脈の市場、地域別、

2024年~2029年(百万米ドル) 162

表127 徐脈性不整脈の市場、地域別、

2021年~2023年(百万米ドル) 163

表128 徐脈性不整脈市場、地域別、

2024年~2029年(百万米ドル) 163

表129 心臓構造疾患市場、種類別、2021年~2023年(百万米ドル) 164

表130 構造的心疾患市場:種類別、2024年~2029年(百万米ドル) 164

表131 構造的心疾患市場:地域別、2021年~2023年(百万米ドル) 165

表132 構造的心疾患市場、地域別、2024年~2029年(百万米ドル) 165

表133 弁膜性心疾患市場、地域別、2021年~2023年(百万米ドル) 166

表134 弁膜症市場、地域別、2024年~2029年(百万米ドル) 167

表135 先天性心疾患市場、地域別、2021年~2023年(百万米ドル) 168

表136 先天性心疾患市場:地域別、2024年~2029年(百万米ドル) 168

表137 心筋症市場:地域別、2021年~2023年(百万米ドル) 169

表138 心筋症市場:地域別、2024年~2029年(百万米ドル) 170

表139 うっ血性心不全市場:地域別、2021年~2023年(百万米ドル) 171

表 140 地域別うっ血性心不全市場、2024~2029年(百万米ドル) 171

表 141 タイプ別炎症性心疾患市場、2021~2023年(百万米ドル) 172

表 142 炎症性心疾患市場:種類別、2024~2029年(単位:百万米ドル) 172

表 143 炎症性心疾患市場:地域別、

2021~2023年(単位:百万米ドル) 172

表144 炎症性心疾患市場、地域別、

2024年~2029年(百万米ドル) 173

表145 炎症性心疾患市場、心膜炎、地域別、

2021年~2023年(百万米ドル) 174

表146 炎症性心疾患の心膜炎市場、地域別、

2024年~2029年(百万米ドル) 174

表147 炎症性心疾患の心筋炎市場、地域別、

2021年~2023年(百万米ドル) 175

表 148 心筋炎による炎症性心疾患市場、地域別、

2024年~2029年(百万米ドル) 176

表 149 内膜炎による炎症性心疾患市場、地域別、

2021年~2023年(百万米ドル) 177

表150 炎症性心疾患市場:心内膜炎、地域別、

2024年~2029年(百万米ドル) 177

表151 その他の心血管系適応症市場:地域別、

2021年~2023年(百万米ドル) 178

表152 その他の循環器系適応症市場、地域別、

2024年~2029年(百万米ドル) 179

表153 循環器系デバイス市場、エンドユーザー別、2021年~2023年(百万米ドル) 181

表 154 心血管系デバイス市場、エンドユーザー別、2024~2029年(百万米ドル) 181

表 155 病院および診療所向け心血管系デバイス市場、地域別、2021~2023年(百万米ドル) 183

表156 病院および診療所向け心血管系デバイス市場、地域別、2024年~2029年(百万米ドル) 183

表157 診断ラボ向け心血管系デバイス市場、

地域別、2021年~2023年(百万米ドル) 184

表158 診断用ラボ向け心血管デバイス市場、

地域別、2024年~2029年(百万米ドル) 185

表159 外来手術センター向け心血管デバイス市場、

地域別、2021年~2023年(百万米ドル) 186

表160 外来手術センター向け心血管デバイス市場、

地域別、2024年~2029年(百万米ドル) 186

表161 その他の最終使用者向け心血管デバイス市場、地域別、

2021年~2023年(百万米ドル) 187

表162 その他の最終使用者向け心血管デバイス市場、地域別、

2024年から2029年(百万米ドル) 188

表163 循環器系デバイス市場:地域別、2021年から2023年(百万米ドル) 190

表164 心血管系デバイス市場:地域別、2024~2029年(百万米ドル) 191

表165 北米:心血管系デバイス市場:国別、

2021~2023年(百万米ドル) 192

表166 北米:心臓血管デバイス市場、国別、

2024~2029年(百万米ドル) 193

表167 北米:心臓血管デバイス市場、製品別、

2021~2023年(百万米ドル) 193

表168 北米:心血管系デバイス市場、製品別、

2024~2029年(百万米ドル) 194

表169 北米:心臓画像診断・診断装置市場、種類別、2021~2023年(百万米ドル) 194

表170 北米:心臓画像診断および診断用機器市場、種類別、2024年~2029年(百万米ドル) 195

表171 北米:心臓リズム管理機器市場、種類別、2021年~2023年(百万米ドル) 195

表172 北米:心臓リズム管理機器市場、種類別、2024年~2029年(百万米ドル) 195

表173 北米:心臓リズム管理機器市場、種類別、2021年~2023年(千台) 196

表174 北米:心臓リズム管理機器市場、種類別、2024~2029年(単位:千台) 196

表175 北米:インターベンショナル心臓学機器市場、種類別、2021~2023年(単位:百万米ドル) 196

表176 北米:インターベンショナル心臓病学機器市場、種類別、2024年~2029年(百万米ドル) 197

表177 北米:心臓補助装置市場、種類別、

2021年~2023年(百万米ドル) 197

表178 北米:心臓補助装置市場、種類別、

2024~2029年(百万米ドル) 198

表179 北米:電気生理学装置市場、種類別、

2021~2023年(百万米ドル) 198

表180 北米:電気生理学的デバイス市場、種類別、

2024年~2029年(百万米ドル) 198

表181 北米:外部サポートデバイス市場、種類別、

2021年~2023年(百万米ドル) 199

表182 北米:外部サポート機器市場、種類別、

2024~2029年(百万米ドル) 199

表183 北米:心血管モニタリング機器市場、種類別、2021~2023年(百万米ドル) 199

表184 北米:循環器系モニタリング装置市場、種類別、2024年~2029年(百万米ドル) 200

表185 北米:心臓血管モニタリング装置市場、種類別、2021年~2023年(単位:千台) 200

表186 北米:循環器モニタリング機器市場、種類別、2024年~2029年(単位:千台) 200

表187 北米:循環器系デバイス市場、適応症別、

2021年~2023年(百万米ドル) 201

表188 北米:循環器系デバイス市場、適応症別、

2024年~2029年(百万米ドル) 201

表189 北米:冠動脈疾患市場、適応症別、

2021年~2023年(百万米ドル) 202

表190 北米:冠動脈疾患市場、適応症別、

2024年~2029年(百万米ドル) 202

表191 北米:不整脈市場、適応症別、

2021年~2023年(百万米ドル) 202

表192 北米:不整脈市場、適応症別、

2024年~2029年(百万米ドル) 203

表193 北米:構造的心疾患市場、適応症別、

2021年~2023年(単位:百万米ドル) 203

表194 北米:構造的心疾患市場、適応症別、

2024年~2029年(単位:百万米ドル) 203

表195 北米:炎症性心疾患市場、適応症別、2021年~2023年(単位:百万米ドル) 204

表196 北米:炎症性心疾患市場、適応症別、2024年~2029年(単位:百万米ドル) 204

表197 北米:心血管系デバイス市場、エンドユーザー別、

2021年~2023年(百万米ドル) 204

表198 北米:心血管系デバイス市場、エンドユーザー別、

2024年~2029年(百万米ドル) 205

表 199 米国:主要マクロ指標 205

表 200 米国:心血管系デバイス市場、製品別、

2021~2023年(百万米ドル) 206

表 201 米国:心血管系デバイス市場、製品別、

2024年~2029年(百万米ドル) 206

表202:米国:心臓画像診断・診断装置市場、種類別、

2021年~2023年(百万米ドル) 207

表203:米国:心臓画像診断・診断装置市場、種類別、

2024年~2029年(単位:百万米ドル) 207

表204 米国:心臓リズム管理機器市場、種類別、

2021年~2023年(単位:百万米ドル) 208

表205 米国:心臓リズム管理機器市場、種類別、

2024年~2029年(単位:百万米ドル) 208

表206 米国:インターベンショナル心臓病学機器市場、種類別、

2021年~2023年(単位:百万米ドル) 208

表207 米国:インターベンショナル心臓病学機器市場、種類別、

2024年から2029年(百万米ドル) 209

表 208 米国:心臓補助装置市場、種類別、2021年から2023年(百万米ドル) 209

表 209 米国:心臓補助装置市場、種類別、2024~2029年(百万米ドル) 209

表 210 米国:電気生理学装置市場、種類別、2021~2023年(百万米ドル) 210

表211 米国:電気生理学機器市場、種類別、2024年~2029年(百万米ドル) 210

表212 米国:外部補助機器市場、種類別、2021年~2023年(百万米ドル) 210

表213 米国:外部サポート機器市場、種類別、2024年~2029年(百万米ドル) 211

表214 米国:心血管モニタリング機器市場、種類別、

2021年~2023年(百万米ドル) 211

表215 米国:循環器モニタリング機器市場、種類別、

2024~2029年(百万米ドル) 211

表216 米国:循環器機器市場、適応症別、

2021~2023年(百万米ドル) 212

表 217 米国:循環器系デバイス市場、適応症別、

2024~2029年(単位:百万米ドル) 212

表 218 米国:冠動脈疾患市場、適応症別、

2021~2023年(単位:百万米ドル) 212

表219 米国:冠動脈疾患市場、適応症別、

2024年~2029年(単位:百万米ドル) 213

表220 米国:不整脈市場、適応症別、2021年~2023年(単位:百万米ドル) 213

表221 米国:不整脈市場、適応症別、2024年~2029年(百万米ドル) 213

表222 米国:構造的心疾患市場、適応症別、

2021年~2023年(百万米ドル) 214

表 223 米国:構造的心疾患市場、適応症別、

2024~2029年(単位:百万米ドル) 214

表 224 米国:炎症性心疾患市場、適応症別、

2021~2023年(単位:百万米ドル) 214

表225 米国:適応症別炎症性心疾患市場、

2024年~2029年(百万米ドル) 215

表226 米国:エンドユーザー別心血管系デバイス市場、

2021年~2023年(百万米ドル) 215

表227 米国:心血管系デバイス市場、エンドユーザー別、

2024年~2029年(百万米ドル) 215

表228 カナダ:主要マクロ指標 216

表229 カナダ:心血管系デバイス市場、製品別、

2021年~2023年(百万米ドル) 216

表 230 カナダ:心血管系デバイス市場、製品別、

2024年~2029年(百万米ドル) 217

表 231 カナダ:心臓画像診断・診断装置市場、種類別、

2021年~2023年(百万米ドル) 217

表232 カナダ:心臓画像診断および診断用機器市場、種類別、

2024年~2029年(百万米ドル) 218

表233 カナダ:心臓リズム管理用機器市場、種類別、

2021年~2023年(百万米ドル) 218

表234 カナダ:心臓リズム管理機器市場、種類別、

2024年~2029年(百万米ドル) 218

表235 カナダ:インターベンショナル心臓学機器市場、種類別、

2021年~2023年(単位:百万米ドル) 219

表236 カナダ:インターベンショナル心臓病学機器市場、種類別、

2024年~2029年(単位:百万米ドル) 219

表 237 カナダ:心臓補助装置市場、種類別、2021年~2023年(百万米ドル) 220

表 238 カナダ:心臓補助装置市場、種類別、2024年~2029年(百万米ドル) 220

表239 カナダ:電気生理学装置市場、種類別、

2021年~2023年(百万米ドル) 220

表240 カナダ:電気生理学装置市場、種類別、

2024年~2029年(百万米ドル) 221

表241 カナダ:外部補助装置市場、種類別、

2021年~2023年(百万米ドル) 221

表242 カナダ:外部補助装置市場、種類別、

2024年~2029年(百万米ドル) 221

表 243 カナダ:循環器モニタリング機器市場、種類別、

2021年~2023年(百万米ドル) 222

表 244 カナダ:循環器モニタリング機器市場、種類別、

2024年~2029年(百万米ドル) 222

表 245 カナダ:循環器系デバイス市場、適応症別、

2021年~2023年(百万米ドル) 222

表 246 カナダ:循環器系デバイス市場、適応症別、

2024年~2029年(百万米ドル) 223

表 247 カナダ:冠動脈疾患市場、適応症別、

2021年~2023年(百万米ドル) 223

表 248 カナダ:冠動脈疾患市場、適応症別、

2024年~2029年(百万米ドル) 223

表 249 カナダ:不整脈市場、適応症別、2021年~2023年(単位:百万米ドル) 224

表 250 カナダ:不整脈市場、適応症別、2024年~2029年(単位:百万米ドル) 224

表251 カナダ:構造的心疾患市場、適応症別、

2021年~2023年(百万米ドル) 224

表252 カナダ:構造的心疾患市場、適応症別、

2024年~2029年(百万米ドル) 225

表253 カナダ:炎症性心疾患市場、適応症別、

2021年~2023年(百万米ドル) 225

表254 カナダ:炎症性心疾患市場、適応症別、

2024年~2029年(百万米ドル) 225

表255 カナダ:心血管系デバイス市場、エンドユーザー別、

2021年~2023年(百万米ドル) 226

表256 カナダ:心血管系デバイス市場、エンドユーザー別、

2024年~2029年(百万米ドル) 226

表 257 ヨーロッパ:心血管系デバイス市場、製品別、

2021年~2023年(百万米ドル) 228

表 258 ヨーロッパ:心血管系デバイス市場、製品別、

2024年~2029年(百万米ドル) 228

表 259 ヨーロッパ:心臓画像診断・診断装置市場、種類別、

2021年~2023年(百万米ドル) 229

表 260 ヨーロッパ:心臓画像診断・診断装置市場、種類別、

2024年~2029年(単位:百万米ドル) 229

表261:欧州:心臓リズム管理機器市場、種類別、

2021年~2023年(単位:百万米ドル) 230

表262:欧州:心臓リズム管理機器市場、種類別、

2024年~2029年(百万米ドル) 230

表 263 欧州:心調律管理機器市場、種類別、

2021年~2023年(千台) 230

表 264 欧州:心調律管理機器市場、種類別、

2024~2029年(単位:千台) 231

表265:欧州:インターベンショナル心臓病学機器市場、種類別、

2021~2023年(単位:百万米ドル) 231

表266:欧州:インターベンショナル心臓病学機器市場、種類別、

2024年~2029年(単位:百万米ドル) 232

表 267 欧州:心臓補助装置市場、種類別、2021年~2023年(単位:百万米ドル) 232

表268:ヨーロッパ:心臓補助装置市場、種類別、2024年~2029年(百万米ドル) 232

表269:ヨーロッパ:電気生理学装置市場、種類別、

2021年~2023年(百万米ドル) 233

表 270 欧州:電気生理学装置市場、種類別、

2024~2029年(百万米ドル) 233

表 271 欧州:外部補助装置市場、種類別、

2021~2023年(百万米ドル) 233

表 272 欧州:外部サポート機器市場、種類別、

2024~2029年(百万米ドル) 234

表 273 欧州:心血管モニタリング機器市場、種類別、

2021~2023年(百万米ドル) 234

表 274 欧州:循環器モニタリング装置市場、種類別、

2024~2029年(百万米ドル) 234

表 275 欧州:循環器モニタリング装置市場、種類別、

2021~2023年(千台) 235

表 276 欧州:循環器モニタリング機器市場、種類別、

2024~2029年(単位:千台) 235

表 277 欧州:循環器機器市場、適応症別、

2021~2023年(単位:百万米ドル) 235

表 278 欧州:循環器系デバイス市場、適応症別、

2024~2029年(百万米ドル) 236

表 279 欧州:冠動脈疾患市場、適応症別、

2021~2023年(百万米ドル) 236

表280 欧州:冠動脈疾患市場、適応症別、

2024年~2029年(単位:百万米ドル) 236

表281 欧州:不整脈市場、適応症別、2021年~2023年(単位:百万米ドル) 237

表282 欧州:不整脈市場、適応症別、2024年~2029年(単位:百万米ドル) 237

表283 欧州:構造的心疾患市場、適応症別、

2021年~2023年(単位:百万米ドル) 237

表284 欧州:構造的心疾患市場、適応症別、

2024年~2029年(百万米ドル) 238

表285 欧州:炎症性心疾患市場、適応症別、

2021年~2023年(百万米ドル) 238

表286 ヨーロッパ:炎症性心疾患市場、適応症別、

2024年~2029年(百万米ドル) 238

表287 ヨーロッパ:心血管系デバイス市場、エンドユーザー別、

2021年~2023年(百万米ドル) 239

表 288 ヨーロッパ:心血管系デバイス市場、エンドユーザー別、

2024年~2029年(百万米ドル) 239