中央検査室サービス/臨床試験用検査室サービス市場における魅力的な機会

アジア太平洋

アジア太平洋地域における市場成長は、希少疾患の増加と研究開発投資の増加に起因しています。さらに、製薬会社やバイオテクノロジー企業の存在感の増大も、この地域の市場成長に寄与しています。

アジア太平洋地域におけるセントラルラボサービス/治験ラボサービス市場の成長は、がん、腎臓疾患、CVDなどの慢性疾患の増加に起因しています。

治験の増加とセントラルラボサービス/治験ラボサービス市場における技術の進歩は、市場参加者に大きな成長機会をもたらす要因となっています。

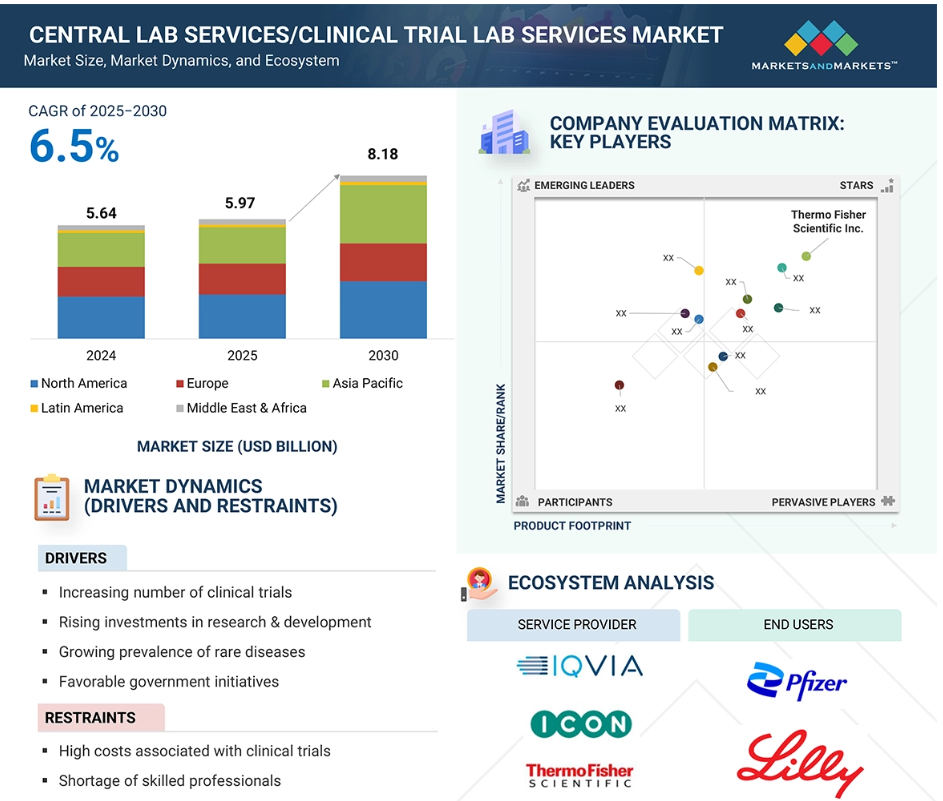

アジア太平洋地域は、セントラルラボサービス/治験ラボサービス市場で最も急速に成長している地域です。この地域市場は、予測期間中の年平均成長率(CAGR)7.6%で、2030年までに19億1000万米ドルに達すると予測されています。

アジア太平洋地域は、人口増加と規制順守に対する政府支援の増加により、セントラルラボサービス/治験ラボサービス市場が成長しています。

世界のセントラルラボサービス/治験ラボサービス市場のダイナミクス

推進要因:研究開発への投資の増加

治験中央研究所で行われる研究開発投資は、主に治験サービスの利用、効率性、正確性の向上に重点を置いています。また、治験の実施に必要な期間を短縮し、規制遵守を確保します。遺伝学、プロテオミクス、精密医薬品の進歩に伴い、複雑なデータを処理し、より迅速に洞察を提供できる高度なラボサービスのニーズが高まっています。セントラルラボは、次世代シーケンシングや人工知能などの新技術を活用し、臨床試験におけるデータ解釈と意思決定を強化することで、その能力を進化させることに目を向けています。IQVIAの2024年の報告書によると、複合的成功率の改善により、2023年の臨床開発の生産性は上昇し、2018年以来最高の10.8%に増加しました。新規活性物質(NAS)は世界で69種類が上市され、前年度より6種類増加しました。そのうち24種類はアメリカでのファーストインクラスでの上市でした。したがって、セントラルラボサービスへの研究開発投資は今後も増加し続け、臨床研究と医薬品開発の進歩を促進することが期待されます。

RESTRAINT: 熟練した専門家の不足

セントラルラボに関連する臨床試験の検査に対応できる熟練した専門家、規制管理の専門知識、その他の訓練を受けた医療従事者に対する需要は非常に高いです。WebFXによると、2022年には、アメリカには約342,900人の臨床検査技師および臨床検査技師がいました。診断ニーズの高まり、早期退職、限られた研修プログラムにより、臨床試験に必要な熟練した専門家の不足が顕著になっています。さらに、アダプティブ試験などの臨床試験デザインに対する需要の高まりにより、高度な知識と技術的スキルを持つ専門家の需要が増加していますが、その供給は限られています。規制要件の厳格化とデータ完全性の必要性は、臨床試験の専門家にとって必要なスキルセットをさらに増やすことになります。この問題に対処するには、教育、自動化、革新的なソリューションの必要性は極めて重要です。さらに、臨床試験の増加と新しい検査に対する需要の高まりにより、治験検査サービスを行う中央検査室の専門家の増加も必要となります。専門家の不足は市場の成長を妨げることにもなりかねません。

機会:分散型および仮想臨床試験

分散型およびバーチャル臨床試験は、セントラルラボサービス/臨床試験ラボサービス市場で成長しています。 複数の大手企業がバーチャル臨床試験を提供しています。 IQIVA(アメリカ)は、柔軟でカスタマイズされた臨床サービスと、患者が希望する場所で参加できる技術を提供する分散型臨床試験を提供しています。 IQIVAは、75カ国以上、30の治療分野にわたって、約500の分散型臨床試験施設を運営しています。 このモデルは、より高い患者参加率とアクセス性を求めるスポンサーによって、ますます採用されるようになっています。分散型およびバーチャル臨床試験は、より幅広い患者の参加とリアルタイムのデータ収集を可能にすることで、セントラルラボサービスを大幅に強化します。 これらの試験は場所の障壁を低減し、セントラルラボがより幅広い患者と広範なデータセットを処理することを可能にします。 バーチャル試験は、遠隔モニタリングやAI分析などのデジタル化ツールに依存し、効率性と精度を向上させます。より多くのデータを収集するために患者の参加を増やすことで、意思決定の迅速化、ワークフローの最適化、ラボと研究チーム間の連携のさらなる強化が実現し、臨床試験ラボサービスが強化されます。こうした進歩により、臨床試験の承認が迅速化され、患者の治療結果が改善されるでしょう。

課題:患者の多様性の制限

治験施設における患者の多様性の制限は、治験施設サービスおよび治験施設サービス市場にとって大きな課題です。 さまざまな地理的地域における効果的な治療には、多様な患者の参加が重要です。 治験施設が過疎地域から離れているなどの物流上の障壁が参加を妨げています。 時間的な制約、複雑な手続き、交通手段の不足、デジタル治験における技術リテラシーの必要性などの追加的な障害がさらなる複雑さを生み出しています。特に歴史的に非倫理的な行為が行われてきたためにマイノリティグループの間で医療制度に対する不信感があるため、研究者の多様性の欠如と相まって、被験者の募集がさらに難しくなっています。経済的背景や医療へのアクセスが限られているといった社会経済的要因も、特に自己負担費用が発生する場合、登録を妨げる要因となります。また、言語の問題も参加を複雑にしています。言語能力が限られている人々は、試験の詳細を理解するのに苦労することがあるからです。

グローバル・セントラル・ラボ・サービス/臨床試験ラボ・サービス市場のエコシステム分析

セントラルラボサービス/治験ラボサービス市場の生態系市場マップは、この市場に存在する要素で構成されており、これらの要素は関係機関のデモンストレーションとともに定義されています。 フェーズで使用されるサービス、サービス種類、治療分野、形態、エンドユーザーが含まれます。 製品カテゴリーには、産業で使用されるセントラルラボサービス/治験ラボサービスの種類が含まれます。 さまざまな治験サービスのサービスプロバイダーには、研究、製品開発、最適化、発売に関与する組織が含まれます。研究および製品開発には、アウトソーシングサービスにおいて重要な役割を果たす、社内研究施設、契約研究機関、および委託開発が含まれます。エンドユーザーは、開発のさまざまな段階でセントラルラボサービス/治験ラボサービスを採用します。これらの最終顧客は、セントラルラボサービス/治験ラボサービス市場のサプライチェーンにおける主要な利害関係者です。

フェーズ別では、2024年にフェーズIIIセグメントが最大の市場シェアを占めました。

フェーズに基づいて、セントラルラボサービス/治験ラボサービス市場はフェーズI、フェーズII、フェーズIII、フェーズIVに分けられます。このうち、2024年にはフェーズIIIが最大の市場シェアを占めるでしょう。これは、さまざまな人口統計に対して治療が効果的であることを保証する臨床試験に多様な代表者が参加しているためです。セントラルラボは、フェーズIII試験において重要な役割を果たします。なぜなら、バイオマーカー分析、ゲノム検査、高度なスクリーニングを含む総合的な検査サービスを提供するからです。これにより、複数の治験実施施設から一貫した正確なデータを収集することができます。この治験では、治験を効果的に理解するために、より多くの被験者が必要です。第III相試験は、規制当局の承認を得る前の最終段階であるため、収集されるデータの質が最も重要です。規制遵守、データの完全性、迅速かつ大規模な試験の必要性から、この段階では中央検査室サービスへの依存度が非常に高くなり、市場で最大のセグメントとなっています。その結果、こうした臨床試験のニーズの高まりが、中央検査室サービス/臨床試験検査室サービス市場のセグメント成長に寄与しています。

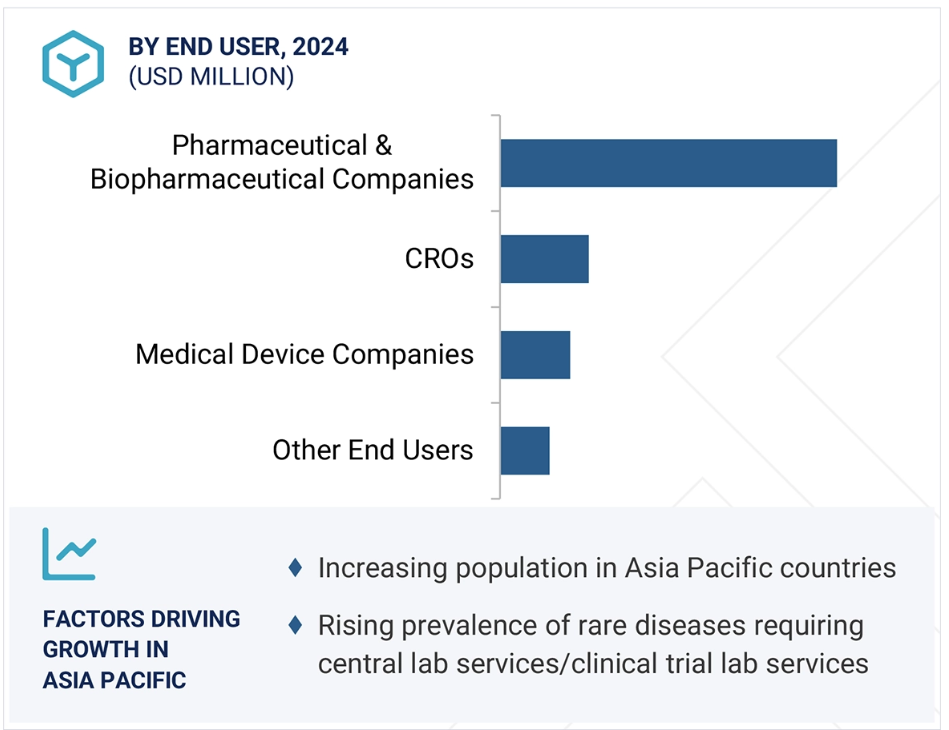

エンドユーザー別では、2024年には病院が最大の市場シェアを占めました。

エンドユーザー別では、中央検査室サービス/臨床試験検査室サービス市場は、製薬・バイオ製薬会社、CROS、医療機器会社、その他のエンドユーザーに分類されています。臨床試験を実施するための資金調達プログラムが増加しているため、2024年には製薬・バイオ製薬企業セグメントが最大の市場シェアを占めました。セントラルラボは、薬剤の有効性と安全性を評価する上で重要な遺伝子検査、バイオマーカー分析、免疫学検査などの特殊検査サービスを提供しています。また、セントラルラボサービスは拡張性と費用対効果に優れているため、オンサイトラボの必要性を減らし、試験プロセスを合理化することで、これらの企業にもメリットをもたらします。前臨床から市販後までの医薬品開発のさまざまな段階における包括的なサポートにより、製薬およびバイオ製薬企業が臨床試験ラボサービスの主要な消費者となっています。

予測期間中、アジア太平洋地域が最高のCAGRを記録すると予想されています。

アジア太平洋地域は、中国、日本、インドなどの主要国におけるセントラルラボサービス/臨床試験ラボサービス企業の急速な拡大により、最も成長の速い地域市場となっています。この地域では、各企業が研究開発への投資を継続し、世界的に新薬を投入しているため、市場は継続的に拡大しています。さらに、人口増加により臨床試験の需要も増加しています。この人口は、慢性肉芽腫性疾患などの希少疾患やその他の慢性疾患にかかりやすいため、新薬発見の可能性が高まり、中央検査室での臨床試験が必要になる可能性もあります。中国は世界的な注目を集めており、この地域への投資につながるため、バイオ製薬会社の急速な成長が見込まれます。多様な人口構成により、この地域は臨床試験に最適な場所となっており、さまざまな人口統計における薬剤の有効性に関する包括的なデータを提供しています。これらの重要な要因が、予測期間中のアジア太平洋地域におけるセントラルラボサービス/臨床試験ラボサービス市場に貢献しています。

中国:2024年にアジア太平洋地域で最大の市場シェア

アジア太平洋地域:最も急速に成長する地域市場

中央検査室サービス/治験検査サービス市場の最近の動向

- 製品発売:2024年7月、IQVIA(アメリカ)は、臨床研究施設にすべての臨床試験にわたる主要システムおよびタスクの管理のためのシングルサインオンとダッシュボードを提供する新しい技術プラットフォーム、One Home for Sitesを発売しました。

- 提携:2023年9月、ICON plc(アイルランド)はBARDAと提携し、より優れた保護と適用範囲を目的とした次世代のCOVID-19ワクチン候補を評価する臨床試験を実施しました。

- 拡大:2024年10月、Thermo Fisher Scientific Inc.(アメリカ)PPDはヨーロッパでのサービスを拡大し、クロマトグラフィー、フローサイトメトリー、分子遺伝学などの技術を使用した分子、バイオマーカー、および新規モダリティ向けの高度なソリューションを提供しました。

- 買収:2024年4月、Labcorp(アメリカ)は、カリフォルニアの医療グループが運営するProvidence(アメリカ)の検査事業から一部の資産を買収しました。これには、外来患者用採血ステーション、外来患者用検査施設、その他の機器が含まれます。

主要な市場関係者

キーワードにおける主な関係者は以下の通りです。

Thermo Fisher Scientific Inc. (US)

IQVIA (US)

ICON plc (Ireland)

Labcorp (US)

Quest Diagnostics (US)

Charles River Laboratories (US)

Medpace (US)

Frontage lab (US)

SGS Société Générale de Surveillance SA (Switzerland)

Eurofins Scientific (Luxembourg)

REPROCELL Inc. (Japan)

ACM Global Laboratories (US)

Worldwide Clinical Trials (US)

Versiti (US)

CTI Clinical Trial & Consulting (US)

Clarity Laboratories, Inc (US)

Novotech (Australia)

Arup Laboratories (US)

Precision Medicine Group (US)

BioAgilytix Labs (UK)

Cerba HealthCare (France)

Almac Group (UK)

MLM Medical Labs (Germany)

Salvus Bioresearch Solutions LLP. (India)

UNILABS (Switzerland)

1 はじめに 31

1.1 調査目的 31

1.2 市場定義 31

1.3 調査範囲 32

1.3.1 対象市場および地域範囲 32

1.3.2 対象範囲と除外範囲 33

1.3.3 対象年 34

1.4 対象通貨 34

1.5 利害関係者 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 35

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 37

2.1.2.1 一次情報源 37

2.1.2.2 主な産業洞察 38

2.1.2.3 一次情報源からの主なデータ 38

2.1.2.4 一次インタビューの内訳 40

2.2 市場規模の推定 40

2.2.1 ボトムアップアプローチ 40

2.2.1.1 アプローチ 1:企業収益予測アプローチ 41

2.2.1.2 アプローチ 2:企業プレゼンテーションおよびプライマリーインタビュー 41

2.2.1.3 アプローチ 3:プライマリーインタビュー 41

2.2.1.4 成長予測 41

2.2.1.5 CAGR予測 42

2.2.2 トップダウン・アプローチ 42

2.3 市場細分化とデータ・トライアングル 43

2.4 調査の前提条件 45

2.4.1 調査関連の前提条件 45

2.4.2 パラメータ設定の前提条件 45

2.5 調査の限界 46

2.6 リスク評価 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 52

4.1 セントラルラボサービス/臨床試験ラボサービス市場の概要 52

4.2 アジア太平洋地域におけるセントラルラボサービス/治験ラボサービス市場、

エンドユーザーおよび国別 53

4.3 セントラルラボサービス/治験ラボサービス市場、国別 54

4.4 セントラルラボサービス/治験ラボサービス市場、地域別構成、2025年対2030年 55

5 市場概要 56

5.1 はじめに 56

5.2 市場力学 56

5.2.1 促進要因 57

5.2.1.1 臨床試験数の増加 57

5.2.1.2 研究開発への投資の増加 57

5.2.1.3 希少疾患の増加 58

5.2.1.4 政府による好意的な取り組み 59

5.2.2 阻害要因 59

5.2.2.1 臨床試験に伴う高コスト 59

5.2.2.2 熟練した専門家の不足 60

5.2.3 機会 61

5.2.3.1 世界の成長市場 61

5.2.3.2 分散型およびバーチャル臨床試験 61

5.2.4 課題 62

5.2.4.1 規制の複雑性 62

5.2.4.2 患者の多様性の限界 63

5.2.4.3 サイバーセキュリティと知的財産権に関する懸念 63

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化 64

5.4 バリューチェーン分析 65

5.4.1 リソースの入手と汎用 65

5.4.2 臨床試験の実施 65

5.4.3 データ報告と結果の提出 65

5.4.4 販売促進および規制当局への申請 65

5.5 生態系分析 66

5.6 投資および資金調達シナリオ 68

5.7 技術分析 68

5.7.1 主要技術 68

5.7.1.1 酵素免疫測定法 68

5.7.2 隣接技術 69

5.7.2.1 次世代シーケンシング 69

5.8 2025年~2026年の主要な会議およびイベント 70

5.9 ケーススタディ分析 71

5.9.1 2つの併用療法の有効性と安全性を比較する第3相臨床試験(CERBA研究) 71

5.10 規制環境 72

5.10.1 規制枠組み 72

5.10.1.1 北米 72

5.10.1.2 ヨーロッパ 73

5.10.1.3 アジア太平洋地域 73

5.10.1.4 世界のその他の地域 74

5.10.2 規制当局、政府機関、その他の組織 75

5.11 ポーターのファイブフォース分析 81

5.11.1 新規参入者の脅威 82

5.11.2 代替品の脅威 82

5.11.3 供給業者の交渉力 82

5.11.4 購入者の交渉力 82

5.11.5 競争の激しさ 83

5.12 主要な利害関係者と購買基準 83

5.12.1 購買プロセスにおける主要な利害関係者 83

5.12.2 購買基準 84

5.13 AI/ジェネレーティブAIがセントラルラボサービス/治験ラボサービス市場に与える影響 85

5.13.1 はじめに 85

5.13.2 セントラルラボサービス/治験ラボサービスの市場潜在性 85

5.13.3 AIのユースケース 86

5.13.4 治験ラボエコシステムにおける生成型AIの将来 87

6 中央ラボサービス/臨床試験ラボサービス市場、フェーズ別 88

6.1 はじめに 89

6.2 フェーズ I 89

6.2.1 成長を促すために、薬剤の安全性、用量、潜在的な副作用を評価する必要性 89

6.3 フェーズ II 91

6.3.1 市場を牽引する薬剤の望ましい効果と追加の安全性データの評価の必要性 91

6.4 第3相 94

6.4.1 市場を牽引する薬剤の安全性と有効性の確認に対する傾向の高まり 94

6.5 第4相 96

6.5.1 医薬品試験における安全性の継続的な監視により成長を促進 96

7 中央ラボサービス/臨床試験ラボサービス市場、

サービス種類別 100

7.1 はじめに 101

7.2 安全性試験 101

7.2.1 成長促進のための安全基準順守の必要性 101

7.3 免疫学 103

7.3.1 成長促進のための免疫療法への注目度の高まり 103

7.4 遺伝子検査 105

7.4.1 次世代シーケンシングの進歩が市場を牽引 105

7.5 凝固検査 107

7.5.1 凝固障害のモニタリングと抗凝固療法の評価に不可欠な役割が成長を促進 107

7.6 病理検査 109

7.6.1 成長を促進する疾病メカニズム、治療効果、および診断に関する洞察を提供できる能力 109

7.7 バイオマーカー 112

7.7.1 成長を促進するための患者に対する検査効果の検証の必要性 112

7.8 コンパニオン診断 113

7.8.1 市場を牽引する個別化治療への傾向の高まり 113

7.9 その他の検査 116

8 中央ラボサービス/臨床試験ラボサービス市場、

治療分野別 118

8.1 はじめに 119

8.2 腫瘍学 119

8.2.1 成長加速に向けた癌研究の増加 119

8.3 感染症 121

8.3.1 感染症の症例数を増やして成長を促進する 121

8.4 神経学 124

8.4.1 神経疾患の有病率を増加させて成長を促進する 124

8.5 循環器学 126

8.5.1 市場を牽引する心血管系疾患の増加 126

8.6 その他の治療分野 128

9 中央検査サービス/臨床試験用検査サービス市場、

治療法別 131

9.1 はじめに 132

9.2 小分子 132

9.2.1 成長を促進する治療モダリティの出現 132

9.3 生物製剤 134

9.3.1 モノクローナル抗体 136

9.3.1.1 市場を牽引する抗体エンジニアリングの進歩 136

9.3.2 ワクチン 138

9.3.2.1 成長を促進するワクチン開発への投資の増加 138

9.3.3 その他の治療製品 140

9.4 細胞療法および遺伝子療法 142

9.4.1 成長を促すアウトソーシングの傾向 142

9.5 医療機器および体外診断用医療機器 144

9.5.1 市場を後押しするリアルタイムの患者健康追跡への注目度上昇 144

10 エンドユーザー別中央検査サービス/臨床試験用検査サービス市場、

エンドユーザー別 147

10.1 はじめに 148

10.2 製薬およびバイオ製薬企業 148

10.2.1 新興バイオ製薬企業による成長促進 148

10.3 臨床研究機関 151

10.3.1 市場を牽引する立地選定、リクルートメント支援、臨床モニタリング、データ収集における重要な役割 151

10.4 医療機器企業 153

10.4.1 成長を促進する品質および安全性基準への注目度の高まり 153

10.5 その他のエンドユーザー 155

11 中央検査室サービス/臨床試験用検査室サービス市場、

地域別 157

11.1 はじめに 158

11.2 北米 158

11.2.1 北米のマクロ経済の見通し 159

11.2.2 アメリカ 164

11.2.2.1 成長を支える臨床試験の増加 164

11.2.3 カナダ 168

11.2.3.1 成長を促進する慢性疾患の発生率の上昇 168

11.3 ヨーロッパ 172

11.3.1 ヨーロッパのマクロ経済の見通し 173

11.3.2 ドイツ 177

11.3.2.1 医療費の増加が成長を促進 177

11.3.3 フランス 181

11.3.3.1 ライフサイエンス分野への投資拡大が市場を後押し 181

11.3.4 英国 184

11.3.4.1 腫瘍学の臨床試験数が多く、成長を促進 184

11.3.5 イタリア 188

11.3.5.1 臨床試験プロセスの合理化に注目が集まり、成長が加速 188

11.3.6 スペイン 192

11.3.6.1 新興のバイオテクノロジー企業が成長を後押し 192

11.3.7 ヨーロッパのその他地域 195

11.4 アジア太平洋地域 199

11.4.1 アジア太平洋地域のマクロ経済の見通し 199

11.4.2 日本 204

11.4.2.1 医薬品開発に対する需要の高まりが市場を牽引 204

11.4.3 中国 208

11.4.3.1 活況を呈する製薬産業が市場を牽引 208

11.4.4 インド 212

11.4.4.1 規制改革の進展が成長を促進 212

11.4.5 アジア太平洋地域その他 216

11.5 ラテンアメリカ 219

11.5.1 成長を支える堅固な製造インフラ 219

11.5.2 ラテンアメリカにおけるマクロ経済の見通し 221

11.6 中東およびアフリカ 224

11.6.1 市場を牽引するアウトソーシング・サービスの需要の高まり 224

11.6.2 中東およびアフリカのマクロ経済見通し 225

12 競争の状況 229

12.1 概要 229

12.2 主要企業の戦略/勝利への権利 229

12.2.1 中央検査サービス/臨床試験検査サービス市場における主要企業の採用戦略の概要 229

12.3 収益分析、2020年~2024年 231

12.4 市場シェア分析、2024年 233

12.5 企業評価と財務指標 235

12.6 ブランド/製品比較 236

12.7 企業評価マトリクス:主要企業、2024年 237

12.7.1 星 237

12.7.2 新興のリーダー 237

12.7.3 普及したプレーヤー 237

12.7.4 参加者 237

12.7.5 企業規模:主要プレーヤー、2024年 239

12.7.5.1 企業拠点 239

12.7.5.2 地域拠点 240

12.7.5.3 製品種類別拠点 241

12.7.5.4 治療領域別拠点 242

12.7.5.5 開発段階別拠点 243

12.8 企業評価マトリクス:スタートアップ/中小企業、2024年 244

12.8.1 進歩的な企業 244

12.8.2 対応力のある企業 244

12.8.3 ダイナミックな企業 244

12.8.4 スタート地点 244

12.8.5 ベンチマーキングによる競合他社比較:スタートアップ企業/中小企業 2024 246

12.8.5.1 主なスタートアップ企業/中小企業の詳細リスト 246

12.8.5.2 主なスタートアップ企業/中小企業のベンチマーキングによる競合他社比較 247

12.9 競合シナリオ 248

12.9.1 製品発売 248

12.9.2 取引 249

12.9.3 拡大 250

12.9.4 その他の動向 250

13 企業プロフィール 251

13.1 主要企業 251

13.1.1 サーモフィッシャーサイエンティフィック株式会社 251

13.1.1.1 事業概要 251

13.1.1.2 製品/サービス 252

13.1.1.3 最近の動向 253

13.1.1.3.1 製品発売 253

13.1.1.3.2 取引 253

13.1.1.3.3 拡大 254

13.1.1.4 MnMの見解 254

13.1.1.4.1 主な強み 254

13.1.1.4.2 戦略的選択肢 254

13.1.1.4.3 弱みと競合他社からの脅威 254

13.1.2 IQVIA 255

13.1.2.1 事業概要 255

13.1.2.2 提供する製品/サービス 256

13.1.2.3 最近の動向 257

13.1.2.3.1 製品発売 257

13.1.2.3.2 取引 258

13.1.2.4 MnMの見解 258

13.1.2.4.1 当選する権利 258

13.1.2.4.2 戦略的選択肢 258

13.1.2.4.3 弱みと競合他社からの脅威 258

13.1.3 ICON PLC 259

13.1.3.1 事業概要 259

13.1.3.2 製品/サービス 260

13.1.3.3 最近の動向 260

13.1.3.3.1 製品発売 260

13.1.3.3.2 取引 261

13.1.3.4 MnMの見解 261

13.1.3.4.1 勝つ権利 261

13.1.3.4.2 戦略的選択肢 261

13.1.3.4.3 弱みと競合他社からの脅威 261

13.1.4 チャールスリバー・ラボラトリーズ 262

13.1.4.1 事業概要 262

13.1.4.2 製品/サービス 263

13.1.4.3 最近の動向 264

13.1.4.3.1 取引 264

13.1.4.3.2 拡大 265

13.1.4.4 MnMの視点 265

13.1.4.4.1 勝つ権利 265

13.1.4.4.2 戦略的選択肢 265

13.1.4.4.3 弱みと競合の脅威 265

13.1.5 LABCORP 266

13.1.5.1 事業概要 266

13.1.5.2 製品/サービス 267

13.1.5.3 最近の動向 268

13.1.5.3.1 製品発売 268

13.1.5.3.2 取引 268

13.1.5.3.3 拡大 269

13.1.5.3.4 その他の動向 269

13.1.5.4 MnMの見解 270

13.1.5.4.1 主な強み 270

13.1.5.4.2 戦略的選択肢 270

13.1.5.4.3 弱みと競合他社からの脅威 270

13.1.6 QUEST DIAGNOSTICS 271

13.1.6.1 事業概要 271

13.1.6.2 提供製品/サービス 272

13.1.6.3 最近の動向 272

13.1.6.3.1 取引 272

13.1.7 MEDPACE 274

13.1.7.1 事業概要 274

13.1.7.2 製品/サービス 275

13.1.7.3 最近の動向 275

13.1.7.3.1 拡張 275

13.1.8 フロンテージ・ラブズ 276

13.1.8.1 事業概要 276

13.1.8.2 製品/サービス 277

13.1.9 SGS ソシエテ・ジェネラル・ド・サーベイランス 279

13.1.9.1 事業概要 279

13.1.9.2 提供する製品/サービス 280

13.1.9.3 最近の動向 281

13.1.9.3.1 取引 281

13.1.10 EUROFINS SCIENTIFIC 282

13.1.10.1 事業概要 282

13.1.10.2 提供する製品/サービス 283

13.1.10.3 最近の動向 284

13.1.10.3.1 取引 284

13.1.11 株式会社リプロセル 285

13.1.11.1 事業概要 285

13.1.11.2 製品/サービス 285

13.1.11.3 最近の動向 286

13.1.11.3.1 取引 286

13.1.12 ACMグローバルラボラトリーズ 287

13.1.12.1 事業概要 287

13.1.12.2 提供製品/サービス 287

13.1.12.3 最近の動向 288

13.1.12.3.1 取引 288

13.2 その他の企業 289

13.2.1 ワールドワイド・クリニカル・トライアルズ 289

13.2.2 バーシティ 290

13.2.3 CTIクリニカル・トライアル・アンド・コンサルティング 291

13.2.4 クラリティ・ラボラトリーズ 292

13.2.5 ノボテック 293

13.2.6 ARUP LABORATORIES 294

13.2.7 PRECISION MEDICINE GROUP 295

13.2.8 BIOAGILYTIX LABS 296

13.2.9 CERBA HEALTHCARE 297

13.2.10 ALMAC GROUP 298

13.2.11 MLM MEDICAL LABS 299

13.2.12 SALVUS BIORESEARCH SOLUTIONS LLP 300

13.2.13 UNILABS 301

14 付録 302

14.1 ディスカッションガイド 302

14.2 KNOWLEDGESTORE: MARKETSANDMARKETSの購読ポータル 307

14.3 カスタマイズオプション 309

14.4 関連レポート 309

14.5 著者詳細 310

表1 セントラルラボサービス/臨床試験ラボサービス市場:

対象および除外項目 33

表2 セントラルラボサービス/臨床試験ラボサービス市場:

リスク評価 46

表3 従来型臨床試験とバーチャル臨床試験の比較 62

表4 セントラルラボサービス/臨床試験ラボサービス市場:

生態系における企業の役割 67

表5 セントラルラボサービス/臨床試験ラボサービス市場:

主要な会議およびイベント、2025年~2026年 70

表6 北米:規制当局、政府機関、その他の組織 75

表7 ヨーロッパ:規制当局、政府機関、その他の組織 76

表 8 アジア太平洋地域:規制当局、政府機関、その他の組織 77

表 9 南米アメリカ:規制当局、政府機関、その他の組織 77

表 10 中東およびアフリカ:規制当局、政府機関、

その他の組織 78

表 11 医薬品承認と CGMP 手順に関する規制シナリオ 78

表12 セントラルラボサービス/治験ラボサービス市場:ポーターのファイブフォース分析 81

表13 エンドユーザー別、購買プロセスに影響を与えるステークホルダー(%) 84

表14 エンドユーザー別、主な購買基準 84

表15 人工知能を導入している主要企業 86

表16 フェーズ別、2022年~2030年のセントラルラボサービス/臨床試験ラボサービス市場(百万米ドル) 89

表18 フェーズIサービスを提供する企業 90

表19 フェーズI向け中央ラボサービス/臨床試験ラボサービス市場、

地域別、2022年~2030年(百万米ドル) 90

表20 北米:フェーズI向け中央ラボサービス/臨床試験ラボサービス市場、国別、2022年~2030年(百万米ドル) 90

表 22 ヨーロッパ:第 I 相サービス向け中央ラボサービス/臨床試験ラボサービス市場、国別、2022年~2030年(百万米ドル) 91

表23 アジア太平洋地域:第I相サービス向け中央ラボサービス/臨床試験ラボサービス市場、国別、2022年~2030年(百万米ドル) 91

表24 第II相サービスを提供する企業 92

表25 フェーズIIサービス市場におけるセントラルラボサービス/臨床試験ラボサービス、地域別、2022年~2030年(百万米ドル) 92

表26 北米:フェーズIIサービス市場におけるセントラルラボサービス/臨床試験ラボサービス、国別、2022年~2030年(百万米ドル) 93

表27 ヨーロッパ:フェーズIIサービス向け中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 93

表28 アジア太平洋地域:第II相サービス向け中央検査室サービス/臨床試験ラボサービス市場、国別、2022年~2030年(百万米ドル) 94

表29 第III相サービスを提供する企業 95

表30 中央検査室サービス/臨床試験ラボサービス市場:第3相サービス、地域別、2022年~2030年(百万米ドル) 95

表31 北米:中央検査室サービス/臨床試験ラボサービス市場:第3相サービス、国別、2022年~2030年(百万米ドル) 95

表32 ヨーロッパ:第3相サービス向け中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 96

表33 アジア太平洋地域:第III相サービス向け中央検査室サービス/臨床試験ラボサービス市場、国別、2022年~2030年(百万米ドル) 96

表34 第IV相サービスを提供する企業 97

表35 中央検査所サービス/臨床試験ラボサービス市場:フェーズIVサービス、地域別、2022年~2030年(百万米ドル) 98

表36 北米:中央検査所サービス/臨床試験ラボサービス市場:フェーズIVサービス、国別、2022年~2030年(百万米ドル) 98

表 37 ヨーロッパ:フェーズIVサービス向け中央検査室サービス/臨床試験ラボサービス市場、国別、2022年~2030年(百万米ドル) 99

表 38 アジア太平洋地域:フェーズIVサービス向け中央検査室サービス/臨床試験用検査サービス市場、国別、2022年~2030年(百万米ドル) 99

表 39 中央検査室サービス/臨床試験用検査サービス市場、サービス種類別、2022年~2030年(百万米ドル) 101

表40 安全性試験のための中央検査室サービス/臨床試験ラボサービス市場、地域別、2022年~2030年(百万米ドル) 102

表41 北米:安全性試験のための中央検査室サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 102

表42 ヨーロッパ: 安全性試験のための中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 103

表43 アジア太平洋地域:安全性試験のための中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 103

表44 免疫学のための中央検査室サービス/臨床試験ラボサービス市場、地域別、2022年~2030年(百万米ドル) 104

表45 北米:免疫学のための中央検査室サービス/臨床試験ラボサービス市場、国別、2022年~2030年(百万米ドル) 104

表46 ヨーロッパ:免疫学における中央検査サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 105

表47 アジア太平洋地域:免疫学のための中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 105

表48 遺伝子検査のための中央検査室サービス/臨床試験検査サービス市場、地域別、2022年~2030年(百万米ドル) 106

表49 北米:遺伝子検査向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 106

表50 ヨーロッパ: 遺伝子検査のための中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 107

表51 アジア太平洋地域:遺伝子検査のための中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 107

表52 中央検査室サービス/臨床試験用検査サービス市場における凝固検査、地域別、2022年~2030年(百万米ドル) 108

表53 北米:凝固検査用中央検査サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 108

表54 ヨーロッパ: 国別、2022年~2030年(百万米ドル) 109

表 55 アジア太平洋地域:国別、2022年~2030年(百万米ドル) 109

表56 病理検査のための中央検査室サービス/臨床試験ラボサービス市場、地域別、2022年~2030年(百万米ドル) 110

表57 北米:病理検査向け中央検査サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 110

表58 ヨーロッパ: 病理検査向け中央検査サービス/臨床試験向け中央検査サービス市場、国別、2022年~2030年(百万米ドル) 111

表59 アジア太平洋地域:病理検査向け中央検査サービス/臨床試験向け中央検査サービス市場、国別、2022年~2030年(百万米ドル) 111

表60 バイオマーカー向け中央検査室サービス/臨床試験検査サービス市場:地域別、2022年~2030年(百万米ドル) 112

表61 北米:バイオマーカー向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 112

表62 ヨーロッパ: バイオマーカー向け中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 113

表63 アジア太平洋地域:バイオマーカー向け中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 113

表64 コンパニオン診断用中央検査室サービス市場:地域別、2022年~2030年(百万米ドル) 114

表65 北米:コンパニオン診断用中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 115

表66 ヨーロッパ:コンパニオン診断用中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 115

表67 アジア太平洋地域:コンパニオン診断のための中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 115

表68 中央検査室サービス/臨床試験用検査サービス市場:その他の検査、地域別、2022年~2030年(百万米ドル) 116

表69 北米:2022年から2030年までの国別、その他の検査のための中央検査室サービス/治験検査サービス市場(百万米ドル) 117

表70 ヨーロッパ: その他の検査のための中央検査サービス/臨床試験ラボサービス市場、国別、2022年~2030年(百万米ドル) 117

表71 アジア太平洋地域:その他の検査のための中央検査サービス/臨床試験ラボサービス市場、国別、2022年~2030年(百万米ドル) 117

表72 中央検査室サービス/臨床試験用検査サービス市場、

治療分野別、2022年~2030年(百万米ドル) 119

表73 中央検査室サービス/臨床試験用検査サービス市場、地域別、2022年~2030年(百万米ドル) 120

表74 北米:2022年~2030年のがん領域における中央検査室サービス/治験検査ラボサービス市場(国別、百万米ドル) 120

表75 ヨーロッパ: 国別、2022年~2030年(百万米ドル) 121

表76 アジア太平洋地域:国別、2022年~2030年(百万米ドル) 121

表77 感染症向け中央検査室サービス/臨床試験用検査サービス市場、地域別、2022年~2030年(百万米ドル) 122

表78 北米:感染症に対する中央検査室サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 123

表79 ヨーロッパ:感染症に対する中央検査サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 123

表 80 アジア太平洋地域:感染症を対象とした中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 123

表81 地域別、神経学向け中央検査室サービス/臨床試験用検査室サービス市場、2022年~2030年(百万米ドル) 124

表82 北米:神経学における中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 125

表83 ヨーロッパ: 神経学における中央検査サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 125

表 84 アジア太平洋地域:神経学における中央検査サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 125

表85 中央検査サービス/臨床試験用検査サービス市場:心臓学、地域別、2022年~2030年(百万米ドル) 126

表86 北米:中央検査サービス/臨床試験用検査サービス市場:心臓学、国別、2022年~2030年(百万米ドル) 127

表87 ヨーロッパ:国別、2022年から2030年の心臓病学向け中央検査室サービス/臨床試験検査サービス市場(百万米ドル) 127

表88 アジア太平洋地域:国別、2022年~2030年の心臓病学向け中央検査室サービス/臨床試験用検査室サービス市場(百万米ドル) 127

表 89 その他の治療分野における中央検査室サービス/臨床試験用検査室サービス市場、地域別、2022年~2030年(百万米ドル) 129

表90 北米:その他の治療分野における中央検査室サービス/臨床試験用検査室サービス市場、国別、2022年~2030年(百万米ドル) 129

表 91 ヨーロッパ:その他の治療分野における中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 130

表 92 アジア太平洋地域:その他の治療分野における中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 130

表 93 中央検査室サービス/治験検査ラボサービス市場、

治療法別、2022年~2030年(百万米ドル) 132

表 94 中核的ラボサービス/臨床試験ラボサービス市場:低分子向け、地域別、2022年~2030年(百万米ドル) 133

表95 北米:小分子向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 133

表 96 ヨーロッパ:小分子向け中央検査サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 134

表97 アジア太平洋地域:小分子向け中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 134

表98 生物製剤別中央検査室サービス/臨床試験検査サービス市場、2022年~2030年(百万米ドル) 135

表 99 生物学的製剤の中央検査室サービス/臨床試験検査サービス市場、地域別、2022年~2030年(百万米ドル) 135

表 100 北米:生物学的製剤の中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 135

表101 ヨーロッパ:生物学的製剤の中央検査サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 136

表102 アジア太平洋地域:国別生物学的製剤向け中央検査室サービス/臨床試験用検査サービス市場、2022年~2030年(百万米ドル) 136

表103 モノクローナル抗体向け中央検査室サービス/臨床試験検査サービス市場、地域別、2022年~2030年(百万米ドル) 137

表104 北米:モノクローナル抗体向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 137

表 105 ヨーロッパ:モノクローナル抗体向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 138

表 106 アジア太平洋地域:モノクローナル抗体向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 138

表 107 ワクチン向け中央検査室サービス/臨床試験用検査室サービス市場、地域別、2022年~2030年(百万米ドル) 139

表108 北米:ワクチン向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 139

表109 ヨーロッパ: ワクチン向け中央検査サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 140

表 110 アジア太平洋地域:ワクチン向け中央検査サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 140

表 111 その他の治療用製品に対する中央検査室サービス/治験検査室サービス市場、地域別、2022年~2030年(百万米ドル) 141

表 112 北米:その他の治療用製品を対象とした中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 141

表 113 ヨーロッパ:その他の治療用製品を対象とした中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 142

表 114 アジア太平洋地域:その他の治療用製品を対象とした中央検査室サービス/臨床試験用検査室サービス市場、国別、2022年~2030年(百万米ドル) 142

表 115 細胞・遺伝子治療向け中央検査室サービス市場、地域別、2022年~2030年(百万米ドル) 143

表116 北米:細胞・遺伝子治療向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 143

表 117 ヨーロッパ:細胞・遺伝子治療のための中央検査サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 144

表 118 アジア太平洋地域:細胞・遺伝子治療向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 144

表 119 医療機器および IVD 機器向け中央検査室サービス/臨床試験用検査室サービス市場、地域別、2022年~2030年(百万米ドル) 145

表120 北米:医療機器およびIVD機器の中央検査室サービス/治験検査サービス市場、国別、2022年~2030年(百万米ドル) 145

表 121 ヨーロッパ:医療機器およびIVD機器の中央検査室サービス/臨床試験用検査室サービス市場、国別、2022年~2030年(百万米ドル) 146

表 122 アジア太平洋地域:医療機器およびIVD機器の中央検査室サービス/臨床試験用検査室サービス市場、国別、2022年~2030年(百万米ドル) 146

表 123 中央検査室サービス/臨床試験用検査室サービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 148

表 124 医薬品・バイオ医薬品企業向けセントラルラボサービス/治験ラボサービス市場、地域別、

2022年~2030年(百万米ドル) 149

表125 北米:医薬品・バイオ医薬品企業向けセントラルラボサービス/治験ラボサービス市場、国別、2022年~2030年(百万米ドル) 149

表126 ヨーロッパ:医薬品・バイオ医薬品企業向け中央ラボサービス/臨床試験ラボサービス市場、国別、2022年~2030年(百万米ドル) 150

表127 アジア太平洋地域:医薬品・バイオ医薬品企業向けセントラルラボサービス/臨床試験ラボサービス市場、国別、

2022年~2030年(百万米ドル) 150

表128 クロス向けセントラルラボサービス/臨床試験ラボサービス市場、

地域別、2022年~2030年(百万米ドル) 151

表 129 北米:地域別、2022年~2030年(百万米ドル) 152

表 130 ヨーロッパ: 国別、2022年~2030年(百万米ドル) 152

表 131 アジア太平洋地域:国別、2022年~2030年(百万米ドル) 152

表132 医療機器企業向けセントラルラボサービス/臨床試験ラボサービス市場、地域別、2022年~2030年(百万米ドル) 153

表 133 北米:医療機器企業向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 154

表134 ヨーロッパ:医療機器企業向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 154

表135 アジア太平洋地域:医療機器企業向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 154

表136 その他のエンドユーザー向け中央検査室サービス/治験検査ラボサービス市場、

エンドユーザー向け中央検査サービス/臨床試験用検査サービス市場、地域別、2022年~2030年(百万米ドル) 155

表 137 北米:その他のエンドユーザー向け中央検査サービス/臨床試験用検査サービス市場、国別、2022年~2030年(百万米ドル) 156

表138 ヨーロッパ:その他のエンドユーザー向け中央検査室サービス/治験検査ラボサービス市場、国別、2022年~2030年(百万米ドル) 156

表 139 アジア太平洋地域:その他のエンドユーザー向け中央検査室サービス/臨床試験検査サービス市場、国別、2022年~2030年(百万米ドル) 156

表 140 中央検査室サービス/臨床試験検査サービス市場、地域別、2022年~2030年(百万米ドル) 158

表 141 北米のマクロ経済指標 159

表 142 北米:国別中央検査室サービス/臨床試験ラボサービス市場、2022年~2030年(百万米ドル) 161

表 143 北米:治験施設支援サービス/治験検査サービス市場、フェーズ別、2022年~2030年(百万米ドル) 161

表 144 北米:治験施設支援サービス/治験検査サービス市場、サービス種類別、2022年~2030年(百万米ドル) 162

表 145 北米:中央検査サービス/治験検査サービス市場、治療分野別、2022年~2030年(百万米ドル) 162

表146 北米:中央検査サービス/治験検査サービス市場、治療分野別、2022年~2030年(百万米ドル) 163

表 147 北米:生物製剤別 中央検査室サービス/治験検査ラボサービス市場、2022年~2030年(百万米ドル) 163

表148 北米:中央検査サービス/治験検査サービス市場、エンドユーザー別、2022年~2030年(百万米ドル) 164

表149 アメリカ:中央検査サービス/治験検査サービス市場、

フェーズ別、2022年~2030年(百万米ドル) 165

表 150 アメリカ:セントラルラボサービス/臨床試験ラボサービス市場、

サービス種類別、2022年~2030年(百万米ドル) 166

表 151 アメリカ:セントラルラボサービス/臨床試験ラボサービス市場、

治療領域別、2022年~2030年(単位:百万米ドル) 166

表152 アメリカ:セントラルラボサービス/臨床試験ラボサービス市場、

治療法別、2022年~2030年(単位:百万米ドル) 167

表 153 アメリカ:セントラルラボサービス/臨床試験ラボサービス市場、

生物製剤別、2022年~2030年(百万米ドル) 167

表 154 アメリカ:セントラルラボサービス/臨床試験ラボサービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 168

表 155 カナダ:治験/臨床試験用ラボサービス市場、

フェーズ別、2022年~2030年(百万米ドル) 169

表 156 カナダ:治験/臨床試験用ラボサービス市場、

サービス種類別、2022年~2030年(百万米ドル) 170

表 157 カナダ:セントラルラボサービス/臨床試験ラボサービス市場、

治療分野別、2022年~2030年(百万米ドル) 170

表 158 カナダ:セントラルラボサービス/臨床試験ラボサービス市場、

治療法別、2022年~2030年(百万米ドル) 171

表 159 カナダ:セントラルラボサービス/臨床試験ラボサービス市場、

生物製剤別、2022年~2030年(百万米ドル) 171

表 160 カナダ:セントラルラボサービス/臨床試験ラボサービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 172

表 161 ヨーロッパのマクロ経済指標 173

表 162 ヨーロッパ:中央検査所サービス/臨床試験検査サービス市場、

国別、2022年~2030年(百万米ドル) 174

表 163 ヨーロッパ:中央検査所サービス/臨床試験検査サービス市場、

フェーズ別、2022年~2030年(百万米ドル) 174

表 164 ヨーロッパ:セントラルラボサービス/臨床試験ラボサービス市場、

サービス種類別、2022年~2030年(百万米ドル) 175

表 165 ヨーロッパ:セントラルラボサービス/臨床試験ラボサービス市場、

治療領域別、2022年~2030年(百万米ドル) 175

表166 ヨーロッパ:セントラルラボサービス/臨床試験ラボサービス市場、

治療法別、2022年~2030年(百万米ドル) 176

表 167 ヨーロッパ:中央検査室サービス/臨床試験検査サービス市場、

生物製剤別、2022年~2030年(百万米ドル) 176

表 168 ヨーロッパ:中央検査室サービス/臨床試験検査サービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 177

表 169 ドイツ:セントラルラボサービス/臨床試験ラボサービス市場、

フェーズ別、2022年~2030年(百万米ドル) 178

表 170 ドイツ:セントラルラボサービス/臨床試験ラボサービス市場、

サービス種類別、2022年~2030年(百万米ドル) 179

表 171 ドイツ:セントラルラボサービス/臨床試験ラボサービス市場、

治療分野別、2022年~2030年(百万米ドル) 179

表172 ドイツ:中央検査サービス/臨床試験検査サービス市場、

治療法別、2022年~2030年(百万米ドル) 180

表173 ドイツ:中央検査サービス/臨床試験検査サービス市場、

バイオ医薬品別、2022年~2030年(百万米ドル) 180

表174 ドイツ:セントラルラボサービス/治験ラボサービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 181

表175 フランス:セントラルラボサービス/治験ラボサービス市場、

フェーズ別、2022年~2030年(百万米ドル) 182

表 176 フランス:セントラルラボサービス/臨床試験ラボサービス市場、

サービス種類別、2022年~2030年(百万米ドル) 182

表 177 フランス:セントラルラボサービス/臨床試験ラボサービス市場、

治療領域別、2022年~2030年(百万米ドル) 183

表 178 フランス:セントラルラボサービス/臨床試験ラボサービス市場、

治療法別、2022年~2030年(百万米ドル) 183

表 179 フランス:中央検査サービス/治験検査サービス市場、

生物製剤別、2022年~2030年(百万米ドル) 184

表 180 フランス:中央検査サービス/治験検査サービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 184

表 181 英国:治験施設支援サービス/臨床試験ラボサービス市場、

フェーズ別、2022年~2030年(百万米ドル) 185

表 182 英国:治験施設支援サービス/臨床試験ラボサービス市場、

サービス種類別、2022年~2030年(百万米ドル) 186

表 183 英国:中央検査サービス/臨床試験検査サービス市場、

治療領域別、2022年~2030年(百万米ドル) 186

表 184 英国:中央検査サービス/臨床試験検査サービス市場、

2022年~2030年(百万米ドル) 187

表 185 英国:セントラルラボサービス/治験ラボサービス市場、

生物製剤別、2022年~2030年(百万米ドル) 187

表 186 英国:セントラルラボサービス/治験ラボサービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 188

表 187 イタリア:セントラルラボサービス/臨床試験ラボサービス市場、

フェーズ別、2022年~2030年(百万米ドル) 189

表 188 イタリア:セントラルラボサービス/臨床試験ラボサービス市場、

サービス種類別、2022年~2030年(百万米ドル) 190

表 189 イタリア:セントラルラボサービス/臨床試験ラボサービス市場、

治療領域別、2022年~2030年(百万米ドル) 190

表 190 イタリア:中央検査サービス/臨床試験検査サービス市場、

治療法別、2022年~2030年(百万米ドル) 191

表 191 イタリア:中央検査サービス/臨床試験検査サービス市場、

生物製剤別、2022年~2030年(百万米ドル) 191

表192 イタリア:セントラルラボサービス/臨床試験ラボサービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 192

表193 スペイン:セントラルラボサービス/臨床試験ラボサービス市場、

フェーズ別、2022年~2030年(百万米ドル) 193

表 194 スペイン:セントラルラボサービス/臨床試験ラボサービス市場、

サービス種類別、2022年~2030年(百万米ドル) 193

表 195 スペイン:セントラルラボサービス/臨床試験ラボサービス市場、

治療領域別、2022年~2030年(百万米ドル) 194

表 196 スペイン:セントラルラボサービス/臨床試験ラボサービス市場、

治療法別、2022年~2030年(百万米ドル) 194

表197 スペイン:中央検査サービス/治験検査サービス市場、

生物製剤別、2022年~2030年(百万米ドル) 195

表198 スペイン:中央検査サービス/治験検査サービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 195

表 199 ヨーロッパその他:中央検査室サービス/臨床試験検査サービス市場、フェーズ別、2022年~2030年(百万米ドル) 196

表 200 ヨーロッパその他:中央検査室サービス/臨床試験検査サービス市場、サービス種類別、2022年~2030年(百万米ドル) 197

表201 ヨーロッパのその他地域:中央検査室サービス/臨床試験検査室サービス市場、治療領域別、2022年~2030年(百万米ドル) 197

表202 ヨーロッパのその他地域: 中央検査サービス/臨床試験ラボサービス市場、治療分野別、2022年~2030年(百万米ドル) 198

表203 ヨーロッパその他:中央検査サービス/臨床試験ラボサービス市場、生物学的製剤別、2022年~2030年(百万米ドル) 198

表 204 ヨーロッパのその他地域:エンドユーザー別中央検査サービス/臨床試験検査サービス市場、2022年~2030年(百万米ドル) 199

表 205 アジア太平洋地域向けマクロ経済指標 199

表 206 アジア太平洋地域:中央検査サービス/臨床試験用検査サービス市場、

国別、2022年~2030年(百万米ドル) 201

表 207 アジア太平洋地域:中央検査サービス/臨床試験用検査サービス市場、

フェーズ別、2022年~2030年(百万米ドル) 201

表 208 アジア太平洋地域:セントラルラボサービス/治験ラボサービス市場、

サービス種類別、2022年~2030年(百万米ドル) 202

表 209 アジア太平洋地域:中央検査室サービス/臨床試験検査室サービス市場、

治療分野別、2022年~2030年(百万米ドル) 202

表 210 アジア太平洋地域:中央検査室サービス/臨床試験検査室サービス市場、

2022年~2030年(百万米ドル) 203

表 211 アジア太平洋:セントラルラボサービス/治験ラボサービス市場、

バイオ医薬品別、2022年~2030年(百万米ドル) 203

表212 アジア太平洋地域:セントラルラボサービス/治験ラボサービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 204

表213 日本:セントラルラボサービス/治験ラボサービス市場、

フェーズ別、2022年~2030年(百万米ドル) 205

表 214 日本:セントラルラボサービス/臨床試験ラボサービス市場、

サービス種類別、2022年~2030年(百万米ドル) 206

表 215 日本:セントラルラボサービス/臨床試験ラボサービス市場、

治療領域別、2022年~2030年(百万米ドル) 206

表216 日本:セントラルラボサービス/臨床試験ラボサービス市場、

治療法別、2022年~2030年(百万米ドル) 207

表217 日本:中央検査サービス/治験検査サービス市場、

生物製剤別、2022年~2030年(百万米ドル) 207

表218 日本:中央検査サービス/治験検査サービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 208

表 219 中国:治験施設支援機関/臨床試験検査サービス市場、

フェーズ別、2022年~2030年(百万米ドル) 209

表 220 中国:治験施設支援機関/臨床試験検査サービス市場、

サービス種類別、2022年~2030年(百万米ドル) 210

表 221 中国:セントラルラボサービス/治験ラボサービス市場、

治療領域別、2022年~2030年(百万米ドル) 210

表 222 中国:セントラルラボサービス/治験ラボサービス市場、

2022年~2030年(百万米ドル) 211

表 223 中国:セントラルラボサービス/治験ラボサービス市場、

生物製剤別、2022年~2030年(百万米ドル) 211

表 224 中国:セントラルラボサービス/治験ラボサービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 212

表 225 インド:セントラルラボサービス/臨床試験ラボサービス市場、

フェーズ別、2022年~2030年(百万米ドル) 213

表 226 インド:セントラルラボサービス/臨床試験ラボサービス市場、

サービス種類別、2022年~2030年(百万米ドル) 214

表 227 インド:セントラルラボサービス/臨床試験ラボサービス市場

治療領域別、2022年~2030年(百万米ドル) 214

表 228 インド:セントラル・ラボ・サービス/治験ラボ・サービス市場、

治療形態別、2022年~2030年(百万米ドル) 215

表 229 インド:セントラル・ラボ・サービス/治験ラボ・サービス市場、

生物製剤別、2022年~2030年(百万米ドル) 215

表230 インド:セントラルラボサービス/臨床試験ラボサービス市場、

エンドユーザー別、2022年~2030年(百万米ドル) 216

表 231 アジア太平洋地域その他:中央検査室サービス/治験検査サービス市場、フェーズ別、2022年~2030年(百万米ドル) 217

表 232 アジア太平洋地域その他:セントラルラボサービス/治験ラボサービス市場、サービス種類別、2022年~2030年(百万米ドル) 217

表 233 アジア太平洋地域その他:中央検査室サービス/治験検査室サービス市場、治療領域別、2022年~2030年(百万米ドル) 218

表234 アジア太平洋地域その他:中央検査サービス/治験検査サービス市場、治療分野別、2022年~2030年(百万米ドル) 218

表 235 アジア太平洋地域その他:生物学的製剤別 中央検査室サービス/治験検査サービス市場、2022年~2030年(百万米ドル) 219

表236 アジア太平洋地域その他:中央検査室サービス/治験検査室サービス市場、エンドユーザー別、2022年~2030年(百万米ドル) 219