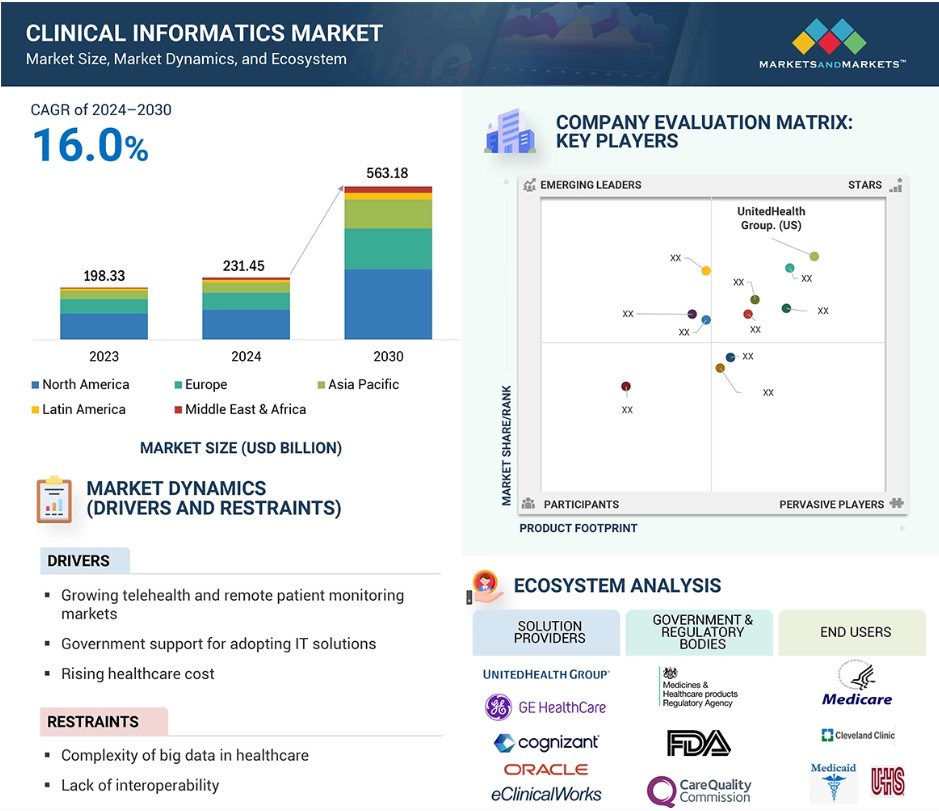

グローバル臨床情報学市場のダイナミクス

推進要因:拡大する遠隔医療および遠隔患者モニタリング市場

多くの国が、州全体をカバーする体制を確立し、償還方針を定義し、遠隔医療の実践のための法的枠組みを整備することで、遠隔医療および遠隔患者モニタリングをますます支援しています。例えば、2019年4月には、メディケア・メディケイドサービスセンター(CMS)が、遠隔患者モニタリング(RPM)を含めるためにメディケアの遠隔医療方針を更新し、患者が高度な技術にアクセスできるようにし、医療連携を改善しました。

2019年には、英国のNHSが2022年から2023年までに国民にmヘルスと遠隔医療リソースへのアクセスを提供する計画を開始しました。このイニシアティブは、英国の国民全員が必要に応じて臨床医との双方向のリアルタイム相談にアクセスできるようにすることを目的としていました。それより前の2016年には、NHSは遠隔患者モニタリングのためのmヘルスと遠隔医療技術の利用を評価するために7つのパイロットプロジェクトを導入しました。日本では、2020年3月11日に経済産業省(METI)が新型コロナウイルス感染症(COVID-19)のパンデミックによる公衆衛生上の懸念に対処するため、無料の遠隔医療相談サービスを開始しました。このサービスは3月31日まで実施され、メディプラットとLINEヘルスケアの2社が運営しました。

さらに、遠隔医療の登場により、患者はよりインタラクティブになり、自身の健康を管理する力を得ることができます。モバイルデバイスや接続性における新技術は、医療サービスが患者に届くことを支援します。医療提供者と患者がこうした技術をより多く取り入れるほど、高度な分析ツールの需要が高まり、臨床情報学市場の拡大が促進される可能性が高くなります。

制約:相互運用性の欠如

相互運用性の欠如は、臨床情報ソリューションおよびサービスの効果的な導入における大きな障害となっています。電子システム間の相互運用性は、データの統合と分析の取り組みに不可欠です。臨床情報学は、適切なデータ交換と分析なしには効果を発揮できません。2021年現在、開業医の5人中4人近く(78%)と、非連邦急性期病院のほぼすべて(96%)が認定EHRを導入しています。出典:医療情報技術全国調整官室(ONC))。これは、2011年には病院の28%、医師の34%がEHRを導入していたことを考えると、10年で大幅な進歩を遂げたことになります。多くの病院では、現在のEHRを相互運用性を促進する情報交換活動(情報の検索、送信、受信など)に利用することができますが、4つの情報交換活動すべて(検索、送信、受信、利用)を実行できる病院は23%にとどまっています。eHealth Initiativeが実施した責任あるケア組織(ACOs)の調査では、調査対象の組織の約95%が、医療ITの可能性を効果的に利用し、その潜在能力を発揮する上で、相互運用性が大きな障害となっていると回答しています。(出典: Premier, Inc.) 病院はしばしば相互運用性の低さに直面し、EHR、検査室、入院/退院/転院システム、医療機器、外部検査室など、さまざまなソースからのデータのインポートとエクスポートを行うためのインターフェースを作成または購入する必要があります。その結果、単一の病院でも数十のインターフェースが必要になることがあり、複数の施設を持つ大規模な医療システムでは数百、あるいは数千のインターフェースが必要になることもあります。

しかし、病院が相互運用性の問題に対処するために使用する医療情報交換には、構築や運用における財政的負担や技術的困難さなど、いくつかの課題があります。これらの課題は、臨床情報学の採用を妨げる主な要因となっています。

機会:実世界エビデンスへの注目が高まる

実世界でのエビデンスは、臨床情報学や医療選択に強い影響を与えるため、より重要性を増しています。RWEは、通常の臨床試験を超えて、医療用製品や処置がどの程度効果的であるか、またその安全性に関する重要な知識です。RWEは、FDAが製品発売後の安全性の監視、規制上の決定、臨床ガイドラインの開発に活用してきました。FDAの医療機器・放射線保健センターは、規制上の決定にRWEを使用するケースが2015年から2017年の間に193%増加したと発表しました。これは、多くの新たな臨床試験を行うことなく、承認の迅速化と患者ケアの改善を実現する上で、RWEがますます重要になっていることを示しています。大手テクノロジー企業は、ヘルスケア分野への参入を加速させており、大量のヘルスケアデータを処理・分析するための特別なソリューションを提供しています。例えば、Amazon Web Services(米国)のような企業は、実世界データ(RWD)の採用を加速させ、実世界での有益なエビデンス(RWE)を創出しています。大手企業によるRWEの利点を活用するための研究や技術への莫大な投資により、RWEの重要性が注目されるようになりました。政府による有利な規則や価値に基づく医療への移行により、グローバルなRWEソリューション市場は2030年までに788億米ドルに達する見込みです。さらに、現在では製薬会社の90%近くがリアルワールドエビデンスのための専門チームを擁しており、製薬業界が医薬品開発とコンプライアンスにリアルワールドの洞察を活用することに関心を抱いていることを示しています。2023年には、米国大統領の予算案に米国立衛生研究所(NIH)への625億米ドルの資金が盛り込まれました。2022年には、欧州医薬品庁(EMA)が欧州全域における実世界データ(RWD)の生成を支援するために5,200万ユーロ以上を割り当てました。実世界エビデンス(RWE)が研究と臨床実践のギャップを埋め続けるにつれ、患者の治療結果を向上させ、公衆衛生戦略を導く実行可能な洞察を提供することで、医療提供のあり方を再構築しています。

課題:熟練したIT専門家の不足

現在、大量のデータを価値ある洞察に変換できる社内専門家を擁する医療機関は限られています。臨床情報学市場の成長を妨げる大きな障壁となっているのは、熟練したデータ分析者と強固なデータ管理機能の不足です。医療分野におけるIT専門家の不足は、相互運用性のような問題を引き起こし、進歩を妨げています。米国病院協会の報告書によると、米国では2026年までに医療従事者が320万人も不足すると予測されています。医療業界における離職率は2020年の40万人から2023年5月には60万人と3倍に増加しており、離職率の高さから改善の兆しは見られません。

WHOは、インドにおける医療従事者の実際の数は、国内で医療従事者を登録する各種協議会や専門職団体の登録数よりも少ないと指摘しています。インドには500万人の労働者を雇用する医療部門がありますが、同国には十分な数の医療従事者がいません。これはスリランカ、中国、タイ、英国、ブラジルなどの他の国々よりも低い数値です。この統計により、同国は医療従事者の深刻な不足に陥っているというカテゴリーに分類されています。ドイツ、オランダ、英国、オーストラリアなどの他の主要市場でも、臨床情報学の専門家が大幅に不足しています。社内IT専門家の不足や、部門横断的なスキルを持つ訓練された労働力の不足は、臨床情報学の成長を妨げる可能性があります。

グローバル臨床情報学市場のエコシステム分析

臨床情報学市場のエコシステムは、臨床ソリューションプロバイダー、ヘルスケアサービスプロバイダー、クラウドサービスプロバイダー、政府および規制機関、非営利団体、新興企業、そして病院、外来手術センター、外来診療センター、その他の外来診療施設、専門医療センター、在宅医療、長期療養施設、介護施設、診断・画像センター、薬局などのエンドユーザーで構成されています。

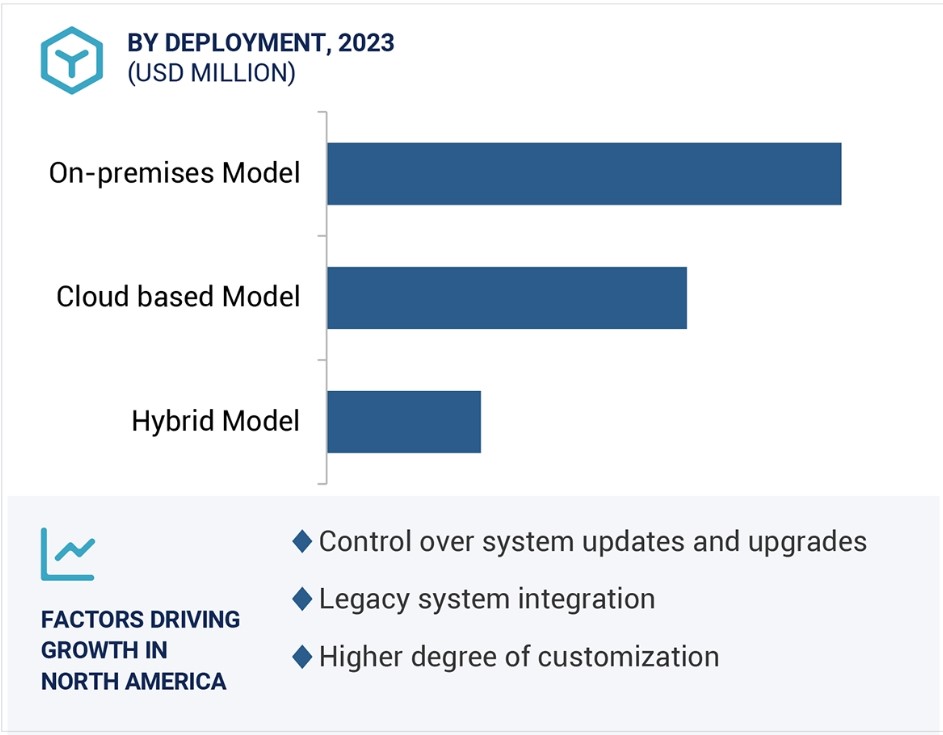

2023年の展開により、オンプレミスセグメントは臨床情報学市場の相当なシェアを占めました。

展開に基づいて、臨床情報学市場はクラウドベースモデル、オンプレミスモデル、ハイブリッドモデルに区分されます。2023年には、オンプレミスセグメントが臨床情報学市場の最大シェアを占めると予測されています。オンプレミスモデルの成長要因としては、クラウドベースモデルの年間料金を回避することによる長期的なコスト削減、セキュリティプロトコルや規制順守の観点でカスタマイズされたソリューションを実装するためのビジネスインフラの完全な制御などがあります。さらに、クラウドコンピューティングにおけるデータ転送速度は、エクサバイト(10億ギガバイト)に達する大量のデータを処理する必要があり、企業が効率的にクラウドに移動させることが難しくなっています。これがオンプレミスモデルの成長を促進する要因となっています。

2023年には、腫瘍学分野が治療分野市場で最大のシェアを占めました。

臨床情報学市場は、腫瘍学、心臓学、神経学、呼吸器疾患、免疫学、代謝障害、感染症、その他を含む治療分野に基づいて区分されています。2023年には、腫瘍学分野が治療分野市場で最大のシェアを占めました。米国国立がん研究所は、2024年の新規がん患者数と死亡者数をそれぞれ約200万人、61万1000人以上と推定しています。乳がん、前立腺がん、肺がん、大腸がん、黒色腫の患者数は増加しています。米国では、2022年までに約1810万人ががんを克服しました。この数字は2032年までに2250万人に増加すると見込まれています。世界全体では、2022年に報告されたがんの新規症例は約2000万件でしたが、2040年には2990万件に達する見込みです。

2023年には北米が臨床情報学市場を独占しました。

臨床情報学市場は、次の5つの主要地域について調査されています。北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカの5つの主要地域について調査しています。北米地域は、高価値医療の提供に対する社会的ニーズへの同時対応、地域社会の健康と医療の公平性の向上など、病院や医療システムにおける認識の高まりといった要因により、臨床情報学市場を独占しています。RTIインターナショナルが2023年に発表した報告書によると、米国では、外来診療や病院が認定EHRの利用を促進するための重要な投資がいくつかあるとしています。また、北米の競争市場は大手企業に製品開発におけるイノベーションを迫っており、サービスは常に拡大しています。

臨床情報学市場の最近の動向

- 2024年12月、フィリップスはメイヨークリニックと提携し、AIによる心臓MRI技術を進歩させ、心臓病の診断へのアクセスをより迅速かつ効率的にしました。このような提携により、MRIスキャンがより利用しやすくなり、患者の負担も軽減されます。

- 2024年10月、GEヘルスケアはBlackfordと提携し、同社の画像システムにAIソリューションを追加しました。これにより、放射線科医は業務をより効率的に処理できるようになり、患者の診断精度が向上します。

- 2024年10月、ロイヤル・フィリップス(オランダ)とシロアム・ホスピタルズ・グループは、インドネシアのヘルスケア分野におけるAI能力を強化するため、臨床ケアの改善、現地専門家の育成、政府のヘルスケア目標の支援に重点的に取り組む覚書を締結しました。

- 2024年5月、EClinicalWorks(米国)とThe Pacific Islands Primary Care AssociationおよびHealthEfficien(米国)は提携し、高度な電子カルテソリューションを通じて、太平洋諸島全域の地域医療センターにおける医療へのアクセスと医療の質を向上させました

主要な市場関係者

臨床情報市場における主要な関係者には、以下が含まれます

- UnitedHealth Group (US)

- Koninklijke Philips N.V. (Netherlands)

- GE HealthCare (US)

- Cognizant (US)

- Oracle (US)

- Epic Systems Corporation. (US)

- ExlService Holdings, Inc. (US)

- EClinicalWorks (US)

- Medical Information Technology, Inc. (US)

- Siemens Healthineers (Germany)

- TruBridge. (US)

- Veradigm (US)

- AdvancedMD (US)

- athenahealth, Inc. (US)

- Merative (US)

- NVIDIA Corporation (US)

- AGFA HealthCare (Belgium)

- NXGN Management LLC (US)

- InterSystems Corporation (US)

- McKesson Corporation (US)

- Dedalus S.p.A. (Italy)

- IQVIA (US)

- SAS Institute Inc. (US)

- Wipro (India)

- Health Catalyst. (US)

1 はじめに 41

1.1 調査目的 41

1.2 市場定義 41

1.3 調査範囲 42

1.3.1 対象セグメントおよび地理的範囲 42

1.3.2 対象および除外 43

1.3.3 対象年 45

1.3.4 対象通貨 45

1.4 利害関係者 46

2 調査方法 47

2.1 調査設計 47

2.2 調査データ 48

2.2.1 二次データ 48

2.2.1.1 二次データの主要情報源 48

2.2.1.2 二次情報源からの主要データ 49

2.2.2 一次データ 49

2.2.2.1 一次データの主要情報源 50

2.2.2.2 一次調査の主要目的 50

2.2.2.3 一次情報源からの主要データ 51

2.2.2.4 主な業界洞察 52

2.2.2.5 一次インタビューの内訳 52

2.3 市場規模の推定 53

2.3.1 供給サイド分析 54

2.3.2 ボトムアップ・アプローチ(エンドユーザーの採用) 56

2.3.3 トップダウン・アプローチ 57

2.3.4 企業プレゼンテーションおよび一次インタビュー 57

2.4 データ・トライアングル 61

2.5 調査の前提条件 62

2.5.1 市場規模の前提条件 62

2.5.2 調査の前提条件 62

2.6 リスク評価 63

2.7 調査の限界 63

2.7.1 方法論に関連する限界 63

2.7.2 範囲に関連する限界 63

3 エグゼクティブサマリー 64

4 プレミアムインサイト 71

4.1 臨床インフォマティクス市場の概要 71

4.2 エンドユーザーおよび地域別臨床インフォマティクス市場 72

4.3 臨床インフォマティクス市場:地域別概観 73

4.4 臨床情報市場:新興経済国と先進国市場 74

5 市場概要 75

5.1 はじめに 75

5.2 市場力学 75

5.2.1 推進要因 77

5.2.1.1 遠隔医療と遠隔患者モニタリングへの注目度の高まり 77

5.2.1.2 ITソリューションの採用に向けた政府の積極的な取り組み 79

5.2.1.3 医療費抑制の必要性が高まっている 80

5.2.1.4 EHRの採用が増加している 81

5.2.1.5 データ主導の意思決定への注目が高まっている 82

5.2.2 阻害要因 82

5.2.2.1 情報システムに関連する相互運用性の問題 82

5.2.2.2 高い導入コスト 83

5.2.2.3 従来の医療従事者からの抵抗 84

5.2.3 機会 84

5.2.3.1 外来患者ケア環境への段階的な移行 84

5.2.3.2 実世界エビデンスの潜在的なメリット 85

5.2.3.3 mヘルスツールの開発 86

5.2.3.4 精密医療の台頭とオミックスデータセットの利用 87

5.2.3.5 価値に基づく医療の重視 88

5.2.3.6 バーチャル臨床・看護アシスタントの導入 89

5.2.3.7 新興経済圏における高い成長の可能性 90

5.2.4 課題 91

5.2.4.1 熟練したIT専門家の不足 91

5.2.4.2 データセキュリティの懸念 91

5.2.4.3 ヘルスケアにおけるビッグデータに関連する複雑性 95

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化 95

5.4 業界トレンド 96

5.4.1 相互運用性と統合ケアモデル 96

5.4.2 クラウドベースのソリューション 97

5.4.3 ヘルスケアにおけるビッグデータ 98

5.5 生態系分析 99

5.6 バリューチェーン分析 102

5.7 テクノロジー分析 103

5.7.1 主要テクノロジー 103

5.7.1.1 予測分析 103

5.7.1.2 人工知能および機械学習 104

5.7.1.3 バーチャルアシスタントおよびチャットボット 104

5.7.1.4 拡張および仮想現実 104

5.7.2 補完的テクノロジー 105

5.7.2.1 実世界エビデンスデータ 105

5.7.2.2 EHR統合 105

5.7.2.3 デジタルヘルスプラットフォーム 105

5.7.2.4 臨床データウェアハウスおよびビッグデータ分析 106

5.7.2.5 デジタル病理学 106

5.7.3 隣接技術 107

5.7.3.1 クラウドコンピューティング 107

5.7.3.2 ブロックチェーン技術 107

5.7.3.3 IoTおよびウェアラブル 107

5.7.3.4 ゲノミクスおよび精密医療プラットフォーム 107

5.8 規制分析 108

5.8.1 規制当局、政府機関、その他の組織 108

5.8.2 規制シナリオ 111

5.8.2.1 北米 111

5.8.2.2 欧州 113

5.8.2.3 アジア太平洋 113

5.8.2.4 中東およびアフリカ 115

5.8.2.5 ラテンアメリカ 115

5.9 価格分析 115

5.9.1 臨床情報ソリューションの概算価格、

機能別(2023年) 116

5.9.1.1 主要企業別のEHRソリューションの平均販売価格(2023年) 116

5.9.1.2 コンポーネント別のEHRソリューションの参考価格(2023年) 117

5.9.1.3 製品別の臨床意思決定支援システムの参考価格(2023年) 117

5.9.1.4 医療情報技術統合ソリューションの概算価格、コンポーネント別(2023年) 118

5.9.2 臨床情報ソリューションの概算価格、地域別(2023年) 119

5.10 ポーターのファイブフォース分析 120

5.10.1 競争の激しさ 122

5.10.2 買い手の交渉力 122

5.10.3 代替品の脅威 122

5.10.4 新規参入の脅威 122

5.10.5 サプライヤーの交渉力 122

5.11 主な利害関係者と購買基準 123

5.11.1 購買プロセスにおける主な利害関係者 123

5.11.2 主な購買基準 124

5.12 特許分析 124

5.12.1 特許公開動向 124

5.12.2 管轄区域分析:臨床情報学におけるトップ出願国

125

5.12.3 臨床情報学市場における主要特許 127

5.13 エンドユーザー分析 130

5.13.1 未充足のニーズ 130

5.13.2 エンドユーザーの期待 131

5.14 主要な会議およびイベント、2024~2025年 132

5.15 ケーススタディ分析 133

5.15.1 コーンウォール・コミュニティ病院における臨床情報学の変革 133

5.15.2 グランジャー・メディカル・クリニックの効率的な医療業務の実現に重点を置く 134

5.15.3 報告と可視化の障壁を克服することによる画像診断の効率改善 135

5.16 投資と資金調達のシナリオ 136

5.17 ビジネスモデル 136

5.18 臨床情報学市場におけるAI/ジェネレーティブAIの影響 137

5.18.1 主なユースケース 139

5.18.2 AI/ジェネレーティブAIの実装事例 139

5.18.2.1 事例研究1:プリンセス・アレクサンドラ病院におけるAIソリューションによる診断精度の向上 139

5.18.2.2 事例研究 2:病院における感染予防の事前対応策としてのAI活用 140

5.18.3 AI/ジェネレーティブAIが相互接続された隣接する生態系に与える影響 141

5.18.3.1 ヘルスケアIT市場 141

5.18.3.2 臨床意思決定支援システム市場 141

5.18.3.3 遠隔医療および遠隔医療市場 142

5.18.3.4 外来EHR市場 142

5.18.4 ユーザーの準備状況と影響評価 142

5.18.4.1 ユーザーの準備状況 142

5.18.4.1.1 ユーザーA:病院 142

5.18.4.1.2 ユーザーB:外来手術センター 142

5.18.4.2 影響評価 143

5.18.4.2.1 ユーザーA:病院 143

5.18.4.2.1.1 導入 143

5.18.4.2.1.2 影響 143

5.18.4.2.2 ユーザーB:外来手術センター 143

5.18.4.2.2.1 実装 143

5.18.4.2.2.2 影響 144

6 臨床情報市場、機能別 145

6.1 はじめに 146

6.2 電子カルテ 148

6.2.1 普及を促進する統合医療システムへのニーズ 148

6.3 診療管理システム 149

6.3.1 医療機関での採用を支援する診療管理のデジタル化 149

6.4 臨床ワークフロー管理システム 150

6.4.1 ワークフロー自動化ソリューション 151

6.4.1.1 患者フロー管理ソリューション 152

6.4.1.1.1 ワークフローの合理化によるリソース活用の改善とスタッフの疲弊防止のための患者フロー管理 152

6.4.1.2 臨床医およびスタッフのスケジュール管理ソリューション 154

6.4.1.2.1 セグメントの成長を促進するための効率改善とスケジュール上の競合の削減の必要性 154

6.4.2 臨床コミュニケーションおよびコラボレーションソリューション 155

6.4.2.1 市場を牽引する意思決定とプロセス迅速化の利点 155

6.5 診断および画像ソリューション 156

6.5.1 医療用画像分析ソフトウェア 157

6.5.1.1 セグメント成長を支える3D医療用画像システムおよび測定値のデジタル化の堅調な成長 157

6.5.2 PACSおよびVNA 158

6.5.2.1 画像診断施設の近代化を促す政府の取り組みが、セグメントの成長を促進する見通し 158

6.5.3 放射線情報システム 160

6.5.3.1 医療のデジタル化への注力と医療施設における効率的なワークフロー最適化への需要の高まりが、セグメントを牽引する見通し 160

6.5.4 検査室情報システム 161

6.5.4.1 精度の高い効率的な検査結果に対する需要の高まりが市場成長を促進 161

6.6 臨床意思決定支援システム 162

6.6.1 優れた治療計画の策定支援が普及を促進 162

6.7 薬剤管理システム 163

6.7.1 処方ソリューション 165

6.7.1.1 患者記録のリンクと検索機能、および患者情報への容易なアクセスにより市場成長を促進 165

6.7.2 コンピュータ化された医師の処方入力システム 166

6.7.2.1 処方および薬剤管理エラーを最小限に抑える必要性により市場成長を促進 166

6.7.3 薬局情報システム 167

6.7.3.1 薬局情報システムが調剤エラー率を低減し、効率的な在庫管理を実現 167

6.8 専門情報管理ソリューション 168

6.8.1 腫瘍学情報システム 169

6.8.1.1 がんの有病率の上昇と腫瘍学治療における技術進歩が市場成長を後押し 169

6.8.2 心血管系情報システム 170

6.8.2.1 心血管系疾患の発生率上昇が

市場成長を後押し 170

6.8.3 その他の専門情報管理ソリューション 171

6.9 遠隔医療ソリューション 172

6.9.1 医療従事者不足と患者遠隔モニタリングの必要性による普及の加速 172

6.10 感染症監視ソリューション 173

6.10.1 院内感染の増加

市場成長を促進する 173

6.11 患者ポータルおよびエンゲージメントソリューション 174

6.11.1 個別化されたより良い投薬計画と合理化されたフォローアップケアが市場成長を促進する 174

6.12 人口健康管理ソリューション 175

6.12.1 人口健康管理ソリューションによる再入院の削減と複数の専門分野にわたる治療の追跡 175

6.13 データ分析およびレポートソリューション 176

6.13.1 患者ケアの向上と業務の合理化に対するニーズが普及を促進 176

6.14 モバイルヘルスアプリケーション 177

6.14.1 セルフケア管理に対する好みが市場成長を促進 177

6.15 HCIT 統合および相互運用システム 178

6.15.1 市場成長を促進するには、旧式の医療技術を置き換え、医療コストを削減する必要がある 178

6.16 その他の機能 179

7 導入モデル別臨床情報市場 181

7.1 はじめに 182

7.2 クラウドベースモデル 182

7.2.1 市場を牽引する潜在的な拡張性と費用対効果 182

7.3 オンプレミスモデル 184

7.3.1 セキュリティ、管理、コンプライアンスのニーズの高まりが市場を牽引 184

7.4 ハイブリッドモデル 185

7.4.1 イノベーション、スケーラビリティ、データセキュリティの向上を目的としたハイブリッドクラウドモデルの採用拡大 185

8 臨床情報市場:コンポーネント別 187

8.1 はじめに 188

8.2 ソフトウェア 188

8.2.1 スタンドアロン型ソフトウェア 191

8.2.1.1 データ管理の効率性に対する注目度の高まりが市場を牽引 191

8.2.2 統合型ソフトウェア 192

8.2.2.1 複数のプラットフォーム間の統合を促進する能力が市場を牽引 192

8.3 サービス 193

8.3.1 コンサルティングおよび実装サービスの需要の高まりが

市場を牽引 193

9 治療分野別臨床情報市場 197

9.1 はじめに 198

9.2 腫瘍学 198

9.2.1 市場を牽引する電子カルテの普及率上昇 198

9.3 循環器学 201

9.3.1 需要を促進するAI強化診断画像と意思決定支援の進歩 201

9.4 神経学 202

9.4.1 神経疾患の治療と研究における課題が採用を促進する 202

9.5 呼吸器疾患 203

9.5.1 呼吸器診断のためのイメージングソリューションの進歩が市場を促進する 203

9.6 免疫学 204

9.6.1 検出能力の向上と個別化治療が普及を促進する可能性 204

9.7 代謝性疾患 205

9.7.1 糖尿病と肝臓疾患の発生率上昇が需要を促進 205

9.8 感染症 206

9.8.1 市場成長を支えるために感染症の蔓延を管理し、抑制する必要性 206

9.9 その他の治療分野 207

10 エンドユーザー別臨床情報市場 210

10.1 はじめに 211

10.2 病院 212

10.2.1 デジタル情報処理を推進する医療インフラの改善 212

10.3 外来手術センター、外来ケアセンター、その他の外来患者向け施設 213

10.3.1 費用対効果の高さと迅速な対応が市場を牽引する利点 213

10.4 専門ケアセンター 214

10.4.1 個別化医療への注目が高まり、市場成長を後押し 214

10.5 在宅医療、長期療養施設、および自立支援施設 216

10.5.1 テレヘルスへの注目が高まり、普及を促進 216

10.6 診断・画像センター 217

10.6.1 需要を押し上げるAIソリューションと統合された高度な画像診断の普及拡大 217

10.7 薬局 218

10.7.1 市場成長を支える電子カルテに対する需要の高まり 218

10.8 その他のエンドユーザー 220

11 地域別臨床情報学市場 221

11.1 はじめに 222

11.2 北米 222

11.2.1 北米のマクロ経済の見通し 224

11.2.2 米国 230

11.2.2.1 強力な市場シェアを確保するための広大なヘルスケアインフラ、改革、デジタルイノベーションの進歩 230

11.2.3 カナダ 237

11.2.3.1 医療インフラへの政府投資とEHRなどのデジタルソリューションの採用 237

11.3 ヨーロッパ 243

11.3.1 ヨーロッパのマクロ経済の見通し 243

11.3.2 イギリス 250

11.3.2.1 医療インフラのデジタル化の進展が市場を牽引 250

11.3.3 ドイツ 255

11.3.3.1 市場を牽引する政府の積極的な取り組み 255

11.3.4 フランス 261

11.3.4.1 政府の強力な支援とデジタル化が市場の成長を推進 261

11.3.5 イタリア 266

11.3.5.1 成長を加速させるために医療リソースの最適化にますます重点が置かれる 266

11.3.6 スペイン 272

11.3.6.1 高齢者人口の増加と医療需要の高まりが普及を後押し 272

11.3.7 その他の欧州諸国 277

11.4 アジア太平洋地域 283

11.4.1 アジア太平洋地域のマクロ経済の見通し 283

11.4.2 日本 290

11.4.2.1 確立されたヘルスケアインフラと急速に進化するモバイルヘルスケア分野が成長を促進 290

11.4.3 中国 295

11.4.3.1 電子カルテソリューションを推進する確立された医療改革 295

11.4.4 インド 301

11.4.4.1 電子カルテソリューションの採用拡大が成長を促進 301

11.4.5 アジア太平洋地域その他 307

11.5 ラテンアメリカ 313

11.5.1 ラテンアメリカにおけるマクロ経済の見通し 314

11.5.2 ブラジル 320

11.5.2.1 ブラジルがラテンアメリカの臨床情報市場を独占 320

11.5.3 メキシコ 325

11.5.3.1 デジタルヘルスへの注目が高まり、市場成長を促進 325

11.5.4 その他のラテンアメリカ諸国 330

11.6 中東およびアフリカ 336

11.6.1 市場成長を促進するための医療システム近代化への投資増加 336

11.6.2 中東およびアフリカのマクロ経済見通し 336

11.6.3 GCC諸国 342

11.6.3.1 普及を促進する医療投資の増加 342

11.6.4 中東およびアフリカのその他地域 347

12 競合状況 353

12.1 概要 353

12.2 主要企業の戦略/勝利への権利 353

12.2.1 臨床情報学市場における主要企業の採用戦略の概要 354

12.3 収益分析、2019年~2023年 358

12.4 市場シェア分析、2023年 359

12.5 企業評価および財務指標 362

12.6 ブランド/ソフトウェア比較 364

12.7 企業評価マトリクス:主要企業、2023年 365

12.7.1 星 365

12.7.2 新興のリーダー 365

12.7.3 普及している企業 365

12.7.4 参加者 365

12.7.5 企業フットプリント:主要プレイヤー、2023年 367

12.7.5.1 企業フットプリント 367

12.7.5.2 地域フットプリント 368

12.7.5.3 機能フットプリント 369

12.7.5.4 コンポーネントフットプリント 374

12.7.5.5 展開モデルのフットプリント 375

12.7.5.6 エンドユーザーのフットプリント 376

12.8 企業評価マトリクス:スタートアップ/中小企業、2023年 377

12.8.1 進歩的な企業 377

12.8.2 対応力のある企業 377

12.8.3 ダイナミックな企業 377

12.8.4 スタート地点 377

12.8.5 ベンチマーキングによる競争力:スタートアップ企業/中小企業、2023年 379

12.8.5.1 主要な新興企業/中小企業の詳細リスト 379

12.8.5.2 新興企業/中小企業の競合ベンチマーキング 380

12.9 競合シナリオ 380

12.9.1 製品発売/承認/アップグレード 380

12.9.2 取引 383

12.9.3 拡大 385

12.9.4 その他の動向 386

13 企業プロフィール 387

13.1 主要企業 387

13.1.1 ユナイテッドヘルス・グループ 387

13.1.1.1 事業概要 387

13.1.1.2 提供製品 388

13.1.1.3 最近の動向 391

13.1.1.3.1 製品発売/承認/アップグレード 391

13.1.1.3.2 取引 391

13.1.1.4 MnMの視点 392

13.1.1.4.1 勝つ権利 392

13.1.1.4.2 戦略的選択肢 392

13.1.1.4.3 弱みと競合他社からの脅威 392

13.1.2 オラクル 393

13.1.2.1 事業概要 393

13.1.2.2 提供製品 395

13.1.2.3 最近の動向 398

13.1.2.3.1 製品発売/承認/アップグレード 398

13.1.2.3.2 取引 400

13.1.2.3.3 契約 401

13.1.2.4 MnM ビュー 402

13.1.2.4.1 勝つ権利 402

13.1.2.4.2 戦略的選択肢 402

13.1.2.4.3 弱点と競合他社からの脅威 402

13.1.3 EPIC SYSTEMS CORPORATION 402

13.1.3.1 事業概要 402

13.1.3.2 提供製品 403

13.1.3.3 最近の動向 408

13.1.3.3.1 製品発売/承認/アップグレード 408

13.1.3.3.2 取引 409

13.1.3.3.3 契約 410

13.1.3.4 MnMの視点 411

13.1.3.4.1 勝利への権利 411

13.1.3.4.2 戦略的選択肢 411

13.1.3.4.3 弱みと競合他社からの脅威 411

13.1.4 フィリップス(KONINKLIJKE PHILIPS N.V.) 412

13.1.4.1 事業概要 412

13.1.4.2 製品 414

13.1.4.3 最近の動向 416

13.1.4.3.1 製品発売/承認/アップグレード 416

13.1.4.3.2 取引 417

13.1.4.4 MnMの見解 423

13.1.4.4.1 勝つ権利 423

13.1.4.4.2 戦略的選択肢 423

13.1.4.4.3 弱みと競合による脅威 423

13.1.5 マッケソン・コーポレーション 424

13.1.5.1 事業概要 424

13.1.5.2 提供製品 425

13.1.5.3 最近の動向 427

13.1.5.3.1 取引 427

13.1.5.3.2 拡大 428

13.1.5.4 MnMの見解 428

13.1.5.4.1 勝つ権利 428

13.1.5.4.2 戦略的選択肢 428

13.1.5.4.3 弱みと競合上の脅威 429

13.1.6 GEヘルスケア 430

13.1.6.1 事業概要 430

13.1.6.2 製品 432

13.1.6.3 最近の動向 434

13.1.6.3.1 製品発売/承認/アップグレード 434

13.1.6.3.2 取引 435

13.1.7 コグニザント 437

13.1.7.1 事業概要 437

13.1.7.2 製品 439

13.1.7.3 最近の動向 439

13.1.7.3.1 製品発売/承認/アップグレード 439

13.1.7.3.2 取引 440

13.1.8 EXLSERVICE HOLDINGS, INC. 441

13.1.8.1 事業概要 441

13.1.8.2 製品 443

13.1.8.3 最近の動向 445

13.1.8.3.1 取引 445

13.1.9 エクリニカルワークス 446

13.1.9.1 事業概要 446

13.1.9.2 製品 446

13.1.9.3 最近の動向 448

13.1.9.3.1 製品発売/承認/アップグレード 448

13.1.9.3.2 取引 448

13.1.10 メディカル・インフォメーション・テクノロジー社 450

13.1.10.1 事業概要 450

13.1.10.2 製品 450

13.1.10.3 最近の動向 451

13.1.10.3.1 製品発売/承認/アップグレード 451

13.1.10.3.2 契約 452

13.1.10.3.3 契約 453

13.1.10.3.4 その他の開発 455

13.1.11 SIEMENS HEALTHINEERS AG 456

13.1.11.1 事業概要 456

13.1.11.2 提供製品 458

13.1.11.3 最近の動向 459

13.1.11.3.1 製品発売/承認/アップグレード 459

13.1.11.3.2 取引 459

13.1.12 TRUBRIDGE 462

13.1.12.1 事業概要 462

13.1.12.2 製品 464

13.1.12.3 最近の動向 465

13.1.12.3.1 製品発売/認可/アップグレード 465

13.1.12.3.2 取引 465

13.1.12.3.3 その他の動向 466

13.1.13 VERADIGM LLC 467

13.1.13.1 事業概要 467

13.1.13.2 提供する製品 469

13.1.13.3 最近の動向 470

13.1.13.3.1 取引 470

13.1.14 ADVANCEDMD, INC. 471

13.1.14.1 事業概要 471

13.1.14.2 提供製品 472

13.1.14.3 最近の動向 473

13.1.14.3.1 製品発売/承認/アップグレード 473

13.1.14.3.2 その他の動向 474

13.1.15 ATHENAHEALTH, INC. 475

13.1.15.1 事業概要 475

13.1.15.2 提供製品 475

13.1.15.3 最近の動向 476

13.1.15.3.1 製品発売/承認/アップグレード 476

13.1.15.3.2 取引 477

13.1.15.3.3 契約 479

13.1.16 メリタティブ 481

13.1.16.1 事業概要 481

13.1.16.2 提供製品 482

13.1.16.3 最近の動向 483

13.1.16.3.1 製品発売/承認/アップグレード 483

13.1.16.3.2 取引 484

13.1.16.3.3 その他の動向 484

13.1.17 NVIDIA CORPORATION 485

13.1.17.1 事業概要 485

13.1.17.2 提供製品 487

13.1.17.3 最近の動向 488

13.1.17.3.1 製品発売/承認/アップグレード 488

13.1.17.3.2 取引 488

13.1.18 AGFA HEALTHCARE 490

13.1.18.1 事業概要 490

13.1.18.2 提供製品 490

13.1.18.3 最近の動向 491

13.1.18.3.1 製品発売/承認/アップグレード 491

13.1.18.3.2 取引 491

13.1.19 NXGN MANAGEMENT, LLC 492

13.1.19.1 事業概要 492

13.1.19.2 提供製品 492

13.1.19.3 最近の動向 493

13.1.19.3.1 製品発売/承認/アップグレード 493

13.1.19.3.2 取引 494

13.1.19.3.3 拡張 495

13.1.19.3.4 契約 496

13.1.20 インターシステムズ・コーポレーション 498

13.1.20.1 事業概要 498

13.1.20.2 提供製品 499

13.1.20.3 最近の動向 500

13.1.20.3.1 製品発売/承認/アップグレード 500

13.1.20.3.2 取引 501

13.1.21 DEDALUS S.P.A. 502

13.1.21.1 事業概要 502

13.1.21.2 提供する製品 502

13.1.21.3 最近の動向 503

13.1.21.3.1 取引 503

13.1.22 IQVIA INC. 505

13.1.22.1 事業概要 505

13.1.22.2 提供製品 507

13.1.22.3 最近の動向 508

13.1.22.3.1 製品発売/承認/アップグレード 508

13.1.23 SAS INSTITUTE INC. 509

13.1.23.1 事業概要 509

13.1.23.2 製品 509

13.1.23.3 最近の動向 510

13.1.23.3.1 製品発売/承認/アップグレード 510

13.1.23.3.2 取引 510

13.1.24 WIPRO 511

13.1.24.1 事業概要 511

13.1.24.2 製品 513

13.1.24.3 最近の動向 514

13.1.24.3.1 取引 514

13.1.25 ヘルス・カタリスト 515

13.1.25.1 事業概要 515

13.1.25.2 提供製品 516

13.1.25.3 最近の動向 517

13.1.25.3.1 取引 517

13.2 その他の企業 518

13.2.1 TEMPUS 518

13.2.2 PRACTICE FUSION, INC. 519

13.2.3 メディアナリティクス社 520

13.2.4 メディシジョン社 521

13.2.5 チャーティス社 522

13.2.6 アララ・ヘルス社 523

13.2.7 サージカル・インフォメーション・システムズ社 524

13.2.8 ANUMANA, INC. 525

13.2.9 MEMORA HEALTH INC. 526

13.2.10 MEDIVIEW XR, INC. 527

14 付録 528

14.1 ディスカッションガイド 528

14.2 Knowledgestore: MarketsandMarketsの購読ポータル 534

14.3 カスタマイズオプション 536

14.4 関連レポート 537

14.5 執筆者詳細 538

表1 臨床情報学市場:対象範囲と除外事項 43

表2 米ドルへの換算に使用された為替レート 45

表3 臨床情報学市場:要因分析 58

表4 臨床情報学市場:市場規模想定 62

表5 臨床情報学市場:リスク評価 63

表6 臨床インフォマティクス市場:影響分析 76

表7 遠隔医療拡大の最近の動向、

2024年1月~2024年12月 78

表8 仮想臨床・看護助手の最近の動向、2023年1月~2024年12月 89

表9 米国における医療データ侵害トップ30(2011年~2024年) 93

表10 臨床情報学市場:生態系における役割 101

表 11 北米:規制当局、政府機関、

その他の組織の一覧 108

表 12 欧州:規制当局、政府機関、

その他の組織の一覧 109

表 13 アジア太平洋地域:規制当局、政府機関、

その他の組織の一覧 110

表 14 ラテンアメリカ:規制当局、政府機関、

その他の組織の一覧 111

表 15 中東およびアフリカ:規制当局、政府機関、その他の組織の一覧 111

表 16 北米の規制シナリオ 111

表 17 欧州の規制シナリオ 113

表18 アジア太平洋地域の規制シナリオ 113

表19 中東およびアフリカの規制シナリオ 115

表20 ラテンアメリカの規制シナリオ 115

表21 EHRソリューションの概算価格(コンポーネント別)(2023年) 117

表22 臨床意思決定サポートシステムの概算価格(

製品別)(2023年) 118

表23 コンポーネント別HCIT統合ソリューションの参考価格(2023年) 119

表24 地域別臨床情報ソリューションの参考価格(2023年) 120

表25 臨床情報市場:ポーターのファイブフォース分析 121

表26 トップ3のエンドユーザーの購買プロセスに影響を与えるステークホルダー

(%) 123

表27 トップ3のエンドユーザーの主な購買基準 124

表28 臨床情報学におけるトップ出願国の管轄権分析

126

表29 臨床情報学市場:特許/特許申請一覧 128

表30 臨床情報学市場における未充足ニーズ 130

表31 臨床情報学市場におけるエンドユーザーの期待 131

表 32 臨床情報学市場:会議およびイベントの詳細リスト 132

表 33 ケーススタディ 1:コーンウォール・コミュニティ病院における臨床情報学の変革 133

表34 ケーススタディ2:グランジャー・メディカル・クリニックの効率的なヘルスケア業務の実現に重点を置く 134

表35 ケーススタディ3:レポート作成と可視化の障壁を克服することによる画像処理効率の改善 135

表36 臨床情報市場:機能別、2022年~2030年(百万米ドル) 147

表37 電子カルテの臨床情報市場:地域別、2022年~2030年(百万米ドル) 149

表38 臨床情報管理システム市場、

地域別、2022年~2030年(百万米ドル) 150

表39 臨床ワークフロー管理システム市場、種類別、2022年~2030年(百万米ドル) 150

表40 臨床ワークフロー管理システム市場における臨床情報学市場、地域別、2022年~2030年(百万米ドル) 151

表41 ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 152

表42 ワークフロー自動化ソリューション市場、地域別、

2022年~2030年(百万米ドル) 152

表43 患者フロー管理ソリューション市場、地域別、

2022年~2030年(百万米ドル) 153

表44 地域別 臨床医およびスタッフのスケジュール管理ソリューション市場、

2022年~2030年(単位:百万米ドル) 154

表45 地域別 臨床コミュニケーションおよびコラボレーションソリューション市場、2022年~2030年(単位:百万米ドル) 155

表46 臨床情報学市場における診断・画像ソリューション、

種類別、2022年~2030年(単位:百万米ドル) 156

表47 臨床情報学市場における診断・画像ソリューション、

地域別、2022年~2030年(百万米ドル) 157

表48 医療用画像解析ソフトウェア市場、地域別、

2022年~2030年(百万米ドル) 158

表49 PACSおよびVNA市場:地域別、2022年~2030年(単位:百万米ドル) 159

表50 放射線医学情報システム市場:地域別、

2022年~2030年(単位:百万米ドル) 160

表51 臨床検査情報システム市場:地域別、

2022年~2030年(百万米ドル) 161

表52 臨床意思決定サポートシステム向け臨床情報システム市場、

地域別、2022年~2030年(百万米ドル) 163

表53 薬剤管理システム向け臨床情報システム市場、

種類別、2022年~2030年(百万米ドル) 164

表54 臨床情報管理システム市場、

地域別、2022年~2030年(百万米ドル) 164

表55 処方ソリューション市場、地域別、2022年~2030年(単位:百万米ドル) 165

表56 コンピュータ化医師オーダリングエントリーシステム市場、地域別、

2022年~2030年(単位:百万米ドル) 166

表57 薬局情報システム市場、地域別、

2022年~2030年(百万米ドル) 167

表58 専門情報管理ソリューション向け臨床情報管理システム市場、種類別、2022年~2030年(百万米ドル) 168

表59 専門情報管理ソリューションの臨床情報学市場、地域別、2022年~2030年(百万米ドル) 169

表60 腫瘍学情報システム市場、地域別、

2022年~2030年(百万米ドル) 170

表61 循環器情報システム市場、地域別、

2022年~2030年(百万米ドル) 171

表62 その他の専門情報管理ソリューション市場、

地域別、2022年~2030年(百万米ドル) 172

表63 遠隔医療および遠隔医療ソリューションの臨床情報管理市場、地域別、2022年~2030年(百万米ドル) 173

表64 感染症監視ソリューションの臨床情報管理市場、

地域別、2022年~2030年(百万米ドル) 174

表65 地域別患者ポータルおよび患者エンゲージメントソリューションの臨床情報市場、2022年~2030年(百万米ドル) 175

表66 地域別人口健康管理ソリューションの臨床情報市場、2022年~2030年(百万米ドル) 176

表67 地域別データ分析およびレポートソリューションの臨床情報市場、2022年~2030年(百万米ドル) 177

表68 地域別モバイルヘルスアプリケーションの臨床情報市場、2022年~2030年(百万米ドル) 178

表69 地域別、2022年~2030年の医療IT統合および相互運用システム向け臨床情報学市場(単位:百万米ドル) 179

表70 地域別、2022年~2030年のその他の機能向け臨床情報学市場(単位:百万米ドル)

180

表71 臨床情報学市場:導入モデル別、

2022年~2030年(単位:百万米ドル) 182

表72 クラウドベース臨床情報学ソリューション市場:地域別、

2022年~2030年(単位:百万米ドル) 183

表73 オンプレミス型臨床情報ソリューション市場、地域別、

2022年~2030年(百万米ドル) 185

表74 ハイブリッド型臨床情報ソリューション市場、地域別、

2022年~2030年(百万米ドル) 186

表75 臨床情報学市場:コンポーネント別、2022年~2030年(単位:百万米ドル) 188

表76 主要企業が提供する臨床情報学ソフトウェア 189

表77 臨床情報学ソフトウェア市場:種類別、

2022年~2030年(百万米ドル) 191

表78 ソフトウェアの臨床情報学市場、地域別、

2022年~2030年(百万米ドル) 191

表79 スタンドアロン型ソフトウェアの臨床情報学市場、地域別、2022年~2030年(百万米ドル) 192

表80 統合型ソフトウェアの臨床情報学市場、地域別、2022年~2030年(百万米ドル) 193

表81 主要市場関係者が提供するサービス 195

表82 地域別サービス向け臨床情報学市場、

2022年~2030年(百万米ドル) 196

表83 治療領域別臨床情報学市場、

2022年~2030年(百万米ドル) 198

表 84 腫瘍学臨床情報ソリューションを提供する企業一覧(見込み)

200

表 85 腫瘍学臨床情報市場、地域別、

2022年~2030年(百万米ドル) 200

表86 臨床情報学市場:循環器学、地域別、

2022年~2030年(百万米ドル) 201

表87 臨床情報学市場:神経学、地域別、

2022年~2030年(百万米ドル) 202

表88 呼吸器疾患の臨床情報学市場、地域別、2022年~2030年(百万米ドル) 204

表89 免疫学の臨床情報学市場、地域別、

2022年~2030年(百万米ドル) 205

表 90 代謝性疾患の臨床情報学市場、地域別、

2022年~2030年(百万米ドル) 206

表 91 感染症の臨床情報学市場、地域別、

2022年~2030年(百万米ドル) 207

表 92 その他の治療領域別臨床情報市場、

地域別、2022年~2030年(百万米ドル) 209

表 93 臨床情報市場、エンドユーザー別、2022年~2030年(百万米ドル) 211

表 94 病院向け臨床情報市場:地域別、

2022年~2030年(百万米ドル) 213

表 95 ASCS、ACCS、およびその他の外来患者向け臨床情報市場:地域別、2022年~2030年(百万米ドル) 214

表96 地域別専門医療センター向け臨床情報市場、2022年~2030年(百万米ドル) 215

表 97 地域別、在宅医療、長期介護、および自立支援施設向け臨床情報学市場、2022年~2030年(百万米ドル) 217

表 98 地域別、診断・画像センター向け臨床情報学市場、

地域別、2022年~2030年(百万米ドル) 218

表 99 薬局向け臨床情報市場、地域別、

2022年~2030年(百万米ドル) 219

表 100 その他のエンドユーザー向け臨床情報市場、地域別、

2022年~2030年(百万米ドル) 220

表101 臨床情報学市場:地域別、2022年~2030年(百万米ドル) 222

表102 北米:臨床情報学市場:国別、

2022年~2030年(百万米ドル) 224

表 103 北米:臨床情報学市場、機能別、

2022年~2030年(百万米ドル) 225

表104 北米:臨床ワークフロー管理システム市場、種類別、2022年~2030年(百万米ドル) 226

表105 北米:ワークフロー自動化ソリューション市場、

種類別、2022年~2030年(百万米ドル) 226

表106 北米:診断および画像ソリューション向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 226

表107 北米:臨床情報学市場における薬物管理システム、種類別、2022年~2030年(百万米ドル) 227

表108 北米:専門情報管理ソリューションの臨床情報市場、種類別、2022年~2030年(百万米ドル) 227

表109 北米:臨床情報市場、コンポーネント別、

2022年~2030年(百万米ドル) 228

表110 北米:ソフトウェア別臨床情報学市場、種類別、2022年~2030年(百万米ドル) 228

表111 北米:治療領域別臨床情報学市場、2022年~2030年(百万米ドル) 229

表112 北米:臨床情報市場、導入モデル別、2022年~2030年(単位:百万米ドル) 229

表113 北米:臨床情報市場、エンドユーザー別、

2022年~2030年(単位:百万米ドル) 230

表114 米国:臨床情報管理システム市場、機能別、2022年~2030年(単位:百万米ドル) 232

表115 米国:臨床ワークフロー管理システム市場、種類別、2022年~2030年(単位:百万米ドル) 233

表116 米国:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 233

表117 米国:臨床情報学市場の診断・画像ソリューション、

種類別、2022年~2030年(百万米ドル) 233

表118 米国:臨床情報管理システム市場、種類別、2022年~2030年(百万米ドル) 234

表119 米国:専門情報管理ソリューション市場、種類別、2022年~2030年(百万米ドル) 234

表120:米国:臨床情報学市場、コンポーネント別、

2022年~2030年(百万米ドル) 234

表121:米国:臨床情報学市場、ソフトウェア別、

2022年~2030年(百万米ドル) 235

表 122 米国:臨床情報学市場、治療分野別、

2022年~2030年(単位:百万米ドル) 235

表 123 米国:臨床情報学市場、導入モデル別、

2022年~2030年(単位:百万米ドル) 236

表124 米国:臨床情報学市場、エンドユーザー別、2022年~2030年(単位:百万米ドル) 236

表125 カナダ:臨床情報学市場、機能別、

2022年~2030年(単位:百万米ドル) 238

表126 カナダ:臨床ワークフロー管理システム向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 238

表127 カナダ:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 239

表 128 カナダ:診断および画像ソリューション向け臨床情報市場、種類別、2022年~2030年(単位:百万米ドル) 239

表129 カナダ:臨床情報管理システム市場、種類別、2022年~2030年(百万米ドル) 240

表130 カナダ:専門情報管理ソリューション市場、種類別、2022年~2030年(百万米ドル) 240

表131 カナダ:臨床情報学市場、コンポーネント別、

2022年~2030年(百万米ドル) 240

表132 カナダ:臨床情報学市場、ソフトウェア別、

2022年~2030年(百万米ドル) 241

表133 カナダ:臨床情報学市場、治療分野別、

2022年~2030年(百万米ドル) 241

表134 カナダ:臨床情報学市場、導入モデル別、

2022年~2030年(百万米ドル) 242

表135 カナダ:臨床情報学市場、エンドユーザー別、

2022年~2030年(百万米ドル) 242

表136 ヨーロッパ:臨床情報学市場、国別、

2022年~2030年(百万米ドル) 245

表137:ヨーロッパ:臨床情報学市場、機能別、

2022年~2030年(単位:百万米ドル) 245

表138:ヨーロッパ:臨床情報学市場、臨床ワークフロー管理システム別、種類別、2022年~2030年(単位:百万米ドル) 246

表139:ヨーロッパ:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 246

表140:ヨーロッパ:診断および画像ソリューション向け臨床情報学市場、種類別、2022年~2030年(百万米ドル) 246

表 141 欧州:臨床情報学市場における薬物管理システム、種類別、2022年~2030年(百万米ドル) 247

表142:ヨーロッパ:専門情報管理ソリューションの臨床情報市場、種類別、2022年~2030年(百万米ドル) 247

表143:ヨーロッパ:臨床情報市場、コンポーネント別、

2022年~2030年(百万米ドル) 247

表144 欧州:ソフトウェア別臨床情報学市場、

2022年~2030年(単位:百万米ドル) 248

表145 欧州:治療領域別臨床情報学市場、

2022年~2030年(単位:百万米ドル) 248

表146:ヨーロッパ:臨床情報学市場、導入モデル別、

2022年~2030年(単位:百万米ドル) 249

表147:ヨーロッパ:臨床情報学市場、エンドユーザー別、

2022年~2030年(単位:百万米ドル) 249

表 148 英国:臨床情報学市場、機能別、2022年~2030年(単位:百万米ドル) 251

表 149 英国:臨床情報学市場、臨床ワークフロー管理システム別、種類別、2022年~2030年(単位:百万米ドル) 251

表150 英国:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 252

表151 英国:臨床情報学市場向け診断・画像ソリューション、

種類別、2022年~2030年(百万米ドル) 252

表 152 英国:臨床情報管理システム市場、種類別、2022年~2030年(百万米ドル) 252

表 153 英国:専門情報管理ソリューション市場、種類別、2022年~2030年(百万米ドル) 253

表 154 英国:臨床情報学市場、コンポーネント別、

2022年~2030年(百万米ドル) 253

表 155 英国:臨床情報学市場、ソフトウェア別、

2022年~2030年(百万米ドル) 253

表156 英国:臨床情報学市場、治療分野別、

2022年~2030年(単位:百万米ドル) 254

表157 英国:臨床情報学市場、導入モデル別、

2022年~2030年(単位:百万米ドル) 254

表158 英国:臨床情報学市場、エンドユーザー別、2022年~2030年(単位:百万米ドル) 255

表159 ドイツ:臨床情報学市場、機能別、

2022年~2030年(単位:百万米ドル) 256

表160 ドイツ:臨床ワークフロー管理システム向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 257

表161 ドイツ:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 257

表162 ドイツ:診断および画像ソリューション向け臨床情報市場、種類別、2022年~2030年(単位:百万米ドル) 257

表163 ドイツ:臨床情報管理システム市場における薬物管理システム、種類別、2022年~2030年(百万米ドル) 258

表164 ドイツ:専門情報管理ソリューションの臨床情報市場、種類別、2022年~2030年(百万米ドル) 258

表165 ドイツ:臨床情報市場、コンポーネント別、

2022年~2030年(百万米ドル) 258

表166 ドイツ:臨床情報学ソフトウェア市場、

種類別、2022年~2030年(単位:百万米ドル) 259

表167 ドイツ:臨床情報学市場、治療分野別、

2022年~2030年(単位:百万米ドル) 259

表168 ドイツ:臨床情報管理システム市場、導入モデル別、

2022年~2030年(単位:百万米ドル) 260

表169 ドイツ:臨床情報管理システム市場、エンドユーザー別、

2022年~2030年(単位:百万米ドル) 260

表170 フランス:臨床情報管理システム市場、機能別、

2022年~2030年(百万米ドル) 262

表171 フランス:臨床ワークフロー管理システム市場、種類別、2022年~2030年(百万米ドル) 263

表172 フランス:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 263

表173 フランス:診断・画像ソリューション向け臨床情報学市場、種類別、2022年~2030年(百万米ドル) 263

表174 フランス:臨床情報管理システム市場、タイプ別、2022年~2030年(百万米ドル) 264

表175 フランス:専門情報管理ソリューション市場、タイプ別、2022年~2030年(百万米ドル) 264

表176 フランス:臨床情報学市場、コンポーネント別、

2022年~2030年(百万米ドル) 264

表177 フランス:臨床情報学市場、ソフトウェア別、

2022年~2030年(百万米ドル) 265

表178 フランス:臨床情報学市場、治療分野別、

2022年~2030年(単位:百万米ドル) 265

表179 フランス:臨床情報学市場、導入モデル別、

2022年~2030年(単位:百万米ドル) 266

表180 フランス:臨床情報学市場、エンドユーザー別、

2022年~2030年(単位:百万米ドル) 266

表181 イタリア:臨床情報学市場、機能別、

2022年~2030年(単位:百万米ドル) 267

表182 イタリア:臨床ワークフロー管理システム市場、種類別、2022年~2030年(単位:百万米ドル) 268

表183 イタリア:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 268

表184 イタリア:診断および画像ソリューション向け臨床情報学市場、種類別、2022年~2030年(百万米ドル) 268

表185 イタリア:薬物管理システム向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 269

表186 イタリア:専門情報管理ソリューション向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 269

表187 イタリア:臨床情報管理市場、コンポーネント別、

2022年~2030年(百万米ドル) 269

表188 イタリア:臨床情報管理市場、ソフトウェア別、

2022年~2030年(百万米ドル) 270

表189 イタリア:臨床情報学市場、治療分野別、

2022年~2030年(単位:百万米ドル) 270

表190 イタリア:臨床情報学市場、導入モデル別、

2022年~2030年(単位:百万米ドル) 271

表 191 イタリア:臨床情報学市場、エンドユーザー別、

2022年~2030年(百万米ドル) 271

表 192 スペイン:臨床情報学市場、機能別、

2022年~2030年(百万米ドル) 273

表193 スペイン:臨床ワークフロー管理システム向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 273

表194 スペイン:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 274

表195 スペイン:診断および画像ソリューション向け臨床情報市場、種類別、2022年~2030年(単位:百万米ドル) 274

表196 スペイン:臨床情報管理システム市場、タイプ別、2022年~2030年(百万米ドル) 274

表197 スペイン:専門情報管理ソリューション市場、タイプ別、2022年~2030年(百万米ドル) 275

表198 スペイン:臨床情報管理市場、コンポーネント別、

2022年~2030年(百万米ドル) 275

表199 スペイン:臨床情報管理市場、ソフトウェアの種類別、

2022年~2030年(百万米ドル) 275

表200 スペイン:臨床情報学市場、治療分野別、

2022年~2030年(百万米ドル) 276

表201 スペイン:臨床情報学市場、導入モデル別、

2022年~2030年(百万米ドル) 276

表202 スペイン:臨床情報学市場、エンドユーザー別、

2022年~2030年(単位:百万米ドル) 277

表203 ヨーロッパその他地域:臨床情報学市場、機能別、

2022年~2030年(単位:百万米ドル) 278

表204 ヨーロッパその他:臨床ワークフロー管理システム市場、種類別、2022年~2030年(単位:百万米ドル) 278

表205 その他の欧州:ワークフロー自動化ソリューション市場、種類別、2022年~2030年(百万米ドル) 279

表206 その他の欧州: 診断および画像ソリューション向け臨床情報学市場:種類別、2022年~2030年(単位:百万米ドル) 279

表207 その他欧州:薬物管理システム向け臨床情報学市場:種類別、2022年~2030年(単位:百万米ドル) 279

表 208 その他の欧州:専門情報管理ソリューションの臨床情報市場、種類別、2022年~2030年(百万米ドル) 280

表 209 その他の欧州:臨床情報市場、コンポーネント別、

2022年~2030年(百万米ドル) 280

表210 ヨーロッパその他:ソフトウェアの臨床情報学市場、種類別、2022年~2030年(百万米ドル) 280

表211 ヨーロッパその他:臨床情報学市場、治療分野別、2022年~2030年(百万米ドル) 281

表212 その他の欧州:臨床情報学市場、導入モデル別、2022年~2030年(単位:百万米ドル) 281

表213 その他の欧州:臨床情報学市場、エンドユーザー別、

2022年~2030年(単位:百万米ドル) 282

表214 アジア太平洋地域:臨床情報学市場、国別、

2022年~2030年(百万米ドル) 285

表215 アジア太平洋地域:臨床情報学市場、機能別、

2022年~2030年(百万米ドル) 285

表216 アジア太平洋地域:臨床ワークフロー管理システム向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 286

表217 アジア太平洋地域:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 286

表218 アジア太平洋地域:診断および画像ソリューション向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 286

表219 アジア太平洋地域:臨床情報管理システム市場、種類別、2022年~2030年(百万米ドル) 287

表220 アジア太平洋地域:専門情報管理ソリューション向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 287

表221 アジア太平洋地域:臨床情報市場、コンポーネント別、

2022年~2030年(百万米ドル) 287

表222 アジア太平洋地域:ソフトウェアの臨床情報市場、種類別、

2022年~2030年(百万米ドル) 288

表223 アジア太平洋地域:臨床情報市場、治療領域別、

2022年~2030年(百万米ドル) 288

表224 アジア太平洋地域:臨床情報市場、導入モデル別、

2022年~2030年(百万米ドル) 289

表225 アジア太平洋地域:臨床情報市場、エンドユーザー別、

2022年~2030年(百万米ドル) 289

表226 日本:臨床情報管理システム市場、機能別、

2022年~2030年(単位:百万米ドル) 291

表227 日本:臨床ワークフロー管理システム市場、種類別、2022年~2030年(単位:百万米ドル) 291

表228 日本:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 292

表229 日本:臨床情報管理システム市場、診断・画像ソリューション向け、種類別、2022年~2030年(百万米ドル) 292

表230 日本:臨床情報管理システム市場、種類別、2022年~2030年(百万米ドル) 292

表231 日本:専門情報管理ソリューション市場、種類別、2022年~2030年(百万米ドル) 293

表232 日本:臨床情報学市場、コンポーネント別、

2022年~2030年(百万米ドル) 293

表233 日本:臨床情報学市場、ソフトウェア別、

2022年~2030年(百万米ドル) 293

表234 日本:臨床情報学市場、治療領域別、

2022年~2030年(百万米ドル) 294

表235 日本:臨床情報学市場、導入モデル別、

2022年~2030年(百万米ドル) 294

表236 日本:臨床情報学市場、エンドユーザー別、

2022年~2030年(百万米ドル) 295

表237 中国:臨床情報学市場、機能別、

2022年~2030年(百万米ドル) 296

表 238 中国:臨床ワークフロー管理システム向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 297

表 239 中国:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 297

表 240 中国:診断および画像ソリューション向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 297

表241 中国:臨床情報管理システム市場、種類別、2022年~2030年(百万米ドル) 298

表242 中国:専門情報管理ソリューション市場、種類別、2022年~2030年(百万米ドル) 298

表 243 中国:臨床情報管理市場、コンポーネント別、

2022年~2030年(百万米ドル) 298

表 244 中国:臨床情報管理市場、ソフトウェア別、

2022年~2030年(百万米ドル) 299

表 245 中国:臨床情報学市場、治療分野別、

2022年~2030年(百万米ドル) 299

表 246 中国:臨床情報学市場、導入モデル別、

2022年~2030年(百万米ドル) 300

表 247 中国:臨床情報学市場、エンドユーザー別、

2022年~2030年(単位:百万米ドル) 300

表 248 インド:臨床情報学市場、機能別、

2022年~2030年(単位:百万米ドル) 302

表 249 インド:臨床ワークフロー管理システム向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 302

表 250 インド:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 303

表 251 インド:診断および画像ソリューション向け臨床情報市場、種類別、2022年~2030年(単位:百万米ドル) 303

表252 インド:薬物管理システム向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 304

表253 インド:専門情報管理ソリューション向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 304

表254 インド:臨床情報管理市場、コンポーネント別、

2022年~2030年(百万米ドル) 304

表255 インド:臨床情報管理市場、ソフトウェア別、

2022年~2030年(百万米ドル) 305

表256 インド:臨床情報学市場、治療分野別、

2022年~2030年(百万米ドル) 305

表257 インド:臨床情報学市場、導入モデル別、

2022年~2030年(百万米ドル) 306

表 258 インド:臨床情報学市場、エンドユーザー別、

2022年~2030年(単位:百万米ドル) 306

表 259 アジア太平洋地域その他:臨床情報学市場、機能別、

2022年~2030年(単位:百万米ドル) 308

表 260 アジア太平洋地域その他:臨床ワークフロー管理システム市場、種類別、2022年~2030年(百万米ドル) 308

表261 アジア太平洋地域その他:ワークフロー自動化ソリューション市場、種類別、2022年~2030年(百万米ドル) 309

表 262 アジア太平洋地域その他:診断および画像ソリューション向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 309

表 263 アジア太平洋地域その他:臨床情報管理システム市場、種類別、2022年~2030年(百万米ドル) 310

表264 アジア太平洋地域その他:専門情報管理ソリューションの臨床情報市場、種類別、2022年~2030年(百万米ドル) 310

表265 アジア太平洋地域その他:臨床情報市場、コンポーネント別、

2022年~2030年(百万米ドル) 311

表266 アジア太平洋地域その他:ソフトウェアの臨床情報市場、種類別、2022年~2030年(百万米ドル) 311

表267 アジア太平洋地域その他:臨床情報学市場、治療分野別、2022年~2030年(百万米ドル) 312

表268 アジア太平洋地域その他:臨床情報学市場、導入モデル別、2022年~2030年(百万米ドル) 312

表 269 アジア太平洋地域その他:臨床情報学市場、エンドユーザー別、

2022年~2030年(百万米ドル) 313

表 270 ラテンアメリカ:臨床情報学市場、国別、

2022年~2030年(百万米ドル) 314

表 271 ラテンアメリカ:臨床情報管理システム市場、機能別、

2022年~2030年(単位:百万米ドル) 315

表272 ラテンアメリカ:臨床ワークフロー管理システム向け臨床インフォマティクス市場、種類別、2022年~2030年(百万米ドル) 315

表273 ラテンアメリカ:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 316

表274 ラテンアメリカ:診断および画像ソリューション向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 316

表275 ラテンアメリカ:臨床情報管理システム市場、種類別、2022年~2030年(百万米ドル) 317

表276 ラテンアメリカ:臨床情報管理システム市場における専門情報管理ソリューション別、2022年~2030年(百万米ドル) 317

表277 ラテンアメリカ:臨床情報管理システム市場、コンポーネント別、

2022年~2030年(百万米ドル) 317

表278 ラテンアメリカ:臨床情報学ソフトウェア市場、種類別、2022年~2030年(百万米ドル) 318

表279 ラテンアメリカ:臨床情報学市場、治療領域別、

2022年~2030年(百万米ドル) 318

表280 ラテンアメリカ:臨床情報市場、導入モデル別、2022年~2030年(百万米ドル) 319

表281 ラテンアメリカ:臨床情報市場、エンドユーザー別、

2022年~2030年(百万米ドル) 319

表282 ブラジル:臨床情報管理システム市場、機能別、

2022年~2030年(百万米ドル) 321

表283 ブラジル:臨床ワークフロー管理システム市場、種類別、2022年~2030年(百万米ドル) 321

表284 ブラジル:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 322

表285 ブラジル:診断および画像ソリューション向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 322

表 286 ブラジル:薬物管理システム向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 323

表287 ブラジル:専門情報管理ソリューションの臨床情報市場、種類別、2022年~2030年(百万米ドル) 323

表288 ブラジル:臨床情報市場、コンポーネント別、

2022年~2030年(百万米ドル) 323

表289 ブラジル:ソフトウェア別臨床情報市場、

2022年~2030年(百万米ドル) 324

表290 ブラジル:治療領域別臨床情報市場、

2022年~2030年(百万米ドル) 324

表291 ブラジル:臨床情報管理システム市場、導入モデル別、

2022年~2030年(百万米ドル) 325

表292 ブラジル:臨床情報管理システム市場、エンドユーザー別、

2022年~2030年(百万米ドル) 325

表 293 メキシコ:臨床情報管理システム市場、機能別、

2022年~2030年(百万米ドル) 326

表 294 メキシコ:臨床ワークフロー管理システム市場、種類別、2022年~2030年(百万米ドル) 327

表295 メキシコ:ワークフロー自動化ソリューション市場、種類別、

2022年~2030年(百万米ドル) 327

表296 メキシコ:診断・画像ソリューション向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 327

表297 メキシコ:臨床情報管理システム市場、種類別、2022年~2030年(百万米ドル) 328

表298 メキシコ:専門情報管理ソリューションの臨床情報市場、種類別、2022年~2030年(百万米ドル) 328

表299 メキシコ:臨床情報市場、コンポーネント別、

2022年~2030年(百万米ドル) 328

表300 メキシコ:ソフトウェア別臨床情報市場、

2022年~2030年(百万米ドル) 329

表301 メキシコ:治療領域別臨床情報市場、

2022年~2030年(百万米ドル) 329

表302 メキシコ:臨床情報管理システム市場、導入モデル別、

2022年~2030年(百万米ドル) 330

表303 メキシコ:臨床情報管理システム市場、エンドユーザー別、

2022年~2030年(百万米ドル) 330

表304 ラテンアメリカその他:臨床情報管理システム市場、機能別、

2022年~2030年(百万米ドル) 331

表305 ラテンアメリカその他:臨床ワークフロー管理システム向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 332

表306 ラテンアメリカその他:ワークフロー自動化ソリューション市場、

種類別、2022年~2030年(百万米ドル) 332

表307 ラテンアメリカその他:診断および画像ソリューション向け臨床情報学市場、種類別、2022年~2030年(百万米ドル) 332

表308 ラテンアメリカその他:薬物管理システム向け臨床情報市場、種類別、2022年~2030年(百万米ドル) 333

表309 ラテンアメリカその他:専門情報管理ソリューションの臨床情報市場、種類別、2022年~2030年(百万米ドル) 333

表310 ラテンアメリカその他:臨床情報学市場、コンポーネント別、2022年~2030年(百万米ドル) 333

表311 ラテンアメリカその他:臨床情報学市場、ソフトウェア別、

タイプ別、2022年~2030年(百万米ドル) 334

表312 ラテンアメリカその他:臨床情報学市場、治療分野別、2022年~2030年(百万米ドル) 334

表313 ラテンアメリカその他:臨床情報学市場、導入モデル別、2022年~2030年(百万米ドル) 335

表314 ラテンアメリカその他:臨床情報学市場、エンドユーザー別、

2022年~2030年(百万米ドル) 335