臨床試験用サプライ品市場における魅力的な機会

アジア太平洋

アジア太平洋の臨床試験用サプライ品市場は、臨床試験活動の増加や規制の好転など、いくつかの主要な推進要因により、力強い成長を遂げています。

多くのグローバルなバイオ製薬企業や医薬品開発業務受託機関(CRO)は、アジア太平洋地域での存在感を増し、サプライチェーンのインフラ、デポ、および物流ハブへの投資を行っています。

遠隔患者モニタリング、患者への直接配送(DTP)、デジタル追跡ソリューションの採用により、高度なサプライチェーンサービスへの投資が促進されています。

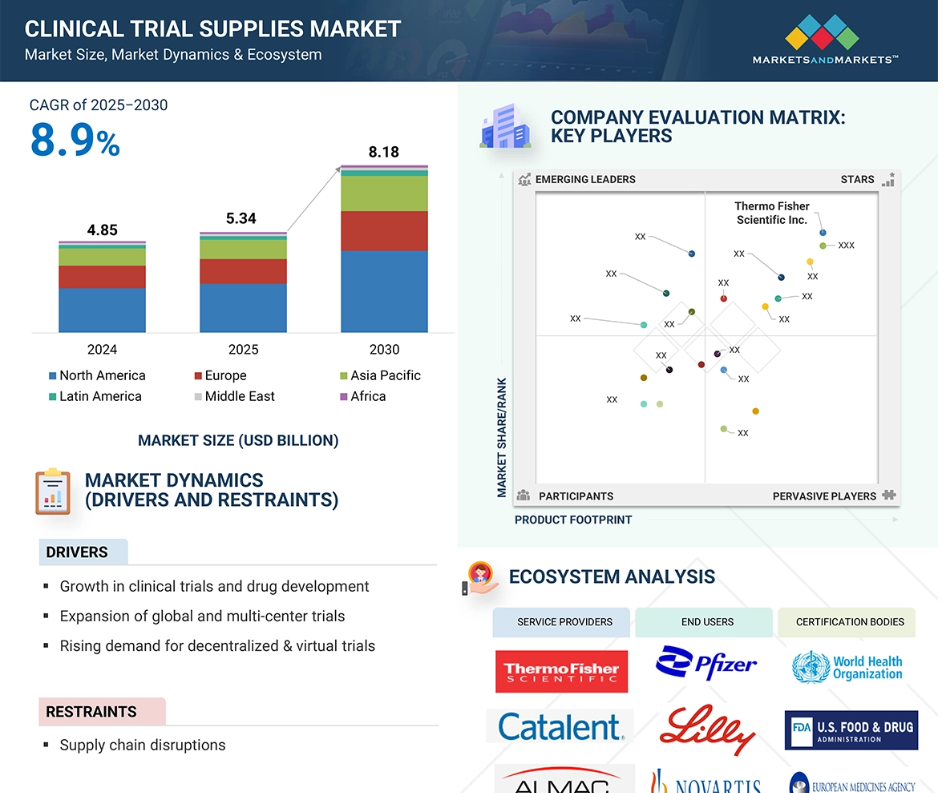

アジア太平洋臨床試験用医薬品市場は、予測期間中に年平均成長率9.7%で成長すると予想されています。

サイバーセキュリティのリスクや知的財産保護に対する懸念は、一部のアジア太平洋諸国における試験スポンサーの試験実施意欲に影響を与えています。

グローバル臨床試験用医薬品市場のダイナミクス

推進要因:臨床試験および医薬品開発の増加

世界中で臨床試験の数が増加していることが、治験薬供給市場の成長の主な要因となっています。 製薬およびバイオテクノロジー分野における研究開発投資の増加と、複雑な疾患の増加傾向が相まって、医薬品開発活動が急増しています。 さらに、分散型および適応型試験デザインの拡大により、リアルタイムの追跡、温度管理が必要な物流、および規制遵守を含む効率的なサプライチェーン管理の必要性が高まっています。臨床試験がよりグローバル化するにつれ、スポンサーや医薬品開発業務受託機関(CRO)は、多様な規制環境に対応し、シームレスな流通を確保するために、専門のサプライサービスプロバイダーに頼るようになっています。 合理化され、費用対効果が高く、信頼性の高いサプライチェーンソリューションに対する需要の高まりが、臨床試験用サプライサービスにおけるイノベーションを促進し、市場拡大をさらに強化しています。

抑制要因:臨床試験用サプライに関連する高コスト

治験薬のコストの高さが市場の成長を妨げています。治験薬のコストは治験全体の予算に大きな影響を与えるためです。包装、ラベル付け、保管、輸送(特に温度に敏感な生物製剤の場合)にかかる費用は増加の一途をたどっています。さらに、国際共同治験の複雑化により、厳格な規制順守が求められるため、運用コストが増加します。過剰生産、無駄、物流の遅延など、サプライチェーン管理の非効率性もまた、コストを増加させます。分散型試験や個別化医療への移行は、より柔軟で適応力のある供給戦略を必要とし、コスト圧力を高めます。小規模なバイオ製薬会社は、これらの費用を管理する上で財務的な課題に直面しており、専門プロバイダーへのアウトソーシングに頼ることが多いです。リアルタイムの追跡やサプライチェーンの最適化といった技術の進歩はコストの軽減に役立っていますが、市場拡大の妨げとなる重要な要因であることに変わりはありません。

機会:分散型試験およびバーチャル試験の増加

分散型臨床試験(DCT)の増加により、臨床試験用サプライ市場に大きな成長機会がもたらされると予想されています。製薬会社やバイオテクノロジー企業が、被験者募集の強化、被験者の維持率の向上、試験期間の短縮を目的としてDCTモデルを採用するケースが増えているため、効率的で柔軟なサプライチェーンソリューションに対する需要が高まっています。患者への直接投薬(DTP)や遠隔モニタリング、デジタル追跡システムは不可欠なものとなりつつあり、高度なロジスティクス、コールドチェーン管理、ジャストインタイム(JIT)の供給戦略の必要性を促しています。さらに、ブロックチェーンやAI駆動の予測などのデジタルツールは、効率性と費用対効果を高めています。スポンサーや CRO が分散型アプローチを優先する中、治験薬供給サービスプロバイダーは、提供するサービスを拡大し、革新的なソリューションに投資することで、進化する治験環境における重要な推進役としての地位を確立することができます。

課題:サプライチェーンの混乱と医薬品不足

グローバルなサプライチェーンの管理は、治験薬供給サービス市場にとって大きな課題です。その理由は、規制要件の多様性、複雑なロジスティクス、コスト上昇などです。多国籍治験の調整には、特に生物製剤や個別化治療薬の場合、効率的な在庫管理、リアルタイムの追跡、温度管理された輸送が求められます。 原材料不足や地政学的な緊張など、サプライチェーンの混乱は医薬品の配送を遅らせ、治験のスケジュールに影響を与えます。 分散型治験の増加は、ロジスティクスの複雑性を増し、高度なコールドチェーンソリューションを必要とします。 治験薬供給サービスプロバイダーは、これらの課題に対処し、効率性とコンプライアンスを向上させるために、デジタル追跡、AI駆動の予測、戦略的パートナーシップに投資する必要があります。

グローバル臨床試験用サプライ市場のエコシステム分析

臨床試験用サプライ市場は、臨床試験用サプライサービスの設計および採用に不可欠なさまざまな利害関係者からなるエコシステムの中で機能しています。このエコシステムには、臨床試験用サプライ、原材料の供給業者、サービスプロバイダー、エンドユーザー、規制当局が含まれます。主要な市場プレイヤーは、臨床試験用サプライ部門で数年間事業を展開している企業で、幅広いサービスポートフォリオと強固なグローバル販売・マーケティングネットワークを誇ります。

サービス別では、2024年にはロジスティクスおよび流通サービス部門が市場を独占しました。

サービス別では、市場はロジスティクスおよび流通、保管および保存、包装、ラベリングおよびブラインド処理、製造、比較対象の調達、その他のサービスに区分されます。2024年にはロジスティクスおよび流通サービス部門が市場を独占しました。生物製剤、細胞療法および遺伝子療法、ワクチンなどの温度に敏感な治験製品の増加に伴い、極低温貯蔵や超低温フリーザーなどの特殊なコールドチェーン物流ソリューションに対する需要がさらに高まっています。臨床試験が複雑化するにつれ、効率的な物流および配送サービスへの依存度が高まり、市場における優位性がさらに強まっています。

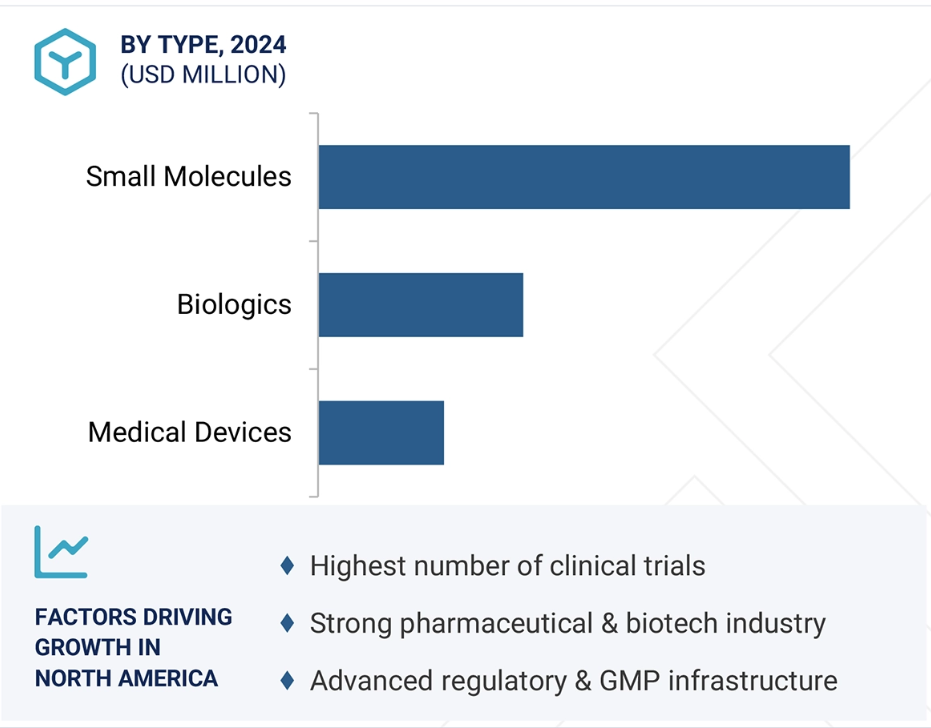

種類別では、2024年に低分子セグメントが最大の市場シェアを占めました。

種類別では、市場は低分子、生物製剤、その他に区分されます。2024年には低分子セグメントが市場を独占しました。低分子薬は、製造工程が確立されていること、経口投与が容易であること、生物製剤と比較して費用対効果が高いことから、製薬会社にとって依然として主要な焦点となっています。後期段階のパイプラインの薬剤の多くも低分子であり、特に腫瘍学、心血管疾患、中枢神経系(CNS)障害などの分野でその傾向が顕著です。

エンドユーザー別では、製薬・バイオテクノロジー企業が市場で最大のシェアを占めています。

臨床試験用サプライ市場は、製薬・バイオテクノロジー企業、CRO・CDMO、その他に分けられます。2024年には、製薬・バイオテクノロジー企業が臨床試験用サプライ市場のエンドユーザーセグメントをリードし、医薬品開発における重要な役割と臨床試験数の増加がその要因となりました。治験薬や比較薬、補助用品に対する需要は、すべての試験段階で高い水準を維持しており、特に大規模な患者募集と複雑なサプライチェーン管理を伴う第3相試験ではその傾向が顕著です。

2024年には、北米臨床試験用医薬品市場はアメリカが独占しました。

臨床試験用医薬品市場は地域別に、北米、ヨーロッパ、アジア太平洋、中南米、中東、アフリカに分けられます。北米は世界の治験供給市場をリードしており、予測期間中も高い市場シェアを維持すると見込まれています。分散型治験、高度なコールドチェーン物流、患者直送(DTP)配送モデルの採用が拡大しているため、北米ではアメリカが圧倒的なシェアを占めています。さらに、確立された治験インフラ、高度な医療システム、医薬品開発に対する政府の強力な資金援助も、同国の主導的地位に貢献しています。

2025年から2030年のCAGRが最も高い

アメリカ:地域で最も成長の速い市場

臨床試験供給市場の最近の動向

- 2024年6月、キャタレント社はドイツのショルンドルフにある臨床試験供給施設を拡張しました。ショルンドルフの施設はキャタレント社のヨーロッパにおける主力施設であり、包装、保管、配送を含む総合的な臨床試験供給サービスを提供しています。

- 2022年9月には、世界的な臨床研究機関(CRO)であるパレクセルが、中国・蘇州に新たな治験薬供給・物流拠点を開設しました。

主要な市場関係者

治験薬供給市場における主要な関係者には、以下が含まれます。

Thermo Fisher Scientific Inc. (US)

Almac Group (UK)

Novo Holdings A/S (Denmark)

Marken (UPS) (US)

PCI Pharma Services (US)

Piramal Group (India)

Sharp Services LLC (US)

Cencora, Inc. (US)

Myonex (US)

Clinigen Limited (UK)

Inceptua Group (Luxembourg)

Eurofins Scientific (Luxembourg)

Parexel International Corporation (US)

ICON Plc (Ireland)

IQVIA (US)

1 はじめに 38

1.1 調査目的 38

1.2 市場定義 38

1.3 市場範囲 39

1.3.1 対象市場および地域 39

1.3.2 対象範囲 40

1.3.3 対象年 40

1.3.4 対象通貨 41

1.4 ステークホルダー 41

1.5 変更の概要 41

2 調査方法 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.2 一次調査 45

2.2 市場規模の推定 46

2.2.1 世界市場の推定 46

2.2.1.1 専門家への直接取材による洞察 48

2.2.2 セグメント別市場の推定(トップダウン・アプローチ) 49

2.3 市場成長率予測 50

2.4 データ・トライアングル 52

2.5 調査の前提 53

2.6 調査の限界 54

2.7 リスク分析 54

3 エグゼクティブサマリー 55

4 プレミアムインサイト 60

4.1 臨床試験用品市場の概要 60

4.2 北米:臨床試験用サプライ品市場、種類別および国別(2024年) 61

4.3 臨床試験用サプライ品市場シェア、種類別、2025年対2030年 61

4.4 臨床試験用サプライ品市場:地域別成長機会 62

5 市場概要 63

5.1 はじめに 63

5.2 市場力学 64

5.2.1 推進要因 65

5.2.1.1 臨床試験および医薬品開発の成長 65

5.2.1.2 国際共同治験および多施設共同治験の拡大が治験薬の需要を加速 66

5.2.1.3 個別化医療および生物製剤に対する需要の高まり 66

5.2.2 抑制要因 67

5.2.2.1 治験薬に関連する高コスト 67

5.2.3 機会 67

5.2.3.1 分散型およびバーチャル試験の増加 67

5.2.3.2 サプライチェーン管理におけるデジタル技術の統合 68

5.2.4 課題 68

5.2.4.1 サプライチェーンの混乱と医薬品不足 68

5.3 顧客の事業に影響を与えるトレンド/混乱 69

5.4 バリューチェーン分析 69

5.5 生態系分析 72

5.5.1 治験用品市場:原材料供給業者 73

5.5.2 臨床試験用品市場:サービスプロバイダー 73

5.5.3 臨床試験用品市場:エンドユーザー 74

5.5.4 臨床試験用品市場:規制当局 74

5.6 価格分析 75

5.6.1 主要企業別平均販売価格(定性) 75

5.6.2 サービス別参考価格(定性) 76

5.7 投資と資金調達のシナリオ 77

5.8 技術分析 77

5.8.1 主要技術 77

5.8.1.1 シリアル化および追跡技術 77

5.8.1.2 双方向応答技術(IRT/IVR/IWR) 78

5.8.1.3 コールドチェーンおよび温度モニタリングソリューション 78

5.8.2 補完技術 78

5.8.2.1 人工知能(AI)および機械学習(ML) 78

5.8.2.2 サプライチェーンの透明性確保のためのブロックチェーン 78

5.8.3 隣接技術 78

5.8.3.1 低温保存および高度な保存技術 78

5.8.3.2 倉庫管理および配送における高度なロボット工学 79

5.9 2025年~2026年の主要な会議およびイベント 79

5.10 規制環境 80

5.10.1 規制当局、政府機関、その他の組織 80

5.10.2 規制枠組み 83

5.10.2.1 北米 83

5.10.2.1.1 アメリカ 83

5.10.2.1.2 カナダ 84

5.10.2.2 ヨーロッパ 84

5.10.2.2.1 ドイツ 84

5.10.2.2.2 フランス 84

5.10.2.2.3 イタリア 84

5.10.2.3 アジア太平洋地域 84

5.10.2.3.1 日本 84

5.10.2.3.2 中国 84

5.10.2.3.3 インド 84

5.10.2.4 ラテンアメリカ 85

5.10.2.4.1 ブラジル 85

5.10.2.5 中東およびアフリカ 85

5.10.2.5.1 GCC諸国 85

5.10.2.5.2 南アフリカ 85

5.11 ポーターのファイブフォース分析 85

5.11.1 新規参入者の脅威 86

5.11.2 サプライヤーの交渉力 86

5.11.3 バイヤーの交渉力 87

5.11.4 代替品の脅威 87

5.11.5 競争上の競合の激しさ 87

5.12 主要な利害関係者と購買基準 87

5.12.1 購買プロセスにおける主要な利害関係者 88

5.12.2 購買基準 89

5.13 AI/生成AIが臨床試験用資材市場に与える影響 90

5.13.1 はじめに 90

5.13.2 臨床試験用品エコシステムにおける生成型AIの将来 92

6 サービス別臨床試験用品市場 93

6.1 はじめに 94

6.2 物流・流通サービス 94

6.2.1 市場成長を支える臨床診断への重点化による需要の高まり 94

6.3 比較薬ソーシングサービス 98

6.3.1 市場を牽引する比較薬ソーシングへの需要の高まり 98

6.4 包装、ラベリング、ブラインドサービス 101

6.4.1 一次包装サービス 105

6.4.1.1 市場成長を支える革新的な薬剤処方の需要増大 105

6.4.2 二次包装サービス 108

6.4.2.1 グローバルな臨床試験の複雑化が市場を牽引 108

6.4.3 ラベリングおよびブラインドサービス 111

6.4.3.1 無作為化および二重盲検試験の増加が市場を牽引 111

6.5 製造サービス 114

6.5.1 超低温貯蔵に対する需要の高まりが成長を促進 114

6.6 貯蔵および保存サービス 117

6.6.1 超低温貯蔵に対する需要の高まりが成長を促進 117

6.7 その他のサービス 121

7 臨床試験用サプライ品市場、フェーズ別 125

7.1 はじめに 126

7.2 フェーズ III 126

7.2.1 市場成長を支える生物製剤および先進療法の開発 126

7.3 フェーズ II 130

7.3.1 市場成長を支える治験ロジスティクスにおける効率性とコンプライアンスの向上の必要性 130

7.4 第I相 133

7.4.1 市場成長を促進する治験薬の複雑性の高まり 133

7.5 第IV相 137

7.5.1 市場成長を促進する患者中心のアプローチへの注目度の高まり 137

7.6 フェーズ BA/BE 140

7.6.1 市場成長を促進する最適化された BA/BE 研究によるジェネリック医薬品の承認の迅速化 140

8 臨床試験用品市場、種類別 144

8.1 はじめに 145

8.2 小分子 145

8.2.1 小分子臨床試験の大量実施 145

8.3 生物製剤 149

8.3.1 モノクローナル抗体 153

8.3.1.1 モノクローナル抗体の需要の高まりが成長を促進 153

8.3.2 ワクチン 156

8.3.2.1 新規ワクチンの開発への注目が高まり成長を促進 156

8.3.3 その他の生物製剤 160

8.4 医療機器 163

8.4.1 医療機器の臨床試験における専門的物流への需要の高まりが市場成長を促進 163

9 治療分野別臨床試験用品市場 167

9.1 はじめに 168

9.2 腫瘍学 169

9.2.1 疾病負担の増加が市場成長を後押し 169

9.3 神経学 173

9.3.1 市場成長を後押しする研究開発投資の増加 173

9.4 呼吸器疾患 177

9.4.1 呼吸器疾患の発生率上昇が市場成長を後押し 177

9.5 代謝性疾患/内分泌学 180

9.5.1 世界的な糖尿病人口の増加が市場成長を後押し 180

9.6 循環器系疾患 184

9.6.1 臨床診断の需要増大が市場成長を促進 184

9.7 皮膚科学 187

9.7.1 市場成長を支える医薬品開発への注目が高まる 187

9.8 胃腸障害 191

9.8.1 ライフスタイルおよび食生活に関連するリスク要因の増加が需要を促進 191

9.9 免疫疾患 194

9.9.1 市場成長を支える臨床研究の増加 194

9.10 感染症 198

9.10.1 感染症の発生増加が市場成長を後押し 198

9.11 精神医学 202

9.11.1 精神疾患の発生増加が市場成長を後押し 202

9.12 眼科 205

9.12.1 眼科領域のパイプライン医薬品数の増加が市場成長を促進 205

9.13 血液学 209

9.13.1 先進サプライチェーン技術の統合が市場成長を促進 209

9.14 泌尿生殖器および女性の健康 212

9.14.1 女性における慢性疾患の有病率上昇が市場成長を促進 212

9.15 その他の治療分野 216

10 地域別臨床試験用品市場 220

10.1 はじめに 221

10.2 北米 221

10.2.1 北米のマクロ経済の見通し 222

10.2.2 アメリカ 227

10.2.2.1 堅固な病院インフラと医薬品研究開発が成長を促進 227

10.2.3 カナダ 230

10.2.3.1 製薬会社の治験実施に対する好意的な傾向が成長を促進 230

10.3 ヨーロッパ 234

10.3.1 ヨーロッパのマクロ経済の見通し 234

10.3.2 ドイツ 239

10.3.2.1 グローバル製薬企業の承認期間短縮と高額支出への注目が高まり、市場を牽引 239

10.3.3 英国 243

10.3.3.1 拡大する税額控除が成長を促進 243

10.3.4 フランス 246

10.3.4.1 成長を促進する規制環境の進化 246

10.3.5 イタリア 250

10.3.5.1 成長を加速する医薬品承認件数の増加 250

10.3.6 スペイン 253

10.3.6.1 成長を持続する公衆衛生システムにおける臨床試験ネットワークの利点 253

10.3.7 スイス 256

10.3.7.1 多国籍企業と中小製薬会社の存在が市場を活性化 256

10.3.8 オランダ 260

10.3.8.1 製薬大手間の提携が増加し成長を促進 260

10.3.9 ヨーロッパのその他の地域 263

10.4 アジア太平洋地域 267

10.4.1 アジア太平洋地域のマクロ経済の見通し 267

10.4.2 中国 273

10.4.2.1 成長を加速させる国内産業主導の治験の割合が高い 273

10.4.3 日本 277

10.4.3.1 成長促進に向けた規制期間短縮への注目度が高まる 277

10.4.4 インド 280

10.4.4.1 成長促進に向けた初期段階の臨床試験の増加 280

10.4.5 オーストラリア 284

10.4.5.1 成長を促す研究助成金の増加 284

10.4.6 韓国 287

10.4.6.1 新薬開発研究への注目が高まり、市場を牽引 287

10.4.7 シンガポール 291

10.4.7.1 先進的な研究施設が成長を加速 291

10.4.8 アジア太平洋地域その他 294

10.5 ラテンアメリカ 298

10.5.1 ラテンアメリカにおけるマクロ経済の見通し 298

10.5.2 ブラジル 302

10.5.2.1 成長を支える規制の改善 302

10.5.3 メキシコ 306

10.5.3.1 市場拡大に向けた臨床試験の拡大 306

10.5.4 その他のラテンアメリカ 309

10.6 中東 312

10.6.1 中東のマクロ経済見通し 312

10.6.2 GCC諸国 317

10.6.2.1 サウジアラビア 320

10.6.2.1.1 成長を促す研究インフラと生命科学開発への投資ブーム 320

10.6.2.2 アラブ首長国連邦 324

10.6.2.2.1 成長を促進するための官民パートナーシップとゲノム研究イニシアティブの増加 324

10.6.2.3 GCC諸国以外 327

10.6.3 中東その他 330

10.7 アフリカ 333

10.7.1 アウトソーシング・サービスの需要の高まりが市場成長を促進 333

10.7.2 アフリカのマクロ経済の見通し 334

11 競合状況 338

11.1 はじめに 338

11.2 主要企業の戦略/勝利への権利 338

11.2.1 臨床試験用品市場における主要企業の採用戦略の概要 338

11.3 収益分析、2020年~2024年 340

11.4 市場シェア分析、2024年 341

11.5 企業評価マトリクス:主要企業、2024年 343

11.5.1 スター企業 343

11.5.2 新興のリーダー企業 343

11.5.3 普及したプレーヤー 343

11.5.4 参加者 343

11.5.5 企業規模:主要プレーヤー、2024年 345

11.5.5.1 企業規模 345

11.5.5.2 地域規模 346

11.5.5.3 サービス拠点 347

11.5.5.4 種類別拠点 348

11.5.5.5 エンドユーザー拠点 349

11.6 企業評価マトリクス:新興企業/中小企業、2024年 349

11.6.1 進歩的な企業 349

11.6.2 対応力のある企業 349

11.6.3 ダイナミックな企業 350

11.6.4 スタート地点 350

11.6.5 ベンチマークによる競争力:スタートアップ企業/中小企業、2024年 351

11.6.5.1 主要な新興企業/中小企業の詳細リスト 351

11.6.5.2 主要な新興企業/中小企業の競合ベンチマーキング 352

11.7 企業評価および財務指標 353

11.7.1 企業評価 353

11.7.2 財務指標 353

11.8 ブランド/サービス比較 354

11.9 競合シナリオ 355

11.9.1 取引 355

11.9.2 拡大 356

12 企業プロフィール 357

12.1 主要企業 357

12.1.1 サーモフィッシャー・サイエンティフィック社 357

12.1.1.1 事業概要 357

12.1.1.2 提供サービス 358

12.1.1.3 最近の動向 359

12.1.1.3.1 サービス開始 359

12.1.1.3.2 取引 359

12.1.1.3.3 拡大 360

12.1.1.4 MnMの見解 360

12.1.1.4.1 勝つ権利 360

12.1.1.4.2 戦略的選択肢 360

12.1.1.4.3 弱点と競合他社からの脅威 360

12.1.2 NOVO HOLDINGS A/S 361

12.1.2.1 事業概要 361

12.1.2.2 提供サービス 362

12.1.2.3 最近の動向 363

12.1.2.3.1 取引 363

12.1.2.3.2 拡大 364

12.1.2.4 MnMの見解 364

12.1.2.4.1 勝利への権利 364

12.1.2.4.2 戦略的選択肢 364

12.1.2.4.3 弱みと競合他社からの脅威 365

12.1.3 ユナイテッド・パーセル・サービス・オブ・アメリカ・インク 366

12.1.3.1 事業概要 366

12.1.3.2 提供サービス 366

12.1.3.3 MnM 視点 367

12.1.3.3.1 勝利への権利 367

12.1.3.3.2 戦略的選択肢 367

12.1.3.3.3 弱みと競合他社からの脅威 368

12.1.4 EUROFINS SCIENTIFIC 369

12.1.4.1 事業概要 369

12.1.4.2 提供サービス 370

12.1.4.3 MnMの見解 371

12.1.4.3.1 勝利への権利 371

12.1.4.3.2 戦略的選択肢 371

12.1.4.3.3 弱みおよび競争上の脅威 371

12.1.5 ピラマル・ファーマ・リミテッド 372

12.1.5.1 事業概要 372

12.1.5.2 提供サービス 373

12.1.5.3 MnM ビュー 374

12.1.5.3.1 勝利への権利 374

12.1.5.3.2 戦略的選択肢 374

12.1.5.3.3 弱みと競合他社からの脅威 374

12.1.6 IQVIA 375

12.1.6.1 事業概要 375

12.1.6.2 提供サービス 377

12.1.7 ICON PLC 378

12.1.7.1 事業概要 378

12.1.7.2 提供サービス 379

12.1.7.3 最近の動向 380

12.1.7.3.1 取引 380

12.1.8 LONZA 381

12.1.8.1 事業概要 381

12.1.8.2 提供サービス 382

12.1.8.3 最近の動向 382

12.1.8.3.1 取引 382

12.1.9 ユニファ・グループPLC 383

12.1.9.1 事業概要 383

12.1.9.2 サービス内容 384

12.1.10 アルマック・グループ 385

12.1.10.1 事業概要 385

12.1.10.2 サービス内容 385

12.1.10.3 最近の動向 386

12.1.10.3.1 拡張 386

12.1.11 SHARP SERVICES, LLC 387

12.1.11.1 事業概要 387

12.1.11.2 提供サービス 387

12.1.12 PCI PHARMA SERVICES 389

12.1.12.1 事業概要 389

12.1.12.2 提供サービス 389

12.1.12.3 最近の動向 390

12.1.12.3.1 拡張 390

12.1.13 PAREXEL INTERNATIONAL (MA) CORPORATION 391

12.1.13.1 事業概要 391

12.1.13.2 提供サービス 391

12.1.13.3 最近の動向 392

12.1.13.3.1 取引 392

12.1.14 BIOCAIR 393

12.1.14.1 事業概要 393

12.1.14.2 提供サービス 393

12.2 その他の企業 394

12.2.1 CENCORA, INC. 394

12.2.2 CLINIGEN LIMITED 395

12.2.3 KLIFO 396

12.2.4 IPS PHARMA 397

12.2.5 COREX LOGISTICS LIMITED 398

12.2.6 OCT GROUP LLC 399

12.2.7 MYONEX 400

12.2.8 INCEPTUA GROUP 401

12.2.9 ANCILLARE, LP 402

12.2.10 ADALLEN PHARMA 403

12.2.11 CLINICAL SERVICES INTERNATIONAL (CSI) 404

12.2.12 NUVISAN GMBH 405

12.2.13 AENOVA HOLDING GMBH 406

13 付録 407

13.1 ディスカッションガイド 407

13.2 KnowledgeStore: MarketsandMarketsの購読ポータル 411

13.3 カスタマイズオプション 413

13.4 関連レポート 413

13.5 執筆者詳細 414

表1 供給側および需要側の要因の影響分析 51

表2 臨床試験用品市場:リスク評価分析 54

表3 臨床試験用品市場:市場力学の影響分析 64

表4 臨床試験用製品市場:製品メーカー 73

表5 臨床試験用製品市場:サービスプロバイダー 73

表6 臨床試験用製品市場:エンドユーザー 74

表7 臨床試験用製品市場:規制当局 74

表8 臨床試験用品市場:主要会議およびイベント、

2025年~2026年 79

表9 北米:規制当局、政府機関、その他の組織 80

表10 ヨーロッパ: 規制当局、政府機関、その他の組織 81

表 11 アジア太平洋地域:規制当局、政府機関、その他の組織 82

表 12 ラテンアメリカ:規制当局、政府機関、その他の組織 83

表13 中東およびアフリカ:規制当局、政府機関、その他の組織 83

表14 臨床試験用品市場:ポーターの5フォース分析 85

表15 エンドユーザー別、購買プロセスにおける利害関係者の影響 88

表16 エンドユーザー別、臨床試験用品製品の主な購入基準 89

表17 サービス別、臨床試験用品市場、2023年~2030年(百万米ドル) 94

表18 物流・流通サービス別、臨床試験用品市場、

地域別、2023年~2030年(百万米ドル) 95

表 19 北米:臨床試験用物流・配送サービス市場、国別、2023年~2030年(百万米ドル) 95

表 20 ヨーロッパ: 臨床試験用サプライ市場における物流・配送サービス、国別、2023年~2030年(百万米ドル) 96

表21 アジア太平洋地域:臨床試験用サプライ市場における物流・配送サービス、国別、2023年~2030年(百万米ドル) 96

表22 ラテンアメリカ:臨床試験用サプライ品の物流・流通サービス市場、国別、2023年~2030年(百万米ドル) 97

表23 中東:地域別臨床試験用物品の物流・配送サービス市場、2023年~2030年(百万米ドル) 97

表24 GCC諸国:臨床試験用サプライ品市場、物流・流通サービス別、国別、2023年~2030年(百万米ドル) 97

表25 臨床試験用サプライ品市場、比較対象ソーシングサービス別、

地域別、2023年~2030年(百万米ドル) 98

表26 北米:コンパレータソーシングサービス向け臨床試験用品市場、国別、2023年~2030年(百万米ドル) 99

表27 ヨーロッパ: 国別、2023年~2030年のコンパレータソーシングサービス向け臨床試験用品市場(百万米ドル) 99

表28 アジア太平洋地域:国別、2023年~2030年のコンパレータソーシングサービス向け臨床試験用品市場(百万米ドル) 100

表29 ラテンアメリカ:国別、コンパレータソーシングサービス向け臨床試験用品市場、2023年~2030年(百万米ドル) 100

表30 中東:地域別コンパレータソーシングサービス市場、2023年~2030年(百万米ドル) 100

表31 GCC諸国: 比較対象ソーシングサービス市場における臨床試験用品市場、国別、2023年~2030年(百万米ドル) 101

表32 包装、ラベリング、ブラインドサービス市場における臨床試験用品市場、種類別、2023年~2030年(百万米ドル) 102

表33 臨床試験用包装、ラベル、ブラインドサービス市場、地域別、2023年~2030年(百万米ドル) 102

表34 北米:包装、ラベリング、ブラインドサービス市場における臨床試験用品、国別、2023年~2030年(百万米ドル) 102

表35 ヨーロッパ:包装、ラベリング、ブラインドサービス市場、国別、2023年~2030年(百万米ドル) 103

表36 アジア太平洋地域:包装、ラベリング、ブラインドサービス向け臨床試験用品市場、国別、2023年~2030年(百万米ドル) 103

表37 ラテンアメリカ:包装、ラベリング、ブラインドサービス向け臨床試験用品市場、国別、2023年~2030年(百万米ドル) 104

表38 中東:包装、ラベリング、ブラインドサービス向け臨床試験用品市場、地域別、2023年~2030年(百万米ドル) 104

表39 GCC諸国:包装、ラベリング、ブラインドサービス向け臨床試験用品市場、国別、2023年~2030年(百万米ドル) 104

表40 一次包装サービス市場、地域別、2023年~2030年(百万米ドル) 105

表41 北米:一次包装サービス市場、国別、

2023年~2030年(百万米ドル) 105

表42 ヨーロッパ:一次包装サービス市場、国別、

2023年~2030年(百万米ドル) 106

表43 アジア太平洋地域:国別一次包装サービス市場、

2023年~2030年(百万米ドル) 106

表44 ラテンアメリカ:国別一次包装サービス市場、

2023年~2030年(百万米ドル) 107

表45 中東:地域別一次包装サービス市場、

2023年~2030年(百万米ドル) 107

表46 GCC諸国:国別一次包装サービス市場、

2023年~2030年(百万米ドル) 107

表47 二次包装サービス市場、地域別、

2023年~2030年(百万米ドル) 108

表48 北米:二次包装サービス市場、国別、2023年~2030年(百万米ドル) 108

表49 ヨーロッパ:国別二次包装サービス市場、

2023年~2030年(百万米ドル) 109

表50 アジア太平洋地域:国別二次包装サービス市場、

2023年~2030年(百万米ドル) 109

表51 ラテンアメリカ:国別二次包装サービス市場、2023年~2030年(百万米ドル) 110

表52 中東:地域別二次包装サービス市場、

2023年~2030年(百万米ドル) 110

表53 GCC諸国:二次包装サービス市場、国別、2023年~2030年(百万米ドル) 110

表54 ラベリングおよびブラインドサービス市場、地域別、2023年~2030年(百万米ドル) 111

表55 北米:ラベリングおよびブラインドサービス市場、国別、

2023年~2030年(百万米ドル) 111

表56 ヨーロッパ:ラベリングおよびブラインドサービス市場、国別、

2023年~2030年(百万米ドル) 112

表57 アジア太平洋地域:ラベリングおよびブラインドサービス市場、国別、

2023年~2030年(百万米ドル) 112

表58 ラテンアメリカ:ラベリングおよびブラインドサービス市場、国別、

2023年~2030年(百万米ドル) 113

表59 中東:ラベリングおよびブラインドサービス市場、地域別、

2023年~2030年(百万米ドル) 113

表60 GCC諸国:ラベリングおよびブラインドサービス市場、国別、

2023年~2030年(百万米ドル) 113

表61 製造サービス向け臨床試験用品市場:地域別、2023年~2030年(百万米ドル) 114

表62 北米:製造サービス向け臨床試験用品市場:国別、2023年~2030年(百万米ドル) 115

表63 ヨーロッパ:臨床試験用品製造サービス市場、

国別、2023年~2030年(百万米ドル) 115

表64 アジア太平洋地域:国別臨床試験用品製造サービス市場、2023年~2030年(百万米ドル) 116

表65 南米アメリカ:国別製造サービス向け臨床試験用品市場、2023年~2030年(百万米ドル) 116

表66 中東:臨床試験用品の製造サービス市場、地域別、2023年~2030年(百万米ドル) 116

表67 GCC諸国:製造サービス向け臨床試験用品市場、国別、2023年~2030年(百万米ドル) 117

表68 保管・保存サービス向け臨床試験用品市場、

地域別、2023年~2030年(百万米ドル) 118

表 69 北米:臨床試験用備品市場の保管および保存サービス、国別、2023年~2030年(百万米ドル) 118

表 70 ヨーロッパ: 臨床試験用品市場:保管・保存サービス、国別、2023年~2030年(百万米ドル) 119

表71 アジア太平洋地域:臨床試験用品市場:保管・保存サービス、国別、2023年~2030年(百万米ドル) 119

表72 ラテンアメリカ:臨床試験用備品保管・保存サービス市場、国別、2023年~2030年(百万米ドル) 120

表73 中東: 臨床試験用品市場:保管・保存サービス別、地域別、2023年~2030年(百万米ドル) 120

表74 GCC諸国:臨床試験用品市場:国別、2023年~2030年(百万米ドル) 120

表75 その他のサービス向け臨床試験用品市場:地域別、

2023年~2030年(百万米ドル) 121

表76 北米:その他のサービス向け臨床試験用品市場:

国別、2023年~2030年(百万米ドル) 122

表 77 ヨーロッパ:国別、その他のサービス向け臨床試験用品市場、2023年~2030年(百万米ドル) 122

表 78 アジア太平洋地域:国別、その他のサービス向け臨床試験用品市場、

2023年~2030年(百万米ドル) 123

表79 ラテンアメリカ:その他のサービス向け臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 123

表80 中東:その他のサービス向け臨床試験用品市場、

地域別、2023年~2030年(百万米ドル) 123

表81 GCC諸国:その他サービス向け臨床試験用品市場、国別、2023年~2030年(百万米ドル) 124

表82 臨床試験用品市場、フェーズ別、2023年~2030年(百万米ドル) 126

表83 フェーズIII試験用臨床試験用品市場、地域別、

2023年~2030年(百万米ドル) 127

表84 北米:フェーズIII試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 127

表85 ヨーロッパ:第3相試験用臨床試験用品市場、国別、2023年~2030年(百万米ドル) 128

表86 アジア太平洋地域:第3相試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 128

表87 ラテンアメリカ:第3相試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 129

表88 中東:第3相試験用臨床試験用品市場、

地域別、2023年~2030年(百万米ドル) 129

表 89 GCC諸国:第III相試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 129

表90 フェーズII試験用臨床試験用品市場:地域別、

2023年~2030年(百万米ドル) 130

表91 北米:フェーズII試験用臨床試験用品市場:

国別、2023年~2030年(百万米ドル) 131

表 92 ヨーロッパ:第 II 相試験用臨床試験用品市場、国別、2023~2030 年(百万米ドル) 131

表 93 アジア太平洋地域:第 II 相試験用臨床試験用品市場、

国別、2023~2030 年(百万米ドル) 132

表 94 ラテンアメリカ:第 II 相試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 132

表 95 中東:第 II 相試験用臨床試験用品市場、

地域別、2023年~2030年(百万米ドル) 132

表 96 GCC諸国:第II相試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 133

表 97 臨床試験用機材市場:第I相試験向け、地域別、

2023年~2030年(百万米ドル) 134

表 98 北米:臨床試験用機材市場:第I相試験向け、

国別、2023年~2030年(百万米ドル) 134

表 99 ヨーロッパ:第I相試験用臨床試験用品市場、国別、2023年~2030年(百万米ドル) 135

表 100 アジア太平洋地域:第I相試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 135

表 101 南米アメリカ:第I相試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 136

表102 中東:第I相試験用臨床試験用品市場、

地域別、2023年~2030年(百万米ドル) 136

表103 GCC諸国:第I相試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 136

表104 フェーズIV試験用臨床試験用品市場、地域別、

2023年~2030年(百万米ドル) 137

表105 北米:フェーズIV試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 138

表 106 ヨーロッパ:第IV相試験用臨床試験用品市場、国別、2023年~2030年(百万米ドル) 138

表 107 アジア太平洋地域:第4相試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 139

表 108 ラテンアメリカ:第4相試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 139

表109 中東:第IV相試験用臨床試験用品市場、

地域別、2023年~2030年(百万米ドル) 139

表110 GCC諸国: 第IV相試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 140

表111 第BA/BE相試験用臨床試験用品市場、地域別、2023年~2030年(百万米ドル) 141

表112 北米:フェーズBA/BE試験向け臨床試験用品市場、国別、2023年~2030年(百万米ドル) 141

表113 ヨーロッパ:フェーズBA/BE試験向け臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 142

表 114 アジア太平洋地域:第I相 BA/BE 試験用臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 142

表115 ラテンアメリカ:フェーズBA/BE試験向け臨床試験用品市場、国別、2023年~2030年(百万米ドル) 143

表116 中東:フェーズBA/BE試験向け臨床試験用品市場、

地域別、2023年~2030年(百万米ドル) 143

表117 GCC諸国:フェーズBA/BE試験用臨床試験用品市場、国別、2023年~2030年(百万米ドル) 143

表118 臨床試験用資材市場:種類別、2023年~2030年(百万米ドル) 145

表119 臨床試験用資材市場:低分子向け、地域別、

2023年~2030年(百万米ドル) 146

表 120 北米:低分子向け臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 146

表 121 ヨーロッパ:低分子向け臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 147

表122 アジア太平洋:低分子の臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 147

表123 ラテンアメリカ:小分子の臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 148

表124 中東:小分子の臨床試験用品市場、

地域別、2023年~2030年(百万米ドル) 148

表125 GCC諸国:低分子の臨床試験用供給品市場

国別、2023年~2030年(百万米ドル) 148

表126 生物製剤の臨床試験用品市場、種類別、

2023年~2030年(百万米ドル) 149

表127 生物製剤の臨床試験用品市場、地域別、

2023年~2030年(百万米ドル) 150

表128 北米:生物学的製剤の臨床試験用供給品市場、

国別、2023年~2030年(百万米ドル) 150

表129 ヨーロッパ:生物学的製剤の臨床試験用供給品市場、国別、

2023年~2030年(百万米ドル) 151

表130 アジア太平洋地域:国別生物学的製剤の臨床試験用品市場、2023年~2030年(百万米ドル) 151

表131 ラテンアメリカ:国別生物学的製剤の臨床試験用品市場、2023年~2030年(百万米ドル) 152

表132 中東:生物学的製剤の臨床試験用供給品市場、地域別、2023年~2030年(百万米ドル) 152

表133 GCC諸国:生物学的製剤の臨床試験用供給品市場、

国別、2023年~2030年(百万米ドル) 152

表134 モノクローナル抗体用臨床試験用品市場、地域別、2023年~2030年(百万米ドル) 153

表 135 北米:モノクローナル抗体向け治験用品市場、国別、2023年~2030年(百万米ドル) 154

表 136 ヨーロッパ:モノクローナル抗体向け治験用品市場、

国別、2023年~2030年(百万米ドル) 154

表137 アジア太平洋地域:国別、2023年~2030年(百万米ドル) 155

表138 南米アメリカ:国別モノクローナル抗体臨床試験用品市場、2023年~2030年(百万米ドル) 155

表139 中東:モノクローナル抗体向け臨床試験用品市場、地域別、2023年~2030年(百万米ドル) 155

表140 GCC諸国: モノクローナル抗体向け治験用品市場:国別、2023年~2030年(百万米ドル) 156

表141 ワクチン向け治験用品市場:地域別、

2023年~2030年(百万米ドル) 157

表 142 北米:ワクチン臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 157

表 143 ヨーロッパ:ワクチン臨床試験用品市場、国別、

2023年~2030年(百万米ドル) 158

表144 アジア太平洋地域:ワクチン臨床試験用品市場、国別、2023年~2030年(百万米ドル) 158

表145 ラテンアメリカ:ワクチン臨床試験用品市場、国別、2023年~2030年(百万米ドル) 159

表146 中東:ワクチン臨床試験用供給品市場、地域別、2023年~2030年(百万米ドル) 159

表147 GCC諸国:ワクチン臨床試験用供給品市場、国別、2023年~2030年(百万米ドル) 159

表 148 その他の生物製剤の臨床試験用製品市場:地域別、

2023年~2030年(百万米ドル) 160

表 149 北米:その他の生物製剤の臨床試験用製品市場:

国別、2023年~2030年(百万米ドル) 161

表 150 ヨーロッパ:その他の生物学的製剤の臨床試験用供給品市場、国別、2023年~2030年(百万米ドル) 161

表 151 アジア太平洋地域:その他の生物学的製剤の臨床試験用供給品市場、

国別、2023年~2030年(百万米ドル) 162

表152 ラテンアメリカ:その他の生物学的製剤の臨床試験用供給品市場、

国別、2023年~2030年(百万米ドル) 162

表153 中東:その他の生物学的製剤の臨床試験用供給品市場、

地域別、2023年~2030年(百万米ドル) 162

表154 GCC諸国:その他の生物学的製剤の臨床試験用供給品市場、

国別、2023年~2030年(百万米ドル) 163

表155 医療機器の臨床試験用供給品市場、地域別、

2023年~2030年(百万米ドル) 164

表156 北米:医療機器の臨床試験用供給品市場、

国別、2023年~2030年(百万米ドル) 164

表 157 ヨーロッパ:医療機器の臨床試験用サプライ市場、国別、2023年~2030年(百万米ドル) 165

表 158 アジア太平洋地域:医療機器の臨床試験用サプライ市場、

国別、2023年~2030年(百万米ドル) 165

表 159 南米アメリカ:医療機器の臨床試験用サプライ品市場、

国別、2023年~2030年(百万米ドル) 166

表160 中東:医療機器の臨床試験用供給品市場、

地域別、2023年~2030年(百万米ドル) 166

表161 GCC諸国:医療機器の臨床試験用供給品市場、

国別、2023年~2030年(百万米ドル) 166

表162 臨床試験用製品市場、治療分野別、

2023年~2030年(百万米ドル) 168

表163 アメリカ:種類別のがん新規症例数、2022年と2040年 169

表164 地域別のがん領域の臨床試験用品市場、

2023年~2030年(百万米ドル) 170

表 165 北米:国別 腫瘍学の臨床試験用品市場、

2023年~2030年(百万米ドル) 170

表 166 ヨーロッパ:国別 腫瘍学の臨床試験用品市場、2023年~2030年(百万米ドル) 171

表167 アジア太平洋地域:2023年から2030年の国別腫瘍学臨床試験用品市場(単位:百万米ドル) 171

表168 ラテンアメリカ:2023年から2030年の国別腫瘍学臨床試験用品市場(単位:百万米ドル) 172

表169 中東:地域別 腫瘍学向け臨床試験用品市場、2023年~2030年(百万米ドル) 172

表170 GCC諸国:国別 腫瘍学向け臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 172

表171 臨床試験用製品市場:神経学、地域別、

2023年~2030年(百万米ドル) 174

表172 北米:臨床試験用製品市場:神経学、

国別、2023年~2030年(百万米ドル) 174

表 173 ヨーロッパ:神経学の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 175

表174 アジア太平洋地域:神経学の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 175

表175 ラテンアメリカ:神経学の臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 176

表176 中東:神経学の臨床試験用品市場、地域別、2023年~2030年(百万米ドル) 176

表177 GCC諸国:神経疾患の臨床試験用製品市場、国別、2023年~2030年(百万米ドル) 176

表178 呼吸器系疾患の臨床試験用製品市場、地域別、2023年~2030年(百万米ドル) 177

表 179 北米:呼吸器疾患の臨床試験用製品市場、国別、2023年~2030年(百万米ドル) 178

表 180 ヨーロッパ:呼吸器疾患の臨床試験用製品市場、

国別、2023年~2030年(百万米ドル) 178

表181 アジア太平洋地域:呼吸器疾患の臨床試験用製品市場、国別、2023年~2030年(百万米ドル) 179

表182 ラテンアメリカ:呼吸器疾患の臨床試験用供給品市場、国別、2023年~2030年(百万米ドル) 179

表183 中東:呼吸器疾患の臨床試験用品市場、地域別、2023年~2030年(百万米ドル) 179

表184 GCC諸国: 呼吸器疾患の臨床試験用製品市場:国別、2023年~2030年(百万米ドル) 180

表185 代謝性疾患/内分泌学の臨床試験用製品市場:地域別、2023年~2030年(百万米ドル) 181

表186 北米:代謝性疾患/内分泌学の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 181

表 187 ヨーロッパ:国別、代謝性疾患/内分泌学の臨床試験用品市場、2023年~2030年(百万米ドル) 182

表 188 アジア太平洋地域:代謝性疾患/内分泌学の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 182

表 189 ラテンアメリカ:国別、代謝性疾患/内分泌学の臨床試験用品市場、2023年~2030年(百万米ドル) 183

表190 中東:代謝性疾患/内分泌学の臨床試験用品市場、地域別、2023年~2030年(百万米ドル) 183

表191 GCC諸国: 代謝性疾患/内分泌学の臨床試験用品市場:国別、2023年~2030年(百万米ドル) 183

表192 循環器系疾患の臨床試験用品市場:地域別、2023年~2030年(百万米ドル) 184

表 193 北米:心血管系疾患の臨床試験用製品市場、国別、2023年~2030年(百万米ドル) 185

表 194 ヨーロッパ: 心血管系疾患の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 185

表195 アジア太平洋地域:心血管系疾患の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 186

表196 ラテンアメリカ:心血管系疾患の臨床試験用製品市場、国別、2023年~2030年(百万米ドル) 186

表 197 中東:心血管系疾患の臨床試験用資材市場、地域別、2023年~2030年(百万米ドル) 186

表 198 GCC諸国:2023年から2030年の心臓血管系疾患の臨床試験用品市場(国別、百万米ドル) 187

表199 皮膚科領域の臨床試験用品市場、地域別、

2023年~2030年(百万米ドル) 188

表200 北米:皮膚科領域の臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 188

表201 ヨーロッパ:国別皮膚科向け臨床試験用品市場、2023年~2030年(百万米ドル) 189

表202 アジア太平洋地域:国別皮膚科向け臨床試験用品市場、

2023年~2030年(百万米ドル) 189

表203 ラテンアメリカ:皮膚科向け臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 190

表204 中東:皮膚科向け臨床試験用品市場、

地域別、2023年~2030年(百万米ドル) 190

表205 GCC諸国:皮膚疾患の臨床試験用医薬品市場、

国別、2023年~2030年(百万米ドル) 190

表206 消化器系疾患の臨床試験用製品市場、地域別、2023年~2030年(百万米ドル) 191

表207 北米:消化器系疾患の臨床試験用製品市場、国別、2023年~2030年(百万米ドル) 192

表208 ヨーロッパ:消化器系疾患の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 192

表209 アジア太平洋地域:消化器系疾患の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 193

表210 ラテンアメリカ:消化器系疾患の臨床試験用サプライ品市場、国別、2023年~2030年(百万米ドル) 193

表211 中東:消化器系疾患の臨床試験用サプライ品市場、地域別、2023年~2030年(百万米ドル) 194

表212 GCC諸国: 臨床試験用医薬品市場:消化器系疾患、国別、2023年~2030年(百万米ドル) 194

表213 臨床試験用医薬品市場:免疫系疾患、地域別、2023年~2030年(百万米ドル) 195

表214 北米:免疫疾患の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 195

表215 ヨーロッパ: 免疫学的疾患の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 196

表216 アジア太平洋地域:免疫学的疾患の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 196

表217 ラテンアメリカ:免疫疾患の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 197

表218 中東:免疫疾患の臨床試験用品市場、地域別、2023年~2030年(百万米ドル) 197

表219 GCC諸国: 免疫疾患の臨床試験用品市場:国別、2023年~2030年(百万米ドル) 197

表220 感染症の臨床試験用品市場:地域別、2023年~2030年(百万米ドル) 199

表221 北米:感染症の臨床試験用製品市場、国別、2023年~2030年(百万米ドル) 199

表222 ヨーロッパ:感染症の臨床試験用製品市場、

国別、2023年~2030年(百万米ドル) 200

表223 アジア太平洋地域:感染症の臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 200

表224 南米アメリカ:感染症の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 201

表225 中東:感染症の臨床試験用品市場、

地域別、2023年~2030年(百万米ドル) 201

表226 GCC諸国:感染症の臨床試験用品市場、国別、2023年~2030年(百万米ドル) 201

表227 精神科向け臨床試験用品市場:地域別、

2023年~2030年(百万米ドル) 202

表228 北米:精神科向け臨床試験用品市場:

国別、2023年~2030年(百万米ドル) 203

表 229 ヨーロッパ:国別精神科向け臨床試験用品市場、2023年~2030年(百万米ドル) 203

表230 アジア太平洋地域:国別、精神科向け臨床試験用品市場、2023年~2030年(百万米ドル) 204

表231 ラテンアメリカ:国別、精神科向け臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 204

表232 中東:精神科向け臨床試験用品市場、地域別、2023年~2030年(百万米ドル) 204

表233 GCC諸国:精神科向け臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 205

表234 眼科向け臨床試験用品市場、地域別、

2023年~2030年(百万米ドル) 206

表235 北米:眼科向け臨床試験用品市場、

国別、2023年~2030年(百万米ドル) 206