CNGタンク市場における魅力的な機会

アジア太平洋地域:

アジア太平洋地域における市場成長は、この地域の経済状況の改善に起因しています。

アジア太平洋地域におけるCNG燃料補給インフラの拡大は、CNGタンクの需要を押し上げています。

この市場で事業を展開する企業が採用している主な戦略は、新製品の発売とM&Aです。

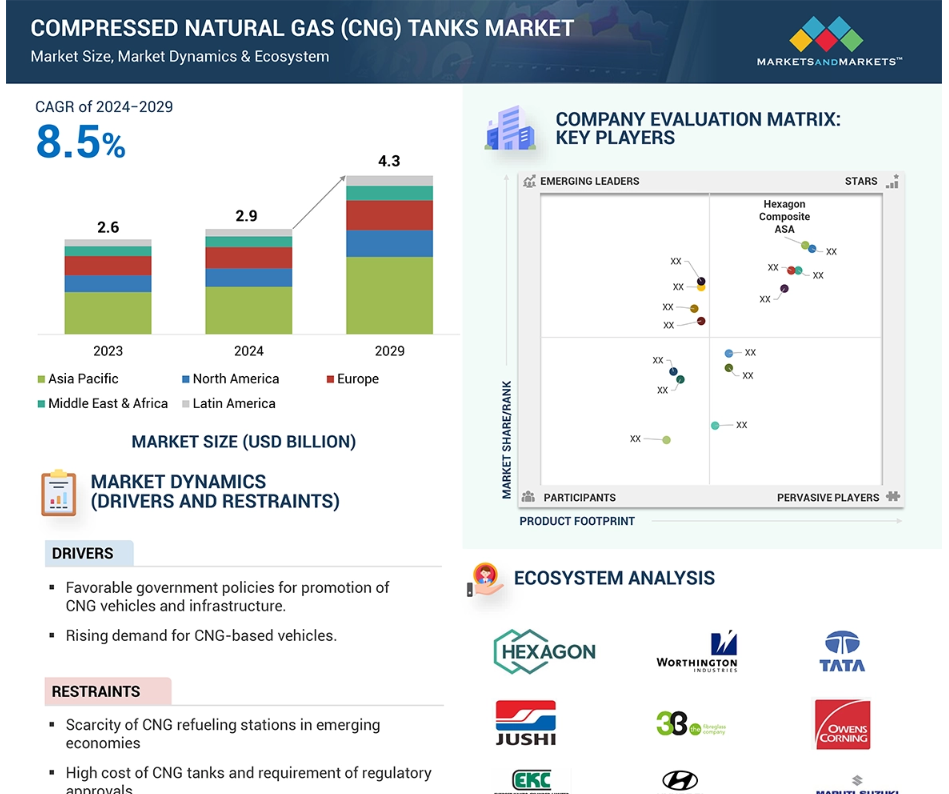

アジア太平洋地域は、世界的なCNGタンク市場で最大の市場になると予想されています。

先進国および開発途上国における需要の高まりは、さまざまな市場関係者にとって成長の機会となります。

世界のCNGタンク市場のダイナミクス

推進要因:CNG車両およびインフラの推進に向けた政府の好意的な政策

政府の政策、特にCNG燃料自動車の使用とCNGタンクの供給拡大に向けた市場開発に関する好意的な政策の承認は、市場の成長を劇的に促進します。その結果、世界中の政府が、排出ガス対策や大気環境の改善を目的とした政策やインセンティブを実施しており、これはCNGなどのクリーン燃料の消費を直接的に促進する要因となっています。CNG車両の購入に対する補助金、CNG燃料ステーションへの投資に対する税額控除、低排出ガス基準などは、消費者や企業がCNG車両の利用にシフトすることを余儀なくさせる施策の例です。同様に、多くの政府がCNGステーションの増設や、より優れたCNG技術の研究のためのプロジェクトに資金を提供しており、CNGを燃料としてより魅力的なものにしています。これらの政策は、CNG車の経済的な意義に貢献するだけでなく、より安全で優れた燃料補給ネットワークを提供し、それゆえにCNGタンクの需要も高まります。このような規制は、市場での需要が高まることで、CNGタンクの供給能力と市場全体の金額別が押し上げられるというドミノ効果をもたらします。

抑制要因:新興国におけるCNG給油所の不足

CNG給油所の不足も、新興国におけるCNGタンク市場の抑制要因となっています。ガソリン車用施設ほどには燃料補給施設が発達していないため、多くの発展途上地域ではCNG車の利用が依然として課題となっており、これがCNGタンクの需要を制限しています。クリーン燃料としてのCNGの利用と話題が増えているにもかかわらず、燃料補給インフラは限られており、またアクセスできない場合も多く、これが消費者と車両所有者の両方がCNG車を購入するのを妨げています。このインフラのギャップは、特に発展途上国では、事業を開始するのに多額の資本が必要であり、給油所の設置が複雑になるため、よく見られます。その結果、CNG給油サービスの成長は、給油施設の不足により潜在的な利用者が敬遠する要因となる制約により、遅くなっています。この状況は短期的にはCNGタンクの販売にも影響を及ぼしますが、インフラの不足により技術が十分に展開できないため、CNG技術の将来的な市場成長を妨げることになります。したがって、新興経済国におけるCNGタンクへの投資可能性の成長という観点では、この問題の解決策は、燃料補給インフラへのさらなる投資と政策的な後押しです。

機会:バイオCNGに対する政府からの支援の増加

バイオ-CNGへの資金提供を求める政府からの圧力は、CNGタンク市場に大きな発展の機会をもたらします。バイオ-CNGは、廃棄物、食品廃棄物、農業残渣などの有機廃棄物から製造されます。世界中の政府は、環境にやさしい燃料として、また重要な経済推進力としてバイオ-CNGの重要性を認識し、この燃料の採用を奨励する措置を実施しています。これらの施策には、バイオ-CNG液化生産ステーションへの助成金、バイオ-CNG車両への税額控除、バイオ-CNG技術の進歩への助成金などが含まれます。 したがって、バイオ-CNGと互換性のあるCNGタンクの需要が高まっています。 バイオ-CNGの開発には、CNGタンクの給油所や流通網の確立に対する政府の支援も含まれます。バイオCNGへの取り組みは、温室効果ガス排出量の削減や偶発的な排出量の削減、エネルギー安全保障の強化という広く規定された目標にも一致しており、政策立案者や消費者にとって説得力があります。この環境の変化は、企業がバイオCNGセグメントの成長とニーズを活用しようとする中で、CNGタンク市場に大きな機会をもたらします。

課題:電気自動車の開発と代替燃料との競争

電気自動車の需要の急速な伸びと代替燃料からの圧力の高まりは、CNGタンク市場にとって大きな脅威です。EVの技術設計が変化し、バッテリー寿命、充電設備、車両のエンジニアリングの強化に特化することで、汚染ガスの排出を最小限に抑える取り組みが徐々に経済的にプラスに転じつつあります。この傾向は、政府の奨励策やEVの充電インフラへの多額の投資によってさらに後押しされ、CNG車両への注目が低下しています。水素やバイオ燃料など、よりクリーンなエネルギーを網羅する他のタイプのAFVの利用可能性は、従来のCNGタンクの市場シェアをさらに多様化させます。これらの他の燃料は通常、独自の技術開発や支援政策を受けており、時にはCNGの利点を不明瞭にすることがあります。自動車および輸送産業がこれらの新技術に移行しつつある地域の現状を反映して、CNGタンク市場は関連性と競争力の2つの問題に直面しています。

世界のCNGタンク市場のエコシステム分析

種類1のタンクセグメントは、金額別および数量別で世界のCNGタンク市場の最大シェアを占めています。種類1のCNGタンクは、数量別および金額別でCNGタンクの最大市場シェアを占めています。これは、その構造が金属のみで構成されているため、非常に高い圧力での貯蔵やその他の動作条件に対して高い耐久性、耐性、安定性を提供できるという事実によるものです。その信頼性と実績により、自動車産業をはじめとするその他の産業用途でも人気を博しています。製造工程がシンプルで、第1種タンクの製造コストが低くなる傾向にあるため、数量と金額の両面で高い需要が維持されています。第1種タンクは比較的安価であるため、より特殊な先進複合タンクと比較しても需要が高いです。

炭素繊維素材は、圧縮天然ガス(CNG)タンク市場で最も成長が期待される分野です。

炭素繊維製CNGタンク市場は、CNGタンクの効率性、重量、性能を促す要因により、金属製およびガラス繊維製タンクと比較して、CNGタンク市場で最も高いCAGR(年平均成長率)で成長すると予測されています。炭素繊維タンクは従来の複合タンクよりもはるかに軽量で強度が高く、安全性と性能が向上した機能を備えています。軽量であることは最も影響力のある要因であり、燃料効率の向上と車両の航続距離の増加につながります。そのため、炭素繊維タンクは自動車や商用車に最適です。さらに、炭素繊維は非腐食性で高圧にも耐えるため、高性能と効率性を実現する素材を常に求めている市場で人気が高まっています。

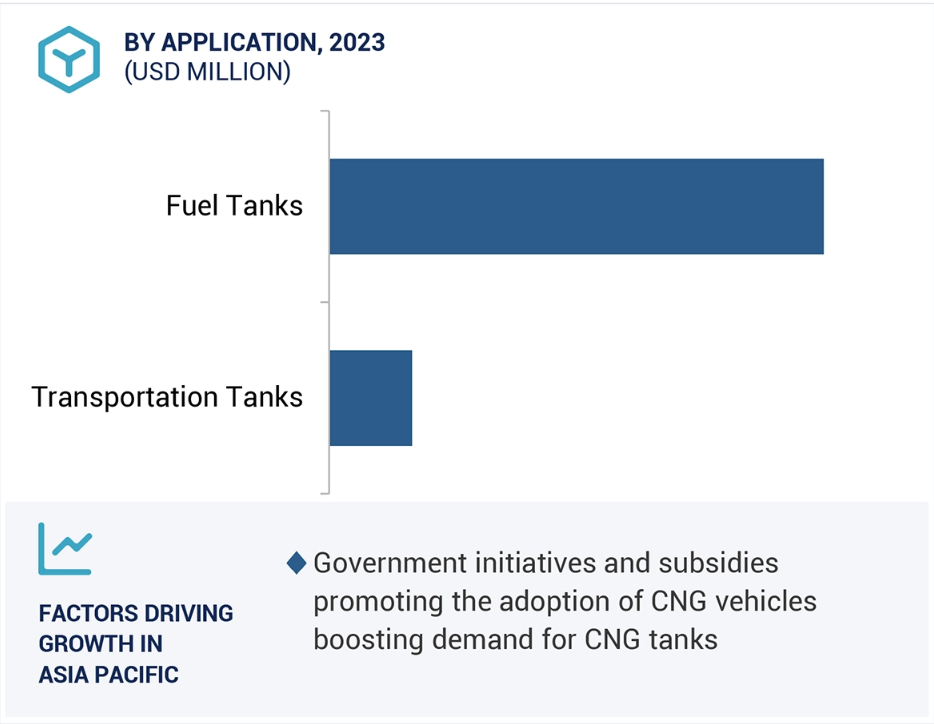

燃料タンク用途は、CNGタンク市場を牽引する見通しです。

燃料タンク用途は、CNGを燃料とする自動車への普及率が輸送用タンクと比較して高いという事実により、CNGタンク市場を牽引することが予想されます。また、自動車市場では、圧縮天然ガスを貯蔵し供給するCNG燃料タンクを搭載した車両が必然的に必要とされており、これがCNGベースの自動車の成長の主な要因となっています。燃料タンクの用途が多いのは、燃料タンクが、自動車、バス、トラックなど、ほぼすべての大量輸送手段におけるCNG技術の実現に不可欠な要素であるためです。これらのタンクは、安全性と性能の両面で優れた品質が求められ、さまざまな条件下でも機能することが求められます。CNGをある場所から別の場所へ移動させるという全体的なプロセスの一部として機能する輸送用タンクは、もちろん有用ですが、車両用の燃料タンクの規模と使用率は常に一定であるため、より大きな消費者需要を生み出します。この優位性は、材料科学の進歩とタンクの設計により、燃料タンクがより効果的かつ安価に製造できるようになってからも続いています。これらの要因により、CNGタンク市場における地位はますます強固なものとなっています。小型車両セグメントが世界的なCNGタンク市場で最大のシェアを維持する見通しです。圧縮天然ガスは、より効率的で環境にやさしい燃料として利用が拡大しているため、小型車両がCNGタンク市場を独占する見通しです。厳しい公害対策への適合や天然ガスの燃料費の安さもあって、自動車や小型トラックなど、CNGタンクを搭載する車両が増加しています。 都市部や郊外では小型車両が数多く走っているため、特にこれらの地域での使用を目的に設計・開発されたCNGタンクの需要が高くなっています。小型車でのCNG利用の見通しは概ね良好であり、技術の進歩と給油所の拡大により、さらに後押しされています。技術革新、経済的な動機、環境上の利点により、CNGは小型車の運行管理者やオーナーから高い需要があります。これにより、CNGはCNGタンク市場で優位性を維持しています。そのため、各社は大規模なマーケティングを実施しており、消費者にもCNGタンクに対する認知が広がっています。

アジア太平洋地域は、CNGタンク市場で最大のシェアを占めています。

アジア太平洋地域は、CNGタンクの地域市場としては最大であり、国際市場に大きな影響を与えています。この主導的地位は、この地域における都市人口の増加、急速な経済発展、環境汚染への懸念の高まりに起因しています。この点において最も注目すべき先駆者はインドであり、厳しい大気汚染問題に対処し、排出基準を満たすために、CNG車および関連施設に多額の投資を行っています。特にアジア太平洋地域では自動車の大量生産と、CNGの利用を奨励する政策により需要が高まっています。この地域ではビジネスや産業活動が活発化しており、それもCNGタンクの需要の高まりにつながっています。これらの要因が組み合わさり、アジア太平洋地域はCNGタンクの進化において、地域的にも世界的にも主導的な地域としての地位を強固なものにしています。

CNGタンク市場の最近の動向 産業

- 2023年7月、Time Technoplastは、第1段階として、年間CNGカスケード製造能力を300カスケード拡大しました。第2段階では、年間カスケード製造能力は480カスケードに増加しました。2023年7月、Quantum Fuel Systemは、CORE Automated Fueling Solutionsにガス仮想パイプライントレーラー8台を納入する2件目の注文を受けました。

- 2021年3月、Luxfer GroupはSCI(Worthington Industriesの事業部門であるStructural Composites Industries)の買収を完了しました。この買収は、Luxfer Groupの水素およびCNGガス事業の能力強化を目的としています。

主要な市場関係者

CNGタンク市場における主要な関係者は以下の通りです。

- Worthington Enterprises (US)

- Luxfer Holdings Plc (UK)

- Hexagon Composites ASA (Norway)

- Everest Kanto Cylinder Ltd. (India)

- CIMC Enric (China)

- Quantum Fuel Systems LLC (US)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 CNGタンク市場のセグメント化 26

1.3.2 対象年 27

1.3.3 対象範囲 27

1.3.4 考慮された通貨 28

1.3.5 考慮された単位 28

1.4 制限事項 28

1.5 利害関係者 28

1.6 変更の概要 28

2 調査方法 29

2.1 調査アプローチ 29

2.1.1 二次データ 30

2.1.1.1 二次情報源からの主要データ 30

2.1.2 一次データ 30

2.1.2.1 二次情報源からの主要データ 31

2.1.2.2 一次情報源からの主要データ 31

2.1.2.3 専門家へのインタビューの内訳 32

2.1.2.4 主要な産業洞察 32

2.2 市場規模の推定 33

2.2.1 ボトムアップ・アプローチ 33

2.2.2 トップダウン・アプローチ 34

2.3 ベース数値の算出 34

2.3.1 アプローチ1:供給側分析 34

2.3.2 アプローチ2:需要側分析 35

2.3.2.1 アプローチ1:車種別 35

2.3.2.2 アプローチ2:インド市場別 35

2.4 市場予測アプローチ 35

2.4.1 供給側 35

2.4.2 需要側 35

2.5 データ照合 36

2.6 要因分析 38

2.7 前提条件 38

2.8 調査の限界 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 45

4.1 CNGタンク市場における魅力的な機会 45

4.2 タンクの種類と地域別のCNGタンク市場、2023年 46

4.3 CNGタンク市場:材料の種類別、2023年 46

4.4 CNGタンク市場:用途別、2023年 47

4.5 CNGタンク市場:車両の種類別、2023年 47

4.6 CNGタンク市場の成長:主要国別 48

5 市場概要 49

5.1 はじめに 49

5.2 市場力学 49

5.2.1 推進要因 49

5.2.1.1 CNG 燃料自動車に対する需要の高まり 49

5.2.1.2 CNG 自動車の普及とインフラ開発を支援する政府の取り組み 50

5.2.1.3 従来型燃料のコスト上昇が市場を牽引 51

5.2.2 阻害要因 51

5.2.2.1 新興国におけるCNG給油所の不足 51

5.2.2.2 CNGタンクの高コストと規制当局の承認の必要性 52

5.2.3 機会 52

5.2.3.1 軽量複合材料ベースのCNGシリンダーの導入 52

5.2.3.2 バイオCNGに対する政府からの支援の増加 53

5.2.4 課題 53

5.2.4.1 市場に対する原油価格の変動の影響 53

5.2.4.2 電気自動車の開発と代替燃料との競争 53

5.3 ポーターのファイブフォース分析 55

5.3.1 新規参入の脅威 55

5.3.2 代替品の脅威 56

5.3.3 サプライヤーの交渉力 56

5.3.4 バイヤーの交渉力 56

5.3.5 競争上の競合の激しさ 56

5.4 主要な利害関係者と購買基準 57

5.4.1 購買プロセスにおける主要な利害関係者 57

5.4.2 購買基準 58

5.5 マクロ経済指標 58

5.5.1 はじめに 58

5.5.2 GDPの傾向と予測 58

5.5.3 世界の自動車産業の傾向 60

5.5.4 天然ガス産業の年次傾向 62

5.6 サプライチェーン分析 62

5.6.1 原材料 63

5.6.2 製造プロセス 63

5.6.3 最終製品 64

5.7 生態系 64

5.8 価格分析 65

5.8.1 主要企業のタンクの種類別平均販売価格の推移 65

5.8.2 用途別平均販売価格推移 66

5.8.3 素材の種類別平均販売価格推移 66

5.8.4 地域別平均販売価格推移 66

5.9 バリューチェーン分析 67

5.10 貿易分析 68

5.10.1 HSコード731100の輸出シナリオ 68

5.10.2 HSコード731100の輸入シナリオ 69

5.11 技術分析 70

5.11.1 主要技術 70

5.11.1.1 フィラメントワインディング製造プロセス 70

5.11.2 補完技術 71

5.11.2.1 最新の樹脂トランスファー成形製造プロセス 71

5.11.3 隣接技術 71

5.11.3.1 最新の圧縮成形製造プロセス 71

5.12 AI/ジェネレーティブAIがCNGタンク市場に与える影響 71

5.12.1 主なユースケースと市場潜在性 71

5.12.2 CNGタンク市場におけるベストプラクティス 72

5.12.3 CNGタンク市場におけるAI導入事例 72

5.12.4 相互に接続された隣接エコシステムと市場関係者への影響

72

5.12.5 CNGタンク市場における生成AIの採用に対する顧客の準備状況 73

5.13 特許分析 73

5.13.1 はじめに 73

5.13.2 方法論 73

5.13.3 文書種類 73

5.13.4 洞察 74

5.13.5 法的地位 75

5.13.6 管轄権分析 75

5.13.7 トップ出願者 76

5.13.8 アメリカ:過去10年間の特許所有者トップ10 77

5.14 規制環境 78

5.14.1 規制当局、政府機関、その他の組織 78

5.15 2025年の主要な会議およびイベント 81

5.16 ケーススタディ分析 81

5.16.1 ケーススタディ1:都市部の公共交通機関の車両 81

5.16.2 ケーススタディ2:産業車両の最適化 82

5.17 顧客のビジネスに影響を与えるトレンド/混乱 82

5.18 投資と資金調達シナリオ 83

6 車両の種類別 CNG タンク市場 85

6.1 はじめに 86

6.2 軽量車両 88

6.2.1 市場を牽引するよりクリーンで経済的な燃料 88

6.3 中型車両 90

6.3.1 CNGの価格メリットが市場を後押し 90

6.4 大型車両 92

6.4.1 低コストと排出ガス削減が市場を後押し 92

7 タンクの種類別CNGタンク市場 94

7.1 はじめに 95

7.2 種類1のCNGタンク 97

7.2.1 信頼性、耐久性、低コスト、強度が市場を牽引 97

7.3 種類2のCNGタンク 98

7.3.1 軽量化が市場を後押し 98

7.4 種類3のCNGタンク 100

7.4.1 車両の積載能力の向上が市場を牽引 100

7.5 種類4のCNGタンク 102

7.5.1 車両の走行距離の増加が市場を後押し 102

8 CNGタンク市場、材料の種類別 104

8.1 はじめに 105

8.2 金属 107

8.2.1 安価な原材料に対する需要の高まりが市場を牽引 107

8.3 炭素繊維 108

8.3.1 輸送産業における軽量素材への需要増が市場を後押し 108

8.4 ガラス繊維 110

8.4.1 より軽量な素材への需要増が市場を後押し 110

9 CNGタンク市場、用途別 112

9.1 はじめに 113

9.2 燃料タンク 114

9.2.1 耐久性、低コスト、低CO2排出量が市場を牽引 114

9.3 輸送用タンク 116

9.3.1 タンクの軽量化が市場を後押し 116

10 CNGタンク市場、地域別 119

10.1 はじめに 120

10.2 アジア太平洋地域 122

10.2.1 中国 129

10.2.1.1 政府の厳しい基準が需要を促進 129

10.2.2 インド 131

10.2.2.1 CNG燃料車の販売増加が市場を牽引 131

10.2.3 パキスタン 133

10.2.3.1 費用対効果の高いCNG燃料への需要が成長を促進 133

10.2.4 タイ 134

10.2.4.1 市場を活性化させる天然ガス燃料車の需要増大 134

10.2.5 アジア太平洋地域その他 135

10.3 ヨーロッパ 137

10.3.1 イタリア 144

10.3.1.1 政府による支援政策と給油インフラへの投資が市場を牽引 144

10.3.2 ドイツ 145

10.3.2.1 CNG車の需要の高まりが市場を後押し 145

10.3.3 ロシア 146

10.3.3.1 NGV車両の拡大とCNG燃料ステーションの建設が需要を後押し 146

10.3.4 フランス 147

10.3.4.1 市場を牽引する商用および公共交通部門における天然ガス自動車の普及拡大 147

10.3.5 英国 149

10.3.5.1 市場を牽引する輸送部門の脱炭素化に向けた政府の幅広い戦略 149

10.3.6 アルメニア 150

10.3.6.1 CNG車の高い普及率が市場成長を促進 150

10.3.7 ヨーロッパのその他地域 151

10.4 北米 153

10.4.1 アメリカ 159

10.4.1.1 中型および大型トラックにおけるCNG燃料の普及率上昇が市場を牽引 159

10.4.2 カナダ 161

10.4.2.1 豊富な天然ガス資源と政府の厳しい政策が市場を牽引 161

10.5 ラテンアメリカ 162

10.5.1 ブラジル 168

10.5.1.1 大規模なCNG生産が市場を牽引 168

10.5.2 アルゼンチン 169

10.5.2.1 強力なインフラと低コストの天然ガス車改造が市場を牽引 169

10.5.3 その他のラテンアメリカ 170

10.6 中東およびアフリカ 172

10.6.1 イラン 178

10.6.1.1 市場を牽引するCNG給油インフラの広範な整備 178

10.6.2 中東およびアフリカのその他地域 179

11 競合状況 181

11.1 概要 181

11.2 主要企業の戦略/勝利への権利 181

11.3 収益分析 182

11.4 市場シェア分析 183

11.5 企業評価マトリクス:主要企業、2023年 186

11.5.1 スター企業 186

11.5.2 新興のリーダー企業 186

11.5.3 普及している企業 187

11.5.4 参加者 187

11.5.5 企業規模:主要企業、2023年 188

11.5.5.1 企業規模 188

11.5.5.2 タンクの種類別規模 189

11.5.5.3 材料の種類別フットプリント 189

11.5.5.4 用途別フットプリント 190

11.5.5.5 地域別フットプリント 191

11.6 企業評価マトリクス:新興企業/中小企業、2023年 192

11.6.1 先進的な企業 192

11.6.2 対応力のある企業 192

11.6.3 ダイナミックな企業 192

11.6.4 スタート地点 192

11.6.5 主要な新興企業/中小企業の競争力ベンチマーク 194

11.7 CNGタンクベンダーの評価と財務指標 196

11.8 競争シナリオ 197

11.8.1 製品発売 197

11.8.2 取引 198

11.8.3 拡大 199

11.8.4 その他 199

12 企業プロファイル 200

12.1 主要企業 200

12.1.1 ワージントン・エンタープライズ 200

12.1.1.1 事業概要 200

12.1.1.2 提供する製品/ソリューション/サービス 201

12.1.1.3 最近の動向 202

12.1.1.3.1 製品発売 202

12.1.1.3.2 取引 202

12.1.1.4 MnMの見解 203

12.1.1.4.1 勝利への権利 203

12.1.1.4.2 戦略的選択肢 203

12.1.1.4.3 弱みと競合他社からの脅威 203

12.1.2 ラックスファー・グループ 204

12.1.2.1 事業概要 204

12.1.2.2 製品/ソリューション/サービス 205

12.1.2.3 最近の動向 206

12.1.2.3.1 取引 206

12.1.2.3.2 その他 206

12.1.2.4 MnMの見解 207

12.1.2.4.1 勝利への権利 207

12.1.2.4.2 戦略的選択肢 207

12.1.2.4.3 弱みと競合他社からの脅威 207

12.1.3 HEXAGON COMPOSITES ASA 208

12.1.3.1 事業概要 208

12.1.3.2 製品/ソリューション/サービス 209

12.1.3.3 最近の動向 210

12.1.3.3.1 取引 210

12.1.3.3.2 拡張 210

12.1.3.4 MnMの見解 210

12.1.3.4.1 勝利への権利 210

12.1.3.4.2 戦略的選択肢 210

12.1.3.4.3 弱みと競合他社からの脅威 210

12.1.4 QUANTUM FUEL SYSTEMS LLC 211

12.1.4.1 事業概要 211

12.1.4.2 製品/ソリューション/サービス 211

12.1.4.3 最近の動向 212

12.1.4.3.1 製品発売 212

12.1.4.3.2 取引 212

12.1.4.4 MnMの見解 213

12.1.4.4.1 勝利への権利 213

12.1.4.4.2 戦略的選択肢 213

12.1.4.4.3 弱みと競合他社からの脅威 213

12.1.5 EKC 214

12.1.5.1 事業概要 214

12.1.5.2 提供する製品/ソリューション/サービス 215

12.1.5.3 MnMの視点 216

12.1.5.3.1 勝つ権利 216

12.1.5.3.2 戦略的選択肢 216

12.1.5.3.3 弱みと競合他社からの脅威 216

12.1.6 北京天海産業株式会社 217

12.1.6.1 事業概要 217

12.1.6.2 提供する製品/ソリューション/サービス 217

12.1.6.3 MnM 視点 218

12.1.6.3.1 勝利への権利 218

12.1.6.3.2 戦略的選択肢 218

12.1.6.3.3 弱みと競合他社からの脅威 218

12.1.7 ファベル・インダストリー・スパ 219

12.1.7.1 事業概要 219

12.1.7.2 製品/ソリューション/サービス 219

12.1.7.3 最近の動向 220

12.1.7.3.1 製品発売 220

12.1.7.4 MnMの見解 220

12.1.7.4.1 勝利への権利 220

12.1.7.4.2 戦略的選択肢 220

12.1.7.4.3 弱みと競合による脅威 220

12.1.8 CIMC ENRIC HOLDINGS LIMITED 221

12.1.8.1 事業概要 221

12.1.8.2 製品/ソリューション/サービス 222

12.1.8.3 MnM ビュー 223

12.1.8.3.1 勝つ権利 223

12.1.8.3.2 戦略的選択肢 223

12.1.8.3.3 弱みと競合の脅威 223

12.1.9 露西新能源設備集団有限公司 224

12.1.9.1 事業概要 224

12.1.9.2 製品/ソリューション/サービス 224

12.1.9.3 MnM ビュー 224

12.1.9.3.1 勝利への権利 224

12.1.9.3.2 戦略的選択肢 224

12.1.9.3.3 弱みと競合による脅威 225

12.1.10 シノクリーンスキー 226

12.1.10.1 事業概要 226

12.1.10.2 製品/ソリューション/サービス 226

12.1.10.3 MnM ビュー 227

12.1.10.3.1 勝利への権利 227

12.1.10.3.2 戦略的選択肢 227

12.1.10.3.3 弱点と競合他社からの脅威 227

12.1.11 TIME TECHNOPLAST LTD. 228

12.1.11.1 事業概要 228

12.1.11.2 製品/ソリューション/サービス 229

12.1.11.3 最近の動向 229

12.1.11.3.1 拡大 229

12.1.11.4 MnMの見解 229

12.1.11.4.1 勝利への権利 229

12.1.11.4.2 戦略的選択肢 229

12.1.11.4.3 弱みと競合他社からの脅威 230

12.1.12 RAMAシリンダー 231

12.1.12.1 事業概要 231

12.1.12.2 製品/ソリューション/サービス 231

12.1.12.3 MnM 視点 232

12.1.12.3.1 勝利への権利 232

12.1.12.3.2 戦略的選択肢 232

12.1.12.3.3 弱点と競合他社からの脅威 232

12.2 新興企業/中小企業 233

12.2.1 コンポジット・アドバンスト・テクノロジーズ社 233

12.2.2 ガリレオ・テクノロジーズ社 233

12.2.3 連雲港鍾福連忠複合材料集団有限公司 234

12.2.4 ジェイ・エフ・エー・シリンダーズ・リミテッド 234

12.2.5 サフワラ・シリンダーズ・リミテッド 235

12.2.6 ユーロ・インディア・シリンダーズ・リミテッド 235

12.2.7 ステルス・コンポジット社 236

12.2.8 キオシ・コンプレッション社 236

12.2.9 安徽クリーン・エナジー社 237

12.2.10 上海メタル社 237

12.2.11 SANTEK 238

12.2.12 INFLEX 238

12.2.13 INDORUSS SYNERGY 239

13 付録 240

13.1 ディスカッションガイド 240

13.2 KNOWLEDGESTORE:MARKETSANDMARKETSの購読ポータル 242

13.3 カスタマイズオプション 244

13.4 関連レポート 244

13.5 著者詳細 245

表1 CNGタンク市場:ポーターの5フォース分析 57

表2 CNGタンク市場における上位2つの用途における購入プロセスに与えるステークホルダーの影響 57

表3 上位2つの用途における主な購入基準 58

表4 主要国別GDPパーセンテージ(%)の変化、2020年~2029年 59

表5 世界の自動車産業の動向 61

表6 天然ガス産業の動向(BCMの前年比変化) 62

表 7 CNG タンク市場:生態系における各社の役割 63

表 8 地域別平均販売価格の傾向 66

表 9 2023 年の輸出上位 10 カ国 68

表 10 2023 年の輸入上位 10 カ国 69

表11 CNGタンク製造プロセスの比較調査 70

表12 主なユースケースと市場潜在性 71

表13 ベストプラクティス:ユースケースを導入している企業 72

表14 CNGタンク市場におけるジェネティックAI導入のケーススタディ 72

表15 相互に連結した隣接エコシステムと市場関係者への影響 72

表16 CNGタンク市場:特許総数 73

表17 ハイル社による特許リスト 76

表18 オシュコシュ社による特許リスト 77

表19 北米:規制機関、政府機関、

その他の組織 78

表20 ヨーロッパ:規制機関、政府機関、

その他の組織 79

表21 アジア太平洋地域: 規制当局、政府機関、

その他の組織 80

表22 世界のその他の地域:規制当局、政府機関、

その他の組織 80

表23 CNGタンク市場:主要会議およびイベント、2025年 81

表24 CNGタンク市場:車両の種類別、2021年~2023年(百万米ドル) 86

表25 CNGタンク市場:車両の種類別、2021年~2023年(千台) 87

表26 CNGタンク市場:車両の種類別、2024~2029年(百万米ドル) 87

表27 CNGタンク市場:車両の種類別、2024~2029年(千台) 87

表28 軽量車両:地域別CNGタンク市場、

2021年~2023年(百万米ドル) 88

表29 軽量車両:地域別CNGタンク市場、

2021年~2023年(千台) 89

表30 軽量車両:地域別CNGタンク市場、

2024年~2029年(百万米ドル) 89

表31 軽量車両:地域別CNGタンク市場、

2024年~2029年(千台) 89

表32 中型車両:地域別CNGタンク市場、

2021年~2023年(百万米ドル) 90

表33 中型車両:地域別CNGタンク市場、

2021年~2023年(千台) 90

表34 中型車両:地域別CNGタンク市場、

2024年~2029年(百万米ドル) 91

表35 中型車両:地域別CNGタンク市場、

2024年~2029年(千台) 91

表36 大型車両:地域別CNGタンク市場、

2021年~2023年(百万米ドル) 92

表37 大型車両:地域別CNGタンク市場、

2021年~2023年(千台) 92

表38 大型車両:地域別CNGタンク市場、

2024年~2029年(百万米ドル) 93

表39 大型車両:地域別CNGタンク市場、

2024年~2029年(千台) 93

表40 CNGタンク市場:タンクの種類別、2021年~2023年(百万米ドル) 95

表41 CNGタンク市場:タンクの種類別、2021年~2023年(千台) 96

表42 CNGタンク市場、タンクの種類別、2024年~2029年(百万米ドル) 96

表43 CNGタンク市場、タンクの種類別、2024年~2029年(千台) 96

表44 タイプ1 CNGタンク市場、地域別、2021年~2023年(百万米ドル) 97

表45 タイプ1 CNGタンク市場、地域別、2021年~2023年(千台) 97

表46 種類1 CNGタンク市場、地域別、2024年~2029年(百万米ドル) 98

表47 種類1 CNGタンク市場、地域別、2024年~2029年(千台) 98

表48 種類2 CNGタンク市場、地域別、2021年~2023年(百万米ドル) 99

表49 種類2 CNGタンク市場、地域別、2021年~2023年(千台) 99

表50 地域別、2024年から2029年のタイプ2 CNGタンク市場(百万米ドル) 99

表51 地域別、2024年から2029年のタイプ2 CNGタンク市場(千台) 100

表52 種類3のCNGタンク市場、地域別、2021年~2023年(百万米ドル) 100

表53 種類3のCNGタンク市場、地域別、2021年~2023年(千台) 101

表54 種類3のCNGタンク市場、地域別、2024年~2029年(百万米ドル) 101

表55 種類3のCNGタンク市場、地域別、2024年~2029年(千台) 101

表56 種類4のCNGタンク市場、地域別、2021年~2023年(百万米ドル) 102

表57 種類4のCNGタンク市場、地域別、2021年~2023年(千単位) 102

表58 地域別、種類4のCNGタンク市場、2024年~2029年(百万米ドル) 103

表59 地域別、種類4のCNGタンク市場、2024年~2029年(千台) 103

表60 CNGタンク市場、材料の種類別、2021年~2023年(百万米ドル) 106

表61 CNGタンク市場、材料の種類別、2021年~2023年(千台) 106

表62 CNGタンク市場、材料の種類別、2024年~2029年(百万米ドル) 106

表63 CNGタンク市場、材料の種類別、2024年~2029年(千台) 106

表64 金属製CNGタンク市場:地域別、2021年~2023年(百万米ドル) 107

表65 金属製CNGタンク市場:地域別、2021年~2023年(千台) 107

表66 金属製CNGタンク市場、地域別、2024年~2029年(百万米ドル) 108

表67 金属製CNGタンク市場、地域別、2024年~2029年(千台) 108

表68 炭素繊維製CNGタンク市場、地域別、2021年~2023年(百万米ドル) 109

表69 炭素繊維製CNGタンク市場、地域別、2021年~2023年(千台) 109

表70 炭素繊維製CNGタンク市場:地域別、2024~2029年(百万米ドル) 109

表71 炭素繊維製CNGタンク市場:地域別、2024~2029年(千台) 110

表72 ガラス繊維製CNGタンク市場、地域別、2021年~2023年(百万米ドル) 110

表73 ガラス繊維製CNGタンク市場、地域別、2021年~2023年(千台) 111

表74 ガラス繊維製CNGタンク市場、地域別、2024年~2029年(百万米ドル) 111

表75 ガラス繊維製CNGタンク市場、地域別、2024年~2029年(千台) 111

表76 CNGタンク市場、用途別、2021年~2023年(百万米ドル) 113

表77 CNGタンク市場、用途別、2021年~2023年(千台) 113

表78 CNGタンク市場:用途別、2024~2029年(百万米ドル) 114

表79 CNGタンク市場:用途別、2024~2029年(千台) 114

表80 燃料タンク:地域別CNGタンク市場、2021年~2023年(百万米ドル) 115

表81 燃料タンク:地域別CNGタンク市場、2021年~2023年(千台) 115

表82 燃料タンク:地域別CNGタンク市場、2024年~2029年(百万米ドル) 116

表83 燃料タンク:地域別CNGタンク市場、2024年~2029年(千台) 116

表84 輸送用タンク:地域別CNGタンク市場、

2021年~2023年(百万米ドル) 117

表85 輸送用タンク:地域別CNGタンク市場、

2021年~2023年(千台) 117

表86 輸送用タンク:地域別CNGタンク市場、

2024年~2029年(百万米ドル) 117

表87 輸送用タンク:地域別CNGタンク市場、

2024年~2029年(千台) 118

表88 CNGタンク市場:地域別、2021年~2023年(百万米ドル) 121

表89 CNGタンク市場:地域別、2021年~2023年(千台) 121

表 90 CNG タンク市場:地域別、2024~2029年(百万米ドル) 121

表 91 CNG タンク市場:地域別、2024~2029年(千台) 122

表 92 アジア太平洋地域:CNG タンク市場、タンクの種類別、2021~2023 年(百万米ドル) 123

表 93 アジア太平洋地域:CNG タンク市場、タンクの種類別、

2021~2023 年(千台) 124

表 94 アジア太平洋地域:タンクの種類別CNGタンク市場、2024~2029年(百万米ドル) 124

表 95 アジア太平洋地域:タンクの種類別CNGタンク市場、

2024~2029年(千台) 124

表 96 アジア太平洋地域:CNG タンク市場、材料の種類別、

2021~2023年(百万米ドル) 125

表 97 アジア太平洋地域:CNG タンク市場、材料の種類別、

2021~2023年(千台) 125

表 98 アジア太平洋地域:CNG タンク市場、材料の種類別、

2024~2029年(百万米ドル) 125

表 99 アジア太平洋地域:CNG タンク市場、材料の種類別、

2024~2029年(千台) 125

表100 アジア太平洋地域:車両の種類別CNGタンク市場、2021年~2023年(百万米ドル) 126

表101 アジア太平洋地域:車両の種類別CNGタンク市場、

2021年~2023年(千台) 126

表102 アジア太平洋地域:車両の種類別CNGタンク市場、2024年~2029年(百万米ドル) 126

表103 アジア太平洋地域:車両の種類別CNGタンク市場、

2024年~2029年(千台) 126

表104 アジア太平洋地域:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 127

表105 アジア太平洋地域:CNGタンク市場、用途別、

2021年~2023年(千台) 127

表106 アジア太平洋地域:CNGタンク市場、用途別、2024~2029年(百万米ドル) 127

表107 アジア太平洋地域:CNGタンク市場、用途別、

2024~2029年(千台) 127

表 108 アジア太平洋地域:CNG タンク市場、国別、2021~2023 年(百万米ドル) 128

表 109 アジア太平洋地域:CNG タンク市場、国別、2021~2023 年(千台) 128

表110 アジア太平洋地域:国別CNGタンク市場、2024年~2029年(百万米ドル) 128

表111 アジア太平洋地域:国別CNGタンク市場、2024年~2029年(千台) 129

表112 中国:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 129

表113 中国:CNGタンク市場、用途別、2021年~2023年(千台) 130

表 114 中国:CNG タンク市場、用途別、2024~2029年(百万米ドル) 130

表 115 中国:CNG タンク市場、用途別、2024~2029年(千台) 130

表 116 インド:CNG タンク市場、用途別、2021~2023年(百万米ドル) 131

表 117 インド:CNG タンク市場、用途別、2021~2023年(千台) 132

表 118 インド:CNG タンク市場、用途別、2024~2029年(百万米ドル) 132

表 119 インド:CNG タンク市場、用途別、2024~2029年(千台) 132

表 120 パキスタン:CNG タンク市場、用途別、2021~2023年(百万米ドル) 133

表 121 パキスタン:CNG タンク市場、用途別、

2021~2023年(千台) 133

表 122 パキスタン:CNG タンク市場、用途別、2024~2029年(百万米ドル) 133

表 123 パキスタン:CNG タンク市場、用途別、

2024~2029年(千台) 133

表124 タイ:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 134

表125 タイ:CNGタンク市場、用途別、

2021年~2023年(千台) 134

表126 タイ:CNGタンク市場、用途別、2024年~2029年(百万米ドル) 134

表127 タイ:CNGタンク市場、用途別、

2024年~2029年(千台) 135

表 128 アジア太平洋地域その他:CNG タンク市場、用途別、

2021~2023 年(百万米ドル) 135

表 129 アジア太平洋地域その他:CNG タンク市場、用途別、

2021~2023 年(千台) 135

表130 アジア太平洋地域その他:CNGタンク市場、用途別、

2024年~2029年(百万米ドル) 136

表131 アジア太平洋地域その他:CNGタンク市場、用途別、

2024年~2029年(千台) 136

表132 ヨーロッパ:CNGタンク市場、タンク種類別、2021年~2023年(百万米ドル) 138

表133 ヨーロッパ:CNGタンク市場、タンク種類別、2021年~2023年(千台) 138

表134 ヨーロッパ:タンクの種類別CNGタンク市場、2024年~2029年(百万米ドル) 138

表135 ヨーロッパ:タンクの種類別CNGタンク市場、2024年~2029年(千台) 138

表 136 ヨーロッパ:CNG タンク市場、素材の種類別、2021~2023 年(単位:百万米ドル) 139

表 137 ヨーロッパ:CNG タンク市場、素材の種類別、

2021~2023 年(単位:千台) 139

表 138 ヨーロッパ:CNG タンク市場、材料の種類別、2024~2029年(百万米ドル) 139

表 139 ヨーロッパ:CNG タンク市場、材料の種類別、

2024~2029年(千台) 140

表 140 ヨーロッパ:CNG タンク市場、車両の種類別、2021~2023 年(百万米ドル) 140

表 141 ヨーロッパ:CNG タンク市場、車両の種類別、2021~2023 年(千台) 140

表142 ヨーロッパ:車両の種類別CNGタンク市場、2024年~2029年(百万米ドル) 140

表143 ヨーロッパ:車両の種類別CNGタンク市場、2024年~2029年(千台) 141

表144 ヨーロッパ:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 141

表145 ヨーロッパ:CNGタンク市場、用途別、2021年~2023年(千台) 141

表146 ヨーロッパ:CNGタンク市場、用途別、2024年~2029年(百万米ドル) 141

表147 ヨーロッパ:CNGタンク市場、用途別、2024年~2029年(千台) 142

表148 ヨーロッパ:CNGタンク市場、国別、2021年~2023年(百万米ドル) 142

表149 ヨーロッパ:CNGタンク市場、国別、2021年~2023年(千台) 142

表 150 ヨーロッパ:国別 CNG タンク市場、2024~2029年(百万米ドル) 143

表 151 ヨーロッパ:国別 CNG タンク市場、2024~2029年(千台) 143

表152 イタリア:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 144

表153 イタリア:CNGタンク市場、用途別、2021年~2023年(千台) 144

表154 イタリア:CNGタンク市場、用途別、2024年~2029年(百万米ドル) 144

表155 イタリア:CNGタンク市場、用途別、2024年~2029年(千台) 145

表 156 ドイツ:CNG タンク市場、用途別、2021~2023 年(百万米ドル) 145

表 157 ドイツ:CNG タンク市場、用途別、

2021~2023 年(千台) 145

表 158 ドイツ:CNG タンク市場、用途別、2024~2029年(百万米ドル) 146

表 159 ドイツ:CNG タンク市場、用途別、

2024~2029年(千台) 146

表160 ロシア:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 146

表161 ロシア:CNGタンク市場、用途別、2021年~2023年(千台) 147

表162 ロシア:CNGタンク市場、用途別、2024年~2029年(百万米ドル) 147

表163 ロシア:CNGタンク市場、用途別、2024年~2029年(千台) 147

表164 フランス:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 148

表165 フランス:CNGタンク市場、用途別、2021年~2023年(千台) 148

表166 フランス:CNGタンク市場、用途別、2024年~2029年(百万米ドル) 148

表167 フランス:CNGタンク市場、用途別、2024年~2029年(千台) 148

表168 英国:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 149

表169 英国:CNGタンク市場、用途別、2021年~2023年(千台) 149

表170 英国:CNGタンク市場、用途別、2024年~2029年(百万米ドル) 149

表171 英国:CNGタンク市場、用途別、2024年~2029年(千台) 150

表172 アルメニア:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 150

表173 アルメニア:CNGタンク市場、用途別、2021年~2023年(千台) 150

表174 アルメニア:CNGタンク市場、用途別、2024年~2029年(百万米ドル) 151

表175 アルメニア:CNGタンク市場、用途別、2024年~2029年(千台) 151

表176 ヨーロッパその他:CNGタンク市場、用途別、

2021年~2023年(百万米ドル) 151

表177 ヨーロッパその他:CNGタンク市場、用途別、

2021年~2023年(千台) 152

表178 ヨーロッパその他:CNGタンク市場、用途別、

2024年~2029年(百万米ドル) 152

表179 ヨーロッパその他:CNGタンク市場、用途別、

2024年~2029年(千台) 152

表180 北米:CNGタンク市場、タンク種類別、

2021年~2023年(百万米ドル) 154

表181 北米:CNGタンク市場、タンク種類別、

2021年~2023年(千台) 154

表182 北米:タンクの種類別CNGタンク市場、

2024年~2029年(百万米ドル) 154

表183 北米:タンクの種類別CNGタンク市場、

2024年~2029年(千台) 154

表184 北米:CNGタンク市場、材料の種類別、

2021年~2023年(百万米ドル) 155

表185 北米:CNGタンク市場、材料の種類別、

2021年~2023年(千台) 155

表186 北米:材料の種類別CNGタンク市場、

2024年~2029年(百万米ドル) 155

表187 北米:材料の種類別CNGタンク市場、

2024年~2029年(千台) 156

表188 北米:CNGタンク市場、車両の種類別、

2021年~2023年(百万米ドル) 156

表189 北米:CNGタンク市場、車両の種類別、

2021年~2023年(千台) 156

表190 北米:車両の種類別CNGタンク市場、

2024年~2029年(百万米ドル) 157

表191 北米:車両の種類別CNGタンク市場、

2024年~2029年(千台) 157

表192 北米:CNGタンク市場、用途別、

2021年~2023年(百万米ドル) 157

表193 北米:CNGタンク市場、用途別、

2021年~2023年(千台) 157

表194 北米:CNGタンク市場、用途別、

2024年~2029年(百万米ドル) 158

表195 北米:CNGタンク市場、用途別、

2024年~2029年(千台) 158

表196 北米:国別CNGタンク市場、2021年~2023年(百万米ドル) 158

表197 北米:国別CNGタンク市場、

2021年~2023年(千台) 158

表198 北米:国別CNGタンク市場、2024年~2029年(百万米ドル) 159

表199 北米:国別CNGタンク市場、

2024年~2029年(千台) 159

表200 アメリカ:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 160

表201 アメリカ:CNGタンク市場、用途別、2021年~2023年(千台) 160

表202 アメリカ:CNGタンク市場、用途別、2024年~2029年(百万米ドル) 160

表203 アメリカ:CNGタンク市場、用途別、2024年~2029年(千台) 160

表204 カナダ:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 161

表205 カナダ:CNGタンク市場、用途別、2021年~2023年(千台) 161

表206 カナダ:CNGタンク市場、用途別、2024年~2029年(百万米ドル) 161

表207 カナダ:CNGタンク市場、用途別、2024年~2029年(千台) 162

表208 ラテンアメリカ:CNGタンク市場、タンク種類別、2021年~2023年(百万米ドル) 162

表209 ラテンアメリカ:CNGタンク市場、タンク種類別、

2021年~2023年(千台) 162

表210 南米:タンクの種類別CNGタンク市場、2024年~2029年(百万米ドル) 163

表211 南米:タンクの種類別CNGタンク市場、

2024年~2029年(千台) 163

表212 南米:CNGタンク市場、材料の種類別、

2021年~2023年(百万米ドル) 163

表213 南米:CNGタンク市場、材料の種類別、

2021年~2023年(千台) 164

表214 南米アメリカ:CNGタンク市場、材料の種類別、

2024年~2029年(百万米ドル) 164

表215 南米アメリカ:CNGタンク市場、材料の種類別、

2024年~2029年(千台) 164

表216 南米アメリカ:CNGタンク市場、車両の種類別、

2021~2023年(百万米ドル) 165

表217 南米アメリカ:CNGタンク市場、車両の種類別、

2021~2023年(千台) 165

表218 南米アメリカ:車両の種類別CNGタンク市場、

2024年~2029年(百万米ドル) 165

表219 南米アメリカ:車両の種類別CNGタンク市場、

2024年~2029年(千台) 165

表220 南米アメリカ:CNGタンク市場、用途別、

2021年~2023年(百万米ドル) 166

表221 南米アメリカ:CNGタンク市場、用途別、

2021年~2023年(千台) 166

表222 南米アメリカ:CNGタンク市場、用途別、

2024年~2029年(百万米ドル) 166

表223 南米アメリカ:CNGタンク市場、用途別、

2024年~2029年(千台) 166

表224 南米:CNGタンク市場、国別、2021年~2023年(百万米ドル) 167

表225 南米:CNGタンク市場、国別、

2021年~2023年(千台) 167

表226 南米アメリカ:CNGタンク市場、国別、2024年~2029年(百万米ドル) 167

表227 南米アメリカ:CNGタンク市場、国別、

2024年~2029年(千台) 167

表228 ブラジル:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 168

表229 ブラジル:CNGタンク市場、用途別、2021年~2023年(千台) 168

表230 ブラジル:CNGタンク市場、用途別、2024年~2029年(百万米ドル) 168

表231 ブラジル:CNGタンク市場、用途別、2024年~2029年(千台) 169

表232 アルゼンチン:CNGタンク市場、用途別、2021年~2023年(百万米ドル) 169

表233 アルゼンチン:CNGタンク市場、用途別、

2021年~2023年(千台) 169

表234 アルゼンチン:アプリケーション別CNGタンク市場、2024年~2029年(百万米ドル) 170

表235 アルゼンチン:アプリケーション別CNGタンク市場、

2024年~2029年(千台) 170

表236 ラテンアメリカその他:CNGタンク市場、用途別、

2021年~2023年(百万米ドル) 170

表237 ラテンアメリカその他:CNGタンク市場、用途別、

2021年~2023年(千台) 171

表238 その他中南米:CNGタンク市場、用途別、

2024年~2029年(百万米ドル) 171

表239 その他中南米:CNGタンク市場、用途別、

2024年~2029年(千台) 171

表240 中東およびアフリカ:CNGタンク市場、タンク種類別、

2021年~2023年(百万米ドル) 172

表241 中東およびアフリカ:CNGタンク市場、タンク種類別、

2021年~2023年(千台) 172

表242 中東およびアフリカ:タンクの種類別CNGタンク市場、

2024~2029年(百万米ドル) 172

表243 中東およびアフリカ:タンクの種類別CNGタンク市場、

2024年~2029年(千台) 173

表244 中東およびアフリカ:CNGタンク市場、材料の種類別、

2021年~2023年(百万米ドル) 173

表245 中東およびアフリカ:CNGタンク市場、材料の種類別、

2021年~2023年(千台) 173

表246 中東およびアフリカ:CNGタンク市場、材料の種類別、

2024年~2029年(百万米ドル) 174

表247 中東およびアフリカ: CNGタンク市場、材料の種類別、

2024年~2029年(千台) 174

表248 中東およびアフリカ:CNGタンク市場、車両の種類別、

2021年~2023年(百万米ドル) 174

表249 中東およびアフリカ:CNGタンク市場、車両の種類別、

2021年~2023年(千台) 175

表250 中東およびアフリカ:CNGタンク市場、車両の種類別、

2024年~2029年(百万米ドル) 175

表251 中東およびアフリカ: CNGタンク市場、車両の種類別、

2024年~2029年(千台) 175

表252 中東およびアフリカ:CNGタンク市場、用途別、

2021年~2023年(百万米ドル) 176

表253 中東およびアフリカ:CNGタンク市場、用途別、

2021年~2023年(千台) 176

表254 中東およびアフリカ:CNGタンク市場、用途別、

2024年~2029年(百万米ドル) 176

表255 中東およびアフリカ: CNGタンク市場、用途別、

2024年~2029年(千台) 176

表256 中東およびアフリカ:CNGタンク市場、国別、

2021年~2023年(百万米ドル) 177

表257 中東およびアフリカ:CNGタンク市場、国別、

2021年~2023年(千台) 177

表258 中東およびアフリカ:CNGタンク市場、国別、

2024年~2029年(百万米ドル) 177

表259 中東およびアフリカ:CNGタンク市場、国別、

2024年~2029年(千台) 177

表260 イラン: CNGタンク市場:用途別、2021年~2023年(百万米ドル) 178

表261 イラン:CNGタンク市場:用途別、2021年~2023年(千台) 178

表262 イラン:CNGタンク市場:用途別、2024年~2029年(百万米ドル) 178

表263 イラン:CNGタンク市場:用途別、2024年~2029年(千台) 179

表264 中東・アフリカその他:CNGタンク市場:用途別、

2021年~2023年(百万米ドル) 179

表265 中東・アフリカその他: CNGタンク市場、用途別、

2021年~2023年(千台) 179

表266 中東およびアフリカのその他地域:CNGタンク市場、用途別、

2024年~2029年(百万米ドル) 180

表267 中東およびアフリカのその他地域:CNGタンク市場、用途別、

2024年~2029年(千台) 180

表268 CNGタンクメーカーが採用する戦略 181

表269 競争の度合い: CNGタンク市場 183

表270 CNGタンク市場:タンクの種類別市場規模 189

表271 CNGタンク市場:素材の種類別市場規模 189

表272 CNGタンク市場:用途別市場規模 190

表273 CNGタンク市場:地域別市場規模 191

表274 CNGタンク市場:主要新興企業/中小企業 194

表275 CNGタンク市場:主要新興企業/中小企業の競合ベンチマーク 195

表276 CNGタンク市場: 製品発売、2015年1月~2025年1月 197

表277 CNGタンク市場:取引、2015年1月~2025年1月 198

表278 CNGタンク市場:拡張、2015年1月~2025年1月 199

表279 LUXFER GROUP:その他、2015年1月~2025年1月 199

表280 WORTHINGTON ENTERPRISES:企業概要 200

表281 WORTHINGTON ENTERPRISES, INC. 製品発売、

2015年1月~2025年1月 202

表282 ワージントン・エンタープライゼズ社 :取引、2015年1月~2025年1月 202

表283 LUXFER GROUP:企業概要 204

表284 LUXFER GROUP:取引、2015年1月~2025年1月 206

表285 LUXFER GROUP:その他、2015年1月~2025年1月 206

表286 HEXAGON COMPOSITES ASA:企業概要 208

表287 HEXAGON COMPOSITES ASA:取引、2015年1月~2025年1月 210

表288 HEXAGON COMPOSITES ASA: 拡大、2015年1月~2025年1月 210

表289 Quantum Fuel Systems LLC:企業概要 211

表290 Quantum Fuel Systems LLC:製品発売、

2015年1月~2025年1月 212

表291 Quantum Fuel Systems LLC:取引、2015年1月~2025年1月 212

表292 EKC:企業概要 214

表293 北京天海産業有限公司: , 会社概要 217

表294 FABER INDUSTRIE SPA:会社概要 219

表295 FABER INDUSTRIE SPA:製品発売、2015年1月~2024年7月 220

表296 CIMC ENRIC HOLDINGS LIMITED:会社概要 221

表297 LUXI NEW ENERGY EQUIPMENT GROUP CO., 224

表 298 シノクリーンスキー:会社概要 226

表 299 タイム・テクノプラス:会社概要 228

表 300 タイム・テクノプラス:拡張、2015年1月~2025年1月 229

表 301 ラマ・シリンダー:会社概要 231

表 302 コンポジット・アドバンスト・テクノロジーズ:会社概要 233

表 303 ガリレオ・テクノロジーズ:会社概要 233

表 304 連雲港中孚連忠複合材料

集団有限公司: LTD: 会社概要 234

表 305 JAY FE CYLINDERS LIMITED: 会社概要 234

表 306 SAHUWALA CYLINDERS LTD.: 会社概要 235

表 307 EURO INDIA CYLINDERS LTD.: 会社概要 235

表 308 STEELHEAD COMPOSITES, INC.: 会社概要 236

表 309 KIOSHI COMPRESION: 会社概要 236

表 310 ANHUI CLEAN ENERGY CO., LTD.: 会社概要 237

表 311 SHANGHAI METAL CORPORATION: 会社概要 237

表 312 SANTEK: 会社概要 238

表 313 INFLEX: 会社概要 238

表 314 INDORUSS SYNERGY: 会社概要 239