1 はじめに 36

1.1 調査目的 36

1.2 市場の定義 36

1.3 調査範囲 37

1.3.1 対象市場と地域範囲 37

1.3.2 対象範囲と除外項目 38

1.3.3 技術別の定義と対象範囲 38

1.3.4 定義と対象範囲:用途別 39

1.3.5 定義と含有:樹脂タイプ別 39

1.3.6 考慮される年数 40

1.4 通貨を考慮 40

1.5 単位

1.6 関係者 41

1.7 変更点のまとめ

2 調査方法 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 二次資料からの主要データ 44

2.1.2 一次データ 44

2.1.2.1 主要な一次参加者-需要側と供給側 45

2.1.2.2 一次情報源からの主要データ 45

2.1.2.3 主要な業界洞察 46

2.1.2.4 一次インタビューの内訳 46

2.2 市場規模の推定 47

2.2.1 ボトムアップアプローチ 47

2.2.2 トップダウンアプローチ 48

2.3 成長予測 49

2.3.1 サプライサイド予測 50

2.4 要因分析 51

2.5 データの三角測量 52

2.6 リサーチの前提 53

2.7 調査の限界 53

2.8 リスク評価 54

3 エグゼクティブ・サマリー

4 プレミアムインサイト 60

4.1 コーティング樹脂市場におけるプレーヤーの魅力的な機会 60

4.2 コーティング樹脂市場:樹脂タイプ別 61

4.3 コーティング樹脂市場:用途別 61

4.4 アジア太平洋地域のコーティング樹脂市場:用途別、国別 62

4.5 コーティング樹脂市場:主要国別 62

4.6 コーティング樹脂市場:先進国vs. 新興国 63

5 市場の概要 64

5.1 はじめに 64

5.2 市場ダイナミクス 65

5.2.1 推進要因

5.2.1.1 建設産業と自動車産業からの需要の増加 65

5.2.1.2 持続可能で環境に優しいコーティングシステムへの傾向の高まり 66

5.2.1.3 優れた性能と美観を備えた耐久性コーティングの入手可能性 66

の入手可能性 66

5.2.1.4 持続可能な塗料とリサイクル製品に対する消費者の嗜好の高まり 67

リサイクル製品 67

5.2.2 阻害要因 67

5.2.2.1 原材料の不安定性と地政学的影響 67

5.2.2.2 厳しい環境規制が市場成長に影響 68

5.2.3 機会 68

5.2.3.1 コーティング産業におけるバイオベース樹脂の重要性の増大 68

5.2.3.2 規制の緩やかな地域における成長の可能性 68

5.2.3.3 造船とパイプライン産業における魅力的な展望 69

5.2.4 課題 69

5.2.4.1 技術シフトは絶え間ない成長と革新を要求 69

5.2.4.2 欧州経済からの輸出減少 69

5.3 ポーターの5つの力分析 70

5.3.1 新規参入の脅威 71

5.3.2 代替品の脅威 71

5.3.3 供給者の交渉力 71

5.3.4 買い手の交渉力 71

5.3.5 競争相手の強さ 72

5.4 主要ステークホルダーと購買基準 72

5.4.1 購入プロセスにおける主要ステークホルダー 72

5.4.2 購入基準

5.5 マクロ経済見通し 74

5.5.1 導入 74

5.5.2 GDPの動向と予測 74

5.5.3 世界の建設産業の動向と予測 76

5.5.3.1 今後のメガプロジェクト 76

5.5.4 自動車産業の動向 77

5.5.4.1 自動車産業におけるイノベーション 79

5.5.5 石油・ガス産業の動向 79

5.5.6 パッケージング産業の動向 80

5.6 市場に影響を与えるグローバルシナリオ 81

5.6.1 ロシア・ウクライナ戦争 81

5.6.2 欧州のシナリオ 81

5.6.2.1 ドイツの政治・経済不安 81

5.6.2.2 欧州のエネルギー危機 82

5.6.3 中国のシナリオ 82

5.6.3.1 投資の減少による成長軌道の低下 82

5.6.3.2 環境問題への取り組み 83

6 業界動向 84

6.1 サプライチェーン分析 84

6.1.1 バリューチェーン分析(コーティング樹脂): コストポイント

各セグメントにおけるコストポイント 85

6.2 価格分析 85

6.2.1 平均販売価格動向(地域別) 86

6.2.2 平均販売価格動向:技術別 87

6.2.3 平均販売価格動向:樹脂タイプ別 88

6.2.4 平均販売価格動向:用途別 89

6.2.5 主要メーカーが提示する平均販売価格の指標、

用途別 90

6.3 エコシステム分析 90

6.4 顧客ビジネスに影響を与えるトレンドと混乱 92

6.5 貿易分析 93

6.5.1 輸出シナリオ 93

6.5.1.1 アクリル樹脂(HSコード 390690)の輸出シナリオ 93

6.5.1.2 エポキシ樹脂(HSコード 390730)の輸出シナリオ 94

6.5.1.3 アルキド樹脂(HSコード390750)の輸出シナリオ 95

6.5.1.4 ポリウレタン樹脂(HSコード 390950)の輸出シナリオ 96

6.5.2 輸入シナリオ 97

6.5.2.1 アクリル樹脂(HSコード 390690)の輸入シナリオ 98

6.5.2.2 エポキシ樹脂(HSコード 390730)の輸入シナリオ 99

6.5.2.3 アルキド樹脂(HSコード390750)の輸入シナリオ 100

6.5.2.4 ポリウレタン樹脂(HSコード390950)の輸入シナリオ 101

6.6 規制の状況 102

6.6.1 規制 102

6.6.1.1 液状のエポキシ樹脂システム:最終混合物(A+B成分) 102

6.6.1.2 硬化状態、固化状態、非強化状態のエポキシ樹脂システム 102

6.6.1.3 軟質ビニル及びウレタン塗装及び印刷: 新規供給源性能基準(NSPS) 102

6.6.2 PFASに関する主な規制 103

6.6.2.1 PFASに関する地域規制 103

6.6.2.1.1 欧州におけるPFAS規制 103

6.6.2.1.2 北米におけるPFAS規制 104

6.6.2.1.3 中南米及びアジアにおけるPFAS規制 104

6.6.2.2 市場へのPFASの影響 105

6.6.3 規制機関、政府機関、その他の組織 106

その他の組織 106

6.7 特許分析 108

6.7.1 方法論 109

6.8 技術分析 112

6.8.1 主要技術 112

6.8.1.1 バイオベース樹脂 112

6.8.1.2 UV硬化樹脂 112

6.8.2 補足技術 113

6.8.2.1 ハイブリッド樹脂システム 113

6.8.2.2 ポリアスパラギン酸エステル樹脂 113

6.8.3 隣接技術 113

6.8.3.1 射出硬化塗料の蒸気透過 113

6.9 ケーススタディ分析 114

6.9.1 溶剤型塗料における助剤の代替

配合 114

6.9.2 環境に優しい合体溶剤による、水性システムにおける望ましくない市販合体溶剤の代用

を代替し、同等の性能を示したもの。

6.9.3 コンクリート製清澄器の修復と保護

保護 114

6.10 Ai/GEN AIのコーティング樹脂への影響 115

6.10.1 概要

6.10.2 サービスとしてのAiを利用した主要製品・機器 115

6.10.2.1 コーティング樹脂製造における精度 115

6.10.2.2 研究開発施設におけるイノベーションの加速 115

6.10.3 コーティング樹脂におけるAIの主要用途 116

6.10.3.1 研究開発 116

6.10.3.2 生産 116

6.10.3.3 サプライチェーン管理 116

6.10.3.4 戦略管理 116

6.11 投資と資金調達のシナリオ 116

6.12 主要会議・イベント(2024~2025年) 117

7 コーティング樹脂市場:技術別 119

7.1 はじめに 120

7.2 水性塗料 122

7.2.1 建設業界の成長が市場を牽引 122

7.2.2 タイプ 122

7.2.3 水性塗料の配合に使用される樹脂の種類 123

7.2.4 水性塗料の用途 123

7.2.5 利点と欠点 124

7.3 溶剤型塗料 126

7.3.1 湿潤環境での高い嗜好性が市場を牽引 126

7.3.2 メリットとデメリット 126

7.4 粉体塗料 128

7.4.1 厳しい環境規制が環境に優しい塗料の需要を押し上げる 128

環境にやさしい塗料 128

7.4.2 種類 129

7.5 その他の技術 131

7.5.1 ハイソリッドシステム 131

7.5.1.1 種類 131

7.5.1.2 用途 131

7.5.1.2.1 製品の仕上げ 131

7.5.1.2.2 自動車用途 131

7.5.1.3 利点と欠点 132

7.5.2 放射線硬化型塗料 133

7.5.2.1 種類 133

7.5.2.2 樹脂システム 133

7.5.2.3 用途 133

7.5.2.4 利点 134

7.5.2.5 欠点 134

8 コーティング樹脂市場:樹脂タイプ別 138

8.1 はじめに 139

8.1.1 熱可塑性コーティング 139

8.1.2 熱硬化性コーティング 139

8.2 アクリル 142

8.2.1 持続可能な塗料の使用増加と国内生産の増加が市場を牽引 142

8.3 アルキッド 144

8.3.1 速乾性、優れた接着性、弾性、耐マーリング性が需要を押し上げる 144

8.4 ビニル 147

8.4.1 ディスパージョン型ビニル樹脂の開発が分野を押し上げる 147

8.5 ポリウレタン 149

8.5.1 高性能特性がポリウレタンの需要を高める 149

ポリウレタン 149

8.6 エポキシ 151

8.6.1 接着性、耐薬品性、物理特性のユニークな組み合わせが市場を牽引 151

8.7 アミノ 153

8.7.1 優れた引張強度、硬度、耐衝撃性が市場を牽引 153

8.8 不飽和ポリエステル 156

8.8.1 製造の容易さと費用対効果が需要を促進 156

8.9 飽和ポリエステル 158

8.9.1 優れた特性を持つ多特性樹脂が需要を押し上げる 158

が需要を押し上げる 158

8.10 その他の樹脂タイプ 160

9 コーティング樹脂市場:用途別 162

9.1 はじめに 163

9.2 建築用塗料 166

9.2.1 内外装の装飾と保護機能が市場を牽引 166

9.3 海洋・保護塗料 168

9.3.1 エポキシ樹脂の使用増加が市場を押し上げる 168

9.4 一般工業用塗料 169

9.4.1 一人当たり所得の増加が市場成長を支える 169

9.5 自動車用塗料 171

9.5.1 電気自動車への嗜好が市場を牽引 171

9.6 木材用塗料 173

9.6.1 新たな住宅建設活動が需要を促進 173

9.7 包装用塗料 175

9.7.1 食品・飲料需要の増加が市場を牽引 175

9.8 コイル用塗料 177

9.8.1 耐食性と耐久性が市場を牽引 177

9.9 その他のコーティング用途 179

9.9.1 航空宇宙 179

9.9.2 鉄道 179

9.9.3 グラフィックアート 179

10 コーティング樹脂市場:地域別 182

10.1 はじめに 183

10.2 アジア太平洋地域 185

10.2.1 中国 194

10.2.1.1 住宅需要の増加と個人消費の増加が市場を牽引 194

市場を牽引 194

10.2.2 インド 196

10.2.2.1 建設業と自動車産業がコーティング樹脂の主要消費者に 196

10.2.3 日本 198

10.2.3.1 建築用塗料の需要増加が市場を牽引 198

10.2.4 韓国 201

10.2.4.1 自動車産業がコーティング樹脂の最大消費国に 201

10.2.5 インドネシア 204

10.2.5.1 インフラと住宅プロジェクトへの投資が建設産業を牽引 204

10.2.6 パキスタン 206

10.2.6.1 建設業と自動車産業の回復が市場を牽引 206

10.2.7 フィリピン 208

10.2.7.1 建設業界を後押しする政府の取り組み 208

10.2.8 マレーシア 210

10.2.8.1 大規模な自動車産業が塗料需要を喚起 210

10.2.9 その他のアジア太平洋地域 212

10.3 欧州 215

10.3.1 ドイツ 222

10.3.1.1 先進的な自動車設計、性能、技術革新が市場を牽引 222

市場を牽引 222

10.3.2 フランス 224

10.3.2.1 景気回復とインフラ整備が需要を押し上げる 224

10.3.3 イタリア 227

10.3.3.1 機械、ファッションアイテム、自動車部品を含む堅調な製造業が市場を牽引 227

10.3.4 イギリス 229

10.3.4.1 建設業界を後押しする政府の取り組み 229

10.3.5 トルコ 231

10.3.5.1 政府主導の開発計画が市場を牽引 231

10.3.6 スペイン 233

10.3.6.1 自動車輸出が市場を牽引 233

10.3.7 その他のヨーロッパ 235

10.4 北米 237

10.4.1 米国 245

10.4.1.1 大手塗料メーカーの需要がコーティング樹脂市場を押し上げる 245

コーティング樹脂市場 245

10.4.2 カナダ 248

10.4.2.1 建設業界がコーティング樹脂市場の成長に大きく寄与 248

10.4.3 メキシコ 250

10.4.3.1 建設プロジェクト投資の増加がコーティング樹脂の需要を促進 250

10.5 中東・アフリカ 253

10.5.1 GCC諸国 261

10.5.1.1 サウジアラビア 263

10.5.1.1.1 大規模建設プロジェクトがコーティング樹脂の需要を押し上げる 263

コーティング樹脂 263

10.5.1.2 アラブ首長国連邦 265

10.5.1.2.1 持続可能な産業成長への注力による成長 265

10.5.1.3 その他のGCC諸国 267

10.5.1.3.1 新たなインフラ開発によるコーティング樹脂の需要増加 267

10.5.2 南アフリカ 269

10.5.2.1 戦略的政策と産業拡大が市場を牽引 269

10.5.3 エジプト 271

10.5.3.1 建設セクターと進行中の都市開発イニシアティブがコーティング樹脂の需要を増加 271

10.5.4 ナイジェリア 273

10.5.4.1 政府の開発イニシアティブが需要を押し上げる 273

10.5.5 エチオピア 275

10.5.5.1 建設業界の成長に寄与する政府の取り組み 275

10.5.6 ケニア 277

10.5.6.1 現地製造業の増加による需要の増加 277

10.5.7 イスラエル 279

10.5.7.1 先進的な自動車ソリューション向けコーティング樹脂の成長 が市場を牽引 279

10.5.8 ヨルダン 281

10.5.8.1 建設・自動車セクターの成長が市場を牽引 281

10.5.9 その他の中東・アフリカ 284

10.6 南米 286

10.6.1 ブラジル 292

10.6.1.1 投資パートナーシップ・プログラムがコーティング樹脂の需要を押し上げる 292

10.6.2 コロンビア 294

10.6.2.1 人口動態の変化、都市化、労働生産性の向上が市場を牽引 294

10.6.3 アルゼンチン 296

10.6.3.1 経済状況の改善が市場を牽引 296

10.6.4 その他の南米地域 298

11 競争環境 301

11.1 概要 301

11.2 主要プレーヤーの戦略/勝利への権利(2020~2024年) 301

11.3 収益分析、2020~2023年 302

11.4 市場シェア分析(2023年) 303

11.4.1 ダウ 304

11.4.2 コベストロAG 304

11.4.3 アルケマSA 305

11.4.4 BASF SE 305

11.4.5 シントマー・ピーエルシー 305

11.5 企業の評価と財務指標(2023年) 306

11.5.1 企業評価 306

11.5.2 財務指標 306

11.6 ブランド/製品の比較 307

11.7 企業評価マトリックス:主要プレーヤー、2023年 308

11.7.1 スター企業 308

11.7.2 新興リーダー 308

11.7.3 浸透型プレーヤー 308

11.7.4 参加企業 308

11.7.5 企業フットプリント:主要プレーヤー(2023年) 310

11.7.5.1 企業フットプリント 310

11.7.5.2 技術のフットプリント 311

11.7.5.3 樹脂タイプのフットプリント 312

11.7.5.4 用途別フットプリント 313

11.7.5.5 地域別フットプリント 314

11.8 企業評価マトリクス:新興企業/中小企業(2023年) 314

11.8.1 進歩的企業 314

11.8.2 対応力のある企業 315

11.8.3 ダイナミックな企業 315

11.8.4 スターティングブロック 315

11.8.5 競争ベンチマーキング:新興企業/SM(2023年) 317

11.8.5.1 主要新興企業/中小企業の詳細リスト 317

318 11.8.5.2 主要新興企業/中小企業の競争ベンチマーク 318

11.9 競争シナリオ 319

11.9.1 製品上市 319

11.9.2 取引 320

11.9.3 拡張 322

12 企業プロファイル 324

12.1 主要企業 324

Dow Inc. (US)

Allnex GmbH (Germany)

Covestro AG (Germany)

Arkema SA (France)

BASF SE (Germany)

Huntsman International (US)

Synthomer plc (UK)

Nan Ya Plastic Corporation (Taiwan)

Kukdo Chemical Co.Ltd. (South Korea)

DIC Corporation (Japan).

13 隣接市場および関連市場 381

13.1 はじめに 381

13.1.1 制限 381

13.2 塗料・コーティング市場 381

13.2.1 市場の定義 381

13.2.2 市場概要 382

13.2.3 塗料・コーティング市場:技術別 382

13.2.3.1 水性塗料 383

13.2.3.2 溶剤系塗料 383

13.2.3.3 粉体塗料 383

13.2.3.4 その他の技術 383

13.2.4 塗料・コーティング市場:樹脂タイプ別 384

13.2.4.1 アクリル 384

13.2.4.2 アルキド 384

13.2.4.3 エポキシ 384

13.2.4.4 ポリエステル 385

13.2.4.5 ポリウレタン 385

13.2.4.6 フッ素樹脂 385

13.2.4.7 ビニル 385

13.2.4.8 その他の樹脂タイプ 385

13.2.5 塗料・コーティング市場:最終用途産業別 386

13.2.5.1 建築用 386

13.2.5.2 工業用 387

13.2.6 塗料・コーティング剤市場:地域別 387

13.2.6.1 アジア太平洋地域 388

13.2.6.2 欧州 388

13.2.6.3 北米 388

13.2.6.4 中東・アフリカ 388

13.2.6.5 南米 388

14 付録 389

14.1 ディスカッション・ガイド 389

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 392

14.3 カスタマイズオプション 394

14.4 関連レポート 394

14.5 著者の詳細 395

The emergence of end-use industries, increasing investment in infrastructure, stringent environmental regulations, and the increasing purchasing power of consumers in the emerging economies are the major market drivers.

Coatings resins find application in diverse fields, such as corrosion of metal structures, modification of vehicle surfaces, construction, and interior design. These coatings, which are used on substrates such as metal, wood, plastic, concrete, and other surfaces, protect against corrosion, wear & tear, UV rays, and other climates.

“Architectural coatings application is projected to be the largest application of the coating resins market.”

The architectural segment accounts for the largest share of the overall coating resins market in terms of value and volume. Architectural coatings incorporate exterior and interior house paints, sealers, primers, stains, and varnishes. Consumers and contractors purchase them through retail and wholesale outlets; large commercial organizations acquire directly from the manufacturers. The growth of the architectural coatings industry is mainly due to the performance of the construction industry. The construction industry is expected to reach USD 8.9 trillion in emerging markets by 2030. The architectural coatings market segment is a major factor in residential construction.

“Polyurethane coating resin is the fastest-growing resin type of the North American coating resins market.”

Polyurethane is a versatile material that can be tailored based on hardness, cure speeds, viscosities, mechanical, and thermal properties for many applications. Radiation-cured polyurethanes are often used on plastic substrates that require only low or moderate curing temperatures, such as clear overprint lacquers on vinyl decals, electronic circuit boards, “no-wax” vinyl floorings, and tiles.

The polyurethane coating resins market in North America highly depends on the growth of the floors, boats, and metal objects markets. It is the fastest-growing segment in North America in terms of value of coating resins. Due to the regulations for reducing VOC emissions, the share of coating resin technologies has drastically declined. The share of environment-friendly technologies, such as waterborne, powder, and radiation-curable coatings, is rising. Solventborne technology has lost its dominant position over waterborne coating resins.

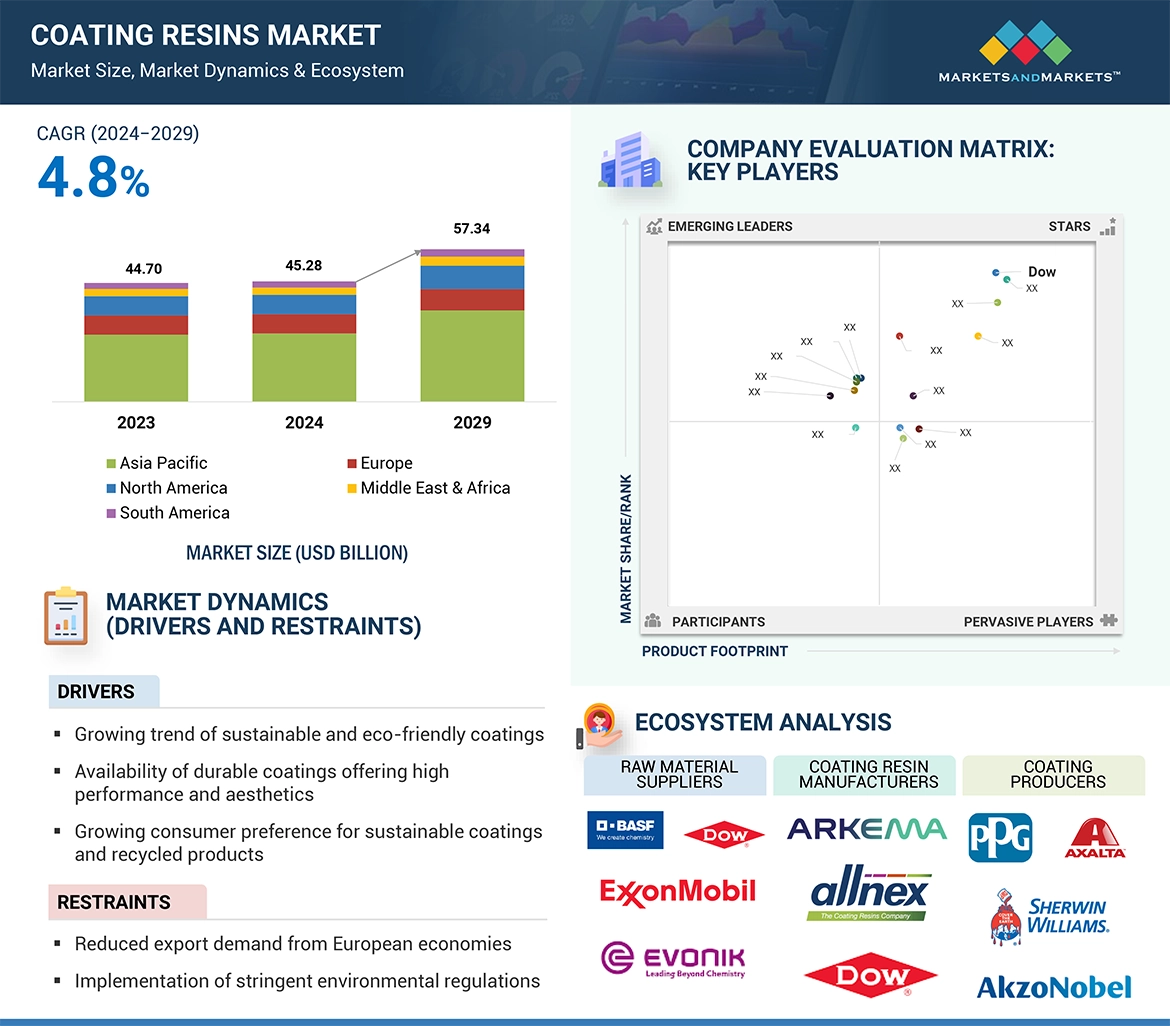

“Europe is the second largest coating resins market.”

Europe was the second-largest market for coating resins, in terms of volume, in 2023. With the recovery of the global economy and reviving demand for coating resins, the European market is expected to grow in the next few years. The European market is regulated by Registration, Evaluation, Authorisation and Restriction of Chemical Substances (REACH), which monitors and issues guidelines for preventing health hazards caused by chemicals. The stringent regulatory framework adopted by REACH has resulted in a steady decline in the use of high-VOC-emitting resins used in coatings in the region. The European coating resins market faces stringent regulations, which create growth constraints for formulators and raw material suppliers.

Interviews:

• By Company Type: Tier 1 – 42%, Tier 2 – 40%, and Tier 3 – 18%

• By Designation: C Level – 27%, D Level – 25%, and Others – 48%

• By Region: Asia Pacific – 25%, North America – 30%, Europe – 31%, South America- 9%, and the Middle East & Africa – 5%

The key companies profiled in this report are Dow Inc. (US), Allnex GmbH (Germany), Covestro AG (Germany), Arkema SA (France), BASF SE (Germany), Huntsman International (US), Synthomer plc (UK), Nan Ya Plastic Corporation (Taiwan), Kukdo Chemical Co., Ltd. (South Korea), DIC Corporation (Japan).

Research Coverage:

The coating resins market has been segmented based on resin type (acrylic, alkyd, epoxy, polyurethane, vinyl), technology (waterborne, solventborne, powder), and application (architectural, general industrial, protective, automotive, wood, packaging), and region (Asia Pacific, Europe, North America, Middle East & Africa, and South America). The resin type segments are further analyzed for each country in the respective regions.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the market numbers closest to the overall coating resins market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and to plan appropriate go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

This report provides insights on the following pointers:

•Analysis of key drivers (growing trend toward sustainable and eco-friendly coating systems, growing consumer preference for sustainable coating and recycled products), restraints (reduced export demand from European economies, stringent environmental regulations impacting market growth), opportunities (bio-based resins are fast gaining importance in the coatings industry, growth potential in less regulated regions), and challenges (technological shifts demand constant growth and innovation, stringent regulatory policies) influencing the growth of the coating resins market.

•Product Development/Innovation: Detailed insight into upcoming new technologies, research & development activities, and new product launches in the coating resins market.

•Market Development: Comprehensive information about markets – the report analyses the coating resins market across varied regions.

•Market Diversification: Exclusive information about the new products & services untapped geographies, recent developments, and investments in the coating resins market.

•Competitive Assessment: In-depth assessment of market shares, growth strategies and service offerings of leading players like Dow Inc. (US), Allnex GmbH (Germany) (PTT Global Chemical), Covestro AG (Germany), Arkema SA (France), BASF SE (Germany), Huntsman International (US), Synthomer plc (UK), Nan Ya Plastic Corporation (Taiwan), Kukdo Chemical Co., Ltd. (South Korea), DIC Corporation (Japan), Jiangsu Sanmu Group (China), Chang Chun Petrochemical (Taiwan), among other in the coating resins market.

1 INTRODUCTION 36

1.1 STUDY OBJECTIVES 36

1.2 MARKET DEFINITION 36

1.3 STUDY SCOPE 37

1.3.1 MARKETS COVERED AND REGIONAL SCOPE 37

1.3.2 INCLUSIONS & EXCLUSIONS 38

1.3.3 DEFINITION AND INCLUSIONS, BY TECHNOLOGY 38

1.3.4 DEFINITION AND INCLUSIONS, BY APPLICATION 39

1.3.5 DEFINITION AND INCLUSIONS, BY RESIN TYPE 39

1.3.6 YEARS CONSIDERED 40

1.4 CURRENCY CONSIDERED 41

1.5 UNITS CONSIDERED 41

1.6 STAKEHOLDERS 41

1.7 SUMMARY OF CHANGES 41

2 RESEARCH METHODOLOGY 43

2.1 RESEARCH DATA 43

2.1.1 SECONDARY DATA 44

2.1.1.1 Key data from secondary sources 44

2.1.2 PRIMARY DATA 44

2.1.2.1 Key primary participants—demand and supply sides 45

2.1.2.2 Key data from primary sources 45

2.1.2.3 Key industry insights 46

2.1.2.4 Breakdown of primary interviews 46

2.2 MARKET SIZE ESTIMATION 47

2.2.1 BOTTOM-UP APPROACH 47

2.2.2 TOP-DOWN APPROACH 48

2.3 GROWTH FORECAST 49

2.3.1 SUPPLY-SIDE FORECAST 50

2.4 FACTOR ANALYSIS 51

2.5 DATA TRIANGULATION 52

2.6 RESEARCH ASSUMPTIONS 53

2.7 RESEARCH LIMITATIONS 53

2.8 RISK ASSESSMENT 54

3 EXECUTIVE SUMMARY 55

4 PREMIUM INSIGHTS 60

4.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN COATING RESINS MARKET 60

4.2 COATING RESINS MARKET, BY RESIN TYPE 61

4.3 COATING RESINS MARKET, BY APPLICATION 61

4.4 ASIA PACIFIC COATING RESINS MARKET, BY APPLICATION AND COUNTRY 62

4.5 COATING RESINS MARKET, BY KEY COUNTRY 62

4.6 COATING RESINS MARKET, DEVELOPED VS. EMERGING COUNTRIES 63

5 MARKET OVERVIEW 64

5.1 INTRODUCTION 64

5.2 MARKET DYNAMICS 65

5.2.1 DRIVERS 65

5.2.1.1 Increasing demand from construction and automotive industries 65

5.2.1.2 Growing trend toward sustainable and eco-friendly coating systems 66

5.2.1.3 Availability of durable coatings with better performance

and esthetics 66

5.2.1.4 Growing consumer preference for sustainable coatings and

recycled products 67

5.2.2 RESTRAINTS 67

5.2.2.1 Raw material volatility and geopolitical influences 67

5.2.2.2 Stringent environmental regulations impacting market growth 68

5.2.3 OPPORTUNITIES 68

5.2.3.1 Increasing significance of bio-based resins in coatings industry 68

5.2.3.2 Growth potential in less regulated regions 68

5.2.3.3 Attractive prospects in shipbuilding and pipeline industries 69

5.2.4 CHALLENGES 69

5.2.4.1 Technological shifts demand constant growth and innovation 69

5.2.4.2 Reduced exports from European economies 69

5.3 PORTER’S FIVE FORCES ANALYSIS 70

5.3.1 THREAT OF NEW ENTRANTS 71

5.3.2 THREAT OF SUBSTITUTES 71

5.3.3 BARGAINING POWER OF SUPPLIERS 71

5.3.4 BARGAINING POWER OF BUYERS 71

5.3.5 INTENSITY OF COMPETITIVE RIVALRY 72

5.4 KEY STAKEHOLDERS AND BUYING CRITERIA 72

5.4.1 KEY STAKEHOLDERS IN BUYING PROCESS 72

5.4.2 BUYING CRITERIA 73

5.5 MACROECONOMIC OUTLOOK 74

5.5.1 INTRODUCTION 74

5.5.2 GDP TRENDS AND FORECAST 74

5.5.3 TRENDS AND FORECAST OF GLOBAL CONSTRUCTION INDUSTRY 76

5.5.3.1 Upcoming Mega Projects 76

5.5.4 TRENDS IN AUTOMOTIVE INDUSTRY 77

5.5.4.1 Innovations in Automotive Industry 79

5.5.5 OIL & GAS INDUSTRY TRENDS 79

5.5.6 TRENDS IN PACKAGING INDUSTRY 80

5.6 GLOBAL SCENARIO IMPACTING MARKET 81

5.6.1 RUSSIA–UKRAINE WAR 81

5.6.2 EUROPEAN SCENARIO 81

5.6.2.1 Political and economic instability in Germany 81

5.6.2.2 Energy crisis in Europe 82

5.6.3 CHINESE SCENARIO 82

5.6.3.1 Decreasing investments lower growth trajectory 82

5.6.3.2 Environmental commitments 83

6 INDUSTRY TRENDS 84

6.1 SUPPLY CHAIN ANALYSIS 84

6.1.1 VALUE CHAIN ANALYSIS (COATING RESINS): COST POINTS

IN DIFFERENT SEGMENTS 85

6.2 PRICING ANALYSIS 85

6.2.1 AVERAGE SELLING PRICE TREND, BY REGION 86

6.2.2 AVERAGE SELLING PRICE TREND, BY TECHNOLOGY 87

6.2.3 AVERAGE SELLING PRICE TREND, BY RESIN TYPE 88

6.2.4 AVERAGE SELLING PRICE TREND, BY APPLICATION 89

6.2.5 INDICATIVE AVERAGE SELLING PRICE OFFERED BY KEY PLAYERS,

BY APPLICATION 90

6.3 ECOSYSTEM ANALYSIS 90

6.4 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS 92

6.5 TRADE ANALYSIS 93

6.5.1 EXPORT SCENARIO 93

6.5.1.1 Export Scenario of Acrylic Resins (HS Code 390690) 93

6.5.1.2 Export Scenario of Epoxy Resins (HS Code 390730) 94

6.5.1.3 Export Scenario of Alkyd Resins (HS Code 390750) 95

6.5.1.4 Export Scenario of Polyurethane Resins (HS Code 390950) 96

6.5.2 IMPORT SCENARIO 97

6.5.2.1 Import Scenario of Acrylic Resins (HS Code 390690) 98

6.5.2.2 Import Scenario of Epoxy Resins (HS Code 390730) 99

6.5.2.3 Import Scenario of Alkyd Resins (HS Code 390750) 100

6.5.2.4 Import Scenario of Polyurethane Resins (HS Code 390950) 101

6.6 REGULATORY LANDSCAPE 102

6.6.1 REGULATIONS 102

6.6.1.1 Epoxy resin systems in liquid condition: final mix (A+B components) 102

6.6.1.2 Epoxy system in cured, solid, and non-reinforced conditions 102

6.6.1.3 Flexible Vinyl and Urethane Coating and Printing: New Source Performance Standards (NSPS) 102

6.6.2 KEY REGULATIONS ON PFAS 103

6.6.2.1 Regional regulations on PFAS 103

6.6.2.1.1 PFAS regulations in Europe 103

6.6.2.1.2 PFAS regulations in North America 104

6.6.2.1.3 PFAS regulations in Latin America and Asia 104

6.6.2.2 PFAS impact on the market 105

6.6.3 REGULATORY BODIES, GOVERNMENT AGENCIES,

AND OTHER ORGANIZATIONS 106

6.7 PATENT ANALYSIS 108

6.7.1 METHODOLOGY 109

6.8 TECHNOLOGY ANALYSIS 112

6.8.1 KEY TECHNOLOGIES 112

6.8.1.1 Bio-based resins 112

6.8.1.2 UV-curable resins 112

6.8.2 COMPLEMENTARY TECHNOLOGIES 113

6.8.2.1 Hybrid resin systems 113

6.8.2.2 Polyaspartic ester resins 113

6.8.3 ADJACENT TECHNOLOGIES 113

6.8.3.1 Vapor permeation of injection-cured coatings 113

6.9 CASE STUDY ANALYSIS 114

6.9.1 SUBSTITUTION OF AUXILIARY AGENTS IN SOLVENTBORNE

PAINT FORMULATIONS 114

6.9.2 GREENER COALESCENT SOLVENT SUBSTITUTED UNDESIRED

COMMERCIAL COALESCENT IN WATERBORNE SYSTEMS AND DISPLAYED EQUIVALENT PERFORMANCE 114

6.9.3 REINSTATEMENT AND PROTECTION OF CONCRETE CLARIFIERS

FROM WASTEWATER 114

6.10 IMPACT OF AI/GEN AI ON COATING RESINS 115

6.10.1 OVERVIEW 115

6.10.2 KEY PRODUCTS OR EQUIPMENT UTILIZING AI AS A SERVICE 115

6.10.2.1 Precision in coating resin manufacturing 115

6.10.2.2 Accelerating innovation in R&D facilities 115

6.10.3 KEY APPLICATIONS OF AI IN COATING RESINS 116

6.10.3.1 Research & development 116

6.10.3.2 Production 116

6.10.3.3 Supply chain management 116

6.10.3.4 Strategy management 116

6.11 INVESTMENT AND FUNDING SCENARIO 116

6.12 KEY CONFERENCES AND EVENTS, 2024–2025 117

7 COATING RESINS MARKET, BY TECHNOLOGY 119

7.1 INTRODUCTION 120

7.2 WATERBORNE COATINGS 122

7.2.1 GROWTH IN CONSTRUCTION INDUSTRY TO DRIVE MARKET 122

7.2.2 TYPES 122

7.2.3 RESIN TYPES USED IN FORMULATION OF WATERBORNE COATINGS 123

7.2.4 APPLICATIONS OF WATERBORNE COATING SYSTEMS 123

7.2.5 ADVANTAGES AND DISADVANTAGES 124

7.3 SOLVENTBORNE COATINGS 126

7.3.1 HIGH PREFERENCE IN MOIST ENVIRONMENTS TO DRIVE MARKET 126

7.3.2 ADVANTAGES AND DISADVANTAGES 126

7.4 POWDER COATINGS 128

7.4.1 STRINGENT ENVIRONMENTAL REGULATIONS TO BOOST DEMAND FOR

ECO-FRIENDLY COATINGS 128

7.4.2 TYPES 129

7.5 OTHER TECHNOLOGIES 131

7.5.1 HIGH-SOLIDS SYSTEMS 131

7.5.1.1 Types 131

7.5.1.2 Application 131

7.5.1.2.1 Product finishing 131

7.5.1.2.2 Automotive applications 131

7.5.1.3 Advantages and disadvantages 132

7.5.2 RADIATION-CURABLE COATINGS 133

7.5.2.1 Types 133

7.5.2.2 Resin systems 133

7.5.2.3 Applications 133

7.5.2.4 Advantages 134

7.5.2.5 Disadvantages 134

8 COATING RESINS MARKET, BY RESIN TYPE 138

8.1 INTRODUCTION 139

8.1.1 THERMOPLASTIC COATINGS 139

8.1.2 THERMOSET COATINGS 139

8.2 ACRYLIC 142

8.2.1 INCREASING USE OF SUSTAINABLE COATINGS AND RISING DOMESTIC PRODUCTION TO DRIVE MARKET 142

8.3 ALKYD 144

8.3.1 RAPID DRYING, GOOD ADHESION, ELASTICITY, AND RESISTANCE TO MARRING TO BOOST DEMAND 144

8.4 VINYL 147

8.4.1 DEVELOPMENT OF DISPERSION TYPE OF VINYL RESINS TO BOOST SEGMENT 147

8.5 POLYURETHANE 149

8.5.1 HIGH-PERFORMANCE CHARACTERISTICS TO INCREASE DEMAND

FOR POLYURETHANES 149

8.6 EPOXY 151

8.6.1 UNIQUE COMBINATION OF ADHESION, CHEMICAL RESISTANCE, AND PHYSICAL PROPERTIES TO DRIVE MARKET 151

8.7 AMINO 153

8.7.1 EXCELLENT TENSILE STRENGTH, HARDNESS, AND IMPACT RESISTANCE TO DRIVE MARKET 153

8.8 UNSATURATED POLYESTER 156

8.8.1 EASE OF MANUFACTURING AND COST-EFFECTIVENESS TO PROPEL DEMAND 156

8.9 SATURATED POLYESTER 158

8.9.1 MULTI-CHARACTERISTIC RESINS WITH SUPERIOR PROPERTIES

TO BOOST DEMAND 158

8.10 OTHER RESIN TYPES 160

9 COATING RESINS MARKET, BY APPLICATION 162

9.1 INTRODUCTION 163

9.2 ARCHITECTURAL COATINGS 166

9.2.1 DECORATIVE AND PROTECTIVE FEATURES FOR INTERIOR AND EXTERIOR SURFACES TO DRIVE MARKET 166

9.3 MARINE & PROTECTIVE COATINGS 168

9.3.1 INCREASING USE OF EPOXY RESINS TO BOOST MARKET 168

9.4 GENERAL INDUSTRIAL COATINGS 169

9.4.1 INCREASING PER CAPITA INCOME TO SUPPORT MARKET GROWTH 169

9.5 AUTOMOTIVE COATINGS 171

9.5.1 PREFERENCE FOR ELECTRIC VEHICLES TO DRIVE MARKET 171

9.6 WOOD COATINGS 173

9.6.1 NEW HOME-BUILDING ACTIVITIES TO PROPEL DEMAND 173

9.7 PACKAGING COATINGS 175

9.7.1 INCREASING DEMAND FOR FOOD & BEVERAGES TO DRIVE MARKET 175

9.8 COIL COATINGS 177

9.8.1 CORROSION RESISTANCE AND DURABILITY PROPERTIES TO DRIVE MARKET 177

9.9 OTHER COATING APPLICATIONS 179

9.9.1 AEROSPACE 179

9.9.2 RAIL 179

9.9.3 GRAPHIC ARTS 179

10 COATING RESINS MARKET, BY REGION 182

10.1 INTRODUCTION 183

10.2 ASIA PACIFIC 185

10.2.1 CHINA 194

10.2.1.1 Rising housing demand and increased consumer spending to

drive market 194

10.2.2 INDIA 196

10.2.2.1 Construction and automotive industries to be key consumers of coating resins 196

10.2.3 JAPAN 198

10.2.3.1 Increasing demand for architectural coatings to drive market 198

10.2.4 SOUTH KOREA 201

10.2.4.1 Automobile industry to be largest consumer of coating resins 201

10.2.5 INDONESIA 204

10.2.5.1 Investments in infrastructure and residential projects to drive construction industry 204

10.2.6 PAKISTAN 206

10.2.6.1 Recovering construction and automotive sectors to drive market 206

10.2.7 PHILIPPINES 208

10.2.7.1 Government initiatives to boost construction industry 208

10.2.8 MALAYSIA 210

10.2.8.1 Large automotive sector to generate significant demand for coatings 210

10.2.9 REST OF ASIA PACIFIC 212

10.3 EUROPE 215

10.3.1 GERMANY 222

10.3.1.1 Leading automotive design, performance, and innovation to

drive market 222

10.3.2 FRANCE 224

10.3.2.1 Reviving economy and infrastructure to boost demand 224

10.3.3 ITALY 227

10.3.3.1 Robust manufacturing sector encompassing machinery, fashion items, and automotive parts, to drive market 227

10.3.4 UK 229

10.3.4.1 Government initiatives to boost construction industry 229

10.3.5 TURKIYE 231

10.3.5.1 Government-led developmental programs to drive market 231

10.3.6 SPAIN 233

10.3.6.1 Large exports of automobiles to drive market 233

10.3.7 REST OF EUROPE 235

10.4 NORTH AMERICA 237

10.4.1 US 245

10.4.1.1 Demand from major coatings producers to boost

coating resins market 245

10.4.2 CANADA 248

10.4.2.1 Construction industry to be major contributor to coating resins market growth 248

10.4.3 MEXICO 250

10.4.3.1 Increasing investments in construction projects to fuel demand for coating resins 250

10.5 MIDDLE EAST & AFRICA 253

10.5.1 GCC COUNTRIES 261

10.5.1.1 Saudi Arabia 263

10.5.1.1.1 Mega construction projects to boost demand for

coating resins 263

10.5.1.2 UAE 265

10.5.1.2.1 Focus on sustainable industrial growth to achieve growth 265

10.5.1.3 Rest of GCC countries 267

10.5.1.3.1 New infrastructural developments to increase demand for coating resins 267

10.5.2 SOUTH AFRICA 269

10.5.2.1 Strategic policies and industrial expansion to drive market 269

10.5.3 EGYPT 271

10.5.3.1 Construction sector and ongoing urban development initiatives to increase coating resin demand 271

10.5.4 NIGERIA 273

10.5.4.1 Government development initiatives to boost demand 273

10.5.5 ETHIOPIA 275

10.5.5.1 Government initiatives to contribute to construction industry growth 275

10.5.6 KENYA 277

10.5.6.1 Increase in local manufacturing to increase demand 277

10.5.7 ISRAEL 279

10.5.7.1 Growing prospects in coating resins for advanced vehicle solutions to drive market 279

10.5.8 JORDAN 281

10.5.8.1 Growing construction and automotive sectors to drive market 281

10.5.9 REST OF MIDDLE EAST & AFRICA 284

10.6 SOUTH AMERICA 286

10.6.1 BRAZIL 292

10.6.1.1 Investment Partnerships Program to boost demand for coating resins 292

10.6.2 COLOMBIA 294

10.6.2.1 Demographic shifts, urbanization, and increase in labor productivity to drive market 294

10.6.3 ARGENTINA 296

10.6.3.1 Improved economic conditions to drive market 296

10.6.4 REST OF SOUTH AMERICA 298

11 COMPETITIVE LANDSCAPE 301

11.1 OVERVIEW 301

11.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2020–2024 301

11.3 REVENUE ANALYSIS, 2020–2023 302

11.4 MARKET SHARE ANALYSIS, 2023 303

11.4.1 DOW INC. 304

11.4.2 COVESTRO AG 304

11.4.3 ARKEMA SA 305

11.4.4 BASF SE 305

11.4.5 SYNTHOMER PLC 305

11.5 COMPANY VALUATION AND FINANCIAL METRICS, 2023 306

11.5.1 COMPANY VALUATION 306

11.5.2 FINANCIAL METRICS 306

11.6 BRAND/PRODUCT COMPARISON 307

11.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2023 308

11.7.1 STARS 308

11.7.2 EMERGING LEADERS 308

11.7.3 PERVASIVE PLAYERS 308

11.7.4 PARTICIPANTS 308

11.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2023 310

11.7.5.1 Company footprint 310

11.7.5.2 Technology footprint 311

11.7.5.3 Resin type footprint 312

11.7.5.4 Application footprint 313

11.7.5.5 Region footprint 314

11.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2023 314

11.8.1 PROGRESSIVE COMPANIES 314

11.8.2 RESPONSIVE COMPANIES 315

11.8.3 DYNAMIC COMPANIES 315

11.8.4 STARTING BLOCKS 315

11.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2023 317

11.8.5.1 Detailed list of key startups/SMEs 317

11.8.5.2 Competitive benchmarking of key startups/SMEs 318

11.9 COMPETITIVE SCENARIO 319

11.9.1 PRODUCT LAUNCHES 319

11.9.2 DEALS 320

11.9.3 EXPANSIONS 322

12 COMPANY PROFILES 324

12.1 KEY PLAYERS 324

12.1.1 DOW INC. 324

12.1.1.1 Business overview 324

12.1.1.2 Products offered 325

12.1.1.3 MnM view 326

12.1.1.3.1 Right to win 326

12.1.1.3.2 Strategic choices 326

12.1.1.3.3 Weaknesses and competitive threats 327

12.1.2 ARKEMA SA 328

12.1.2.1 Business overview 328

12.1.2.2 Products offered 329

12.1.2.3 Recent developments 330

12.1.2.3.1 Product launches 330

12.1.2.3.2 Deals 331

12.1.2.3.3 Expansions 331

12.1.2.4 MnM view 332

12.1.2.4.1 Right to win 332

12.1.2.4.2 Strategic choices 332

12.1.2.4.3 Weaknesses and competitive threats 332

12.1.3 BASF SE 333

12.1.3.1 Business overview 333

12.1.3.2 Products offered 334

12.1.3.3 Recent developments 335

12.1.3.3.1 Deals 335

12.1.3.3.2 Expansions 336

12.1.3.4 MnM view 336

12.1.3.4.1 Right to win 336

12.1.3.4.2 Strategic choices 336

12.1.3.4.3 Weaknesses and competitive threats 336

12.1.4 COVESTRO AG 337

12.1.4.1 Business overview 337

12.1.4.2 Products offered 338

12.1.4.3 Recent developments 339

12.1.4.3.1 Product launches 339

12.1.4.3.2 Deals 339

12.1.4.3.3 Expansions 340

12.1.4.4 MnM view 340

12.1.4.4.1 Right to win 340

12.1.4.4.2 Strategic choices 340

12.1.4.4.3 Weaknesses and competitive threats 340

12.1.5 ALLNEX GMBH 341

12.1.5.1 Business overview 341

12.1.5.2 Products offered 341

12.1.5.3 Recent developments 343

12.1.5.3.1 Product launches 343

12.1.5.3.2 Deals 343

12.1.5.3.3 Expansions 344

12.1.5.4 MnM view 344

12.1.5.4.1 Right to win 344

12.1.5.4.2 Strategic choices 344

12.1.5.4.3 Weaknesses and competitive threats 344

12.1.6 SYNTHOMER PLC 345

12.1.6.1 Business overview 345

12.1.6.2 Products offered 346

12.1.7 DIC CORPORATION 348

12.1.7.1 Business overview 348

12.1.7.2 Products offered 349

12.1.7.3 Recent developments 350

12.1.7.3.1 Deals 350

12.1.7.3.2 Expansions 351

12.1.8 HUNTSMAN INTERNATIONAL LLC. 352

12.1.8.1 Business overview 352

12.1.8.2 Products offered 353

12.1.8.3 Recent developments 354

12.1.8.3.1 Deals 354

12.1.9 NAN YA PLASTICS CORPORATION 355

12.1.9.1 Business overview 355

12.1.9.2 Products offered 356

12.1.10 KUKDO CHEMICAL CO., LTD. 357

12.1.10.1 Business overview 357

12.1.10.2 Products offered 358

12.2 OTHER PLAYERS 359

12.2.1 JIANGSU SANMU GROUP 359

12.2.1.1 Products offered 359

12.2.2 ETERNAL MATERIALS CORPORATION LIMITED 360

12.2.2.1 Products offered 360

12.2.3 WANHUA CHEMICAL GROUP CO., LTD. 362

12.2.3.1 Products offered 362

12.2.4 WACKER CHEMIE AG 363

12.2.4.1 Products offered 363

12.2.5 OLIN CORPORATION 364

12.2.5.1 Products offered 364

12.2.6 MOMENTIVE PERFORMANCE MATERIALS INC. 366

12.2.6.1 Products offered 366

12.2.7 LUBRIZOL PERFORMANCE COATINGS 367

12.2.7.1 Products offered 367

12.2.7.2 Recent developments 368

12.2.7.2.1 Product launches 368

12.2.8 POLYNT-REICHHOLD 369

12.2.8.1 Products offered 369

12.2.8.2 Recent developments 370

12.2.8.2.1 Expansions 370

12.2.9 HELIOS RESINS 371

12.2.9.1 Products offered 371

12.2.10 SYNTHOPOL 373

12.2.10.1 Products offered 373

12.2.11 HITECH INDUSTRIES FZE 374

12.2.11.1 Products offered 374

12.2.12 ATUL LTD. 376

12.2.12.1 Products offered 376

12.2.13 LAWTER 377

12.2.13.1 Products offered 377

12.2.14 EASTMAN CHEMICAL COMPANY 378

12.2.14.1 Products offered 378

12.2.15 CHANG CHUN GROUP 379

12.2.15.1 Products offered 379

12.2.16 OTHER RELATED PLAYERS 380

13 ADJACENT AND RELATED MARKETS 381

13.1 INTRODUCTION 381

13.1.1 LIMITATIONS 381

13.2 PAINTS & COATINGS MARKET 381

13.2.1 MARKET DEFINITION 381

13.2.2 MARKET OVERVIEW 382

13.2.3 PAINTS & COATINGS MARKET, BY TECHNOLOGY 382

13.2.3.1 Waterborne coatings 383

13.2.3.2 Solventborne coatings 383

13.2.3.3 Powder coatings 383

13.2.3.4 Other technologies 383

13.2.4 PAINTS & COATINGS MARKET, BY RESIN TYPE 384

13.2.4.1 Acrylic 384

13.2.4.2 Alkyd 384

13.2.4.3 Epoxy 384

13.2.4.4 Polyester 385

13.2.4.5 Polyurethane 385

13.2.4.6 Fluoropolymer 385

13.2.4.7 Vinyl 385

13.2.4.8 Other resin types 385

13.2.5 PAINTS & COATINGS MARKET, BY END-USE INDUSTRY 386

13.2.5.1 Architectural 386

13.2.5.2 Industrial 387

13.2.6 PAINTS & COATINGS MARKET, BY REGION 387

13.2.6.1 Asia Pacific 388

13.2.6.2 Europe 388

13.2.6.3 North America 388

13.2.6.4 Middle East & Africa 388

13.2.6.5 South America 388

14 APPENDIX 389

14.1 DISCUSSION GUIDE 389

14.2 KNOWLEDGESTORE: MARKETSANDMARKETS’ SUBSCRIPTION PORTAL 392

14.3 CUSTOMIZATION OPTIONS 394

14.4 RELATED REPORTS 394

14.5 AUTHOR DETAILS 395

❖ 世界のコーティング樹脂市場に関するよくある質問(FAQ) ❖

・コーティング樹脂の世界市場規模は?

→MarketsandMarkets社は2024年のコーティング樹脂の世界市場規模を452.8億米ドルと推定しています。

・コーティング樹脂の世界市場予測は?

→MarketsandMarkets社は2029年のコーティング樹脂の世界市場規模を573.4億米ドルと予測しています。

・コーティング樹脂市場の成長率は?

→MarketsandMarkets社はコーティング樹脂の世界市場が2024年~2029年に年平均4.8%成長すると予測しています。

・世界のコーティング樹脂市場における主要企業は?

→MarketsandMarkets社は「Dow Inc. (US)、Allnex GmbH (Germany)、Covestro AG (Germany)、Arkema SA (France)、BASF SE (Germany)、Huntsman International (US)、Synthomer plc (UK)、Nan Ya Plastic Corporation (Taiwan)、Kukdo Chemical Co.、Ltd. (South Korea)、DIC Corporation (Japan).など ...」をグローバルコーティング樹脂市場の主要企業として認識しています。

※上記FAQの市場規模、市場予測、成長率、主要企業に関する情報は本レポートの概要を作成した時点での情報であり、納品レポートの情報と少し異なる場合があります。